Les marchés regardent demain pour oublier aujourd’hui

Le tableau financier de la semaine

| Résultats 8 mai 2020 | Évolution Sur 5 jours | Résultats 31 déc. 2019 | |

| CAC 40 | 4 549,64 | -0,49 % | 5 978,06 |

| Dow Jones | 24 331,32 | +2,56 % | 28 538,44 |

| Nasdaq | 9 121,32 | +6,00 % | 8 972,60 |

| Dax Allemand | 10 904,48 | +0,39 % | 13 249,01 |

| Footsie | 5 935,98 | +3,17 % | 7 542,44 |

| Euro Stoxx 50 | 2 908,11 | -0,68 % | 3 745,15 |

| Nikkei 225 | 20 179,09 | +2,85 % | 23 656,62 |

| Shanghai Composite | 2 895,34 | +1,23 % | 3 050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,037 % | +0,071 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,538 % | +0,049 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | +0,659% | +0,036 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,0844 | -1,22 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 710,800 | +0,70 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 30,120 | +13,26 % | 66,300 |

Les marchés regardent demain pour oublier aujourd’hui

Les investisseurs n’ont pas surréagi à l’annonce des résultats catastrophiques de l’emploi américain. Le taux de chômage qui était au plus bas depuis cinquante ans en début d’année (à 3,5 % de la population active) est passé à 14,7 % de la population active au mois d’avril. Selon les chiffres publiés vendredi par le Bureau of Labor Statistics (BLS), plus de 23 millions de personnes sont désormais demandeurs d’emploi. Ce taux est le plus élevé et marque la plus forte hausse sur un mois dans l’histoire de la série. 20,5 millions d’emplois ont été détruits en avril. Compte tenu des problèmes de comptabilisation des personnes en emploi mais sans travail, le taux de chômage réel pourrait dépasser 20 %. Le taux d’emploi des plus de 16 ans, traditionnellement bas aux Etats-Unis, a diminué de 8,7 points en un mois pour s’établir à 51,3 %, soit un taux inférieur à celui constaté de la crise financière de 2008 (58 %). Le basculement d’un cinquième de la population active pose le problème de la couverture sociale. Selon une étude de Urban Institute, 12 millions de personnes pourraient être assurées par le système public Medicaid, 6 millions pourraient souscrire une assurance privée, mais 7 millions pourraient ne plus être assurés. Les pouvoirs publics comptent sur la reprise pour réduire ce risque de non-couverture. Les premières mesures de déconfinement semblent se traduire par un rebond rapide de l’activité. Selon la Réserve fédérale de Cleveland, une forte demande pour certains services comme la logistique, la livraison et certains types de vente au détail est constatée. Le chômage pourrait refluer d’ici la fin de l’année à 7,5 %.

Les investisseurs n’ont pas davantage paniqué face à l’accumulation de mauvais résultats des pays européens dont ceux concernant les exportations allemandes qui ont diminué de 11,8 % en données ajustées des variations saisonnières au mois de mars, les importations reculant pour leur part de 5,1 %. En revanche, ils se sont réjouis des propos du secrétaire américain au Trésor Steven Mnuchin et du représentant américain au commerce Robert Lighthizer après leur entretien avec le vice-premier ministre chinois Liu He pour la mise en application de la phase 1 de l’accord commercial signé en janvier. En dépit de l’urgence sanitaire mondiale actuelle, les deux parties s’attendent à remplir leurs obligations en vertu de l’accord en temps voulu. Ces propos d’apaisement mettent fin à une tension croissante entre Pékin et Washington,

Si les places européennes ont maintenu les positions de la semaine dernière, New York a enregistré de belles progressions, + 6 % pour le Nasdaq et + 2,5% pour le Dow Jones. Les Etats-Unis restent toujours plus optimistes que les Européens.

Karlsruhe face à la BCE

Le Bundestag avait, il y a quelques jours, accepté le principe d’un appui sélectif de la BCE aux Etats membres. Ce vote indiquait que les autorités allemandes étaient prêtes à ce que l’Europe vienne en aide plus fortement aux Etats en difficulté. La Cour constitutionnelle allemande de Karlsruhe a en partie remis en cause cette avancée. Si les juges n’ont pas relevé de violation de l’interdiction d’un financement monétaire des Etats, ils soulignent que certaines décisions de la BCE outrepassent ses compétences, telles que définies par l’Union européenne. La Cour donne ainsi trois mois à la BCE pour justifier son programme, faute de quoi la Bundesbank ne pourra plus y participer au regard de la loi fondamentale allemande.

Les huit juges constitutionnels allemands ont conclu que les autorités européennes auraient ignoré les effets de politique économique résultant des programmes de rachats par la BCE. Dans les faits, les politiques monétaire, budgétaire et économique sont intimement liées. Une politique monétaire accommodante conduit à une politique budgétaire expansionniste.

Après la publication de l’arrêt rendu par la Cour de Karlsruhe, les spreads des obligations d’État italiennes se sont légèrement élargis face aux obligations allemandes, mais, la réaction des marchés est restée limitée dans l’ensemble. Les investisseurs estiment que la BCE arrivera à expliquer le bienfondé de sa politique. Cet arrêt est intervenu au moment même où la Commission publiait de sombres prévisions économiques pour la zone euro. Compte tenu des futurs besoins des Etats membres, il pourrait constituer un frein à la mise en place de politiques plus volontaristes.

Face à la décision de la cour constitutionnelle allemande, la Cour de justice de l’Union européenne qui logiquement ne s’immisce pas dans les affaires internes des Etats membres et ne commente jamais un arrêt d’une juridiction nationale, a publié un communiqué le 8 mai. Ce communiqué souligne que « selon une jurisprudence constante de la Cour de justice, un arrêt rendu à titre préjudiciel par cette Cour lie le juge national pour la solution du litige au principal. Afin d’assurer une application uniforme du droit de l’Union, seule la Cour de justice, créée à cette fin par les États membres, est compétente pour constater qu’un acte d’une institution de l’Union est contraire au droit de l’Union. Des divergences entre les juridictions des États membres quant à la validité de tels actes seraient en effet susceptibles de compromettre l’unité de l’ordre juridique de l’Union et de porter atteinte à la sécurité juridique. Tout comme d’autres autorités des États membres, les juridictions nationales sont obligées de garantir le plein effet du droit de l’Union. Ce n’est qu’ainsi que l’égalité des États membres dans l’Union créée par eux peut être assurée ». Ce communiqué entend faire prévaloir le droit européen sur le droit national dans les domaines entrant dans le champ de compétences de l’Union.

Après l’arrêt sur image, la bataille du déconfinement commence

Au sein de l’OCDE, trois pays se démarquent au niveau du confinement et de ses conséquences économiques. La France, l’Italie et l’Espagne, trois pays comptant le plus de décès par le convid-19, ont mis en place des dispositifs stricts de confinement provoquant un arrêt brutal de l’activité. En revanche, en Allemagne, aux Pays-Bas, en Europe du Nord et aux Etats-Unis, le confinement a été moins strict permettant de limiter la chute de l’activité.

Dès la première quinzaine de mars, les principales économies de la zone euro ont adopté des mesures de restriction de l’activité économique, dont les premières ont été instaurées le 11 mars en Italie, le 14 mars en Espagne et le 15 mars en France, afin d’endiguer la propagation du coronavirus. Le Royaume-Uni, le 23 mars, et les États-Unis, à partir du 19 mars et à des degrés variables selon les États, ont également pris des mesures pour endiguer l’épidémie. C’est aussi le cas du Japon qui a décrété l’état d’urgence le 7 avril.

Un arrêt sur image fort en France

En prenant en compte le caractère fragile des estimations de croissance, la France a connu le recul le plus important au sein de l’OCDE. Le PIB s’est contracté de 5,8 % au premier trimestre contre respectivement 5,2 et 4,7 % en Espagne et en Italie. Pour les Etats-Unis, la baisse du PIB est de 1,2 % au premier trimestre ; selon le Congrès américain, le PIB pourrait chuter de 12 % au deuxième trimestre.

La baisse d’activité se matérialise par plusieurs indicateurs comme la baisse de la consommation d’énergie électrique ou la fréquentation des lieux publics. L’Allemagne se distingue de ses partenaires par le maintien du niveau presque inchangé de sa consommation électrique. De même, la fréquentation des lieux publics, tant des commerces que des transports publics, y apparaît beaucoup moins affectée que dans les autres pays européens. L’utilisation des transports publics a baissé de 49 % en Allemagne contre environ 80 % en France, en Espagne et en Italie.

Cette différence entre l’Allemagne et les trois autres principales économies de la zone euro se retrouve également dans les données journalières de pollution de l’air mesurée par la concentration en dioxyde d’azote. Fin avril 2020, la concentration en dioxyde d’azote était de 29 % inférieure en Allemagne à celle de 2019 sur le même période, contre 45 % en France. hors effets des conditions météorologiques, la concentration en dioxyde d’azote aurait diminué de près de 45% en France et en Italie en avril, contre une baisse de 51 % en Espagne et 21 % en Allemagne.

L’emploi, le défi des prochaines semaines

La crise commence à se faire ressentir sur les statistiques de l’emploi. En Espagne, le ministère du travail a enregistré une hausse d’un peu plus de 300 000. En France, selon Pôle Emploi, le nombre de demandeurs d’emploi (catégorie A) s’est accru de 243 000 en mars 2020, soit une hausse de 7,5 % par rapport à février. À la fin du premier trimestre 2020, l’emploi salarié du secteur privé en France chute de 2,3 %, soit plus de 450 000 destructions nettes d’emploi en un trimestre. Les entreprises françaises ont par ailleurs déposé des demandes d’activité partielle pour plus de la moitié des salariés du privé. En Allemagne, selon l’IAB (centre de recherches de l’Office pour l’emploi allemand), le nombre de demandeurs d’emploi devrait augmenter de 520 000 personnes sur l’ensemble de l’année 2020. Par ailleurs, selon une enquête de l’Université de Mannheim, la proportion des emplois en chômage partiel est passée de 3,4 % à 10,8 % entre mi-mars et mi-avril. Au Royaume-Uni, entre le 16 mars et le 13 avril, environ 1,8 millions de personnes ont demandé le versement du crédit universel, une allocation unique fusionnant plusieurs prestations sociales existant auparavant. Selon une enquête de l’Office for National Statistics, 27 % des salariés britanniques auraient été mis en congé entre le 23 mars et le 5 avril. 40 % des entreprises ont réduit leurs effectifs et 29 % ont réduit les heures de travail. Aux États-Unis, les nouvelles demandes d’indemnisation chômage entre le 15 mars et le 25 avril ont dépassé 30 millions (plus de 18 % de la population active et presque 19 % de la population en emploi). Face à cette forte augmentation des inscriptions à l’assurance chômage et à la paralysie d’une grande partie de l’activité économique, plus Etats ont décidé d’atténuer les mesures de confinement, autorisant les commerces non essentiels à rouvrir. Selon le Congressional Budget Office, le taux de chômage devrait atteindre 16 % au troisième trimestre 2020.

La situation de la France au 7 mai

Au 7 mai 2020, selon l’INSEE, l’activité économique de France serait inférieure de l’ordre de 33 % à « la normale » (contre 35 % il y a deux semaines). La contraction atteint 39 % pour les seules branches marchandes (contre 41 % dans la précédente note de l’INSEE). Ce taux est de 46 % pour les branches marchandes hors loyers (contre 49 %).

La légère remontée de l’activité se poursuit depuis la mi-avril grâce à l’industrie dont la perte d’activité est estimée à –38 % (contre –43 % au 9 avril) et à la construction (–75 % contre –88 % au 9 avril). En revanche, la perte d’activité économique est estimée inchangée dans les services (de l’ordre de 36 %). Les écarts d’activité s’expliquent par la difficulté technique de recourir au travail à distance dans l’industrie et la construction. Avec la mise en place les mesures de sécurité sanitaire permettant le retour des salariés concernés, certains établissement ont réouverts lors de quinze derniers jours.

La reprise qui interviendra après le 11 juin sera progressive. Les branches qui ne seraient de toute façon pas autorisées à reprendre tout de suite une activité « normale » (hébergement-restauration, activités culturelles et sportives, certains modes de transports etc.) représente environ 5 % du PIB et 5 points des 33 % de perte d’activité globale estimée au 7 mai.

Les deux semaines suivant la mise en place du confinement, la circulation du fret ferroviaire a baissé de près de 40 % en raison de la fermeture des usines. Depuis la fin avril, la proportion de trains augmente légèrement, en moyenne 67 % de trafic par rapport à une situation normale. Cette évolution traduit une petite reprise de l’activité économique, notamment dans l’industrie et la construction.

Les demandes de chômage partiel sont logiquement corrélés avec les baisses d’activité. Néanmoins, pour certaines branches, ce n’est pas le cas. Ainsi, dans l’industrie agroalimentaire, la perte d’activité estimée est de 5 % quand près de 40 % de l’emploi salarié est concerné par de l’activité partielle. Inversement, la perte d’activité estimée dans la cokéfaction-raffinage est importante (de l’ordre de 55 %) tandis que peu de salariés sont concernés par l’activité partielle. Ces différences sont liées aux structures des entreprises et à leur mode d’organisation. Les grandes entreprises industrielles n’ont placé qu’une partie de leurs salariés en chômage partiel, les autres étant maintenus en activité à la différence des PME qui ont préféré fermer l’ensemble de leurs activités.

Selon l’INSEE ; dépenses de consommation finale des ménages seraient, au 7 mai 2020, inférieures de l’ordre de 32 % au niveau correspondant à une période « normale » d’activité. Fin mars, la contraction avait atteint 35 %. Les ménages sont amenés à reconstituer leurs stocks après deux mois de confinement. Une hausse des achats à distance de textile est constatée. Les parents ont été amenés à acheter des vêtements pour leurs enfants qui ont continué de grandir durant le confinement.

Les premiers effets du déconfinement

Fin avril, des pays comme l’Autriche, l’Allemagne et les Etats-Unis ont d’ores et déjà entamé un processus de déconfinement de la population et de levée des restrictions de l’activité.

En Allemagne, la première phase de déconfinement a été initiée au niveau fédéral le 20 avril avec la réouverture des commerces d’une surface inférieure à 800 m², ainsi que des concessionnaires, des vendeurs de vélos et des librairies sans condition de surface. Une deuxième phase a débuté le 4 mai avec la réouverture progressive des écoles et des salons de coiffure. La sortie du confinement dépend également des Länder. Ainsi, en Rhénanie-du-Nord-Westphalie, les commerces de proximité même non alimentaires accueillent les clients depuis le 20 avril quand la Bavière et Hambourg les ont maintenu fermés jusqu’au 27 avril. En Italie, seules les entreprises stratégiques et exportatrices ont pu reprendre leurs activités le 27 avril (comme certaines usines du groupe Fiat-Chrysler ou encore Valentino), et seulement après examen et accord de la préfecture. Le 4 mai, les branches de la chimie, des matières plastiques, de la métallurgie, des machines-outils, de la construction et des télécommunications ont été autorisées à reprendre leurs activités.

En Espagne, dès le 11 avril, les activités productives ont pu reprendre progressivement mais la population reste confinée jusqu’au 9 mai. Aux États-Unis, certains États, essentiellement des États du Sud des États-Unis et des grandes plaines (Alaska, Alabama, Colorado, Géorgie, Tennessee, Caroline du Sud, …) ont décidé de rouvrir les commerces non essentiels, dont certains dès le 21 avril.

Selon des premières données issues des requêtes effectuées sur Google, les ventes au détail atteindraient, en Allemagne, désormais 70 % de leur niveau dit normal. Pour les centres commercial, la baisse d’activité serait pour la dernière semaine d’avril de 35 % quand elle était de 70 % la semaine précédente. Au Royaume-Uni ou aux Etats-Unis, en revanche, l’activité commerciale reste inférieure de 70 à 80 % par rapport à 2019 à la même époque.

La circulation routière dans les grandes villes allemandes aurait, selon l’INSEE, reprise depuis le 20 avril en prenant comme référence l’indice de congestion routière publié par TomTom. L’indice n’est que de 2 % inférieur à l’indice moyen en 2019 entre le 20 et le 27 avril, alors qu’il lui était inférieur de près de 34 % entre le 13 et 19 avril. Cette situation peut s’expliquer par un recours plus important de la voiture en raison des craintes de contamination dans les transports publics. En France, en Italie et en Espagne, les conditions de circulation ne changent que très modérément. Fin avril, l’indice de congestion y demeure entre 60 % et 75 % inférieur à l’indice moyen de 2019 contre une baisse comprise entre 66 % et 80 % la semaine qui précède. Au Royaume-Uni tout comme aux Etats-Unis, la circulation routière semble augmenter légèrement mais reste très inférieure aux conditions de 2019.

Le trafic aérien commercial de voyageurs reste au point mort dans la plupart des pays européens, hormis à nouveau l’Allemagne. Il est également au point mort au Royaume-Uni et aux Etats-Unis et il reste encore très au-dessous de la normale en Chine. Le trafic demeure quasi arrêté en France avec la fermeture symbole du 2e plus grand aérien, Orly.

Le rebond économique en France dépendra de la capacité des entreprises à reconstituer rapidement leurs stocks de biens intermédiaires ainsi qu’à leur possibilité d’appliquer au mieux les mesures sanitaires. Le principe de précaution transcende l’ensemble de la population. Les décideurs craignent de voir leur responsabilité engagée quand les actifs, toutes catégories sociales confondues craignent pour leur santé. Le psychodrame de la rentrée scolaire témoigne de ce climat. Le retour à un niveau correct d’activité dépendra de la levée des doutes sur la crise sanitaire.

Les taux des livrets bancaires fiscalisés stables à un niveau historiquement bas

Selon la Banque de France, au mois de mars, le taux moyen de rémunération des dépôts bancaires s’est établi à 0,50 %, contre 0,52 % en février. Le taux des livrets bancaires non réglementés est resté stable à 0,14 %.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

| mars-2019 | janv- 2020 | fév- 2020 (e) | mars – 2020 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,62 | 0,58 | 0,52 | 0,50 |

| Ménages | 0,88 | 0,83 | 0,73 | 0,73 |

| dont : – dépôts à vue | 0,03 | 0,02 | 0,02 | 0,02 |

| – comptes à terme <= 2 ans (g) | 0,77 | 0,68 | 0,64 | 0,63 |

| – comptes à terme > 2 ans (g) | 1,51 | 1,22 | 1,19 | 1,18 |

| – livrets à taux réglementés (b) | 0,79 | 0,78 | 0,53 | 0,53 |

| dont : livret A | 0,75 | 0,75 | 0,50 | 0,50 |

| – livrets ordinaires | 0,26 | 0,16 | 0,14 | 0,14 |

| – plan d’épargne-logement | 2,67 | 2,65 | 2,59 | 2,65 |

| SNF | 0,26 | 0,22 | 0,22 | 0,20 |

| dont : – dépôts à vue | 0,10 | 0,10 | 0,10 | 0,09 |

| – comptes à terme <= 2 ans (g) | 0,25 | 0,21 | 0,21 | 0,22 |

| – comptes à terme > 2 ans (g) | 1,28 | 1,07 | 1,05 | 1,03 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,31 | -0,39 | -0,41 | -0,42 |

| Rendement du TEC 5 ans (c), (d) | -0,20 | -0,41 | -0,52 | -0,41 |

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

h. La date de prise d’effet de la baisse du taux du livret A à 0,50% est le 1er février 2020.

Le Coin des Epargnants du 1er mai 2020

Le tableau financier de la semaine

| Résultats 30 avril /1er MAI 2020 | Évolution Sur 5 jours | Résultats 31 déc. 2019 | |

| CAC 40 | 4 572,18 | +1,49 % | 5 978,06 |

| Dow Jones | 23 723,69 | -0,22 % | 28 538,44 |

| Nasdaq | 8 604,95 | -0,34 % | 8 972,60 |

| Dax Allemand | 10 861,64 | +1,89 % | 13 249,01 |

| Footsie | 5 763,06 | +0,19 % | 7 542,44 |

| Euro Stoxx 50 | 2 927,93 | +4,23 % | 3 745,15 |

| Nikkei 225 | 19 619,35 | +1,86 % | 23 656,62 |

| Shanghai Composite | 2 860,08 | +1,84 % | 3 050,12 |

| Taux de l’OAT France à 10 ans (22 heures) | -0,108 % | -0,128 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (22 heures) | -0,586 % | -0,104 pt | -0,188 % |

| Taux du Trésor US à 10 ans (22 heures) | +0,623% | +0,028 pt | 1,921 % |

| Cours de l’euro / dollar (22 heures) | 1,0976 | +1,42 % | 1,1224 |

| Cours de l’once d’or en dollars (22 heures) | 1 699,598 | -1,56 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (22 heures) | 26,520 | +20,88 % | 66,300 |

Avril, l’espoir demeure

Les marchés « actions » avaient connu des baisses records en mars avec la diffusion internationale du covid-19. En avril, en pleine période de confinement, les investisseurs ont fait le pari de la reprise. Après la chute de mars, les principaux indicateurs ont renoué avec la hausse : +5 % pour le CAC 40, +12 % pour le Daxx allemand, plus de 12 % pour le Dow Jones, plus de 18 % pour le Nasdaq. Ces résultats tranchent avec ceux du PIB du premier trimestre. Les marchés estiment que les engagements pris par les banques centrales et les États devraient déboucher sur un rebond de l’activité au cours du second semestre. Ils veulent croire au rebond après les confinements qui ont concerné plus de la moitié de la population mondiale. Les taux d’intérêt des dettes souveraines avec les interventions des banques centrales sont en nette baisse en avril par rapport au mois de mars. Les perspectives du déconfinement contribuent à ce petit vent d’optimisme.

Le pétrole a repris de toutes petites couleurs cette semaines avec une hausse du cours du baril Brent de plus de 20 %. Cette remontée est la conséquence de la mise en place de l’accord de régulation de la production et de la mise en place dans plusieurs pays du déconfinement.

L’assurance-vie et l’effet de précaution

Selon la Fédération Française de l’Assurance, la crise du coronavirus a entraîné une décollecte de 2,2 milliards d’euros pour l’assurance vie au mois de mars. C’est la première depuis le mois de décembre 2018. Il faut remonter à décembre 2011, en pleine crise grecque, pour avoir une collecte nette négative d’une ampleur plus forte (-3,8 milliards d’euros). Compte tenu du contexte anormal, cette décollecte n’est pas illogique.

Ce résultat est la conséquence du fort recul des cotisations qui sont passées de 11,2 à 9 milliards d’euros de février à mars 2020. En mars 2019, les cotisations s’élevaient à 12,3 milliards d’euros. De leur côté, les prestations ont atteint 11,2 milliards d’euros au mois de mars contre 9,7 milliards d’euros en février et 10 milliards d’euros en mars 2019.

L’assurance vie a été victime du confinement. Les épargnants ont été entravés dans leur mouvement du fait du confinement qui a été appliqué à compter du 17 mars. Ils n’ont pas, de ce fait, durant la deuxième quinzaine du mois de mars, eu la possibilité de rencontrer leur assureur, ce qui a limité le nombre d’opérations. La proportion des assurés qui utilisent Internet pour effectuer des arbitrages est plus faible que celle des titulaires du Livret A.

L’assurance vie ne profite pas de l’envolée du taux d’épargne. Depuis le milieu de mois de mars, de manière subie, les ménages épargnent faute de pouvoir consommer. Le taux d’épargne aurait atteint, selon l’OFCE, 27 % du revenu disponible brut contre 15 % en fin d’année dernière. Au-delà des problèmes de déplacement, la violence de la crise sanitaire et économique conduit les épargnants à privilégier les liquidités et la sécurité. En mars, le résultat positif du Livret A, +2,71 milliards d’euros (3,82 milliards d’euros avec le LDDS), traduit bien cet état d’esprit.

Face au risque de pertes de revenus et en raison d’un niveau élevé d’incertitudes, les ménages renforcent logiquement leur épargne de précaution. Les commerçants, les artisans et les professions libérales qui sont, en moyenne, bien équipés en contrats d’assurance vie, doivent faire face à des pertes de revenus, nombre d’entre eux ne pouvant plus exercer leur métier. Cette situation explique également la progression des prestations, certains assurés pouvant avoir besoin de liquidités pour faire face à des échéances incontournables.

Si la décollecte de mars est importante, elle ne témoigne pas d’un mouvement de panique. Elle est assez logique au regard de la situation. Le montant des versements certainement réalisés avant le confinement est correct. La part des unités de compte dans la collecte brute est de 35 %, contre 45 % en février. Ce résultat n’est pas en soi interprétable du fait du caractère dual du mois de mars. Est-ce que des assurés ont profité de la chute des cours pour réaliser des bonnes opérations ou ces souscriptions ont-elles été réalisées avant le confinement ? Il est certain que, malgré la crise, les assurés ne se sont pas complètement détournés des unités de compte en mars. La chute des cours des actions est pour le moment maîtrisée. La solidité de la sphère financière a été soulignée, ce qui ne place pas les épargnants dans la même situation qu’en 2008/2009 ou qu’en 2011/2013.

Les mois d’avril et de mai sont marqués par le confinement. Avril devrait logiquement se traduire par une forte baisse de la collecte. Pour apprécier le comportement des assurés face à la crise du covid-19, il faudra attendre les résultats de juin et des mois suivants. Les conditions de sortie de la crise sanitaire et de reprise économique seront déterminantes pour l’évolution de la collecte du premier produit de placement financier en France.

Avril, les investisseurs plus optimistes que les médecins

Les investisseurs, en pleine période de confinement, ont fait, en avril le pari de la reprise. Les principaux indicateurs, après la chute de mars, ont renoué avec la hausse, +5 % pour le CAC 40, +12 % pour le Daxx allemand, plus de 12 % pour le Dow Jones, plus de 18 % pour le Nasdaq. Ces résultats tranchent avec ceux du PIB du premier trimestre. Les marchés estiment que les engagements pris par les banques centrales et les Etats devraient déboucher au cours du second semestre sur un rebond de l’activité. Ils veulent croire au rebond après les confinements qui ont concerné plus de la moitié de la population mondiale.

Les taux d’intérêt des dettes souveraines avec les interventions des banques centrales sont en nette baisse en avril par rapport au mois de mars.

Les contrats Madelin mis à contribution

Le Ministre de l’Economie, Bruno Le Maire, a annoncé que les indépendants qui peuvent se voir priver de tout revenu du fait de la fermeture de leurs établissements auraient la possibilité d’effectuer des rachats ou de bénéficie d’avances sur leurs contrats Madelin qu’ils ont ouvert en vue de la retraite. Actuellement, sept cas de sortie anticipée existaient. Il était possible d’effectuer des rachats en cas :

- une invalidité de deuxième ou troisième catégorie de l’assuré, c’est-à-dire une invalidité constatée de 80 % au moins et qui l’empêche d’exercer une activité professionnelle ;

- une cessation d’activité non salariée pour cause de liquidation judiciaire (sur présentation du jugement du tribunal de commerce) ;

- le décès du conjoint ou du partenaire de pacs ;

- le surendettement ;

- une situation qui le justifie selon le président du tribunal de commerce auprès duquel est instituée une procédure de conciliation ;

- l’expiration des droits de l’assuré aux allocations chômage prévues par le Code du travail en cas de licenciement ;

- l’absence de contrat de travail ou de mandat social depuis deux ans au moins à compter du non-renouvellement du mandat social ou de la révocation pour les assurés qui ont exercé des fonctions d’administrateur, de membre du directoire ou de membre de conseil de surveillance, et n’ont pas liquidé leur pension dans un régime obligatoire d’assurance vieillesse.

Le Gouvernement ajouterait donc une nouvelle possibilité de sortie anticipée. Au 30 avril 2020, les modalités de cette sortie n’ont pas été encore précisées.

Inflation, les prix des produits frais s’enflamment en avril

En France, pour le mois d’avril les prix à la consommation augmenteraient, selon la première estimation de l’INSEE, de 0,1 %, comme le mois précédent. Les prix des produits alimentaires auraient augmenté de 3,7 %. ceux des produits frais ont connu une progression de 18,1 %, hausse liée au confinement. Une telle progression, hors période de guerre, est rarissime. Les prix des produits manufacturés baisseraient de 0,4 % quand ceux des services augmenteraient de 0,7 %

Sur un an, les prix à la consommation augmenteraient de 0,4 % en avril après +0,7 % le mois précédent, selon l’estimation provisoire réalisée en fin de mois. Cette baisse de l’inflation résulterait d’un recul accentué des prix de l’énergie et d’un net ralentissement des prix des services. Les prix de l’alimentation seraient nettement plus dynamiques sur un an qu’en mars.

Sur un an, l’indice des prix à la consommation harmonisé ralentirait à +0,5 %, après +0,8 % en mars. Sur un mois, il augmenterait de 0,1 %, comme le mois précédent.

L’évanouissement de la consommation en mars

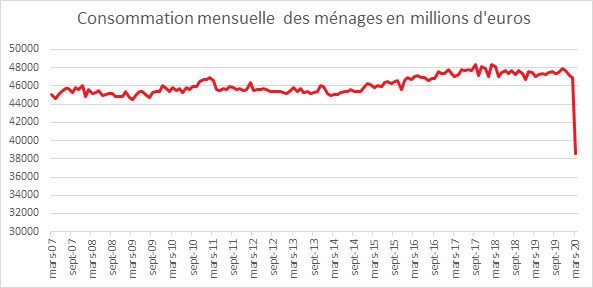

Depuis deux ans, le montant mensuel des dépenses de consommation des ménages était stable autour de 47 milliards d’euros. Le confinement durant les quinze derniers jours du mois de mars a provoqué une chute de près de 10 milliards d’euros, ces dépenses s’élevant 38,5 milliards d’euros, soit une baisse de près de 18 %. Cette contraction est la plus importante jamais enregistrée sur un mois depuis le début de la série en 1980. Le mois de février avait déjà été mauvais, les craintes liées à l’épidémie se faisaient déjà ressentir. Sur l’ensemble du premier trimestre 2020, la consommation des ménages en biens baisse très nettement (–7,3 %).

La consommation de biens fabriqués a été presque été, en mars, divisée par deux (–42,3 % après –0,6 % en février). les achats de biens fabriqués durables, les dépenses en habillement-textile et la consommation d’autres biens fabriqués sont tous en très forte baisse. Sur l’ensemble du trimestre, les achats de biens fabriqués baissent de manière inédite (–16,3 %).

En mars, les dépenses en biens durables ont été également divisées par deux par rapport à février (–48,8 %). La consommation de matériels de transport (voitures neuves ou d’occasion) a presque connu un stop intégral. la consommation de biens d’équipement du logement chute, notamment les achats de meubles et d’appareils ménagers. Sur l’ensemble du trimestre, les achats de biens durables baissent fortement (–18,3%).

Les dépenses en habillement-textile enregistrent une baisse sans précédent en mars (–54,0 %), qui s’explique principalement par la chute des achats de vêtements et de chaussures. Sur l’ensemble du trimestre, la consommation d’habillement-textile baisse fortement (–20,9 %).

En mars, seule la consommation alimentaire a connu une progression, (+7,8 % après –0,1 %). En revanche, la consommation de tabac se replie fortement en mars. Sur l’ensemble du trimestre, la consommation alimentaire augmente (+2,4 %).

Les dépenses en énergie ont baissé de 11,4 % du fait des températures douces et du moindre usage de la voiture.

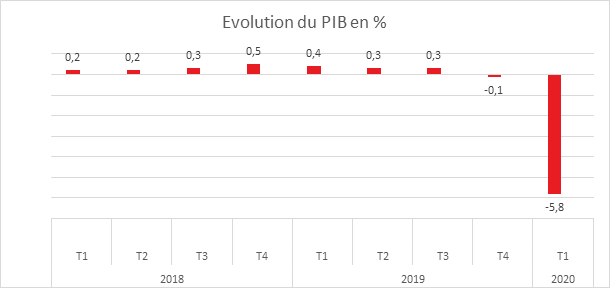

La croissance française en plein triangle des Bermudes

Deux semaines de confinement ont entraîné le PIB français au fonds des abysses avec un recul de 5,8 points battant ainsi le précédent record du deuxième trimestre 1968, -5,3 %. Cette chute est sans comparaison avec celle enregistrée lors du premier trimestre 2009 durant la crise financière (–1,6 %). De manière anecdotique, la France avec deux trimestres successifs est entrée en récession.

Les dépenses de consommation des ménages se sont contractées de 6,1 %. Les dépenses de biens ont baissé de 7,3 % et celle de services de 5,2 %. Le recul est très marqué pour la consommation de biens fabriqués qui a connu un effondrement avec un recul de 16,3 %. Les dépenses en énergie baissent de 4,8 % non pas en raison des températures clémentes et d’une forte baisse des achats de carburants. En revanche, les dépenses alimentaires augmentent nettement de 2,4 % après +0,5 %. Cette augmentation est imputable à la fermeture des bars et des restaurants.

L’investissement a enregistré un recul de 11,8 % au premier trimestre. En particulier, l’investissement diminue dans la construction de 13,8 % en lien avec l’arrêt de chantiers lors de la deuxième quinzaine du mois de mars. La baisse est de 13,0 % pour l’industrie. Elle est un peu moins forte pour les services marchands, -8,8 %.

Les exportations ont baissé de 6,5 % au premier trimestre quand les importations diminuaient de 5,9 %. Au total, le commerce extérieur contribue négativement à la croissance du PIB de 0,2 point, après 0,1 point au trimestre précédent. À l’inverse, les variations de stocks y ont contribué positivement de 0,9 point.

La production totale de biens et services s’est contractée de 5,5 % Elle baisse le plus dans la construction (−12,6 %), tandis que la production de biens se réduit de −4,8 % et la production manufacturière diminue de −5,6 %. La production de services marchands recule de 5,7 %.

Résultats du mois de mars 2020 : L’assurance vie face à l’effet de précaution

La crise du coronavirus a, selon la Fédération Française de l’Assurance, entraîné, au mois de mars, une décollecte de 2,2 milliards d’euros pour l’assurance vie. Il s’agit de la première décollecte depuis le mois de décembre 2018. Il faut remonter à décembre 2011, en pleine crise grecque, pour avoir une collecte nette négative d’une ampleur plus forte (-3,8 milliards d’euros). Compte tenu du contexte anormal, cette décollecte n’est pas illogique.

Ce résultat est la conséquence du fort recul des cotisations sui sont passées de 11,2 à 9 milliards d’euros de février à mars 2020. Un an auparavant, en mars 2019, les cotisations s’élevaient à 12,3 milliards d’euros. De leur côté, les prestations ont atteint 11,2 milliards d’euros au mois de mars contre 9,7 milliards d’euros en février et 10 milliards d’euros en mars 2019.

L’assurance vie a été victime du confinement. Les épargnants ont été entravés dans leur mouvement du fait du confinement qui a été appliqué à compter du 17 mars. Ils n’ont pas, de ce fait, durant la deuxième quinzaine du mois de mars, eu la possibilité de rencontrer leur assureur ce qui a limité le nombre d’opérations. La proportion des assurés qui utilisent Internet pour effectuer des arbitrages est plus faible que celle des titulaires du Livret A

Effet de stupeur, effet de précaution

L’assurance vie ne profite pas de l’envolée du taux d’épargne. Depuis le milieu de mois de mars, de manière subie, les ménages épargnent faute de pouvoir consommer. Le taux d’épargne aurait atteint, selon l’OFCE 27 % du revenu disponible brut contre 15 % en fin d’année dernière. Au-delà des problèmes de déplacement, la violence de la crise sanitaire et économique conduit les épargnants à privilégier les liquidités et la sécurité. Le résultat positif du Livret A, en mars, +2,71 milliards d’euros (3,82 milliards d’euros avec le LDDS) traduit bien cet état d’esprit.

Face au risque de pertes de revenus et en raison d’un niveau élevé d’incertitudes, les ménages renforcent logiquement leur épargne de précaution. Les commerçants, les artisans et les professions libérales qui sont, en moyenne, bien équipés en contrats d’assurance vie, doivent faire face à des pertes de revenus, ne pouvant plus pour un grand nombre d’entre eux exercer leur métier. Cette situation explique également la progression des prestations, certains assurés, pouvant avoir besoin de liquidités pour faire face à des échéances incontournables.

Effet de précaution mais pas d’effet de panique

Si la décollecte de mars est importante, elle ne témoigne néanmoins pas d’un mouvement de panique. Elle est assez logique au regard de la situation. Le montant des versements, certainement réalisés avant le confinement est correct. La part des unités de compte dans la collecte brute est de 35 %, contre 45 % en février. Ce résultat n’est pas en soi interprétable du fait du caractère dual du mois de mars. Est-ce que des assurés ont profité de la chute des cours pour réaliser des bonnes opérations ou ces souscriptions ont-elles été réalisées avant le confinement ? Ce qui est certain c’est que les assurés malgré la crise ne se sont pas complètement détournés des unités de compte en mars. La chute des cours des actions est au regard de la crise pour le moment maîtrisée. La solidité de la sphère financière a été soulignée ce qui ne place pas les épargnants dans la même situation qu’en 2008/2009 ou qu’en 2011/2013. Les mois d’avril et de mai seront marqués par le confinement. Avril devrait logiquement se traduire par une forte baisse de la collecte. Pour apprécier le comportement des assurés face à la crise du covid-19, il faudra attendre les résultats de juin et des mois suivants. Les conditions de sortie de la crise sanitaire et de reprise économique seront déterminantes pour l’évolution de la collecte du premier produit de placement financier en France.

Philippe Crevel à BFM Business : ne pas toucher à l’épargne !

Philippe Crevel était interrogé par Cédric Decoeur sur BFM Business mardi 28 avril 2020 au sujet de l’augmentation de l’épargne en période de confinement.MORAL DES FRANÇAIS, VIVEMENT LA REPRISE

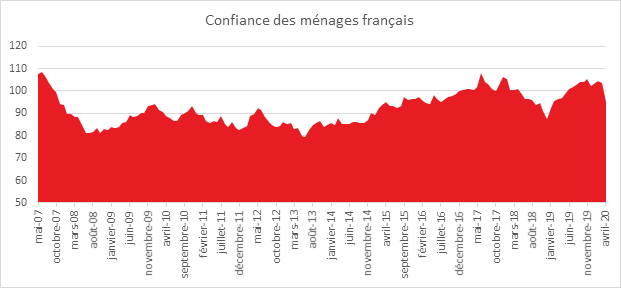

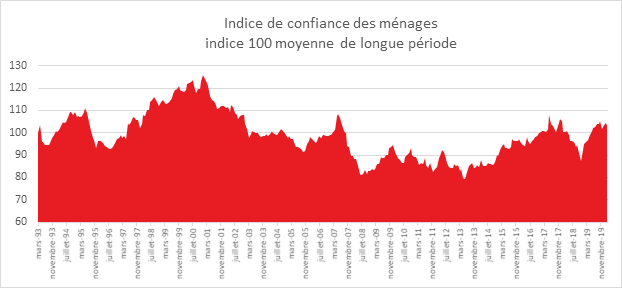

L’INSEE a publié le 28 avril son enquête mensuelle de conjoncture des ménages français. Cette enquête a été menée du 27 mars au 18 avril 2020 en pleine période de confinement. L’état d’esprit des ménages s’est, en quelques semaines, fort logiquement, dégradé. Ainsi, la confiance des ménages dans la situation économique a connu un important recul. L’l’indicateur de l’INSEE qui la synthétise a perdu 8 points, soit sa plus forte baisse depuis la création de l’enquête en 1972. À 95, il est désormais au-dessous de sa moyenne de longue période (100).

Les achats remis à des temps meilleurs

Avec la fermeture des commerces et les incertitudes économiques élevées, en avril, la proportion de ménages estimant qu’il est opportun de faire des achats importants baisse nettement. L’indicateur perd 43 points et atteint son plus bas niveau depuis la création de l’enquête (–59 contre –42 en décembre 1995).

Une capacité d’épargne à venir en baisse

En avril, les Français ont été contraint d’épargner à défaut de pouvoir consommer. Cette épargne subie n’est pas toujours appréhendée par les ménages. Ne pas consommer n’est pas perçue dans le quotidien des Français comme un acte d’épargne, acte qui prend la forme pour une majorité d’entre eux d’un versement sur un placement financier. Or, laisser de l’argent sur un compte courant correspond à de l’épargne. Selon l’enquête, de l’INSEE l’augmentation de l’indicateur mesurant la capacité d’épargne actuelle a augmenté de 4 points, augmentation qui est modeste au regard de la situation. À l’inverse, le solde d’opinion des ménages sur leur capacité d’épargne future diminue légèrement. Il perd 2 points et reste nettement au-dessous de sa moyenne de longue période. Les ménages estiment que les prochains mois seront difficiles ce qui les privera de toute capacité d’épargne. A ce titre, la part des ménages estimant qu’il est opportun d’épargner diminue de 5 points et reste nettement inférieur à sa moyenne de longue période.

Une contraction du pouvoir d’achat attendue

Le solde d’opinion des ménages relatif à leur situation financière future diminue très fortement avec une contraction de 15 points (sa plus forte baisse depuis la création de l’enquête). Cette diminution pressentie ne peut que peser sur la capacité d’épargne. El

Les ménages craignent donc un recul de leur pouvoir d’achat. En avril, le solde d’opinion des ménages sur le niveau de vie futur en France perd 35 points, la plus forte baisse jamais enregistrée sur un mois. À –71, il se situe ainsi au plus bas niveau jamais atteint depuis le début de l’enquête. Ainsi, la baisse de l’opinion des ménages sur le niveau de vie en France est plus marquée que celle sur leur propre niveau de vie (–15 points).

La hausse du chômage, une peur amplement partagée

Cette peur de baisse du pouvoir d’achat est liée à la forte augmentation des craintes en matière de chômage. L’indicateur qui mesure cette crainte s’accroit de 42 points et atteint un niveau inégalé depuis juillet 2015.

Les Français croient au retour de l’inflation

Les ménages français estiment qu’avec le confinement les prix augmentent. Il n’est donc pas étonnant qu’ils considèrent que l’inflation devrait progresser au cours des douze prochains mois. Le solde correspondant augmente de 27 points et se situe bien au-dessus de sa moyenne de longue période.

Vivement demain

Les résultats de l’enquête du mois d’avril sont logiques compte tenu de la situation particulière voire extraordinaire que connaissent les Français. Le « Grand Confinement » avec la crise plurielle, sanitaire, économique et sociale, modifie de nombreux repères au sein de l’opinion publique. Les ménages éprouvent des difficultés à se projeter à moyen terme. Le chômage partiel qui concerne la moitié des salariés du secteur privé, la fermeture d’un grand nombre d’entreprises amènent des réflexes légitimes de précaution. Dans un tel contexte, les Français souhaitent disposer de liquidités importantes pour faire face le cas échéant à une baisse de revenus. Le retour à un niveau de consommation normale passe par la restauration de la confiance dans l’avenir. La capacité d’endiguement de l’épidémie et la fin progressive des restrictions de déplacement et d’exercice du travail seront primordiales pour le rebond du moral économique des ménages.

Laissez l’épargnant tranquille

Avec la crise, le concours Lépine de l’épargne s’ouvre avec son lot de création de taxes ou de nouveaux produits. Une taxation accrue de l’assurance vie qui est potentiellement un placement long qui permet le financement de l’Etat et des entreprises serait contreproductive. Les auteurs de cette proposition souhaitent favoriser la consommation, or une telle mesure n’aboutirait qu’à un gonflement supérieur des dépôts à vue. Ce n’est que par la confiance que les ménages et par l’amélioration de l’emploi reprendront le chemin des commerces.

La création d’un nouveau produit, le Livret C, telle que l’a proposée Eric Woerth afin de financer l’industrie vise à transforme de l’épargne à court terme en ressources de long terme. Ce produit reprendrait donc les contours du Livret de Développement Durable et Solidaire. Compte tenu des taux d’intérêt en vigueur, son rendement ne pourrait être que très faible. Il aboutirait à remplacer des systèmes de financement de marché par un système administré. L’éventuelle exonération des gains priverait de ressources fiscales l’Etat qui en manquent cruellement Il serait plus logique de favoriser les placements longs existants qui sont connus des Français, le Plan d’Epargne en Actions, l’assurance vie et le nouveau Plan d’Epargne Retraite.

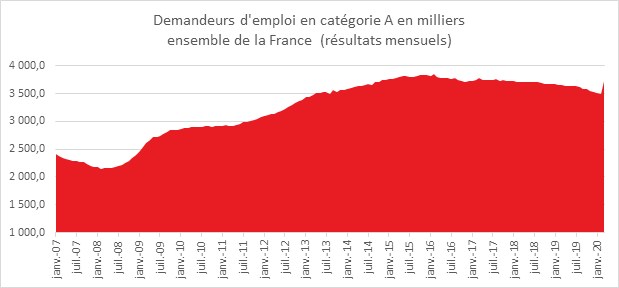

Hausse forte mais logique du nombre de demandeurs d’emploi en mars

Le Ministère du Travail a communiqué les chiffres du nombre de demandeurs d’emploi inscrits à Pôle emploi pour l’ensemble du premier trimestre. En raison de la survenue de la crise sanitaire et du confinement intervenu au milieu du mois de mars, la moyenne trimestrielle n’a guère de sens. Elle permet de souligner qu’avant la crise, l’amélioration en cours depuis plus de deux ans se poursuivait et que la rupture du mois de mars est brutale. Pour l’ensemble du trimestre, en France (y compris les départements-régions d’outre-mer, hors Mayotte), le nombre de demandeurs d’emploi s’est élevé à 3 576 400 pour la catégorie A en hausse de 0,7 %. En un an, le nombre d’inscrits était en baisse de 2,2 %. Pour les catégories A, B, C ce nombre s’établit à 5 744 100. Il était stable sur ce trimestre et reculait de 2,9 % sur un an.

Le Ministère du Travail, en raison de la situation très particulière que nous connaissons a également communiqué les résultats du mois de mars. Le nombre de demandeurs d’emploi inscrits à Pôle emploi en catégorie A en France (hors Mayotte) a, surant le mois dernier, connu une progression de 7 %, sa plus forte hausse depuis le début de la série en 1996 (+246 100). Ainsi, fin mars, le nombre d’inscrits a atteint 3 732 500. Le nombre de demandeurs d’emploi en activité réduite (catégories B, C) diminue, en contrepartie, fortement (-68 600, soit -3,1 %). L’effectif des catégories A, B, C a augmenté, de ce fait, de 177 500 personnes (soit +3,1 %), la plus forte hausse de la série, la seconde remontant à avril 2009 (+86 300). Cette dégradation s’explique par une augmentation des inscrits (+5,5 %) mais surtout par la nette baisse des sorties (-29,0 %). La fin des contrats à durée indéterminée ou des missions en intérim a provoqué un afflux des inscriptions. Les sorties sont en net recul en raison de la détérioration du marché de l’emploi et de la diminution des radiations. La détérioration devrait s’accélérer dans les prochains mois, en particulier au moment de la sortie du déconfinement. A fin avril, plus de 10 millions de salariés étaient au chômage partiel, ce qui constitue un record sans précédent dans l’histoire économique du pays.

Le Coin des Epargnants du 24 avril 2020 : vivement demain ou après-demain

Le tableau financier de la semaine

| Résultats 24 avril 2020 | Évolution Sur 5 jours | Résultats 31 déc. 2019 | |

| CAC 40 | 4 393,32 | -2,35 % | 5 978,06 |

| Dow Jones | 23 775,27 | -1,93 % | 28 538,44 |

| Nasdaq | 8 634,52 | -0,18 % | 8 972,60 |

| Dax Allemand | 10 336,09 | -2,73 % | 13 249,01 |

| Footsie | 5 752,23 | -0,60 % | 7 542,44 |

| Euro Stoxx 50 | 2 809,07 | -2,74 % | 3 745,15 |

| Nikkei 225 | 19 262,00 | -3,19 % | 23 656,62 |

| Shanghai Composite | 2 808,53 | -1,09 % | 3 050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,020 % | -0,006 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,472 % | +0,002 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | +0,595 % | -0,015 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,0798 | -0,69 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 723,990 | +2,50 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 21,810 | -22,91 % | 66,300 |

Une semaine sans fin

Cette semaine a été marquée par le début du déconfinement dans certains pays comme en Allemagne. Dans d’autres, le temps est à l’élaboration des plans de sortie. Les instituts ont continué à distiller les mauvais résultats économiques, résultats logiques compte de la mise à la cape des économies. En Europe, la lente maturation du plan de sortie de crise a été également jeté un léger froid. Dans ce contexte, le CAC 40 est repassé en dessous de 4 400 points cette semaine et perd ainsi 2,35 % en cinq séances. Les investisseurs ont réagi négativement aux mauvaises nouvelles économiques et à l’absence de décision sur le plan de relance au sein de l’Union européenne. Les commandes de biens durables aux Etats-Unis ont, au mois de mars, baissé de 14,4 % (en données corrigées des variations saisonnières), soit plus qu’attendu. Le PIB allemande devrait se contracter, selon les dernières estimations de 4 % en 2020. L’indice Ifo du climat des affaires en Allemagne, a atteint son plus bas niveau historique à 74,3 au mois d’avril, conséquence du verrouillage de l’activité et du pessimisme qui prévaut chez les chefs d’entreprises pour les mois à venir. Toutes les composantes ont diminué de manière significative. L’’indice de la situation actuelle a diminué de 13 points, à 79,5, et celui sur les prévisions futures s’est détérioré de 10,1 points, à 69,4.

Les Chefs d’Etat et de Gouvernement ont adopté, lors du sommet du 23 avril, le plan de l’Eurogroupe portant sur 540 milliards d’euros et qui entrera en vigueur le 1er juin prochain S’ils se sont mis d’accord, sur le principe d’un fonds d’urgence afin de faire face aux conséquences économiques de l’épidémie, de fortes divergences demeurent sur les modalités et le contenu des mesures de relance. Les 27 ont chargé la Commission européenne de présenter des propositions détaillées d’ici au 6 mai.

L’Allemagne et les Pays-Bas ont jugé que les europabonds n’étaient pas une nécessité compte tenu des enveloppes de crédits disponibles. Angela Merkel a admis que les prêts pourraient cibler des Etats, des régions et des secteurs d’activié particulièrement touchés. Elle a déclaré, dans un discours prononcé devant le Bundestag ; « nous devons nous préparer, dans un esprit de solidarité et sur une période limitée, à verser des contributions différentes, c’est-à-dire plus élevées, au budget de l’Union, si nous voulons que les économies de tous les Etats membres de l’UE puissent se redresser ». Ce discours, sans précédent, est une prise conscience du risque d’effondrement de l’économie européenne et de la responsabilité allemande. La Président de la BCE, Christine Lagarde, a estimé que le PIB de la zone euro pourrait se contracter de 15 %. L’Italie figure de plus en plus comme le maillon faible comme en témoigne l’accroissement de son spread avec l’Allemagne pour l’obligation à 10 ans. Son taux a dépassé brièvement 2 % vendredi 24 avril avant de revenir à 1,8 %. Il était de 1,2 % le 26 mars. La dette de l’Italie pourrait atteindre d’ici la fin de l’année 150 % du PIB.

Du pétrole négatif, une première !

Sur les contrats à terme, le baril du pétrole américain WTI s’est échangé à -37 dollars lundi 20 avril (pour une vente en mai). Après les taux d’intérêt négatifs, nous avons ainsi connu le baril à prix négatif. Cette situation est la conséquence de l’effondrement de la demande, 20 à 30 millions de barils jours en moins sur un total de consommation se situant normalement à 100 millions de barils jour. Elle est également la résultante de la saturation des capacités de stockage.

Malgré la réduction de la production de 10 millions de barils jour décidée par l’OPEP et la Russie, celle-ci excède néanmoins la consommation entraînant ainsi une augmentation des stocks. Avec la raréfaction des zones de stockage, en particulier aux États-Unis, le cours du pétrole coté dans ce pays, s’est effondré au point de ne plus rien valoir sur les marchés à terme. À titre de comparaison, le baril de pétrole valait 114 dollars en 2011.

Au jour le jour le jour, le baril de pétrole BRENT, vendredi 24 avril s’échangeait à 21 dollars le baril en baisse de 23 % en une semaine. A New York, le baril WTI ne valait que 17 dollars en baisse de 8 % sur une semaine.

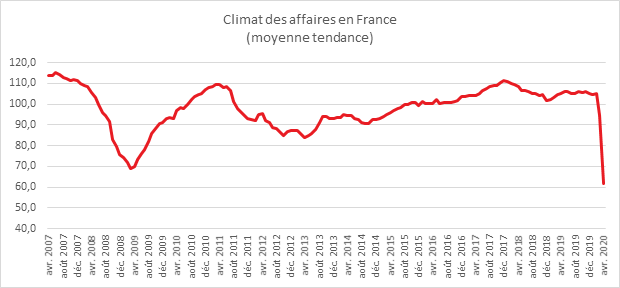

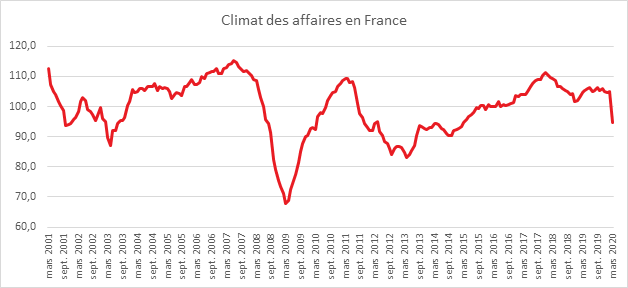

Chute logique du climat des affaires en mars

Dans la droite ligne de la dernière étude de conjoncture de l’INSEE, l’indice sur le climat des affaires du même institut est en avril en forte baisse. Avec 62 points, il a perdu en un mois plus de 30 points, en lien avec le confinement d’une grande partie de la population. Cette baisse est la plus importante jamais enregistrée par cet indice depuis sa création en 1980. Le précédent niveau plancher datait de mars 2009 avec 69 points. Avec la moitié de l’économie à l’arrêt, cette baisse est logique.

Le climat de l’emploi a, de son côté, perdu 25 points, après en avoir perdu 11 en mars. À 70, il se situe à son plus bas niveau depuis le début de la série (1991) ; le précédent niveau plancher était à 71 et avait été atteint en mars et mai 2009

Cercle de l’Epargne – données INSEE

Le Coin des Epargnants : volatilité, attentisme et précaution

Le tableau financier de la semaine

| Résultats 17 avril 2020 | Évolution Sur 5 jours | Résultats 31 déc. 2019 | |

| CAC 40 | 4 499,01 | -0,17 % | 5 978,06 |

| Dow Jones | 24 242,49 | +2,21 % | 28 538,44 |

| Nasdaq | 8 650,14 | +6,09 % | 8 972,60 |

| Dax Allemand | 10 625,78 | +0,58 % | 13 249,01 |

| Footsie | 5 786,96 | -0,95 % | 7 542,44 |

| Euro Stoxx 50 | 2 888,30 | -0,16 % | 3 745,15 |

| Nikkei 225 | 19 897,26 | +2,05 % | 23 656,62 |

| Shanghai Composite | 2 838,49 | +0,40 % | 3 050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,026 %% | -0,075 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,474 % | -0,132 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | +0,610 % | -0,119 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,0882 | -0,49 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 690,100 | -0,28 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 28,380 | -11,03 % | 66,300 |

Marchés toujours en mode douche écossaise

Au gré des nouvelles, les investisseurs changent d’humeur. Vendredi 17 avril, les marchés ont enregistré de fortes hausses avec les annonces de reprise de l’activité aux Etats-Unis par Donald Trump, même si ce dernier n’a pas donné de réel calendrier. Les Etats du Montana, le Wyoming ou le Dakota du Nord, relativement épargnés par le Covid-19, pourraient décider la réouverture avant le 1er mai de certains commerces et activités. Le déconfinement pourrait commencer par les restaurants et les salles de sport sous certaines conditions, mais pas les écoles ni les bars. Le port du masque serait vivement conseillé pour l’ensemble de la population. Les investisseurs ont réagi positivement aux informations sur un médicament de Gilead Sciences, le « remdesivir », l’un des premiers médicaments identifiés comme candidat au traitement du virus. Il avait été développé après l’épidémie de Sras. Pour certains analystes, l’engouement est exagéré et pourrait vite retomber. La hausse des cours à New York a été également portée par l’annonce de la reprise de l’activité de Boeing la semaine prochaine. Au niveau des pays occidentaux, le point bas de la production industrielle semble avoir été atteint. En France, les capacités de production utilisées remontent progressivement de 40 à 70 % selon les secteurs. Les entreprises s’adaptent en équipant leur personnel de masques et en isolant les postes de travail.

Ces bonnes nouvelles ont compensé en partie les mauvaises du début de la semaine sur la chute de l’activité au premier trimestre pour les grands pays avancés. Si à New-York, le Dow Jones et le Nasdaq ont été fortes hausses, les indices européens sont restés stables.

Recul record du PIB en Chine au 1er trimestre

Sans surprise, le PIB chinois s’est contracté au 1er trimestre. Son ampleur, -6,8 % en rythme annuel, est légèrement supérieure à la prévision du consensus (- 6,5 %). Il s’agit d’une première en Chine depuis 1992, année de l’introduction d’outils statistiques sur la croissance trimestrielle dans le pays. Par rapport au dernier trimestre 2019, la chute est sévère. Encore touchée par l’épidémie, en mars, les ventes au détail ont chuté de 15,8 % et la production a diminué de 1,1 %.

Le PIB a décliné de 9,8 % sur la période janvier-mars, contre une croissance de 1,5 % au trimestre précédent, selon les données communiquées par le Bureau national de la statistique (BNS).

Des analystes s’attendent à ce que la crise sanitaire provoque cette année une perte de plus de 30 millions d’emplois en Chine. Face au risque de tensions sociales, les autorités chinoises ont promis l’augmentation des dépenses budgétaires.

Marchés pétroliers, un accord pour sauver le prix du baril

Le 12 avril dernier, l’OPEP et ses partenaires ont décidé de réduire de près de 10 millions de barils par jour (bpj) la production de pétrole avec une entrée en vigueur le 1er mai, pour une période de deux mois. Cette diminution correspond à une contraction du PIB de 10 % de la production mondiale.

La Russie a également annoncé, par la voix de son Ministre de l’Énergie Alexander Novak, que l’accord avait l’appui des États-Unis. « Les Américains soutiennent eux-mêmes l’accord et disent qu’ils sont prêts à contribuer à la baisse de la production : on a entendu des chiffres allant de 2 à 3 milliards de barils par jour », a-t-il déclaré auprès de l’agence TASS, avant la réunion de ce dimanche.

L’accord n’a pas conduit pour le moment à un relèvement du prix du baril qui vendredi 17 avril restait inférieur à 30 dollars (Brent). Depuis le 1er janvier, le pétrole a baissé de plus de 57 %.

Livret A, la valeur refuge des temps difficiles

Face à une crise sanitaire et économique sans précédent, le Livret A joue son rôle traditionnel de valeur refuge de l’épargne française. En mars la collecte du Livret A, seule, s’élève à 2,71 milliards d’euros contre 1,97 milliard un an plus tôt. La collecte nette s’établit par conséquent à 8 milliards d’euros sur les trois premiers mois de l’année 2020, portant ainsi l’encours du Livret A à un niveau inégalé de 306,6 milliards d’euros.

Le Livret de Développement Durable et Solidaire (LDDS) enregistre également une collecte importante de 1,12 milliard d’euros après 370 millions d’euros en février dernier et 540 millions d’euros en mars 2019. Son encours a atteint ainsi, fin mars, 114,3 milliards d’euros.

La baisse du taux de rendement de 0,75 à 0,5 % intervenue le 1er février a eu peu d’effets sur la collecte à la différence du précédent ajustement qui avait conduit à plusieurs mois de décollecte. Ce phénomène de forte collecte en période de crise est classique. Lors des précédentes crises entre 2008 et 2009, ainsi qu’entre 2011 et 2013, le Livret A avait connu de fortes collectes (aidées en cela par le relèvement de son plafond en 2012). Avant même la survenue de la crise du COVID-19, les Français avaient tendance à accroître leur effort d’épargne de précaution. Les « gilets jaunes » comme le projet de réforme des retraites et les grèves qu’il avait provoquées, avaient conduit à une hausse du taux d’épargne et de la collecte du Livret A.

Pour le mois de mars 2020, le Livret A et le LDDS bénéficient du contexte fortement anxiogène. La crainte de la maladie et de la perte de revenus incite les ménages à se constituer un volant de sécurité. En fonction de l’évolution de la situation économique et des modalités du déconfinement, certains seront contraints de puiser dans leurs réserves d’épargne, en particulier les commerçants, les artisans et les professions libérales qui sont plus exposés à court terme à la perte de revenus.

La collecte du mois de mars aurait pu être plus élevée compte tenu de l’ampleur du choc subi par la population. Avec la fermeture des commerces non-alimentaires, des cafés et des restaurants, les dépenses des ménages se sont contractées d’au moins 30 % selon l’INSEE et ont augmenté d’autant leurs capacités d’épargne. Le taux d’épargne des ménages a certainement dépassé 50 % en mars. Pour certains, le pouvoir d’achat a pu, certes, être érodé par la diminution des salaires avec la mise en place du chômage partiel. Même si de plus en plus de Français recourent à Internet pour effectuer leurs versements sur leur Livret A ou sur leur LDDS, une partie d’entre eux a pu en être dissuadée en raison de l’accès difficile aux agences bancaires. Les Français ont sans nul doute laissé une grande partie de leurs liquidités sur leurs comptes courants. À fin février, les dépôts à vue des ménages avaient déjà atteint un sommet historique à 411 milliards d’euros.

L’appel du Ministre de l’Économie et des Finances en faveur de l’investissement et des placements productifs ne pourra être entendu qu’après le déconfinement et sous réserve de réelles avancées en matière d’endiguement de l’épidémie. Le retour de la confiance est un préalable à tout placement sur le long terme. Les ménages éprouvent les pires difficultés à se projeter, ce qui ne les incite pas à prendre des risques en matière d’épargne. L’évolution du chômage, l’ampleur du rebond économique, la capacité à gérer financièrement la sortie de crise ainsi que la bonne tenue des placements financiers sont autant de facteurs qui seront pris en compte par les épargnants dans les prochains mois.

Le Livret A, un phare au milieu de la tempête

Le Livret A, la valeur refuge des temps difficiles

Selon le Ministre de l’Économie, la collecte du Livret A et du Livret de Développement Durable et Solidaire a enregistré, au mois de mars, une progression de 50 % par rapport à celle du même mois en 2019. La caisse des dépôts précise ces résultats et évoque une collecte globale de 3,82 milliards d’euros en mars 2020 pour ces deux placements.

Face à une crise sanitaire et économique sans précédent, le Livret A joue son rôle traditionnel de valeur refuge de l’épargne française. En mars la collecte du Livret A, seul, s’élève à 2,71 milliards d’euros contre 1,97 milliard un an plus tôt. La collecte nette s’établit par conséquent à 8 milliards d’euros sur les trois premiers mois de l’année 2020 portant ainsi l’encours du Livret A à un niveau inégalé de 306,6 milliards d’euros.

Le LDDS enregistre également une collecte record de 1,12 milliard d’euros après 370 millions d’euros en février dernier et 540 millions d’euros en mars 2019. Son encours s’établit à présent à 114,3 milliards d’euros.

La baisse du taux de rendement de 0,75 à 0,5 % intervenue le 1er février a eu peu d’effets sur la collecte à la différence du précédent ajustement qui avait conduit à plusieurs mois de décollecte. Ce phénomène de forte collecte en période de crise est classique. Entre 2008 et 2009 ainsi qu’entre 2011 et 2013, lors des précédentes crises, le Livret A avait connu de fortes collectes (aidées en cela par le relèvement de son plafond en 2012). Avant même la survenue de la crise du COVID-19, les Français avaient tendance à accroître leur effort d’épargne de précaution. Les « gilets jaunes » comme la réforme des retraites et les grèves qu’elle avait provoquées, avaient conduit à une hausse du taux d’épargne et de la collecte du Livret A.

Pour le mois de mars 2020, le Livret A et le LDDS bénéficient du contexte fortement anxiogène. La crainte de la maladie et de la perte de revenus incite les ménages à se constituer un volant de sécurité. En fonction de l’évolution de la situation économique et des modalités du déconfinement, certains seront contraints de puiser dans leurs réserves d’épargne, en particulier les commerçants, les artisans et les professions libérales qui sont plus exposés à court terme à la perte de revenus.

La collecte du mois de mars aurait pu être plus élevée compte tenu de l’ampleur du choc subi par la population. Avec la fermeture des commerces non-alimentaires, des cafés et des restaurants, les dépenses des ménages se sont contractées d’au moins 30 % selon l’INSEE et ont augmenté d’autant leurs capacités d’épargne. Certes, le pouvoir d’achat a pu être érodé par la diminution des salaires avec la mise en place du chômage partiel. Même si de plus en plus de Français recourent à Internet pour effectuer leurs versements sur leur Livret A ou sur leur LDDS, une partie d’entre eux a pu en être dissuadée en raison de l’accès difficile aux agences bancaires. Les Français ont sans nul doute laissé une grande partie de leurs liquidités sur leurs comptes courants. À fin février, les dépôts à vue des ménages avaient déjà atteint un sommet historique à 411 milliards d’euros.

L’appel du Ministre de l’Économie en faveur de l’investissement et des placements productifs ne pourra être entendu qu’après le déconfinement et sous réserve de réelles avancées en matière d’endiguement de l’épidémie. Le retour de la confiance est un préalable à tout placement sur le long terme. Les ménages éprouvent les pires difficultés à se projeter ce qui ne les incite pas à prendre des risques en matière d’épargne. L’évolution du chômage, l’ampleur du rebond économique, la capacité à gérer financièrement la sortie de crise ainsi que la bonne tenue des placements financiers sont autant de facteurs qui seront pris en compte par les épargnants dans les prochains mois.

Les assureurs se mobilisent face à la crise

Face aux difficultés que rencontrent les Français avec la crise du covid-19, les assureurs sont mobilisés. La Fédération Française de l’Assurance , mercredi 15 avril, annoncé que les assureurs ont pis une série de mesures extra-contractuelles à destination des populations et des entreprises les plus exposées, mesures s’élevant à 1,75 milliard d’euros.La moitié de cet effort est dédié aux TPE, PME, artisans et commerçants. La participation des assureurs au fonds de solidarité mis en place par l’Etat a été doublée, la portant ainsi à 400 millions d’euros. Le maintien en garantie est confirmé jusqu’à la fin des interdictions correspondantes, même en cas de non-paiement des primes. Des mesures spécifique sont été prises en faveur de métiers très touchés par la crises (bâtiment, commerces non alimentaires, réparations automobile…) soit collectivement par l’ensemble de la profession, soit par les assureurs les plus concernés. AG2R LA MONDIALE, actionnaire du Cercle de l’Epargne, a ainsi décidé de reporter ou de rééchelonner le paiement de cotisations ou de loyers d’entreprises ou de travailleurs indépendants, de maintenir des prestations, de déployer des services d’action sociale, de mobiliser toutes ses équipes et d’allouer 200 millions d’euros supplémentaire pour ses assurés les plus touchés.

La Fédération Française de l’Assurance a indiqué que l’autre moitié des efforts de la profession est dédiée notamment aux assurances du personnel médical, aux personnes particulièrement exposées au virus du fait de leur état de santé ainsi qu’à l’aménagement des contrats pour l’ensemble des assurés en situation de confinement.

Les assureurs ont décidé de mettre en place un programme d’investissements global d’au moins 1,5 milliard d’euros, majoritairement en fonds propres, en particulier en faveur des ETI et des PME et du secteur de la santé. La FFA travaille avec le Ministère de l’Economie pour l’élaboration d’un régime d’assurance contre les risques sanitaires majeurs de type Covid-19 permettant une meilleure protection en cas de nouvelle catastrophe sanitaire.

Le Coin des Epargnants : les marchés en mode résilient !

Le tableau financier de la semaine

| Résultats 10 avril 2020 | Évolution Sur 5 jours | Résultats 31 déc. 2019 | |

| CAC 40 | 4 506,85 | +1,55 % | 5 978,06 |

| Dow Jones | 23 719,37 | +4,58 % | 28 538,44 |

| Nasdaq | 8 153,58 | +3,04 % | 8 972,60 |

| Dax Allemand | 10 564,74 | +2,01 % | 13 249,01 |

| Footsie | 5 842,66 | +2,42 % | 7 542,44 |

| Euro Stoxx 50 | 2,892.79 | +1,23 % | 3 745,15 |

| Nikkei 225 | 19 498,50 | +9,42 % | 23 656,62 |

| Shanghai Composite | 2 796,63 | +2,24 % | 3050,12 |

| Taux de l’OAT France à 10 ans (13 heures) | +0,101 % | +0,026 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (13 heures) | -0,342 % | -0,097 pt | -0,188 % |

| Taux du Trésor US à 10 ans (13 heures) | +0,729 % | +0,150 pt | 1,921 % |

| Cours de l’euro / dollar (13 heures) | 1,0939 | +1,19 % | 1,1224 |

| Cours de l’once d’or en dollars (13 heures) | 1 675,000 | +3,76 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (13 heures) | 31.900 | -8,25 % | 66,300 |

Une semaine courte et positive !

La semaine boursière a été écourtée pour cause de Vendredi-Saint. L’ensemble des indices bousiers ont progressé en lien avec les multiples annonces de plan de soutien. La CAC a gagné en une semaine 1,55 % et le Dow Jones près de 4,6 %. Ce dernier indice a profité de l’annonce de la Réserve fédérale, avant l’ouverture de Wall Street, les détails de son plan MSLP (Main Street Lending Program) qui prévoit l’injection possible de près de 2 300 milliards de dollars supplémentaires de d’aides à l’économie afin de fournir des crédits aux petites entreprises et aux municipalités.

Le choix de la monétisation directe par la Banque d’Angleterre

La Banque d’Angleterre a décidé d’aider l’Etat en augmentant temporairement la facilité de caisse qu’elle accorde au gouvernement britannique. Londres va pouvoir financer ses mesures exceptionnelles sans forcément émettre de dette sur les marchés. Cette solution avait déjà été utilisée lors de la crise de 2008. Elle s’assimile à de la création monétaire directe. Cette décision a surpris car Andrew Bailey, le nouveau gouverneur de la Banque d’Angleterre, s’était prononcé contre toute initiative de la sorte dans une tribune publiée par le Financial Times. Le financement direct d’un Etat auprès de sa banque centrale est jugé peu orthodoxe car porteur de risques d’inflation et de déficits sans limite. Cette pratique a amené dans le passé des banqueroutes. Le dispositif utilisé outre-Manche sera néanmoins encadré. La banque centrale britannique augmentera la taille du compte du gouvernement, baptisé « Ways and Means ». Cette facilité de caisse permet aux pouvoirs publics de faire face à des besoins exceptionnels de trésorerie, ou à des problèmes sur les marchés financiers. La taille de ce compte tourne en temps normal, autour de 400 millions de livres sterling. Le montant du nouveau plafond n’a pas été communiqué. En 2008, il avait brièvement dépassé 20 milliards de livres. Ce dispositif sera « temporaire et de court terme », a précisé le Trésor Britannique. Les montants empruntés seront remboursés le plus tôt possible, et au plus tard à la fin de l’année.

Le pétrole, un accord à confirmer

La réunion des pays producteurs de pétrole (OPEP) réunis jeudi 9 avril a abouti à un accord de réduction de la production de 10 millions de barils/jour. Sa mise en œuvre reste conditionnée à la signature du Mexique. Dans un deuxième temps, de juillet à décembre, la réduction sera de 8 millions de barils par jour.Cet accord doit permettre une remontée des cours après la guerre des prix engagée entre la Russie et l’Arabie saoudite et la baisse de la demande mondiale de pétrole qui se situe entre 25 % et 35 %.

Ces derniers jours, le Président russe, Vladimir Poutine, et le prince héritier saoudien Mohammed Ben Salman avaient laissé entendre qu’ils étaient prêts à réduire leur production sous réserve que les Etats-Unis, premier producteur mondial, acceptent de faire de même. Jamais, les Eatts-Unis n’ont dans le passé accepté un accord de régulation de production multinational. Donald Trump a soufflé le chaud et le froid en soutenant le principe d’un accord de réduction mais sans faire aucune promesse. Le Président américain ne peut pas se désintéresser de la situation des producteurs américains en pleine crise sanitaire et à quelques mois de l’élection pérsidentielle.

Dans le cadre de l’accord du 9 avril 2020, l’Arabie saoudite et la Russie ont pris l’engagement de réduire de plus de 2,5 millions de barils/jour leur production respective. L’OPEP et la Russie souhaitent que les pays non signataires de l’accord – en particulier les Etats-Unis et le Canada – diminuent leur production de 5 millions de barils par jour. Une réunion des ministres de l’énergie des pays du G20, vendredi, pourrait entériner une telle orientation.

L’ampleur de la réduction est jugée insuffisante compte tenu de la situation économique. La forte réduction des transports ainsi que l’arrêt de nombreuses usines pèsent sur la demande de pétrole. Les pays producteurs cherchent à gérer l’augmentation de leurs stocks et d’éviter les fermetures de gisement, fermetures qui sont coûteuses à réaliser.

En fin de semaine, les marchés étaient peu convaincus par l’accord. Le baril de Brent s’échangeait à 31 dollars en baisse sur une semaine de 8,25 %. Depuis le début de l’année, le cours a diminué de plus de 50 %.

L’économie française débraye

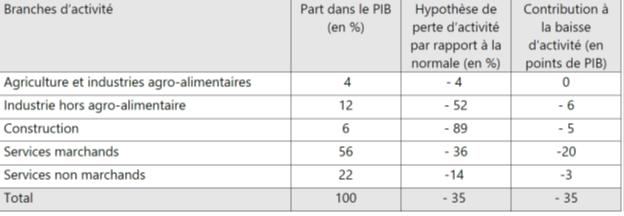

Les Français ont appliqué de manière plus scrupuleuse que leurs voisins le confinement. Ainsi, le trafic routier a baissé avec l’instauration du confinement de 62 % en France contre 53 % en Italie, 33 % en Espagne et 31% en Allemagne. Le trafic aérien est en chute de 94 % en France contre une contraction de 78 % en Allemagne et de 20 % en Italie. La consommation d’électricité a diminué de 12,3 % en France, de 24,1 % en Italie et de 7,2 % en Allemagne. Les déplacements dans les commerces non alimentaires est en réduction de 88 % en France, contre -77 % en Allemagne et -26 % aux Etats-Unis. La fréquentation des bureaux et lieux de travail a baissé de 56 % en France, de 39 % en Allemagne, de 63 % en Italie et de 9 % aux Etats-Unis. La France pays tertiarisé et disposant d’un taux élevé de ménages connectés pratique le télétravail de manière plus importante que les pays plus industrialisés. Dans la grande majorité des pays de l’OCDE, la diminution de l’activité est évaluée entre 35 et 55 %.

Pour la France, selon la dernière étude de conjoncture de l’INSEE, au 9 avril 2020, l’activité économique française aurait diminué de l’ordre de 36 %. Ce taux atteint 42 % pour le secteur marchand. Les seuls services marchands sont responsables de plus de la moitié à cette baisse (–22 points). Le commerce, les services de transports et l’hébergement-restauration contribueraient à eux seuls au tiers de la perte d’activité.

La baisse d’activité atteindrait 44 % dans l’industrie. Elle est provoquée par la diminution de la demande interne et externe, de l’incapacité à disposer de l’ensemble des salariés et de la rupture des chaines d’approvisionnement. L’industrie agroalimentaire serait la moins affectée des branches de l’industrie. Le secteur du bâtiment serait presque à l’arrêt.

Pour un mois complet de confinement, la perte d’activité économique équivaut comptablement à une perte d’environ 3 points de croissance du PIB annuel. Selon l’INSEE, l’effet du confinement en termes d’activité n’est sans doute pas linéaire dans le temps.

L’INSEE estime que les semaines ou les mois qui suivront le déconfinement seront affectés par la crise sanitaire du fait de la persistance d’un risque de deuxième vague. L’institut statistique considère que la reprise de l’activité sera progressive en raison de l’existence de contraintes en matière de déplacement La baisse des revenus des ménages pèsera sur la demande tout comme le maintien d’un climat d’incertitudes.

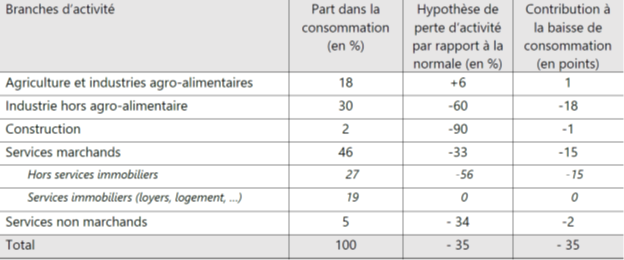

Au 9 avril 2020 selon l’INSEE, la consommation finale des ménages aurait diminué de 35 % par rapport à une situation « normale ». La demande des ménages en biens manufacturés explique 17 points de cette baisse. Les dépenses de textile, d’habillement et de carburant) sont en forte diminution. Elles sont inexistantes pour les ventes de voiture. D’autres se maintiennent (énergie) voire augmentent, telles les dépenses en produits agroalimentaires (comportements de report de consommation du fait de l’arrêt de la restauration traditionnelle et collective). La consommation de services principalement marchands serait en baisse de 33 %, soit une contribution de 15 points à la baisse. L’hébergement, la restauration et les services de transport sont en forte diminution quand d’autres seraient peu affectés (télécommunication, services financiers et d’assurance ou services immobiliers, principalement constitués des loyers…). Les services principalement non marchands enregistreraient une diminution de 39 % (enseignement et formation, soins de santé en ville). La demande des ménages pour les dépenses de construction diminuerait de 90 % avec la suspension de la plupart des travaux de rénovation. En revanche, la consommation en produits agricoles augmenterait de 10 %, parallèlement aux dépenses de produits agroalimentaires.

L’OCDE évalue à –32 % l’impact des mesures de confinement sur la consommation finale des ménages en France, soit une estimation proche de celle de l’INSEE. de la nôtre. Pour l’OFCE, la perte s’élèverait à 18 %. Une partie de l’écart s’explique par une

différence de champ, l’OFCE s’intéressant à la consommation finale effective des ménages, c’est-à-dire intégrant les biens et services produits par les administrations publiques et les institutions sans but lucratif au service des ménages.

France, une récession logique mais qui ne présage en rien de l’avenir

Après un recul au dernier trimestre 2019 de 0,1 point du PIB français, celui-ci se serait contracté, selon la Banque de France, de 6 points au 1er trimestre. Avec deux trimestres de recul du PIB, la France est entrée en récession. Une telle situation ne s’était pas produite depuis 2009.

Chaque quinzaine de confinement entrainerait une perte de PIB annuel proche de -1,5 point. La perte d’activité subit durant la période de confinement de 15 jours au mois de mars est de 32 %. Les montants des paiements effectués par cartes bancaires ont baissé de 50 % pendant la semaine du 23 au 29 mars. La consommation des ménages se serait contactée de 30 % durant cette période.

L’économie française n’a pas connu de nombreux évènements durant son histoire contemporaine de tels évènements. Parmi les précédents figurent les évènements de mai 1968 qui avaient provoqué un recul au 2e trimestre de 5,3 % du PIB, recul qui avait été compensé par une hausse de 8 points au 3e trimestre 1968. Par rapport à la crise financière de 2008 qui s’était soldé par un recul du PIB de 2,9 % en 2009, la chute de l’activité est en 2020 1,5 fois supérieur pour l’industrie et 4 fois supérieur pour les services.