La réforme des retraites, le retour

Le Premier Ministre, Jean Castex, a, à RMC, le 8 juillet 2020, indiqué qu’il souhaitait « rouvrir les négociations »pour traiter la question du régime universel et celle du financement. « Nous allons séparer ce qui est le futur régime universel plus juste, nécessaire, avec en toile de fond le devenir des régimes spéciaux […] c’est un travail de long terme, il faut sans doute rouvrir les concertations », a-t-il déclaré. « Nous avons un sujet de plus court terme, le financement du système actuel qui se trouve fortement impacté par la crise », a-t-il ajouté. le déficit du risque vieillesse devrait dépasser 30 milliards d’euros en 2020 contre 4 attendus.

Les Français s’endettent pour acheter des logements

Avec le déconfinement, les Français se sont précipités pour conclure des achats immobiliers. Une frénésie semble être de mise. La pierre joue toujours le rôle de valeur refuge. La preuve en est fournie par la hausse des prix prêts pour l’habitant qui ont connu un plus haut en mai depuis mai 2011. Les flux se sont élevés à 7,2 milliards d’euros après -0,2 milliard en avril. La production de nouveaux crédits à l’habitat, qui s’établit à 21,1 milliards d’euros en mai. Le taux moyen des crédits nouveaux à l’habitat baisse de 6 points de base en mai (1,25 %, après 1,31 % en avril et 1,19 % en mars). Hors renégociation, le taux d’intérêt s’établit à 1,17 %, en hausse de 1 point de base sur un mois.

Pour l’ensemble des crédits au particulier, une stabilité a été, selon la Banque de France constatée en mai. Le taux de croissance annuel des crédits aux particuliers était de +5,2 %, identique au mois d’avril.

La croissance annuelle du crédit à la consommation s’est contractée en mai (-0,6 %, après +0,4 % en avril), ce qui signifie qu’en cumul sur un an les remboursements ont excédé les nouveaux crédits.

Le Coin des Epargnants : Tesla et le syndrome de la tulipe verte

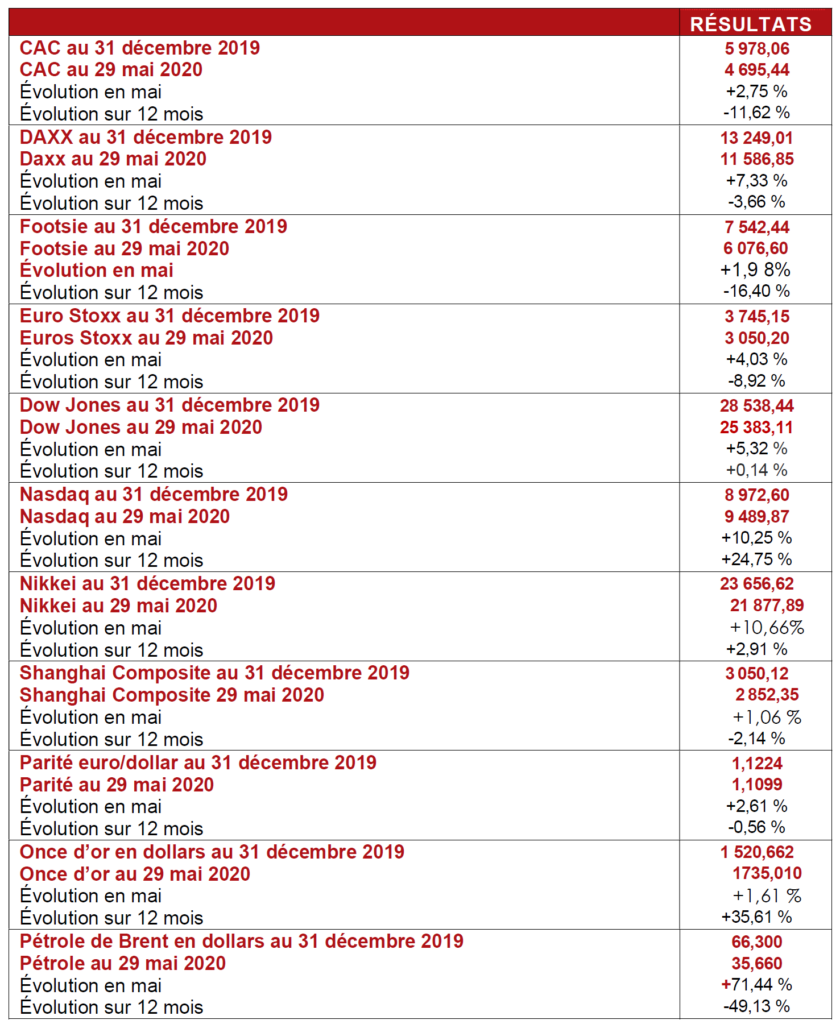

Le tableau financier de la semaine

| Résultats 3 juillet 2020 | Évolution Sur 5 jours | Résultats 31 déc. 2019 | |

| CAC 40 | 5 007,14 | +1,99 % | 5 978,06 |

| Dow Jones | 25 827,36 | +0,90 % % | 28 538,44 |

| Nasdaq | 10 207,63 | +3,38 % | 8 972,60 |

| Dax Allemand | 12 528,18 | +3,63 % | 13 249,01 |

| Footsie | 6 157,30 | -0,03 % | 7 542,44 |

| Euro Stoxx 50 | 3 294,38 | +2,82 % | 3 745,15 |

| Nikkei 225 | 22 293,68 | -0,97 % % | 23 656,62 |

| Shanghai Composite | 3 125,25 | +3,75 % | 3 050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,116 % | +0,011 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,435 % | +0,046 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | 0,669 % | +0,028 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,1243 | +0,24 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 774,310 | +0,26 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 42,760 | +5,16 % | 66,300 |

Les marchés en phase avec l’emploi américain

L’économie américaine a encore prouvé sa grande flexibilité avec la publication des résultats de l’emploi du mois de juin.

Avec le déconfinement et notamment la réouverture des bars, restaurants et commerces, l’économie américaine a créé 4,8 millions d’emplois en juin. Ce nombre de créations constitue un record pour les Etats-Unis. Le taux de chômage est ainsi passé de 13,3 à 11,1 % de mai à juin.

Les marchés actions ont réagi favorablement avec un nouveau record pour l’indice des valeurs technologiques, le Nasdaq. Il convient de souligner que l’indice chinois « Shanghai Composite » est revenu au-dessus de son niveau du 31 décembre 2019.

Un premier semestre boursier paradoxal

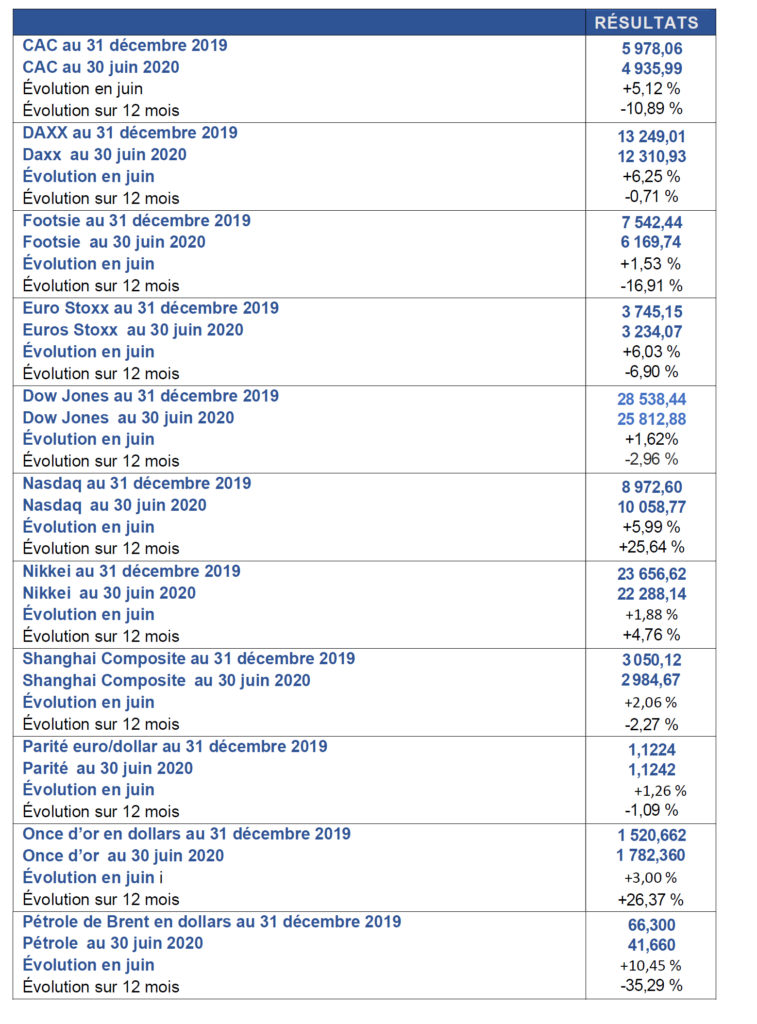

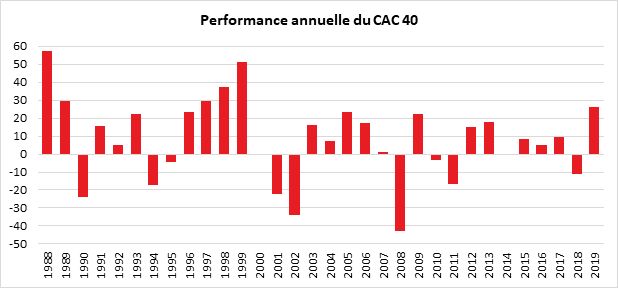

Après avoir atteint des sommets à la fin de l’année 2019, les marchés financiers ont subi une forte correction en mars avant de se reprendre et de limiter les pertes. Le Nasdaq qui rassemble les plus importantes valeurs technologiques est à son plus haut, symbolisant le caractère incontournable du digital avec la crise. Sur les douze derniers mois, le Nasdaq a augmenté de plus de 25 %. Le Dow Jones a, en partie, compensé les pertes du mois de mars. Il demeure néanmoins en recul de près de 10 % par rapport à son niveau du 31 décembre dernier. Les valeurs traditionnelles liées à l’automobile et aux transports aériens sont au cœur de la tourmente. Le CAC 40 a connu les montagnes russes durant le printemps en accusant une perte de 35 % avant de remonter. L’indice parisien cède 17 % sur le premier semestre tout en ayant connu une hausse de 12 % au deuxième trimestre avec un gain de 5,12 % en juin. Depuis le 1er janvier, l’indice parisien enregistre néanmoins une perte de 17,43 %. Mis en parallèle avec la contraction éventuelle du PIB, environ 11 points, la baisse du cours des actions apparaît modérée. Les investisseurs anticipent les effets des plans de relance. Par ailleurs, compte tenu des volumes des liquidités sur le marché et de la pénurie de titres obligataires du cœur de l’Europe avec les rachats des banques centrales, ils sont contraints d’arbitrer en faveur des actions des entreprises les mieux notées

Tesla et le syndrome de la tulipe

À la fin des années 1990, les entreprises de la Net-économie ont connu des valorisations sans lien avec leurs résultats. Les investisseurs, de peur de rater le coche, prenaient des actions dans toutes les start-ups. Les cours ont connu une hausse déraisonnable qui a amené l’éclatement de la bulle Internet. Le CAC 40 a ainsi atteint son record historique le 4 septembre 2000 à 6 944,77 points. Cet engouement rappelait celui des bulbes de tulipe en 1637.

La première grande crise spéculative des temps modernes est, en effet, liée à la tulipe, dans le nord des Provinces-Unies (les Pays-Bas d’aujourd’hui) qui connaissaient alors, grâce à leurs activités commerciales, à la liberté de culte et d’opinion, une réelle prospérité. La tulipe qui est cultivée dans l’Empire Ottoman est importée aux Pays-Bas par Charles de l’Ecluse. Les Néerlandais s’amourachèrent de cette fleur et en particulier celle qui avait des pétales tigrés. Ces dernières étaient plus difficiles à cultiver car elles devaient être, au préalable, contaminées par un virus. La production traditionnelle de tulipes s’étalait sur près de 10 mois, les plantations se déroulant à l’automne quand la cueillette s’effectuait entre juin et septembre. Les Néerlandais friands de tulipes achetaient à terme, par exemple au mois de juillet pour la recevoir au mois de juin de l’année suivante. Ces contrats à terme donnèrent lieu à la création de nouveaux produits financiers, les options et les dérivés. Ainsi, un Néerlandais achetait un bulbe de tulipe à un prix de 100 au mois de juillet sachant qu’il pourrait le revendre 200 un an plus tard. Il était également possible d’acheter des parts de bulbe comme aujourd’hui il est possible d’acquérir des parts d’actions. Les producteurs, face à une demande croissante, ont augmenté rapidement les prix. Cette envolée des tarifs était facilitée par l’enrichissement évoqué ci-dessus. L’arrivée de l’or des Indes générait une forte inflation qui rendait difficile l’appréciation de la valeur des biens. En quelques années, le prix du bulbe fut multiplié par plus de 30. En 1635, 40 bulbes valaient 100 000 florins de l’époque soit environ 25 000 euros d’aujourd’hui. La multiplication des options aboutit à des commandes de bulbes sans commune mesure avec la demande réelle d’autant plus que l’envolée des prix limitait le nombre d’acheteurs potentiels. En 1637, un mouvement de correction s’opéra avec une chute des prix. De nombreux acheteurs de contrats et d’options durent acquérir à vil prix les tulipes sans pouvoir les revendre, ce qui entraîna de nombreuses faillites.

Après la tulipe, d’autres spéculations animèrent les marchés. Le percement de canaux tout comme la constitution des réseaux ferrés furent à l’origine de mouvements haussiers qui se conclurent par de retentissants krachs. Après les tulipes, le chemin de fer et Internet, pourrions-nous assister à la naissance d’une bulle verte ? Les investisseurs misent actuellement sur les entreprises qui participent directement ou indirectement à la transition énergétique. Cette allocation de capitaux peut accélérer cette dernière d’autant plus qu’ils se feront plus rares au profit des anciennes gloires de l’ancien monde. En revanche, comme dans tout phénomène spéculatif, des déconvenues sont à attendre. L’entreprise Tesla est devenue le porte-drapeau de cette nouvelle vague. Dix ans après sa cotation, la firme américaine de voitures électriques est devenue le constructeur automobile le plus cher du monde. Avec 207 milliards de dollars (184 milliards d’euros), la capitalisation boursière de l’entreprise californienne est supérieure à celle de Toyota tout en produisant vingt fois moins de voitures. Tesla a accumulé pendant des années des pertes quand Toyota peut se glorifier d’être un champion de la rentabilité.

Malgré la crise sanitaire, depuis le début de l’année, la valeur de l’entreprise Tesla a été multipliée par trois, et par cinq en un an. La valorisation de Tesla est déconnectée de celle de ses concurrents. Son modèle économique est plus proche des GAFA. Les investisseurs parient que Tesla occupera dans l’automobile le même rôle qu’Amazon dans la distribution. Ils estiment que l’entreprise a dix ans d’avance par rapport à ses homologues et qu’elle est en mesure de créer un choc systémique dans le secteur de l’automobile.

Nouvelle baisse de la rémunération des livrets bancaires fiscalisés

Dans un contexte de taux bas, la rémunération des livrets bancaires est toujours orientée à la baisse. pour le mois de mai, il s’élevait, selon la Banque de France à 0,13 % contre 0,14 % en juin

Taux moyens de rémunération des encours de dépôts bancaires,

| mai-2019 | mars-2020 | avr- 2020 | mai-2020 | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,61 | 0,50 | 0,49 | 0,48 |

| Ménages | 0,86 | 0,73 | 0,72 | 0,71 |

| dont : – dépôts à vue | 0,02 | 0,02 | 0,02 | 0,02 |

| – comptes à terme <= 2 ans (g) | 0,77 | 0,63 | 0,58 | 0,58 |

| – comptes à terme > 2 ans (g) | 1,43 | 1,18 | 1,15 | 1,14 |

| – livrets à taux réglementés (b) | 0,79 | 0,53 | 0,53 | 0,53 |

| dont : livret A | 0,75 | 0,50 | 0,50 | 0,50 |

| – livrets ordinaires | 0,25 | 0,14 | 0,14 | 0,13 |

| – plan d’épargne-logement | 2,66 | 2,64 | 2,64 | 2,63 |

| SNF | 0,25 | 0,20 | 0,18 | 0,17 |

| dont : – dépôts à vue | 0,10 | 0,09 | 0,09 | 0,08 |

| – comptes à terme <= 2 ans (g) | 0,24 | 0,21 | 0,19 | 0,19 |

| – comptes à terme > 2 ans (g) | 1,24 | 1,04 | 0,94 | 1,01 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,31 | -0,42 | -0,25 | -0,27 |

| Rendement du TEC 5 ans (c), (d) | -0,31 | -0,41 | -0,30 | -0,41 |

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

h. La date de prise d’effet de la baisse du taux du livret A à 0,50% est le 1er février 2020.

Déblocage exceptionnel des contrats Madelin

Les députés ont adopté mercredi 1er juillet l’augmentation du plafond de déblocage des sommes placées sur les contrats Madelin et les plans d’épargne retraite (PER) à 8.000 euros. Les indépendants auront jusqu’au 15 novembre pour demander à bénéficier de cette mesure.

L’Assemblée nationale a le 1er juillet précisé les modalités du déblocage exceptionnel accordé aux travailleurs non-salariés (TNS) ayant un Contrat Madelin ou un Plan d’Epargne pour la retraite. Ils pourront retirer jusqu’à 8000 euros pour faire face aux effets de la crise du covid-19. Initialement, le plafond avait été fixé à 2000 euros. Par ailleurs, la condition d’éligibilité au au Fonds de Solidarité a été supprimée.

Le plafond d’exonération fiscale reste maintenu à 2 000 euros, comme prévu initialement par l’article 4 du projet de loi initial. Il vise à éviter des pratiques d’optimisation fiscales.

Le déblocage est limité dans le temps. Les indépendants auront jusqu’au 15 novembre pour effectuer leurs éventuels retraits.

Le projet de loi de finances rectificative qui comporte l’article sur le déblocage exceptionnel des contrats Madelin et des PER doit encore être examiné par le Sénat.

Les taux d’usure du 3e trimestre sont publiés

La Banque de France a publié le 1er juillet les taux d’usure applicables pour le 3e trimestre 2020.

Taux d’usure et taux effectifs moyens pratiqués par les établissements de crédit et les sociétés de financement (%)

| Catégorie | Taux effectif moyen pratiqué au 2éme trimestre 2020 | Taux d’usure applicable au 1er juillet 2020 |

| CRÉDITS DE TRÉSORERIE Crédits de trésorerie aux ménages et prêts pour travaux d’un montant inférieur ou égal à 75 000 euros (1) | ||

| Prêts d’un montant inférieur ou égal à 3 000 euros | 15,87 | 21,16 |

| Prêts d’un montant supérieur à 3 000 euros et inférieur ou égal à 6 000 euros | 7,89 | 10,52 |

| Prêts d’un montant supérieur à 6 000 euros | 4,16 | 5,55 |

| CRÉDITS IMMOBILIERS Crédits immobiliers et prêts pour travaux d’un montant supérieur à 75 000 euros (2) | ||

| Prêts à taux fixe d’une durée inférieure à 10 ans | 1,79 | 2,39 |

| Prêts à taux fixe d’une durée comprise entre 10 ans et moins de 20 ans | 1,80 | 2,40 |

| Prêts à taux fixe d’une durée de 20 ans et plus | 1,93 | 2,57 |

| Prêts à taux variable | 1,71 | 2,28 |

| Prêts relais | 2,26 | 3,01 |

| Prêts aux personnes morales n’ayant pas d’activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale | ||

| Prêts à taux fixe d’une durée initiale supérieure à 2 ans | 1,33 | 1,77 |

| Prêts à taux variable d’une durée initiale supérieure à 2 ans (3) | 1,16 | 1,55 |

| Prêts consentis en vue d’achats ou de ventes à tempérament | 2,10 | 2,80 |

| Découverts en compte | 10,92 | 14,56 |

| Autres prêts d’une durée initiale inférieure ou égale à 2 ans | 1,10 | 1,47 |

| Prêts aux personnes physiques agissant pour leurs besoins professionnels et aux personnes morales ayant une activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale | ||

| Découverts en compte | 10,92 | 14,56 |

(1) Définition – Crédits de trésorerie : crédits aux ménages n’entrant pas dans le champ d’application du 1° de l’article L. 313-1du code de la consommation ou ne constituant pas une opération de crédit d’un montant inférieur ou égal à 75 000 euros destinés à financer, pour les immeubles à usage d’habitation ou à usage professionnel et d’habitation, les dépenses relatives à leur réparation, leur amélioration ou leur entretien.

(2) Définition – Crédit Immobiliers : crédits aux ménages entrant dans le champ d’application du 1° de l’article L. 313-1 du code de la consommation ou d’un montant supérieur à 75 000 euros destinés à financer, pour les immeubles à usage d’habitation ou à usage professionnel et d’habitation, les dépenses relatives à leur réparation, leur amélioration ou leur entretien

(3) Taux moyen pratiqué (TMP) : le taux moyen pratiqué est le taux effectif des prêts aux entreprises d’une durée initiale supérieure à deux ans, à taux variable, d’un montant inférieur ou égal à 152 449 euros. Ce taux est utilisé par la Direction générale des impôts pour le calcul du taux maximum des intérêts déductibles sur les comptes courants associés

Marchés « actions », le semestre paradoxal

Un semestre paradoxal

Les marchés financiers après avoir atteint des sommets à la fin de l’année 2019 ont subi une forte correction en mars avant de se reprendre et de limiter les pertes. Le Nasdaq qui rassemble les plus importantes technologiques est à son plus haut, symbolisant le caractère incontournable du digital avec la crise. Sur les douze derniers mois, le Nasdaq a augmenté de plus de 25 %. Le Dow Jones a, en partie, compensé les pertes du mois de mars. Il demeure néanmoins en recul de près de 10 % par rapport à son niveau du 31 décembre dernier. Les valeurs traditionnelles liées à l’automobile et aux transports aériens sont au cœur de la tourmente. Le CAC 40 a connu les montagnes russes durant le printemps en accusant une perte de 35 % avant de remonter. L’indice parisien cède 17 % sur le premier semestre tout en ayant connu une hausse de 12 % au deuxième trimestre avec un gain de 5,12 % en juin. Depuis le 1er janvier, l’indice parisien enregistre néanmoins une perte de 17,43 %. Mis en parallèle avec la contraction éventuelle du PIB, environ 11 points, la baisse du cours des actions apparaît modérée. Les investisseurs anticipent les effets des plans de relance. Par ailleurs, compte tenu des volumes des liquidités sur le marché et la pénurie de titres obligataires surs avec les rachats des banques centrales, ils sont contraints d’arbitrer en faveur des actions des entreprises les mieux notées.

Le Coin des épargnants du 27 juin 2020, presque le temps de vacances

Le tableau financier de la semaine

| Résultats 26 juin 2020 | Évolution Sur 5 jours | Résultats 31 déc. 2019 | |

| CAC 40 | 4 909,64 | -1,40 % | 5 978,06 |

| Dow Jones | 25 015,55 | -3,31 % | 28 538,44 |

| Nasdaq | 9 757,22 | -1,90% % | 8 972,60 |

| Dax Allemand | 12 089,39 | -1,96 % | 13 249,01 |

| Footsie | 6 159,30 | -2,12 % | 7 542,44 |

| Euro Stoxx 50 | 3 204,17 | -1,99 % | 3 745,15 |

| Nikkei 225 | 22 512,08 | +0,15 % | 23 656,62 |

| Shanghai Composite | 2 979,55 | +0,40 % | 3 050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,127 % | -0,035 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,481 % | -0,059 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | 0,641 % | -0,061 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,1219 | +0,40 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 769,350 | +1,59 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 40,690 | -2,93 % | 66,300 |

En France, presque le temps des vacances

Vers 16 heures, vendredi 26 juin, il y avait comme un air de vacances qui flânait sur l’Autoroute du Soleil. Les juilletistes étaient au rendez-vous. Ils fuyaient la morne région parisienne qui peine à se remettre des deux mois de confinement. L’objectif, cette année, est de rallier le sud en voiture. En cette fin de mois de juin, Orly ressemble à une grande usine désaffectée. Il n’y avait en effet, vendredi 26 juin de la réouverture du deuxième aéroport de France que 70 avions au départ d’Orly quand en temps normal plus de 650 décollages sont enregistrés

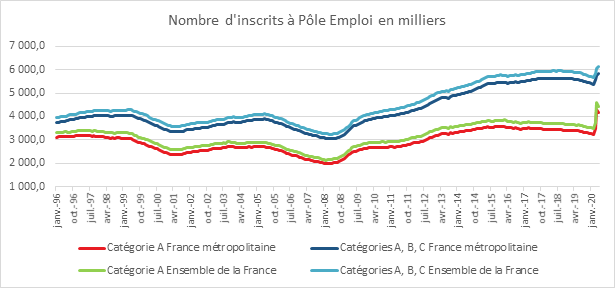

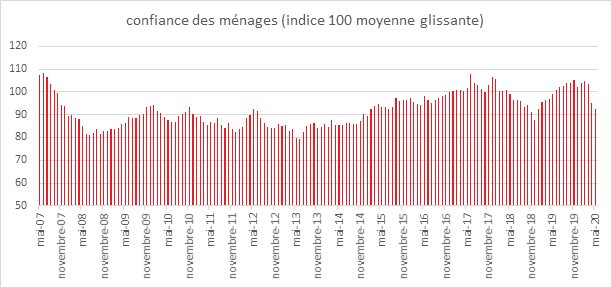

Avec les vacances, les Français retrouvent le moral. L’indice de confiance des ménages dans la situation économique est, au mois de juin, en net progrès. L’indice composite PMI de Markit qui retrace le moral des chefs d’entreprise est repassé en zone d’expansion, à 51,3 (estimation préliminaire), retrouvant ainsi presque son niveau d’avant-crise (52 fin 2019). Dans le secteur manufacturier, le climat des affaires rebondit même au-delà, retrouvant, à 55,5, son plus haut niveau depuis février 2018. Dans les services, l’écart n’est plus de 2 points. Certes, l’INSEE est un peu moins optimiste mais l’institut statistique constate un réel rebond tranchant avec les sombres perspectives du FMI. Les Français ont retrouvé le chemin de la consommation qui n’est plus qu’à 5 points de son niveau normal ; en revanche, ils oublient un peu de produire car en la matière, l’écart est de 12 points. Bonne nouvelle, le nombre de demandeurs d’emplois inscrits en catégorie A à Pôle emploi a reflué de 3,3 % en mai et les déclarations d’embauche de plus d’un mois (hors intérim) ont, durant le mois dernier, augmenté de 76 %.

Le virus et les banques américaines ne font pas toujours bon ménage

Les indices boursiers ont reculé, durant la semaine du 22 au 26 juin, en raison avant tout des Etats-Unis où le coronavirus continue de se diffuser amplement et où la solidité des banques fait débat après la publication des stress test par la banque centrale.

Au vu de ses stress tests réalisés sur 34 établissements américains, la Réserve fédérale a décidé de limiter les dividendes des grandes banques et de leur interdire les rachats d’actions au troisième trimestre. Les 34 banques sondées pourraient subir jusqu’à 700 millions de dollars de pertes sur créances dans le pire scénario d’une reprise en « W ». En cas de récession sévère et prolongée, certains établissements pourraient se retrouver proches des exigences minimales en termes de fonds propres. En Bourse, des titres comme Goldman Sachs, JPMorgan Chase et Bank of America, ont, de ce fait, perdu vendredi 26 juin entre 5% et 6,5%.

Le virus continue à se répandre sur le continent américain. Dans la lutte du covid-19, le gouverneur du Texas a déclaré vendredi 26 juin que l’État allait revenir sur certaines de ses mesures de réouverture, car les cas de coronavirus et les hospitalisations continuent d’augmenter. Il a mis en cause le comportement des Texans qui se rendaient trop fréquemment dans les bars. Aux Etats-Unis, les investisseurs se préparent à des confinements locaux et à des restrictions pour certaines activités, donnant du corps à l’idée d’un rebond qui pourrait être écorné.

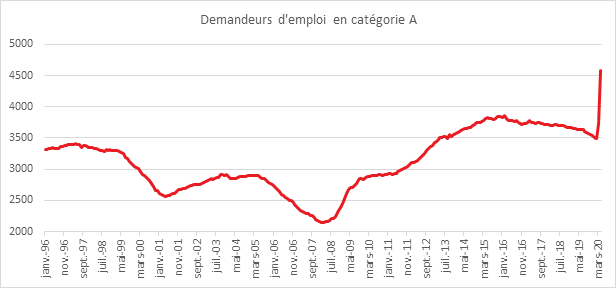

Légère décrue du chômage après le déconfinement

Selon les données publiées par le Ministère du Travail, le nombre de demandeurs d’emploi inscrits à Pôle Emploi en catégorie A (sans activité au cours du mois) a diminué de -3% en mai, soit près de 15 0000 en moins par rapport au mois d’avril. Ces chiffres marquent une relative accalmie après les hausses de +7,1 % en mars et de +22,6 % en avril. Le nombre de demandeurs d’emploi atteint toujours des niveaux historiques, plus de 4,4 millions de personnes en France (hors Mayotte).

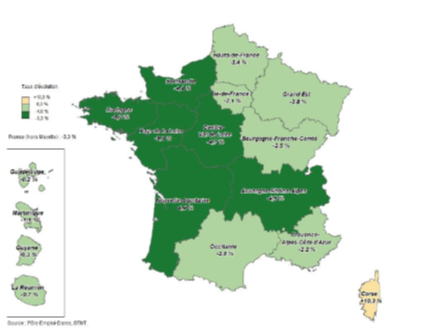

Cette baisse concerne toutes les tranches d’âge. Elle est plus marquée pour les hommes (-92 100, soit -3,9 %) que pour les femmes (-57 700, soit -2,6 %). À l’exception de la Corse qui est confrontée à l’absence d’activité touristique, toutes les régions sont concernées. Toutefois, cette baisse est plus significative dans les régions qui étaient classées en zone verte lors du déconfinement du 11 mai.

Evolution du nombre d’inscrits à Pôle Emploi en mai (catégorie A en %)

La reprise d’activité explique la diminution du chômage en mai, en particulier pour les secteurs de la construction, des services à la personne, du transport et de la logistique. Cette baisse a pour conséquence une augmentation du nombre de demandeurs d’emploi en catégorie B et C, c’est à dire en activité réduite. Leur nombre progresse de +14,2 % (+210 800) par rapport à avril. De nombreux salariés, avec le déconfinement, ont retrouvé des contrats à temps partiel ou en intérim. En contrepartie, les entrées à Pôle Emploi dues à une fin de contrat (-17,5%) et à une fin d’intérim (-47,5%) retrouvent leur niveau de février. En raison du chômage partiel, les inscriptions pour licenciement restent stables voire diminuent.

Le nombre total de demandeurs d’emploi inscrits en catégories A, B et C continue d’augmenter (+61 000, soit +1%), même si cette progression est moindre que durant les deux mois précédents (+177500 en mars, +209300 en avril). Avec 6,1 millions (hors Mayotte), il atteint son plus haut niveau depuis 1996, année de début de la série statistique.

Les ménages français veulent épargner

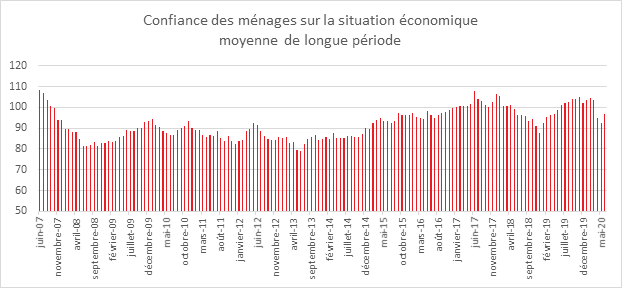

Au mois de juin, selon l’INSEE, la confiance des ménages dans la situation économique s’améliore. L’indicateur qui la synthétise gagne 4 points. À 97, il reste néanmoins en dessous de sa moyenne de longue période (100). Au regard de la crise que la France traverse, la baisse de confiance des ménages apparaît très limitée. L’engagement massif de l’Etat afin de réduire les effets de la crise sur le niveau de vie des ménages peut expliquer cette faible diminution de l’indicateur.

Après deux mois de sevrage, les ménages estiment qu’il est opportun de faire des achats importants. Le solde correspondant gagne 31 points et rejoint sa moyenne de longue période après cinq mois consécutifs de baisse.

Plus de ménages sont confiants, en juin, concernant leur situation financière future qu’en mai. L’indicateur augmente de 12 points mais demeure légèrement inférieur à sa moyenne. Le solde relatif à leur situation financière passée perd quant à lui 2 points mais se maintient au-dessus de sa moyenne de longue période. En juin, le solde d’opinion des ménages sur le niveau de vie futur en France est en net progrès. Il gagne 17 points mais reste en-dessous de sa moyenne de longue période. Il avait perdu 34 points en avril. En revanche, la part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois diminue. Le solde correspondant perd 7 points et reste en dessous de sa moyenne de longue période.

Les ménages sont en mode « épargne ». Le solde d’opinion des ménages sur leur capacité d’épargne future augmente nettement. Il gagne 9 points et reste au-dessus de sa moyenne de longue période. Le solde d’opinion des ménages sur leur capacité d’épargne actuelle progresse pour le septième mois consécutif. Il convient de souligner que cette augmentation avait augmenté bien avant la crise sanitaire. L’indicateur qui le mesure a gagné 4 points en juin le plaçant à son plus haut niveau depuis que la série existe (1970). En juin, la part des ménages estimant qu’il est opportun d’épargner augmente légèrement. Le solde correspondant gagne un point mais reste inférieur à sa moyenne de longue période.

Les craintes des ménages concernant l’évolution du chômage augmentent légèrement en juin. Le solde correspondant gagne 2 points : il atteint le niveau du pic de juin 2013, sans rejoindre son niveau historique du printemps 2009.

L’assurance vie en relâche en mai

Une décollecte nette sur fond de confinement

Pour le mois de mai, selon la Fédération Française de l’Assurance, la collecte nette de l’assurance vie a été négative de -2,2 milliards d’euros. L’assurance vie signe ainsi son troisième mois de décollecte consécutif après mars (-2,0) et avril (-2,0). Il fallait remonter au mois de juin 2012, en pleine crise des dettes souveraines, pour retrouver un tel résultat.

La collecte nette s’établit, de ce fait, à -4,0 milliards d’euros au cours des cinq premiers mois de l’année (12,7 milliards d’euros sur la même période en 2019).

La préférence pour la liquidité assèche les cotisations

Avec un tiers du mois confiné, le montant des cotisations s’est effondré à 5,7 milliards d’euros, contre 11,2 milliards d’euros en février avant le confinement. Ce montant est en retrait par rapport à celui du mois d’avril (6,2 milliards d’euros). Les ménages n’ont pas profité du déconfinement pour placer une partie de leur épargne contrainte des mois de mars à mai. L’attentisme a été de mise avec une préférence absolue pour la liquidité, liquidité qui a profité au Livret A (+3,98 milliards d’euros en mai).

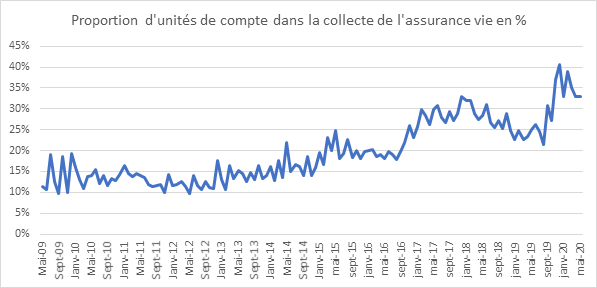

Les unités de compte font de la résistance

Les unités de compte ont représenté 33 % de la collecte au mois de mai. Depuis le début de l’année, ce taux est de 35 %. Compte tenu du choc subi par les actions au début de la crise financière et de la forte volatilité des places financières, ce résultat marque un changement de comportement de la part des épargnants français. Lors des précédentes crises, la proportion des unités de compte dans la collecte chutait fortement. Lors de la crie de 2008/2009, la part des unités de compte était tombé à 7 % et lors de la crise des dettes souveraines à 12 %.

Attentisme pour les prestations

Les Français ont peu retiré d’argent de leur contrat en mai, 7,9 milliards d’euros contre 8,7 milliards d’euros en avril. Ce montant reste nettement inférieur à ceux d’avant crise (autour de 11 milliards d’euros. Ce niveau de rachats démontre que les détenteurs de contrats d’assurance vie n’ont eu, en mai, ni de besoins financiers urgents à couvrir, ni une anxiété particulière au regard de leur placement.

L’assurance vie toujours championne de l’encours

L’encours des contrats d’assurance vie atteignait 1 754 milliards d’euros à fin mai 2020.

La réorientation de l’épargne de précaution mettra un peu de temps

L’assurance vie, placement d’épargne à moyen et long terme pâtit de la situation atypique dans laquelle évolue la France depuis la mi-mars. Le confinement a réduit les échanges entre les assurés et leur compagnie d’assurance. Par ailleurs, le niveau élevé des incertitudes les incite à geler leur situation financière en privilégiant leur épargne de précaution. La menace du chômage et de perte de revenus expliquent évidemment ce comportement. La réorientation d’une partie de l’épargne contrainte du confinement vers des placements longs exigera du temps et le retour d’un minimum de confiance.

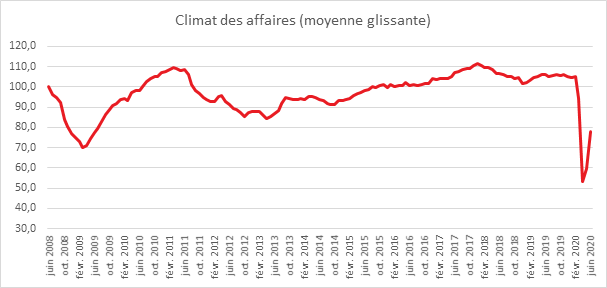

Les chefs d’entreprise croient en la reprise économique

Après la chute du mois d’avril, avec le déconfinement, le moral des chefs d’entreprise est en nette hausse au mois de juin. Il demeure néanmoins nettement inférieur à la moyenne des douze derniers mois.

L’indicateur qui synthétise le climat des affaires, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, a gagné, selon l’INSEE 18 points ce qui constitue sa plus forte remontée mensuelle depuis le début de la série (1980). Cette hausse remarquable fait suite au léger frémissement constaté dès la sortie du confinement au mois de mai. À 78, le climat des affaires dépasse le niveau du creux atteint en mars 2009 (70) constaté lors de la crise financière. Il reste malgré tout et fort logiquement en deçà de sa moyenne de long terme (100).

Cette forte hausse de l’indicateur synthétique global s’explique notamment par le regard plus optimiste que portent les entreprises sur leurs perspectives d’activité, dans tous les secteurs, sous l’effet du déconfinement. Inversement, les soldes d’opinion relatifs à l’activité des trois derniers mois restent très bas.

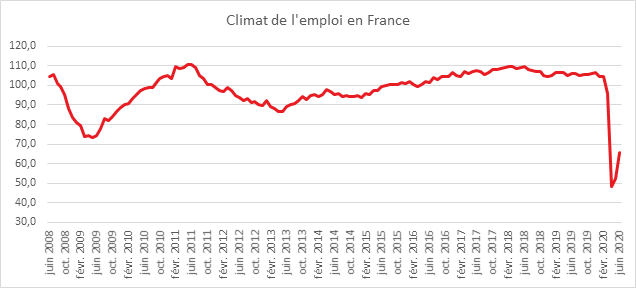

En juin, toujours selon l’INSEE, le climat de l’emploi continue de se redresser. L’indicateur synthétique gagne 13 points, sa plus forte progression mensuelle depuis le début de la série (1991), amplifiant le rebond entamé en mai après une chute d’ampleur historique en avril. À 66, le climat de l’emploi reste tout de même très en deçà du creux de mai 2009 (73), et de sa moyenne de long terme (100).

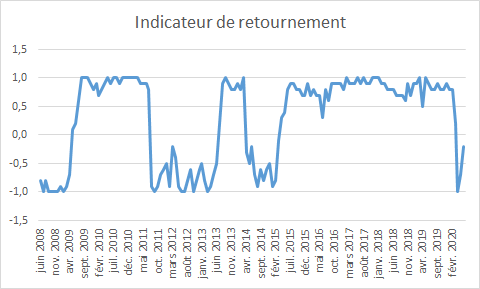

L’indicateur de retournement qui mesure l’appréciation par les chefs d’entreprise de l’évolution de la conjoncture se rapproche du zéro marquant la limite entre récession et croissance. Cela signifie qu’un nombre croissant mais pas encore majoritaire de chefs d’entreprises croient en la reprise.

Adoption en première lecture de la proposition sur les contrats d’épargne retraite non réclamés

L’assemblée nationale a adopté, en première lecture, la proposition de loi du député Daniel Labaronne visant à permettre un meilleur suivi des plans d’épargne retraite supplémentaire et d’éviter leur éventuelle déshérence. La proposition prévoit que les relevés de situation prévus pour la retraite par répartition mentionne également l’épargne retraite supplémentaire. Cette proposition de loi renforce également l’obligation d’information des entreprises en instituant un rappel aux salariés détenteurs d’un contrat de retraite noué dans le cadre professionnel, au moment du départ de l’employé. Les informations sur les contrats seront centralisés sur le portail Info Retraite à la retraite supplémentaire.Lors de la discussion parlementaire, le gouvernement a indiqué qu’il souhaitait retravailler l’amendement sur le dispositif expérimental de recherche des bénéficiaires, qui serait confié à des organismes volontaires spécialisés dans la révélation de succession (généalogistes…). L’objectif est d’éviter la divulgation d’informations sensibles. Toujours dans le cadre de la discussion, la secrétaire d’Etat Agnès Pannier-Runacher. Elle a ajouté que le gouvernement avait « entamé des travaux avec la Caisse des dépôts visant à améliorer la visibilité du portail Ciclade », la plateforme de la Caisse des dépôts permettant de rechercher des assurances vie et des comptes inactifs transférés à la Caisse des dépôts.

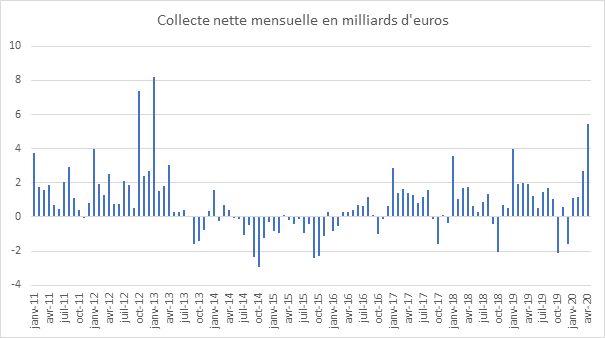

Livret A : forte collecte en mai

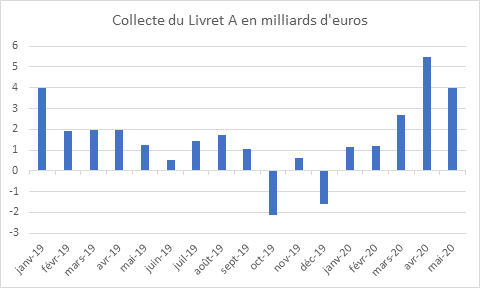

Après + 5,5 milliards d’euros en avril et 2,7 milliards d’euros en mars, le Livret A enregistre, en mai, une nouvelle collecte record avec un gain de 3,98 milliards d’euros (+1,16 milliard d’euros pour le LDDS). Sur les cinq premiers mois de de l’année, la collecte du Livret A atteint 17,45 milliards d’euros contre 11,06 milliards d’euros pour la même période de 2019. Si le Livret A n’a pas battu le record de collecte mensuel qui date du mois de janvier 2013 (8,21 milliards d’euros en grande partie imputable au relèvement du plafond du Livret A de 19125 à 21 950 euros), la collecte des trois mois de confinement est historique avec +12,18 milliards d’euros.

Le mois de mai 2020 a été un mois d’entre deux avec 11 jours de confinement suivi de 20 jours de déconfinement. Dans ce contexte particulier, la réouverture des commerces aurait pu conduire les ménages à sortir de l’argent du Livret A pour réaliser les achats qui avaient du être reportés. Il n’en fut rien. Le côté épargne a prévalu sur celui de la consommation Les Français ont continué comme en mars et en avril, à renforcer leur épargne de précaution. Les restrictions de circulation et les fermetures des cafés ainsi que des restaurants qui ont prévalu jusqu’au 2 juin ne favorisaient par la consommation.

La décision de placer de l’argent sur le Livret A et sur le LDDS durant le confinement et voire après n’est pas anodin. Les ménages auraient pu laisser leur argent sur leurs comptes courants d’autant plus que la rémunération du Livret A, 0,5 %, est faible. Ce choix témoigne de la volonté de renforcer l’épargne de précaution, de se créer une cagnotte constituant une réserve en cas d’imprévus. En épargnant sur le Livret A, les ménages souhaitent se prémunir de la tentation de dépenser l’ensemble de l’argent économisé durant les semaines de confinement. Ce choix illustre un fort niveau d’inquiétude. Les menaces pesant sur l’emploi et sur les revenus expliquent ce comportement de prudence.

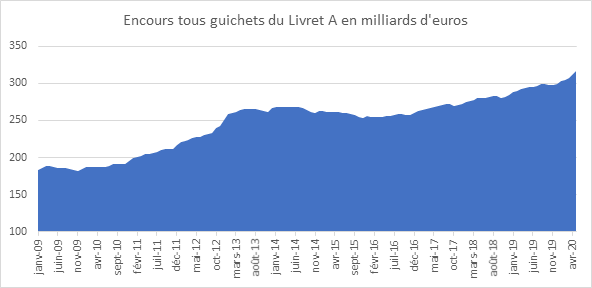

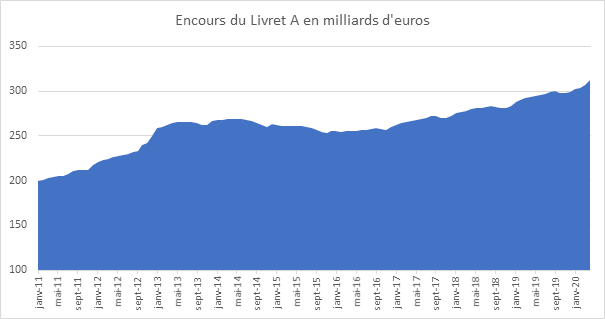

L’encours du Livret A atteint ainsi un nouveau record à 316 milliards d’euro quand celui du LDSS dépasse 117 milliards d’euros. Compte tenu de ces encours élevés, le Gouvernement enjoint les Français à piocher dans leur épargne pour relancer l’économie qui sort exsangue de deux mois de confinement. Le dégonflement de la « cagnotte » suppose la restauration d’un climat de confiance. Les mesures de relance prévues pour le mois de septembre pourraient y contribuer. Depuis vingt ans, à chaque crise, l’enveloppe d’épargne de précaution des ménages augmente sans retrouver après son niveau antérieur. Cet effet cliquet contribue donc à la progression de l’épargne liquide. La réorientation de cette épargne vers des supports longs, actions, unités de compte en particulier, est souhaitée par les pouvoirs publics depuis la fin des années 70. La loi PACTE du mois de mai 2019 avec la création du Plan d’Epargne Retraite et le développement de l’épargne salariale avait notamment cet objectif.

Le plan d’aide des personnes dépendantes à domicile

Fin 2017, selon la DRES, environ 770 000 personnes âgées résidant à domicile en France bénéficient de l’allocation personnalisée d’autonomie (APA).

Gérée par les départements, cette allocation s’adresse aux personnes âgées de 60 ans ou plus confrontées à des situations de perte d’autonomie, à domicile ou en établissement. L’APA à domicile prend en charge une partie des dépenses d’aide pour la réalisation des activités de la vie quotidienne.

La majeure partie des plans d’APA à domicile sont consacrés à des aides humaines servant à rémunérer une personne qui aide le bénéficiaire à accomplir les actes de la vie quotidienne (faire le ménage, préparer

les repas, se lever, se laver, s’habiller…).

Le montant moyen du plan d’aide mensuel notifié aux bénéficiaires de l’APA à domicile recevant une aide humaine s’élève à 560 euros dont près de 21 % sont à la charge du bénéficiaire. En 2017, du fait notamment de la mise en application de la loi ASV, le taux de participation moyen des bénéficiaires décroît nettement avec la sévérité de la perte d’autonomie (22 % pour les personnes en GIR 42, contre 16 % pour celles en GIR 1). La

L’agenda économique du 22 juin au 4 juillet 2020

Lundi 22 juin

Publication, en France, des résultats de l’enquête « Confiances des consommateurs » du mois de juin par l’INSEE.

La Commission européenne publiera également, pour l’Union Européenne, le résultat de prévisionnel pour le mois de juin de l’indicateur avancé sur la confiance des consommateurs.

Réunion de la Banque populaire de Chine avec décision sur les taux à l’ordre du jour.

Aux États-Unis, seront communiqués, pour le mois de mois, l’indice de l’activité nationale de la Fed de Chicago et les ventes de maisons existantes en mai.

En Allemagne, la Bundesbank publiera son rapport mensuel dans lequel la banque centrale analyse les conditions économiques actuelles et futures du pays. Sera par ailleurs publié le résultat de l’enquête « confiance des consommateurs » sur les perspectives attendues pour le mois de juillet.

Au Royaume-Uni, sera publiée l’enquête sur les tendances industrielles-commandes de juin.

Mardi 23 juin

En France, en Allemagne, au Royaume-Uni, pour l’ensemble de l’Union européenne, et les États-Unis, il faudra suivre la publication des indices PMI – Markit manufacturier, service et composite de juin.

Au Japon, il faudra également regarder l’évolution des prix des services aux entreprises en mai, et les projections économiques qui seront publiées par la banque centrale japonaise. Sera publié le résultat du PMI Manufacturier Nikkei en juin.

Aux États-Unis, il faudra également suivre les données publiées par la Fed de Richmond sur l’indice Manufacturier en juin ainsi que les résultats mensuels des ventes de maisons en mai.

Mercredi 24 juin

En France, le résultat du climat des affaires pour le mois de juin sera publié par l’INSEE.

En zone euro, réunion de la BCE sans lien avec la politique monétaire.

En Allemagne, un éclairage sur le climat des affaires et la conjoncture économique dans le pays sera apporté avec la publication des IFO-Indice du climat des affaires, IFO-Estimation courante et IFO-Perspectives pour le mois de juin.

Aux États-Unis, l’évolution de l’indice des prix des maisons du mois d’avril sera publiée.

Au Royaume-Uni, il faudra consulter le rapport sur l’inflation publié par le Comité du Trésor, un organe nommé par la Chambre des Communes pour examiner les dépenses, l’Administration et la politique, y compris la Banque d’Angleterre et l’Autorité des services financiers.

Jeudi 25 juin

La Commission européenne publiera pour le mois de juin le résultat de l’indicateur du sentiment des services qui mesure le climat des affaires dans le secteur des services.

Aux États-Unis, sera publié le PIB annualisé au premier trimestre 2020. Seront par ailleurs communiqués les dépenses personnelles des consommateurs – indice des prix au premier trimestre. Il faudra également suivre les résultats détaillés des commandes de biens durables, les stocks de gros et la balance commerciale des marchandises du mois de mai. Par ailleurs il faudra également regarder les données publiées par la Fed du Kansas au titre des activité manufacturière en juin.

En Italie sera publié le résultat de la balance commerciale hors Union Européenne au mois de mai.

Au Japon sera publié le résultat de l’indice de la production tous secteurs industriels en avril. Seront par ailleurs communiqués les résultats de l’indice des prix à la consommation de juin.

Au Japon, les résultats détaillés de l’indice des prix à la consommation en juin seront communiqués par le bureau statistique.

Vendredi 26 juin

En Italie, sera présenté le résultat du déficit public en pourcentage de PIB sur le premier trimestre 2020 ainsi que le niveau de la confiance des consommateurs de juin.

La BCE présentera pour la zone euro, l’évolution des prêts privés ainsi que l’indicateur masse monétaire M3 sur le mois de mai.

Aux États-Unis, il faudra être attentif aux résultats des dépenses personnelles de consommation et aux dépenses de consommation personnelle en mai, ainsi qu’à l’évolution de l’indice de confiance des consommateurs Reuters/Michigan de juin et le décompte des forages pétrolier US Baker Hughes.

Dimanche 28 juin

Au Japon, seront publiés les chiffres du commerce de détail et des ventes au détail en mai.

Lundi 29 juin

En France, l’INSEE publiera l’indice des prix à la consommation du mois de juin. Seront par ailleurs publiés les résultats des dépenses de consommation et des prix à la production du mois de mai.

Au Royaume-Uni, seront présentés les résultats définitifs de la croissance du PIB ainsi que l’investissement total des entreprises au premier trimestre 2020.

L’Union européenne publiera pour le mois de juin les résultats du climat des affaires et le climat économique ainsi que différents indices sur la confiance des différents acteurs économiques : confiance des consommateurs, confiance de l’industrie et sentiment des services.

En Italie, seront communiqués les résultats de l’indice de prix à la production en mai.

En Espage, seront publiés les résultats du PIB sur le premier trimestre 2020.

L’Espagne ainsi que l’Allemagne publieront les données relatives à l’IPC et l’IPCH en juin.

Aux États-Unis, il faudra suivre le résultats des promesses de ventes de maisons en mai et l’indice manufacturier de la FED de Dallas en juin.

Au Japon, les données relatives à la production industrielle en mai seront connues.

Mardi 30 juin

La Chine présentera les évolutions de l’indice PMI manufacturier et de l’indice PMI non facturier du mois de mai.

En Allemagne, seront diffusés les résultats de l’évolution des prix des à l’importation du mois de juin.

En Italie, l’IPC attendu du mois de juin et l’indice des prix à la production du mois de mai seront publiés.

Eurostat publiera également pour la zone euro et l’Union européenne, l’évolution de l’indice des prix à la consommation du mois de juin.

Au Royaume–Uni seront publiés les résultats de l’indice des prix des magasins du mois de mai.

Aux États-Unis, il faudra suivre les résultats de la confiance des consommateurs. Seront par ailleurs communiqués l’indice Redbook, de l’indice des prix des maisons S&P-Case Shiller en avril, de l’indice des directeurs d’achat (PMI) de Chicago du mois de juin.

Au Japon, seront présentés l’évolution au second trimestre de l’indice Tankan grandes entreprises manufacturières, de l’indice tanken grandes entreprpises tous secteurs industriels et de l’indice tanken non manufacturier.

Mercredi 1er juillet

En France, l’INSEE publiera le résultat de la production industrielle du mois de mai.

Au Japon sera publié l’évolution de l’indice de confiance des consommateurs en juin te l’indice Markit PMI manufacturier.

En Chine,le résultat du PMI manufacturier de juin sera connu.

En Allemagne seront publiés les résultats du chômage du mois de juin. Seront galement connus les résultats des ventes au détail du mois de mai.

Aux États-Unis seront publiés le résultat du Markit PMI manufacturier, les ventes totales de véhicules du mois de juin, les dépenses de construction du mois de mai.

Jeudi 2 juillet

L’Espagne publiera les données relatives à la variation du chômage constatée du moi de juin.

L’Italie publiera les résultats du chômage du mois de mai.

Eurostat publiera les résultats du chômage en zone euro et au sein des pays membres de l’Union européenne. Sera par ailleurs communiqué l’évolution de l’indice de prix à la production du mois de mai.

Aux États-Unis il faudra être particulièrement attentif aux résultats de la balance commerciale du mois de mai, et du taux de chômage constaté pour le mois de juin.

Vendredi 3 juillet

Au Japon, En France, en Allemagne, au Royaume-Uni, pour l’ensemble de l’Union européenne, il faudra suivre la publication des indices PMI – Markit manufacturier, service et composite de juin (résultats définitifs).

En Allemagne les chiffres des importations, des exportations, et de la balance commerciale en mai seront publiés. Il faudra également suivre les résultats de la production industrielles du mois de mai. Aux États-Unis, seront communiqués les éléments relatifs aux revenus horaires moyens constatés en juin. Seront par ailleurs publiés le décompte des forages pétrolier US Baker Hugues et les variations des stocks pétroliers par l’Agence Internationale d’Energie.

Le Coin des Epargnants : croire en la reprise pour oublier l’épidémie

Le tableau financier de la semaine

| Résultats 19 juin 2020 | Évolution Sur 5 jours | Résultats 31 déc. 2019 | |

| CAC 40 | 4 979,45 | +2,90 % | 5 978,06 |

| Dow Jones | 25 873,04 | +1,04 % | 28 538,44 |

| Nasdaq | 9 946,12 | +3,73 % | 8 972,60 |

| Dax Allemand | 12 330,76 | +3,19 % | 13 249,01 |

| Footsie | 6 292,60 | +3,07 % | 7 542,44 |

| Euro Stoxx 50 | 3 269,10 | +3,66 % | 3 745,15 |

| Nikkei 225 | 22 478,79 | +0,78 % | 23 656,62 |

| Shanghai Composite | 2 967,63 | +1,64 % | 3 050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,092 % | -0,050 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,422 % | +0,024 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | 0,702 % | 0,017 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,1187 | -0,64 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 740,780 | +0,68 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 42,020 | +7,80 % | 66,300 |

Les marchés ignorent la crise sanitaire pour mieux croire en la reprise

Malgré des nouvelles inquiétantes sur le front de l’épidémie, les investisseurs se sont concentrés, cette semaine, sur les bonnes nouvelles émanant de l’Union européenne et sur le réchauffement diplomatique entre les Etats-Unis et la Chine.

La multiplication des foyers de coronavirus en Chine, en Europe ou en Israël ainsi que la poursuite de l’épidémie aux Etats-Unis et en Amérique latine n’ont pas entamé le moral des investisseurs. Les données compilées par l’Université Johns Hopkins ont révélé que plus de 176 000 nouveaux cas de Covid-19 ont été recensés mercredi 17 juin dernier, constituant un nouveau record. La majorité de ces nouveaux cas proviennent du Brésil, des États-Unis, de l’Inde et de la Russie.

Dans le cadre des négociations commerciales avec les Etats-Unis, la Chine envisage d’augmenter ses achats de produits agricoles américains afin de se conformer à la phase « 1 ». En Europe, les chefs d’Etat et de gouvernement de l’Union européenne négociaient, vendredi 19 juin, le plan de relance de 750 milliards d’euros proposé par la Commission. Les « quatre frugaux » (Autriche, Danemark, Pays-Bas et Suède) s’y opposent, mais le soutien de l’Allemagne, à l’origine du projet avec la France, apparaît déterminant. Angela Merkel a reconnu qu’il y a peu de chances que tous les obstacles soient levés vendredi, mais elle se dit confiante dans la possibilité de parvenir à un accord durant l’été. De son côté, Christine Lagarde a averti les dirigeants européens sur les risques auxquels les marchés seraient exposés en l’absence d’accord sur le plan de relance

Des politiques monétaires toujours plus expansionnistes

Lundi 15 juin, la Banque centrale américaine, la FED, a annoncé qu’elle investirait « dans un portefeuille élargi et diversifié » de dette corporate sur le marché secondaire à hauteur de 250 milliards de dollars. Ces rachats visent à aider les entreprises à surmonter la crise causée par la pandémie de coronavirus. Ce programme ne fera que gonfler un peu le bilan de la FED. Ce dernier s’est accru de 3 000 milliards de dollars en six mois, soit autant que durant les dix années passées. La Fed a ainsi acheté 100 % des émissions du Trésor de ces derniers mois »,

De son côté, l’administration Trump envisage de lancer un programme d’investissement dans les infrastructures d’un montant pouvant atteindre 1 000 milliards de dollars. Cette somme serait affectée aux routes, aux ponts et au déploiement de la 5G. ainsi qu’aux réseaux à haut débit locaux.

De l’autre côté du Pacifique, la Banque du Japon a maintenu ses taux d’intérêt et son programme d’achat d’actifs inchangés, tout en signalant qu’elle allait relever le montant des prêts accordés aux entreprises impactées par la crise du coronavirus à 1 000 milliards de dollars, contre 750 000 milliards auparavant. La Banque d’Australie a quant à elle indiqué qu’elle se tient prête à relever le montant de ses achats d’actifs si nécessaire.

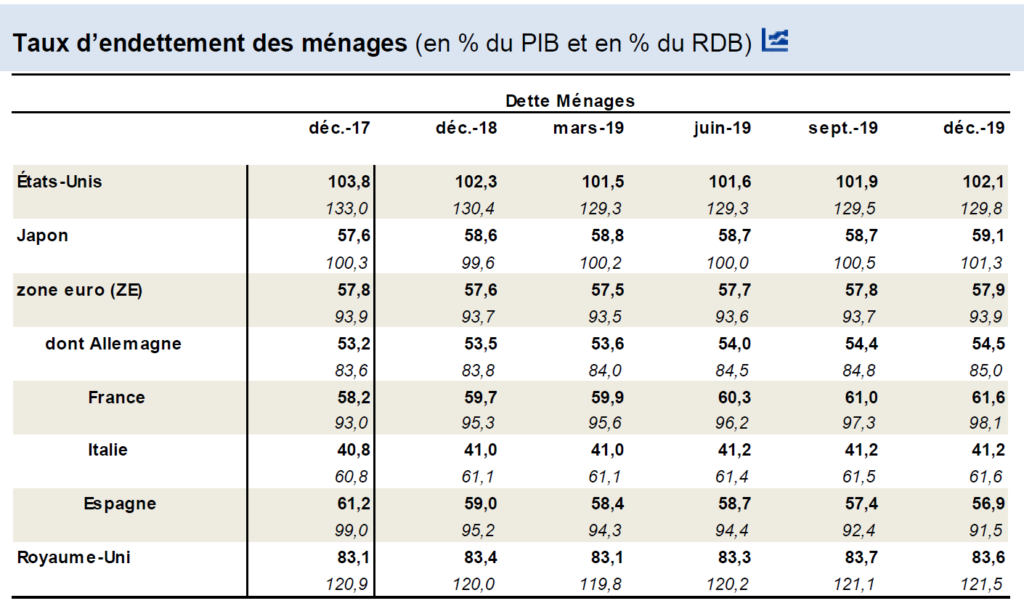

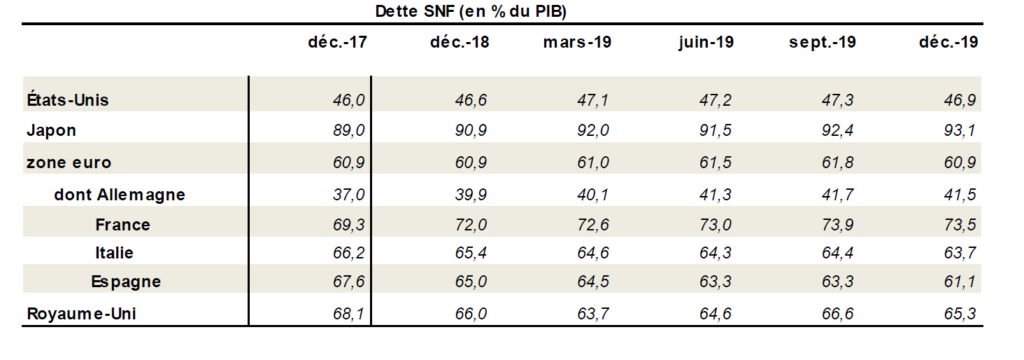

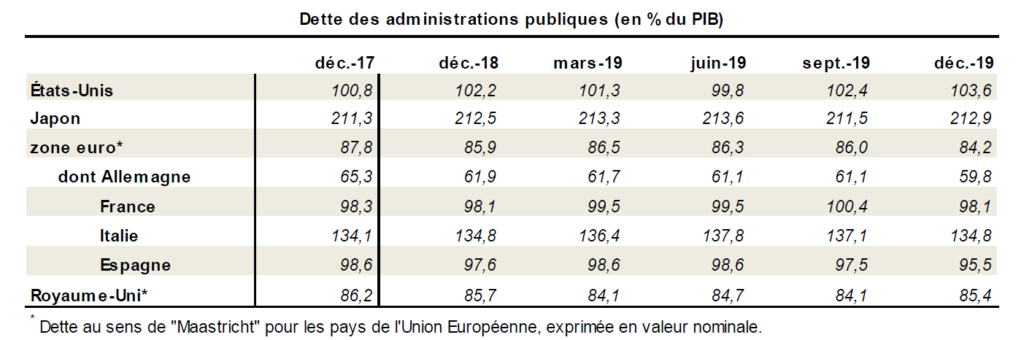

La dette publique dépasse 100 % du PIB

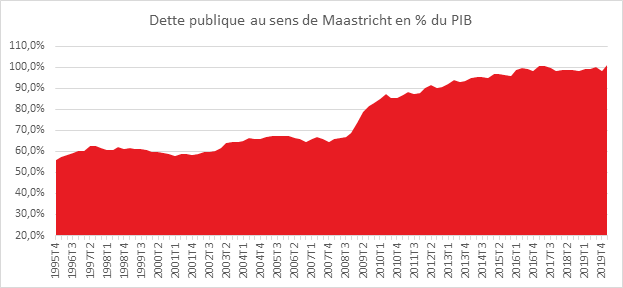

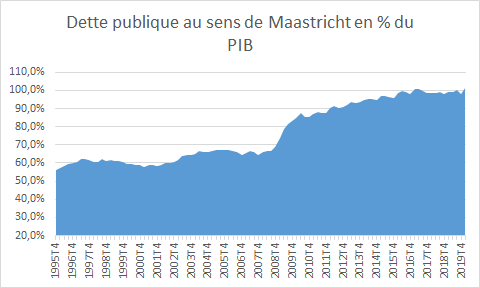

Avant même d’être au cœur de l’épidémie, la France a enregistré au cours du 1er trimestre 2020 une forte augmentation de sa dette publique. Elle s’est établit à 2 438,5 milliards d’euros, en hausse de 58,4 milliards par rapport au trimestre précédent. Exprimée en pourcentage du produit intérieur brut (PIB), elle augmente de 3,1 points, soit la plus forte hausse depuis le deuxième trimestre 2009. Le taux atteint désormais 101,2 %. Au cours des prochains mois, la progression devrait être encore plus rapide. Le ratio d’endettement par rapport au PIB devrait atteindre plus de 120 % d’ici la fin de l’année.

La dette publique française en forte hausse dès le 1er trimestre

Avant même d’être au cœur de l’épidémie, la France a enregistré au cours du 1er trimestre 2020 une forte augmentation de sa dette publique. Elle s’est établit à 2 438,5 milliards d’euros, en hausse de 58,4 milliards par rapport au trimestre précédent. Exprimée en pourcentage du produit intérieur brut (PIB), elle augmente de 3,1 points, soit la plus forte hausse depuis le deuxième trimestre 2009. Le taux atteint désormais 101,2 %. Au cours des prochains mois, la progression devrait être encore plus rapide. Le ratio d’endettement par rapport au PIB devrait atteindre plus de 120 % d’ici la fin de l’année.

L’économie française reprend progressivement des couleurs

Trois mois après le début du confinement qui mis à l’arrêt l’économie française, l’INSEE a établi un nouvel état des lieux qui permet, en outre, d’avoir une première vue sur les conditions de la reprise.

L’INSEE estime que le PIB devrait reculer de 17 % au deuxième trimestre, soit un peu moins que prévu il y a quelques semaines. Au 1er trimestre, le PIB a diminué de 5,3 %.. La perte d’activité économique par rapport à une situation « normale » aurait été de 29 % en avril, puis de 22 % en mai, et se limiterait à 12 % en juin.

Selon l’INSEE, le rebond est durable, avec une perte de consommation par rapport à la normale qui se limiterait à 5 % en juin.

Les Français plébiscitent l’épargne salariale !

Selon une enquête OpinionWay réalisée avant le confinement pour l’AMF, l’AFG, le Trésor, la Direction du Travail et la Finance pour Tous, enquête rendue publique le 16 juin, 43% des salariés déclarent détenir au moins un dispositif d’épargne salariale. Cela correspond assez bien au chiffres officiels (49 %)

Les bénéficiaires de dispositifs d’épargne salariale sont 78% à s’en déclarer « plutôt » ou « très satisfaits« . Ils sont 72% à les considérer « faciles à gérer » et 64% à les juger « rentables« .

Plus de 51% des salariés ont reçu une prime de participation ou d’intéressement (70% dans les entreprises de plus de 500 employés, 32% pour les sociétés de 10 à 49 salariés). L’intéressement et la participation sont perçus par 86% des salariés sondés comme « très » ou « plutôt intéressants« . 60% des salariés bénéficiaires placent intégralement les primes sur leur PEE ou leur plan de retraite.

En revanche, en février, moins de la moitié des salariés interrogés (41%) lors de l’enquête étaient au courant de la création du ¨Plan d’Epargne Retraite (PER), commercialisé depuis le 1er octobre 2019. Seul un tiers connait les nouvelles caractéristiques du PER.

Les régimes de retraite en déficit avec la crise du covid-19

Le Conseil d’Orientation des Retraites (COR) s’est réuni le 11 juin pour établir un premier état des lieux de la situation des régimes de retraite qui sont, par nature, touchés par la récession économique, conséquence de la crise sanitaire.

Selon le COR, les comptes du système de retraite pourraient afficher un déficit de 29,4 milliards d’euros en 2020, soit 1,5 % du produit intérieur brut (PIB). Initialement, en novembre 2019, le déficit avait été évalué à 4,2 milliards d’euros. La dérive liée à la crise est donc de 25,7 milliards d’euros.

Avec la surmortalité provoquée par la pandémie et un nombre de départs à la retraite en baisse en raison du confinement, les dépenses de retraite devraient diminuer cette année de 500 millions. Le nombre de retraités pourrait diminuer de 0,15 %. Du côté des recettes, la baisse est très importante en raison de la progression du chômage (arrêt de l’intérim et non reconduction des CDD). La masse salariale pourrait se contracter d’au moins 8,5 % en 2020, or celle-ci constitue l’assiette des cotisations sociales. Les reports de charge pèsent également sur les comptes. Logiquement, l’Etat est censé compenser les annulations de charges dont bénéficient certains secteurs d’activité. Pour les reports, les entreprises ont 36 mois pour s’acquitter de leurs charges. Les régimes de retraite devront passer donc des provisions. Les régimes du secteur privé sont les plus touchés par nature. Leurs pertes de recettes devraient atteindre cette année 27,2 milliards d’euros. En revanche, les régimes spéciaux et ceux des fonctions publiques sont moins touchés.

Le pouvoir d’achat des retraités, comme lors de chaque crise, résiste mieux que celui du reste de la population. La pension moyenne nette progresserait, selon le COR de 1,2 % quand la masse des rémunérations des actifs baisse de 5,3 %. De ce fait, le niveau de vie des retraités par rapport à l’ensemble de la population passe de 105 à 110.

Le Coin des Epargnants du 13 juin 2020 : Trop Haut, Trop Vite ?

Le tableau financier de la semaine

| Résultats 12 juin 2020 | Évolution Sur 5 jours | Résultats 31 déc. 2019 | |

| CAC 40 | 4 839,26 | -6,90 % | 5 978,06 |

| Dow Jones | 25 605,54 | -5,55 % | 28 538,44 |

| Nasdaq | 9 588,81 | -2,30 % | 8 972,60 |

| Dax Allemand | 11 949,28 | -6,99 % | 13 249,01 |

| Footsie | 6 105,18 | -5,85 % | 7 542,44 |

| Euro Stoxx 50 | 3 153,74 | -6,81 % | 3 745,15 |

| Nikkei 225 | 22 305,48 | -2,44 % | 23 656,62 |

| Shanghai Composite | 2 919,74 | -0,38 % | 3 050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,042 % | -0,060 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,446 % | -0,168 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | 0,685 % | -0,244 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,1225 | -0,55 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 731,996 | +2,80 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 38,710 | -7,48 % | 66,300 |

Trop haut, trop tôt

La progression des indices boursiers était, ces dernières semaines, irraisonnable au regard de la situation économique et des nombreuses incertitudes dont celles liées directement à la résorption de la crise sanitaire. Les déclarations pessimistes sur le retour à la normale de la FED et la crainte d’une deuxième vague ont provoqué cette semaine un ajustement boursier. Les indices actions des principales places ont reculé, en moyenne de 6 % sur la semaine témoignant de la persistance d’une forte volatilité sur les marchés.

Plus de 360 milliards d’euros de levée d’emprunts en 2020

Conséquence d’un déficit budgétaire attendu à plus de 222 milliards d’euros, l’État devrait emprunter, cette année, le montant record de 360 milliards d’euros. Pour le seul second semestre, l’Agence France Trésor, en charge du placement de la dette sur les marchés, devrait émettre pour plus de 260 milliards d’euros d’obligations.

L’État pourra compter sur le programme d’achat « urgence pandémie » de la Banque centrale européenne (BCE) d’un montant de 1 350 milliards d’euros. Ces rachats ont permis de maintenir autour de 0 % le taux d’intérêt des obligations à 10 ans de l’État. Ce taux était monté à près de 0,4 % au moment du confinement et avant les annonces de la BCE.

Les Contrats Madelin au secours des indépendants

Conformément à l’annonce de Bruno Le Maire, le 27 avril dernier, le Gouvernement a décidé d’autoriser les indépendants touchés par la crise débloquer une partie de leur épargne de leurs contrats Madelin, Madelin agricoles et de leurs plans d’épargne retraite (PER). Cette mesure est prévue dans le projet de loi de finances rectificative (PLFR) 2020 qui a été présenté au Conseil des Ministre du 10 juin. Le montant eu rachat exceptionnel est fixé à 2.000 euros. Cette limite s’applique quel que soit le nombre de contrats détenus.

Le rachat ne sera possible que pour les indépendants qui sont sont ou ont été éligibles au fonds de solidarité”. Sont concernées les structures justifiant d’un chiffre d’affaires sur le dernier exercice clos inférieur à 1 million d’euros avec un bénéfice annuel imposable n’excédant pas 60.000 euros par associé et qui ont fait l’objet d’une fermeture administrative ou ont subi une perte d’activité d’au moins 50%.

Les contrats ouvrant droit au rachat sont ceux souscrits avant le 10 juin 2020. La demande devra intervenir avant le 15 novembre 2020. A compter de la réception de la demande, l’assureur ou le gestionnaire disposera d’un mois pour verser les fonds. Cette mesure ne deviendra effective qu’après l’adoption du projet de loi de finances rectificative et sa promulgation.

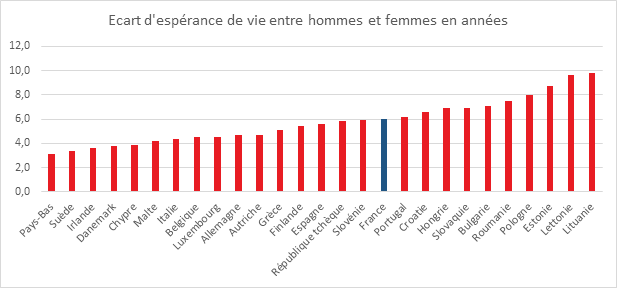

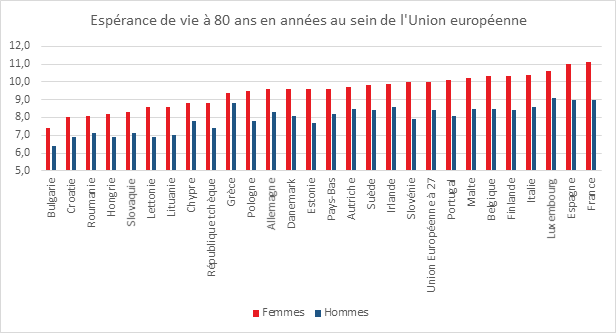

Espérance de vie, la France toujours en haut du classement pour les femmes

La France se situe au 3e rang pour l’espérance de vie à la naissance des femmes qui est de 85,5 années. Ces dernières sont devancées par les Italiennes (85,6 années) et les Espagnoles (86,3 années). L’espérance de vie moyenne au sein de l’Union européenne est de 83,7 années. Pour les hommes, la France ne se classe qu’au 9 e rang. L’espérance de vie masculine à la naissance est de 79,5 années, juste au-dessus de la moyenne européenne de 78,2 années.

En 2018, l’espérance de vie à la naissance en France est de 85,5 ans pour les femmes et de 79,5 ans pour les hommes (figure 1a). Dans l’ensemble de l’Union européenne (UE), elle est de 83,7 ans pour les femmes et de 78,2 ans pour les hommes. L’espérance de vie des femmes en France est l’une des plus élevées en Europe ; elle n’est supérieure qu’en Espagne et en Italie. En revanche, la France n’est située qu’au neuvième rang en ce qui concerne l’espérance de vie des hommes à la naissance, loin derrière l’Italie (81,2) et Chypre ainsi que la Suède (80,9).

En 2018, les femmes vivent entre 3 et 10 ans de plus que les hommes dans les pays de l’Union européenne. L’écart moyen est de 5,5 ans. Il est le plus faible aux Pays-Bas (3,1 années) et le plus important en Lituanie (9,8 années). La France se situe au-dessus de la moyenne européenne avec un écart de 6 ans.

En France, championne de l’espérance de vie des super-seniors

Pour l’espérance de vie à 60 ans, la France se classe au 2e rang pour les femmes (27,6 années) et au 4e rang pour les hommes (23,2 années). La moyenne européenne est respectivement de 25,8 et de 21,8 années. Pour les femmes, l’espérance de vie à 60 se place juste derrière l’Espagne (27,8 ans). Pour les hommes, la France se situe juste derrière la Suède (23,4 ans), l’Italie (23,3 ans) et l’Espagne (23,3 ans).

A 80 ans, la France est le pays de l’Union où l’espérance de vie est la plus élevée pour les femmes (11,1 années) et le deuxième derrière le Luxembourg pour les hommes (9,0 années).

Les écarts d’espérance de vie entre les différents pays sont liés à de multiples facteurs systèmes de santé, politiques de prévention (sécurité routière, éducation nutritionnelle, prévention sexuelle, lutte contre le tabagisme et l’alcoolisme, etc.), mesures sanitaires ou encore les dépenses de santé par habitant.

L’espérance de vie plus longue des femmes a pour conséquence qu’elles passent davantage d’années avec des incapacités ou des limitations physiques. En 2017, l’espérance de vie en bonne santé s’élevait, en France à 64,9 années pour les femmes et à 62,5 années pour les hommes, respectivement 64,0 et 63,5 années au sein de l’Union européenne. L’écart entre femmes et hommes est donc bien moindre selon cet indicateur.

Un ralentissement marqué des gains d’espérance de vie

L’espérance de vie a fortement progressé depuis 1950. Elle continue encore à augmenter mais à un rythme moindre depuis une dizaine d’années tant pour les femmes que pour les hommes. En 2006, l’espérance de vie à la naissance dans l’Union était en moyenne de 82,0 ans pour les femmes et de 75,6 ans pour les hommes, contre 83,7 et 78,2 ans en 2018. En douze ans, les femmes ont donc gagné 1,7 an (0,14 par an) et les hommes 2,6 ans d’espérance de vie (0,22 par an). En France, lors de ces douze dernières années, l’espérance de vie des femmes s’est accrue de 1,3 an et celle des hommes de 2,4 ans. Dans la quasi-totalité des pays européens, l’écart d’’espérance de vie entre les hommes et les femmes tend à se réduire. En France, il est passé de 7,1 à 6 ans de 2006 à 2018.

Depuis 2015, le ralentissement des gains d’espérance de vie est plus marqué. La succession de grippes saisonnières plus sévères explique en partie cette évolution. Le vieillissement de la population la rend plus sensible aux épidémies. Par ailleurs, les crises de 2008 et de 2011 ont pu, en Europe, ont freiné l’augmentation des dépenses de santé pouvant peser sur l’espérance de vie surtout après 60 ans.

Des écarts importants entre les pays européens

De fortes disparités géographiques existent au sein de l’Union. Dans les pays de l’Est, l’espérance de vie a baissé après la chute de l’URSS, baisse plus marquée pour les hommes que pour les femmes. Ces pays ont enregistré un fort courant d’émigration, les jeunes et les diplômés sont partis. Ce processus a des effets par ricochet sur l’espérance de vie. En Estonie, l’espérance de vie des hommes était inférieure de 8,5 ans à celle des femmes en 1988, mais de 11,5 ans dix ans plus tard et encore de 10,6 ans en 2008. Une évolution identique est constatée en Bulgarie, en Hongrie, en Roumanie et en Lituanie. À l’exception de la Hongrie, l’écart reste plus important dans ces pays en 2018 qu’en 1988.

Déblocage de l’épargne salariale en cas de violence conjugale

Avec le décret n°2020-683 du 4 juin 2020, les pouvoirs publics ont institué un nouveau cas de déblocage anticipé de l’épargne salariale. Ce cas bénéficie aux personnes victimes de violence conjugales, violences commises à l’encontre du titulaire de l’épargne salariale par son conjoint, son concubin ou son partenaire lié par un pacte civil de solidarité, ou son ancien conjoint, concubin ou partenaire.

Le texte prévoit également que la demande de retrait anticipé du salarié pour cause de violence conjugale peut intervenir à tout moment au même titre qu’en cas de rupture du contrat de travail, de décès, de l’invalidité et du surendettement.

Les dispositions sont applicables à compter du 7 juin 2020.

Aménagement du Livret d’Epargne Populaire

Par un décret paru au Journal Officiel du 31 mai dernier, les titulaires d’un Livret d’épargne populaire ont de manière exceptionnelle jusqu’au 30 septembre 2020 pour fournir à leur banque les justificatifs d’éligibilité ce qui permet dans certains cas de bénéficier de 6 mois d’intérêts supplémentaires. La date butoir était logiquement fixé au 31 mars dernier en plein confinement.

Ainsi, dans le cas où les revenus de l’épargnant ont dépassé le revenu fiscal de référence, il pourra bénéficier de 6 mois d’intérêts supplémentaires, le LEP devant être clôturé au plus tard le 30 septembre 2020. Par ailleurs, le décret indique que les établissements dépositaires de comptes de LEP sont tenus de solder d’office à cette même date ceux pour lesquels les justifications annuelles requises n’ont été produites ni pour l’année précédente ni pour l’année en cours.

Pour mémoire, le Gouvernement a décidé le 15 janvier 2020 de simplifier les conditions d’ouverture du LEP. La présentation d’un avis d’imposition à l’ouverture d’un compte ou pour justifier annuellement du respect des plafonds de revenu ne sera bientôt plus nécessaire. Cette vérification pourra être effectuée automatiquement par les banques auprès de l’administration fiscale.

Le Coin des Epargnants, vent d’optimisme sur fond de redémarrage de l’emploi aux Etats-Unis

Le tableau financier de la semaine

| Résultats 5 juin 2020 | Évolution Sur 5 jours | Résultats 31 déc. 2019 | |

| CAC 40 | 5 197,79 | +10,70 % | 5 978,06 |

| Dow Jones | 27 110,98 | +6,81 % | 28 538,44 |

| Nasdaq | 9 814,08 | +3,42 % | 8 972,60 |

| Dax Allemand | 12 847,68 | +10,88 % | 13 249,01 |

| Footsie | 6 484,30 | +6,71 % | 7 542,44 |

| Euro Stoxx 50 | 3 384,29 | +10,95 % | 3 745,15 |

| Nikkei 225 | 22 863,73 | +4,51 % | 23 656,62 |

| Shanghai Composite | 2 930,80 | +2,66 % | 3 050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | 0,020 % | +0,099 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0 ,278 % | +0,170 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | 0,929 % | +0,270 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,1289 | +1,66 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 682,408 | -2,74 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 42,060 | +11,51 % | 66,300 |

Le retour de la machine à emplois américaine plébiscité

Les Etats-Unis prouvent une fois de plus la grande réactivité de leur économie. Après avoir connu en avril la plus forte augmentation du chômage depuis 1948, le pays a renoué en mai avec les créations d’emplois, plus de 2,5 millions, selon les chiffres publiés par le Bureau of Labor Statistics (BLS). L’économie américaine a déjoué le consensus d’analystes qui prévoyait huit millions d’emplois en moins. Le taux de chômage prévu à 20 % est dans les faits passé de 14,7 à 13,3 %. Pour mémoire, en février, ce taux était de 3,5 %.

La situation de l’emploi s’est améliorée dans les secteurs des loisirs et de l’hôtellerie, dans la construction, l’éducation et les services de santé, ainsi que dans le commerce de détail. En revanche, elle s’est détériorée dans l’administration. Le secteur manufacturier a créé 669 000 emplois en mai, la construction 464 000, les entreprises de services du secteur privé 2,425 millions et la distribution 367800. Au total, l’emploi privé affiche près de 3,1 millions créations de postes après en avoir détruit plus de 19,7 millions en avril et près de 1,36 million en mars.

L’emploi américain a provoqué une forte hausse des cours des actions. Ainsi, le CAC 40 a gagné 3,71 % vendredi 5 juin. Sur la semaine, la progression atteint près de 11 %. Les investisseurs espèrent une reprise en V aux Etats-Unis. Les arbitrages se sont faits en faveur des actions provoquant une hausse des taux. Par ailleurs, la multiplication des plans de relance inquiète un nombre croissant d’experts estimant que la solvabilité des Etats pourrait se poser à court ou à moyen terme. Le pétrole continue à progresser avec l’espoir d’un retour à la normale de l’activité. En une semaine, le baril de Brent a augmenté de plus de 11 % et se situe désormais au-dessus de 44 dollars.

La BCE ne lâche pas l’économie de la zone euro

Lors de sa réunion du 4 juin, la Banque centrale européenne (BCE) a décidé d’accroître ses efforts afin de soutenir les États et la situation économique. Elle fait fi des critiques que le Tribunal constitutionnel allemand lui avait adressées. Le programme de rachat de dette publique et privée (PEPP), introduit mi-mars est porté de 600 à 1 350 milliards d’euros ; il a été, par ailleurs, prolongé jusqu’au moins fin juin 2021, contre fin 2020 initialement. Ce nouveau volant de rachats permet d’absorber la quasi-totalité des 1 500 milliards d’euros de dettes souveraines qui devraient être émises dans l’Union au titre du Coronavirus.

L’augmentation et l’allongement de ce programme dans le temps assouplira l’orientation générale de la politique monétaire, « soutenant les conditions de financement dans l’économie réelle, en particulier pour les entreprises et les ménages », a expliqué la BCE dans son communiqué. La Banque centrale a également indiqué qu’elle réinvestirait à leur échéance les titres participant au PEPP et ce «au moins jusqu’à la fin 2022 ». Elle reproduit ainsi la politique qu’elle avait menée à partir de 2015 avec son programme « QE » de rachats de dette. Ce réinvestissement neutralise la dette ainsi acquise par la BCE. Le principal taux d’intérêt a été maintenu à zéro, le taux de dépôts pour les banques reste également à -0,5 %.

Selon les dernières prévisions économiques retenues par la BCE, le PIB de la zone euro devrait se contracter de 8,7 % en 2020 avant de rebondir de 5,2 % l’an prochain et de 3,3 % en 2022. Concernant l’évolution des prix à la consommation, la BCE anticipe désormais une inflation de 0,3 %, de 0,8 % en 2021 et de 1,3 % en 2022.

Taux de rémunération des dépôts bancaires, calme plat

Selon la Banque en avril 2020, le taux moyen de rémunération des dépôts bancaires s’est établi à 0,49 %, en baisse d’un point de base par rapport à mars. Ce léger repli s’explique par la baisse de la rémunération des comptes à terme détenus par les ménages et les sociétés non financières. Le taux des livrets bancaires est resté stable à 0,14 %.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

| avr- 2019 | fév- 2020 | mars – 2020 (e) | avr – 2020 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,62 | 0,52 | 0,50 | 0,49 |

| Ménages | 0,87 | 0,73 | 0,73 | 0,72 |

| dont : – dépôts à vue | 0,03 | 0,02 | 0,02 | 0,02 |

| – comptes à terme <= 2 ans (g) | 0,79 | 0,64 | 0,62 | 0,58 |

| – comptes à terme > 2 ans (g) | 1,47 | 1,19 | 1,17 | 1,15 |

| – livrets à taux réglementés (b) | 0,79 | 0,53 | 0,53 | 0,53 |

| dont : livret A | 0,75 | 0,50 | 0,50 | 0,50 |

| – livrets ordinaires | 0,25 | 0,14 | 0,14 | 0,14 |

| – plan d’épargne-logement | 2,67 | 2,59 | 2,65 | 2,64 |

| SNF | 0,25 | 0,21 | 0,20 | 0,18 |

| dont : – dépôts à vue | 0,10 | 0,10 | 0,09 | 0,09 |

| – comptes à terme <= 2 ans (g) | 0,23 | 0,21 | 0,21 | 0,20 |

| – comptes à terme > 2 ans (g) | 1,27 | 1,03 | 1,01 | 0,96 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,31 | -0,41 | -0,42 | -0,25 |

| Rendement du TEC 5 ans (c), (d) | -0,25 | -0,52 | -0,41 | -0,30 |

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

h. La date de prise d’effet de la baisse du taux du livret A à 0,50% est le 1er février 2020.

Le Coin de l’agenda économique

Dimanche 31 mai

Au Japon seront publiés les résultats des dépenses en capital constatées au premier trimestre 2020.

En Chine, la Fédération chinoise de la logistique et des achats (CFLP) communiquera les résultats du PMI non-manufacturier pour le mois de mai.

Lundi 1er juin

En Italie, célébration du Jour de la République.

Les indices PMI manufacturier de mai seront communiqués pour le Japon, le Royaume-Uni, les pays membres de l’Union Européenne et les États-Unis.

Aux États-Unis, il faudra également suivre l’évolution des indices ISM Manufacturing Employement index, ISM Manufacturier, ISM prix payés et ISAM Manufacturing New Orders Index de mai.

En France, seront connus les résultats des immatriculations, de la production industrielle et de la balance commerciale du mois de mai.

Mardi 2 juin

Au Royaume-Uni, il faudra suivre l’évolution mensuelle du crédit à la consommation, du prêt net aux particuliers ainsi que celle des indices des prix des magasins en avril ainsi que les résultats du PMI Construction en mai.

Aux États-Unis, seront les résultats de l’indice Redbook et des ventes totales de véhicules ainsi que l’indice ISM de New York à fin mai.

En France, il faudra suivre les résultats du budget du mois d’avril.

Mercredi 3 juin

Les indices PMI services de mai seront publiés pour le Japon, la Chine, les pays de la zone euro, le Royaume-Uni et les États-Unis. Les indices PMI composite seront rendus publics pour les pays de la zone euro et pour les États-Unis.

Le taux de chômage du mois de mai sera connu pour l’Allemagne et l’Espagne. En Italie, le résultat de l’emploi d’avril sera connu.

En Allemagne, seront publiés les résultats mensuels et annuels de la production industrielles et des importations à fin avril, le taux de chômage attendu en mai.

Eurostat publiera le taux du chômage ainsi que l’évolution de l’indice des prix à la production en avril pour la zone euro et l’Union européenne.

Aux États-Unis il faudra suivre la publication de l’indice ISM Manufacturing Employement index, l’ISM non-manufacturing new orders index, l’indice ISM non-manufacturing prices paid et les commandes d’usines pour le mois d’avril.

Jeudi 4 juin

En Allemagne, seront publiés les résultats de la balance commerciale du mois d’avril.

Au Royaume-Uni, sera communiqué l’indice de confiance des consommateurs pour le mois de mai.

Pour la zone euro, Eurostat publiera les chiffres des ventes au détail en avril. Par ailleurs la BCE se réunira avec à l’ordre du jour la fixation des taux directeurs.

Aux États-Unis, il faudra suivre les résultats de la balance commerciale du mois d’avril des inscriptions aux allocations chômage à la fin du mois de mai.

Au Japon, le ministère des Affaires intérieures et des Communications les dépenses totales des ménages constatées en avril.

Vendredi 5 juin

Le Japon publiera les résultats de l’évolution de l’indice économique avancé du mois d’avril.

En Allemagne, il faudra suivre les commandes de biens industriels du mois d’avril.

Aux États-Unis seront attendus le taux de chômage ainsi que les chiffres de l’emploi non-agricole, du revenu horaire moyen et du taux de participation au marché du travail du mois de mai.

En Italie, l’institut national de statistique publiera les résultats des ventes de détail en avril.

Dimanche 7 juin

La Chine publiera les résultats des exportations et des importations en mai ainsi que l’évolution de la balance commerciale sur ce même mois de mai.

Au Japon, seront communiqués les résultats de la balance commerciale et les commandes de biens d’équipement en avril ainsi que l’évolution de l’encours des prêts bancaires en mai.

Lundi 8 juin

En France, l’INSEE communiquera par ailleurs, toujours pour le mois de mai, le résultat définitif de l’indice des prix à la consommation établi selon la norme européenne.

En Allemagne, le résultat de la production industrielle du mois d’avril sera publié.

Pour la zone euro, sera communiqué l’indice Sentix sur la confiance des investisseurs.

Aux États-Unis, seront communiqués les résultats de la productivité non agricole et les coûts salariaux unitaires au premier trimestre 2020.

Le Japon publiera les résultats du PIB du premier trimestre 2020, la capacité d’autofinancement avril et la présentation des résultats de l’enquête « Economics Watchers ».

Au Royaume-Uni le résultat du BRC – indice des ventes au détail sera communiqué pour le mois de mai.

Mardi 9 juin

Réunion de l’OPEP (1re jour)

Eurostat publiera le taux de croissance du PIB au premier trimestre 2020 pour la zone euro et l’Union européenne.

En Allemagne et en France, seront connus les résultats de la balance commerciale, du mois d’avril.

Au Japon, sera publié le résultat des commandes de machines du mois de mai.

Aux États-Unis, sera communiqué le résultat de l’indice d’optimisme Economique IBD/TIPP pour les perspectives attendues en juin.

Au Japon, il faudra suivre l’évolution de l’indice des prix des marchandises en mai.

Mercredi 10 juin

La Chine publiera les résultats de l’évolution de l’indice des prix à la consommation, et ceux de l’indice de prix à la production en mai.

Au Royaume-Uni, il faudra suivre les résultats du PIB et l’indice des service au 1er trimestre. Seront également communiqués pour le mois d’avril les résultats de la balance commerciale ainsi que de la production manufacturière.