Endettement à grande vitesse des entreprise mais à coûts réduits

Au mois de juillet, les sociétés non financières est quasi stable ont accru leur endettement de + 12,9 % sur un an, après + 13,1 % en juin. Le taux de croissance annuel de l’endettement de marché est de + 13,5 % (après + 14,7 % en juin) quand celle par crédit bancaire est de + 12,6 % en rythme annuel.

La hausse récente de l’endettement des entreprises s’accompagne d’une progression de leur trésorerie.

Le coût moyen à 5 ans du financement de marché des entreprises se poursuit. Il s’élève à 1,08 % en juillet.

La reprise française à la recherche d’un second souffle

Après avoir touché un point bas au mois d’avril, l’économie française a connu un rebond rapide en mai et en juin. Depuis, la réduction de l’écart d’activité par rapport à la période d’avant crise se ralentit. Les secteurs du tourisme et des transports sont toujours confrontés à d’importantes difficultés. Les plans de relance français et européens ne devraient pas modifier la donne pour ces secteurs mais sont censés accéléré la reprise avec en ligne de mire une amélioration durable de la croissance potentielle du pays.

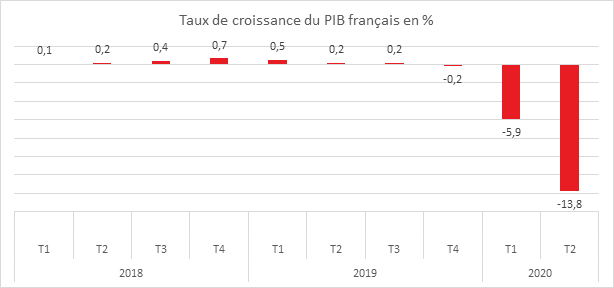

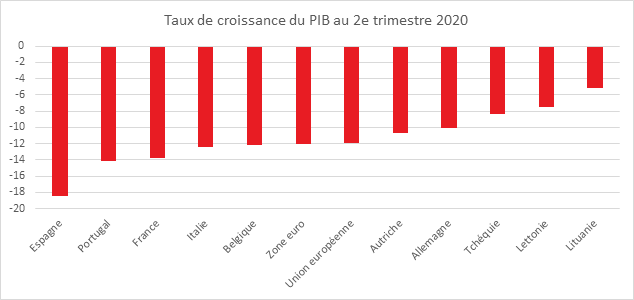

Au troisième trimestre, le déficit d’activité en France par rapport au niveau d’avant crise ne serait plus, selon l’INSEE, que de 5 %, contre 19 % au deuxième trimestre. La période estivale n’a pas arrêté le rebond amorcé en mai et juin, néanmoins celui tend à s’affaiblir. Ainsi, la perte d’activité serait de 4 % pour le dernier trimestre. L’institut statistique estime que le niveau élevé d’incertitudes concernant la situation sanitaire devrait peser sur l’évolution de l’activité. Sous l’hypothèse d’une pandémie restant maîtrisée et d’une stabilité des dispositions sanitaires, la prévision de baisse du PIB en 2020 reste fixé à -9 %.

La consommation de biens, un retour à la normale

La consommation des ménages, rapidement remontée dès la mi-mai, se maintient depuis le mois de juin à un niveau normal. Au deuxième trimestre, la consommation des ménages a diminué d’environ 12 %, traduisant une forte chute en avril, au plus fort du confinement, puis un rebond en mai dès l’allègement des mesures de restrictions sanitaires, puis, en juin, une convergence vers le niveau global de consommation d’avant crise. En juillet, la consommation se serait maintenue à un niveau légèrement en deçà de celui d’avant crise (–4 %) et l’aurait quasiment rejoint en août (–2 %). Cette dynamique de la consommation des ménages depuis le début de la crise sanitaire se reflète dans le montant total de transactions par carte bancaire : depuis la fin du confinement, le total des transactions s’est situé globalement à son niveau de 2019 et lui est même devenu supérieur à partir de la mi-juillet. Ce surcroît estival des transactions par carte bancaire, par rapport à 2019, peut s’expliquer en partie par le décalage des soldes d’été, fixées cette année du 15 juillet au 11 août2, mais aussi par le fait que les ménages ont passé leurs congés d’été davantage en France qu’à l’étranger. Il peut également refléter des modifications de comportement quant à l’usage de la carte bancaire, notamment un plus fort recours compte tenu du contexte sanitaire, d’autant que le plafond de paiement sans contact a été relevé au mois de mai. Ce recours plus important à la carte de paiement doit être pris en compte pour apprécier la reprise. L’INSEE mesure notamment par les transactions réalisées en cartes bancaires l’évolution de la consommation. Ce mode de paiement se substitue à d’autres, essentiellement le numéraire, la croissance constatée est donc biaisée.

Après avoir dépassé en juillet son niveau d’avantcrise, la consommation des ménages en biens manufacturés aurait continué de progresser en août, se situant à 3 % au-dessus de son niveau d’avant-crise et contribuant à redresser d’un point la consommation totale. Certaines dépenses auraient poursuivi le rattrapage entamé dès la fin du confinement. En particulier, les achats de matériels de transport auraient nettement dépassé, en juillet et en août, leur niveau d’avant-crise. Cela aurait été également le cas, en août, des dépenses d’habillement ou d’équipement du foyer. Les

dépenses de carburants, encore en deçà du niveau d’avant-crise au mois de juin, l’auraient globalement rejoint en juillet et en août. Les Français ont, cet été, privilégié la France et les déplacements en voitures particulières induisant un surcroît de consommation de carburants. Par ailleurs, les dépenses en produits agricoles et agro-alimentaires seraient revenues en août à leur niveau d’avant-crise, après avoir été légèrement en deçà en juillet. Les fluctuations depuis quatre mois sont liés aux effets du confinement, ayant entraîné un stockage important des ménages et également l’impossibilité de se restaurer en-dehors du domicile. En juin, la moindre consommation en produits alimentaires par les ménages était liée à la réouverture des restaurants et d’un léger déstockage.

Un déficit notable pour le consommation de services

La consommation de services marchands reste pénalisée par l’offre culturelle réduite et par une diminution des dépenses d’hébergement. Les dépenses en services de transport auraient poursuivi leur rattrapage, tout en restant en deçà de leur niveau d’avant crise, tant en juillet qu’en août, du fait notamment de la faible reprise du transport aérien mais également du caractère progressif du redémarrage des transports terrestres de voyageurs. La consommation de services aurait été de 7 % inférieure en juillet au niveau d’avant crise et de 5 % en août.

Dans les services principalement non marchands, la consommation aurait continué à se redresser, à travers la reprise progressive des soins de ville. Elle se situerait néanmoins, en juillet puis en août, encore en dessous du niveau d’avant crise (–9 %

de perte de consommation en août.

Un rebond disparate en fonction des branches

Les premiers retours d’information sur l’activité en juillet et août soulignent la poursuite de la réduction de l’écart d’activité. La perte d’activité économique en juillet se serait réduite d’un tiers par rapport à juin, se situant à –6 % du niveau d’avant-crise, puis à –5 % en août.

Dans la branche de la construction, la reprise des travaux de rénovation se serait poursuivie, conduisant la consommation des ménages à retrouver en août un niveau proche de celui d’avant crise (–5 % de perte de consommation, contribuant à diminuer marginalement la consommation totale

La situation demeure assez contrastée au niveau des branches. Dans celle des matériels de transport, la baisse du deuxième trimestre (–50 % de perte d’activité par rapport au niveau d’avant crise, soit la plus forte baisse dans l’industrie) serait suivie d’un rattrapage moindre que celui des autres branches. La construction enregistre un net rebond avec une perte d’activité réduite à mois de 5 % aux troisième et quatrième trimestres, après –32 % au deuxième. Dans les services marchands, certains secteurs (services de transports, hébergement et restauration, autres activités de services incluant divers services aux ménages et les organisations associatives) sont marqués par une très forte perte d’activité au deuxième trimestre, puis par un rythme de reprise moindre que dans les autres secteurs. Le tourisme, en particulier, continuerait de peser sur ces secteurs malgré une substitution partielle entre touristes internationaux et français pendant la période estivale, et des restrictions s’appliqueraient encore à un grand nombre d’activités culturelles. Les autres secteurs, au contraire, verraient leur perte d’activité par rapport à leur niveau d’avant crise devenir inférieure à 10 % dès le troisième trimestre.

Au troisième trimestre, le rebond serait de +17 % avec un déficit de 5 % par rapport à l’avant crise. Il serait plus faible qu’escompté au début de l’été (+19 %). Cette moindre reprise s’expliquerait par les difficultés rencontrées par le secteur touristique et par la faiblesse de la demande mondiale

La part des entreprises répondantes à l’enquête Acemo ne sachant pas dater leur retour à la normale s’élevant à 30 %, après 21 % en juin.

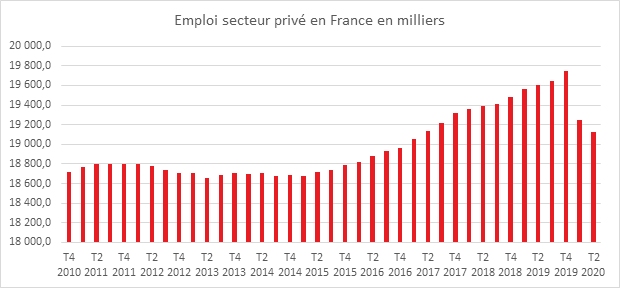

Un taux de chômage à 9,2 % à la fin de l’année

Entre fin décembre 2019 et fin juin 2020, l’emploi salarié a diminué de 715 000, soit –2,8 %. Cette baisse, d’une ampleur inédite, reste beaucoup plus limitée que celle de l’activité (–13,8 % au deuxième trimestre après –5,9 % au premier).

Cette relative résistance de l’emploi est imputable au chômage partiel. De mars à mai, l’activité partielle a bénéficié à de nombreux salariés dans la plupart des secteurs d’activité. À partir de juin, son usage s’est progressivement restreint aux secteurs les plus affectés par les restrictions sanitaires, à savoir l’hébergement / restauration et les activités culturelles. Par ailleurs, d’autres secteurs, touchés par une importante baisse d’activité, ont retenu une part significative de leur main-d’oeuvre au-delà même du soutien offert par le dispositif d’activité partielle : c’est notamment le cas dans les services de transports et dans l’industrie automobile et aéronautique.

Au second semestre, le rebond de l’activité se traduirait par un rebond modéré de l’emploi dans la plupart des secteurs, notamment sous la forme de contrats intérimaires qui avaient chuté au premier trimestre, et via la reprise d’embauches en contrats à durée déterminée. Ce serait notamment le cas dans l’industrie (hors matériels de transports) et le commerce. Dans la construction, le redressement de l’activité se traduirait surtout par un rebond de la main-d’œuvre intérimaire. L’emploi du secteur public rebondirait également d’ici à la fin de l’année, avec des embauches de contractuels et de vacataires qui avaient été suspendues au printemps. À l’inverse, l’emploi continuerait de se contracter nettement dans les secteurs plus durablement affectés par la crise (matériels et services de transport, hébergement-restauration, services aux ménages dont les services culturels). En effet, face à la réduction de leur activité, les entreprises de ces secteurs ne seraient plus en mesure de retenir toute la main-d’œuvre qu’elles avaient jusqu’à présent préservée de façon spontanée ou à travers le recours aux dispositifs d’activité partielle Pendant la période de confinement, un grand nombre de personnes sans emploi avaient interrompu leurs recherches, conduisant, malgré la baisse de l’emploi, à une baisse du nombre de chômeurs au sens du bureau international du travail (BIT) et à une hausse du halo autour du chômage (personnes sans emploi qui souhaitent travailler mais ne sont pas en recherche active

et/ou ne sont pas disponibles pour travailler).

Le taux de chômage augmenterait alors très nettement dès l’été : il s’établirait ainsi autour de 9,5 % de la population active en fin d’année 2020, soit 2,4 points de plus que mi-2020 et 1,4 point de plus qu’un an plus tôt.

Le Coin de l’Agenda

Lundi 7 septembre

Aux Etats-Unis, fête du travail

En Chine, sera publié le résultat de la balance commerciale du mois d’août.

Les réserves de change chinoise pour le mois d’août seront connues.

Au Japon, plusieurs indicateurs sur la conjoncture économique seront communiqués. La balance commerciale de juillet sera publiée.

En Allemagne, la production industrielle du mois d’août sera connue.

Au Royaume-Uni, il faudra suivre le prix des maisons.

L’indice Sentix relatif à la confiance des investisseurs dans la zone euro sera publié. En août, l’indice avait progressé pour le quatrième mois d’affilée mais demeurait à un niveau faible.

Mardi 8 septembre

L’Insee dévoilera le niveau de l’emploi salarié en France au deuxième trimestre 2020.

Le PIB de l’Union européenne pour le second semestre 2020 sera communiqué (version actualisée).

En Allemagne, la balance commerciale de juillet sera publiée.

La balance des paiements française pour le mois de juillet sera connue.

Mercredi 9 septembre

L’indice des prix à la consommation en Chine pour le mois d’août sera publié.

L’indice Redbook sera publié aux Etats-Unis.

Jeudi 10 septembre

La Banque centrale européenne se réunit avec les taux à l’ordre du jour.

L’indice des prix à la production pour le mois d’août aux Etats-Unis sera connu.

La production industrielle pour le mois de juillet sera dévoilée pour la France et l’Italie.

L’Insee publiera l’indice des prix des logements anciens en France pour le deuxième trimestre 2020.

Aux Etats-Unis, les stocks de pétrole au 4 septembre seront publiés.

Vendredi 11 septembre

Réunion de l’Eurogroupe

La production manufacturière au Royaume-Uni pour le mois de juillet sera communiquée. La balance des paiements courants de juillet le sera également.

L’indice des prix à la consommation pour le mois d’août en Allemagne et en Espagne sera publié. Il le sera également pour les Etats-Unis.

Aux Etats-Unis, le résultat budgétaire de juillet et le nombre de forages exploités seront publiés.

Lundi 14 septembre

En Chine, l’indice de prix d’août sera publié.

Au Japon, il faudra suivre la production industrielle et les capacités de production utilisées en juillet.

La production industrielle en juillet dans l’Union européenne sera connue.

La balance commerciale de l’Italie en juillet sera publiée.

Le taux d’inflation en France sera communiqué.

Mardi 15 septembre

Les réserves nettes de change de l’Etat français à la fin du mois d’août 2020 seront dévoilées par l’Insee.

L’indice des prix à la consommation d’août pour l’Italie sera publié.

Le taux de chômage pour le mois d’août au Royaume-Uni sera donné.

Le coût du travail dans l’Union européenne pour le deuxième trimestre sera publié.

La balance commerciale du Japon de juillet sera publiée.

Jeudi 17 septembre

La Banque du Japon et la Banque d’Angleterre annonceront le niveau de leurs taux.

Les ventes au détail d’août pour le Royaume-Uni seront connues.

L’indice des prix d’août pour l’Union européenne et la zone euro sera publié.

Vendredi 18 septembre

En Italie, la production industrielle du mois de juillet sera publiée.

L’indice Michigan sur le sentiment des consommateurs du mois de septembre sera publié.

Le Coin des Epargnants : coup d’arrêt pour les technologiques

Le tableau financier de la semaine

| Résultats 4 sept. 2020 | Évolution Sur 5 jours | Résultats 31 déc. 2019 | |

| CAC 40 | 4 965,07 | -0,76 % | 5 978,06 |

| Dow Jones | 28 133,31 | -1,82 % | 28 538,44 |

| Nasdaq | 11 313,13 | -3,27 % | 8 972,60 |

| Dax Allemand | 12 842,66 | -1,46 % | 13 249,01 |

| Footsie | 5 799,08 | -2,76 % | 7 542,44 |

| Euro Stoxx 50 | 3 260,59 | -1,66 % | 3 745,15 |

| Nikkei 225 | 23 205,43 | +1,41 % | 23 656,62 |

| Shanghai Composite | 3 355,37 | -1,42 % | 3 050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,169 % | -0,066 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,471 % | -0,071 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | 0,690 % | -0,046 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,1819 | -0,70 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 920,690 | -2,70 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 42,820 | -6,59 % | 66,300 |

New York, « too much ! »

Mercredi 2 septembre, le Dow Jones battait un nouveau record historique en franchissant la barre des 29 000 points. Avec la baisse des taux et le succès des « tech », la crise sanitaire fait le bonheur des investisseurs. Depuis plus d’un mois, l’ensemble des valeurs boursières américaines étaient à la hausse à l’exception des pétrolières, effaçant les pertes du mois de mars dernier. Le Nasdaq, l’indice des valeurs technologiques, a augmenté de plus de 25 % depuis le 1er janvier et cela malgré la baisse de jeudi et de vendredi.

La hausse des cours s’est accélérée avec les dernières déclarations de Jerome Powel, le Président de la FED. Il a indiqué que la FED pourrait renoncer aux hausses des taux d’intérêt même si l’inflation dépassait la norme des 2 %. Dans son discours, il a rappelé les trois ères de la lutte contre l’inflation, à commencer par celle de Paul Volker, président mythique de la Fed, qui la terrassa à partir de 1979, au prix de taux élevés et de deux récessions, après le double choc pétrolier de 1973 et 1979 et des années d’inflation par les salaires. Puis est venu le temps de la normalité, dans les années 1990, où il a fallu éviter la surchauffe en fin de cycles économiques. Les banquiers centraux ont ensuite adopté une politique de transparence vis-à-vis des marchés en indiquant précisément leur objectif d’inflation de 2 %. Depuis, la crise financière de 2008, l’inflation semble avoir disparu avec la mondialisation et la digitalisation. La FED prend acte que le lien emploi et inflation s’est altéré ces dernières années.

Une correction a débuté jeudi 3 septembre avec une baisse sensible de plusieurs grandes valeurs technologiques comme Apple, Amazon, Google, Microsoft ou Zoom. Les grands indices américains ont connu, jeudi, leur plus mauvais résultat depuis le mois de juin. Cette correction est certainement salutaire, l’augmentation des cours de ces dernières semaines étant sans nul doute déconnectée des fondamentaux économiques. Des prises de gains expliquent également le mouvement de baisse, l’automne se prêtant bien à ce type d’opérations surtout quand les pertes de chiffres d’affaires se matérialisent avec de plus en plus de netteté. Sur la semaine, l’indice Dow Jones abandonne près de 2 % quand le Nasdaq baisse de plus de 3 %.

Des résultats sur l’emploi américain rassurants

Vendredi, les statistiques concernant l’emploi américain ont rasséréné les investisseurs sans pour autant stopper la correction sur les valeurs technologiques. Pour la première fois depuis avril, le taux de chômage aux Etats-Unis est passé sous la barre des 10 % en août (8,4%), diminuant bien plus que prévu par rapport à juillet. Les analystes tablaient en effet sur 9,8%. En juillet, le chômage était de 10,2%. En ligne avec les attentes, l’économie américaine a créé 1,4 million d’emplois en août. Le taux de participation de la population au marché du travail s’est amélioré de 0,3 point à 61,7 % en août, mais demeure inférieur de 1,7 point à son niveau de février. L’économie américaine comptant en août 11,5 millions d’emplois de moins qu’en février. Le taux de chômage s’élevait alors à 3,5 %.

La France innovante n’est pas une illusion

Entre 2019 et 2020, l’économie française est passée de la 16e à la 12e place de l’index mondial de l’innovation établi chaque année par l’Organisation mondiale de la propriété intellectuelle (OMPI), l’Institut européen d’administration des affaires (Insead) et l’université américaine de Cornell. Cette progression s’explique par la montée en puissance des établissements supérieurs, la bonne qualité des infrastructures numériques et les mesures de soutien à l’innovation adoptées récemment. Au sein de ce classement qui évalue les moyens à disposition pour innover dans chaque pays – et non les résultats en nombre de brevets – la Suisse arrive en première position, suivie de la Suède et des États-Unis. La France devance la Chine pour la première fois depuis des nombreuses années.

Les progrès de la France sont constants. Elle se situait, en effet, à la 21e place en 2015. L’effort de financement public des start-ups via la Banque publique d’investissement (BPI) – encore renforcé par les 4 milliards d’euros d’aide fléchés vers les jeunes pousses pour les sauver de la crise post-épidémie de Covid-19 – a dynamisé la création d’entreprises innovantes et multiplié les débouchés possibles en France. Les succès de BlaBlaCar, Veepee ou plus récemment de Voodoo dans le jeu vidéo sont à mettre au crédit de cette stratégie.

De plus en plus de grandes entreprises s’engagent en faveur de l’innovation. Ainsi, AG2R LA MONDIALE dispose d’’un fonds d’investissement de 10 millions d’euros dédié à l’innovation et à la R&D qui s’adresse aux jeunes entreprises innovantes en phase d’accélération dont l’activité est liée à la e-santé, la fintech, l’assurtech ou encore à l’efficacité opérationnelle. Grâce à la qualité de la formation dans le domaine informatique, la France attire les grandes sociétés américaines comme Microsoft, Facebook ou Google qui ont y installé des centres d’innovation.

Pour ne pas rater les talents français, et attirer les étrangers qui ont plutôt une bonne image de la culture française, les géants américains, de Facebook à Google, ont eux aussi installé des centres d’innovation dans l’Hexagone. Françaises et étrangères, les sociétés innovantes profitent aussi du crédit impôt recherche, une mesure fiscale dont la montée en puissance depuis 2013 est saluée par tous leurs patrons.

L’assurance vie et la préférence absolue pour la liquidité

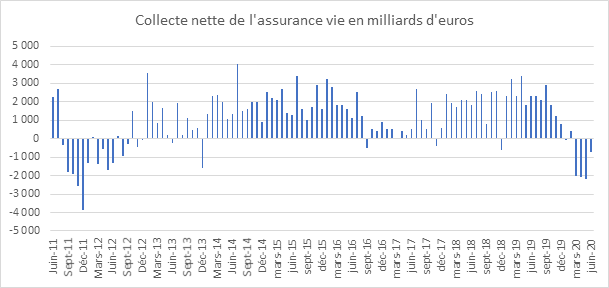

Le mois de juillet réussissait traditionnellement bien à l’assurance vie. Entre 2010 et 2019, aucune décollecte n’avait été enregistrée. En 2019, la collecte nette avait atteint 2,3 milliards d’euros. En 2020, le contexte particulier de la crise sanitaire doublé de la récession a changé la donne. Pour le 5ème mois consécutif, l’assurance vie a ainsi connu une décollecte s’élevant à 500 millions d’euros. Depuis le début de la crise sanitaire, en mars, la décollecte a été de 7,5 milliards d’euros. Sur les sept premiers mois de l’année, elle atteint 5,2 milliards d’euros.

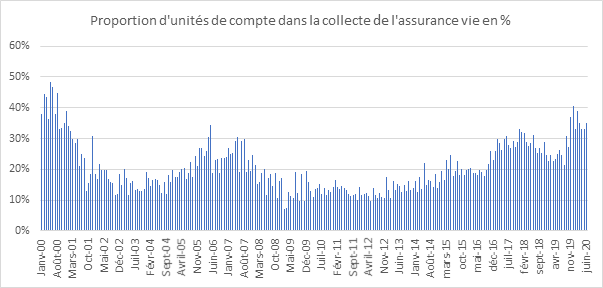

En juillet, la collecte brute a presque retrouvé son niveau d’avant crise à 10,4 milliards d’euros, contre 9,9 milliards d’euros en juin et 5,7 en mai. La proportion des unités de compte au sein de la collecte reste constante à 33,6 %. Dans le même temps, les sommes versées par les assureurs à leurs clients demeurent relativement stables, 10,9 milliards d’euros en juillet contre 10,5 en juin et 11,1 en juillet 2019.

L’assurance vie pâtit toujours de la préférence pour la liquidité des ménages. Ces derniers privilégient le Livret A et les dépôts à vue. Ils refusent de s’engager sur le moyen et le long terme tant que le contexte sanitaire et économique ne s’est pas clarifié. Les craintes portant sur l’emploi et l’évolution des revenus dans les prochains mois expliquent le comportement prudent et attentiste des épargnants. La nécessité de placer un tiers de ses versements sur l’assurance vie en unités de compte échaude certains assurés qui ne veulent prendre aucun risque avec leur épargne. Malgré tout, l’assurance vie avec un encours de 1 766 milliards d’euros à fin juillet reste le premier placement des ménages dont le taux d’équipement est de 42 %. Tant que le contexte économique sera marqué par le sceau de l’incertitude, l’assurance vie devrait toujours être pénalisée, les ménages demeurant attachés à la liquidité et la sécurité. Le Livret A et les dépôts à vue devraient rester les principaux réceptacles de l’épargne de précaution constituée depuis le début de l’épidémie. Le Plan d’Épargne Retraite qui offre un avantage fiscal pourrait également profiter de la situation en jouant sur la carte de la préparation

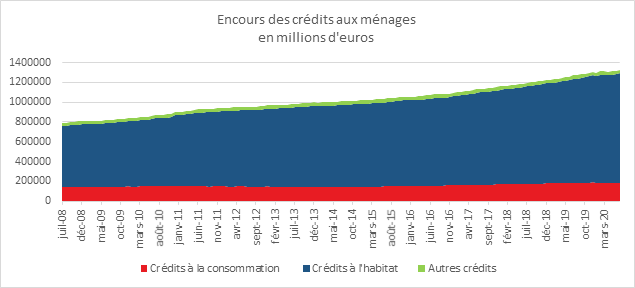

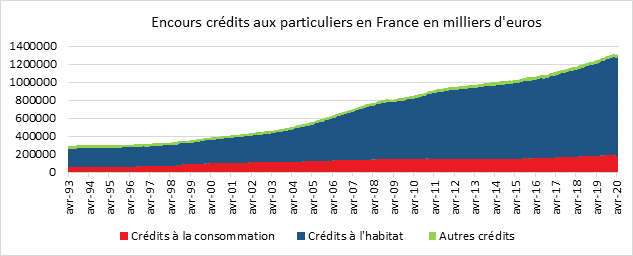

Les ménages continuent à s’endetter pour la pierre

Si la construction est en berne, les ménages continuent de s’endetter pour acquérir des biens immobiliers. Si certaines études réalisées par des professionnels annoncent une baisse des prix des logements durant l’été, celle-ci n’a pas été encre officiellement constatée. En juillet, la croissance annuelle du crédit à l’habitat a été, selon la Banque de France, de +5,4 % contre à +5,9 en juin. Le recours aux renégociations de crédits à l’habitat se modère. Leur part dans la production nouvelle atteint 21 %, contre 25 % en juin et 32 % en mai.

Le taux d’intérêt des crédits nouveaux à l’habitat a été en légère hausse en juillet à 1,29 %, après 1,26 % en juin y compris renégociations, et 1,26%, après 1,22 % en juin, hors renégociations.

De son côté, la croissance annuelle du crédit à la consommation est quasi stable en juillet (+0,7 %, après +0,8 % en juin). Au total, le taux de croissance annuel des crédits aux particuliers s’établit à +4,8 %, après +5,2 % en juin

Résultats de l’assurance vie en juillet : la liquidité et la sécurité avant tout

Le mois de juillet réussissait traditionnellement bien à l’assurance vie. Entre 2010 et 2019, aucune décollecte n’avait enregistré. En 2019, la collecte nette avait atteint 2,3 milliards d’euros. En 2020, le contexte particulier de la crise sanitaire doublée de la récession a changé la donne. Pour le 5e mois consécutif, l’assurance vie a ainsi connu une décollecte s’élevant à 500 millions d’euros. Depuis le début de la crise sanitaire, en mars, la décollecte a été de 7,5 milliards d’euros. Sur les sept premiers mois de l’année, elle atteint 5,2 milliards d’euros.

En juillet, la collecte brute a presque retrouvé son niveau d’avant crise à 10,4 milliards d’euros, contre 9,9 milliards d’euros en juin et 5,7 en mai. La proportion des unités de compte au sein de la collecte reste constante à 34 %. Dans le même temps, les sommes versées par les assureurs à leurs clients demeurent stables à près de 11 milliards d’euros. Ils sont proches de la moyenne des douze derniers mois.

L’assurance vie pâtit toujours de la préférence pour la liquidité des ménages. Ces derniers privilégient le Livret A et les dépôts à vue. Ils refusent de s’engager sur le moyen et le long terme tant que le contexte sanitaire et économique ne s’est pas clarifié. Les craintes portant sur l’emploi et l’évolution des revenus dans les prochains mois expliquent le comportement prudent et attentiste des épargnants. La nécessité de placer un tiers de ses versements sur l’assurance vie en unités de compte échaude certains assurés qui ne veulent prendre aucun risque avec leur épargne.

Tant que le contexte économique sera marqué par le sceau de l’incertitude, l’assurance vie devrait toujours être pénalisée, les ménages demeurant attachés à la liquidité et la sécurité. Le Livret A et les dépôts à vue devraient rester les principaux réceptacles de l’épargne de précaution constituées depuis le début de l’épidémie. Le Plan d’Epargne Retraite qui offre un avantage fiscal pourrait également profiter de la situation en jouant sur la carte de la préparation financière de la retraite qui est un autre sujet d’anxiété au sein de la population.

La rémunération des livrets bancaires quasi nulle

Selon la Banque de France, la rémunération avant impôt des livrets bancaires, au mois de juillet, est resté stable à 0,12 %. La rémunération moyenne des dépôts des ménages s’est élevé à 0,69 %.

Taux moyens de rémunération des encours de dépôts bancaires

| juil-19 | mai-20 | juin-20 (e) | juil-20 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,60 | 0,48 | 0,47 | 0,47 |

| Ménages | 0,84 | 0,71 | 0,70 | 0,69 |

| dont : – dépôts à vue | 0,03 | 0,02 | 0,02 | 0,02 |

| – comptes à terme <= 2 ans (g) | 0,77 | 0,59 | 0,58 | 0,56 |

| – comptes à terme > 2 ans (g) | 1,39 | 1,14 | 1,12 | 1,10 |

| – livrets à taux réglementés (b) | 0,78 | 0,53 | 0,53 | 0,53 |

| dont : livret A | 0,75 | 0,50 | 0,50 | 0,50 |

| – livrets ordinaires | 0,22 | 0,13 | 0,12 | 0,12 |

| – plan d’épargne-logement | 2,66 | 2,63 | 2,63 | 2,63 |

| SNF | 0,24 | 0,17 | 0,17 | 0,16 |

| dont : – dépôts à vue | 0,11 | 0,08 | 0,08 | 0,08 |

| – comptes à terme <= 2 ans (g) | 0,22 | 0,19 | 0,18 | 0,17 |

| – comptes à terme > 2 ans (g) | 1,20 | 1,02 | 1,00 | 0,99 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,37 | -0,27 | -0,38 | -0,44 |

| Rendement du TEC 5 ans (c), (d) | -0,54 | -0,41 | -0,46 | -0,54 |

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

Marchés, un mois d’août positif

Les indices « actions » des grandes places ont progressé au mois d’août malgré la reprise de l’épidémie dans certains pays. Le Nasdaq a battu de nouveaux records. Sur un an, l’indice des valeurs technologiques a augmenté de près de 50 %. L’euro a continué son mouvement de hausse. Il s’échangeait contre 1,1945 dollar. Le pétrole a réussi à passer la barre des 45 dollars grâce à la reprise de la demande et le maintien de l’accord de régulation OPEP – Russie.

Livret d’épargne populaire, 30 jours pour se mettre en conformité

Les détenteurs de Plan d’Epargne Populaire ont jusqu’au 30 septembre pour transmettre leur avis d’imposition afin de pouvoir le conserver.

Pour pouvoir verser de l’argent sur un LEP, le revenu fiscal de référence ne doit pas dépasser 19 977 euros pour les foyers avec une part fiscale, 30 645 euros avec deux parts, 41 313 euros avec trois parts, etc. L’avis d’imposition est à adresser à la banque une fois fois tous les deux ans. Logiquement, la date butoir est fixé au 31 mars mais avec la crise sanitaire, ce délai a été porté au 30 septembre.

Un projet de loi en cours de discussion devant le Parlement prévoit que les informations fiscales des détenteurs de LEP puissent être automatiquement transmises à la banque, sans démarche de leur part afin de simplifier la vérification de la condition fiscale.

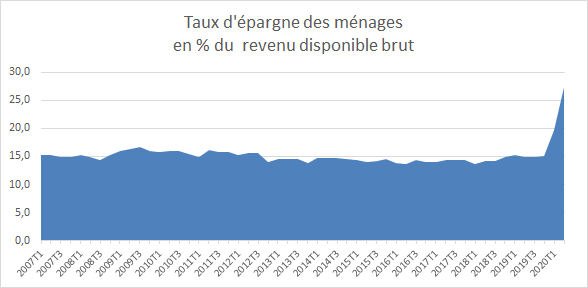

Taux d’épargne des ménages, un deuxième trimestre de tous les records

Sans surprise en raison de la période de confinement, le taux d’épargne des ménages a atteint, selon l’INSEE, plus de 27 % au deuxième trimestre (27,4 %). Ce taux d’épargne était de 15,1 % au dernier trimestre 2019 et s’était élevé à 19,7 % au cours du premier du trimestre. Cette augmentation est imputable non seulement à forte baisse de la consommation et au report des dépenses d’investissement mais aussi à la volonté des ménages de enforcer leur épargne de précaution dans un contexte fortement anxiogène.

Environ 100 milliards d’euros ont été mis de côté depuis le mois de mars. Le mot de « cagnotte » a été prononcé pour désigner cette épargne. Celle-ci a été, avant de se transformer en épargne de précaution.

Au sein de l’OCDE il faut souligner que les Français figurent parmi ceux dont les revenus ont les moins baissés grâce au soutien massif des pouvoirs publics. Certes, le revenu disponible brut des ménages a diminué de 2,3 % au cours du deuxième trimestre, après –0,3 % au premier. Il s’agit de sa plus forte baisse trimestrielle depuis 1949. La masse salariale reçue par les ménages s’est contractée de 10,0 % après –2,4 % au premier trimestre. Par ailleurs, les revenus du patrimoine ont été également affectés, avec une baisse de 2,9 % après –3,7%. En contrepartie, les prestations sociales ont augmenté de +7,9 % après +2,3 % . Cette dernière est notamment due au versement des indemnités d’activité partielle et de l’aide exceptionnelle de solidarité liée à l’urgence sanitaire pour les ménages les plus précaires, mais également aux prestations liées au chômage et aux absences pour garde d’enfants. Les impôts sur le revenu et le patrimoine baissent également (–8,9 % après –2,3 %), en particulier la CSG et l’impôt sur le revenu, tout comme les cotisations sociales à la charge des ménages (–7,3 % après –1,7 %), du fait de la baisse des revenus du travail.

En prenant en compte l’évolution des prix (-0,2 % au deuxième trimestre), le pouvoir d’achat a diminué de –2,1 % après –0,5 %. Mesuré par unité de consommation pour être ramené à un niveau individuel, le pouvoir d’achat enregistre également une diminution de 2,3 % (après –0,6 %). La consommation a chuté bien plus fortement que la baisse du pouvoir d’achat permettant de dégager une épargne élevée. La consommation au cours du deuxième trimestre diminué de –11,5 % après –5,8

Fort logiquement, ce sont les cadres vivant dans les grandes villes qui ont mis le plus d’argent de côté. Pouvant pratiquer le télétravail, ils ont été moins sujets à des pertes de revenus que les travailleurs indépendants ou les ouvriers. Par ailleurs, les urbains consomment plus en loisirs, en restauration et en transports que les ruraux. Avant, pendant et après le confinement, l’effort d’épargne est concentré chez les ménages les plus aisés.

Le Coin de l’agenda économique

Dimanche 30 août

Au Japon, il faudra suivre les résultats du commerce en détail et de la production industrielle du mois de juillet.

Lundi 31 août

Au Japon, le taux de chômage, les commandes de construction et les mises en chantier en juillet seront communiquées. Par ailleurs, Les dépenses en capital au deuxième trimestre seront publiées par le Ministère des Finances du Japon. Toujours au Japon, il faudra suivre les résultats de l’Indice de confiance des consommateurs d’août.

L’indice des prix à la consommation d’août sera communiqué en Italie et en Espagne et en Allemagne.

En Italie, le résultat du PIB au deuxième trimestre sera confirmé par l’institut national statistique.

Aux États-Unis, l’indice des Directeurs d’achat (PMI) de Chicago et l’indice manufacturier de la Fed de Dallas d’août seront publiés.

En Chine, le PMI non manufacturier et le NBS-PMI manufacturier d’août seront connus.

Mardi 1er septembre

En zone euro, seront communiqués par Eurostat le taux de chômage dans les pays membres des deux zones en juillet et une estimation rapide inflation zone euro en août.

Au Royaume–Uni, aux États-Unis et pour les pays de la zone euro seront communiqués les résultats définitifs du Markit – PMI manufacturier d’août.

Au Royaume-Uni, sont par ailleurs attendus les résultats de l’évolution des crédits à la consommation et du prêt net aux particuliers en juillet. Sera également attendu la publication du BRC – Indice des Prix des Magasins de juillet.

Aux États-Unis, il faudra suivre les résultats des indices ISM Manufacturier, ISM Manufacturing Employment Index, ISM Manufacturing New Orders Index et ISM prix payés d’août. Seront par ailleurs publiées les dépenses de construction en juillet et les ventes totales de véhicules du mois d’ août.

Mercredi 2 septembre

En France, INSEE publiera les résultats d’août des immatriculations de véhicules neufs.

En Allemagne, les résultats des ventes au détail du mois de juillet seront publiés.

Eurostat communiquera l’indice des prix à la production industrielle de juillet pour les États membres de l’Union européenne.

Aux États-Unis, il faudra suivre les commandes d’usine en juillet, l’indicateur permettant de mesurer les fluctuations d’emploi du mois d’août et l’indice ISM de New York d’août.

Au Royaume-Uni, est attendue la publication par le Comité du Trésor du Rapport sur l’inflation. Sera par ailleurs publiée ce jour, l’évolution, du mois d’août, du prix des Maisons Nationwide.

Jeudi 3 septembre

L’indice PMI des services de Markit d’août sera connu au Japon.

En Chine sera publié le PMI Manufacturier Caixin d’août.

L’indice PMI des services et l’indice PMI Composite Markit d’août seront publiés pour les pays membres de l’Union Européenne, le Royaume-Uni et les États-Unis.

Eurostat communiquera les résultats des ventes au détail du mois de juillet pour la zone euro et l’Union Européenne.

Aux États-Unis, les informations relatives au nombre de licenciements annoncés par industrie et par région du mois d’août seront connues.

Vendredi 4 septembre

En France, la direction du budget publiera dans un communiqué la situation mensuelle budgétaire de l’État et la Banque de France communiquera les résultats mensuels des balances de paiements du mois de juillet.

En Allemagne, les résultats des commandes d’usines du mois de juillet seront publiés.

Aux États-Unis, le taux de chômage en août sera connu. Il faudra suivre les données relatives à l’emploi non agricole, au revenu horaire moyen et aux taux de participation au marché du travail du mois d’août.

Au Royaume-Uni, le résultat du PMI Construction d’août sera connu.

Le Coin des Epargnants du 28 août 2020 : la FED fait le bonheur des investisseurs « actions »

Le tableau financier de la semaine

| Résultats 28 août 2020 | Évolution Sur 5 jours | Résultats 31 déc. 2019 | |

| CAC 40 | 5 002,94 | +2,18 % | 5 978,06 |

| Dow Jones | 28 653,87 | +2,59 % | 28 538,44 |

| Nasdaq | 11 695,63 | +3,39 % | 8 972,60 |

| Dax Allemand | 13 033,20 | +2,10 % | 13 249,01 |

| Footsie | 5 963,57 | -0,64 % | 7 542,44 |

| Euro Stoxx 50 | 3 315,54 | +1,71 % | 3 745,15 |

| Nikkei 225 | 22 882,65 | -0,16 % | 23 656,62 |

| Shanghai Composite | 3 403,81 | +0,68 % | 3 050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,103 % | +0,102 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,402 % | +0,107 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | 0,736 % | +0,098 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,1887 | +0,78 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 965,280 | +1,27 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 45,720 | +3,35 % | 66,300 |

Le Cercle de l’Épargne – données CDC

Des signes manifestes de reprise

Les investisseurs, cette semaine, se sont réjouis de la confirmation de la reprise en Europe et aux Etats-Unis. En France, la consommation de biens a retrouvé son niveau d’avant crise. Aux Etats-Unis, les dépenses des ménages ont augmenté de 1,9 % aux en juillet, contre +1,6% attendu par le consensus. Dans le même temps, leurs revenus ont progressé de 0,4 %, contre une baisse de 0,2 % anticipée. L’indice définitif de la confiance des ménages tel que calculé par l’université du Michigan est ressorti un peu au-delà des attentes pour le même mois, à 74,1 points, contre 72,8 attendus par les analystes. Par ailleurs, dans différents pays, les gouvernements préparent des plans de relance qui devraient commencer à doper la croissance d’ici la fin de l’année.

Les investisseurs ont très bien reçu le message de la FED concernant l’inflation. La garantie du maintien sur longue période des taux bas a favorisé le cours des actions en particulier américaines.

L’inflation n’est plus une priorité pour la FED

Le jeudi 27 août 2020, la banque centrale américaine a annoncé que l’objectif numéro 1 n’était plus la maîtrise de l’inflation mais l’emploi. Cette décision en pleine crise sanitaire marque une rupture. Depuis la fin des années 1970, avec l’arrivée de Paul Volcker à la tête de la banque centrale américaine, la Fed, la lutte contre l’inflation constituait la clef de voute de la politique monétaire. A l’époque, celle-ci dépassait aisément les 10 % par an. L’inflation aux États-Unis peut désormais rester au-dessus de l’objectif de 2% « pendant un certain temps », explique le Président de la FED, Jerome Powell, sans que cela n’entraîne une augmentation des taux directeurs. Toujours selon la FED, « l’objectif principal est de faire en sorte que les classes populaires et les classes moyennes puissent se rapprocher du marché du travail ». Cette décision a pour le moment peu d’incidence compte tenu de la faiblesse structurelle de l’inflation. Simplement, elle confirme que les banques centrales compte tenu du niveau de l’endettement des agents économiques ne pourront pas relever les taux dans les prochains mois voire années.

La Banque centrale européenne pourrait suivre la FED tant pour des raisons politiques, économiques et sociales. Par ailleurs, un décalage d’analyse entre les deux grandes banques centrales pourrait conduire à une appréciation de l’euro, ce qui serait contreproductif pour les échanges et la croissance européenne.

Le Plan d’Epargne Retraite traverse la crise avec succès

Lancée officiellement le 1er octobre 2019, la commercialisation du nouveau Plan d’Epargne Retraite aurait pu pâtir de la crise sanitaire. Si les souscriptions ont été plus rares durant le confinement, elles sont en hausse depuis. Selon la Fédération Française de l’Assurance, citée par le Figaro, près de 210 000 contrats individuels (PERin) ont été souscrits entre le mois d’octobre et la fin juin. L’encours du PER a atteint plus de 1,5 milliard d’euros. 84.000 Perin avaient été ouverts entre le 1er octobre et le 31 décembre. Ces bons résultats démontrent l’appétence des ménages pour un produit retraite qui permet par ailleurs de réorienter l’épargne vers des placements « actions ». Cet essor du PER intervient au moment où l’assurance vie connaît une phase de légère décollecte.

Les ménages en mode épargne même pendant les vacances

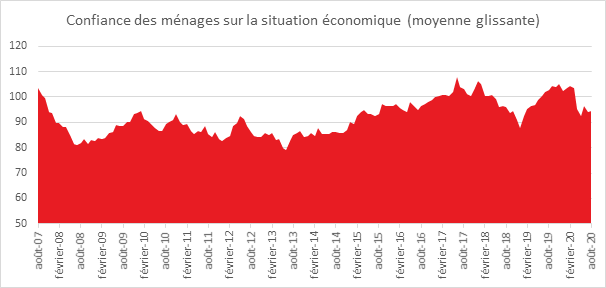

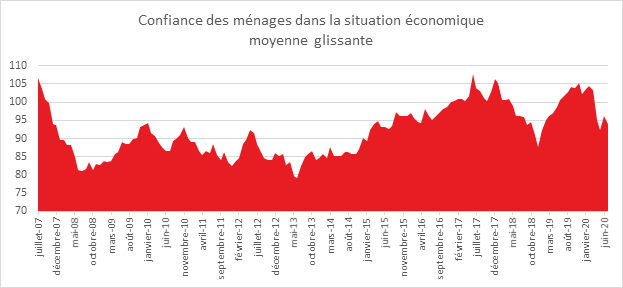

Selon la dernière enquête de l’INSEE sur le moral des ménages, celui est stable en août. En revanche, même si les Français commencent à avoir des doutes sur leurs moyens financiers dans les prochains mois, ils estiment qu’il est nécessaire de maintenir un fort effort d’épargne.

Moral stable en août

En août 2020, la confiance des ménages dans la situation économique est stable : l’indicateur qui la synthétise se maintient à 94, en dessous de sa moyenne de longue période (100). Les incertitudes liées à la pandémie et à la situation économique expliquent, sans nul doute, ce résultat mitigé.

Modération dans les achats

Selon l’INSEE, en août, la proportion de ménages considérant qu’il est opportun de faire des achats importants diminue. Le solde correspondant perd 4 points par rapport au mois précédent, et demeure inférieur à sa moyenne de longue période. L’effet rattrapage a été modeste et temporaire. La crainte d’une chute des revenus à la rentrée et du chômage pèse sur la consommation.

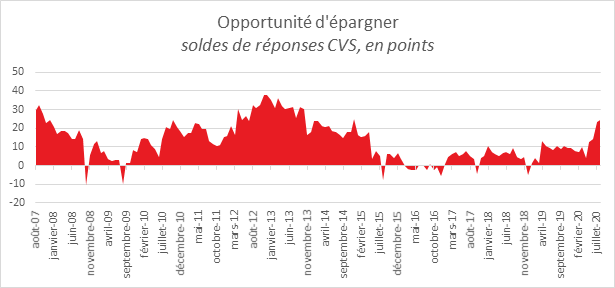

L’épargne toujours et toujours

En août, le solde d’opinion des ménages sur leur capacité d’épargne future diminue. Il perd 4 points mais se maintient bien au-dessus de sa moyenne de longue période. De même, le solde d’opinion des ménages sur leur capacité d’épargne actuelle baisse de 2 points mais reste bien au-dessus de sa moyenne de long terme. Ces deux indices avaient fortement augmenté durant le confinement. Ils n’ont pas retrouvé leur niveau d’avant crise.

La part des ménages estimant qu’il est opportun d’épargner augmente de nouveau. Le solde correspondant gagne 1 point et se situe nettement au-dessus de sa moyenne de longue période. Cette volonté manifeste d’épargner se traduit par les fortes collectes du Livret A et la hausse de l’encours des dépôts à vue.

En août, la part des ménages considérant que le niveau de vie en France s’est amélioré au cours des douze derniers mois augmente légèrement. Le solde correspondant gagne 2 points mais reste largement en dessous de sa moyenne de longue période. Le solde d’opinion des ménages sur le niveau de vie futur en France est stable et demeure très en dessous de sa moyenne de longue période. Les ménages estimant que les prix ont augmenté au cours des douze derniers mois sont plus nombreux que le mois précédent : le solde correspondant gagne 11 points et rejoint sa moyenne de longue période.

Les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont en revanche moins nombreux que le mois précédent : le solde correspondant perd 3 points. Il reste néanmoins au-dessus de sa moyenne de longue période.

Les craintes des ménages concernant l’évolution du chômage baissent en août mais demeurent à un niveau élevé.

Les Parisiens ont épargné durant le confinement

Faute de pouvoir aller dans les restaurants, de fréquenter les salles de spectacle, les Parisiens ont durant le confinement de l’argent de côté. Sur le premier semestre 2020, chaque ménage à Paris a mis de côté en moyenne 5346 euros contre 1265 euros pour l’ensemble de la France. .

Le patrimoine financier placé par les habitants de la capitale sur les divers produits d’épargne proposés par les banques (Livret A, LDD, PEL, PEA, comptes à terme…) est passée de 206,3 à 212,4 milliards d’euros durant les six premiers mois de l’année. Cette hausse de 3%, qui ne prend pas en compte l’épargne placée en assurance–vie. Les habitants des Hauts-de-Seine arrivent juste derrière, avec une hausse moyenne par ménage de 5175 euros. En revanche, en Creuse, le patrimoine des ménages est resté stable (2,1 milliards d’euros). Dans de nombreux autres départements (Ardennes, Aisne, Aude, Ariège, Pyrénées-Orientales…) la hausse est très modérée.

La proportion de cadres et professions libérales est plus importante à Paris que dans le reste de la France. Par ailleurs, la population parisienne a été peu concernée par le chômage partiel du fait avec le développement du télétravail assez facile à réaliser pour les emplois de services.

La population parisienne dotée d’un niveau de vie élevé dépense plus que la moyenne en loisirs. Les restrictions de transports et la fermeture des établissements culturels ont généré une épargne contrainte importante.

L’agenda économique et financier

Lundi 24 août

En Allemagne, l’indice des prix à l’importation de juillet et le rapport mensuel de la Bundesbank seront publiés.

Aux États-Unis, l’indice de l’activité nationale de la Fed de Chicago de juillet sera communiqué.

Mardi 25 août

En Allemagne, seront publiés les résultats du PIB au deuxième trimestre ainsi que les indices IFO climat des affaires, estimation courante et perspectives d’août.

Au Royaume-Uni, il faudra suivre les résultats de l’enquête CBI sur le Commerce de Distribution – réalisé du mois d’août.

Aux États-Unis, l’indice des prix des maisons et l’indice des prix des maisons S&P-Case-Shiller de juin seront connus, de même que l’indice manufacturier de la Fed de Richmond d’août. Seront par ailleurs communiqués les résultats des ventes de maisons neuves en juillet, la confiance des consommateurs ainsi que le stock de pétrole brut hebdomadaire API et l’indice Redbook au 21 août.

Au Japon, l’indice des prix des services intégrés (CSPI) de juillet sera publié par la Banque du Japon. Il mesure les prix des services échangés entre entreprises

Mercredi 26 août

En France, l’INSEE publiera, les données relatives aux créations d’entreprises en juillet, les résultats de l’enquête mensuelle de conjoncture auprès des ménages d’août 2020.

Aux États-Unis, seront communiqués les résultats des nouveaux contrats hypothécaires au 21 août, les commandes de biens durables du mois de juillet.

Au Japon, l’indice coïncident et l’indice économique avancé de juin seront publiés.

Jeudi 27 août

En France, les enquêtes mensuelles de conjoncture d’août 2020 dans le commerce de détail et le commerce et la réparation automobiles, dans l’industrie, dans l’industrie du bâtiment et dans les services seront publiées par l’INSEE. Par ailleurs l’INSEE communiquera les résultats de l’indicateur de climat des affaires et de retournement conjoncturel et les résultats de l’enquête sur les investissements dans l’industrie d’août 2020.

En Italie, il faudra suivre les résultats des ventes et des commandes industrielles en juin publiées par l’Institut national de la statistique.

Au Japon, seront publiés l’indice de la Production Tous Secteurs Industriels de juin et l’indice des Prix à la Consommation de Tokyo d’août.

Vendredi 28 août

En France, les résultats détaillés des comptes nationaux au deuxième trimestre avec la confirmation du PIB constaté sur la période considérée seront publiés par l’INSEE. Seront par ailleurs communiqués les dépenses de consommation des ménages en biens et les constructions de logements en juillet 2020. L’INSEE publiera également l’indice de prix de production et d’importation de l’industrie et les résultats provisoires de l’Indice des prix à la consommation de juillet.

La Commission européenne publiera pour l’Union européenne et la zone euro les indicateurs avancés qui mesurent la confiance des consommateurs et la confiance dans l’industrie du mois d’ août.

En Allemagne, l’enquête GfK sur la confiance des consommateurs en septembre sera publiée. Seront par ailleurs connus l’indice des prix à la consommation et l’indice harmonisé des prix à la consommation d’août.

En Italie, il faudra suivre l’indice de prix à la production de juillet et les résultats de la confiance dans les entreprises en août.

Aux Royaume-Unis, la valeur des prix des Maisons Nationwide du mois d’août sera publiée.

Aux États-Unis, il faudra suivre les résultats, en juillet, des stocks de gros, des dépenses et des revenus personnels. L’indice de confiance des consommateurs Reuters/Michigan d’août et le décompte des forages pétrolier US Baker Hughes seront par ailleurs communiqués.

Dimanche 30 août

En Chine, le PMI non manufacturier et le NBS-PMI manufacturier d’août seront connus.

Au Japon, il faudra suivre les résultats du commerce en détail et de la production industrielle du mois de juillet.

Lundi 31 août

Au Japon, les commandes de construction et les mises en chantier en juillet seront communiquées. Par ailleurs, Les dépenses en capital au deuxième trimestre seront publiées par le Ministère des Finances du Japon.

La Commission européenne communiquera l’indicateur du climat des affaires, l’indicateur du sentiment des service et l’indicateur du climat économique d’aoûtpour la zone euro.

L’indice des prix à la consommation d’août sera communiqué en Italie et en Espagne.

En Italie, le résultat du PIB au deuxième trimestre sera confirmé par l’institut national statistique.

Aux États-Unis, l’indice des Directeurs d’achat (PMI) de Chicago et l’indice manufacturier de la Fed de Dallas d’août seront publiés.

Mardi 1er septembre

En zone euro, seront communiqués par Eurostat le taux de chômage dans les pays membres des deux zones en juillet et indice des prix à la consommation d’août.

Au Royaume–Uni, aux États-Unis et pour les pays de la zone euro seront communiqués les résultats définitifs du Markit – PMI manufacturier d’août.

Au Royaume-Uni, sont par ailleurs attendus les résultats de l’évolution des crédits à la consommation et du prêt net aux particuliers en juillet. Sera également attendu la publication du BRC – Indice des Prix des Magasins de juillet.

Aux États-Unis, il faudra suivre les résultats des indices ISM Manufacturier, ISM Manufacturing Employment Index, ISM Manufacturing New Orders Index et ISM prix payés d’août. Seront par ailleurs publiées les dépenses de construction en juillet et les ventes totales de véhicules du mois d’ août.

Mercredi 2 septembre

En France, INSEE publiera les résultats en août des immatriculations de véhicules neufs.

En Allemagne, les résultats des ventes au détail du mois de juillet seront publiés.

Eurostat communiquera l’indice des prix à la production de juillet pour les États membres de l’Union européenne.

Aux États-Unis, il faudra suivre les commandes d’usine en juillet, l’indicateur permettant de mesurer les fluctuations d’emploi en août et l’indice ISM de New York d’août.

Au Royaume-Uni, le résultat du PMI Construction d’août sera connu.

Jeudi 3 septembre

Le PMI Manufacturier Nikkei d’août sera connu au Japon.

En Chine sera publié le PMI Manufacturier Caixin d’août.

En Allemagne, il faudra suivre les résultats de la production industrielle en juillet.

Eurostat communiquera les résultats des ventes au détail du mois de juillet pour la zone euro et l’Union Européenne.

L’indice PMI des services et l’indice PMI Composite Markit d’août seront publiés pour les pays membres de l’Union Européenne, le Royaume-Uni et les États-Unis.

Aux États-Unis, les informations relatives au nombre de licenciements annoncés par industrie et par région du mois d’août seront connues.

Vendredi 4 septembre

En France, la direction du budget publiera dans un communiqué la situation mensuelle budgétaire de l’État et la Banque de France communiquera les résultats mensuels des balances de paiements du mois de juillet.

En Allemagne, les résultats des commandes d’usines du mois de juillet seront publiés.

Aux États-Unis, le taux de chômage en août sera connu. Il faudra suivre les données relatives à l’emploi non agricole, au revenu horaire moyen et aux taux de participation au marché du travail du mois d’août.

Le Coin des Epargnants du 21 août 2020 : quand les GAFAM mènent la danse

Le tableau financier de la semaine

| Résultats 21 août 20 | Évolution Sur 5 jours | Résultats 31 déc. 2019 | |

| CAC 40 | 4 896,33 | -1,34 % | 5 978,06 |

| Dow Jones | 27 930,33 | +0,00 % | 28 538,44 |

| Nasdaq | 11 311,80 | +2,65 % | 8 972,60 |

| Dax Allemand | 12 764,80 | -1,06 % | 13 249,01 |

| Footsie | 6 001,89 | -1,45 % | 7 542,44 |

| Euro Stoxx 50 | 3 259,75 | -1,37 % | 3 745,15 |

| Nikkei 225 | 22 920,30 | -1,58 % | 23 656,62 |

| Shanghai Composite | 3 380,68 | +0,61 % | 3 050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,205 % | -0,073 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,509 % | -0,086 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | 0,638 % | -0,057 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,1778 | -0,51 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 940,598 | -0,18 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 44,040 | -1,98 % | 66,300 |

Doutes en Europe, records aux Etats-Unis

Les indices PMI du mois d’août élaborés à partir des réponses des directeurs d’achat sont mauvais en Europe. En France, la composante manufacturière de cet indice PMI est repassée en-dessous de 50, signal d’un retour de la contraction de l’économie. Il était de 52,4 points en juillet et était attendu à 53 points pour août. La composante des services baisse également de 57,3 à 51,9 points. L’indice composite, qui agrège les deux composantes, revient de 57,3 à 51,7 points. L’Allemagne enregistre également une dégradation mais celle-ci est moins évère qu’en France. L’indice pour l’industrie est à 53 points, au-delà des anticipations (52,3 points) et en augmentation par rapport à juillet (51). En revanche, l’indice des services a fléchi à 50,8 points contre 55,2 espéré par les analystes et 55,6 le mois précédent. L’indice composite revient de 55,3 à 53,7 points d’un mois sur l’autre. Pour l’ensemble de la zone euro, l’indice PMI passe de 54,9 à 51,6 points. La composante manufacturière résiste à 51,7, contre 51,8 en juillet mais celle des services plonge de 54,7 à 50,1 points. Les mauvais résultats européens et la résurgence de l’épidémie ont pesé, cette semaine » sur les indices « actions ». Aux Etats-Unis, la publication des PMI « flash » montre que la croissance de l’activité du secteur privé est remontée à son plus haut niveau depuis début 2019. Dans ce contexte, plusieurs indices boursiers américains ont battu, cette semaine des records. L’indice S&P élargi des 500 premières capitalisations a ainsi dépassé son précédent record du 19 février, en venant se rapprochant des 3 400 points en séance. Cet indice a gagné 55% par rapport au point-bas du 21 mars. Les valeurs technologiques sont responsables de ce rebond qui fait fi de la situation sanitaire. Les Gafam sont considérés comme des valeurs de « confinement », à l’heure où la distanciation sociale et les mesures de restrictions de circulation sont de mise. Mercredi 19 août, Apple est devenue la première entreprise américaine à dépasser les 2 000 milliards de dollars de capitalisation boursière, deux ans seulement après avoir franchi le cap des 1 000 milliards. Cette progression des valeurs technologiques commence à inquiéter certains experts. La progression de la capitalisation d’Apple est, en grande partie, due au succès des applications qui offrent une position de rente à cette entreprise. Apple perçoit 30 % des revenus collectés par leur vente.

Les investisseurs restent, par ailleurs, optimistes sur l’élaboration pour le premier trimestre 2021 d’un futur vaccin ce qui provoque une augmentation du cours des actions des laboratoires pharmaceutiques.

Dans un contexte économique morose, les taux d’intérêt ont reculé à nouveau cette semaine. Le taux de l’obligation assimilable du Trésor français est passé en-dessous de -0,2 %.

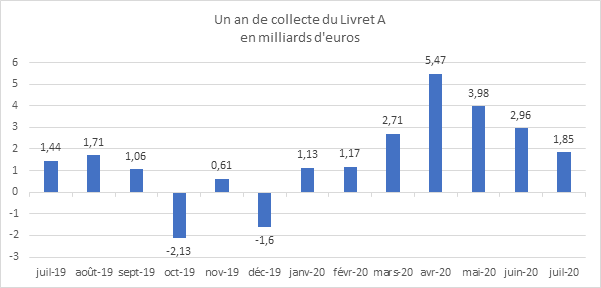

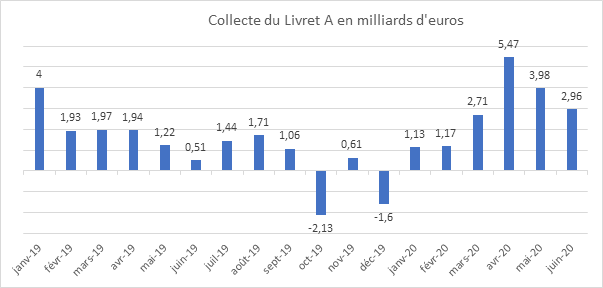

Le Livret A ne prend pas de vacances cet été

Le Livret A poursuit sur sa lancée avec une collecte, au mois de juillet, de 1,85 milliard d’euros qui est n néanmoins en retrait par rapport aux derniers mois (2,96 milliards d’euros en juin, 3,98 en mai et 5,46 en avril). Cette collecte n’en demeure pas moins supérieure à la moyenne des mois de juillet de ces dix dernières années (0,4 milliard d’euros en moyenne). Sur les sept premiers mois de l’année, la collecte cumulée atteint 22,25 milliards d’euros, ce qui constitue le meilleur résultat jamais enregistré par le Livret A.

Les années précédentes, le mois de juillet était un mois charnière ouvrant sur un semestre plus dépensier et moins épargne. Durant les six derniers mois de l’année, les ménages ont tendance à réduire leur effort d’épargne en raison des multiples dépenses à financer, vacances, rentrée scolaire et fêtes de fin d’année. Lors de ces dix dernières années, trois décollectes ont été enregistrées en juillet, en 2010, 2014 et en 2015. En 2010, la décollecte fait suite à un fort mouvement de collecte durant la crise financière. En 2014 et 2015, les décollectes interviennent avec les annonces de la baisse du taux du Livret A (passage de 1,25 à 1% le 1er août 2014 et à 0,75 % le 1er août 2015). En 2020, il n’y a pas d’effet taux sur les mois d’été, les pouvoirs publics ayant décidé de la maintenir à 0,5 point le 1er août, il avait été abaissé à 0,5 % le 1er février dernier avant le confinement.

En juillet 2020, les ménages ont continué à mettre de l’argent sur le Livret A et ne se sont pas engagés dans le dégonflement de leur poche d’épargne de précaution constituée durant le confinement. Le poids des incertitudes avec en perspective une rentrée difficile sur le terrain de l’économie les a conduits à renforcer leur épargne de court terme. Les ménages continuent ainsi à privilégier la sécurité et la liquidité en faisant l’impasse sur le rendement.

Les résultats du Livret A témoignent d’un haut niveau d’anxiété au sein de l’opinion publique et également un refus de s’engager sur le terrain de l’épargne de long terme. Ce comportement se traduit également par la hausse continue depuis le début de l’année des dépôts à vue (452 milliards d’euros à fin juin contre 411 milliards d’euros à fin février).

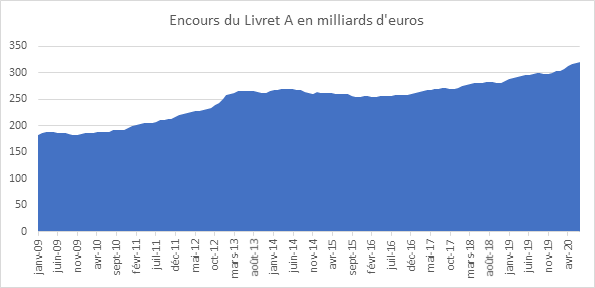

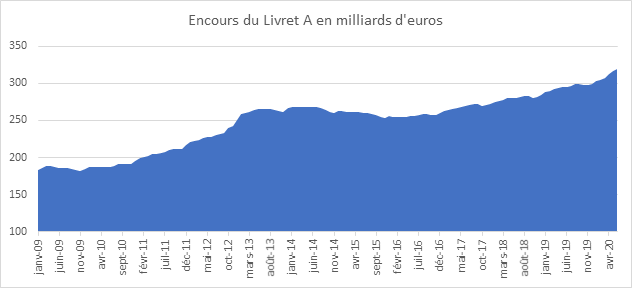

L’encours du Livret A atteint, de ce fait, un nouveau sommet historique à 320,8 milliards d’euros. Le Livret de développement durable et solidaire a, de son côté, également enregistré une collecte positive de 640 millions d’euros lui permettant également de battre un record d’encours à 118,7 milliards d’euros.

Les craintes de deuxième vague et les menaces sur l’emploi devraient conduire à maintenir un fort volant d’épargne de précaution, favorisé pour le moment par le maintien du pouvoir d’achat des ménages comme l’a souligné récemment une étude de l’OCDE.

Le Coin de l’agenda

Dimanche 16 août

Au Royaume-Uni, il faudra suivre l’indice Rightmove du prix des maisons d’août.

Au Japon seront présentés, pour le deuxième trimestre, les résultats du PIB et du déflateur PIB qui mesure la variation des prix des biens et services finaux.

Lundi 17 août

Réunion de l’Eurogroupe.

En zone euro sera par ailleurs publié l’indice des prix à la consommation de juillet.

Aux États-Unis, la FED de New York présentera l’indice Manufacturier d’août. L’Indice NAHB du Marché Immobilier du mois d’août sera également publié.

Au Japon, les résultats, du mois de juin, de la production industrielle et du taux d’utilisation des capacités de production seront connus.

Mardi 18 août

Une réunion du Conseil des Affaires économiques et financières rassemblant les ministres des Finances des 27 Etats membres de l’Union européenne est programmée.

L’INSEE publiera pour la France, les chiffres de la commercialisation de logements neufs sur le deuxième trimestre.

Aux États-Unis, seront publiés les résultats des mises en chantier et des permis de construire accordés du mois de juillet.

Au Japon, les statistiques des commandes de Biens d’équipement du mois de juin seront communiquées.

Mercredi 19 août

Eurostat communiquera pour la zone euro les résultats de l’inflation (IPCH) en juillet.

En Italie, l’Institut national de la statistique publiera les résultats de l’enquête sur la confiance des entreprises du mois d’août.

Au Royaume-Uni, l’indice des prix à la consommation, l’indice des prix à la production, l’indice des prix de détail de juillet seront publiés ainsi que l’indice DCLG du Prix des Maisons de juin.

Jeudi 20 août

Pour la zone euro, Eurostat présentera les résultats de la production dans le secteur de la construction du mois de juin.

En Allemagne, sera présenté l’indice des prix à la production de juillet et l’enquête sur la confiance des consommateurs du mois de septembre seront publiée.

Au Royaume-Uni, publication des chiffres des ventes au détail en juillet et de l’Enquête CBI sur les Tendances Industrielles – Commandes du mois d’août.

Aux États-Unis, il faudra suivre les résultats de l’enquête de la Fed de Philadelphie pour le Secteur Manufacturier du mois d’août.

Au Japon, seront publiés l’IPC National Hors Alimentation et Energie et l’IPC National Hors Produits Frais du mois de juillet.

Vendredi 21 août

La commission européenne communiquera pour l’Union européenne sur la confiance des consommateurs en août.

En France, en Allemagne, pour l’ensemble des pays membres de la zone euro et aux États-Unis, il faudra suivre les résultats du Markit-PMI manufacturier, du PMI des services de Markit et du PMI composite de Markit du mois d’août.

Aux États-Unis, seront par ailleurs publiés les données sur les ventes de maisons existantes en juillet et le décompte des forages pétrolier US Baker Hughes

et au Royaume-Uni, sont attendus la publication du Markit-PMI manufacturier et du PMI des services de Markit du mois d’août.

Au Japon, le PMI manufacturier Nikkei du mois d’août sera publié ainsi que l’indice des prix à la consommation nationale du mois de juillet.

Le Coin des Epargnants du 15 août 2020 :à la recherche du bon cap !

Le tableau financier de la semaine

| Résultats 14 août 20 | Évolution Sur 5 jours | Résultats 31 déc. 2019 | |

| CAC 40 | 4 962,93 | +1,50 % | 5 978,06 |

| Dow Jones | 27 931,02 | +1,81 % | 28 538,44 |

| Nasdaq | 11 019,30 | +0,08 % | 8 972,60 |

| Dax Allemand | 12 901,34 | +1,79 % | 13 249,01 |

| Footsie | 6 090,04 | +0,96 % | 7 542,44 |

| Euro Stoxx 50 | 3 305,05 | +1,61 % | 3 745,15 |

| Nikkei 225 | 23 289,36 | +4,30 % | 23 656,62 |

| Shanghai Composite | 3 360,10 | +0,18 % | 3 050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,132% | +0,117 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,423 % | +0,087 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | 0,695 % | +0,137 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,1834 | +0,42 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 936,314 | -4,77 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 44,680 | +0,02 % | 66,300 |

Marchés, une semaine en dents de scie

Après un début de semaine euphorique, les indices boursiers se sont retournés jeudi avec la publication de plusieurs mauvais résultats économiques et la recrudescence de l’épidémie, notamment en France et en Espagne.

En Chine, les achats des ménages du mois de juillet ont déçu. Les ventes au détail sont en recul de -1,1% sur un an, le mois dernier, après une baisse de -1,8% en juin quand le consensus espérait une hausse de +0,1 %. Depuis le début de l’année, le recul atteint -9,9 %. Du côté de la production industrielle, la progression a été inférieure aux attentes, +4,8 %, contre +5,2 % escomptée.

Aux Etats-Unis, les ventes au détail n’ont progressé que de +1,2 % en juillet, soit moins qu’attendu (+2%), mais la « contre-performance » est imputable avant tout au secteur automobile. En l’excluant, les ventes au détail augmentent de +1,9 %, dépassant les prévisions (1,2 %). Également au-dessus des attentes, l’indice préliminaire de l’Université du Michigan mesurant la confiance du consommateur est ressorti à 72,8 en août (consensus : 72), mais il reste proche des 72,5 points du mois précédent. Les investisseurs attendent toujours un accord entre Républicains et Démocrates sur le plan de relance. La présidente de la Chambre des représentants, la Démocrate Nancy Pelosi, a déclaré qu’elle ne reprendrait pas les discussions tant que les Républicains n’auraient pas augmenté leur offre d’aide de 1 000 milliards de dollars.

La résurgence de la crise sanitaire a porté atteinte au moral des investisseurs. L’instauration d’une quarantaine pour les personnes en provenance de France a été durement ressentie. Il n’y a pas que les Français dans le collimateur de Londres, Espagnols, Belges et Néerlandais se voient également imposer une quatorzaine. En rétorsion, la France applique la mise en quarantaine des personnes en provenance du Royaume-Uni. A cela s’ajoute l’absence de progrès concernant l’élaboration d’un accord commercial entre le Royaume-Uni et l’Union européenne. Par ailleurs, les tensions entre la Turquie et la Grèce, qui a reçu l’appui de la France, ont également pesé sur le cours des actions.

Dans ce climat assez lourd, les taux d’intérêt se sont légèrement tendus cette semaine. L’or qui avait atteint des sommets la semaine dernière a perdu 5 % ces cinq derniers jours. Les investisseurs qui avaient diminué leur encours en dollars y sont revenus aidés en cela par la remontée des taux.

Pétrole, un début de normalisation ?

Après des mois de recul, la production de pétrole des pays membres de l’OPEP est à nouveau en hausse, selon le rapport mensuel de l’organisation publié le 12 août dernier. Cette dernière a néanmoins révisé à la baisse ses projections de production sur l’année.

En juillet, les 13 pays de l’OPEP ont produit 23,17 millions de barils par jour (mbj), soit une hausse de 980 000 barils par jour par rapport au mois précédent. La majeure partie de cette progression vient de l’Arabie saoudite, qui a produit 8,4 mbj (+866 000 mbj). Les Émirats, le Koweït et l’Irak ont également augmenté leur production.

Les membres de l’OPEP et leurs alliés, dont la Russie, avaient reconduit en juillet leur engagement de baisse de la production entamée début mai pour soutenir des cours du brut déprimés par la chute de la demande liée à la pandémie de Covid-19. La production OPEP avait effectivement baissé en mai et juin.

L’OPEP a corrigé à la baisse ses prévisions afin de tenir compte de la baisse d’activité. En 2020, la consommation de pétrole ne devrait être que de 90,6 millions de barils jour contre plus de 100 millions en 2019. Pour 2021, l’organisation estime que la consommation pourrait atteindre 97,6 millions de barils jour. L’OPEP reste très prudente sur l’évolution des prix à court et moyen terme en raison des incertitudes économiques et sanitaires.

Les cours de pétrole sont en légère hausse du fait des dernières statistiques sur les stocks de pétrole aux États-Unis qui baissent plus rapidement que prévu. Ils ont reculé de 4,512 millions de barils lors de la semaine s’achevant le 7 août, quand les experts avaient prévu une baisse de 2,875 millions. Les stocks de distillé ont, eux, diminué de 2,322 millions de baril, là où le consensus avait considéré qu’ils augmentaient.

Un monde fourmis avec la Covid-19

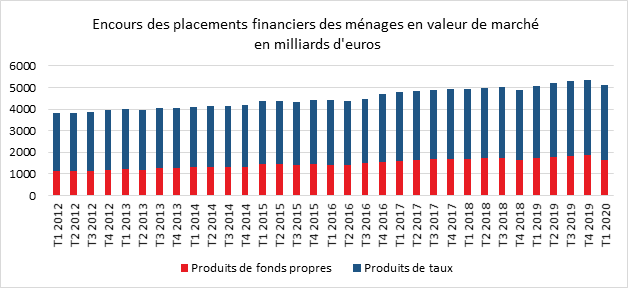

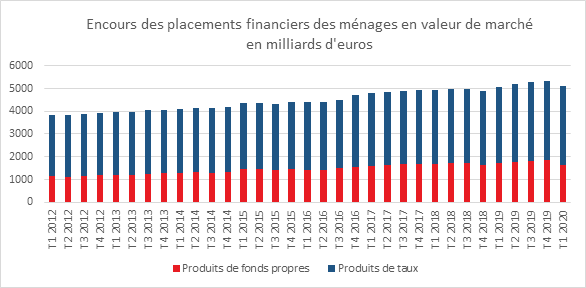

À la fin du premier trimestre 2020, le patrimoine financier des ménages s’élevait, selon la Banque de France, à 5 186,7 milliards d’euros. Soit une baisse par rapport au dernier trimestre 2019 (5 437,2 milliards d’euros) en lien avec la chute des cours des actions intervenue avec l’essor de l’épidémie de coronavirus au mois de mars.

Cercle de l’Épargne – Banque de France

Sans surprise, les dépôts à vue et le numéraire sont en forte hausse. Leur encours est passé du dernier trimestre 2019 au premier trimestre 2020 de 609,7 à 632 milliards d’euros. Celui des dépôts bancaires réglementaires a atteint au 1er trimestre 2020 1 051,8 milliards d’euros, contre 1 039 milliards d’euros au quatrième trimestre 2019. L’épargne réglementée (Livret A, LDDS, LEP, Livret Jeune) a progressé passant de 771,4 à 780,7 milliards d’euros.

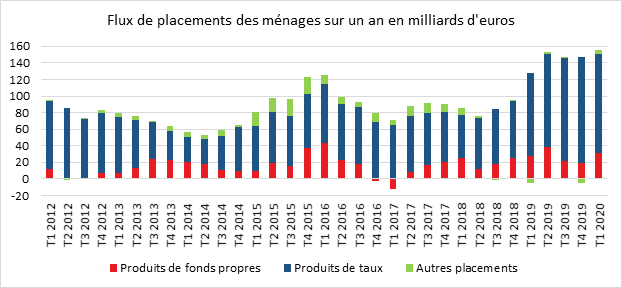

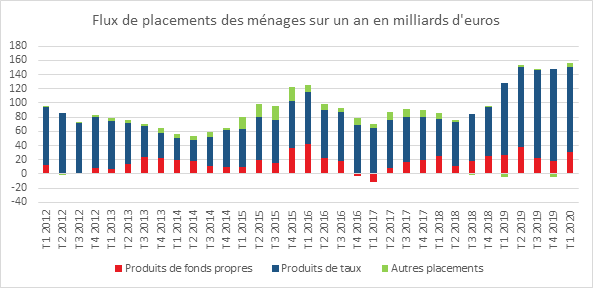

Les flux financiers des ménages qui ont amorcé un processus de hausse en 2018 sont au plus haut. Au cours du premier trimestre, le flux de placement s’est établi à 48,3 Mds, soit un renforcement de l’effort d’épargne, aussi bien relativement au trimestre précédent, qu’en glissement annuel avec un flux à 156,1 milliards, en augmentation de 13,1 milliards par rapport au glissement annuel observé au 4e trimestre 2019. Sur ces 48,3 milliards d’euros de flux, 26,7 se sont orientés vers les produits de taux et 18,6 vers les produits de fonds propres. Les actions cotées et les unités de compte ont recueilli plus de 10 milliards d’euros.

Cercle de l’Épargne – Banque de France

Les premiers résultats du deuxième trimestre confirment ceux du premier avec une augmentation du taux d’épargne en raison du confinement qui a réduit les possibilités de consommation des ménages. Les flux vers les produits bancaires rémunérés se sont élevés à 37,3 milliards d’euros dont 25,7 milliards d’euros pour l’épargne réglementée. L’assurance vie et l’épargne retraite en fonds euros ont enregistré une décollecte d’un milliard d’euros selon la Banque de France. En revanche, les unités de compte continuent à bénéficier de flux positif, +3,1 milliards d’euros au cours du deuxième trimestre.

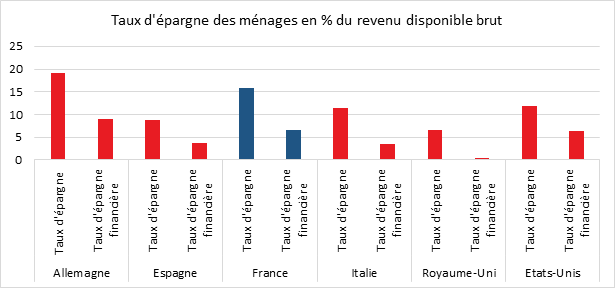

Au premier trimestre, le taux d’épargne des ménages français a atteint 15,7 % du revenu disponible brut, contre 14,6 % au dernier trimestre 2019. Ce taux devrait progresser plus fortement au deuxième trimestre. Dans tous les pays de la zone euro, le taux d’épargne est en forte hausse du fait des mesures restrictives qui ont été prises à la fin du premier trimestre. Le taux d’épargne financière progresse significativement en zone euro, de 4,1 % à 5,2 %, et notamment en France (de 5,1 % à 6,5 %). Il augmente également au Royaume-Uni et de façon plus modérée aux États-Unis.

L’épargne des ménages en pleine épidémie

A la fin du premier trimestre 2020, le patrimoine financier des ménages s’élevait, selon la Banque de France, à 5186,7 milliards d’euros en baisse par rapport au dernier trimestre 2019 (5 437,2 milliards d’euros) en lien avec la chute des cours des actions intervenue avec l’essor de l’épidémie de coronavirus au mois de mars.

Cercle de l’Epargne – Banque de France

Sans surprise, les dépôts à vue et le numéraire sont en forte hausse. Leur encours est passé du dernier trimestre 2019 au premier trimestre 2020 de 609,7 à 632 milliards d’euros. Celui des dépôts bancaires réglementaires a atteint au 1er trimestre 2020 1051,8 milliards d’euros, contre 1039 milliards d’euros au quatrième trimestre 2019. L’épargne réglementée (Livret A, LDDS, LEP, Livret Jeune) a progressé passant de 771,4 à 780,7 milliards d’euros.

Les flux financiers des ménages qui ont amorcé un processus de hausse en 2018 sont au plus haut. Au cours du premier trimestre, le flux de placement s’est établi à 48,3 Mds, soit un renforcement de l’effort d’épargne, aussi bien relativement au trimestre précédent, qu’en glissement annuel avec un flux à 156,1 milliards, en augmentation de 13,1 milliards par rapport au glissement annuel observé au 4e trimestre 2019. Sur ces 48,3 milliards d’euros de flux, 26,7 se sont orientés vers les produits de taux et 18,6 vers les produits de fonds propres. Les actions cotées et les unités de compte ont recueilli plus de 10 milliards d’euros.

Cercle de l’Epargne – Banque de France

Les premiers résultats du deuxième trimestre confirment ceux du premier avec une augmentation du taux d’épargne en raison du confinement qui a réduit les possibilités de consommation des ménages. Les flux vers les produits bancaires rémunérés se sont élevés à 37,3 milliards d’euros dont 25,7 milliards d’euros pour l’épargne réglementée. L’assurance vie et l’épargne retraite en fonds euros ont enregistré une décollecte d’un milliard d’euros selon la Banque de France. En revanche, les unités de compte continue à bénéficier de flux positif, +3,1 milliards d’euros au cours du deuxième trimestre.

Au premier trimestre, le taux d’épargne des ménages français a atteint 15,7 % du revenu disponible brut, contre 14,6 % au dernier trimestre 2019. Ce taux devrait progresser plus fortement au deuxième trimestre. Dans tous les pays de la zone euro, le taux d’épargne est en forte hausse du fait des mesures restrictives qui ont été prise à la fin du premier trimestre. Le taux d’épargne financière progresse significativement en zone euro, de 4,1 % à 5,2 %, et notamment en France (de 5,1 % à 6,5 %). Il augmente également au Royaume-Uni et de façon plus modérée aux États-Unis.

Le Coin de l’Agenda

Lundi 10 août

En zone euro, il faudra suivre les résultats de l’enquête Sentix – Confiance des Investisseurs du mois d’août.

Au Royaume-Uni, sera communiqué l’indice des Ventes au détail de juillet.

Aux États-Unis, seront communiqués les nouveaux emplois JOLTS en juin qui permettent de mesurer les ouvertures de postes aux États-Unis sur la période considérée.

En Chine, seront publiés l’indice de prix à la production et l’indice de prix à la consommation de juillet ainsi que les nouveaux prêts accordés sur le mois de juillet.

Mardi 11 août

En zone euro, seront présentés les résultats de l’Enquête ZEW – Sentiment Économique d’août.

En Allemagne, seront également publiés l’Enquête ZEW – sentiment économiques ainsi que l’Enquête ZEW – situation courante d’août.

Au Royaume-Uni, le taux de chômage du mois de juillet et le taux de chômage en juin au sens du BIT seront connus

Aux États-Unis, sont attendus les résultats de l’indice NFIB de l’optimisme des affaire, l’indice de prix à la production de juillet.

Au Japon seront publiés les résultats des Enquêtes Economy Watchers « prévisions » et « conditions actuelles » de juillet.

Mercredi 12 août

Au Royaume-Uni, le résultat du PIB en juin sera publié. Il faudra être par ailleurs attentif à la publication de l’indice des services de juin, aux résultats de la production industrielle et de la production manufacturière de juin ainsi qu’à ceux de l’investissement total des entreprises au deuxième trimestre. Sera également communiqué l’indice RICS du Prix des Maisons de juillet.

Eurostat publiera les chiffres de la production industrielle en zone euro et pour chaque pays membres.

En Italie, l’Institut national de la statistique communiquera l’indice des prix à la consommation de juillet.

Aux États-Unis, l’indice des prix à la consommation de juillet. La publication du Rapport USDA WASDE par le Département de l’agriculture des États-Unis, sur les estimations de l’offre et de la demande agricoles dans le monde est par ailleurs attendue.

Au Japon, l’indice des prix des marchandises de juillet sera publié.

Jeudi 13 août

En France, l’INSEE publiera les résultats du chômage au sens du BIT et indicateurs sur le marché du travail pour le deuxième trimestre 2020.

En Allemagne et en Espagne, l’IPC et l’HPC de juillet seront connus.

Vendredi 14 août

En France, seront communiqués les résultats définitifs de l’Indice des prix à la consommation de juillet.

Eurostat présentera pour l’Union européenne et la zone euro, une estimation rapide PIB et emploi pour le deuxième trimestre. Seront par ailleurs publiées les statistiques du commerce international de biens en juin permettant de fournir un éclairage sur part de l’UE sur les marchés d’importation et d’exportation mondiaux, le commerce intra-UE, les principaux partenaires commerciaux de l’UE et les catégories de produits à l’origine des échanges les plus importants pour l’UE.

Aux États-Unis seront communiquées les données relatives aux ventes au détail, à la production industrielle ainsi que le taux d’utilisation des Capacités de Production en juillet. Seront également publié les résultats de la productivité non agricole et aux coûts salariaux au deuxième trimestre, l’inventaires des affaires en juin et l’indice de confiance des consommateurs Reuters / Michigan d’août.

En Chine, les données relatives aux ventes au détail, à la production industrielle et à l’investissement urbain en juillet seront publiées.

Dimanche 16 août

Au Royaume-Uni, il faudra suivre l’indice Rightmove du prix des maisons d’août.

Au Japon seront présentés, pour le deuxième trimestre, les résultats du PIB et du déflateur PIB qui mesure la variation des prix des biens et services finaux.

Lundi 17 août

Réunion de l’Eurogroupe.

En zone euro sera par ailleurs publié l’indice des prix à la consommation de juillet.

En Allemagne sera présenté l’indice des prix à la production en juillet.

Aux États-Unis, la FED de New York présentera l’indice Manufacturier d’août. L’ Indice NAHB du Marché Immobilier du mois d’août sera également publié.

Au Japon, les résultats, en juin, de la production industrielle et du taux d’utilisation des capacités de production seront connus.

Mardi 18 août

L’INSEE publiera pour la France, les chiffres de la commercialisation de logements neufs sur le deuxième trimestre.

En Italie, les résultats mensuels des commandes industrielles seront connus pour le mois de juin.

Aux États-Unis, seront publiés les résultats des mises en chantier et des permis de construire accordés en juillet.

Au Japon, les statistiques des commandes de Biens d’équipement en juin seront communiquées.

Mercredi 19 août