Les ménages souhaitent toujours épargner

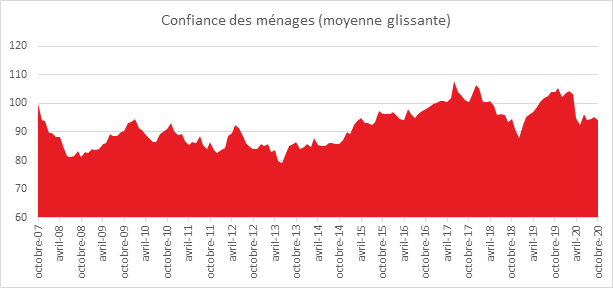

Avant les annonces de reconfinement prononcées par le Président de la République, la confiance des ménages dans la situation économique s’érodait. L’indicateur de l’INSEE mesurant cette confiance a perdu un point, en octobre par rapport à septembre. À 94, il retrouve son niveau de juillet et août et demeure en dessous de sa moyenne de longue période (100).

Cercle des Epargne – données INSEE

En octobre, les ménages sont moins optimistes sur leur situation financière future. L’indicateur est en baisse de trois points et repasse en dessous de sa moyenne de longue période. En revanche, le solde d’opinion des ménages relatif à leur situation financière passée est stable et se maintient au-dessus de sa moyenne de longue période.

Par ailleurs, la proportion de ménages estimant qu’il est opportun de faire des achats importants est stable. Le solde correspondant est malgré tout inférieur à sa moyenne de longue période.

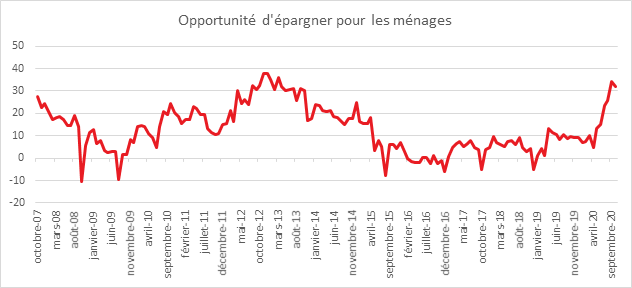

En octobre, la part des ménages estimant qu’il est opportun d’épargner est en baisse. Le solde correspondant perd deux points, mais demeure très au-dessus de sa moyenne de long terme. Le solde d’opinion des ménages sur leur capacité d’épargne future baisse quant à lui légèrement. Il perd un point et se maintient bien au-dessus de sa moyenne de longue période.

Cercle de l’Epargne – données INSEE

En octobre, la part des ménages qui considèrent que le niveau de vie en France va s’améliorer au cours des douze prochains mois diminue. En revanche, la part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois reste stable.

Les craintes des ménages concernant l’évolution du chômage s’accentuent un peu en octobre. Le solde correspondant augmente de deux points et demeure très au-dessus de sa moyenne de longue période.

Après la période l’estivale, les ménages au courant du mois d’octobre commençaient à rendre conscience de l’arrivée de la deuxième vague. Au regard de la situation sanitaire et économique, le moral des Français mesurés par l’INSEE peut apparaître comme relativement correct. Les mesures de soutien décidées par les pouvoirs publics peuvent expliquer cet état d’esprit qui néanmoins s’accompagne d’une forte défiance à l’égard de ces derniers. Quatre fois moins d’a

En septembre, les ménages se sont endettés tout en conservant un oeil sur la crise

Le rythme de constitution de dépôts bancaires par les ménages a de nouveau augmenté, selon la Banque de France en septembre (+ 5,4 milliards d’euros, contre + 3 milliards d’euros en août). Ce montant se rapproche néanmoins de celui qui avait cours avant la phase de confinement du printemps. De janvier 2017 à février 2020, le rythme mensuel de progression était de 5,9 milliards d’euros. Les Français n’ont pas réduit leur poche de liquidités après le premier confinement.

Les flux nets de crédits bancaires, après un mois de faible progression en août, ont repris en septembre le dynamisme observé de mai à juillet pour s’établir à 8,9 milliards d’euros, au-dessus de la moyenne pré-covid, de janvier 2017 à février 2020 (+ 6,2 milliards d’euros. Le crédit à la consommation contribue positivement en septembre (200 milions d’euros aux flux de crédit totaux, qui restent néanmoins portés principalement par le crédit à l’habitat (8,8 milliards d’euros. Au total, le flux net d’épargne bancaire (c’est-à-dire hors placements non bancaires, calculé comme la différence entre les dépôts y compris numéraire et les crédits) est négatif en septembre de 3,3 milliards d’euros pour la première fois depuis mars. Ce flux net entre mars et septembre atteint ainsi 83,3 milliards d’euros, en recul par rapport au cumul à fin août (86,6 milliards d’euros).

Le Coin de l’agenda économique et financier

Lundi 26 octobre

La Commission européenne publiera pour l’Union européenne et la zone euro les indicateurs avancés qui mesurent la confiance des consommateurs et la confiance dans l’industrie pour le mois d’octobre.

Le PIB pour le troisième trimestre en France sera connu.

Les indices IFO d’octobre sur la situation économique en Allemagne seront communiqués.

Publication de l’enquête pour le chômage au troisième trimestre 2020 en Espagne.

Aux États-Unis, il faudra suivre l’indice sur l’activité économique de la FED de Chicago pour le mois de septembre.

Mardi 27 octobre

L’indicateur de la masse monétaire M3 de la zone euro pour le mois de septembre et le troisième trimestre sera connu.

Aux États-Unis, l’indice manufacturier de la FED de Richmond d’octobre sera dévoilé.

Mercredi 28 octobre

Publication du niveau des stocks de gros en septembre aux États-Unis.

Jeudi 29 octobre

Décision sur les taux de la Banque centrale européenne (BCE). Conférence de presse de la BCE.

Le PIB pour le troisième trimestre dans la zone euro sera dévoilé par Eurostat.

Le taux de chômage pour le mois d’octobre en Allemagne sera connu tout comme le PIB allemand pour le troisième trimestre.

Publication en Italie de l’indice de confiance des consommateurs pour octobre.

Annonce par la Banque du Japon de sa décision sur les taux.

Le Ministère de l’économie, du Commerce et de l’industrie japonais dévoilera le niveau de la production industrielle en septembre.

Vendredi 30 octobre

Le PIB pour le troisième trimestre en Allemagne sera publié.

Le taux de chômage en Italie en septembre sera connu.

Lundi 2 novembre

Aux États-Unis, il faudra suivre les résultats des indices ISM Manufacturier, ISM Manufacturing Employment Index, ISM Manufacturing New Orders Index et ISM prix payés d’octobre.

Publication au Japon du PMI Manufactuier Nikkei pour le mois d’octobre.

La production industrielle en septembre sera publiée par l’Insee.

Mardi 3 novembre

La production industrielle en septembre en Allemagne sera dévoilée.

Election présidentielle américaine.

Mercredi 4 novembre

Les balances commerciales allemandes et américaines pour le mois d’octobre seront dévoilées.

L’indice PMI des services pour le mois d’octobre sera publié dans la zone euro, en France, en Allemagne, en Italie, en Espagne et au Royaume-Uni.

L’indice Markit- PMI composite pour le mois d’octobre sera publié dans la zone euro, en France, en Allemagne et aux États-Unis.

En Chine, le PMI des services Caixin pour le mois d’octobre sera donné.

Jeudi 5 novembre

Publication par la Bundesbank d’Allemagne de l’indicateur des commandes d’usine pour le mois de septembre.

Décision sur les taux de la Fed. Déclaration de la politique monétaire de la Fed et conférence de presse du Federal Open Market Committee (FOMC).

La production industrielle en septembre en Espagne sera dévoilée.

Publication du taux de chômage en octobre aux États-Unis. Le niveau des stocks des grossistes en septembre sera publié par le Bureau américain.

Samedi 7 novembre

La balance commerciale chinoise pour le mois d’octobre sera connue.

Lundi 9 novembre

L’indice Sentix relatif à la confiance des investisseurs dans la zone euro sera publié pour le mois de novembre.

Les réserves de change de la Chine pour le mois d’octobre seront connues.

Le Coin des Epargnants : préférence absolue pour la liquidité

Le tableau financier de la semaine

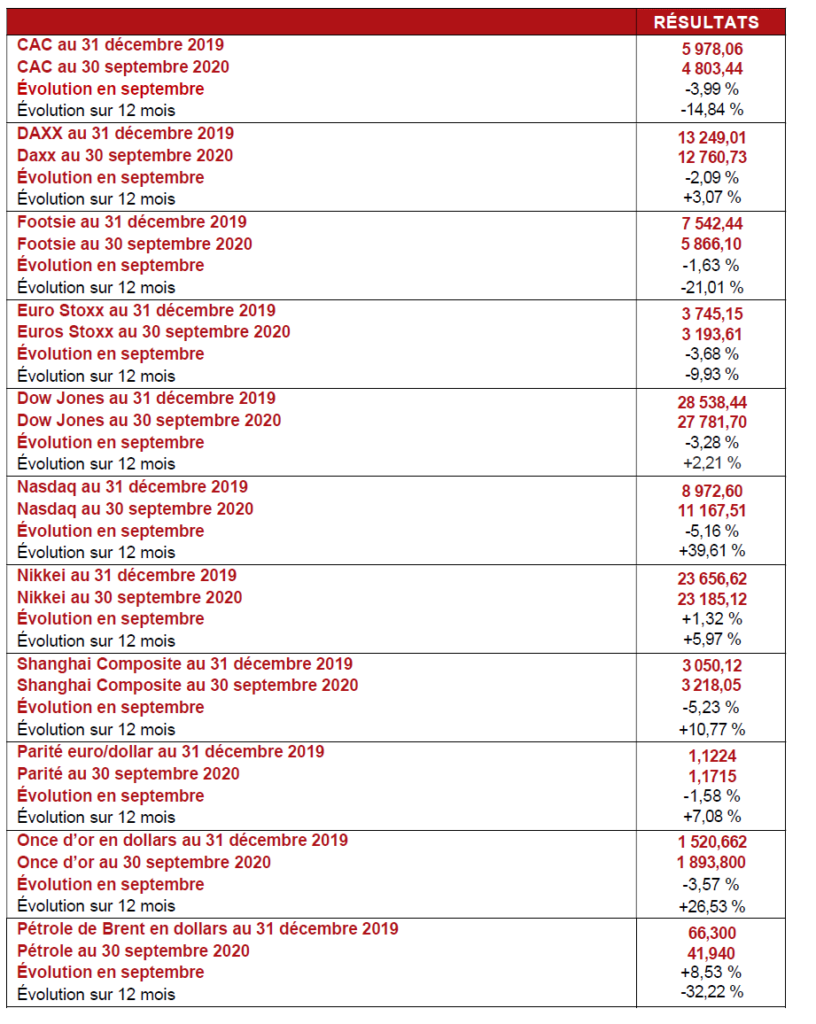

| Résultats 23 octobre 2020 | Évolution Sur 5 jours | Résultats 31 déc. 2019 | |

| CAC 40 | 4,909.64 | -0,53 % | 5 978,06 |

| Dow Jones | 28 335,57 | -0,95 % | 28 538,44 |

| Nasdaq | 11 548,28 | -1,06 % | 8 972,60 |

| Dax Allemand | 12 645,75 | -2,04 % | 13 249,01 |

| Footsie | 5 852,81 | -1,13 % | 7 542,44 |

| Euro Stoxx 50 | 3 198,86 | -1,44 % | 3 745,15 |

| Nikkei 225 | 23 516,59 | +0,45 % | 23 656,62 |

| Shanghai Composite | 3 276,98 | -0,72 % | 3 050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,300 % | +0,051 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,574 % | +0,052 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | 0,851 % | +0,102 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,1839 | +1,05 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 896,585 | -0,12 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 41,880 | -2,10 % | 66,300 |

Les investisseurs de plus en plus hésitants

La bourse de Paris a cédé du terrain les trois premiers jours de la semaine avec la succession de mauvaises nouvelles sur le plan de l’épidémie. La publication de résultats moins dégradés que prévus pour le troisième trimestre et de plusieurs indicateurs européens ainsi qu’américains ont rassuré les investisseurs qui récusent le scénario du pire, une croissance en W sur fond de reconfinement. Le CAC 40 sur la semaine ne lâche que 0,53 %.

L’indice PMI IHS Markit composite (synthèse entre l’industrie et les services) du secteur privé a progressé de 1,6 point 54,5 en octobre outre-Rhin, contre 53,2 attendu. L’accélération de la croissance de l’activité manufacturière à 58 points, au plus haut depuis début 2018, contrebalance en effet la contraction observée dans les services (48,9). Un chiffre supérieur à 50 traduit une croissance de l’activité, tandis qu’un indice inférieur signale une contraction. Aux Etats-Unis, le même indice composite PMI IHS Markit a progressé de 1,2 point à 55,5, soutenu aussi bien par l’activité manufacturière (53,2) que par celle des services (+1,4 point à 56).

Les taux d’intérêt sur les obligations d’Etat ont augmenté de 50 à 100 points de base. Aux Etats-Unis, entre la proximité des élections et l’accroissement attendu de la dette publique en raison de la conclusion d’un nouveau plan de relance, les taux ont vivement augmenté. Le mouvement est identique mais dans une moindre proportion en Europe, toujours en lien avec la reprise de l’épidémie qui devrait se traduire par une moindre croissance. Les investisseurs commencent à regarder avec plus d’attention le risque souverain. François Villeroy de Galhau, le Gouverneur de la Banque de France est alarmiste sur le sujet, « nous ne savons pas si, ni quand la tragédie – un choc de confiance majeur, par exemple – peut se produire. Mais nous savons avec certitude que l’augmentation de la dette publique est un risque croissant qui pèse sur nous, et encore plus sur nos enfants et nos petits-enfants ». Une dette publique élevée accroît mécaniquement la sensibilité des finances publiques à la hausse des taux d’intérêt due à un resserrement de la politique monétaire. L’abaissement du ratio de la dette sera un exercice d’autant plus difficile que le niveau de départ est élevé et que de mauvaises habitudes ont été prises. A un moment ou un autre, les investisseurs demanderont une prime de risque, qui poussera à la hausse les coûts d’emprunt et compliquera la stabilisation de la dette .Le risque n’est pas immédiat en raison des politiques mises en œuvre par les banques centrales. A la fin des processus de rachats, l’appréciation des risques changera. Certes, certains imaginent la poursuite sans fin des mécanismes de rachat ou l’inscription en dette perpétuelle des obligations ainsi rachetées. Quoi qu’il en soit, les Etats seront dans le futur en situation de fragilité en cas de survenue de récession compte tenu des niveaux atteints par l’endettement. Les marges de manœuvre seront réduites pour de nombreuses années.

Epargnants, un potentiel de déduction fiscale important en 2020

Les ménages français, après les vacances et malgré les dépenses de la rentrée scolaire continuent à renforcer leur poche d’épargne de précaution. Le Livret A reste avec les dépôts à vue le principal bénéficiaire de cette propension quand l’assurance vie demeure en retrait sans connaître de réelle remise en cause.

Le Livret A toujours en pointe

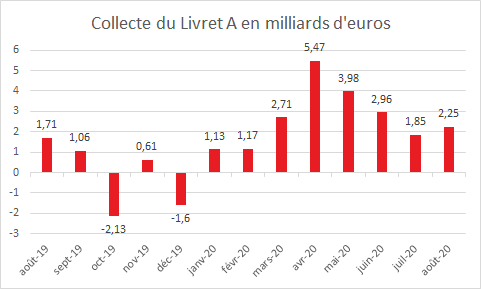

Au mois de septembre, pour la neuvième fois consécutive, le Livret A enregistre, selon la Caisse des Dépôts et Consignation, une collecte positive de 1,26 milliard d’euros. Ce résultat est en retrait par rapport à celui du mois d’août, 2,25 milliards d’euros, mais proche de celui du mois de septembre 2019 (1,06 milliard d’euros). Progressivement, le Livret A retrouve ainsi son rythme normal de collecte. Ce recul intervient après un semestre de forte collecte générée par le confinement et la chute de la consommation qui en a résulté. Ce retour à la normale est encore plus marqué pour le LDDS dont la collecte n’est que de 200 millions d’euros en septembre contre 600 millions en août. L’année dernière, en septembre, ce produit avait connu une décollecte de 40 millions d’euros. Le mois de septembre était traditionnellement un mauvais mois pour l’épargne réglementée. Le Livret A a enregistré cinq décollectes en dix ans. Septembre est synonyme de rentrée scolaire et s’accompagne de dépenses incontournables pour les ménages qui sont donc amenés à puiser dans leur épargne de court terme. Jusqu’en 2018, le versement du dernier tiers de l’impôt sur le revenu pesait également sur les résultats du mois de septembre. Le résultat de cette année souligne le souhait des ménages de disposer d’un montant important de liquidités afin de faire face à toute menace. Cette volonté était déjà l’œuvre en 2019, année post gilets jaunes et année de réforme des retraites. Ces deux évènements déstabilisants pour une partie de l’opinion avaient entraîné un rebond de l’épargne de court terme.

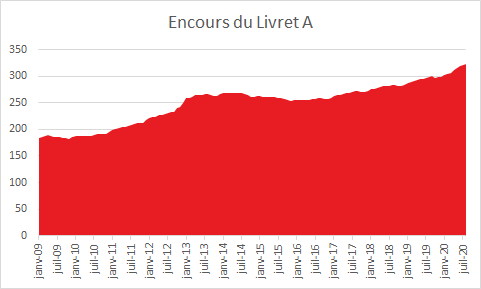

Sur les neufs premiers mois de l’année, la collecte du Livret A a atteint 25,76 milliards d’euros, ce qui constitue un record. Celle du LDDS s’est élevé à 6,98 milliards d’euros. Les encours de ces deux produits restent à des niveaux historiques à 324,3 milliards d’euros pour le Livret A et 119,3 milliards d’euros pour le LDDS. Pour retrouver un tel résultat, il faut remonter en 2012, année du relèvement des plafonds du Livret a et du LDDS ainsi que de la crise des dettes souveraines

L’assurance vie plie mais ne rompt pas

Pour le septième mois consécutif, l’assurance vie enregistre, selon la Fédération Française de l’Assurance, une décollecte au mois de septembre, de 800 millions d’euros. Sur les neufs premiers mois de l’année, la décollecte s’établit à -7,3 milliards d’euros quand, en 2019, la collecte nette était de 20,8 milliards d’euros sur la même période. Depuis le début de la crise sanitaire, l’assurance vie doit faire face à une raréfaction des cotisations, les rachats se maintenant à un niveau classique. Le produit ne souffre pas d’une défiance des épargnants mais de leur préférence absolue pour la liquidité.

En septembre, les cotisations brutes se sont élevées à 9,4 milliards d’euros, soit un montant supérieur à celui d’août (8,0 milliards d’euros). Elles sont, en revanche, nettement inférieures à celles du mois de septembre 2019 (12,4 milliards d’euros). Depuis le début de l’année, la collecte brute a atteint 82,2 milliards d’euros, contre 109,5 milliards d’euros sur la même période en 2019. Le cap est maintenu en ce qui concerne les unités de compte qui représentaient en septembre 33 % de la collecte. Ce taux est conforme à la moyenne observée depuis le début de l’année (34 %). Cette proportion de 33 % correspond aux objectifs que les assureurs se sont assignés. Les assurés acceptent en partie le défi. L’incitation à la souscription d’unités de compte peut expliquer en partie la baisse de la collecte brute.

Le montant des prestations versées a été en légère hausse en septembre à 10,2 milliards d’euros contre 8,1 milliards d’euros en août. L’année dernière, elle avait atteint 9,3 milliards d’euros. Depuis le début de l’année, les prestations versées par les sociétés d’assurance s’élèvent à 89,5 milliards d’euros (88,8 milliards d’euros sur la même période en 2019).

Le poids des incertitudes

Le haut niveau d’incertitudes sanitaires et économiques dissuade les ménages de s’engager sur le long terme. Ils privilégient la liquidité totale avec les dépôts à vue et les comptes courants. Par crainte d’une baisse de revenus ou d’une perte d’emploi, l’épargne de précaution est de mise. L’assurance vie placement de moyen et long terme est dans ce contexte délaissé. Elle reste néanmoins de loin le premier placement avec un encours de 1760 milliards d’euros.

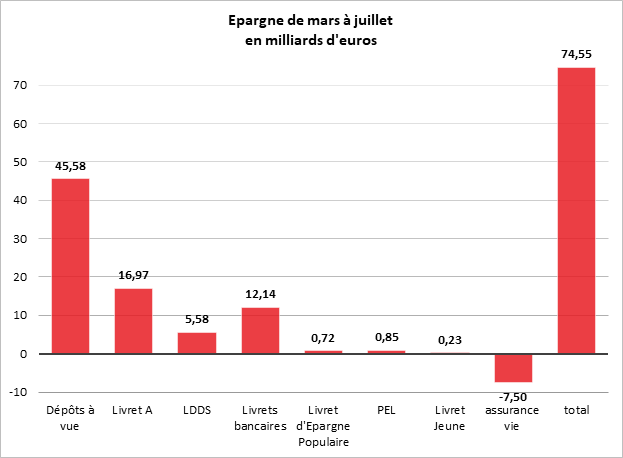

Si la consommation de biens a retrouvé, en août, son niveau d’avant crise, celle de services est en retrait en raison des contraintes qui pèsent sur les activités de loisirs et de tourisme. Le déficit de consommation entre mars et mai n’a pas été comblé dans les mois qui ont suivi. Les ménages ne sont pas en mode consommation mais en mode prudence. Ils veillent à ne pas s’engager dans des dépenses importantes en attendant l’évolution de la situation sanitaire et économique. Avec les nouvelles mesures prises pour limiter la diffusion du virus (couvre-feu, fermeture des bars, restrictions sur les évènements sportifs, culturels, etc.), les dépenses de consommation devraient ressortir en baisse à compter du mois d’octobre. Le supplément d’épargne généré par l’épidémie a atteint 55 milliards d’euros selon le Conseil d’Analyse Economique. Au total, les Français pourraient épargner plus de 200 milliards d’euros sur l’ensemble de l’année. Les ménages auront tout intérêt de se poser la question de la réorientation d’une partie de cette cassette d’ici la fin de l’année en particulier pour bénéficier d’éventuels allègements fiscaux. Les arbitrages en faveur du Plan d’Epargne Retraite, des Fonds d’Investissement de Proximité ou des Fonds Communes de Placement pour l’Innovation devront intervenir d’ici le 31 décembre.

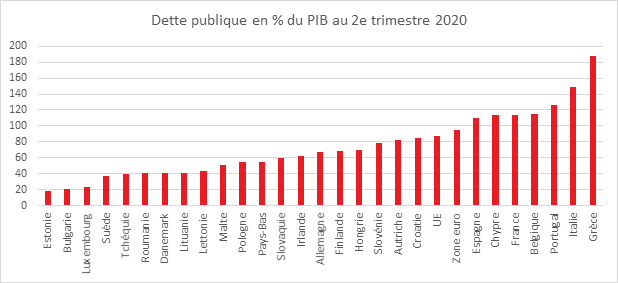

Hausse sans surprise de la dette publique en Europe

À la fin du deuxième trimestre marqué par les confinements ainsi par les réponses économiques apportées à ceux-ci, la dette publique a enregistré une forte progression au sein de l’Union européenne. Le ratio de la dette publique par rapport au PIB s’est établi à 95,1 % dans la zone euro, contre 86,3% à la fin du premier trimestre. Pour l’ensemble de l’Union, le ratio a augmenté, passant de 79,4 % à 87,8 %. Par rapport au deuxième trimestre 2019, le ratio de la dette publique par rapport au PIB a augmenté tant dans la zone euro (de 86,2 % à 95,1 %) que dans l’UE (de 79,7 % à 87,8 %). Les augmentations importantes sont imputables à deux facteurs, soit la forte hausse de la dette publique et la diminution du PIB.

Décollecte en septembre sur fond de covid-19

Pour le septième mois consécutif, l’assurance vie enregistre, selon la Fédération Française de l’Assurance, une décollecte au mois de septembre, de 800 millions d’euros. Sur les neufs premiers mois de l’année, la décollecte s’établit à -7,3 milliards d’euros quand, en 2019, la collecte nette était de 20,8 milliards d’euros sur la même période. Depuis le début de la crise sanitaire, l’assurance vie doit faire face à une raréfaction des cotisations, les rachats se maintenant à un niveau classique. Le produit ne souffre pas d’une défiance des épargnants mais de leur préférence absolue pour la liquidité.

Des cotisations en retrait

En septembre, les cotisations brutes se sont élevées à 9,4 milliards d’euros, soit un montant supérieur à celui d’août (8,0 milliards d’euros). Elles sont, en revanche, nettement inférieures à celles du mois de septembre 2019 (12,4 milliards d’euros). Depuis le début de l’année, la collecte brute a atteint 82,2 milliards d’euros, contre 109,5 milliards d’euros sur la même période en 2019.

Les unités de compte toujours sur la barre des 33 %

Le cap est maintenu en ce qui concerne les unités de compte qui représentaient en septembre 33 % de la collecte. Ce taux est conforme à la moyenne observée depuis le début de l’année (34 %). Cette proportion de 33 % correspond aux objectifs que les assureurs se sont assignés. Les assurés acceptent en partie le défi. L’incitation à la souscription d’unités de compte peut expliquer en partie la baisse de la collecte brute.

Des prestations dans la norme

Le montant des prestations versées a été en légère hausse en septembre à 10,2 milliards d’euros contre 8,1 milliards d’euros en août. L’année dernière, elle avait atteint 9,3 milliards d’euros. Depuis le début de l’année, les prestations versées par les sociétés d’assurance s’élèvent à 89,5 milliards d’euros (88,8 milliards d’euros sur la même période en 2019).

Un climat peu porteur pour l’assurance vie

Le haut niveau d’incertitudes sanitaires et économiques dissuade les ménages à s’engager sur le long terme. Ils privilégient la liquidité totale avec les dépôts à vue et les comptes courants. Par crainte d’une baisse de revenus ou d’une perte d’emploi, l’épargne de précaution est de mise. L’assurance vie placement de moyen et long terme est dans ce contexte délaissé. Elle reste néanmoins de loin le premier placement avec un encours de 1760 milliards d’euros.

Avec la multiplication des restrictions dans le cadre de la seconde vague, le cycle de légère décollecte devrait se poursuivre dans les prochains mois, les ménages préférant attendre avant de réorienter l’épargne engrangée depuis le mois de mars.

Assurance vie : décollecte en septembre sur fond de préférence absolue pour la liquidité

Pour le septième mois consécutif, l’assurance vie enregistre, selon la Fédération Française de l’Assurance, une décollecte au mois de septembre, de 800 millions d’euros. Sur les neufs premiers mois de l’année, la décollecte s’établit à -7,3 milliards d’euros quand, en 2019, la collecte nette était de 20,8 milliards d’euros sur la même période. Depuis le début de la crise sanitaire, l’assurance vie doit faire face à une raréfaction des cotisations, les rachats se maintenant à un niveau classique. Le produit ne souffre pas d’une défiance des épargnants mais de leur préférence absolue pour la liquidité.

Des cotisations en retrait

En septembre, les cotisations brutes se sont élevées à 9,4 milliards d’euros, soit un montant supérieur à celui d’août (8,0 milliards d’euros). Elles sont, en revanche, nettement inférieures à celles du mois de septembre 2019 (12,4 milliards d’euros). Depuis le début de l’année, la collecte brute a atteint 82,2 milliards d’euros, contre 109,5 milliards d’euros sur la même période en 2019.

Les unités de compte toujours sur la barre des 33 %

Le cap est maintenu en ce qui concerne les unités de compte qui représentaient en septembre 33 % de la collecte. Ce taux est conforme à la moyenne observée depuis le début de l’année (34 %). Cette proportion de 33 % correspond aux objectifs que les assureurs se sont assignés. Les assurés acceptent en partie le défi. L’incitation à la souscription d’unités de compte peut expliquer en partie la baisse de la collecte brute.

Des prestations dans la norme

Le montant des prestations versées a été en légère hausse en septembre à 10,2 milliards d’euros contre 8,1 milliards d’euros en août. L’année dernière, elle avait atteint 9,3 milliards d’euros. Depuis le début de l’année, les prestations versées par les sociétés d’assurance s’élèvent à 89,5 milliards d’euros (88,8 milliards d’euros sur la même période en 2019).

Un climat peu porteur pour l’assurance vie

Le haut niveau d’incertitudes sanitaires et économiques dissuade les ménages à s’engager sur le long terme. Ils privilégient la liquidité totale avec les dépôts à vue et les comptes courants. Par crainte d’une baisse de revenus ou d’une perte d’emploi, l’épargne de précaution est de mise. L’assurance vie placement de moyen et long terme est dans ce contexte délaissé. Elle reste néanmoins de loin le premier placement avec un encours de 1760 milliards d’euros.

Avec la multiplication des restrictions dans le cadre de la seconde vague, le cycle de légère décollecte devrait se poursuivre dans les prochains mois, les ménages préférant attendre avant de réorienter l’épargne engrangée depuis le mois de mars.

Contrats d’épargne retraite non réclamés, le Sénat adopte la proposition de loi de Daniel Labaronne

Le 24 mars 2020, Daniel Labaronne et plusieurs de ses collègues députés, ont déposé à l’Assemblée nationale une proposition de loi visant à diminuer le phénomène de déshérence sur les contrats d’assurance de retraite supplémentaire. Leur proposition, modifiée par l’Assemblée, a été transmise le 22 juin 2020 au Sénat. Ce texte propose de confier au groupement d’intérêt public (GIP) Union retraite, à travers son portail en ligne Info retraite, une mission d’information sur les produits de retraite supplémentaire détenus par un assuré. La proposition de loi consacre, pour toute personne, un droit à l’information sur les produits d’épargne retraite détenus par celle-ci. Le texte prévoit la mise en œuvre d’une campagne de communication sur le relevé de situation individuelle récapitulant les droits acquis au titre de l’épargne retraite. Il ajoute au sein de l’état récapitulatif que reçoit le salarié lors de son départ de l’entreprise les sommes et valeurs mobilières épargnées ou transférées sur l’un des produits de retraite supplémentaire préexistant à la réforme de 2019 instituant le PER. La proposition de loi créé une expérimentation en matière de recherche de bénéficiaires de contrats en déshérence.

La Commission des affaires sociales du Sénat a souhaité clarifier l’intention du dispositif afin de renforcer l’accès à certaines informations relatives aux contrats de retraite supplémentaire. Elle a également souhaité mieux encadrer les échanges d’informations prévus entre le groupement et les gestionnaires et la mise à disposition de ces informations par le groupement. Elle a supprimé le dispositif expérimental mentionné ci-dessus

Le Sénat en séance publique, le 21 octobre 2020, a adopté la proposition de loi ainsi modifiée. Les sénateurs ont en séance levé l’interdiction inscrite en commission relative à la transmission au groupement, par les gestionnaires, de données financières sur les contrats de retraite supplémentaire.

Le Livret A : un mois de septembre encore bien fourni

Au mois de septembre, pour la neuvième fois consécutive, le Livret A enregistre, selon la Caisse des Dépôts et Consignation, une collecte positive de 1,26 milliard d’euros. Ce résultat est en retrait par rapport à celui du mois d’août, 2,25 milliards d’euros, mais proche de celui du mois de septembre 2019 (1,06 milliard d’euros). Progressivement, le Livret A retrouve ainsi son rythme normal de collecte. Ce recul intervient après un semestre de forte collecte générée par le confinement et la chute de la consommation qui en a résulté. Ce retour à la normale est encore plus marqué pour le LDDS dont la collecte n’est que de 200 millions d’euros en septembre contre 600 millions en août. L’année dernière, en septembre, ce produit avait connu une décollecte de 40 millions d’euros.

Le mois de septembre est traditionnellement un mauvais mois pour l’épargne réglementée. Le Livret A a enregistré cinq décollectes en dix ans. Septembre est synonyme de rentrée scolaire et s’accompagne de dépenses incontournables pour les ménages qui sont donc amenés à puiser dans leur épargne de court terme. Jusqu’en 2018, le versement du dernier tiers de l’impôt sur le revenu pesait également sur les résultats du mois de septembre. Le résultat de cette année souligne le souhait des ménages à disposer d’un montant important de liquidités afin de faire face à toute menace. Cette volonté était déjà l’œuvre en 2019, année post gilets jaunes et année de réforme des retraites. Ces deux évènements déstabilisants pour une partie de l’opinion avaient entraîné un rebond de l’épargne de court terme.

En septembre, le contexte sanitaire et économique continue de peser sur les résultats de l’épargne. Ces dernières semaines, les ménages n’ont pas puisé dans la cagnotte constituée depuis le mois de mars. Ils ont, au contraire, continué à mettre de l’argent de côté. L’arrivée de la deuxième vague de l’épidémie et la hausse probable du chômage expliquent ce comportement. Si la consommation de biens a retrouvé, en août, son niveau d’avant crise, celle de services est en retrait en raison des contraintes qui pèsent sur les activités de loisirs et de tourisme. Par ailleurs, le déficit de consommation entre mars et mai n’a pas été comblé dans les mois qui ont suivi. Les ménages ne sont pas en mode consommation mais en mode prudence. Ils veillent à ne pas s’engager dans des dépenses importantes en attendant l’évolution de la situation sanitaire et économique.

Sur les neufs premiers mois de l’année, la collecte du Livret A a atteint 25,76 milliards d’euros, ce qui constitue un record. Celle du LDDS s’est élevé à 6,98 milliards d’euros. Les encours de ces deux produits restent à des niveaux historiques à 324,3 milliards d’euros pour le Livret A et 119,3 milliards d’euros pour le LDDS. Pour retrouver un tel résultat, il faut remonter en 2012, année du relèvement des plafonds du Livret a et du LDDS et de la crise des dettes souveraines.

Avec les nouvelles mesures prises pour limiter la diffusion du virus (couvre-feu, fermeture des bars, restrictions sur les évènements sportifs, culturels, etc.), les dépenses de consommation devraient ressortir en baisse à compter du mois d’octobre. Cette situation associée à un haut niveau d’anxiété au sein de la population devrait se traduire par le maintien d’un fort volant d’épargne de précaution. La cassette covid-19 devrait donc continuer à se remplir.

Résultats du Livret A en septembre : retour presque à la normale

Au mois de septembre, pour la neuvième fois consécutive, le Livret A enregistre, selon la Caisse des Dépôts et Consignation, une collecte positive de 1,26 milliard d’euros. Ce résultat est en retrait par rapport à celui du mois d’août, 2,25 milliards d’euros, mais proche de celui du mois de septembre 2019 (1,06 milliard d’euros). Progressivement, le Livret A retrouve ainsi son rythme normal de collecte. Ce recul intervient après un semestre de forte collecte générée par le confinement et la chute de la consommation qui en a résulté. Ce retour à la normale est encore plus marqué pour le LDDS dont la collecte n’est que de 200 millions d’euros en septembre contre 600 millions en août. L’année dernière, en septembre, ce produit avait connu une décollecte de 40 millions d’euros.

Le mois de septembre est traditionnellement un mauvais mois pour l’épargne réglementée. Le Livret A a enregistré cinq décollectes en dix ans. Septembre est synonyme de rentrée scolaire et s’accompagne de dépenses incontournables pour les ménages qui sont donc amenés à puiser dans leur épargne de court terme. Jusqu’en 2018, le versement du dernier tiers de l’impôt sur le revenu pesait également sur les résultats du mois de septembre. Le résultat de cette année souligne le souhait des ménages à disposer d’un montant important de liquidités afin de faire face à toute menace. Cette volonté était déjà l’œuvre en 2019, année post gilets jaunes et année de réforme des retraites. Ces deux évènements déstabilisants pour une partie de l’opinion avaient entraîné un rebond de l’épargne de court terme.

En septembre, le contexte sanitaire et économique continue de peser sur les résultats de l’épargne. Ces dernières semaines, les ménages n’ont pas puisé dans la cagnotte constituée depuis le mois de mars. Ils ont, au contraire, continué à mettre de l’argent de côté. L’arrivée de la deuxième vague de l’épidémie et la hausse probable du chômage expliquent ce comportement. Si la consommation de biens a retrouvé, en août, son niveau d’avant crise, celle de services est en retrait en raison des contraintes qui pèsent sur les activités de loisirs et de tourisme. Par ailleurs, le déficit de consommation entre mars et mai n’a pas été comblé dans les mois qui ont suivi. Les ménages ne sont pas en mode consommation mais en mode prudence. Ils veillent à ne pas s’engager dans des dépenses importantes en attendant l’évolution de la situation sanitaire et économique.

Sur les neufs premiers mois de l’année, la collecte du Livret A a atteint 25,76 milliards d’euros, ce qui constitue un record. Celle du LDDS s’est élevé à 6,98 milliards d’euros. Les encours de ces deux produits restent à des niveaux historiques à 324,3 milliards d’euros pour le Livret A et 119,3 milliards d’euros pour le LDDS. Pour retrouver un tel résultat, il faut remonter en 2012, année du relèvement des plafonds du Livret a et du LDDS et de la crise des dettes souveraines.

Avec les nouvelles mesures prises pour limiter la diffusion du virus (couvre-feu, fermeture des bars, restrictions sur les évènements sportifs, culturels, etc.), les dépenses de consommation devraient ressortir en baisse à compter du mois d’octobre. Cette situation associée à un haut niveau d’anxiété au sein de la population devrait se traduire par le maintien d’un fort volant d’épargne de précaution. La cassette covid-19 devrait donc continuer à se remplir.

Le Coin de l’Agenda

Vendredi 16, samedi 17 et dimanche 18 octobre

Réunion du FMI

Lundi 19 octobre

Le produit intérieur brut chinois pour le troisième trimestre sera dévoilé par le bureau national des statistiques de Chine. La production industrielle chinoise pour le mois de septembre sera aussi connue.

Mardi 20 octobre

Le nombre de permis de construire pour de nouveaux projets de construction aux États-Unis en septembre sera dévoilé.

Annonce par la Banque populaire de Chine de sa décision PboC sur les taux d’intérêt.

Mercredi 21 octobre

Au Royaume-Uni, l’indice des prix à la consommation pour le mois d’octobre sera rendu public.

Publication du livre beige de la FED.

Jeudi 22 octobre

Pour la zone euro, l’indice de confiance des consommateurs pour le mois d’octobre sera publié.

En France, sera connu l’indice sur le climat des affaires du mois d’octobre.

En Allemagne, sera publié l’indice GfK sur la confiance des consommateurs pour le mois de novembre.

L’indice manufacturier de la FED du Kansas d’octobre sera dévoilé.

L’indice des prix à la consommation au Japon pour le mois d’octobre sera connu.

Vendredi 23 octobre

Les indices PMI manufacturiers et de services seront publiés pour le mois d’octobre pour la zone euro, la France, l’Allemagne, le Royaume-Uni et les États-Unis.

Le PMI manufacturier Nikkei pour le mois d’octobre sera aussi connu au Japon.

Lundi 26 octobre

La Commission européenne publiera pour l’Union européenne et la zone euro les indicateurs avancés qui mesurent la confiance des consommateurs et la confiance dans l’industrie pour le mois d’octobre.

Le PIB pour le troisième trimestre en France sera connu.

Les indices IFO d’octobre sur la situation économique en Allemagne seront communiqués.

Publication de l’enquête pour le chômage au troisième trimestre 2020 en Espagne.

Aux États-Unis, il faudra suivre l’indice sur l’activité économique de la FED de Chicago pour le mois de septembre.

Mardi 27 octobre

L’indicateur de la masse monétaire M3 de la zone euro pour le mois de septembre et le troisème trimestre sera connu.

Aux États-Unis, l’indice manufacturier de la FED de Richmond d’octobre sera dévoilé.

Mercredi 28 octobre

Publication du niveau des stocks de gros en septembre aux États-Unis.

Mercredi 29 octobre

Décision sur les taux de la Banque centrale européenne.

Le PIB pour le troisième trimestre dans la zone euro sera dévoilé par Eurostat.

Le taux de chômage pour le mois d’octobre en Allemagne sera connu tout comme le PIB allemand pour le troisième trimestre.

Publication en Italie de l’indice de confiance des consommateurs pour octobre.

Annonce par la Banque du Japon de sa décision sur les taux.

Le Ministère de l’économie, du Commerce et de l’industrie japonais dévoilera le niveau de la production industrielle en septembre.

Vendredi 30 octobre

Le PIB pour le troisième trimestre en Allemagne sera connu.

Le Coin des Epargnants : ne pas perdre le moral !

Le tableau financier de la semaine

| Résultats 16 octobre 2020 | Évolution Sur 5 jours | Résultats 31 déc. 2019 | |

| CAC 40 | 4 935,86 | -0,22 % | 5 978,06 |

| Dow Jones | 28 606,31 | +0,07 % | 28 538,44 |

| Nasdaq | 11 671,56 | +0,79 % | 8 972,60 |

| Dax Allemand | 12 908,99 | -1,09 % | 13 249,01 |

| Footsie | 5 919,58 | -1,61 % | 7 542,44 |

| Euro Stoxx 50 | 3,245.47 | -0,84 % | 3 745,15 |

| Nikkei 225 | 23 410,63 | -0,89 % | 23 656,62 |

| Shanghai Composite | 3 336,36 | +1,96 % | 3 050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,351 % | -0,082 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,626 % | -0,092 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | 0,749 % | -0,025 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,1716 | -0,95 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 898,790 | -1,59 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 42,780 | +0,05 % | 66,300 |

Des marchés à la recherche du Nord

Les marchés financiers ont cherché leur nord. Entre les mauvaises nouvelles sur le front de l’épidémie et les informations moins négatives que prévues concernant les résultats des entreprises, les investisseurs ne savent pas sur quel pied danser. En fin de semaine, des mauvaises nouvelles ont néanmoins jeté un froid. Les incertitudes entourant un nouvel accord sur des mesures de relance aux Etats-Unis, les craintes sur l’économie induites par les restrictions sanitaires en Europe, sans oublier les discussions commerciales enlisées entre l’Union européenne et le Royaume-Uni sont autant de points négatifs. Dans ce contexte, les taux d’intérêt ont repris le chemin de la baisse. Le taux de l’emprunt à 10 ans allemand est ainsi passé en-dessous de -0,6 point quand son équivalent français tombait à -0,35 %.

Épargne, le retour de la lutte des classes ?

Depuis le mois de mars, la cassette de la covid-19 – une cinquantaine de milliards d’euros selon le Conseil d’analyse économique d’euros mis de côté – serait le produit des ménages les plus aisés. 70 % de l’épargne supplémentaire aurait été constitué par les 20 % des ménages les plus aisés. Les 10 % les plus riches en termes de revenus auraient été à l’origine de 54 % du supplément d’épargne. Ces résultats ne sont en rien surprenants car, covid ou pas, l’épargne est en France avant tout constituée par le quintile le plus aisé des ménages. Durant le confinement, les ménages ont réduit leurs dépenses, les achats se limitant à l’essentiel : nourriture, abonnements, loyer, etc. Parmi les seules postes de dépenses en augmentation figurait celui des achats de matériels informatiques. Les ménages les plus aisés consacrent, par nature, une part plus importante que les autres à des dépenses non obligatoires, loisirs, tourisme, etc. Ces activités étant rendues impossibles, leurs capacités d’épargne ont automatiquement progressé. Si depuis le déconfinement, la consommation de biens a retrouvé, voire dépassé, son niveau d’avant crise, celle de services demeure encore très en retrait du fait de la forte contraction des activités culturelles, de loisirs, de restauration et d’hébergement.

Pour les économistes du Conseil d’analyse économique, les 10 % les plus pauvres se seraient endettés ou du moins auraient désépargné pour faire face à une baisse de leurs revenus par ailleurs majoritairement constitués de revenus de transferts. Les ménages du premier décile ont été les plus affectés par la forte contraction de l’intérim, des contrats à durée déterminée et de la suppression des heures supplémentaires. En revanche, il convient de souligner que la collecte du Livret d’épargne populaire qui était en baisse depuis plus d’une décennie est de nouveau positive depuis le mois de mars. Ce produit qui ouvre droit à une rémunération de 1 point est réservé aux personnes globalement non imposables à l’impôt sur le revenu. De même, la collecte du Livret jeune est depuis six mois positive.

L’épargne subie qui s’est muée en épargne de précaution n’est pas exclusivement une épargne de riches.

Dans les propos de certains commentateurs et de certains économistes, cette épargne serait illégitime. A demi-mot, les pouvoirs publics devraient punir les épargnants d’avoir épargner, de ne pas consommer et de ne pas contribuer à la relance du pays. Si les Français mettent de l’argent de côté, c’est avant tout par peur des lendemains qui pourraient déchanter. L’absence de visibilité sur le cours de l’épidémie n’incite pas à se lancer dans des achats inconsidérés, la prudence est de mise. Ce phénomène est constaté à chaque crise, que ce soit en 1993, en 2009 ou en 2012. Le Conseil d’analyse économique estime qu’il conviendrait d’accorder des prestations supplémentaires aux plus modestes afin qu’ils puissent consommer davantage. Sans nier la faiblesse de leurs revenus et des difficultés que peuvent rencontrer au quotidien les 10 % des ménages les plus modestes, il convient de se remémorer qu’en 2018/2019, dans le cadre du règlement de la crise des Gilets Jaunes, le gouvernement avait alors prévu 17 milliards d’euros d’aides aux ménages à faibles revenus. Or, ces 17 milliards d’euros n’ont aucun effet sur la consommation ; en revanche, la collecte du Livret A a fortement augmenté. Les Français du premier quintile qui sont menacés de perdre leur emploi sont les premiers à tenter de mettre de l’argent de côté.

L’épargnant est de plus en plus mis au ban de l’empire ; autrefois loué, il est devenu un mauvais patriote. Mettre de l’argent de côté était un signe de bonne gestion, de prévoyance, de bonne santé morale. La fourmi l’emportait sur la cigale à tous les coups. Aujourd’hui, l’épargnant devrait cesser de l’être afin de défendre l’économie. Pour autant, il doit consommer responsable, faire attention à la planète, aux animaux, et ne pas émettre de gaz à effet de serre. Consommer sans le faire peut amener l’épargnant citoyen à l’inaction ou à la schizophrénie.

L’épargne a encore de nombreuses qualités. Elle permet de préparer l’avenir, de financer l’État, les entreprises, le logement social avec le Livret A et l’économie sociale et solidaire avec le livret de développement durable et solidaire (LDDS). Si les Français n’épargnaient en moyenne plus de 15 % de leur revenu disponible brut, la notation de la France et les capacités d’emprunt de l’État seraient tout autres.

Pour certains, le dégonflement de la cagnotte liée à l’épidémie passe par l’augmentation des prélèvements. Puiser dans l’épargne covid de manière fiscale aurait comme conséquence des retraits massifs avec une préférence absolue pour la liquidité immédiate, le compte courant ou la monnaie fiduciaire. Par ailleurs, l’augmentation des prélèvements sur l’épargne a, en règle générale, l’effet inverse, en conduisant les ménages à épargner davantage afin d’effacer la perte subie sur le patrimoine.

La question de la réorientation de l’épargne se pose évidemment. Aujourd’hui, essentiellement liquide, elle pourrait être réorientée vers des placements longs. Le Plan d’épargne retraite lancé le 1er octobre 2019 constitue un outil répondant tout à la fois à la crainte de baisse des revenus après la liquidation des droits à pension et à la nécessité de financer les entreprises en recourant moins aux crédits bancaires. L’assurance vie et le plan d’épargne en action sont les deux autres enveloppes permettant une réelle transformation de l’épargne liquide.

La diabolisation de l’épargne serait une erreur au moment où le rétablissement d’un minimum de confiance en ces temps troublés est une ardente obligation. Les pouvoirs publics doivent accompagner les épargnants afin de les inciter en douceur à surmonter la peur du lendemain. Les injonctions et les menaces ne sont pas de mises en la matière. L’épargne pourrait être mobilisée de manière positive pour contribuer au financement des recherches sur la santé, sur les nouvelles énergies, sur les nouveaux moyens de transports. Les sujets ne manquent pas sous réserve de ne pas rejeter le progrès.

Retraite entre rapport et la réforme, une voie étroite

Lors de la séance du 15 octobre 2020, le Conseil d’Orientation des Retraites présentera un rapport d’étape en vue du rapport annuel qui sera publié en novembre. Ce rapport est attendu car le Gouvernement entend ouvrir à nouveau le dossier de la réforme systémique. Le Président de la République comme le Premier Ministre souhaitent valider la réforme avant la fin du quinquennat. Le calendrier laisse peu de marges. Au printemps prochain sont programmées les élections départementales et régionales. La campagne présidentielle commencera certainement à l’automne prochain. Par ailleurs, le contexte sanitaire et économique a changé la donne. Les 7 milliards d’euros de déficits à combler en 2014 ont été multiplié certainement par deux ou trois. Les partenaires sociaux qui étaient déjà peu enclins à accepter la réforme avant la crise estiment qu’elle n’est plus depuis d’actualité. Ils considèrent que l’emploi est la seule vérité qui vaille.

La Bourse veut croire à un changement aux Etats-Unis

Le tableau financier de la semaine

| Résultats 9 octobre 2020 | Évolution Sur 5 jours | Résultats 31 déc. 2019 | |

| CAC 40 | 4 946,81 | +2,53 % | 5 978,06 |

| Dow Jones | 28 586,90 | +3,27 % | 28 538,44 |

| Nasdaq | 11 579,94 | +4,56 % | 8 972,60 |

| Dax Allemand | 13 051,23 | +2,85 % | 13 249,01 |

| Footsie | 6 016,65 | +1,94 % | 7 542,44 |

| Euro Stoxx 50 | 3 271,50 | +2,52 % | 3 745,15 |

| Nikkei 225 | 23 619,69 | +2,56 % | 23 656,62 |

| Shanghai Composite | 3 272,08 | +1,68 % | 3 050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,269 % | -0,009 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,534 % | +0,002 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | 0,774 % | +0,072 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,1824 | +0,94 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 928,825 | +1,46 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 42,720 | +9,01 % | 66,300 |

Quand la promesse d’un accord efface la menace épidémiologique

Les investisseurs ont préféré ignorer les mauvais résultats sanitaires pour croire en un futur accord entre Républicains et Démocrates sur un plan de relance pour les Etats-Unis. Si, mardi 6 octobre, Donald Trump avait écarté l’option du plan global au profit de mesures centrées sur les compagnies aériennes (25 milliards de dollars), les petites entreprises (enveloppe de 135 milliards) et une aide directe aux foyers, via un chèque de 1 200 dollars. Le Congrès a néanmoins poursuivi son travail pour l’élaboration sur un paquet budgétaire. Les investisseurs estiment que l’élection présidentielle du 3 novembre prochain devrait se conclure par une large victoire de Joe Biden ce qui faciliterait l’adoption de ce plan au Congrès. Ce regain d’optimisme a contribué à la hausse du cours du pétrole qui est repassé au-dessus de 40 dollars le baril en hausse de 9 % en une semaine.

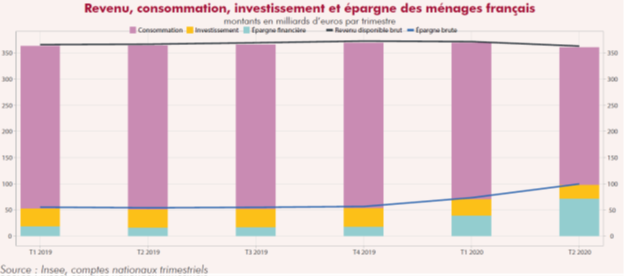

L’envolée de l’épargne de précaution

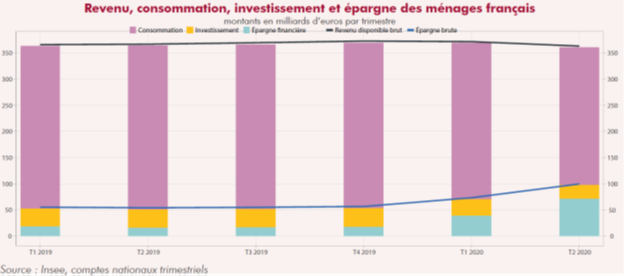

Au premier semestre 2020, le revenu disponible brut des ménages a atteint 734 milliards d’euros. Malgré la contraction de l’activité et grâce à l’appui de l’État, la baisse n’a été que de 7 milliards d’euros comparé à celui du second semestre 2019. Depuis le début du confinement, les ménages ont réduit leurs dépenses de consommation. Ils ont dépensé ainsi 562 milliards d’euros premier semestre 2020 contre 631 milliards d’euros au second semestre 2019, soit une baisse de 69 milliards d’euros. De ce fait, leur épargne a connu un bond sans précédent atteignant en montant brut 173 milliards d’euros. En outre, les ménages ont réduit leurs investissements depuis le mois de mars, de près de 13 milliards d’euros par rapport au second semestre 2019. L’épargne financière est donc en forte hausse passant de 33 milliards d’euros au second semestre 2019 à 110 milliards d’euros au premier semestre 2020, soit une augmentation de 77 milliards d’euros. De subie, l’épargne est devenue de précaution. Les ménages par peur du chômage et des faillites ont continué à épargner après le confinement. Le taux d’épargne est ainsi passé de 15 % du revenu disponible brut à la fin de l’année 2019 à 27 % à la fin du second trimestre. Il devrait diminuer entre 17 et 20 % au troisième trimestre.

La dette des entreprises toujours en hausse

En août, selon la Banque de France, l’endettement des entreprises continue à augmenter rapidement. La hausse a atteint 13,1 % contre +12,8 % en juillet. L’endettement s’élevait à 1187 milliards d’euros en augmentation de 137 milliards d’euros en un mois. Le financement de marché a atteint 698 milliards d’euros en progrès de 83 milliards d’euros sur un mois.

Le coût moyen du financement des entreprises à 5 ans diminue de 22 points de base en août.

Le temps est toujours à l’épargne

Au premier semestre 2020, le revenu disponible brut des ménages a atteint, selon l’INSEE, 734 milliards d’euros. Malgré la contraction de l’activité et grâce à l’appui de l’Etat, la baisse n’a été que de 7 milliards d’euros comparé à celui du second semestre 2019. Depuis le début du confinement, les ménages ont réduit leurs dépenses de consommation. Ils ont dépensé ainsi 562 milliards d’euros premier semestre 2020 contre 631 milliards d’euros au second semestre 2019, soit une baisse de 69 milliards d’euros. De ce fait, leur épargne a connu un bond sans précédent atteignant en montant brut 173 milliards d’euros. En outre, les ménages ont réduit leurs investissements depuis le mois de mars, de près de 13 milliards d’euros par rapport au second semestre 2019. L’épargne financière est donc en forte hausse passant de 33 milliards d’euros au second semestre 2019 à 110 milliards d’euros au premier semestre 2020, soit une augmentation de 77 milliards d’euros. De subie, l’épargne est devenue de précaution. Les ménages par peur du chômage et des faillites ont continué à épargner après le confinement. Le taux d’épargne est ainsi passé de 15 % du revenu disponible brut à la fin de l’année 2019 à 27 % à la fin du second trimestre. Il devrait diminuer entre 17 et 20 % au troisième trimestre.

L’agenda économique

Samedi 3 octobre et dimanche 4 octobre

Fête nationale en Chine

Lundi 5 octobre

Eurostat publiera les résultats des ventes au détail du mois d’août pour la zone euro.

L’indice Sentix relatif à la confiance des investisseurs dans la zone euro sera publié pour le mois d’octobre.En septembre, l’indice avait progressé pour le cinquième mois d’affilée mais demeurait à un niveau faible.

L’indice PMI des services et l’indice PMI Composite Markit d’août seront publiés pour la France, l’Allemagne, l’Italie, l’Espagne, la zone euro, le Royaume-Uni et les États-Unis.

Mardi 6 octobre

Réunion du Conseil Ecofin.

La production industrielle italienne pour le mois d’août sera connue.

Aux États-Unis, la balance commerciale pour le mois d’août et l’indice mensuel des ventes au détail Johnson Redbook seront publiés.

Publication par le ministère des Finances japonais du niveau des réserves étrangères du Japon pour le mois de septembre.

Mercredi 7 octobre

Les résultats de la balance commerciale de la France du mois d’août et les réserves officielles de change pour le mois de septembreseront connus.

Les indicateurs de la production industrielle en Allemagne et en Espagne pour le mois d’août seront dévoilés.

Publication des minutes du Federal Open Market Committee (FOMC).

La balance commerciale du mois d’août du Japon sera publiée.

Jeudi 8 octobre

Au Japon, plusieurs indicateurs sur la situation de l’économie seront publiés.

En Allemagne, la balance commerciale d’août sera publiée.

Publication du compte rendu de réunion de politique monétaire de la BCE.

Les réserves de change de la Chine en septembre seront dévoilées.

Vendredi 9 octobre

L’Insee donnera le niveau de la production industrielle en août. La production industrielle en Italie en août sera aussi connue.

La production industrielle et la balance commerciale totale au Royaume-Uni pour le mois d’août seront communiquées.

Publication aux États-Unis du stock des grossistes pour le mois d’août.

Le PMI des services chinois Caixin pour le mois de septembre sera donné.

Dimanche 11 octobre

Fête nationale en Espagne

Lundi 12 octobre

Réunion de l’Eurogroupe.

En France, le taux d’inflation de septembre sera connu.

Le niveau des investissements direct étrangers en Chine pour le mois de septembre sera dévoilé.

Mardi 13 octobre

L’indice des prix du mois de septembre sera publié pour l’Allemagne.

Le taux de chômage trimestriel sera publié pour le Royaume-Uni.

Les indicateurs ZEW pour l’Allemagne et la zone euro sur la situation économique seront publiés.

Aux États-Unis, le taux d’inflation de septembre sera connu.

La balance commerciale de septembre pour la Chine sera rendue publique.

Mercredi 14 octobre

L’indice des prix en Espagne sera communiqué pour le mois de septembre.

La production industrielle d’août pour la zone euro sera rendue publique.

La production industrielle d’août du Japon sera publiée.

Jeudi 15 octobre

Réunion du Conseil européen des chefs d’État et de gouvernement.

Pour l’Italie, la balance commerciale d’août sera connue.

Le taux d’inflation de septembre pour la Chine sera publié.

Vendredi 16 octobre

Deuxième jour du Conseil européen.

Le taux d’inflation de l’Italie pour septembre sera dévoilé.

Pour l’Union européenne, seront publiés les résultats de la balance commerciale d’août et le taux d’inflation de septembre.

La production industrielle américaine de septembre sera communiquée. L’indicateur sur le moral des consommateurs du Michigan pour octobre sera publié.

Vendredi 16, samedi 17 et dimanche 18 octobre

Réunion du FMI

Le Coin des Epargnants du 3 octobre 2020

Le tableau financier de la semaine

| Résultats 2 octobre 2020 | Évolution Sur 5 jours | Résultats 31 déc. 2019 | |

| CAC 40 | 4 824,88 | +2,01 % | 5 978,06 |

| Dow Jones | 27 682,81 | +1,87 % | 28 538,44 |

| Nasdaq | 11 075,02 | +1,48 % | 8 972,60 |

| Dax Allemand | 12 689,04 | +1,76 % | 13 249,01 |

| Footsie | 5 902,12 | +1,02 % | 7 542,44 |

| Euro Stoxx 50 | 3 190,93 | +1,72 % | 3 745,15 |

| Nikkei 225 | 23 320,07 | +0,50 % | 23 656,62 |

| Shanghai Composite | 3 218,05 | -0,04 % | 3 050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,260 % | -0,005 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,536 % | -0,008 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | 0,702 % | +0,049 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,1719 | +0,77 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 902,520 | +2,30 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 39,540 | -5,45 % | 66,300 |

Aux Etats-Unis, multiplication des incertitudes

A un mois de l’élection, après un premier débat d’une rare violence, la campagne présidentielle prend une nouvelle tournure avec l’annonce de la contamination de Donald Trump par la covid-19. L’évolution de l’état de santé du Président sortant âgé de 74 ans sera donc suivi avec attention dans les prochains jours.

Sur le front de l’emploi, l’amélioration se poursuit mais en ralentissant. Le Bureau of Labor Statistics (BLS) a annoncé vendredi 2 octobre la création de 661 000 emplois en septembre, contre 859.000 anticipés par le consensus Bloomberg, après 1,48 million (révisé de 1,37 million) en août. Le taux de chômage continue sa baisse ; il a diminué de 0,5 point en septembre à 7,9 % de la population active, contre 8,2 % attendu. Il était de 14 % en avril dernier. Le taux de participation à l’emploi diminue de 0,3 point à 61,4 %, d’où la baisse plus forte que prévu du taux de chômage. L’indice définitif de confiance du consommateur de l’Université du Michigan s’est amélioré de 1,5 point à 80,4 en septembre, contre 79 estimé.

Devant la multiplication des incertitudes économiques, sanitaires et politiques, les investisseurs ont plutôt fait bonne figure cette semaine. Les indices « actions » sont en hausse, mettant fin en Europe à un cycle de plusieurs semaines de retrait. La contamination de Donald Trump a peu pesé sur le cours des marchés vendredi. En revanche, le pétrole est repassé en-dessous des 40 dollars traduisant les doutes sur la vigueur de la reprise compte tenu des menaces de nouvelles mesures de limitation des déplacements au sein de plusieurs pays.

Les taux d’usure pour le 4e trimestre

La Banque de France a publié les taux d’usure applicables à partir du 1er octobre 2020.

Taux d’usure et taux effectifs moyens pratiqués par les établissements de crédit et les sociétés de financement (%)

| Catégorie | Taux effectif moyen pratiqué au 3éme trimestre 2020 | Taux d’usure applicable au 1er octobre 2020 |

| CRÉDITS DE TRÉSORERIE Crédits de trésorerie aux ménages et prêts pour travaux d’un montant inférieur ou égal à 75 000 euros (1) | Séries | Séries |

| Prêts d’un montant inférieur ou égal à 3 000 euros | 15,62 | 20,83 |

| Prêts d’un montant supérieur à 3 000 euros et inférieur ou égal à 6 000 euros | 7,62 | 10,16 |

| Prêts d’un montant supérieur à 6 000 euros | 3,89 | 5,19 |

| CRÉDITS IMMOBILIERS Crédits immobiliers et prêts pour travaux d’un montant supérieur à 75 000 euros (2) | Séries | Séries |

| Prêts à taux fixe d’une durée inférieure à 10 ans | 1,81 | 2,41 |

| Prêts à taux fixe d’une durée comprise entre 10 ans et moins de 20 ans | 1,89 | 2,52 |

| Prêts à taux fixe d’une durée de 20 ans et plus | 2,01 | 2,68 |

| Prêts à taux variable | 1,81 | 2,41 |

| Prêts relais | 2,26 | 3,01 |

| Prêts aux personnes morales n’ayant pas d’activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale | Séries | Séries |

| Prêts à taux fixe d’une durée initiale supérieure à 2 ans | 1,25 | 1,67 |

| Prêts à taux variable d’une durée initiale supérieure à 2 ans (3) | 1,17 | 1,56 |

| Prêts consentis en vue d’achats ou de ventes à tempérament | 1,76 | 2,35 |

| Découverts en compte | 10,90 | 14,53 |

| Autres prêts d’une durée initiale inférieure ou égale à 2 ans | 1,01 | 1,35 |

| Prêts aux personnes physiques agissant pour leurs besoins professionnels et aux personnes morales ayant une activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale | Séries | Séries |

| Découverts en compte | 10,90 | 14,53 |

(1) Définition – Crédits de trésorerie : crédits aux ménages n’entrant pas dans le champ d’application du 1° de l’article L. 313-1du code de la consommation ou ne constituant pas une opération de crédit d’un montant inférieur ou égal à 75 000 euros destinés à financer, pour les immeubles à usage d’habitation ou à usage professionnel et d’habitation, les dépenses relatives à leur réparation, leur amélioration ou leur entretien.

(2) Définition – Crédit Immobiliers : crédits aux ménages entrant dans le champ d’application du 1° de l’article L. 313-1 du code de la consommation ou d’un montant supérieur à 75 000 euros destinés à financer, pour les immeubles à usage d’habitation ou à usage professionnel et d’habitation, les dépenses relatives à leur réparation, leur amélioration ou leur entretien

(3) Taux moyen pratiqué (TMP) : le taux moyen pratiqué est le taux effectif des prêts aux entreprises d’une durée initiale supérieure à deux ans, à taux variable, d’un montant inférieur ou égal à 152 449 euros. Ce taux est utilisé par la Direction générale des impôts pour le calcul du taux maximum des intérêts déductibles sur les comptes courants associés.

Définition du TEG

En vertu de l’article L. 314-6 du code de la consommation, « constitue un prêt usuraire tout prêt conventionnel consenti à un taux effectif global qui excède, au moment où il est consenti, de plus du tiers, le taux effectif moyen pratiqué au cours du trimestre précédent par les établissements de crédit et les sociétés de financement pour des opérations de même nature comportant des risques analogues ».

Pour la détermination du taux effectif global du prêt, « sont ajoutés aux intérêts les frais, les taxes, les commissions ou rémunérations de toute nature, directs ou indirects, supportés par l’emprunteur et connus du prêteur à la date d’émission de l’offre de crédit ou de l’avenant au contrat de crédit, ou dont le montant peut être déterminé à ces mêmes dates, et qui constituent une condition pour obtenir le crédit ou pour l’obtenir aux conditions annoncées » (article L. 314-1 du code de la consommation).

Ainsi, l’article R. 314-11 du code de la consommation dispose que « sont compris dans le taux annuel effectif global du prêt, lorsqu’ils sont nécessaires pour obtenir le crédit ou pour l’obtenir aux conditions annoncées, notamment :

1° Les frais de dossier ;

2° Les frais payés ou dus à des intermédiaires intervenus de quelque manière que ce soit dans l’octroi du prêt, même si ces frais, commissions ou rémunérations correspondent à des débours réels ;

3° Les coûts d’assurance et de garanties obligatoires ;

4° Les frais d’ouverture et de tenue d’un compte donné, d’utilisation d’un moyen de paiement permettant d’effectuer à la fois des opérations et des prélèvements à partir de ce compte ainsi que les autres frais liés aux opérations de paiement ;

5° Le coût de l’évaluation du bien immobilier, hors frais d’enregistrement liés au transfert de propriété du bien immobilier. »

Source Banque de France

Taux de rémunération des livrets bancaire : 0,13 % en août

En août les taux de rémunération des dépôts bancaires et livrets d’épargne sont restés, selon la Banque de France, à des niveaux toujours historiquement bas. Le taux des livrets bancaires fiscalisés était de 0,13 % contre 0,12 % en juillet.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

| août-2019 | juin-2020 | juil- 2020 | août-2020 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,59 | 0,47 | 0,47 | 0,46 |

| Ménages | 0,84 | 0,70 | 0,69 | 0,69 |

| dont : – dépôts à vue | 0,02 | 0,02 | 0,02 | 0,02 |

| – comptes à terme <= 2 ans (g) | 0,75 | 0,58 | 0,56 | 0,56 |

| – comptes à terme > 2 ans (g) | 1,37 | 1,11 | 1,10 | 1,07 |

| – livrets à taux réglementés (b) | 0,78 | 0,53 | 0,53 | 0,53 |

| dont : livret A | 0,75 | 0,50 | 0,50 | 0,50 |

| – livrets ordinaires | 0,23 | 0,13 | 0,12 | 0,13 |

| – plan d’épargne-logement | 2,65 | 2,63 | 2,63 | 2,62 |

| SNF | 0,23 | 0,17 | 0,16 | 0,16 |

| dont : – dépôts à vue | 0,10 | 0,08 | 0,08 | 0,08 |

| – comptes à terme <= 2 ans (g) | 0,23 | 0,18 | 0,17 | 0,15 |

| – comptes à terme > 2 ans (g) | 1,18 | 1,01 | 0,99 | 0,98 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,41 | -0,38 | -0,44 | -0,48 |

| Rendement du TEC 5 ans (c), (d) | -0,70 | -0,46 | -0,54 | -0,56 |

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

Septembre, le retour des doutes pour les marchés

La rentrée de septembre a été difficile pour les investisseurs. La résurgence de l’épidémie et les doutes sur la vitalité de la reprise ont entraîné des arbitrages défavorables aux actions. Par ailleurs, après avoir connu une phase de progression irrationnelle, les valeurs technologiques ont fait l’objet d’un mouvement de correction. L’indice Nasdaq a reculé de plus de 5 % mais la hausse sur un an demeure supérieure à 39 %.

Projet de loi de financement de la Sécurité sociale pour 2021 : une autre époque ?

Sécurité sociale, des comptes dégradés pour plusieurs années

Le déficit de la Sécurité sociale devrait s’élever à 44,4 milliards d’euros en 2020 (régime général plus fonds de solidarité vieillesse) avant de revenir à 27,1 milliards d’euros en 2021. D’ici quatre, il devrait encore atteindre 22 milliards d’euros traduisant bien l’impact structurel de la crise actuelle sur les comptes de la Sécurité sociale qui étaient censés être à l’équilibre dans les prochaines années. Le précédent record pour la Sécurité sociale date de 2010 avec un déficit de 28 milliards d’euros

En 2021, l’Assurance-maladie serait déficitaire de 19 milliards d’euros, et l’Assurance-vieillesse de 7,3 milliards d’euros.

L’objectif national de dépenses d’assurance maladie (ONDAM) après une augmentation de7,6 % en 2020 devrait connaitre une hausse de 3,5 % en 2021. Les dépenses d’assurance maladie passeraient ainsi à 224,6 milliards d’euros. 4,3 milliards d’euros ont été prévus sous forme de provisions pour acheter des tests, des vaccins et des masques en 2021. Le projet de loi de financement de la sécurité sociale prévoit, par ailleurs, 12,5 milliards pour financer la mise en œuvre des accords du « Ségur de la santé » de juillet dernier. 5,8 milliards d’euros ont été attribués sous forme de revalorisations des rémunérations des personnels des hôpitaux publics, privés, et des Ehpad. Des financements seront également consacrés à l’investissement dans ces établissements et à la reprise d’une partie de leur dette. 4 milliards d’euros d’économies ont été retenus pour l’assurance maladie en 2021. Une réduction d’un milliard d’euros est prévue sur la pertinence des prescriptions et des tarifs de biologie, de radiologie et des antibiotiques. Des économies sont également attendues par un recours accru aux génériques . 800 millions d’euros d’économies sont espérées avec le développement des alternatives à l’hospitalisation et l’amélioration de la performance interne des établissements de soin Par ailleurs, en 2020 et 2021, les complémentaires santé sont mis à contribution abec un prélèvement exceptionnel d’un milliard d’euros et de 500 millions euros révisables. Adroitement présentée comme une « recette en atténuation de dépenses.

L’Assurance retraite devrait enregistrer une perte de 7,9 milliards d’euros pour 2020 e te 8 milliards d’euros en 2021.ce déficit serait atténué par le versement d’une soulte de 5 milliards d’euros en provenance du régime des industries électriques et gazières. La branche famille finira l’année avec une perte de 3,3 milliards d’euros, mettant ainsi fin à plusieurs années d’excédents. Cette branche devra, en 2021, supporter la prise en charge de l’allongement du congé paternité à 28 jours, contre 14 jours actuellement, Cette mesure entrera en vigueur le 1er juillet 2021 et coûtera 250 millions l’année prochaine puis 500 millions en 2022. Malgré cette nouvelle dépense, la branche famille devrait être en 2021 en excédent (+0,9 milliard d’euro). Le Ministre en charge des comptes publics a indiqué lors de la présentation du projet de loi de financement de la Sécurité sociale pour 2021 que les pensions des régimes de base seraient revalorisées comme l’inflation ce qui pourrait amener une hausse de 0,4 % au 1er janvier 2021. A priori, il n’y aura pas l’année prochaine d’indexation différenciée en fonction des revenus pour les retraités. En 2020 les pensions ont été revalorisées de 0,3% pour ceux gagnant plus de 2 000 euros et de 1% pour ceux gagnant moins. En 2021 tous les retraités seront traités de la même façon.

Selon la synthèse des comptes de la Sécurité sociale, publiée ce mardi 29 septembre, “ les pensions seraient indexées sur l’inflation et revalorisées à hauteur de 0,4% pour tous les retraités”.

La branche accidents du travail connaîtra, cette année, un déficit de 0,3 milliard d’euros avant un retour à l’équilibre en 2021 ( +0.5 milliard d’euros).

Par ailleurs, cet été, 136 milliards d’euros de dette passée des régimes sociaux ont été transférés à la Caisse d’amortissement de la dette sociale (Cades) dont la durée de vie a été, une nouvelle fois repoussée à 2033 en lieu et place de 2024.

Les pensions de retraite de base revalorisées comme l’inflation

Le Ministre en charge des comptes publics a indiqué lors de la présentation du projet de loi de financement de la Sécurité sociale pour 2021 que les pensions des régimes de base seraient revalorisées comme l’inflation ce qui pourrait amené une hausse de 0,4 % au 1er janvier 2021. A priori, il n’y aura pas l’année prochaine d’indexation différenciée en fonction des revenus pour les retraités. En 2020 les pensions ont été revalorisées de 0,3% pour ceux gagnant plus de 2 000 euros et de 1% pour ceux gagnant moins. En 2021 tous les retraités seront traités de la même façon. D

Selon la synthèse des comptes de la Sécurité sociale, publiée ce mardi 29 septembre, “ les pensions seraient indexées sur l’inflation et revalorisées à hauteur de 0,4% pour tous les retraités”.

Un nouveau produit financier en faveur des PME

Les pouvoirs publics aiment créer des produits d’épargne surtout en période de crise. Avec une cagnotte de près de 100 milliards d’euros constituée depuis le début de la crise sanitaire, les pouvoirs publics n’ont pas résisté à la tentation. Le Ministre de l’Economie a prévu la création d’un fonds « Bpifrance Entreprises 1 » visant à faciliter le financement des PME. Ce fonds prendra la forme d’un Fonds Commun de Placement et sera géré par la Banque Publique d’Investissement. Il permettra d’investir dans un portefeuille de 1 500 PME et start-up « majoritairement françaises et non cotées ». Le ticket d’entrée sera de 5000 euros. et sera réservée aux personnes physiques résidentes fiscales en France. La durée de vie du fonds « Bpifrance Entreprises 1″ est de 6 ans, prorogeable d’une année supplémentaire ». Les parts détenus par un épargnant pourront être logés sur un compte-titres, un PEA ou sous-forme d’unités de compte dans une assurance-vie.

Ce fonds en faveur des PME de nature publique s’ajoute aux Fonds d’Investissement Proximité, aux fonds communs de placement dans l’innovation (FCPI) et aux fonds éligibles au PEA-PME.

La branche « autonomie » et le grande mercarto des ressources et des crédits

La création d’une cinquième branche en charge de l’autonomie donne lieu à des transferts de crédits et de ressources au sein de la sphère sociale. Elle se voit ainsi doter, dans le cadre du projet de loi de financement de la Sécurité sociale de 31,2 milliards d’euros. La nouvelle branche, pilotée par la Caisse de solidarité pour l’autonomie (CNSA), répartira les fonds à la place des départements ou l’Assurance-maladie. Elle recevra dans le cadre de ce grand mercato les 24 milliards d’euros de crédits des Ehpad et des établissements pour handicapés. Fort logiquement, elle reçoit la part de l’allocation personnalisée d’autonomie et de prestation de compensation du handicap qui transite par les départements (2,9 milliards) et l’allocation d’éducation pour enfant handicapé (1,2 milliard). 2,1 milliards d’euros de nouveaux financements issus du « Ségur de la santé » du mois de juillet sont également prévus. En revanche, l’allocation adulte handicapé (10,6 milliards) reste logée dans le budget de l’Etat.

La branche Autonomie devrait se voir attribuer 28 milliards d’euros de CSG à sa création en 2021, provenant principalement de la branche maladie. Cela représentera 22 % du total de la CSG. Ses recettes seront dynamiques (1 milliard de plus par an), notamment grâce à un transfert de CSG plus important à partir de 2022 pour financer le coût croissant de la prestation de compensation du handicap. A compter de 2024, 0,15 point de CSG (2,3 milliards d’euros) actuellement dévolu à la CADES sera attribué à la nouvelle branche.

Les besoins supplémentaires pour la dépendance sont évalués à plus de 6 milliards d’euros en 2024, et plus de 9 milliards en 2030. Le projet de loi grand âge, repoussé au premier semestre 2021, devrait fixer la cadre d’évolution de la nouvelle branche et des pistes pour le financement. Après plusieurs rapports (Libault, El Khomri, Vachey), une concertation s’ouvrira prochainement sous l’égide de la secrétaire d’Etat à l’Autonomie, Brigitte Bourguignon. Elle a été baptisée « Laroque de l’autonomie », du nom du fondateur de la Sécurité sociale.

Le projet de loi de finances pour 2021 : un exercice de haute voltige

Le projet de loi de finances (PLF) pour 2021 a été présenté, lundi 28 septembre en conseil des ministres. Ce projet de loi qui fait suite à trois lois de finances rectificative pour 2020 intègre en partie le plan de relance. Il est marqué par la récession historique de 2020. Il devrait en contrepartie bénéficié de la reprise en 2021. Compte tenu de l’importance des incertitudes, le projet de loi de finances de l’année prochaine est bâti sur des sables très mouvants.

L’exécutif prévoit une hausse du PIB de 8 % en 2021 après un recul de 10 % en 2020. Ces prévisions de croissance pour 2021 sont toutefois légèrement supérieures à celles de l’OCDE et de la banque de France.

Le ministère de l’Économie et des Finances compte mettre en œuvre rapidement le plan de relance. Sur les 100 milliards prévus sur deux ans, 42 milliards d’euros devront avoir été décaissés d’ici fin 2021 et 10 milliards d’euros dès la fin de cette année notamment pour l’emploi des jeunes. Sur l’ensemble des crédits du plan de relance, 30 milliards doivent permettre d’accélérer la transition écologique et 36 milliards d’euros serviront à financer des mesures de solidarité et de soutien à l’emploi.

Les prélèvements obligatoires seront en baisse en 2021

Le tiers restant des dépenses engagées dans le cadre du plan de relance est destiné à améliorer la compétitivité des entreprises et à permettre la réindustrialisation du pays, notamment via une diminution dès 2021 de 10 milliards d’euros des impôts de production pesant sur les entreprises.

Dans le détail, la cotisation sur la valeur ajoutée des entreprises (CVAE) diminuera en 2021 de 50 % soit 7,2 milliards d’euros, ce qui correspond à la part affectée aux régions. La cotisation foncière des entreprises (CFE) sera réduite de 1,5 milliard d’euros et la taxe foncière sur les propriétés bâties (TFPB) de 1,75 milliard. Le taux de plafonnement de la CET en fonction de la valeur ajoutée, sera abaissé de 3 % à 2 %, pour s’assurer que toutes les entreprises bénéficient de la baisse de la CVAE et de la CFE. La contribution sociale de solidarité des sociétés (C3S) ne diminuera pas car cette baisse aurait profité avant tout aux grandes entreprises étant donné qu’elle avait été supprimée pour les petites et moyennes entreprises au cours du dernier quinquennat.

La réduction progressive de l’impôt sur les sociétés coûtera 3,7 milliards d’euros à l’État en 2021 afin de tenir l’objectif d’un taux d’impôt sur les sociétés à 25 % d’ici 2022.

Par ailleurs, la baisse de la taxe d’habitation commencera bien l’an prochain pour les 20 % des ménages les plus aisés. Ils bénéficieront d’une réduction d’un tiers à l’automne 2021 soit une diminution de 2,4 milliards d’euros.

Le gouvernement a assuré qu’il n’y aurait pas de hausse d’impôts en 2021, mais a programmé pour dégager des recettes, une ponction de l’organisme de financement du logement social Action logement à hauteur d’1,3 milliard d’euros. Les complémentaires santé vont quant à elle devoir payer une contribution exceptionnelle de 1,5 milliard d’euros sur les deux prochaines années dont 1 milliard dès l’année prochaine.

La France prévoit de lever 260 milliards d’euros de dette à moyen et long terme sur les marchés en 2021

Dans la foulée de la présentation du projet de Loi de finances pour 2021, le ministère de l’Économie et des Finance a dévoilé son programme de financement. La France va émettre un montant record de 260 milliards d’euros d’obligations à moyen et long terme l’an prochain. Elle devrait encore bénéficier de conditions favorables. Pour 2021, l’Agence France Trésor fait l’hypothèse d’un rendement français à 10 ans de 0,7 % fin 2021 contre 0,20 % fin 2020. Un chiffre nettement supérieur au taux actuel de -0,26 %.

Les déficits publics et la dette diminueront en 2021 mais resteront à des niveaux très élevés

Le solde structurel présenté par le Gouvernement se dégraderait de 1,2 point entre 2019 et 2021 et s’établirait à – 3,6 points de PIB en 2021.

Concernant le déficit public nominal, le gouvernement estime qu’il sera de 6,7% en 2021, après 10,2 % en 2020. La prévision de solde budgétaire s’établirait à – 152,8 milliards d’euros en 2021, en amélioration de 42,4 milliards d’eurospar rapport à la prévision pour 2020. Le déficit projeté de la Sécurité sociale en 2021 est de 27 milliards (après 44 milliards en 2020). Dans son avis relatif aux projets de lois de finances et de financement de la sécurité sociale pour l’année 2021, le Haut Conseil des finances publiques (HCFP) souligne que « le solde public nominal prévu pour 2020 et 2021 est atteignable mais cette prévision est affectée par les très fortes incertitudes qui entourent les conditions sanitaires et les évolutions macroéconomiques ».

Chiffrée à 98,1 % du PIB fin 2019, la dette publique devrait s’établir selon les prévisions gouvernementales à 116,2 % fin 2021 après 117,5 % fin 2020.

Une quasi-stabilité des effectifs dans la fonction publique en 2021

Concernant les effectifs, le gouvernement prévoit la suppression de 157 postes dans la fonction publique en 2021. Les ministères de la Justice et de l’Intérieur verront leurs effectifs augmenter respectivement de 1 500 et 1 369 postes. En revanche, les effectifs du ministère de l’Économie et des Finances diminueront de 2 163 emplois en 2021.

A noter que le ministère de la Justice voit ses crédits augmenter l’année prochaine de 8 %. Ceux du ministère des Armées sont en hausse de 4,5 % et ceux de la culture de 5 % environ sur un an.

La hausse du pouvoir d’achat programmé en 2021 ne devrait pas se traduire par un retour à la normal du taux d’épargne des Français