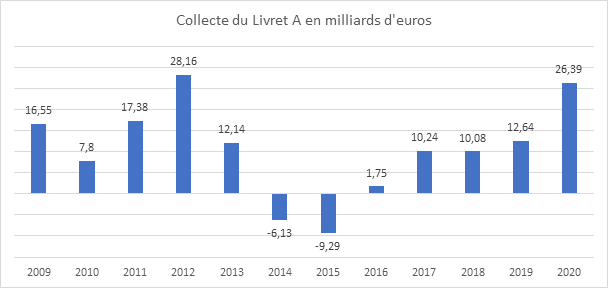

Le Livret A, 2020, une année en or sur fond de crise sanitaire

Avec une collecte de 26,39 milliards d’euros, le Livret A signe sa deuxième plus forte collecte de son histoire après celle de 2012 (28,16 milliards d’euros). Si en 2012, le relèvement du plafond du Livret A et la crise des dettes souveraines expliquaient cette collecte record, en 2020, l’épidémie de la covid-19 en est évidemment à l’origine.

Le Livret de Développement Durable et Solidaire (LDDS) a bénéficié du même engouement avec une collecte de 8,82 milliards d’euros sur l’année, ce qui constitue également son deuxième meilleur résultat après celui de 2012.

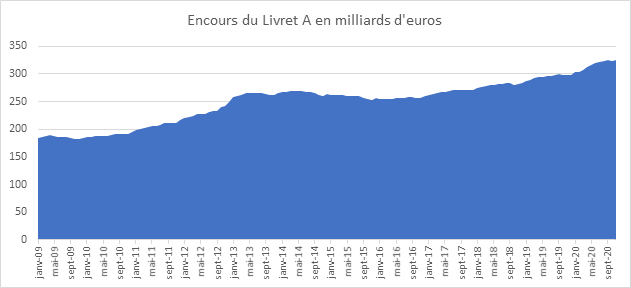

L’encours du Livret A a atteint, en 2020, un nouveau record avec 326,5 milliards d’euros. Il en est de même pour le LDDS avec 121,8 milliards d’euros.

En 2020, les Français ont plébiscité la liquidité et la sécurité dans un contexte de crise exceptionnelle. Ils ont épargné contraint et forcé ne pouvant pas consommer librement. Ils ont également épargné par crainte d’une perte d’emploi ou de revenus. Le Livret A a ainsi joué son rôle traditionnelle de valeur refuge.

Le choix du Livret A ou du LDDS n’obéit pas une logique de rendement mais à une logique de sanctuarisation d’une partie des revenus non consommés. Les Français ont opté pour des placements de court terme. Avec la crise sanitaire, la projection sur le long terme est difficile. L’assurance vie a pâti ainsi de cette priorité donnée au court terme.

Le livret A et le LDSS battus par les dépôts à vue

Le Livret A et le LDDS, malgré leur forte collecte, sont dépassés par un non-placement, les dépôts à vue, pour l’affectation de l’épargne « covid ». Les Français ont, en effet, laissé sur leurs comptes courants, une grande partie de l’argent non consommé. Ce choix est lié toujours à une recherche absolue de liquidité et de sécurité. Il s’explique également par la faible rémunération que procure les placements comme le Livret A et le LDDS.

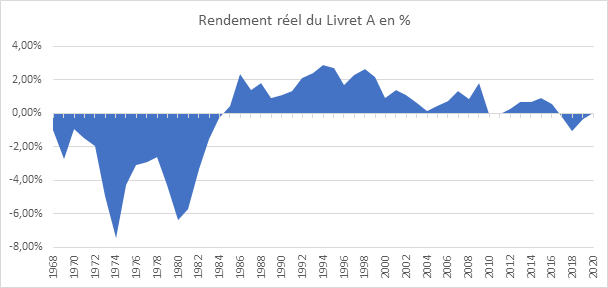

Un rendement réel nul pour le Livret A en 2020

En 2020, les Français n’ont pas gagné de l’argent avec le Livret A mais ils n’en ont pas perdu contrairement aux trois années précédentes. En effet, le taux moyen de l’inflation a été de 0,5 %, soit le rendement du Livret A. Il en résulte un rendement réel de 0 % !

Décembre, une décollecte de compensation

Après un mois de novembre confiné qui s’était traduit par une forte collecte, +2,4 milliards d’euros, les Français ont puisé, en décembre, dans leur Livret A afin de financer une partie de leurs dépenses de fin d’année. Pour oublier les contraintes imposées par la crise sanitaire, les ménages se sont fait plaisir, de manière néanmoins raisonnée, car la décollecte est modeste au regard des versements effectués les mois précédents. La décollecte n’a été que de 840 millions d’euros. Par ailleurs, le LDDS a bénéficié, de son côté, d’une collecte positive de 1,01 milliard d’euros. Ce dernier étant souvent associé à un compte courant, il a pu compter sur le versement des primes de fin d’année ou du treizième mois.

Le résultat du Livret A pour le mois de décembre 2020 est assez proche de celui constaté les années précédentes. En règle générale, la collecte du dernier mois de l’année est relativement faible en raison des dépenses de fin d’année. Lors de ces dix dernières, trois décollectes ont été enregistrées. En 2019, une décollecte de 1,6 milliard d’euros avait été constatée pour le Livret A.

2021, le Livret A toujours en pointe

Le Livret A restera une valeur refuge de premier choix tant que l’épidémie sera la maitre des horloges. La consommation demeure entravée par les restrictions imposées afin de limiter la diffusion de la covid-19, ce qui conduit les Français à épargner de manière subie. Par ailleurs, le contexte reste anxiogène sur le plan économique favorisant le renforcement de l’épargne de précaution. Selon l’enquête du Cercle de l’Epargne/Amphitéa/AG2R LA MONDIALE réalisée par l’IFOP-CECOP, 68 % Français pensent conserver ou renforcer leur épargne dans les prochains mois. Ce taux atteint 84 % chez les jeunes actifs (25/34 ans) ce qui traduit leur forte inquiétude vis-à-vis de la situation sanitaire et économique.

Un relâchement de l’effort d’épargne de précaution n’interviendra qu’avec le recul de l’épidémie qui sera facilité avec la vaccination de la population. Attendu au cours du second semestre 202, le risque économique conduira néanmoins les Français à conserver un fort volant d’épargne liquide.

2020, le Livret A plébiscité

Une année en or pour le Livret A sur fond de crise sanitaire

Avec une collecte de 26,39 milliards d’euros, le Livret A signe sa deuxième plus forte collecte de son histoire après celle de 2012 (28,16 milliards d’euros). Si en 2012, le relèvement du plafond du Livret A et la crise des dettes souveraines expliquaient cette collecte record, en 2020, l’épidémie de la covid-19 en est évidemment à l’origine.

Le Livret de Développement Durable et Solidaire (LDDS) a bénéficié du même engouement avec une collecte de 8,82 milliards d’euros sur l’année, ce qui constitue également son deuxième meilleur résultat après celui de 2012.

L’encours du Livret A a atteint, en 2020, un nouveau record avec 326,5 milliards d’euros. Il en est de même pour le LDDS avec 121,8 milliards d’euros.

En 2020, les Français ont plébiscité la liquidité et la sécurité dans un contexte de crise exceptionnelle. Ils ont épargné contraint et forcé ne pouvant pas consommer librement. Ils ont également épargné par crainte d’une perte d’emploi ou de revenus. Le Livret A a ainsi joué son rôle traditionnelle de valeur refuge.

Le choix du Livret A ou du LDDS n’obéit pas une logique de rendement mais à une logique de sanctuarisation d’une partie des revenus non consommés. Les Français ont opté pour des placements de court terme. Avec la crise sanitaire, la projection sur le long terme est difficile. L’assurance vie a pâti ainsi de cette priorité donnée au court terme.

Le livret A et le LDSS battus par les dépôts à vue

Le Livret A et le LDDS, malgré leur forte collecte, sont dépassés par un non-placement, les dépôts à vue, pour l’affectation de l’épargne « covid ». Les Français ont, en effet, laissé sur leurs comptes courants, une grande partie de l’argent non consommé. Ce choix est lié toujours à une recherche absolue de liquidité et de sécurité. Il s’explique également par la faible rémunération que procure les placements comme le Livret A et le LDDS.

Un rendement réel nul pour le Livret A en 2020

En 2020, les Français n’ont pas gagné de l’argent avec le Livret A mais ils n’en ont pas perdu contrairement aux trois années précédentes. En effet, le taux moyen de l’inflation a été de 0,5 %, soit le rendement du Livret A. Il en résulte un rendement réel de 0 % !

Décembre, une décollecte de compensation

Après un mois de novembre confiné qui s’était traduit par une forte collecte, +2,4 milliards d’euros, les Français ont puisé, en décembre, dans leur Livret A afin de financer une partie de leurs dépenses de fin d’année. Pour oublier les contraintes imposées par la crise sanitaire, les ménages se sont fait plaisir, de manière néanmoins raisonnée, car la décollecte est modeste au regard des versements effectués les mois précédents. La décollecte n’a été que de 840 millions d’euros. Par ailleurs, le LDDS a bénéficié, de son côté, d’une collecte positive de 1,01 milliard d’euros. Ce dernier étant souvent associé à un compte courant, il a pu compter sur le versement des primes de fin d’année ou du treizième mois.

Le résultat du Livret A pour le mois de décembre 2020 est assez proche de celui constaté les années précédentes. En règle générale, la collecte du dernier mois de l’année est relativement faible en raison des dépenses de fin d’année. Lors de ces dix dernières, trois décollectes ont été enregistrées. En 2019, une décollecte de 1,6 milliard d’euros avait été constatée pour le Livret A.

2021, le Livret A toujours en pointe

Le Livret A restera une valeur refuge de premier choix tant que l’épidémie sera la maitre des horloges. La consommation demeure entravée par les restrictions imposées afin de limiter la diffusion de la covid-19, ce qui conduit les Français à épargner de manière subie. Par ailleurs, le contexte reste anxiogène sur le plan économique favorisant le renforcement de l’épargne de précaution. Selon l’enquête du Cercle de l’Epargne / Amphitéa / AG2R LA MONDIALE réalisée par l’IFOP-CECOP, 68 % Français pensent conserver ou renforcer leur épargne dans les prochains mois. Ce taux atteint 84 % chez les jeunes actifs (25/34 ans) ce qui traduit leur forte inquiétude vis-à-vis de la situation sanitaire et économique.

Un relâchement de l’effort d’épargne de précaution n’interviendra qu’avec le recul de l’épidémie qui sera facilité avec la vaccination de la population. Attendu au cours du second semestre 202, le risque économique conduira néanmoins les Français à conserver un fort volant d’épargne liquide.

Démographie, 2020, une année hors norme

L’INSEE, dans une étude, a publié, le 19 janvier dernier, les premiers résultats 2020 de la démographique française. Le pays, au 1er janvier 2021 comptait 67 422 000 habitants (65 250 000 résident en métropole et 2 172 000 dans les cinq départements d’outre-mer). La population a augmenté, malgré l’épidémie, de 0,3 % en 2020, comme en 2019. Cette progression est inférieure à la moyenne de 0,4 % par an des années 2014 à 2018.

En 2020, le solde naturel, la différence entre les naissances et les décès, a été de 82 000, ce qui constitue un nouveau point bas sur la période 1945/2020. Il est ne baisse constante depuis 2016. Du fait de la progression du nombre de décès, le solde naturel est pour la première fois inférieur au solde migratoire qui a atteint en 2020, 87 000.Cercle de l’Epargne – données INSEE

Une nouvelle petite baisse des naissances en 2020

Pour la sixième année consécutive, le nombre de naissances a baissé l’année dernière. Il s’est établi à 740 000 bébés, soit 13 000 naissances de moins qu’en 2019 (– 1,8 %). Par rapport à 2014, le recul atteint 79 000 naissances.

Si entre 1990 et 2016, la réduction du nombre de femmes de 20 à 40 ans expliquait, en grande partie, la diminution du nombre de naissances, depuis, le facteur numéro un est la baisse du taux de fécondité. En 2020, l’indicateur conjoncturel de fécondité (ICF) s’élevait à 1,84 enfant par femme, contre 1,86 en 2019. Cet indicateur est en baisse depuis 2014. Il était proche de 2 entre 2006 et 2014. En étant inférieur à 2,1, cet indicateur souligne que le remplacement des générations n’est plus assuré en France sans l’apport des migrations.

La mortalité infantile reste stable en France à 3,5 pour mille. Depuis 2009, elle ne diminue et oscille entre 3,5 et 3,9.

L’âge moyen à la maternité a atteint 30,8 ans en 2020, contre 29,3 ans vingt ans plus tôt. Le taux de fécondité des femmes de moins de 30 ans baisse depuis les années 2000 et cette diminution s’accentue depuis 2015. En 2020, 100 femmes âgées de 25 à 29 ans donnent naissance à 10,6 enfants, contre 12,9 en 2010 et 13,4 en 2000. La baisse du taux de fécondité des femmes de 30 à 34 ans est plus récente : 12,5 enfants pour 100 femmes en 2020 contre 13,3 en 2010.

La France demeure le pays de l’Union européenne ayant le plus fort taux de fécondité. Ainsi, en 2018, elle devance avec un taux de 1,87 la Suède (1,76), la Roumanie (1,76) et l’Irlande (1,75). Trois pays ont des taux de fécondité inférieurs à 1,3, principalement des pays méditerranéens (Malte, l’Espagne et l’Italie). L’Allemagne, qui appartenait aux pays ayant les plus faibles taux de fécondité dans les années 2000, figure désormais dans la moyenne (ICF de 1,57, contre 1,56 pour l’ensemble de l’UE).

Une progression sans précédent de la mortalité

En 2020, 658 000 personnes sont décédées en France (selon les estimations arrêtées fin novembre 2020, soit 45 000 de plus qu’en 2019.la progression est de 7,3 %. Ce sont les plus de 65 ans qui connaissent un nombre de décès en forte augmentation, +43 000 par rapport à 2019, soit une hausse de 8,3 %.

Avec l’arrivée des générations nombreuses du baby-boom à des âges de forte mortalité, le nombre de décès a tendance à augmenter depuis 2014. Ainsi, la hausse annuelle moyenne est de 1,9 % entre 2014 et 2020, contre +0,7 % entre 2004 et 2014.

L’augmentation en 2020 est atypique en raison de la survenue de l’épidémie. Le nombre de décès supplémentaires est supérieur à 40 000 (ce nombre est inférieur aux victimes de la covid-19 car un certaines eussent été amenées à décéder dans l’année d’une autre cause). A titre de comparaison, la canicule de 2003 a provoqué 19 000 décès, la grippe de 2018/2019 10 000 et celle de 2019/2020 4000.

Une baisse de l’espérance de vie en France

En 2020, la pandémie a entraîné une diminution de 0,4 an d’espérance de vie aux femmes et 0,5 an aux hommes. Ainsi, l’espérance des femmes s’lève à 85,2 ans et celle des hommes à 79,2 ans. Cette baisse est deux fois plus marquée qu’en 2015 (respectivement – 0,3 an et – 0,2 an), année qui avait été marquée par une grippe hivernale très meurtrière. Ces dernières années, les gains d’espérance de vie s’étaient ralentis pour les hommes comme pour les femmes : entre 2010 et 2019, soit avant 2020, les femmes avaient gagné 1,0 an contre 1,7 an entre 2001 et 2010 ; pour les hommes, les gains étaient de 1,7 an après 2,6 ans.

En 2020, les espérances de vie à 60 ans baissent également par rapport à 2019 de la même durée que les espérances de vie à la naissance : – 0,4 an pour les femmes, passant de 27,8 ans à 27,4 ans ; et – 0,5 an pour les hommes, passant de 23,4 ans à 22,9 ans.

L’espérance de vie à 80 ans diminue mais dans une moindre proportion, -0,3 an pour les femmes comme pour les hommes. En 2015, la baisse était un peu moins forte et plus marquée pour les femmes (– 0,3 an à 60 comme à 80 ans pour les femmes, – 0,2 an pour les hommes).

Grâce à un taux de fécondité plus élevé que ses partenaires, la France se classe, au sein de l’Union européenne, en deuxième juste après l’Irlande pour le poids des jeunes de moins de 15 ans au sein de la population (respectivement 18,0 % et 20,5 %). Cette part est inférieure à 14 % dans quatre pays (Allemagne, Italie, Malte, Portugal) et elle est de 15,5 % pour l’ensemble de l’Union.

Au 1ᵉʳ janvier 2021, plus d’une personne sur cinq (20,7 %) en France a 65 ans ou plus. Cette part augmente depuis plus de 30 ans et le vieillissement de la population s’accélère depuis le milieu des années 2010, avec l’arrivée à ces âges des premières générations nombreuses nées après-guerre. La France se situe dans la moyenne européenne (20,0 %). Ce ratio varie de 14,1 % en Irlande à 22,8 % en Italie.

L’épidémie a eu raison des mariages

En 2020, de nombreux Français ont renoncé à se marier en raison de l’épidémie. Les restrictions pesant sur les cérémonies ont conduit un nombre important de ménages à annuler ou à reporter leur mariage.

148 000 mariages ont été ainsi célébrés, dont 144 000 entre personnes de sexe différent et 4 000 entre personnes de même sexe. La baisse par rapport à 2019 est de 34,1 %, ce qui constitue un record. Entre mars et avril, presque aucun mariage n’a été célébré. Après le premier confinement, la reprise des célébrations n’a pas permis de compenser la chute ; le nombre de mariages restant inférieur, à la même époque à celui des années précédentes.

En 2020, les femmes se marient en moyenne à 36,4 ans et les hommes à 38,9 ans. Pour les couples de même sexe, l’âge au mariage est de 38,3 ans pour les femmes et de 44,3 ans pour les hommes. Pour la première fois depuis la promulgation de la loi ouvrant le mariage aux couples de même sexe, le nombre de mariages de femmes est supérieur au nombre de mariages d’hommes.

En 2019, 196 000 pactes civils de solidarité (Pacs) ont été conclus, soit 13 000 de moins qu’en 2018. Le nombre de Pacs a augmenté chaque année de 2002 à 2018 à l’exception de 2011, année depuis laquelle les couples ne peuvent plus signer trois déclarations de revenus différentes l’année de leur union. À partir de novembre 2017, la possibilité de contractualiser un Pacs en mairie plutôt qu’au tribunal a pu entraîner un report calendaire de 2017 à 2018 expliquant la forte progression du nombre de Pacs en 2018, tant pour les couples de sexe différent que pour les couples de même sexe.

Le Coin des Epargnants du 16 janvier 2021 : patience, patience

Le tableau financier de la semaine

| Résultats 15 janvier 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 5 611,69 | -1,67 % | 5 551,41 |

| Dow Jones | 30 818,68 | -0,90 % | 30 409,56 |

| Nasdaq | 12 998,50 | -1,54 % | 12 870,00 |

| Dax Allemand | 13 787,73 | -1,86 % | 13 718,78 |

| Footsie | 6 735,71 | -2,00 % | 6 460,52 |

| Euro Stoxx 50 | 3 599,55 | -1,25 % | 3 552,64 |

| Nikkei 225 | 28 519,18 | +1,35 % | 27 444,17 |

| Shanghai Composite | 3 566.38 | -0,10 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,320 % | 0,000 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,544 % | -0,022 pt | -0,550% |

| Taux du Trésor US à 10 ans (18 heures) | 1,094 % | -0,025 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,2081 | -1,14 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 828,370 | -1,11 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 55,040 | -2,08 % | 51,290 |

Des marchés chafouins

Le CAC 40 a perdu 1,7 % cette semaine, après deux semaines consécutives de hausse. Tous les autres grands indices ont également cédé du terrain, y compris le Dow Jones et le Nasdaq. Si le plan de relance de 1900 milliards de dollars dévoilé par Joe Biden a été bien accueilli, il avait été largement intégré dans les cours. Ce plan est apparu d’autant plus justifié avec la diminution des ventes au détail aux Etats-Unis de 0,7 % en décembre, la contraction inattendue de l’indice Empire Manufacturing de la Fed de New York, ainsi que la baisse de confiance du consommateur.

Le plan de Joe Biden comprend de nombreuses dépenses supplémentaires dont, l’aide directe aux Américains portée de 600 à 2 000 dollars, et le montant du salaire minimum fédéral plus que doublé à 15 dollars de l’heure. Un autre plan de soutien, centré sur le changement climatique et les infrastructures, devrait être présenté au mois de février.

Cette semaine, les cours « actions » ont été eux aussi orientés à la baisse en raison de la résurgence de la pandémie de coronavirus en Chine et du durcissement des restrictions sanitaires en Europe, notamment en Allemagne et en France.

L’écart entre les taux d’intérêt allemand et ceux des Etats-Unis pour les titres de dettes souveraines reste important, plus de 1,3 point. Cet écart peut révéler un pessimisme des investisseurs vis-à-vis de l’économie allemande et plus globalement européenne. Il peut être aussi la traduction d’une baisse de la prime de risque en Europe en raison du soutien apporté par la Banque centrale et d’une plus grande maitrise budgétaire qu’aux Etats-Unis.

Pourquoi les États-Unis l’emportent sur l’Europe ?

Le marché des actions est soutenu par les taux d’intérêt bas, l’augmentation des liquidités générée par les rachats d’obligations par les banques centrales, ainsi que par les plans de relance des gouvernements censés doper la croissance et donc les résultats des entreprises. Par ailleurs, dans le cadre des plans de soutien à l’économie, ces dernières ont bénéficié d’un accès privilégié à des ressources à faibles coûts (Prêts Garantis par l’État).

Les taux d’intérêt des obligations d’État à 10 ans sont passés en-dessous de 0 % en 2020 pour l’ensemble de la zone euro quand ils s’élevaient à 5 % en 2002. Sur la même période, la base monétaire est passée de 500 à 5 000 milliards d’euros, provoquant un important flux de liquidités réinvesti en partie dans les actions. La diminution de l’aversion aux risques avec les annonces concernant les vaccins et les plans de relance, contribue à l’envolée du cours des actions. Ces différents facteurs ainsi que l’anticipation du retour de la croissance ont permis aux indices d’effacer la chute du mois de mars dernier. L’indice européen Eurostoxx 50 n’est plus qu’à 4 % de son niveau de l’année dernière. Le Daxx allemand est près de 4 points au-dessus de son niveau de 2020. Les indices français, espagnol et italien sont en retrait (respectivement -6 %, -12 % et -5,6 % au 12 janvier 2021) en raison de la plus forte exposition des économies de ces pays à la crise sanitaire. Néanmoins, ils ont comblé une grande partie des pertes enregistrées lors du premier confinement.

Même si depuis le mois d’avril dernier, les marchés européens ont connu une vive progression, elle demeure faible par rapport à ceux des autres marchés, à savoir américains et émergents. En un an, l’indice des valeurs technologiques américaines a gagné plus de 40 %, le S&P 500, plus de 15 % et le Dow Jones, plus de 7 %. Depuis 2009, l’indice Nasdaq a été multiplié par plus de 6, celui de S&P 500 par plus de 3 quand l’Eurostoxx n’a progressé que de 0,3 %. Les indices chinois progressent également plus que. les indices européens. Les résultats décevants en Europe proviennent de deux handicaps de la zone euro par rapport aux États-Unis ou aux pays émergents. Par rapport aux États-Unis ou à la Chine, les sociétés technologiques jouent un moindre rôle. Or ces sociétés sont celles dont la valeur boursière augmente le plus vite. Les entreprises technologiques représentent plus de 27 %,des indices américains contre 10 % au sein de la zone euro. A contrario, les valeurs financières, sous-appréciées depuis la crise financière de 2009, ont un poids plus élevé en Europe qu’aux États-Unis. Les valeurs liées au secteur touristique et aux transports sont également plus importantes dans les indices européens que dans ceux des pays émergents ou aux États-Unis. Or, ces dernières valeurs sont évidemment à la peine depuis le mois de mars 2020. Les indices européens sont également pénalisés par la faiblesse de la croissance potentielle. Celle-ci est de 4 % au sein des pays émergents, de 2 % aux États-Unis contre 1 % pour la zone euro (ces données ayant été calculés avant l’épidémie). L’écart de croissance incite les investisseurs à opter pour des placements hors d’Europe. La croissance potentielle de la zone euro est handicapée par les faibles gains de productivité et par la diminution depuis 2012 de sa population active, baisse qui se poursuivra et s’amplifiera jusqu’en 2040.

Sans rebond de la productivité, l’écart entre les actions européennes et celles des États-Unis ou des pays émergents devrait s’accroître d’autant plus quand le soutien monétaire s’estompera. L’Europe a donc l’obligation de restaurer assez rapidement sa croissance potentielle en investissant sur les prochains secteurs porteurs.

Quand les taux d’intérêt sont inférieurs à la croissance

94 % des titres de dettes émises avant la crise sanitaire avaient des taux inférieurs à la croissance. Les obligations souveraines, les obligations d’entreprises Investment grade, et les crédits aux entreprises et aux ménages sont concernés. Seules échappent à ce phénomène les obligations High Yield (obligation à haut rendement). Quand les taux sont inférieurs à la croissance, la solvabilité des emprunteurs s’améliore étant donné que la dette croît moins vite que les revenus. Il est également impossible de calculer la valeur fondamentale d’un actif, puisque la somme actualisée des revenus futurs procurés par la détention de l’actif tend vers l’infini quand la prime de risque correspondant à l’actif n’est pas suffisamment élevée. Cela rend complexe l’échelonnage de tous les actifs, actions comprises. La première des conséquences est une forte augmentation de la dette publique qui est passée, au sein de l’OCDE, de 75 % à 130 % du PIB de 2002 à 2020 avec une hausse de 20 points sur la dernière année. La dette privée a connu une évolution similaire. Elle atteint 165 % du PIB au sein de l’OCDE contre 135 % du PIB en 2002. Les dettes privées avaient connu une forte expansion entre 2002 et 2008 avant la crise financière en dépassant 150 % du PIB avant de revenir à 140 % du PIB en 2018. Les pouvoirs publics sont ainsi incités à accroître leur déficit public.

Avec la crise sanitaire, les entreprises se sont fortement endettées en lien avec les programmes de soutien mis en œuvre par les pouvoirs publics. En revanche, la dette High Yield est stable autour de 17 % du PIB au sein de l’OCDE. Un taux d’intérêt faible aboutit à une surcapitalisation de l’économie conduisant à une productivité marginale du capital trop faible. Cette situation encourage les investissements non rentables pénalisant ainsi la croissance. Néanmoins, il est à noter que l’augmentation de l’endettement n’a pas d’effet sur l’investissement qui reste étale autour de 21 % du PIB depuis 2012. Au sein de l’OCDE, le taux d’épargne depuis 2008 est constamment supérieur de deux ou trois points à celui de l’investissement. L’excès d’épargne permet le financement des déficits publics et les investissements en-dehors des États membres de l’OCDE où le taux de rendement y est supérieur. Par voie de ricochet, les taux d’intérêt inférieurs à la croissance provoquent une forte hausse des indices boursiers ; ces derniers ont été multipliés par trois au sein de l’OCDE de 2002 à 2020, avec un risque de constitution d’une bulle, les cours des actions apparaissant décorrélés de la croissance économique.

Le Coin de l’Epargne du 8 janvier 2021 : toujours plus haut

Le tableau financier de la semaine

| Résultats 8 janvier 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 5 706,88 | +2,80 % | 5 551,41 |

| Dow Jones | 31 097,97 | +1,61 % | 30 409,56 |

| Nasdaq | 13 201,98 | +2,43 % | 12 870,00 |

| Dax Allemand | 14 049,53 | 2,41 % | 13 718,78 |

| Footsie | 6 873,26 | +6,39 % | 6 460,52 |

| Euro Stoxx 50 | 3 645,05 | +2,60 % | 3 552,64 |

| Nikkei 225 | 28 139,03 | +2,53 % | 27 444,17 |

| Shanghai Composite | 3 570,11 | +1,92 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,320 % | -0,016 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,522 % | +0,028 pt | -0,550% |

| Taux du Trésor US à 10 ans (18 heures) | 0,114 % | +0,188 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,2257 | +0,35 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 858,060 | -1,15 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 55,350 | +7,08 % | 51,290 |

Les marchés sentent le vent du large

Les marchés « actions » avec l’accélération des plans de vaccination, l’arrivée prochaine de Joe Biden à la Présidence des Etats-Unis et la mise en place des plans de relance ont connu une semaine de fortes hausses. Les indices américains ont battu de nouveaux records. Le CAC 40 a dépassé pour la première fois depuis le premier confinement les 5 700 points. La remontée des taux d’intérêt a entraîné celle des valeurs financières L’indice londonien, le Footsie, a gagné, de son côté, plus de 6 % grâce à la signature de l’accord commercial avec l’Union européenne.

Aux Etats-Unis, l’envahissement du Congrès par des partisans de Donald Trump n’a pas eu de conséquences négatives sur les marchés « actions ». Les investisseurs ont plutôt plébiscité la victoire des démocrates en Géorgie offrant à ces derniers une courte majorité au Sénat. Le basculement de la chambre haute facilitera la mise en œuvre du programme de relance de Joe Biden. Ce programme devant se traduire par une augmentation des dépenses publiques et donc de l’endettement a conduit à une hausse des taux d’intérêt américains. Le taux de l’obligation de l’Etat américain à 10 ans est ainsi repassé au-dessus de 1 %. Pour retrouver un tel taux, il fallait remonter au 1er mars dernier. Le pétrole a enregistré de son côté une progression de plus de 7 % porté par les espoirs d’une reprise prochaine de l’économie mondiale et par la décision de l’Arabie saoudite de réduire sa production.

Plus de 40 000 dollars le bitcoin

En ce début du mois de janvier, en quelques jours, le bitcoin a franchi la barre des 30 000 puis des 40 000 dollars (41 550 dollars vendredi 8 janvier à 18 heures). Le bitcoin est la plus célèbre des cryptomonnaies. En 2019, plus de 2400 cryptomonnaies étaient en circulation parmi lesquelles figuraient l’etherum, le ripple, le cardano, le litecoin, le NEM, le NEO, ou le Stellar.

Le bitcoin est, selon la Banque de France, « un actif virtuel stocké sur un support électronique permettant à une communauté d’utilisateurs l’acceptant en paiement de réaliser des transactions sans avoir à recourir à la monnaie légale ». L’idée de bitcoin est née lors de la crise de 2008. Elle fut présentée pour la première fois en novembre 2008 par une personne, ou un groupe de personnes, sous le pseudonyme de Satoshi Nakamoto, le code source de l’implémentation de référence fut quant à lui publié en 2009. La création et la gestion des bitcoins utilisent des techniques issues des blockchain. Les bitcoins sont créés conformément à un protocole qui rétribue les agents (appelés « mineurs »). Ces agents mettent à contribution la puissance de calcul de leurs ordinateurs afin de vérifier, de sécuriser et d’inscrire les transactions dans un registre virtuel. Le coût de minage augmente au fur et à mesure de l’augmentation du nombre de bitcoins en circulation. Les mineurs reçoivent en dédommagement une partie de bitcoins qu’ils ont contribué à créer. Le nombre de bitcoin a été plafonné à 21 millions. Il en resterait trois millions à produire mais le coût de production est croissant avec l’émission.

Les bitcoins peuvent être achetés en ligne sur des plateformes spécialisées et sur des bornes physiques. Ils peuvent être obtenus dans le cadre d’échanges de biens ou de services. Le bitcoin fait l’objet par ailleurs d’une cotation en temps réel. Les crypto-monnaies sont acceptés comme moyen de paiement sur certains sites Internet. Des commerçants dans des pays d’Europe du Nord acceptent d’être pays en bitcoins. A Vancouver, à Berlin sur la côte Ouest des États-Unis, le paiement des loyers en bitcoins est possible pour certains logements.

Le bitcoin n’est pas une monnaie. Il n’a pas de cours légal et il évolue sur un marché non réglementé par une banque centrale. Les agents économiques peuvent le refuser comme moyen de paiements. Pour ses initiateurs, le fait d’être en-dehors des circuits monétaires classiques est un atout et un gage d’indépendance par rapport aux pouvoirs publics et au secteur financier. Son caractère hautement spéculatif, l’absence de transparence l’empêche tout à la fois d’être une réelle valeur de réserve et un étalon monétaire.

Les montagnes russes du bitcoin

Le cours du bitcoin ressemble aux montagnes russes. En un an, son cours a progressé de plus de 250 % passant de 8000 à plus de 40 000 dollars. De 2012 à 2016, le bitcoin s’échangeait autour de 500 dollars avant de connaître une appréciation en 2017, 19 500 dollars en décembre 2017. La cryptomonnaie connût alors une chute au point qu’en janvier 2019, son cours était d’un bitcoin contre 3900 dollars.

En 2020, les marchés de cryptomonnaies ont été portés par la crise sanitaire et de la défiance que génère la monétisation des dettes publiques. Face à l’augmentation de la masse monétaire, multipliée par deux en dix ans, certains estiment qu’il convient de se protéger de l’inflation et d’une dépréciation monétaire. D’autres considèrent que les cryptomonnaies permettent de s’affranchir des Etats et des banques centrales. La dépréciation du dollar de ces derniers mois joue en faveur de la progression du cours du bitcoin. Par ailleurs, le lancement d’un service d’achat, de vente et de paiement par cryptomonnaie par l’entreprise des paiements en ligne PayPal a conforté la première des cryptomonnaies qui en 2019 avait été déjà accepté comme moyen de paiement par Airbnb. Dernièrement, certains institutionnels ont annoncé avoir investi sur le bitcoin, favorisant sa hausse. Sur un marché étroit, l’arrivée de quelques banques influent sur les cours. L’encours du bitcoin ne représente que 600 milliards de dollars quand la capitalisation boursière de l’or dépasse 9000 milliards de dollars et la masse monétaire de l’OCDE plus de 25 000 milliards de dollars. La rareté du bitcoin et le plafonnement des émissions sont évidemment un facteur qui contribue à la progression de son cours.

Le bitcoin, un mirage ou un nouvel eldorado

Le bitcoin tend à se parer des habits d’une valeur refuge. Pour autant, il souffre de son mode de création plafonné et exogène aux évolutions économiques. Il est un actif hautement spéculatif. Son instabilité l’empêche de jouer pour le moment un rôle d’étalon et de monnaies. L’émission d’une monnaie est logiquement corrélée à l’activité. Dans le passé, les arrivées soudaines d’or en provenance des Indes ont ruiné l’Espagne et le Portugal.

L’idée que le bitcoin pourrait jouer le rôle de la bonne monnaie si la monétisation des dettes publiques se perpétuait est néanmoins avancée par certains. En vertu du théorème de Gresham, la mauvaise monnaie chasse la bonne. Quand deux monnaies dans un pays circulent, l’une considérée comme bonne par le public et l’autre comme mauvaise, les agents économiques préfèrent thésauriser la bonne monnaie et utiliser la mauvaise pour payer leurs échanges dans le but de s’en défaire au plus vite. Ce phénomène aboutit alors à une inflation généralisée et à une dépréciation de la mauvaise monnaie. Quand la mauvaise monnaie est fuie par un nombre croissant d’agents économiques, elle est abandonnée au profit de la bonne.

Face à ce danger, les banques centrales surveillent avec attention le développement des cryptomonnaies. Elles ont réussi avec l’aide des gouvernements à bloquer l’essor du libra de Mark Zuckerberg qui s’inspirait des droits de tirage spéciaux du FMI. Les banques centrales réfléchissent également à la mise en place de monnaies digitales pour éviter d’être dépossédées, le moment venu, de leurs pouvoirs.

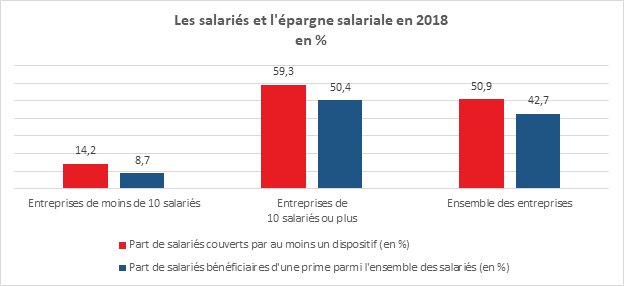

La moitié des salariés du privé ont accès à l’épargne salariale en France

En 2018, 50,9 % des salariés du secteur privé (hors agriculture, particuliers employeurs et activités extraterritoriales) ont eu accès à au moins un dispositif de participation, d’intéressement ou d’épargne salariale (plan d’épargne entreprise – PEE, ou plan d’épargne retraite collectif – Perco). Par rapport à 2017, la hausse est de 1 %. La progression de l’épargne salariale était, ces dernières années faibles. Le Ministre de l’Economie, Bruno Le Maire, a pris ou fait adopter plusieurs mesures visant à relancer en particulier au sein des PME l’épargne salariale. Parmi ces mesures figurent l’allègement ou la suppression du forfait social.

Le PEE reste le dispositif le plus répandu avec 42,9 % des salariés couverts en 2018 qui est alimenté à 68 % par l’intéressement et la participation. 38,2 % des salariés ont bénéficié de versements issus de la participation et 32,6 % dans le cadre de l’intéressement. 4,1 millions de salariés (23 % de l’ensemble des salariés) avaient un PERCO en 2018.

Stabilité pour la rémunération des livrets en France

Au mois de novembre, selon la Banque de France, le taux de rémunération des livrets bancaires fiscalisés s’élevait à 0,12 % comme en octobre. Le taux moyen de rémunération de l’ensemble des dépôts bancaires est de 0,46%. Il est inchangé depuis août 2020.

Taux moyens de rémunération des encours de dépôts bancaires,

| nov- 2019 | sep-2020 | oct- 2020 (e) | nov- 2020 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,58 | 0,46 | 0,46 | 0,46 |

| Ménages | 0,83 | 0,69 | 0,68 | 0,68 |

| dont : – dépôts à vue | 0,02 | 0,02 | 0,02 | 0,02 |

| – comptes à terme <= 2 ans (g) | 0,71 | 0,57 | 0,55 | 0,54 |

| – comptes à terme > 2 ans (g) | 1,28 | 1,06 | 1,05 | 1,03 |

| – livrets à taux réglementés (b) | 0,78 | 0,53 | 0,53 | 0,53 |

| dont : livret A | 0,75 | 0,50 | 0,50 | 0,50 |

| – livrets ordinaires | 0,17 | 0,12 | 0,12 | 0,12 |

| – plan d’épargne-logement | 2,65 | 2,63 | 2,62 | 2,62 |

| SNF | 0,22 | 0,16 | 0,17 | 0,16 |

| dont : – dépôts à vue | 0,10 | 0,08 | 0,09 | 0,08 |

| – comptes à terme <= 2 ans (g) | 0,19 | 0,15 | 0,16 | 0,17 |

| – comptes à terme > 2 ans (g) | 1,13 | 0,97 | 0,96 | 0,94 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,40 | -0,49 | -0,51 | -0,52 |

| Rendement du TEC 5 ans (c), (d) | -0,43 | -0,60 | -0,65 | -0,65 |

Note : En raison des arrondis, la somme peut légèrement différer du total des composantes

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

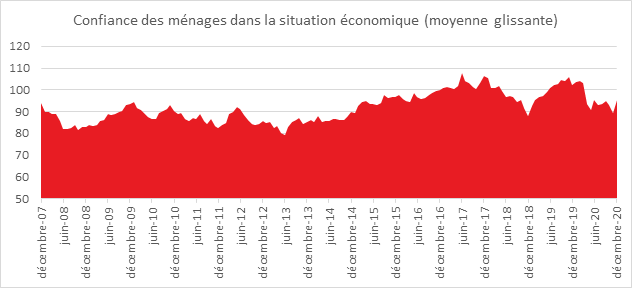

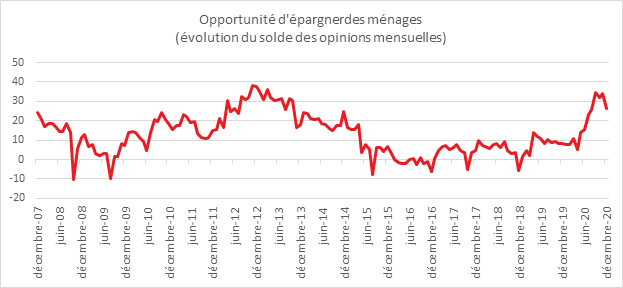

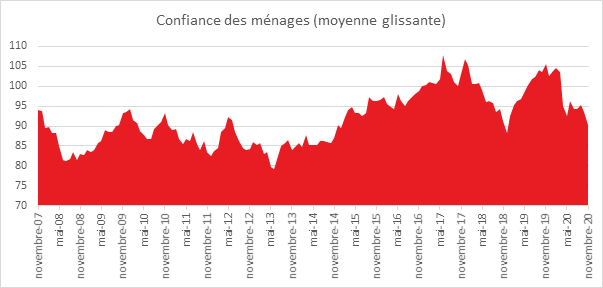

Amélioration du moral des ménages avec le déconfinement

Avec la réouverture des commerces non essentiels, le moral des ménages s’est grandement amélioré. L’indicateur de l’INSEE qui le mesure a gagné, en décembre dernier, six points par rapport à novembre, et retrouve son niveau de septembre. À 95, il demeure néanmoins en dessous de sa moyenne de longue période (100).

Les achats dopés par les fêtes de fin d’année

En décembre, la proportion de ménages estimant qu’il est opportun de faire des achats importants a augmenté. Le solde correspondant gagne quinze points par rapport au mois précédent. Il dépasse sa moyenne de longue période, pour la première fois depuis février 2020. Après un mois de confinement, les ménages ont été amené à concentrer sur décembre leurs achats pour les fêtes de fin d’année.

Des ménages confiants sur leur situation financière

Contrairement à quelques idées reçues, les ménages estiment que leur situation financière actuelle et à venir est plutôt bonne. Le soutien des pouvoirs publics semble ainsi payé ses fruits. Le solde d’opinion des ménages relatif à leur situation financière future a ainsi augmenté de neuf points et dépasse sa moyenne de longue période. Le solde d’opinion des ménages relatif à leur situation financière passée gagne quant à lui deux points et demeure supérieur à sa moyenne de longue période.

La part des ménages considérant que le niveau de vie en France s’améliorera au cours des douze prochains mois augmente très fortement, après avoir chuté en octobre et novembre, le solde correspondant gagne vingt points mais demeure néanmoins très en dessous de sa moyenne de longue période. La part des ménages estimant que le niveau de vie en France s’est amélioré au cours des douze derniers mois est stable. Le solde correspondant se situe en dessous de sa moyenne de longue période.

En 2020, le pouvoir d’achat des Français serait à peine érodé par la crise malgré un recul de 10 points de PIB.

Plus de dépenses et donc moins d’épargne

En décembre, la part des ménages estimant qu’il est opportun d’épargner est en baisse. L’indicateur de l’INSEE perd huit points mais reste néanmoins au-dessus de sa moyenne de longue période. Les ménages en fin d’année sont en règle générale en mode « dépenses » et donc moins portés à épargner. Néanmoins, l’objectif de maintenir un volant d’épargne pour faire face à d’éventuelles difficultés demeure. Le solde d’opinion des ménages sur leur capacité d’épargne future gagne quatre points. Le solde d’opinion des ménages sur leur capacité d’épargne actuelle est également en hausse (+2 points). Les deux soldes se maintiennent bien au-dessus de leur moyenne de longue période.

La crainte du chômage est en baisse

Les craintes des ménages concernant l’évolution du chômage baissent nettement en décembre. Le solde correspondant perd neuf points mais demeure depuis avril 2020 très au-dessus de sa moyenne de longue période.

La peur de l’inflation est en recul

En décembre, les ménages estimant que les prix augmenteront au cours des douze prochains mois sont nettement moins nombreux qu’en novembre.

Vive 2021 !

L’équipe du Cercle vous souhaite une très belle année 2021 !

2020, les marchés en mode yo-yo face à la crise sanitaire centennale

Les marchés « actions », valeurs refuges ?

Les indices « actions » ont connu une évolution inattendue en 2020 au regard du contexte économique. Après le choc provoqué au mois de mars dernier par l’instauration des confinements dans la grande majorité des Etats occidentaux, entraînant une chute des cours de 30 %, les investisseurs ont repris le chemin des actions assez rapidement. L’annonce des plans de relance, le soutien inconditionnel des banques centrales et la découverte des vaccins ont conduit à un solide rebond boursier. Dans un monde de taux négatifs, les actions sont devenues un pôle de rendements. Les pertes du printemps ont été ainsi progressivement compensées. Les indices américains ont, à plusieurs reprises, battu leur record historique.

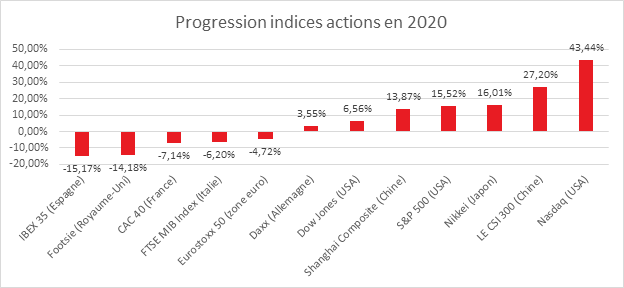

La France, l’Italie et l’Espagne étant les pays les plus touchés sur le plan économique avec la mise en sommeil des activités touristiques, leurs indices « actions » n’ont pas réussi à repasser en territoire positif. Le CAC 40 a cédé sur l’année 7,2 % quand le DAXX allemand en gagnait plus de 3 %. L’indice milanais FTSE MIB Index a perdu 6,2 % sur l’ensemble de l’année. L’indice de référence espagnol a, de son côté, reculé, sur un an de 15,17 %. L’indice Footsie londonien a connu également un net recul, plus de 14 %, cumulant les effets de l’épidémie et du Brexit. Il s’agit de son plus fort recul de la récession de 2008.

Le marché parisien a été pénalisé par le poids des valeurs dépendant de l’aéronautique et du tourisme et le nombre réduit des valeurs technologiques au sein des quarante premières capitalisations Par ailleurs, les valeurs financières sont toujours à la peine en raison des taux négatifs. Même si la deuxième vague de l’épidémie est plus sévère en Allemagne, ce pays s’en est mieux sortie au niveau économique que la France, en maintenant un bon niveau d’exportation.

Les valeurs technologiques ont été les grandes gagnantes avec celles du secteur de la santé. Le NASDAQ a accumulé les records durant l’année. Sur un an, cet indice a gagné plus de 40 %.

Le bitcoin supplantera-t-il l’or ?

La bitcoin qui avait pris son envol après la crise de 2008 a connu une appréciation sans précédent en 2020 en gagnant par rapport au dollar plus de 250 %. Il s’échangeait en fin d’année à plus de 28 000 dollars (contre 8000 dollars début janvier 2020). Des investisseurs ont misé sur cette cryptomonnaie soit pour réaliser des gains rapides, soir pour se prémunir d’un éventuel retour de l’inflation ou dans la perspective de son essor comme moyen de paiement courant. La hausse du bitcoin a coïncidé avec la baisse de l’or et du dollar lors du dernier trimestre 2020. L’or a malgré tout joué son rôle de valeur refuge en 2020 en dépassant 2060 dollars l’once. Sur l’année, il a gagné plus de 25 %. Depuis le mois d’août, le métal précieux est en baisse. Les annonces concernant les vaccins et les perspectives de croissance ont joué en sa défaveur. Il convient de souligner que le marché du bitcoin reste modeste avec un encours de 500 milliards de dollars quand la capitalisation boursière de l’or dépasse 9000 milliards de dollars.

Le dollar en recul par rapport à l’euro

Sur le marché des changes, l’euro s’est apprécié par rapport au dollar de plus de 9 % en un an. Malgré des taux d’intérêt bien plus faibles en Europe, l’euro a gagné des points face au dollar. Les tergiversations des autorités américaines face à l’épidémie et le recours massif à l’endettement avec un déficit budgétaire de plus de 15 % du PIB ont contribué à cette baisse du dollar.

Des taux une nouvelle fois historiquement bas et des dettes publiques historiquement élevées

L’année 2020 aura été marquée par une nouvelle baisse des taux d’intérêt qui, une nouvelle fois, en Europe ont battu des niveaux historiques en territoire négatif. L’Etat français s’est endetté à taux négatif sur l’ensemble de l’année, ce qui a lui permis de réduire le coût de la dette tout en empruntant un montant sans précédent, 260 milliards d’euros. En 2021, le Ministère de l’Economie prévoit d’emprunter à nouveau 260 milliards d’euros sur les marchés. Ce montant permettra de financer un déficit qu dépassera 152,8 milliards d’euros, en recul de 54 milliards par rapport à 2020. A ce déficit s’ajoutent 127,3 milliards de remboursements d’obligations d’Etat arrivant à échéance, et 1,3 milliard de dette de la SNCF reprise par l’Etat. La dette de l’Etat qui était de 98 % du PIB fin 2019 est désormais proche de 120 % du PIB. La plupart des pays occidentaux ont accru leur dette publique de 15 à 25 points de PIB pour faire face à la crise économique générée par l’épidémie.

Le pétrole en mode montagnes russes

Le baril de pétrole (BRENT) a connu les montagnes russes en 2020 passant de 65 à 17 dollars de janvier à avril pour terminer en fin d’année au-dessus de 50 dollars. Sur les marchés à terme, son prix a été durant la première vague de covid négatif. L’accord de régulation de la production associant l’OPEP et la Russie ainsi que les espoirs de reprises expliquent le rebond du second semestre. Sur l’année, le baril de BRENT cède néanmoins plus de 20 %.

Les changements en 2021 pour la retraite

Revalorisation des pensions de 0,4 %

Au 1er janvier 2021, les pensions de base versées par la Caisse nationale d’assurance vieillesse sont revalorisées de 0,4 %. Cette revalorisation concerne à la différence de 2020 toutes les pensions quels que soit leur montant.

La valeur d’un trimestre en 2021

Dans le secteur privé, pour valider un trimestre, il faut gagner l’équivalent de 150 heures payées au SMIC. En valeur horaire ce dernier passe à 10,25 euros bruts à compter du 1er janvier 2021 (hausse de 0,99%). Ainsi, un salaire de 1.537,50 euros bruts permet de valider un trimestre de cotisation vieillesse en 2021, contre 1.522,50 euros bruts en 2020. Pour se voir octroyer une annuité complète de cotisation, soit quatre trimestres dans l’année, une rémunération annuelle brute d’au moins 6 150 euros (1.537,50 x 4) est nécessaire en 2021.

Les plafonds de réversion actualisés

Les pensions de réversion sont attribuées aux conjoints survivants sous condition de ressources dans les régimes de retraite de base du secteur privé. Les revenus annuels du veuf ou de la veuve ne doivent pas excéder 2 080 fois le SMIC horaire, soir 21 320 euros en 2021, contre 21 112 euros en 2020). Si le veuf ou la veuve vit en couple, le plafond annuel de ressources du ménage ne peut dépasser 1,6 fois le plafond exigé pour une personne seule, soit 34 112 euros en 2021.

Le plafond du minimum contributif

Dans le secteur privé, les assurés qui ont atteint l’âge légal de départ à la retraite (62 ans) et qui disposent du nombre de trimestres de cotisation demandé dans leur génération bénéficient du minimum contributif (ou MICO). Ce dispositif garantit aux retraités un montant plancher de pensions. Si le revenu cumulé des pensions de base et complémentaires n’atteint pas ce plafond, le minimum contributif vient le compléter a du concurrence. En 2021, le montant plafond est de 1203,35 euros, contre 1 191,57 euros en 2020. Ce montant est indexé sur le SMIC.

Le cumul minimum vieillesse-activité

Depuis le 1er janvier 2015, les bénéficiaires de l’allocation de solidarité aux personnes âgées (Aspa), qui a remplacé le minimum vieillesse, sont autorisés à la cumuler avec un revenu d’activité. Le montant cumulé ne peut être supérieur à 0,9 fois le SMIC pour un célibataire et à 1,5 fois le SMIC pour une personne vivant en couple, soir respectivement, pas mois à compter du 1er janvier 2021, 1 399,12 euros et 2 331,87 euros.

L’assurance volontaire des parents au foyer

Les pères ou les mères qui ne travaillent pas pour élever leurs enfants ont la possibilité de cotiser volontairement à la retraite via l’Assurance volontaire des parents au foyer (AVPF). La cotisation due au titre de l’AVPF est calculée sur la base d’une assiette forfaitaire égale, par mois, à 169 fois le salaire horaire minimum en vigueur au 1er juillet de l’année civile précédente, soit 10,25 euros. L’assiette forfaitaire mensuelle applicable en 2021 au titre de l’AVPF s’élève donc à 1 715,35 euros.

L’assurance volontaire des chargés de famille

Les parents chargés de famille qui ne sont pas affiliés à un régime de retraite obligatoire peuvent, sous certaines conditions, s’assurer contre ce risque. Leur assiette trimestrielle de cotisation est égale à 507 fois le SMIC horaire , soit 5 197 euros en 2021.

Le montant de déduction fiscale pour l’épargne pour 2021

Les plafonds de déduction pour l’épargne retraite dépendent du plafond annuel de la Sécurité sociale. Pour le calcul de la formule de 2021, c’est le montant de 2020 qui est pris en compte. Il est à signaler que ce montant restera également en vigueur en 2022 du fait que le plafond annuel de la Sécurité sociale n’a pas été actualisé en 2021. Son montant est de 41 136 euros.

Les cotisations versées en 2021 sur les produits d’épargne retraite peuvent être déduites des revenus perçus en 2021 et déclarés au printemps 2022 dans la limite, au choix, de :

- Dans la limite de 10 % du plafond annuel de la Sécurité sociale de l’année N-1 soit 4 113 euros ;

- Dans la limite de 10 % des revenus professionnels pris dans la limite de huit fois le plafond annuel de la Sécurité sociale de l’année N-1 soit 32 909 euros.

Le Coin des Epargnants : même en 2020, la trêve des confiseurs est au rendez-vous

Le tableau financier de la semaine

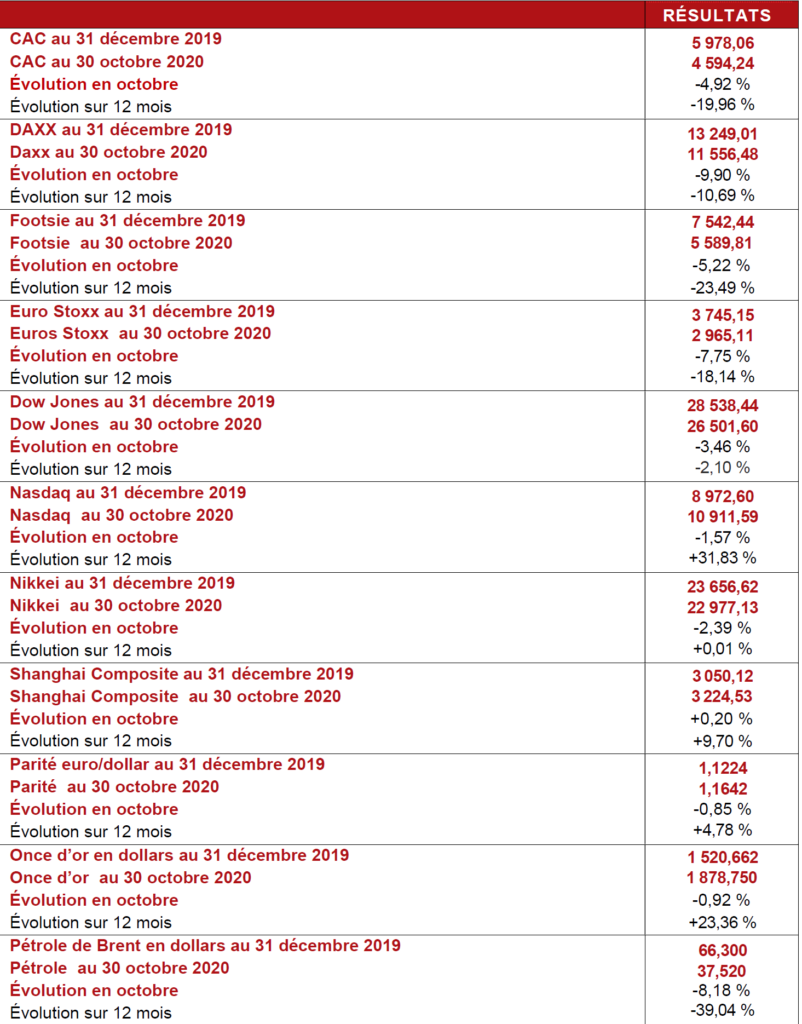

| Résultats 24 décembre 2020 | Évolution Sur 5 jours | Résultats 31 déc. 2019 | |

| CAC 40 | 5 522,01 | +2,39 % | 5 978,06 |

| Dow Jones | 30 199,87 | -0,05 % | 28 538,44 |

| Nasdaq | 12 804,73 | +0,49 % | 8 972,60 |

| Dax Allemand | 13 587,23 | +2,57 % | 13 249,01 |

| Footsie | 6 502,11 | +0,76 % | 7 542,44 |

| Euro Stoxx 50 | 3 543,28 | +2,74 % | 3 745,15 |

| Nikkei 225 | 26 656,61 | -0,40 % | 23 656,62 |

| Shanghai Composite | 3 363.11 | -0,94 % | 3 050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,304 % | +0,031 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,550% | +0,025 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | 0,926 % | -0,012 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,2183 | -0,56 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 878,970 | -0,10 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 51,290 | -1,91 % | 66,300 |

Des marchés en pleine trêve des confiseurs

Les investisseurs ont reçu comme cadeau de Noël, l’accord commercial entre le Royaume-Uni et l’Union Européenne mais ils étaient peu nombreux à intervenir jeudi après-midi. La tradition de la trêve de fin d’année est respectée en 2020 malgré la crise sanitaire. Le CAC 40 a néanmoins gagné près de 2,4 % sur la semaine. Le début des campagnes de vaccination en Europe a certainement joué, cette semaine, en faveur des marché actions

Le retour en force de l’épargne subie

Le Livret A, le gagnant du confinement

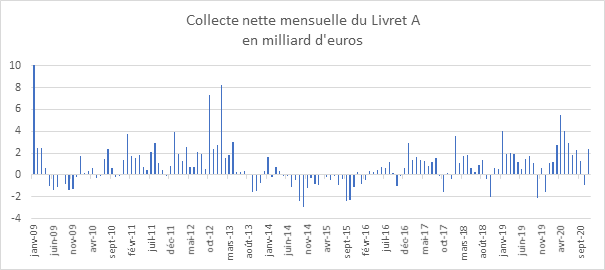

En novembre, selon la Caisse des Dépôts et Consignations, le Livret A renoue avec une collecte positive qui s’élève à 2,4 milliards d’euros sur fond de deuxième confinement, après la décollecte de 940 millions d’euros en octobre dernier. L’année dernière, la collecte avait été de 610 millions.

Avec le livret de développement durable et solidaire (LDDS), la collecte nette atteint 3,31 milliards d’euros. Ce résultat reproduit ceux constatés durant le premier confinement. Le Livret A bat ainsi son record d’encours datant de septembre dernier à 325,8 milliards d’euros quand celui du LDDS franchit la barre des 120 milliards d’euros (120,2).

Un mois de novembre évidemment atypique

Avec la proximité des fêtes, les paiements des impôts locaux et l’absence de primes, novembre est traditionnellement un mauvais mois pour le Livret A. Sur ces dix dernières années, la collecte avait été négative à six reprises et nulle en 2019. Celle de 2020 égale la collecte de 2012 avec 2,4 milliards d’euros. Il y a huit ans, le relèvement du plafond du Livret A intervenu le 1er octobre expliquait le niveau élevé des versements.

Pour 2020, avec une renonciation forcée à la consommation, le deuxième confinement explique la forte collecte nette. Avec la fermeture des commerces dits non essentiels et la limitation des déplacements, la consommation a baissé, dégageant ainsi des marges en faveur de l’épargne. Cependant, cette collecte a été moins élevée qu’en avril lors du premier confinement (2,4 milliards d’euros contre 5,47 milliards d’euros). La baisse de la consommation a été moins importante en novembre qu’en avril, -15 % au lieu de -30 %, réduisant d’autant les liquidités disponibles.

Une collecte abracadabrantesque, une préférence absolue pour la liquidité et la sécurité

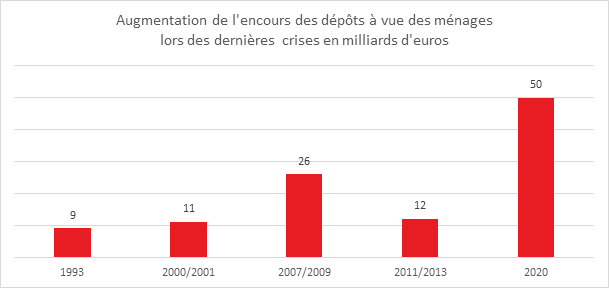

Depuis le début de l’année, les ménages ont placé plus 27,23 milliards d’euros sur leur Livret A (plus de 35,04 milliards d’euros avec le LDDS). Cette collecte abracadabrantesque marque la préférence absolue dans la liquidité et la sécurité. Elle constitue un record absolu sur onze mois d’une même année. Cette collecte est aussi le signe d’une forte anxiété. En mettant sciemment leur argent sur leurs livrets d’épargne, les ménages flèchent et sécurisent une partie de leurs revenus à la différence de ceux laissés sur les comptes courants. Il y a une volonté manifeste à se constituer une réserve pour faire face à la survenue de problèmes d’emploi ou de revenus. Il n’en demeure pas moins que, depuis le début de l’année, les comptes courants sont les grands gagnants de l’épargne « covid » avec un encours qui a progressé de plus de 50 milliards d’euros.

Dans le contexte exceptionnel de 2020, les ménages ne veulent pas s’engager sur le long terme et privilégient donc des produits liquides. Cette priorité pénalise le premier produit d’épargne français, l’assurance vie. Néanmoins, si pour les flux d’épargne, la préférence est donnée au court terme, il n’y a pas de défiance sur le stock, sur les encours d’épargne à long terme. Les sorties, les rachats sur les contrats d’assurance sont dans la moyenne de ces dernières années. Au niveau des actions, à la différence de 2000 (bulle Internet) et de 2009 (crise de subprimes), les épargnants français font preuve de stoïcisme et se sont gardés de toute sortie précipitée. Les faits leur ont donné pour le moment raison, les indices « actions » ayant compensé tout ou partie des pertes subies en mars.

L’assurance vie, un retour à l’équilibre malgré des vents contraires

L’assurance vie signe sa neuvième décollecte de rang en novembre avec -30 millions d’euros. Cette dernière est néanmoins la plus faible enregistrée depuis le début de l’épidémie. Malgré le deuxième confinement, l’assurance vie revient calmement mais sûrement à l’équilibre. Elle fait mieux qu’en octobre qui avait été marqué par une décollecte de 200 millions d’euros.

Lors du premier confinement, les décollectes mensuelles avaient atteint plus de 2 milliards d’euros. Or, en novembre, contrairement à la période mars-mai 2020, les agences n’ont pas fermé, facilitant les opérations sur les contrats. Par ailleurs, le recours à la visioconférence et au téléphone pour réaliser des arbitrages s’est généralisé, expliquant la bonne tenue de l’assurance vie en novembre.

Sur ces dix dernières années, trois décollectes avaient été, enregistrées au mois de novembre, 2011, 2012 et 2017.

Une collecte brute et des prestations stables

La collecte brute reste pour le deuxième mois consécutif au-dessus des 10 milliards d’euros, soit 10,4 milliards contre 10,9 milliards en octobre et 9,4 en septembre. La bonne tenue des marchés financiers explique certainement ce rebond de la collecte dont 34 % ont été placés en unités de compte, ce qui constitue le taux moyen de ces derniers mois. A la différence des précédentes crises, la part des unités de compte n’a pas varié depuis le mois de mars. Les ménages acceptent de prendre une part de risques supplémentaires dans le cadre de leurs versements effectués sur leur contrat d’assurance

Les prestations sur le mois de novembre sont en léger retrait à 10,5 milliards d’euros, contre 11 milliards d’euros en octobre. Depuis le début de la crise, les prestations évoluent peu, preuve que les assurés restent confiants à l’égard de leur placement.

2020, une année de décollecte pour l’assurance vie

Depuis le début de l’année, le cumul des cotisations en assurance vie s’est élevé, à 103,5 milliards d’euros, soit un recul de près de 30 milliards d’euros (132,8 milliards d’euros sur la même période en 2019). Le montant total des prestations versées est très stable à 110,8 milliards d’euros (109,5 milliards d’euros sur la même période en 2019).

Sur onze mois, la décollecte atteint 7,3 milliards d’euros quand la collecte dépassait 23,3 milliards d’euros sur la même période en 2019. Sauf surprise en décembre, l’assurance vie connaîtra sa plus mauvaise année en 2020. En 2012, la précédente annus horribilis, la décollecte était de 6 milliards d’euros.

L’assurance plie sans rompre

Dans un contexte peu porteur pour les produits d’épargne de long terme, l’assurance vie résiste honorablement. Depuis le début de la crise sanitaire, les ménages privilégient la sécurité et la liquidité, conduisant à une hausse sans précédent du Livret A et des comptes courants. L’assurance vie qui est, par nature, un placement de moyen et de long terme a été naturellement délaissée. En outre, la contrainte d’un versement minimal d’unités de compte peut dissuader certains épargnants. En revanche, la grande stabilité des prestations et des rachats prouve l’absence de défiance à l’encontre du premier placement des ménages dont l’encours a atteint en novembre 1785 milliards d’euros.

Décembre, un tout autre mois

Le dégonflement de la cassette « covid » aura-t-elle lieu en décembre avec les fêtes de fin d’année ? Les premiers indicateurs soulignent une bonne tenue de la consommation. Pour le Livret A, il pourrait en résulter une légère décollecte en décembre mais qui devrait rester modérée, les ménages demeurant prudents. Le niveau élevé des incertitudes ne les incite pas à desserrer fortement et durablement les cordons de la bourse. Selon l’enquête du Cercle de l’Epargne/Amphitéa/AG2R LA MONDIALE réalisée par l’IFOP-CECOP, 68 % Français pensent conserver ou renforcer leur épargne dans les prochains mois. Ce taux atteint 84 % chez les jeunes actifs (25/34 ans), ce qui traduit leur forte inquiétude vis-à-vis de la situation sanitaire et économique. À la question sur ce qu’il faut faire de l’épargne emmagasinée depuis le mois de mars, près des deux tiers des Français (65 %) affirment qu’il faut la conserver en vue de faire face à des difficultés à venir quand seulement 35 % préconisent la consommation. Les ménages français disposant d’importantes liquidités pourraient néanmoins, dans les prochains mois, réaliser des arbitrages surtout si la situation sanitaire et économique se stabilise. L’assurance vie devrait bénéficier de cette normalisation avec une progression de la collecte brute peut être en décembre et plus sûrement en 2021.

L’assurance vie résiste bien au deuxième confinement

L’assurance vie signe sa neuvième décollecte de rang en novembre avec -30 millions d’euros. Cette dernière est néanmoins la plus faible enregistrée depuis le début de l’épidémie. Malgré le deuxième confinement, l’assurance vie revient calmement mais surement à l’équilibre. Elle fait mieux qu’en octobre qui avait été marqué par une décollecte de 200 millions d’euros.

Lors du premier confinement, les décollectes mensuelles avaient atteint plus de 2 milliards d’euros. Or, en novembre, contrairement à la période mars-mai 2020, les agences n’ont pas fermé facilitant les opérations sur les contrats. Par ailleurs, le recours à la visioconférence et au téléphone pour réaliser des arbitrages s’est généralisé expliquant la bonne tenue de l’assurance vie en novembre.

Novembre, un mois traditionnellement calme pour l’assurance vie

Sur ces dix dernières années, trois décollectes avaient été, jusqu’à maintenant, enregistrées au mois de novembre, 2011, 2012 et 2017. Les collectes positives sont durant ce mois tourne autour du milliard d’euros. En 2019, elle avait atteint 1,1 milliard d’euros. Novembre est pour l’assurance vie un mois moyen mais important, les ménages commençant traditionnellement à réaliser leurs arbitrages financiers de fin d’année.

Une collecte brute et des prestations stables

La collecte brute reste pour le deuxième mois consécutif au-dessus des 10 milliards d’euros, 10,4 milliards contre 10,9 milliards en octobre et 9,4 en septembre. La bonne tenue des marchés financiers explique certainement ce rebond de la collecte dont 34 % a été placée en unités de compte, ce qui constitue le taux moyen de ces derniers mois. A la différence des précédentes crises, la part des unités de compte n’a pas varié depuis le mois de mars. Les ménages acceptent de prendre une part de risques supplémentaires dans le cadre de leurs versements effectués sur leur contrat d’assurance

Les prestations sur le mois de novembre sont en léger retrait à 10,5 milliards d’euros, contre 11 milliards d’euros en octobre. Depuis le début de la crise, les prestations évoluent peu, preuve que les assurés restent confiants à l’égard de leur placement.

2020, une année atypique

Le cumul des cotisations en assurance vie s’est élevé, depuis le début de l’année, à 103,5 milliards d’euros, soit un recul de près de 30 milliards d’euros (132,8 milliards d’euros sur la même période en 2019). Le montant total des prestations versées est très stable à 110,8 milliards d’euros (109,5 milliards d’euros sur la même période en 2019).

Sur onze mois, la décollecte atteint 7,3 milliards d’euros quand la collecte dépassait 23,3 milliards d’euros sur la même période en 2019. Sauf surprise en décembre, l’assurance vie connaîtra sa plus mauvaise année en 2020. En 2012, la précédente année horribilis, la décollecte était de 6 milliards d’euros.

L’assurance plie sans rompre

Dans un contexte peu porteur pour les produits d’épargne de long terme, l’assurance vie résiste honorablement. Depuis le début de la crise sanitaire, les ménages privilégient la sécurité et la liquidité conduisant à une hausse sans précédent du Livret A et des comptes courants. L’assurance vie qui est, par nature, un placement de moyen et de long terme a été naturellement délaissée. En outre, la contrainte d’un versement minimal d’unités de compte peut dissuader certains épargnants. En revanche, la grande stabilité des prestations et des rachats prouve l’absence de défiance à l’encontre du premier placement des ménages dont l’encours a atteint en novembre 1785 milliards d’euros.

Les ménages français disposant d’importantes liquidités devraient dans les prochains mois réaliser des arbitrages surtout si la situation sanitaire et économique se stabilise. L’assurance vie devrait bénéficier de cette normalisation avec une progression de la collecte brute peut être en décembre et plus sûrement en 2021.

L’Assurance vie résiste bien au deuxième confinement

L’assurance vie signe sa neuvième décollecte de rang en novembre avec -30 millions d’euros. Cette dernière est néanmoins la plus faible enregistrée depuis le début de l’épidémie. Malgré le deuxième confinement, l’assurance vie revient calmement mais surement à l’équilibre. Elle fait mieux qu’en octobre qui avait été marqué par une décollecte de 200 millions d’euros.

Lors du premier confinement, les décollectes mensuelles avaient atteint plus de 2 milliards d’euros. Or, en novembre, contrairement à la période mars-mai 2020, les agences n’ont pas fermé facilitant les opérations sur les contrats. Par ailleurs, le recours à la visioconférence et au téléphone pour réaliser des arbitrages s’est généralisé expliquant la bonne tenue de l’assurance vie en novembre.

Novembre, un mois traditionnellement calme pour l’assurance vie

Sur ces dix dernières années, trois décollectes avaient été, jusqu’à maintenant, enregistrées au mois de novembre, 2011, 2012 et 2017. Les collectes positives sont durant ce mois tourne autour du milliard d’euros. En 2019, elle avait atteint 1,1 milliard d’euros. Novembre est pour l’assurance vie un mois moyen mais important, les ménages commençant traditionnellement à réaliser leurs arbitrages financiers de fin d’année.

Une collecte brute et des prestations stables

La collecte brute reste pour le deuxième mois consécutif au-dessus des 10 milliards d’euros, 10,4 milliards contre 10,9 milliards en octobre et 9,4 en septembre. La bonne tenue des marchés financiers explique certainement ce rebond de la collecte dont 34 % a été placée en unités de compte, ce qui constitue le taux moyen de ces derniers mois. A la différence des précédentes crises, la part des unités de compte n’a pas varié depuis le mois de mars. Les ménages acceptent de prendre une part de risques supplémentaires dans le cadre de leurs versements effectués sur leur contrat d’assurance

Les prestations sur le mois de novembre sont en léger retrait à 10,5 milliards d’euros, contre 11 milliards d’euros en octobre. Depuis le début de la crise, les prestations évoluent peu, preuve que les assurés restent confiants à l’égard de leur placement.

2020, une année atypique

Le cumul des cotisations en assurance vie s’est élevé, depuis le début de l’année, à 103,5 milliards d’euros, soit un recul de près de 30 milliards d’euros (132,8 milliards d’euros sur la même période en 2019). Le montant total des prestations versées est très stable à 110,8 milliards d’euros (109,5 milliards d’euros sur la même période en 2019).

Sur onze mois, la décollecte atteint 7,3 milliards d’euros quand la collecte dépassait 23,3 milliards d’euros sur la même période en 2019. Sauf surprise en décembre, l’assurance vie connaîtra sa plus mauvaise année en 2020. En 2012, la précédente année horribilis, la décollecte était de 6 milliards d’euros.

L’assurance plie sans rompre

Dans un contexte peu porteur pour les produits d’épargne de long terme, l’assurance vie résiste honorablement. Depuis le début de la crise sanitaire, les ménages privilégient la sécurité et la liquidité conduisant à une hausse sans précédent du Livret A et des comptes courants. L’assurance vie qui est, par nature, un placement de moyen et de long terme a été naturellement délaissée. En outre, la contrainte d’un versement minimal d’unités de compte peut dissuader certains épargnants. En revanche, la grande stabilité des prestations et des rachats prouve l’absence de défiance à l’encontre du premier placement des ménages dont l’encours a atteint en novembre 1785 milliards d’euros.

Les ménages français disposant d’importantes liquidités devraient dans les prochains mois réaliser des arbitrages surtout si la situation sanitaire et économique se stabilise. L’assurance vie devrait bénéficier de cette normalisation avec une progression de la collecte brute peut être en décembre et plus sûrement en 2021.

Comité de Suivi des Retraites : des adaptations nécessaires

Si la réforme des retraites instituant le système universel avait été adopté, le Comité de Suivi des retraites aurait du disparaître. Or, la discussion du projet de loi ayant été suspendue pour raison sanitaire, ce comité a rendu, avec quelques mois de retard, ses préconisations. Prenant acte de la dégradation des comptes des régimes retraite et de la situation de l’économie à court et long terme, il conseille au Gouvernement de réfléchir à des mesures d’adaptation qui pourraient concerner des points sensibles comme l’âge de la retraite à taux plein, les règles d’indexation et l’harmonisation du pilotage du régime de retraite

Le Comité de Suivi des Retraites est un organisme indépendant qui, à partir des rapports établis par le Conseil d’Orientation des Retraites (COR), propose des recommandations aux pouvoirs publics visant à ce que le pilotage du système demeure équitable et soutenable. Logiquement, il doit rendre public ses recommandations avant la fin de juillet afin qu’elles puissent le cas échéant être retenues dans le projet de loi de financement de la Sécurité sociale. Le Covid a bousculé l’agenda. Le COR ayant rendu son rapport au mois de novembre afin d’intégrer les conséquences de la crise sanitaire, le Comité a du décaler la présentation de ses recommandations.

Le Comité de Suivi n’a pas à juger de l’opportunité ou pas d’instituer un régime par points. En revanche, il a pouvoir pour indiquer si au vu de la situation économique et financière des mesures doivent être prises.

En raison de la crise sanitaire, les déficits seront plus importants que prévu jusqu’en 2040. A. Ils dépendront certes de la façon dont l’Etat abondera son propre régime de retraite et les régimes spéciaux, mais quelle que soit la convention comptable retenue, le système sera sous-financé sur la période. le Comité de suivi a souligné que les hypothèses de croissance retenues par le COR étaient optimistes, ce qui pourrait en cas de non-réalisation amener des déficits encore plus élevés.

Pour redresser les comptes, le Comité de suivi rejette le principe d’une augmentation du taux de cotisation, car il est déjà très proche de la limite légale de 28 % chez les salariés. Il préconise de sous-indexer les pensions comme cela a été pratiqué à plusieurs reprises depuis 2008. Il indique qu’il faudra certainement agir sur l’âge du départ à la retraite. Aux yeux de ses membres, une marge d’ajustement subsiste sans réduction de la durée espérée de la retraite.

Le comité estime qu’une harmonisation des règles de fonctionnement serai t souhaitable afin de faciliter le pilotage des régimes vieillesse, ce qui revient à signifier que l’idée du système universel avait du sens.

Le Livret A : rebond sans surprise en novembre

Après la décollecte d’octobre dernier de 940 millions d’euros, le Livret A renoue, selon la Caisse des Dépôts et Consignations, en novembre, sur fond de deuxième confinement, avec une collecte positive qui s’élève à 2,4 milliards d’euros. L’année dernière, la collecte avait été de 610 millions.

Avec le LDDS, la collecte nette atteint 3,31 milliards d’euros. Ce résultat reproduit ceux constatés durant le premier confinement. Le Livret A bat ainsi son record d’encours datant de septembre dernier à 325,8 milliards d’euros quand celui du LDDS franchit la barre des 120 milliards d’euros (120,2).

Un novembre évidemment atypique

Avec la proximité des fêtes, les paiements des impôts locaux et l’absence de primes, novembre est traditionnellement un mauvais mois pour le Livret A. Sur ces dix dernières années, la collecte avait été négative à six reprises et nulle en 2019. Celle de 2020 égale la collecte de 2012 avec 2,4 milliards d’euros. Il y a huit ans, le relèvement du plafond du Livret A intervenu le 1er octobre expliquait le niveau élevé des versements.

Pour 2020, le deuxième confinement, avec une renonciation forcée à la consommation, explique la forte collecte nette. Avec la fermeture des commerces dits non essentiels et de la limitation des déplacements, la consommation a baissé dégageant ainsi des marges en faveur de l’épargne. Cette collecte a été néanmoins moins élevée qu’en avril lors du premier confinement (2,4 milliards d’euros contre 5,47 milliards d’euros). La baisse de la consommation a été moins importante en novembre qu’en avril, -15 % au lieu de -30 %, réduisant d’autant les liquidités disponibles.

Une collecte abracadabrantesque, une préférence absolue pour la liquidité et la sécurité

Depuis le début de l’année, les ménages ont placé plus 27,23 milliards d’euros sur leur Livret A (plus de 35,04 milliards d’euros avec le LDDS). Cette collecte abracadabrantesque marque la préférence absolue dans la liquidité et la sécurité. Elle constitue un record absolu sur onze mois d’une même année. Cette collecte est aussi le signe d’une forte anxiété. En mettant sciemment leur argent sur leurs livrets d’épargne, les ménages flèchent et sécurisent une partie de leurs revenus à la différence de ceux laissés sur les comptes courants. Il y a une volonté manifeste à se constituer une réserve pour faire face à la survenue de problèmes d’emploi ou de revenus. Il n’en demeure pas moins que ce sont les comptes courants qui sont, depuis le début de l’année, les grands gagnants de l’épargne « covid » avec un encours qui a progressé de plus de 50 milliards d’euros.

Dans le contexte anormal de 2020, les ménages ne veulent pas s’engager sur le long terme et privilégient donc des produits liquides. Cette priorité pénalise le premier produit d’épargne français, l’assurance vie. Néanmoins, si pour les flux d’épargne, la préférence est donnée au court terme, il n’y a pas de défiance sur le stock, sur les encours d’épargne à long terme. Les sorties, les rachats sur les contrats d’assurance sont dans la moyenne de ces dernières années. Au niveau des actions, à la différence de 2000 (bulle Internet) et de 2009 (crise de subprimes), les épargnants français font preuve de stoïcisme et se sont gardés de toute sortie précipitée. Les faits leur ont donné pour le moment raison, les indices « actions » ayant compensé tout ou partie les pertes subies en mars.

Décembre, un tout autre mois

Le dégonflement de la cassette « covid » aura-t-elle lieu en décembre avec les fêtes de fin d’année ? Les premiers indicateurs soulignent une bonne tenue de la consommation. Il pourrait en résulter, en décembre, pour le Livret A, une légère décollecte mais qui devrait rester modérée, les ménages demeurant prudents. Le niveau élevé des incertitudes ne les incite pas à desserrer fortement et durablement les cordons de la bourse. Selon l’enquête du Cercle de l’Epargne/Amphitéa/AG2R LA MONDIALE réalisée par l’IFOP-CECOP, 68 % Français pensent conserver ou renforcer leur épargne dans les prochains mois. Ce taux atteint 84 % chez les jeunes actifs (25 / /34 ans) ce qui traduit leur forte inquiétude vis-à-vis de la situation sanitaire et économique. À la question de ce qu’il faut faire de l’épargne emmagasinée depuis le mois de mars, près des deux tiers des Français (65 %) affirment qu’il faut la conserver en vue de faire face à des difficultés à venir quand seulement 35 % préconisent la consommation.

Livret A : le retour de l’épargne « covid » en novembre

Après la décollecte d’octobre dernier de 940 millions d’euros, le Livret A renoue, selon la Caisse des Dépôts et Consignations, en novembre, sur fond de deuxième confinement, avec une collecte positive qui s’élève à 2,4 milliards d’euros. L’année dernière, la collecte avait été de 610 millions.

Avec le LDDS, la collecte nette atteint 3,31 milliards d’euros. Ce résultat reproduit ceux constatés durant le premier confinement. Le Livret A bat ainsi son record d’encours datant de septembre dernier à 325,8 milliards d’euros quand celui du LDDS franchit la barre des 120 milliards d’euros (120,2).

Un novembre évidemment atypique

Avec la proximité des fêtes, les paiements des impôts locaux et l’absence de primes, novembre est traditionnellement un mauvais mois pour le Livret A. Sur ces dix dernières années, la collecte avait été négative à six reprises et nulle en 2019. Celle de 2020 égale la collecte de 2012 avec 2,4 milliards d’euros. Il y a huit ans, le relèvement du plafond du Livret A intervenu le 1er octobre expliquait le niveau élevé des versements.

Pour 2020, le deuxième confinement, avec une renonciation forcée à la consommation, explique la forte collecte nette. Avec la fermeture des commerces dits non essentiels et de la limitation des déplacements, la consommation a baissé dégageant ainsi des marges en faveur de l’épargne. Cette collecte a été néanmoins moins élevée qu’en avril lors du premier confinement (2,4 milliards d’euros contre 5,47 milliards d’euros). La baisse de la consommation a été moins importante en novembre qu’en avril, -15 % au lieu de -30 %, réduisant d’autant les liquidités disponibles.

Une collecte abracadabrantesque, une préférence absolue pour la liquidité et la sécurité

Depuis le début de l’année, les ménages ont placé plus 27,23 milliards d’euros sur leur Livret A (plus de 35,04 milliards d’euros avec le LDDS). Cette collecte abracadabrantesque marque la préférence absolue dans la liquidité et la sécurité. Elle constitue un record absolu sur onze mois d’une même année. Cette collecte est aussi le signe d’une forte anxiété. En mettant sciemment leur argent sur leurs livrets d’épargne, les ménages flèchent et sécurisent une partie de leurs revenus à la différence de ceux laissés sur les comptes courants. Il y a une volonté manifeste à se constituer une réserve pour faire face à la survenue de problèmes d’emploi ou de revenus. Il n’en demeure pas moins que ce sont les comptes courants qui sont, depuis le début de l’année, les grands gagnants de l’épargne « covid » avec un encours qui a progressé de plus de 50 milliards d’euros.

Dans le contexte anormal de 2020, les ménages ne veulent pas s’engager sur le long terme et privilégient donc des produits liquides. Cette priorité pénalise le premier produit d’épargne français, l’assurance vie. Néanmoins, si pour les flux d’épargne, la préférence est donnée au court terme, il n’y a pas de défiance sur le stock, sur les encours d’épargne à long terme. Les sorties, les rachats sur les contrats d’assurance sont dans la moyenne de ces dernières années. Au niveau des actions, à la différence de 2000 (bulle Internet) et de 2009 (crise de subprimes), les épargnants français font preuve de stoïcisme et se sont gardés de toute sortie précipitée. Les faits leur ont donné pour le moment raison, les indices « actions » ayant compensé tout ou partie les pertes subies en mars.

Décembre, un tout autre mois