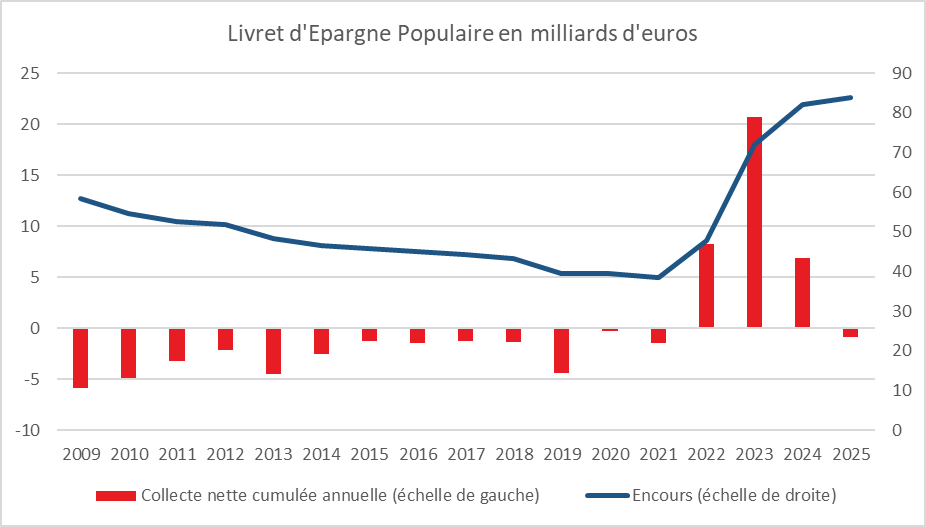

Epargne salariale : près de 230 milliards d’euros d’encours

En 2025, l’épargne salariale confirme son rôle croissant dans le paysage financier français. Selon les données de l’Association Française de la Gestion Financière (AFG), les encours atteignent 229,4 milliards d’euros, en progression de 14,7 % sur un an. Depuis la crise de 2008, cette épargne enregistre une croissance annuelle moyenne de 7,1 %, témoignant d’une dynamique structurelle.

Pour le Cercle de l’Épargne, l’épargne salariale s’impose désormais comme un levier essentiel de constitution d’une épargne de long terme et comme un outil efficace de financement des entreprises.

Une diffusion large, portée par les entreprises et les salariés

Le développement de l’épargne salariale s’appuie sur une diffusion croissante dans le tissu productif :

- 442 000 entreprises proposent un dispositif d’épargne salariale ou retraite (+26 000 en un an)

- 403 000 entreprises disposent d’un PEE

- 262 000 entreprises offrent un dispositif d’épargne retraite collective

Au total, 13,2 millions de salariés détiennent un compte d’épargne salariale (+402 000 en un an). Plus d’un tiers des Français âgés de 20 à 60 ans en sont désormais bénéficiaires.

Les montants issus des mécanismes de partage de la valeur demeurent significatifs, avec environ 2 000 euros en moyenne pour la participation et l’intéressement.

Pour le Cercle de l’Épargne, « ces dispositifs participent à la diffusion de la culture financière et offrent aux salariés des outils concrets pour préparer leurs projets de vie et leur retraite ».

Une réallocation progressive vers des actifs plus dynamiques

Les fonds diversifiés atteignent 144 milliards d’euros, soit 63 % des encours, en hausse de 11 % sur un an. Cette progression traduit une évolution des comportements d’épargne.

Depuis 2013, la structure des placements a profondément évolué :

- la part des supports monétaires recule de 21 % à 15 %,

- les fonds actions progressent de 10 % à 17 %,

- les fonds mixtes passent de 19 % à 22 %.

Cette recomposition reflète une meilleure acceptation du risque et une orientation accrue vers le long terme.

Un financement direct et massif des entreprises

L’épargne salariale contribue de manière significative au financement de l’économie productive :

- 64 % des encours sont investis en actions,

- 12 % en obligations d’entreprises,

soit 76 % des actifs orientés vers les entreprises.

L’ancrage national demeure fort :

- 83 % des investissements sont réalisés en zone euro,

- 57 % en France, proportion portée à 66 % pour les actions cotées françaises.

« L’épargne salariale constitue un instrument puissant de financement des entreprises françaises et européennes, contribuant ainsi à la souveraineté économique », souligne le Cercle de l’Épargne.

La gestion pilotée : un moteur de transformation de l’épargne

La gestion pilotée connaît un essor rapide, avec des encours atteignant 15,5 milliards d’euros (+16,7 %), soit 40 % de l’épargne retraite collective.

Plus des deux tiers des titulaires de PER collectifs y ont recours. Cette gestion permet une adaptation progressive du niveau de risque en fonction de l’âge.

Chez les moins de 30 ans :

- 49 % des encours sont en gestion pilotée,

- avec 87 % investis en actifs orientés actions.

La gestion pilotée favorise ainsi une exposition accrue aux actifs de croissance, tout en sécurisant progressivement les placements.

Des performances solides sur longue période

Les résultats observés confirment l’intérêt d’une gestion de long terme :

- +41,0 % sur 15 ans pour un profil prudent,

- +76,6 % pour un profil équilibré,

- +117,3 % pour un profil dynamique.

Les rendements annualisés atteignent :

- 2,3 % (prudent),

- 3,9 % (équilibré),

- 5,3 % (dynamique).

Ces performances illustrent la prime au temps et la pertinence de la diversification.

Des flux en hausse, orientés vers les supports risqués et durables

La collecte brute atteint 23,4 milliards d’euros en 2025, en progression de 1,7 milliard d’euros.

Les flux se répartissent entre :

- participation (6,3 Md€),

- intéressement (7,3 Md€),

- versements volontaires (4,9 Md€),

- abondement (4,7 Md€).

Les fonds actions enregistrent des flux nets de +2,3 milliards d’euros, confirmant l’appétence pour les actifs risqués.

En parallèle, les rachats progressent à 21 milliards d’euros, dont 36 % de déblocages anticipés, principalement liés à l’acquisition de la résidence principale ou à la mobilité professionnelle.

Une montée en puissance de l’épargne retraite collective

Les encours de l’épargne retraite collective atteignent 39 milliards d’euros (+14,2 %), avec une collecte nette de 2,8 milliards d’euros.

Les PER collectifs représentent désormais 82 % des encours, confirmant leur montée en puissance dans le cadre de la loi Pacte.

Une épargne de plus en plus durable et responsable

L’épargne salariale accompagne la transition vers une finance responsable :

- 121,3 milliards d’euros d’encours durables (85 % des fonds diversifiés),

- 18,4 milliards d’euros de fonds solidaires,

- 29,2 milliards d’euros labellisés ISR.

Les flux confirment cette tendance, avec 61 % de la collecte orientée vers des supports durables.

Un pilier en devenir pour la retraite et l’économie

Pour le Cercle de l’Épargne, « la montée en puissance de l’épargne salariale traduit une transformation profonde du modèle français. Elle devient un vecteur majeur de préparation de la retraite et un instrument clé du financement des entreprises ».

Dans un contexte de vieillissement démographique et d’incertitudes sur les retraites, l’épargne salariale apparaît comme un levier essentiel pour sécuriser les parcours financiers des Français.

La Minute Eco Cercle de l’Epargne – Malakoff Humanis du 16 mars 2026

À court terme, les marchés restent suspendus à l’évolution militaire dans le Golfe. La durée du conflit et le degré de perturbation du détroit d’Ormuz détermineront l’ampleur du choc énergétique et, par ricochet, l’évolution de l’inflation, des taux et des marchés financiers ainsi que de la croissance

Le baril toujours au-dessus des 100 dollars

Malgré la décision des États membres de l’Agence internationale de l’énergie (AIE) de mettre sur le marché 400 millions de barils, le pétrole demeure mi-mars au-dessus des 100 dollars le baril (Brent). La décision de l’AIE vise à contrebalancer les perturbations massives engendrées par la quasi-fermeture du détroit d’Ormuz qui relie les pays pétroliers du golfe Persique aux marchés mondiaux.

La France a prévu de puiser dans ses réserves stratégiques à hauteur de 14,5 millions de barils, l’Allemagne à hauteur de 19,5 millions, le Royaume-Uni pour 13,5 millions. Aux États-Unis, le président Donald Trump a confirmé la participation de Washington au dispositif avec un déblocage de 172 millions de barils. Le Japon, l’un des pays les plus exposés aux ruptures d’approvisionnement — 90 % de ses importations pétrolières passent par le détroit d’Ormuz —, a annoncé qu’il débloquerait environ 80 millions de barils.

Les effets de cette décision sont difficiles à cerner. Celle-ci semble confirmer le risque de choc pétrolier de grande ampleur auquel est confrontée l’économie mondiale ainsi que la perspective d’un prolongement de la guerre. Les précédentes libérations de réserves ont donné des résultats mitigés. Les membres de l’AIE ont procédé à deux déblocages successifs en 2022, au début du conflit russo-ukrainien. La première vague n’avait pas entraîné de réelle baisse des cours ; la seconde s’était révélée plus efficace.

Une économie américaine au petit trot

L’économie américaine a progressé au taux annualisé de 0,7 % au quatrième trimestre 2025, contre 1,4 % en première estimation, les exportations, les dépenses de consommation et les investissements ayant été plus faibles que prévu.

Le Bureau of Economic Analysis (BEA) a également publié, vendredi 13 mars, l’indice d’inflation (PCE) pour le mois de janvier. Sa progression a légèrement ralenti à 2,8 % sur un an contre 2,9 % en décembre. Elle demeure néanmoins supérieure à l’objectif de la banque centrale (Fed), fixé à 2 %. L’inflation sous-jacente (hors prix volatils de l’énergie et de l’alimentation) a, de son côté, accéléré en janvier, à 3,1 % contre 3 % le mois précédent. Les analystes s’attendent à voir l’inflation repartir à la hausse avec les effets de la guerre au Moyen-Orient sur les prix de l’énergie et les coûts de production. Le moral des consommateurs américains s’est, en revanche, moins dégradé que prévu au mois de mars en dépit de la guerre en Iran, passant de 56,6 à 55,5 points. Les consommateurs anticipent une hausse des prix de 3,4 % à horizon d’un an, un chiffre inchangé par rapport au mois précédent, alors que les économistes tablaient en moyenne sur une accélération à 3,7 %.

Les taux obligataires en augmentation

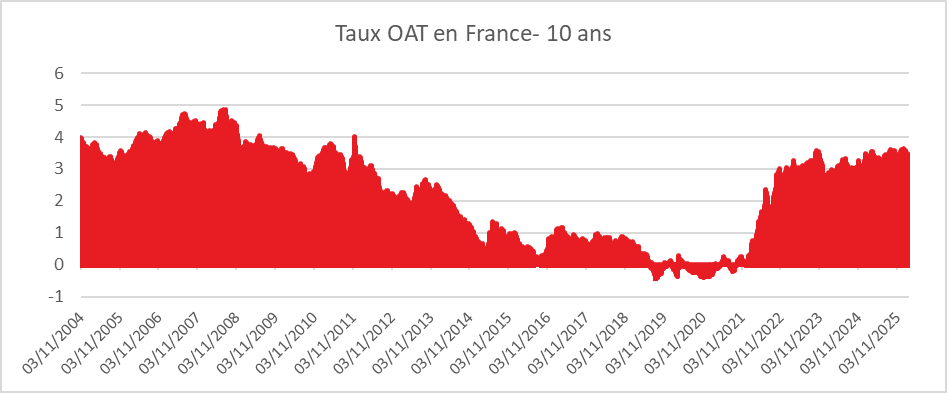

Les taux des obligations souveraines ont augmenté au cours de la deuxième semaine de guerre en Iran. Le taux de l’OAT à 10 ans s’est rapproché de 3,7 %, le taux de son équivalent allemand est proche de 3 %, et celui des États-Unis dépasse 4,2 %. Pour le taux français, il faut remonter à 2011 pour retrouver un niveau plus élevé. Les investisseurs intègrent une prime d’inflation en forte hausse.

Des marchés actions dans l’attente

Après la forte baisse enregistrée lors de la première semaine du conflit, les indices actions des principales places européennes ont connu, durant la deuxième semaine, des variations plus mesurées. Le CAC 40 a ainsi perdu un peu plus de 1 %, quand le DAX allemand reculait de moins de 0,5 %. Les grandes entreprises françaises, en particulier celles du luxe, sont davantage exposées à l’arrêt des économies moyen-orientales que leurs homologues allemandes. Les indices américains se sont repliés de 1 à 2,6 % sur la semaine.

Le Coin des épargnants du 13 mars 2026 – les marchés face à la guerre

Des marchés sous la guerre

À court terme, les marchés restent suspendus à l’évolution militaire dans le Golfe. La durée du conflit et le degré de perturbation du détroit d’Ormuz détermineront l’ampleur du choc énergétique et, par ricochet, l’évolution de l’inflation, des taux et des marchés financiers.

Le baril toujours au-dessus des 100 dollars

Malgré la décision des États membres de l’Agence internationale de l’énergie (AIE) de mettre sur le marché 400 millions de barils, le pétrole a terminé la semaine au-dessus de 100 dollars le baril (Brent). Le dernier déblocage dans le cadre de l’AIE avait eu lieu en 2022, après le début de l’invasion de l’Ukraine par la Russie. Les pays membres avaient alors injecté collectivement 182 millions de barils.

La décision de l’AIE vise à contrebalancer les perturbations massives qu’engendre la quasi-fermeture du détroit d’Ormuz, qui relie les pays pétroliers du golfe Persique aux marchés mondiaux. Selon l’organisation internationale, les pays du Golfe réduisent actuellement leur production pétrolière d’au moins 10 millions de barils par jour en raison du blocage du détroit, soit « la plus importante perturbation » de l’approvisionnement en or noir de l’histoire. Le risque d’attaques de drones ou de tirs de missiles paralyse le trafic dans ce goulet où transite, traditionnellement, un cinquième du pétrole produit dans le monde, soit environ 15 millions de barils de brut et 5 millions de produits pétroliers.

La France a prévu de puiser dans ses réserves stratégiques à hauteur de 14,5 millions de barils, l’Allemagne à hauteur de 19,5 millions, ou encore le Royaume-Uni pour 13,5 millions. Aux États-Unis, le président Donald Trump a confirmé la participation de Washington au dispositif avec un déblocage de 172 millions de barils. Le Japon, l’un des pays les plus exposés aux ruptures d’approvisionnement — 90 % de ses importations pétrolières passent par le détroit d’Ormuz —, a annoncé qu’il débloquerait environ 80 millions de barils.

Selon l’agence, les États membres détiennent plus de 1,2 milliard de barils de stocks d’urgence, auxquels s’ajoutent 600 millions de barils détenus par l’industrie en vertu d’obligations gouvernementales. Le déblocage conjoint proposé lundi vise à atténuer les tensions sur les marchés pétroliers.

Les effets de cette décision sont difficiles à cerner. Celle-ci semble confirmer le risque de choc pétrolier de grande ampleur auquel est confrontée l’économie mondiale ainsi que la perspective d’un prolongement de la guerre. Les précédentes libérations de réserves ont donné des résultats mitigés. Les membres de l’AIE ont procédé à deux déblocages successifs en 2022, au début du conflit russo-ukrainien. La première vague n’avait pas entraîné de réelle baisse des cours ; la seconde s’était révélée plus efficace.

Le déblocage des stocks stratégiques pourrait compenser la perte de l’offre en provenance du golfe Persique uniquement si la guerre s’achève rapidement et si le détroit redevient navigable. Selon une note du cabinet Capital Economics passant en revue divers scénarios, l’hypothèse la moins sévère — celle d’un conflit limité à quelques semaines — reviendrait à priver le marché d’environ 350 millions de barils. Mais ce volume perdu serait de quatre à six fois plus important en cas d’escalade.

Une économie américaine au petit trot

L’économie américaine a progressé au taux annualisé de 0,7 % au quatrième trimestre 2025, contre 1,4 % en première estimation, les exportations, les dépenses de consommation et les investissements ayant été plus faibles que prévu.

Le Bureau of Economic Analysis (BEA) a également publié, vendredi 13 mars, l’indice d’inflation (PCE) pour le mois de janvier. Sa progression a légèrement ralenti, à 2,8 % sur un an contre 2,9 % en décembre. Elle demeure néanmoins supérieure à l’objectif de la banque centrale (Fed), fixé à 2 %. L’inflation sous-jacente (hors prix volatils de l’énergie et de l’alimentation) a, de son côté, accéléré en janvier, à 3,1 % contre 3 % le mois précédent. Les analystes s’attendent à voir l’inflation repartir à la hausse avec les effets de la guerre au Moyen-Orient sur les prix de l’énergie et les coûts de production. Le moral des consommateurs américains s’est, en revanche, moins dégradé que prévu au mois de mars en dépit de la guerre en Iran, passant de 56,6 à 55,5 points. Les consommateurs anticipent une hausse des prix de 3,4 % à horizon d’un an, un chiffre inchangé par rapport au mois précédent, alors que les économistes tablaient en moyenne sur une accélération à 3,7 %.

Les taux obligataires en augmentation

Les taux des obligations souveraines ont augmenté au cours de la deuxième semaine de guerre en Iran. Le taux de l’OAT à 10 ans s’est rapproché de 3,7 %, le taux de son équivalent allemand est proche de 3 %, et celui des États-Unis dépasse 4,2 %. Pour le taux français, il faut remonter à 2011 pour retrouver un niveau plus élevé. Les investisseurs intègrent une prime d’inflation en forte hausse.

Des marchés actions dans l’attente

Après la forte baisse enregistrée lors de la première semaine du conflit, les indices actions des principales places européennes ont connu, durant la deuxième semaine, des variations plus mesurées. Le CAC 40 a ainsi perdu un peu plus de 1 %, quand le DAX allemand reculait de moins de 0,5 %. Les grandes entreprises françaises, en particulier celles du luxe, sont davantage exposées à l’arrêt des économies moyen-orientales que leurs homologues allemandes. Les indices américains se sont repliés de 1 à 2,6 % sur la semaine.

Le tableau de la semaine des marchés financiers

| Résultats 13 mars 2026 | Évolution sur une semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 903,42 | -1,03 % | 8 149,50 | 7 380,74 |

| Dow Jones | 46 558,47 | -1,99 % | 48 220,13 | 42 544,22 |

| S&P 500 | 6 632,19 | -1,60 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 22 105,36 | -2,60 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 396,78 | -0,41 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 261,05 | -0,00 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 5 716,61 | -006 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 53 819,61 | -4,37 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 095,45 | -0,46% | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,672 % | +0,160 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,979 % | +0,117 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,285 % | +0,156 pt | +4,138 % | +4,528 % |

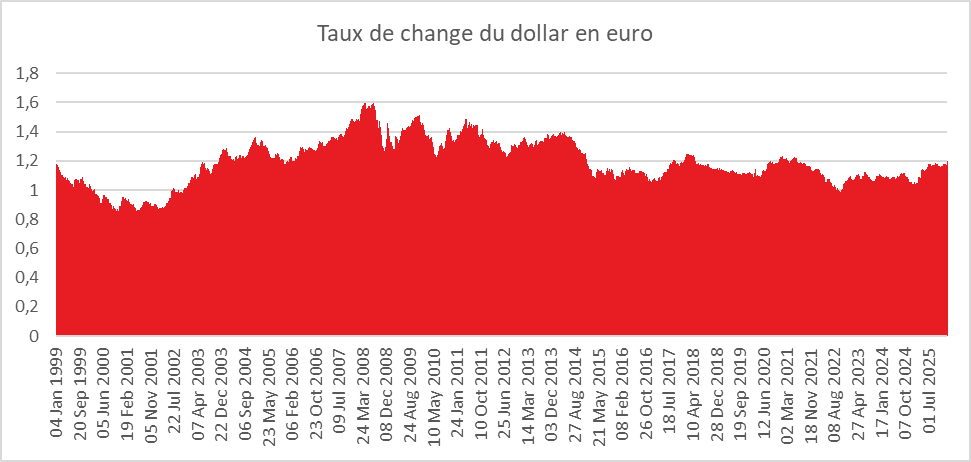

| Cours de l’euro/dollar | 1,1442 | -1,50% | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 5 049,44 | -0,85 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 101,85 | +9,10 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 71 815,6709 | +6,12 % | 87 566,4406 | 93 776,61 |

La Minute Eco du 9 mars 2026

Cette semaine, notre rendez-vous sera consacré aux conséquences économiques et financières ainsi qu’à celles pour les épargnants

Pour commencer, une pensée pour les habitantes et habitants du Moyen Orient qui sont confrontés à d’importants bombardements.

En préalable à mes propos, il faut rester modeste et prudent dans les analyses compte tenu du haut niveau d’incertitudes dans lequel nous évoluons. Les conséquences économiques et financières dépendent , en effet, de l’ampleur et de la durée du conflit. Un conflit limité dans le temps, deux mois à trois mois est probable.

Le conflit a des conséquences économiques et financières. Ellepeut influer sur les actions des épargnants.

Les effets économiques

L’augmentation du prix de l’énergie

L’effet le plus visible et le plus sensible est la hausse du prix de l’énergie. L’évolution du cours du baril dépend des menaces qui pèsent sur les gisements, les raffineries et sur les ports ainsi que sur le détroit d’Ormuz par lequel transite plus de 20 % du pétrole mondial. Le 9 mars, son cours dépassait 100 dollars le baril (Brent), contre moins de 65 dollars avant le conflit. Le prix du gaz et de l’électricité est en forte hausse.

L’augmentation des cours est liée au blocage du détroit d’Ormuz, des attaques iraniennes sur les ports ou les raffineries des pays du Moyen Orient. Une semaine après le déclenchement des hostilités, détroit n’est pas réellement bloqué. L’Iran ne l’a pas miné ou fermé comme lors de la guerre avec l’Irak mais la simple menace des missiles et des drones suffit à empêcher les navires d’y passer. Les assureurs refusent que les armateurs prennent le risque d’exposer leurs bateaux à des attaques éventuelles. Le Japon et la Chine sont les plus touchés par l’arrêt de la navigation.

En matière d’exportation, le pétrole et le gaz du Moyen-Orient sont en premier lieu destinés aux pays d’Asie (70 % des exportations). L’Europe est moins dépendante du pétrole du Moyen-Orient qu’elle ne l’était dans les années 1970-1980. Le pétrole moyen-oriental assure entre 15 et 20 % de la consommation pétrolière européenne. Pour la Chine, cette proportion atteint 45 %, avec une forte dépendance à l’Iran. Le Japon, de son côté, s’approvisionne à 80 % au Moyen-Orient. Au total, près de 70 % des exportations du Moyen-Orient vont vers l’Asie.

Pour le gaz, la dépendance à la région est moindre. Celle-ci assure environ 8 % de la consommation de l’Europe (le Qatar est le premier fournisseur), 10 % de celle du Japon et de 12 à 15 % de celle de la Chine.

Pour limiter la hausse du cours, les pays de l’OPEP ont pris la décision d’augmenter leur production mais il faut qu’ils puissent l’acheminer. Les Etats-Unis et la France cherchent à garantir la sécurité du détroit. Dans l’attente de l’arrêt de la guerre ou de cette sécurisation, les prix du pétrole et du gaz risquent de rester élevés.

Une hausse temporaire de l’inflation

Un surcroit d’inflation dans les prochains mois est à attendre. Si les cours d l’énergie restaient à leur niveau actuel, l’inflation pourrait atteindre de 5 à 7 % en Europe. Il est plus probable que les prix augmentent de 3 à 4 % au maximum. Le pétrole pourrait revenir à 60 dollars dès la fin de l’hostilité.

Un effet sur la croissance à relativiser

Une hausse du cours de l’énergie provoque une diminution du pouvoir d’achat des ménages, une augmentation des coûts pour les entreprises et une dégradation de la balance commerciale. Selon l’OCDE, une hausse de 10 dollars du pétrole réduit l’activité d’environ 0,2 % dans les pays développés. Une augmentation de 20 dollars ponctionnerait 0,4 point de croissance. Pour le gaz, le doublement du prix réduirait la croissance de 0,5 à 1 point. Au total, la croissance sur l’année pourrait être amputée de 0,7 à 1,2 point. De ce fait, l’Europe entrerait en stagnation.

Le Moyen Orient est une zone commerciale importante pour les entreprises européennes qui fournissent notamment des produits alimentaires et des produits de luxe. Une baisse de la consommation dans cette région pénalisera l’activité en Europe.

Il est toutefois probable que les effets de la guerre soient plus limités car, a priori, elle s’achèvera avant la fin de l’année. Une perte de croissance de 0,2 à 0,3 point est possible pour l’Europe.

Un effet sur les finances publiques possible

Une diminution de la croissance signifie moins de recettes et plus de dépenses publiques. A la clef, les déficits pourraient s’accroître d’autant plus que les besoins en armement sont orientés à la hausse.

Les conséquences financières

Une baisse temporaire du cours des actions

Les indices actions ont fortement reculé lors de la première semaine du conflit, -7 % pour le CAC 40, un peu moins pour les indices américains. La baisse des valeurs européennes plus forte que celles des Etats-Unis s’explique par l’exposition plus importante au Moyen Orient que ce soit pour les importations d’énergie ou pour les exportations.

Une hausse des taux obligataires

Les investisseurs anticipent une augmentation de l’inflation et l’intègrent dans les taux obligataires. Le tau de l’OAT de la France est passé de 3,2 à 3,5 % en une semaine.

La préférence pour les liquidités au détriment de l’or

Le cours de l’or varie peu depuis le conflit et reste nettement en dessous de son record de début d’année. Le conflit avait en partie anticipé par les investisseurs.

Vendredi 6 mars, l’once s’échangeait contre un peu plus de 5 000 dollars. Les investisseurs privilégient les liquidités pour rester mobiles.

De son côté, le bitcoin a retrouvé quelques couleurs en repassant au-dessus de 70 000 dollars.

Le dollar : le retour de la valeur refuge

Le dollar joue son rôle traditionnel de valeur refuge et les Etats-Unis sont économiquement moins exposés que le Japon, la Chine ou l’Europe à la guerre au Moyen Orient. Le dollar a ainsi regagné près de 1,5 % par rapport à l’euro entre le 28 février et le 6 mars.

Quels conseils pour les épargnants ?

Comme toujours, les épargnants ne doivent pas céder à la panique. Lors des dernières crises, covid, guerre en Ukraine, le retour à la normale et la compensation des pertes ont plus rapides que lors des crises précédentes. La baisse des cours peut offrir des opportunités pour acquérir certaines valeurs qui étaient devenues chères. Cela peut être le bon moment pour réaliser des arbitrages en réduisant son exposition au dollar pour choisir l’Asie et l’Europe en profitant du petit regain de forme du dollar.

Le taux des obligationns est orienté à la hausse ce qui peut rendre ce placement intéressant.

La Minute éco du 9 mars 2026 : l’économie face à la guerre

Cette semaine, notre rendez-vous sera consacré aux conséquences économiques et financières ainsi qu’à celles pour les épargnants.

Pour commencer, une pensée pour les habitantes et habitants du Moyen-Orient qui sont confrontés à d’importants bombardements.

En préalable à mes propos, il faut rester modeste et prudent dans les analyses compte tenu du haut niveau d’incertitude dans lequel nous évoluons. Les conséquences économiques et financières dépendent, en effet, de l’ampleur et de la durée du conflit. Un conflit limité dans le temps, de deux à trois mois, est probable, avec une diminution des lancements de missiles de la part de l’Iran.

Les effets économiques

L’augmentation du prix de l’énergie

L’effet le plus visible et le plus sensible est la hausse du prix de l’énergie. L’évolution du cours du baril dépend des menaces qui pèsent sur les gisements, les raffineries et les ports, ainsi que sur le détroit d’Ormuz par lequel transite plus de 20 % du pétrole mondial.

Une semaine après le déclenchement des hostilités, ce détroit n’est pas réellement bloqué. L’Iran ne l’a pas miné ni fermé comme lors de la guerre avec l’Irak, mais la simple menace suffit à empêcher les navires d’y passer. Les assureurs refusent que les armateurs prennent le risque d’exposer leurs bateaux à d’éventuelles attaques. Le Japon et la Chine sont les plus touchés par l’arrêt de la navigation.

En matière d’exportations, le pétrole et le gaz du Moyen-Orient sont en premier lieu destinés aux pays d’Asie (70 % des exportations). L’Europe est moins dépendante du pétrole du Moyen-Orient qu’elle ne l’était dans les années 1970-1980. Le pétrole moyen-oriental assure entre 15 et 20 % de la consommation pétrolière européenne. Pour la Chine, cette proportion atteint 45 %, avec une forte dépendance à l’Iran. Le Japon, de son côté, s’approvisionne à 80 % au Moyen-Orient. Au total, près de 70 % des exportations du Moyen-Orient vont vers l’Asie.

Pour le gaz, la dépendance à la région est moindre. Celle-ci assure environ 8 % de la consommation de l’Europe (le Qatar est le premier fournisseur), 10 % de celle du Japon et de 12 à 15 % de celle de la Chine.

Pour limiter la hausse des cours, les pays de l’OPEP ont pris la décision d’augmenter leur production, mais encore faut-il qu’ils puissent l’acheminer.

Une hausse temporaire de l’inflation

Un surcroît d’inflation dans les prochains mois est à attendre. Si les cours de l’énergie restaient à leur niveau actuel, l’inflation pourrait atteindre de 5 à 7 % en Europe. Il est toutefois plus probable que les prix augmentent de 3 à 4 % au maximum. Le pétrole pourrait revenir à 60 dollars dès la fin des hostilités.

Un effet sur la croissance à relativiser

Une hausse du cours de l’énergie provoque une diminution du pouvoir d’achat des ménages, une augmentation des coûts pour les entreprises et une dégradation de la balance commerciale. Selon l’OCDE, une hausse de 10 dollars du pétrole réduit l’activité d’environ 0,2 % dans les pays développés. Une augmentation de 20 dollars ponctionnerait 0,4 point de croissance. Pour le gaz, le doublement du prix réduirait la croissance de 0,5 à 1 point.

Au total, la croissance sur l’année pourrait être amputée de 0,7 à 1,2 point. De ce fait, l’Europe entrerait en stagnation.

Le Moyen-Orient est une zone commerciale importante pour les entreprises européennes qui fournissent notamment des produits alimentaires et des produits de luxe. Une baisse de la consommation dans cette région pénalisera l’activité en Europe.

Il est toutefois probable que les effets de la guerre soient plus limités car, a priori, elle s’achèvera avant la fin de l’année. Une perte de croissance de 0,2 à 0,3 point est possible pour l’Europe.

Un effet possible sur les finances publiques

Une diminution de la croissance signifie moins de recettes et plus de dépenses publiques. À la clé, les déficits pourraient s’accroître, d’autant plus que les besoins en armement sont orientés à la hausse.

Les conséquences financières

Une baisse temporaire du cours des actions

Les indices actions ont fortement reculé lors de la première semaine du conflit : –7 % pour le CAC 40, un peu moins pour les indices américains. La baisse des valeurs européennes, plus forte que celle des États-Unis, s’explique par l’exposition plus importante au Moyen-Orient, que ce soit pour les importations d’énergie ou pour les exportations.

Une hausse des taux obligataires

Les investisseurs anticipent une augmentation de l’inflation et l’intègrent dans les taux obligataires. Le taux de l’OAT française est passé de 3,2 à 3,5 % en une semaine.

La préférence pour les liquidités au détriment de l’or

Le cours de l’or varie peu depuis le début du conflit et reste nettement en dessous de son record de début d’année. Le conflit avait en partie été anticipé par les investisseurs.

Vendredi 6 mars, l’once s’échangeait contre un peu plus de 5 000 dollars. Les investisseurs privilégient les liquidités afin de rester mobiles.

De son côté, le bitcoin a retrouvé quelques couleurs en repassant au-dessus de 70 000 dollars.

Le dollar : le retour de la valeur refuge

Le dollar joue son rôle traditionnel de valeur refuge et les États-Unis sont économiquement moins exposés que le Japon, la Chine ou l’Europe à la guerre au Moyen-Orient. Le dollar a ainsi regagné près de 1,5 % par rapport à l’euro entre le 28 février et le 6 mars.

Quels conseils pour les épargnants ?

Comme toujours, les épargnants ne doivent pas céder à la panique. Lors des dernières crises — covid, guerre en Ukraine — le retour à la normale et la compensation des pertes ont été plus rapides que lors des crises précédentes.

La baisse des cours peut offrir des opportunités pour acquérir certaines valeurs qui étaient devenues chères.

Cela peut être le bon moment pour réaliser des arbitrages en réduisant son exposition au dollar afin de privilégier l’Asie et l’Europe, en profitant du regain de forme du billet vert.

Le Coin des Epargnants du 6 mars 2026 – les marchés face à la guerre

Les marchés face à la guerre

Si les marchés ont été fortement touchés par l’enclenchement d’un conflit de grande ampleur en Iran, vendredi 6 mars, la statistique sur le chômage aux Etats-Unis a été par ailleurs froidement accueilli par les investisseurs. En effet, en février, 92 000 emplois ont été perdus dans le secteur privé aux Etats-Unis. Une surprise totale pour les marchés financiers. Le consensus Bloomberg tablait sur 55 000 embauches, après les 126 000 de janvier. Le taux de chômage est passé de 4,3% à 4,4% de la population active de janvier à février. Avec l’inflation en hausse, l’économie américaine est menacée de stagflation ce qui rend la tâche de la banque centrale difficile. La hausse du chômage pourrait inciter la FED à réduire ses taux directeurs mais les menaces inflationnistes renforcées par l’augmentation du cours de l’énergie pourrait la conduire au contraire à les relever.

Sur la semaine, le Cac 40 a perdu près de 7%. Il est repassé en-dessous de la barre des 8000 points. Les autres indices ont, en moyenne, abandonné plus de 6 %. Les indices européens ont plus souffert que ceux des Etats-Unis. L’exposition de l’’Europe au gaz et au pétrole moyen-orientale est plus marquée que pour les Etats-Unis. Par ailleurs, au niveau des exportations, le Moyen Orient est une région importante pour de nombreuses européennes dont celles du luxe.

Guerre en Iran : quelles conséquences économiques et financières ?

Après le Covid, la guerre en Ukraine, les droits de douane et différentes foucades de Donald Trump, l’économie mondiale doit faire face à une guerre entre les États-Unis, Israël et l’Iran depuis le 28 février 2026, guerre qui menace d’embraser l’ensemble du Proche-Orient. Par rapport à la guerre de 12 jours du mois de juin 2025, celle-ci est d’une tout autre ampleur, tant par les moyens militaires engagés que par la volonté de l’Iran d’impliquer dans le conflit un grand nombre de pays du Golfe, accusés d’être des alliés des États-Unis. La guerre est devenue ainsi rapidement régionale. En raison de la présence d’un grand nombre de ressortissants européens au Proche-Orient et des accords de coopération militaire liant des États européens comme la France à des pays de la région, la guerre en Iran tend à se mondialiser. La Russie et la Chine, qui ont noué des relations avec le régime de Téhéran, ont dénoncé l’intervention américaine mais dans des termes pour le moment mesurés.

Une déstabilisation du marché du pétrole temporaire ?

Avec le déclenchement de la guerre en Iran, le cours du baril de pétrole (Brent) est passé de 65 à plus de 90 dollars ; de son côté, le prix du gaz a doublé. Cette hausse est imputable aux menaces qui pèsent tant sur la production de pétrole et de gaz dans les pays du Moyen-Orient en raison des combats qu’à la difficulté de l’exporter avec le blocage potentiel du détroit d’Ormuz.

Le Moyen-Orient représente 30 % de la production pétrolière mondiale et 17 % de celle du gaz naturel. En matière de réserves, les chiffres respectifs sont de 48 % et 40 %. Les trois premiers pays en matière de réserves pétrolières sont le Venezuela, l’Arabie saoudite et l’Iran. Ce dernier possède la deuxième réserve mondiale de gaz derrière la Russie.

Le pétrole et le gaz du Moyen-Orient ont comme principales caractéristiques d’être peu chers à extraire et d’être aisés à raffiner. Le coût d’extraction du pétrole se situe en moyenne entre 3 et 10 dollars le baril contre 40 à 60 dollars pour le pétrole de schiste américain. Le pétrole iranien est l’un des moins chers, avec celui d’Arabie saoudite, à extraire.

Pas de risque d’approvisionnement pour l’Europe

En matière d’exportation, le pétrole et le gaz du Moyen-Orient sont en premier lieu destinés aux pays d’Asie (70 % des exportations). L’Europe est moins dépendante du pétrole du Moyen-Orient qu’elle ne l’était dans les années 1970-1980. Le pétrole moyen-oriental assure entre 15 et 20 % de la consommation pétrolière européenne. Pour la Chine, cette proportion atteint 45 %, avec une forte dépendance à l’Iran. Le Japon, de son côté, s’approvisionne à 80 % au Moyen-Orient. Au total, près de 70 % des exportations du Moyen-Orient vont vers l’Asie.

Pour le gaz, la dépendance à la région est moindre. Celle-ci assure environ 8 % de la consommation de l’Europe (le Qatar est le premier fournisseur), 10 % de celle du Japon et de 12 à 15 % de celle de la Chine.

Le blocage du détroit d’Ormuz : un problème d’assurance

La hausse du cours du baril est liée aux menaces qui pèsent sur les gisements et sur les ports ainsi que sur le détroit d’Ormuz par lequel transite plus de 20 % du pétrole mondial. La Chine et le Japon sont les principaux pays touchés par le blocage du détroit.

Une semaine après le déclenchement des hostilités, ce détroit n’est pas réellement bloqué. L’Iran ne l’a pas miné ou fermé comme lors de la guerre avec l’Irak mais la simple menace suffit à empêcher les navires d’y passer. Les assureurs refusent que les armateurs prennent le risque d’exposer leurs bateaux à des attaques éventuelles.

Face à ce risque, les États-Unis se sont dit prêts à garantir la sécurité des navires, voire à indemniser les armateurs en cas de perte du bateau et de son chargement. Pour le moment, une centaine de navires restent bloqués en amont du détroit. Les armateurs préfèrent par ailleurs éviter la zone moyen-orientale en contournant l’Afrique, ce qui conduit à des surcoûts et des délais de transport plus importants.

D’autres produits victimes du conflit

L’aluminium a enregistré une forte hausse de son cours. La tonne d’aluminium est ainsi passée de 3 140 dollars vendredi à 3 300 dollars, son plus haut niveau depuis 2022. Les pays du Golfe persique sont des producteurs importants de ce métal. Ils représentent 8,3 % de la production mondiale d’aluminium primaire et 14,5 % des exportations mondiales selon l’International Aluminium Institute.

Cette production exige une quantité importante d’énergie, ce qui explique l’implantation de nombreuses usines d’aluminium au Moyen-Orient. Entre 13 MWh et 16 MWh d’électricité sont nécessaires pour produire une tonne de métal.

Par ailleurs, les fonderies doivent être alimentées en alumine, ingrédient de base du métal. L’industrie de la région en consomme environ 13 millions de tonnes par an, dont plus des deux tiers sont acheminés par le détroit d’Ormuz. Les fonderies disposent en moyenne de trois à quatre semaines de stocks d’alumine, ce qui leur permet d’absorber des perturbations de courte durée, mais des contraintes prolongées se traduiraient rapidement par un risque pour la production.

Une augmentation temporaire des cours

Un regain d’inflation du fait de la hausse de l’énergie et des produits importés est craint. Si la hausse est réelle, elle pourrait n’être que temporaire.

Ce conflit n’est pas de même nature que celui concernant l’Ukraine et la Russie. En 2022, ce dernier a conduit les pays occidentaux, et en premier lieu les Européens, à bannir le pétrole et le gaz russes par application de sanctions. Or l’Union européenne était alors en situation de forte dépendance vis-à-vis de la Russie : ce pays représentait alors 40 % des importations de gaz et 25 % pour le pétrole.

Aujourd’hui, la crise au Moyen-Orient ne met pas en danger l’approvisionnement européen en énergie. Elle peut certes être un réel problème pour la Chine et le Japon.

Ces deux pays pourraient compenser une partie du gaz et du pétrole passant par le détroit d’Ormuz en recourant davantage aux pipelines saoudiens et émiratis vers la mer Rouge ou l’océan Indien, en augmentant les importations russes (pour la Chine) et en diversifiant leurs approvisionnements (Afrique et États-Unis).

Les pays de l’OPEP ont indiqué être disposés à augmenter leur production. La relative modération de la Russie peut également s’expliquer par son souhait de profiter de la hausse des cours afin de financer plus aisément son effort de guerre.

La guerre en Iran devrait être relativement courte. Pour des raisons politiques, avec les élections de mi-mandat en perspective, Donald Trump souhaite sans nul doute un conflit limité dans le temps, vraisemblablement quelques mois. Les États-Unis et Israël ont a priori comme objectifs la destruction de tous les centres de recherche sur le nucléaire, des lanceurs de missiles ainsi que le changement de régime ou du moins de sa politique. Vendredi 6 mars, Donald Trump a annoncé qu’il n’arrêterait les combats qu’après la capitulation de l’Iran.

La fin de la guerre devrait se traduire par une forte baisse du cours de l’énergie, surtout si les sanctions à l’encontre de l’Iran sont levées. Le cours du baril de pétrole pourrait ainsi rapidement revenir autour de 60 dollars, qui est son prix d’équilibre actuel hors événement.

Une vague inflationniste limitée ?

Une hausse du cours de l’énergie se répercute rapidement sur les coûts de production de l’industrie, de l’agriculture et des transports. Les ménages peuvent être également touchés par la hausse du prix du chauffage. Avec l’arrivée du printemps, cet effet sera limité.

Si les prix du gaz et du pétrole restaient à leur niveau actuel jusqu’à la fin de l’année, le surcroît d’inflation pourrait être de 4 à 5 points en se fondant sur les données de 2022. Cela pourrait porter l’inflation entre 5 et 7 % en Europe. Or il est peu probable que les cours se maintiennent toute l’année à ce niveau.

L’augmentation sur l’année de l’inflation pourrait être de 1 à 2 points avec un conflit de deux mois.

Quel effet sur la croissance ?

Une hausse du cours de l’énergie provoque une diminution du pouvoir d’achat des ménages, une augmentation des coûts pour les entreprises et une dégradation de la balance commerciale. Selon l’OCDE, une hausse de 10 dollars du pétrole réduit l’activité d’environ 0,2 % dans les pays développés. Une augmentation de 20 dollars ponctionnerait 0,4 point de croissance. Pour le gaz, le doublement du prix réduirait la croissance de 0,5 à 1 point. Au total, la croissance sur l’année pourrait être amputée de 0,7 à 1,2 point. De ce fait, l’Europe entrerait en stagnation.

Il est toutefois probable que les effets de la guerre soient plus limités car, a priori, elle s’achèvera avant la fin de l’année. Une perte de croissance de 0,2 à 0,3 point est possible pour l’Europe.

Les conséquences pour les finances publiques

La guerre en Iran a plusieurs effets sur les finances publiques des pays occidentaux. La possible réduction de la croissance pèsera sur les recettes quand, dans le même temps, les dépenses augmentent, en particulier celles liées à la défense. Il en résulte une possible aggravation des déficits publics. Les taux d’intérêt des obligations souveraines pourraient ainsi augmenter. Ceux-ci sont déjà orientés à la hausse depuis le déclenchement des opérations militaires, les investisseurs intégrant la hausse des prix. Ils ont pris en moyenne 30 points de base durant la première semaine de conflit. Cette hausse des taux accroît le service de la dette, or celui-ci est déjà en forte augmentation compte tenu du niveau élevé d’endettement d’un grand nombre d’États occidentaux. Comme pour l’inflation, un recul des taux pourrait intervenir avec la fin du conflit.

Des marchés financiers touchés mais pas coulés

Le déclenchement du conflit a provoqué un recul des indices actions sur toutes les grandes places sans provoquer de krach. Les investisseurs craignent une hausse des prix et une réduction de la croissance. Le Moyen Orient est pour certains secteurs une région clef : luxe, aéronautique, infrastructures, énergie. De ce fait, de nombreuses valeurs sont touchées par le conflit en cours. L’évolution des marchés dépendra à terme de celle du conflit et surtout de sa durée. Les valeurs de l’industrie de l’armement devraient poursuivre leur hausse.

L’indice Nikkei a reculé lors de la première semaine de conflit de près de 3 %. Le principal indice de la bourse de Hong Kong, le HK50, a baissé de 3,5 %. La chute de l’indice parisien, le CAC 40, est plus forte, près de 6 %, quand le recul du S&P 500 américain est plus limité, autour de 1 %.

Le cours de l’or varie peu depuis le conflit et reste nettement en dessous de son record de début d’année. Vendredi 6 mars, l’once s’échangeait contre un peu plus de 5 000 dollars. Les investisseurs privilégient les liquidités pour rester mobiles.

De son côté, le bitcoin a retrouvé quelques couleurs en repassant au-dessus de 70 000 dollars.

La devise américaine joue son rôle de valeur refuge en période de conflit. Elle a ainsi regagné près de 1,5 % par rapport à l’euro entre le 28 février et le 6 mars.

Conclusion

À court terme, la guerre en Iran agit avant tout comme un choc d’incertitude pour l’économie mondiale. Les marchés réagissent moins à la destruction effective des capacités énergétiques qu’au risque de perturbation des flux commerciaux, en particulier à travers le détroit d’Ormuz. Pour l’Europe, la situation apparaît moins critique qu’en 2022 lors de la rupture énergétique avec la Russie. La diversification des approvisionnements énergétiques limite les risques de pénurie. En revanche, la hausse des prix de l’énergie pourrait peser temporairement sur la croissance et alimenter un regain d’inflation. L’effet final dépendra essentiellement de la durée du conflit. Une guerre brève provoquerait un choc inflationniste limité et transitoire. En revanche, une extension régionale durable transformerait ce conflit en véritable choc énergétique mondial, susceptible de ralentir significativement la croissance internationale.

Dans un contexte déjà marqué par les tensions commerciales, la fragmentation géopolitique et l’endettement public élevé, la guerre en Iran rappelle une nouvelle fois la vulnérabilité de l’économie mondiale aux crises géopolitiques touchant les grandes routes de l’énergie.

Le tableau de la semaine des marchés financiers

| Résultats 6 mars 2026 | Évolution sur une semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 993,49 | -7,10 % | 8 149,50 | 7 380,74 |

| Dow Jones | 47 501,55 | -2,87 % | 48 220,13 | 42 544,22 |

| S&P 500 | 6 740,02 | -2,02 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 22 387,68 | -1,24 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 547,51 | -6,75 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 284,75 | -5,74 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 5 719,90 | -7,00 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 55 620,84 | -2,97 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 124,19 | +0,16% | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,512 % | -0,294 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,862 % | +0,226 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +3,129 % | +0,161 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1599 | -1,(3 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 5 151,80 | -0,10 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 93,27 | +27,84 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 68 030,8811 | +4,58 % | 87 566,4406 | 93 776,61 |

Guerre en Iran – quelles conséquences économiques et financières ?

- Une désorganisation des sources d’approvisionnement énergétique surtout pour l’Asie

- Un effet brutal sur les prix mais de courte durée

- Une baisse limitée de la croissance sur l’année

- Des marchés financiers atteints mais pas coulés

- Une augmentation des taux d’intérêt

Après le Covid, la guerre en Ukraine, les droits de douane et différentes foucades de Donald Trump, l’économie mondiale doit faire face à une guerre entre les États-Unis, Israël et l’Iran depuis le 28 février 2026, guerre qui menace d’embraser l’ensemble du Proche-Orient. Par rapport à la guerre de 12 jours du mois de juin 2025, celle-ci est d’une tout autre ampleur, tant par les moyens militaires engagés que par la volonté de l’Iran d’impliquer dans le conflit un grand nombre de pays du Golfe, accusés d’être des alliés des États-Unis. La guerre est devenue ainsi rapidement régionale. En raison de la présence d’un grand nombre de ressortissants européens au Proche-Orient et des accords de coopération militaire liant des États européens comme la France à des pays de la région, la guerre en Iran tend à se mondialiser. La Russie et la Chine, qui ont noué des relations avec le régime de Téhéran, ont dénoncé l’intervention américaine mais dans des termes pour le moment mesurés.

Une déstabilisation du marché du pétrole temporaire ?

Avec le déclenchement de la guerre en Iran, le cours du baril de pétrole (Brent) est passé de 65 à plus de 80 dollars ; de son côté, le prix du gaz a doublé. Cette hausse est imputable aux menaces qui pèsent tant sur la production de pétrole et de gaz dans les pays du Moyen-Orient en raison des combats qu’à la difficulté de l’exporter avec le blocage potentiel du détroit d’Ormuz.

Le Moyen-Orient représente 30 % de la production pétrolière mondiale et 17 % de celle du gaz naturel. En matière de réserves, les chiffres respectifs sont de 48 % et 40 %. Les trois premiers pays en matière de réserves pétrolières sont le Venezuela, l’Arabie saoudite et l’Iran. Ce dernier possède la deuxième réserve mondiale de gaz derrière la Russie.

Le pétrole et le gaz du Moyen-Orient ont comme principales caractéristiques d’être peu chers à extraire et d’être aisés à raffiner. Le coût d’extraction du pétrole se situe en moyenne entre 3 et 10 dollars le baril contre 40 à 60 dollars pour le pétrole de schiste américain. Le pétrole iranien est l’un des moins chers, avec celui d’Arabie saoudite, à extraire.

Pas de risque d’approvisionnement pour l’Europe

En matière d’exportation, le pétrole et le gaz du Moyen-Orient sont en premier lieu destinés aux pays d’Asie (70 % des exportations). L’Europe est moins dépendante du pétrole du Moyen-Orient qu’elle ne l’était dans les années 1970-1980. Le pétrole moyen-oriental assure entre 15 et 20 % de la consommation pétrolière européenne. Pour la Chine, cette proportion atteint 45 %, avec une forte dépendance à l’Iran. Le Japon, de son côté, s’approvisionne à 80 % au Moyen-Orient. Au total, près de 70 % des exportations du Moyen-Orient vont vers l’Asie.

Pour le gaz, la dépendance à la région est moindre. Celle-ci assure environ 8 % de la consommation de l’Europe (le Qatar est le premier fournisseur), 10 % de celle du Japon et de 12 à 15 % de celle de la Chine.

Le blocage du détroit d’Ormuz : un problème d’assurance

La hausse du cours du baril est liée aux menaces qui pèsent sur les gisements et sur les ports ainsi que sur le détroit d’Ormuz par lequel transite plus de 20 % du pétrole mondial. La Chine et le Japon sont les principaux pays touchés par le blocage du détroit.

Une semaine après le déclenchement des hostilités, ce détroit n’est pas réellement bloqué. L’Iran ne l’a pas miné ou fermé comme lors de la guerre avec l’Irak mais la simple menace suffit à empêcher les navires d’y passer. Les assureurs refusent que les armateurs prennent le risque d’exposer leurs bateaux à des attaques éventuelles.

Face à ce risque, les États-Unis se sont dit prêts à garantir la sécurité des navires, voire à indemniser les armateurs en cas de perte du bateau et de son chargement. Pour le moment, une centaine de navires restent bloqués en amont du détroit. Les armateurs préfèrent par ailleurs éviter la zone moyen-orientale en contournant l’Afrique, ce qui conduit à des surcoûts et des délais de transport plus importants.

D’autres produits victimes du conflit

L’aluminium a enregistré une forte hausse de son cours. La tonne d’aluminium est ainsi passée de 3 140 dollars vendredi à 3 300 dollars, son plus haut niveau depuis 2022. Les pays du Golfe persique sont des producteurs importants de ce métal. Ils représentent 8,3 % de la production mondiale d’aluminium primaire et 14,5 % des exportations mondiales selon l’International Aluminium Institute.

Cette production exige une quantité importante d’énergie, ce qui explique l’implantation de nombreuses usines d’aluminium au Moyen-Orient. Entre 13 MWh et 16 MWh d’électricité sont nécessaires pour produire une tonne de métal.

Par ailleurs, les fonderies doivent être alimentées en alumine, ingrédient de base du métal. L’industrie de la région en consomme environ 13 millions de tonnes par an, dont plus des deux tiers sont acheminés par le détroit d’Ormuz. Les fonderies disposent en moyenne de trois à quatre semaines de stocks d’alumine, ce qui leur permet d’absorber des perturbations de courte durée, mais des contraintes prolongées se traduiraient rapidement par un risque pour la production.

Une augmentation temporaire des cours

Un regain d’inflation du fait de la hausse de l’énergie et des produits importés est craint. Si la hausse est réelle, elle pourrait n’être que temporaire.

Ce conflit n’est pas de même nature que celui concernant l’Ukraine et la Russie. En 2022, ce dernier a conduit les pays occidentaux, et en premier lieu les Européens, par application de sanctions, à bannir le pétrole et le gaz russes. Or l’Union européenne était alors en situation de forte dépendance vis-à-vis de la Russie : ce pays représentait alors 40 % des importations de gaz et 25 % pour le pétrole.

Aujourd’hui, la crise au Moyen-Orient ne met pas en danger l’approvisionnement européen en énergie. Elle peut certes être un réel problème pour la Chine et le Japon.

Ces deux pays pourraient compenser une partie du gaz et du pétrole passant par le détroit d’Ormuz en recourant davantage aux pipelines saoudiens et émiratis vers la mer Rouge ou l’océan Indien, en augmentant les importations russes (pour la Chine) et en diversifiant leurs approvisionnements (Afrique et États-Unis).

Les pays de l’OPEP ont indiqué être disposés à augmenter leur production. La relative modération de la Russie peut également s’expliquer par son souhait de profiter de la hausse des cours afin de financer plus aisément son effort de guerre.

La guerre en Iran ne devrait être relativement courte. Pour des raisons politiques, avec les élections de mi-mandat en perspective, Donald Trump souhaite sans nul doute un conflit limité dans le temps, quelques mois. Les États-Unis et Israël ont a priori comme objectifs la destruction de tous les centres de recherche sur le nucléaire et des lanceurs de missiles. Ils visent certainement à contrôler plus ou moins directement la ligne politique du futur régime, avec à la clef une dissolution de l’armée des gardiens de la Révolution.

La fin de la guerre devrait se traduire par une forte baisse du cours de l’énergie, surtout si les sanctions à l’encontre de l’Iran sont levées. Le cours du baril de pétrole pourrait ainsi rapidement revenir autour de 60 dollars, qui est son prix d’équilibre actuel hors événement.

Une vague inflationniste limitée ?

Une hausse du cours de l’énergie se répercute rapidement sur les coûts de production de l’industrie, de l’agriculture et des transports. Les ménages peuvent être également touchés par la hausse du prix du chauffage. Avec l’arrivée du printemps, cet effet sera limité.

Si les prix du gaz et du pétrole restaient à leur niveau actuel jusqu’à la fin de l’année, le surcroît d’inflation pourrait être de 4 à 5 points en se fondant sur les données de 2022. Cela pourrait porter l’inflation entre 5 et 7 % en Europe. Or il est peu probable que les cours se maintiennent toute l’année à ce niveau.

L’augmentation sur l’année de l’inflation pourrait être de 1 à 2 points avec un conflit de deux mois.

Quel effet sur la croissance ?

Une hausse du cours de l’énergie provoque une diminution du pouvoir d’achat des ménages, une augmentation des coûts pour les entreprises et une dégradation de la balance commerciale. Selon l’OCDE, une hausse de 10 dollars du pétrole réduit l’activité d’environ 0,2 % dans les pays développés. Une augmentation de 20 dollars ponctionnerait 0,4 point de croissance. Pour le gaz, le doublement du prix réduirait la croissance de 0,5 à 1 point. Au total, la croissance sur l’année pourrait être amputée de 0,7 à 1,2 point. De ce fait, l’Europe entrerait en stagnation.

Il est toutefois probable que les effets de la guerre soient plus limités car, a priori, elle s’achèvera avant la fin de l’année. Une perte de croissance de 0,2 à 0,3 point est possible pour l’Europe.

Les conséquences pour les finances publiques

La guerre en Iran a plusieurs effets sur les finances publiques des pays occidentaux. La possible réduction de la croissance pèsera sur les recettes quand, dans le même temps, les dépenses augmentent, en particulier celles liées à la défense. Il en résulte une possible aggravation des déficits publics. Les taux d’intérêt des obligations souveraines pourraient ainsi augmenter. Ceux-ci sont déjà orientés à la hausse depuis le déclenchement des opérations militaires, les investisseurs intégrant la hausse des prix. Ils ont pris en moyenne 30 points de base durant la première semaine de conflit. Cette hausse des taux accroît le service de la dette, or celui-ci est déjà en forte augmentation compte tenu du niveau élevé d’endettement d’un grand nombre d’États occidentaux. Comme pour l’inflation, un recul des taux pourrait intervenir avec la fin du conflit.

Des marchés financiers touchés mais pas coulés

Le déclenchement du conflit a provoqué un recul des indices actions sur toutes les grandes places sans provoquer de krach. Les investisseurs craignent une hausse des prix et une réduction de la croissance. Le Moyen Orient est pour certains secteurs une région clef : luxe, aéronautique, infrastructures, énergie. De ce fait, de nombreuses valeurs sont touchées par le conflit en cours. L’évolution des marchés dépendra à terme de celle du conflit et surtout de sa durée. Les valeurs de l’industrie de l’armement devraient poursuivre leur hausse.

L’indice Nikkei a reculé lors de la première semaine de conflit de près de 3 %. Le principal indice de la bourse de Hong Kong, le HK50, a baissé de 3,5 %. La chute de l’indice parisien, le CAC 40, est plus forte, près de 6 %, quand le recul du S&P 500 américain est plus limité, autour de 1 %.

Le cours de l’or varie peu depuis le conflit et reste nettement en dessous de son record de début d’année. Vendredi 6 mars, l’once s’échangeait contre un peu plus de 5 000 dollars. Les investisseurs privilégient les liquidités pour rester mobiles.

De son côté, le bitcoin a retrouvé quelques couleurs en repassant au-dessus de 70 000 dollars.

La devise américaine joue son rôle de valeur refuge en période de conflit. Elle a ainsi regagné près de 1,5 % par rapport à l’euro entre le 28 février et le 6 mars.

Conclusion

À court terme, la guerre en Iran agit avant tout comme un choc d’incertitude pour l’économie mondiale. Les marchés réagissent moins à la destruction effective des capacités énergétiques qu’au risque de perturbation des flux commerciaux, en particulier à travers le détroit d’Ormuz. Pour l’Europe, la situation apparaît moins critique qu’en 2022 lors de la rupture énergétique avec la Russie. La diversification des approvisionnements énergétiques limite les risques de pénurie. En revanche, la hausse des prix de l’énergie pourrait peser temporairement sur la croissance et alimenter un regain d’inflation. L’effet final dépendra essentiellement de la durée du conflit. Une guerre brève provoquerait un choc inflationniste limité et transitoire. En revanche, une extension régionale durable transformerait ce conflit en véritable choc énergétique mondial, susceptible de ralentir significativement la croissance internationale.

Dans un contexte déjà marqué par les tensions commerciales, la fragmentation géopolitique et l’endettement public élevé, la guerre en Iran rappelle une nouvelle fois la vulnérabilité de l’économie mondiale aux crises géopolitiques touchant les grandes routes de l’énergie.

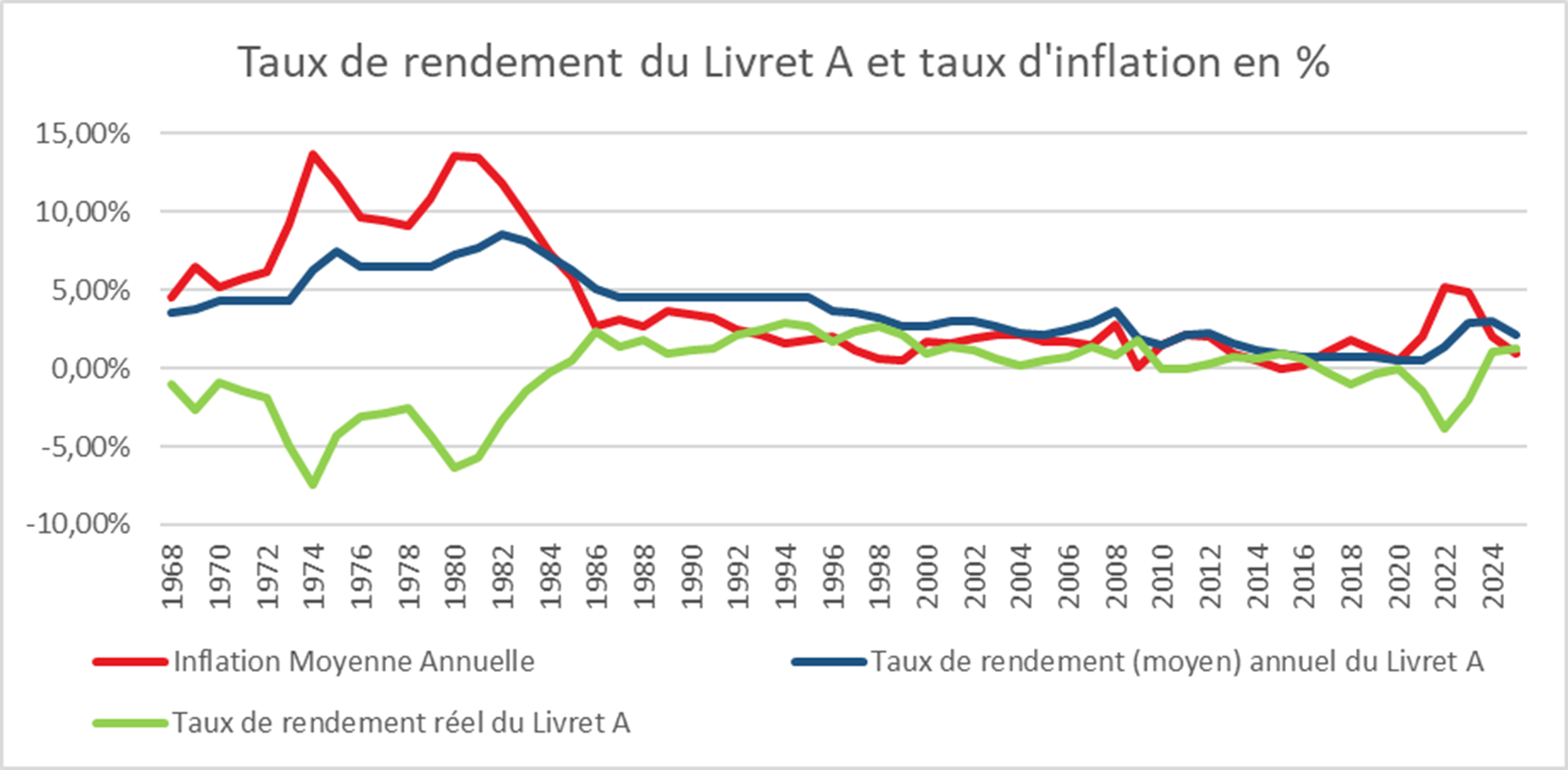

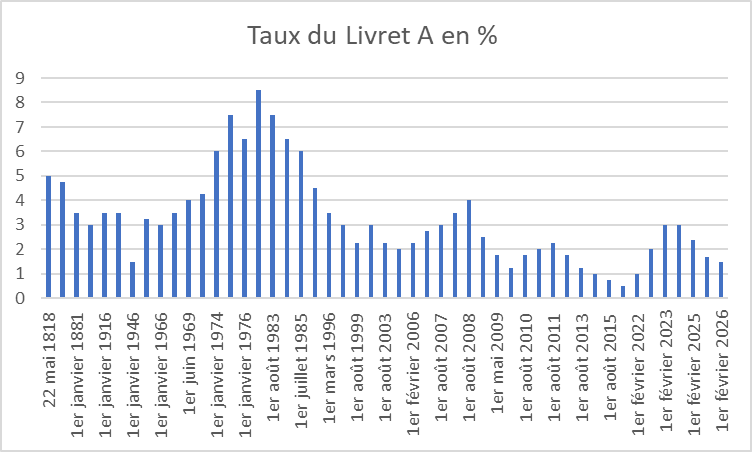

Stabilisation de la rémunération de l’épargne de court terme

En janvier, selon la Banque de France, la rémunération moyenne des encours de dépôts bancaires des ménages et des sociétés non financières (SNF) s’élevait à 1,26%. Les nouveaux dépôts à terme de moins de 2 ans éaient rémunérés à 1,99 % en janvier. Le taux moyen des livrets ordinaires atteignait 0,73 %.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS

| Encours (Md€) | Taux de rémunération des dépôts | Contrats nouveaux (Mds€) | Taux de rémunération sur contrats nouveaux | |||||

| janv-26 (p) | janv-25 | déc-25 (r) | janv-26 (p) | janv-26 (p) | janv-25 | déc-25 (r) | janv-26 (p) | |

| Dépôts bancaires des Ménages et SNF | 2 608 | 1,76 | 1,25 | 1,26 | ||||

| dont Ménages | 1 877 | 1,86 | 1,30 | 1,30 | ||||

| dont : – dépôts à vue (b) | 544 | 0,06 | 0,04 | 0,04 | ||||

| – livrets à taux réglementés (b,c) | 727 | 3,07 | 1,80 | 1,80 | ||||

| dont : livret A (b) | 407 | 3,00 | 1,70 | 1,70 | ||||

| – livrets ordinaires (b) | 227 | 0,88 | 0,74 | 0,73 | ||||

| – dépôts à terme <= 2 ans (d) | 70 | 3,01 | 2,31 | 2,25 | 13 | 2,66 | 2,00 | 1,99 |

| – dépôts à terme > 2 ans (d) | 109 | 2,35 | 2,40 | 2,41 | 3 | 2,65 | 2,48 | 2,62 |

| – plan d’épargne-logement | 200 | 2,64 | 2,63 | 2,63 | 1 | 1,75 | 1,74 | 2,00 |

| dont SNF | 731 | 1,51 | 1,14 | 1,15 | ||||

| dont : – dépôts à vue (b) | 502 | 0,65 | 0,47 | 0,47 | ||||

| – dépôts à terme <= 2 ans (d) | 141 | 3,34 | 2,36 | 2,32 | 37 | 2,90 | 2,17 | 2,05 |

| – dépôts à terme > 2 ans (d) | 88 | 3,41 | 3,11 | 3,22 | 2 | 2,84 | 2,68 | 2,72 |

| Pour mémoire : | ||||||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 3,15 | 2,15 | 2,15 | |||||

| Euribor 3 mois (e) | 2,70 | 2,05 | 2,03 | |||||

| Rendement du TEC 2 ans (e), (f) | 2,42 | 2,29 | 2,24 | |||||

| Rendement du TEC 5 ans (e), (f) | 2,82 | 2,81 | 2,77 | |||||

Notes :

– En raison des arrondis, la somme peut légèrement différer du total des composantes

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Pour les dépôts à vue et les livrets, le taux sur les contrats nouveaux est supposé égal à celui sur les encours.

c. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

d. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

e. Moyenne mensuelle.

f. Taux de l’Échéance Constante 2 ans et 5 ans. Source : Comité de Normalisation Obligataire.

r. Données révisées.

p. Données provisoires.

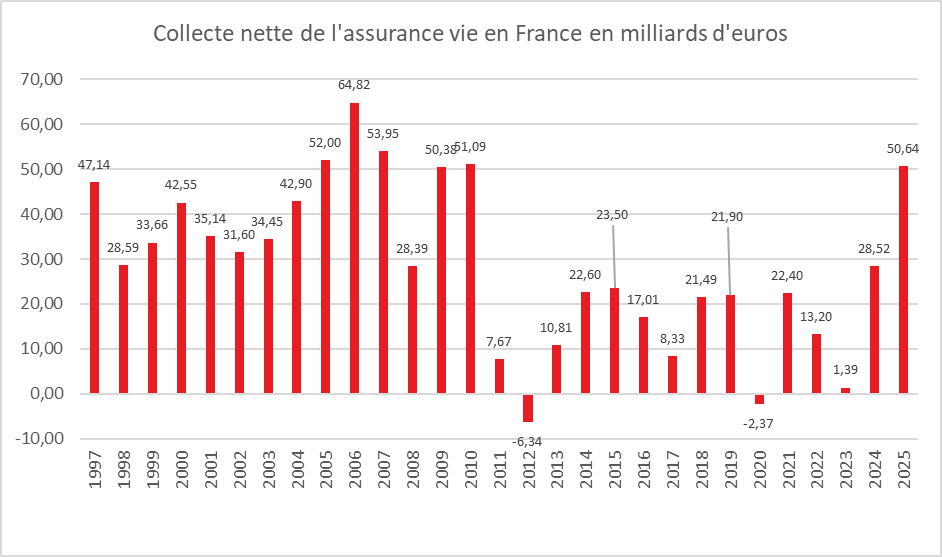

Assurance vie : un début d’année en trombe

L’année 2026 commence sous les meilleurs auspices pour l’assurance vie. En janvier, la collecte nette s’est élevée à 6,2 milliards d’euros, un niveau rarement observé au cours des quinze dernières années. Le premier placement financier des ménages français confirme ainsi son attractivité retrouvée.

Plusieurs facteurs expliquent cette dynamique. L’annonce des rendements 2025 des fonds en euros, en hausse autour de 2,7 % en moyenne, a redonné des couleurs à ce support longtemps jugé peu compétitif. Dans le même temps, la baisse du taux du Livret A à 1,5 % a modifié l’arbitrage des épargnants. En janvier, ce dernier a enregistré une décollecte de 1,87 milliard d’euros, illustrant un mouvement de réallocation vers des placements jugés plus performants.

Une collecte exceptionnelle au regard de l’histoire récente

La collecte nette de janvier 2026 dépasse celle de janvier 2025 de 1,8 milliard d’euros. Elle est trois fois supérieure à la moyenne des dix dernières années.

Pour retrouver un mois de janvier au-delà des 6 milliards d’euros de collecte nette, il faut remonter à janvier 2010 (6,194 milliards d’euros). Les niveaux observés demeurent toutefois inférieurs à ceux atteints avant la crise financière mondiale, notamment en janvier 2006 (9,3 milliards d’euros) et janvier 2007 (7,8 milliards d’euros).

Fait notable, la collecte est positive à la fois sur les fonds en euros (+0,4 milliard d’euros) et sur les unités de compte (+5,8 milliards d’euros). Cette double dynamique traduit une confiance renouvelée, tant dans la garantie en capital que dans les perspectives offertes par les marchés financiers.

Depuis 1997, l’assurance vie n’a connu qu’une seule décollecte en janvier : en 2012 (-1,3 milliard d’euros), au cœur de la crise des dettes souveraines. L’exercice 2026 s’inscrit donc dans une trajectoire historiquement favorable.

Des cotisations à un niveau record

Les cotisations atteignent en janvier 19,2 milliards d’euros, en hausse de 9 % par rapport à janvier 2025. Il s’agit d’un nouveau record mensuel, le précédent datant de juillet 2025.

L’engouement des ménages est manifeste. L’assurance vie bénéficie pleinement de l’« effet rendement » et d’un mouvement de réallocation de l’épargne de court terme — épargne réglementée et dépôts à terme — vers des supports plus attractifs.

La progression concerne aussi bien les unités de compte (+10 %) que les supports en euros (+9 %). La part des unités de compte dans les cotisations s’établit désormais à 43 %, confirmant une montée en puissance structurelle des supports plus dynamiques.

Des prestations en léger recul

Autre signal positif : les prestations s’élèvent à 12,9 milliards d’euros, en léger recul de 2 % par rapport à janvier 2025. Les ménages retirent donc peu d’argent de leurs contrats, signe d’une confiance retrouvée et d’une compétitivité accrue du produit.

Un encours à un niveau inédit

À fin janvier 2026, l’encours de l’assurance vie atteint 2 119 milliards d’euros, en hausse de 5,1 % sur un an. Ce nouveau record conforte la place de l’assurance vie comme premier placement financier des ménages en France.

Entre dynamique favorable et incertitudes géopolitiques

Depuis plus d’un an, l’assurance vie bénéficie d’un environnement porteur : baisse des taux de l’épargne réglementée et des dépôts à terme, bonne tenue des marchés financiers. Ses deux piliers — fonds en euros et unités de compte — retrouvent ainsi une pleine compétitivité.

À compter du 1er mars, la fermeture des plans d’épargne logement ouverts depuis plus de quinze ans pourrait amplifier ce mouvement. Entre 2026 et 2030, 3,2 millions de PEL, représentant 93 milliards d’euros d’encours, sont concernés. Une partie de ces capitaux pourrait se redéployer vers l’assurance vie, qui combine rendement, garantie du capital et avantage fiscal.

Tous les éléments semblent réunis pour un nouvel âge d’or, rappelant le début des années 2000.

Néanmoins, le contexte international demeure incertain. Le déclenchement de la guerre en Iran par les États-Unis et Israël pourrait modifier les comportements d’épargne. Une forte hausse des cours du pétrole et une volatilité accrue des marchés financiers pourraient inciter certains ménages à privilégier des produits de court terme comme le Livret A, au détriment des unités de compte.

La trajectoire de l’assurance vie dépendra ainsi, dans les prochains mois, de la durée et de l’ampleur des tensions géopolitiques, ainsi que de leurs répercussions économiques.

Assurance vie – résultats du mois de janvier 2026 : un nouvel âge d’or

Une nouvelle jeunesse pour l’assurance vie

L’assurance vie réalise un excellent début d’année avec une collecte nette de 6,2 milliards d’euros. Le premier placement des ménages a bénéficié d’un contexte porteur avec l’annonce des rendements 2025 des fonds euros, plutôt en hausse autour de 2,7 % en moyenne, et de la baisse du taux du Livret A à 1,5 %. L’assurance vie poursuit ainsi sa marche en avant. Pour mémoire, en janvier, le Livret A a enregistré une décollecte de 1,87 milliard d’euros.

Une collecte nette supérieure à trois fois la moyenne de ces dix dernières années

La collecte nette du mois de janvier 2026 dépasse celle de 2025 de 1,8 milliard d’euros et est trois fois supérieure à la moyenne des dix dernières années. Pour retrouver une collecte nette de plus de 6 milliards d’euros, il faut remonter à janvier 2010 (6,194 milliards d’euros). Elle est néanmoins inférieure à celle de janvier 2006 (9,3 milliards d’euros) et à celle de janvier 2007 (7,8 milliards d’euros).

La collecte nette a été positive tant pour les fonds euros (+0,4 milliard d’euros) que pour les supports en unités de compte (+5,8 milliards d’euros).

Pour mémoire, l’assurance vie a, depuis 1997, connu une seule décollecte en janvier. C’était en 2012 (-1,3 milliard d’euros), en pleine crise des dettes souveraines.

Des cotisations records

En janvier, les cotisations en assurance vie se sont élevées à 19,2 milliards d’euros, en hausse de 9 % par rapport à janvier 2025. Ce montant constitue un nouveau record sur un mois, le précédent datant de juillet 2025. Il y a un véritable engouement de la part des ménages. L’assurance vie bénéficie de l’effet rendement, avec notamment une réallocation de l’épargne de court terme (épargne réglementée et dépôts à terme).

Cette progression concerne à la fois les supports en unités de compte (UC, +10 %) et les supports en euros (+9 %).

La part des unités de compte dans les cotisations s’installe désormais au-dessus de 40 % (43 % en janvier).

Des prestations en recul

Preuve de la compétitivité retrouvée de l’assurance vie, les ménages retirent peu d’argent de leurs contrats d’assurance vie. Les prestations ont atteint 12,9 milliards d’euros. Elles sont en très léger recul par rapport à janvier 2025 (–2 %).

Un nouveau record pour l’encours de l’assurance vie

L’encours des contrats d’assurance vie atteint 2 119 milliards d’euros à fin janvier 2026, en hausse de 5,1 % sur un an, confortant sa place de premier placement des ménages en France.

Entre compétitivité et incertitudes

L’assurance vie bénéficie depuis plus d’un an d’un contexte favorable : baisse des taux de l’épargne réglementée et des dépôts à terme, bonne tenue des marchés financiers. Ce contexte permet à ses deux piliers, fonds euros et unités de compte, d’être compétitifs. À compter du 1er mars, l’assurance vie devrait bénéficier de la fermeture des plans d’épargne logement ouverts depuis plus de quinze ans. Entre 2026 et 2030, 3,2 millions de PEL sont concernés, pour un encours total de 93 milliards d’euros. Les titulaires de ces anciens PEL devraient se tourner vers l’assurance vie, qui devrait répondre à leurs attentes tant en matière de rendement que de garantie du capital et de fiscalité. Tout est réuni pour un nouvel âge d’or pour l’assurance vie, le précédent datant du début des années 2000.

Le déclenchement de la guerre en Iran par les États-Unis et Israël peut néanmoins modifier la donne en incitant les ménages à privilégier à nouveau des produits d’épargne de court terme comme le Livret A. Les effets économiques du conflit, avec une forte hausse du cours du pétrole, peuvent s’accompagner d’une volatilité accrue des valeurs boursières et d’une moindre attractivité des unités de compte. Le comportement des épargnants français dépendra de la durée des opérations militaires et de leur ampleur.

Contacts presse

| Sarah Le Gouez tel 06 13 90 75 48 slegouez@cercledelepargne.fr | Philippe Crevel Tel : 06 03 84 70 36 pcrevel@gmail.com |

La Minute Eco du Cercle du 2 mars 2026

La Guerre Iran/Etats-Unis/Israël

Le déclenchement de la guerre en Iran le 28 février après plusieurs semaines de tergiversations peut avoir de fortes incidences économiques en fonction de la tournure des évènements. Dans l’immédiat, le conflit se traduit par une hausse du cours du pétrole d’autant plus que le régime à Téhéran a décidé de frapper plusieurs Etats du Golf. Les marchés craignent un blocage du détroit d’Ormuz par lequel transite plus de 20 % du pétrole consommée.

Un conflit long pourrait peser sur les cours et donc la croissance en particulier de la zone euro qui s’approvisionne dans les pays du Golf. Il pourrait aussi aggraver le déficit public américain déjà très élevé. Les Etats membres de l’OPEP ont décidé d’accroître leur production pour réguler le prix du pétrole.

Ce conflit traduit le poids des incertitudes dans l’établissement des prévisions.

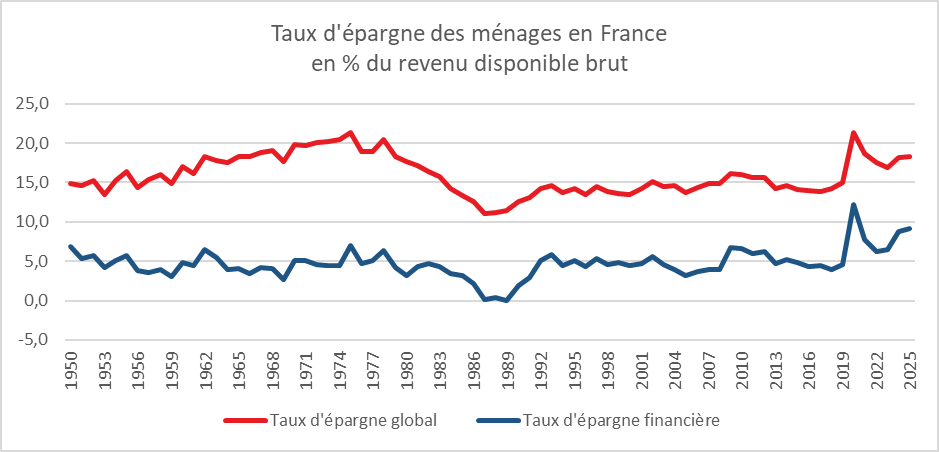

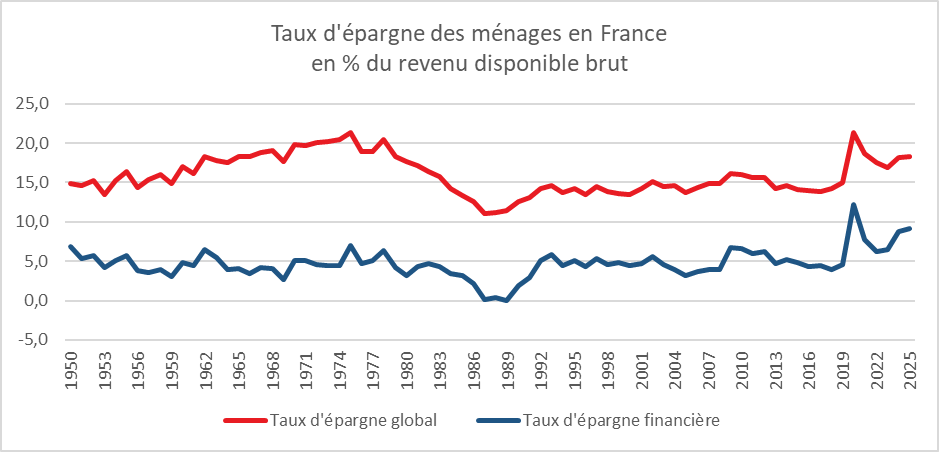

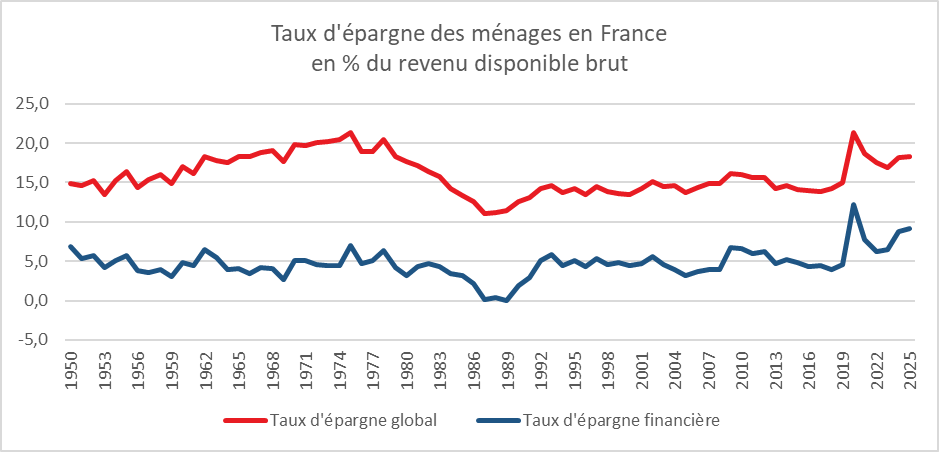

Un niveau record d’épargne en 2025

Dans ce contexte, les Français épargnent….

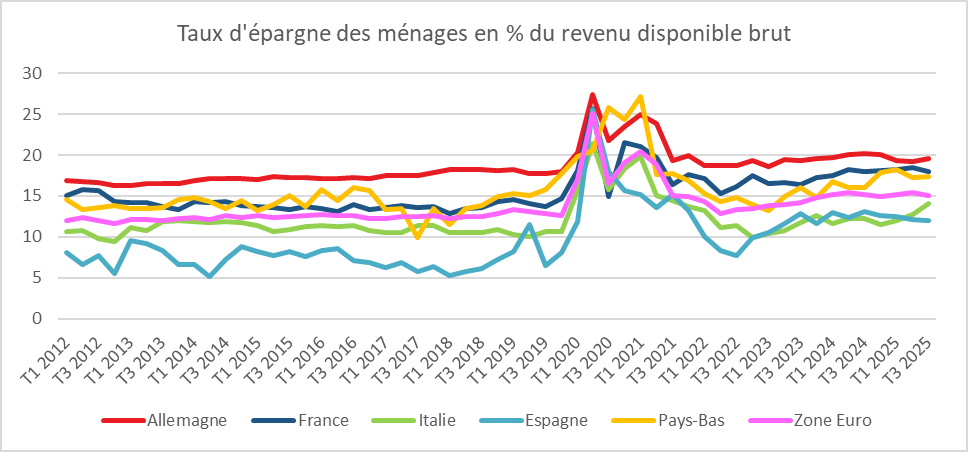

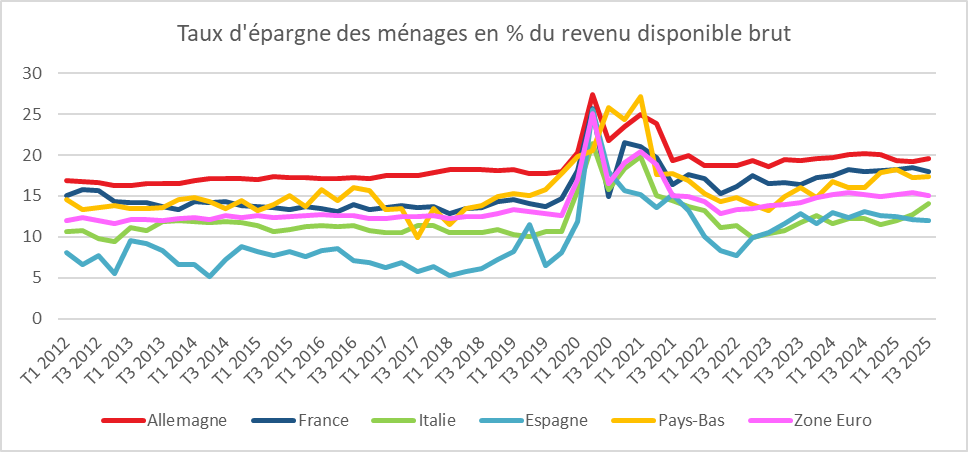

En 2025, selon les derniers chiffres publiés, fin février, par l’INSEE, le taux d’épargne des ménages a atteint 18,3 % du revenu disponible brut. Hors covid, il faut remonter à 1979 pour trouver un taux plus élevé. Pour la seule épargne financière, le taux s’élevait à 9,1 % ce qui constitue hors covid un record depuis 1950.

Pourquoi un tel niveau d’épargne en France ?

Trois raisons :

- La succession des chocs : Covid-19, guerre en Ukraine, guerre à Gaza, vague inflationniste, crise politique en France, retour de Donald Trump, etc. Les ménages maintiennent depuis cinq ans une forte épargne de précaution ;

- Le vieillissement démographique. Plus une population est âgée, plus elle épargne. Les doutes sur la pérennité du système de retraite tendent à accroître l’épargne ;

- Les bons rendements de l’épargne ces dernières années. Les Français capitalisent et consomment peu les gains issus de leurs placements, à la différence des Américains.

En 2025, les Français ont épargné beaucoup et différemment. Moins d’épargne réglementée et plus d’assurance, plus de Plan d’Epargne Retraite. La collecte nette de l’assurance vie a atteint 50 milliards d’euros. Plus de 12 millions de personnes ont un contrat PER en France.

Cette évolution est rationnelle. Le rendement du Livret A a été divisé par deux en un an quand les fonds euros ont vu leur rémunération s’améliorer. Par ailleurs, la valeur des actions augmentent depuis plus d’un an. Les indices actions ont progressé de 20 % en 2025, en moyenne.

2026 devrait être favorable à l’assurance vie et aux PER compte tenu de l’évolution des taux de long terme.

Intelligence artificielle : retour à la raison

Depuis le mois de novembre 2022 et la présentation au grand public de ChatGPT, l’intelligence artificielle fait l’objet d’un engouement économique et boursier. Le cours des actions des 7 magnifiques (Microsoft, Amazon, Alphabet, Apple, Nvidia, etc.) a connu des progressions à deux chiffres.

Néanmoins, une inflexion est en cours. Au vu des programmes d’investissement, des centaines de milliards de dollars, des doutes sur la rentabilité de ces derniers se font jour. Les valeurs technologiques américaines sont orientées à la baisse.

Les entreprises nippones et sud-coréennes en profitent tout comme celles relevant de secteurs plus traditionnelles (tourisme, agroalimentaire, travaux publics). Les zones asiatiques et européennes apparaissent d’autant plus que le dollar se déprécie, -13 % par rapport à l’euro en un an. Avec les incertitudes planant sur la politique monétaire américaine, les investisseurs limitent leur expositions aux actifs américains.

A noter qu’en deux mois, les actions européennes, Eurostoxx 50 ont gagné 6 % et celles du CAC plus de 4 %.

Le Coin des Epargnants du 27 février 2026 : un beau début d’année pour le Vieux continent et l’Asie

Un mois de février de bonne tenue pour les valeurs européennes

Les valeurs « actions » ont été à la fête en février, portées par les bons résultats des entreprises. La décision de la Cour suprême d’annuler les droits réciproques de Donald Trump a joué également favorablement, même si celui-ci a institué dans la foulée des droits de 10 %. L’Europe et l’Asie deviennent plus attractives pour les investisseurs avec des performances boursières remarquables depuis le début de l’année.

Les valeurs technologiques américaines en souffrance

Les valeurs technologiques américaines ont continué leur repli au profit de leurs homologues japonaises ou coréennes. Le Nasdaq Composite, à forte connotation technologique, a perdu plus de 5 % sur un mois, sa plus grosse contreperformance en près d’un an. En revanche, en février, l’indice des grandes valeurs japonaises, le Nikkei, a progressé de plus de 11 %, portant la hausse à plus de 50 % sur un an. De son côté, l’indice coréen a gagné plus de 22 % en février et près de 140 % en un an. Le recul des valeurs américaines de la technologie est imputable aux doutes croissants sur la viabilité financière des investissements réalisés ou projetés pour le développement de l’intelligence artificielle.

Les valeurs européennes ont la cote

Le CAC 40, de son côté, a gagné en un mois plus de 5 %. Il signe sa meilleure performance depuis le bond de 7,7 % qui avait été enregistré en janvier 2025, il y a plus d’un an. Le CAC 40 a battu de nouveaux records cette semaine, le dernier datant de la séance du jeudi 26 février, à 8 642,23 points. Au mois de février, si les indices américains ont reculé, ceux de la vieille Europe ont poursuivi leur marche en avant.

L’inflation américaine en hausse

Les indices actions ont été affectés le vendredi 27 février par la publication de l’indice américain des prix à la production. Il a augmenté de 0,5 % en janvier, soit sa plus forte hausse depuis septembre. C’est deux dixièmes de point de plus que prévu. À +0,8 %, l’indice qui exclut l’alimentation et l’énergie, éléments les plus volatils, enregistre de son côté sa plus forte progression depuis juillet. Sur un an, l’indice global affiche une hausse de 2,9 %, contre 2,6 % attendus, et l’indice core a accéléré à 3,6 % quand le consensus Bloomberg tablait sur un ralentissement à 3 %, après les 3,3 % enregistrés en décembre. Cela semble prouver que la hausse des droits de douane se répercute progressivement sur les prix à la consommation. Dans ce contexte, la Réserve fédérale ne pourra guère baisser, dans les prochains mois, ses taux directeurs.

Le pétrole toujours sous la pression des tensions américani-iraniennes

Le baril de pétrole Brent a gagné près de 8 % sur un mois et s’échange, fin février, contre plus de 70 dollars. Cette hausse est imputable aux tensions persistantes entre les États-Unis et l’Iran.

Le bitcoin en chute libre

Le bitcoin a perdu un quart de sa valeur en février. Le premier des cryptoactifs fait notamment les frais des doutes naissants sur la rentabilité des investissements réalisés pour l’IA. Après avoir battu un record historique, début octobre, à 126 251 dollars, le bitcoin a amorcé une baisse. Il a perdu 50 % de sa valeur depuis son pic. Cette chute du bitcoin souligne que son prix demeure lié à des anticipations spéculatives.

Le tableau de la semaine des marchés financiers

| Résultats 27 février 2026 | Évolution sur une semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 580,75 | +1,04 % | 8 149,50 | 7 380,74 |

| Dow Jones | 48 977,92 | -1,47 % | 48 220,13 | 42 544,22 |

| S&P 500 | 6 878,88 | -0,56 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 22 668,21 | -1,27 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 25 312,11 | +0,18 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 910,55 | +2,21 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 138,41 | +0,40 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 58 850,27 | +4,04 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 162,88 | +0,84 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,218 % | -0,084 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,646 % | -0,093 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +3,968 % | -0,128 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1823 | -0,23 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 5 233,21 | +7,26 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 72,48 | +1,52 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 65 460,0923 | -2,83 % | 87 566,4406 | 93 776,61 |

Tableau de bord des marchés financiers

| 27 janvier 2026 | Variation mensuelle février 2026 (en %) | Variation sur un an (en %) | 31 décembre 2025 | 31 décembre 2024 | |

| CAC40 | 8 580,75 | +5,54 | +6,19 | 8 149,50 | 7 380,74 |

| DAXX | 25 312,11 | +1,66 | +12,36 | 24 490,41 | 19 909,14 |

| Footsie 100 | 10 910,55 | +7,0° | +24,74 | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 138,41 | +3,46 | +12,35 | 5 791,41 | 4 895,98 |

| Dow Jones | 48 977,92 | -0,22 | +13,889 | 48 220,13 | 42 544,22 |

| Nasdaq Composite | 22 668,21 | -5,13 | +21,84 | 23 372,75 | 19 310,79 |