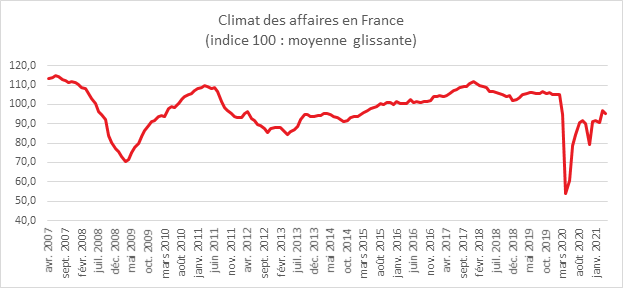

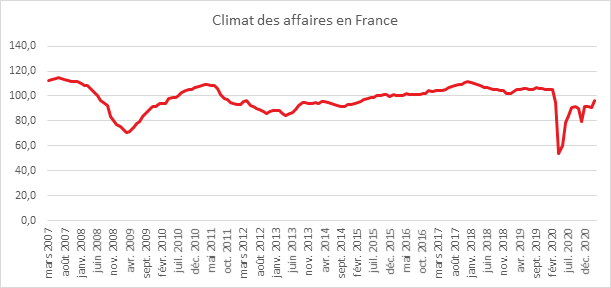

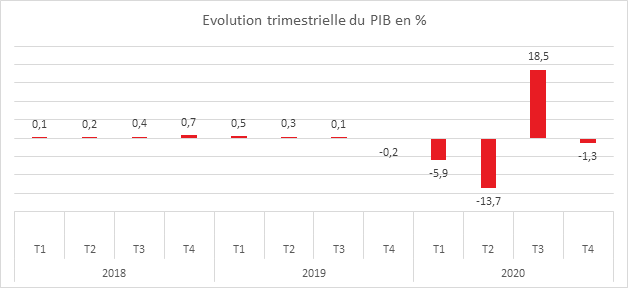

Petit dégradation du climat des affaires en avril en France

Au mois d’avril, le climat des affaires, en France, connaît un nouveau recul. L’indicateur de l’INSEE qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, perd deux points. À 95, il se situe en deçà de sa moyenne de longue période (100).

Ce repli modéré résulte de la détérioration des perspectives dans le tertiaire, en partie contrebalancée par une nouvelle amélioration du climat des affaires dans l’industrie.

Dans le secteur des services, le climat perd 3 points, du fait de la baisse de la plupart des soldes prospectifs, et se situe lui aussi nettement en deçà de sa moyenne. Dans le commerce de détail, le climat perd 5 points et se situe au-dessous de sa moyenne de longue période. Dans ce secteur, tous les soldes prospectifs sont affectés, en lien la fermeture des commerces, des bars et des restaurants. En revanche, dans l’industrie, le climat des affaires gagne 5 points. À 104, il repasse au-dessus de sa moyenne (100). Dans ce secteur, les soldes d’opinion sur les carnets de commande, sur les perspectives personnelles de production et sur la production passée progressent. Dans le bâtiment, l’opinion des entrepreneurs sur l’évolution récente de leur activité s’améliore quand celle sur l’activité prévue se dégrade. Ces deux soldes demeurent nettement au-dessus de leurs moyennes respectives.

En avril, le climat de l’emploi est stable. À 92, il reste en deçà de sa moyenne de longue période (100). La hausse des soldes d’opinion sur l’évolution passée des effectifs dans les services hors agences d’intérim et dans le commerce de détail compense la baisse des soldes sur l’évolution attendue des effectifs dans les agences d’intérim, le commerce de détail et l’industrie.

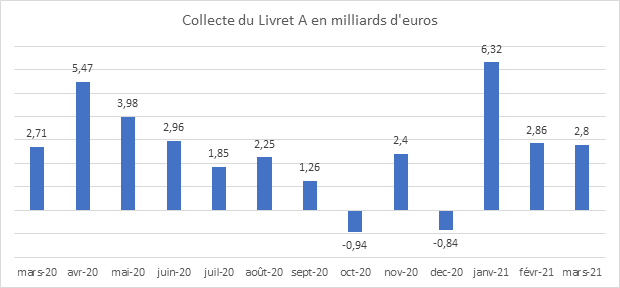

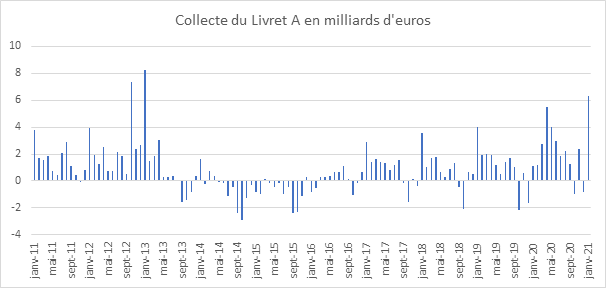

Le Livret A tout feu, tout flamme

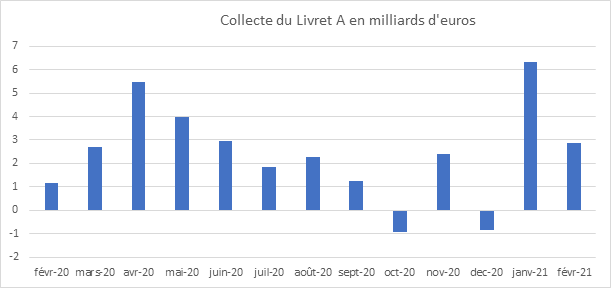

En mars pour le troisième mois consécutif, le Livret A a, selon les résultats de la Caisse des Dépôts et Consignation, enregistré une abondante collecte de 2,80 milliards d’euros faisant suite aux 2,86 milliards de février et aux 6,32 milliards de janvier. Sur l’ensemble du premier trimestre, la collecte du Livret A a ainsi atteint près de 12 milliards d’euros, soit quatre milliards de plus que lors de la même période en 2020.

Dans un contexte encore marqué par les restrictions sanitaires, les ménages sont toujours en mode «épargne forcée » ce dont bénéficie le Livret A. En mars, les bars, les restaurants et de nombreux lieux de loisirs étaient fermés à quoi s’ajoutaient le couvre-feu a pesé sur la consommation. Par ailleurs comme le soulignent les enquêtes de l’INSEE, les Français estiment qu’il est opportun d’épargner par précaution compte tenu des incertitudes sanitaires et économiques.

Comme lors des mois précédents, les Français ont donné, en mars, la priorité à la sécurité et à la liquidité Le Livret A continue à jouer son rôle traditionnel de valeur refuge. Du mois de mars 2020 à celui de 2021, En un an, la collecte atteint 30 milliards d’euros, ce qui est néanmoins inférieure à la progression des dépôts à vue (plus de 50 milliards d’euros).

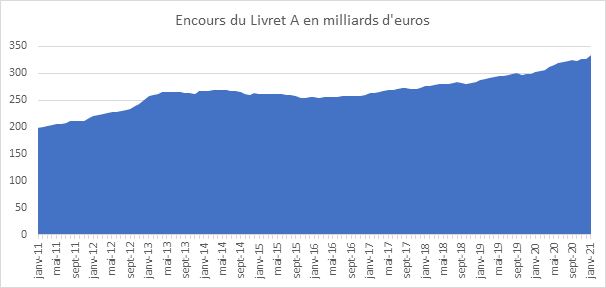

L’encours du Livret A n’en finit pas de battre record sur record. En mars, il s’est élevé à 338,5 milliards d’euros. De son côté, le Livret de Développement Durable a également battu un nouveau record avec un encours de 124,4 milliards d’euros en enregistrant une collecte positive de 870 millions d’euros en février.

Avec le troisième confinement, le Livret A et le LDSS devraient enregistrer des collectes importantes en avril. Le déconfinement devrait se traduire, à partir du mois de mai, par une diminution des versements. Comme lors des précédentes crises, l’épargne réglementée ne devrait pas revenir à son niveau d’avant covid, les ménages ayant tendance à augmenter leur épargne de précaution. La succession des crises, la montée des précarités et le vieillissement son autant de facteurs qui contribuent à la progression de cette épargne. Une partie d’entre elle sera réorientée vers des placements de plus long terme en parallèle à la normalisation de la situation économique et sanitaire.

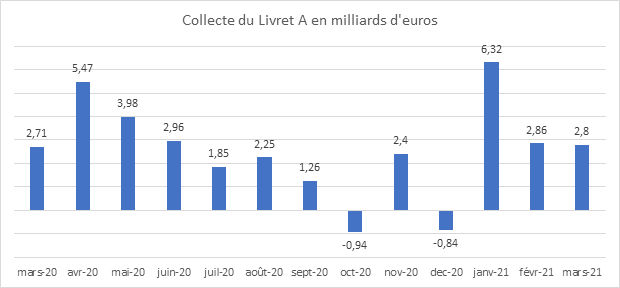

Résultats du Livret A en mars : le Livret A confirme et signe

En mars pour le troisième mois consécutif, le Livret A a, selon les résultats de la Caisse des Dépôts et Consignation, enregistré une abondante collecte de 2,80 milliards d’euros faisant suite aux 2,86 milliards de février et aux 6,32 milliards de janvier. Sur l’ensemble du premier trimestre, la collecte du Livret A a ainsi atteint près de 12 milliards d’euros, soit quatre milliards de plus que lors de la même période en 2020.

Dans un contexte encore marqué par les restrictions sanitaires, les ménages sont toujours en mode «épargne forcée » ce dont bénéficie le Livret A. En mars, les bars, les restaurants et de nombreux lieux de loisirs étaient fermés à quoi s’ajoutaient le couvre-feu a pesé sur la consommation. Par ailleurs comme le soulignent les enquêtes de l’INSEE, les Français estiment qu’il est opportun d’épargner par précaution compte tenu des incertitudes sanitaires et économiques.

Comme lors des mois précédents, les Français ont donné, en mars, la priorité à la sécurité et à la liquidité Le Livret A continue à jouer son rôle traditionnel de valeur refuge. Du mois de mars 2020 à celui de 2021, En un an, la collecte atteint 30 milliards d’euros, ce qui est néanmoins inférieure à la progression des dépôts à vue (plus de 50 milliards d’euros).

L’encours du Livret A n’en finit pas de battre record sur record. En mars, il s’est élevé à 338,5 milliards d’euros. De son côté, le Livret de Développement Durable a également battu un nouveau record avec un encours de 124,4 milliards d’euros en enregistrant une collecte positive de 870 millions d’euros en février.

Avec le troisième confinement, le Livret A et le LDSS devraient enregistrer des collectes importantes en avril. Le déconfinement devrait se traduire, à partir du mois de mai, par une diminution des versements. Comme lors des précédentes crises, l’épargne réglementée ne devrait pas revenir à son niveau d’avant covid, les ménages ayant tendance à augmenter leur épargne de précaution. La succession des crises, la montée des précarités et le vieillissement son autant de facteurs qui contribuent à la progression de cette épargne. Une partie d’entre elle sera réorientée vers des placements de plus long terme en parallèle à la normalisation de la situation économique et sanitaire.

Le Coin des Epargnants du 17 avril 2021 : le placement « actions » s’impose

Des marchés toujours en mode positif

Le CAC 40 ne connait pas de temps mort en ce début de printemps en enchaînant une troisième semaine consécutive de hausse et en se rapprochant de la barre des 6200 points. Tous les grandes indices « actions » ont progressé cette semaine. Le S&P 500 a battu de nouveaux records.

Les marchés « actions » profitent de la baisse des taux d’intérêt et des bons indicateurs aux Etats-Unis ainsi que des résultats de la croissance chinoise au premier trimestre. Les investisseurs font fi des menaces sanitaires qui demeurent importantes avec la montée en puissance des variants. La recrudescence du nombre de cas de Covid-19 dans le monde les laisse pour le moment de marbre. Le maintien de prévisions de croissance élevées pour le second semestre continue de porter favorablement les marchés.

La Chine toujours en mode offensif

Au premier trimestre 2021, la Chine a enregistré une croissance record de 18,3 %. Sur la même période de l’année dernière en pleine épidémie, le PIB avait reculé de 6,8 %, sa plus mauvaise performance économique en quarante-quatre ans. Depuis un an, le rebond économique est net, la Chine étant appelé à fournir le monde en produits sanitaires et en produits électroniques. Le pays a été l’un des rares en 2020 à dégager une croissance positive (+ 2,3 %). La croissance du premier trimestre est la plus forte enregistrée depuis l’établissement de statistiques trimestrielles en 1992. Cette forte croissance doit être relativisée. Elle est en partie liée à la faible activité de l’année 2020. Hors effet de rattrapage, la croissance aurait été de 5 % pour les trois premiers mois de l’année 2021, en retrait par rapport à la croissance de 2019. Selon le FMI, la croissance pourrait dépasser 8 % sur l’ensemble de l’année 2021.

Les exportations demeurent le principal moteur de la croissance chinoise. En mars, les exportations chinoises ont augmenté de + 30,6 % sur un an, profitant des difficultés rencontrées par l’Occident. La consommation des ménages demeure étale. Certains secteurs comme les transports sont toujours en retrait avec un déficit d’activité de 40 %.

Le taux de chômage, seulement calculé pour les urbains, est en baisse constante. Il est passé de 6,2 % de la population active en février 2020 à 5,3 % en 2020. Ce résultat ne prend pas en compte près de 300 millions de travailleurs migrants, d’origine rurale, qui sont confrontés à un problème de sous-activité.

Le tableau financier de la semaine

| Résultats 16 avril 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 287,07 | +1,91 % | 5 551,41 |

| Dow Jones | 34 200,67 | +1,18 % | 30 409,56 |

| Nasdaq | 14 052,34 | +1,09 % | 12 870,00 |

| Dax Xetra Allemand | 15 459,75 | +1,48 % | 13 718,78 |

| Footsie | 7 019,53 | +1,50 % | 6 460,52 |

| Euro Stoxx 50 | 4 032,99 | +1,36 % | 3 552,64 |

| Nikkei 225 | 29 683,37 | -0,28 % | 27 444,17 |

| Shanghai Composite | 3 426.62 | -0,70 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,010 % | +0,033 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,261 % | +0,039 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,585 % | +0,063 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1979 | +0,66 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 777,520 | +1,98 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 66,880 | +6,16 % | 51,290 |

Les actions ont la cote

Après plus de 400 000 nouveaux actionnaires en 2020, l’année 2021 démarre sur les chapeaux de roues pour les marchés actions. Selon l’Autorité des Marchés Financiers, de début janvier à la fin mars 2021, quelque 772 000 particuliers ont acheté ou vendu des actions, un nombre en hausse par rapport au quatrième trimestre 2020 et se situant au plus haut niveau depuis un an. Plus de 600 000 investisseurs particuliers ont réalisé au moins un achat d’actions au cours du trimestre écoulé, près du double des niveaux observés en 2019 (hors quatrième trimestre). Le nombre de nouveaux investisseurs, n’ayant jamais passé d’ordre de Bourse jusqu’ici ou inactifs depuis janvier 2018, s’est élevé à 70 000, en progression par rapport aux deux trimestres précédents.

Dans le prolongement des volumes élevés constatés en 2020, le nombre de transactions réalisées par des particuliers en France sur des actions admises aux négociations en Europe a également atteint un niveau record au premier trimestre, soit 18,2 millions. Plus de 60 millions de transactions avaient été alors enregistrées sur l’année, contre 25 millions les années précédentes. La bonne tenue des marchés « actions » incite les Français à acquérir des actions surtout dans un contexte de taux bas. Par ailleurs, la crise sanitaire ayant accru leur épargne, de plus en plus de Français optent pour l’affectation de celle-ci, en partie, en actions. Ce comportement est en rupture avec celui qui était constatée lors des précédentes crises. Les Français avaient tendance à vendre en période de récession et à mettre beaucoup de temps pour revenir sur les marchés « actions ». La crise situation de 2021 diffère de celle de 2008 ou de 2012. Elle n’est pas financière, elle est sanitaire. La baisse des indices « actions » a été brutale mais courte avec une compensation très rapide par rapport aux crises précédentes. Les ménages n’ont pas jusqu’à maintenant subi de pertes de pouvoir d’achat, ce dernier ayant même augmenté en 2020. De ce fait, un nombre non négligeable de ménages disposent de marges financières pour placer leur épargne sur le long terme. Une nouvelle clientèle se fait également jour sur les marchés « actions »; elle est plus jeune, plus connectée et plus prompte à réaliser des plus-values en misant sur les valeurs de marché.

Actions cotées ou « private equity »

Avec la mutation des marchés financiers initiée dans les années 1980, leur digitalisation et la baisse des taux d’intérêt, la capitalisation boursière connait une forte croissance. Elle est passée de 24 à 70 % du PIB au sein de la zone euro et de 50 à 175 % du PIB aux États-Unis de 1995 à 2021. Les marchés « actions » assument plusieurs fonctions. Ils sont censés faciliter le financement des entreprises, rendre le système économique plus transparent et donc plus efficient. Il convient, par ailleurs, de distinguer le marché des actions cotées et celui des actions non-cotées. Du fait des exigences comptables, des obligations d’information, de la stratégie des actionnaires, les émissions nettes des actions cotées tendent à diminuer que ce soit aux États-Unis ou en Europe. La baisse des émissions est également la conséquence du faible coût de l’endettement qui incite les entreprises à privilégier ce mode de financement. Le taux d’intérêt sur les crédits aux entreprises est de 7 à 10 points inférieurs à la rentabilité des capitaux propres (ROE). Le nombre annuel d’introductions en bourse a chuté depuis la crise financière de 2008. La moyenne aux États-Unis était de 179 par an entre 2009 et 2016, contre près de 700 par an entre 1995 et 2000. Le nombre d’entreprises cotées est passé de 1998 à 2018 de 7 500 à 4 500 aux États-Unis. En Europe, la baisse est de 20 % (16 % en France). Les Offres Publics d’Achat qui se sont multipliées ont réduit le nombre d’entreprises cotées. Les rachats d’actions raréfient l’offre. Depuis 1997, ils sont plus élevés que les augmentations de capital. En vingt ans, l’écart atteindrait au sein de l’OCDE, 3 600 milliards de dollars. Avec un nombre d’acteurs de plus en plus faible sur le marché des actions cotées, ces derniers sont très volatils.

L’essor du « private equity »

De 2000 à 2020, le nombre d’entreprises non cotées a été multiplié par quatre aux États-Unis pour atteindre 9 000. En 2020, la zone euro comptait 8 000 entreprises non-cotées, contre 4 000 en 2006. En France, la loi Pacte qui a abaissé le seuil autorisant un actionnaire à retirer une entreprise de la Bourse à 90 % du capital, contre 95 % auparavant, devrait permettre aux fonds de « private equity » de faire leur marché en Bourse.

Les fonds d’investissement jouent un rôle de plus en plus important dans le financement des entreprises. Ce choix est dicté par la simplicité. Une cotation en Bourse exige entre six mois et un an quand la solution du « private equity » ou du crédit bancaire est bien plus rapide. En 2019, 3 milliards d’euros ont été levés lors d’introductions en Bourse à Paris quand les acteurs français du « private equity » ont apporté plus de 14 milliards d’euros aux entreprises.

Épargne, vous avez dit épargne ?

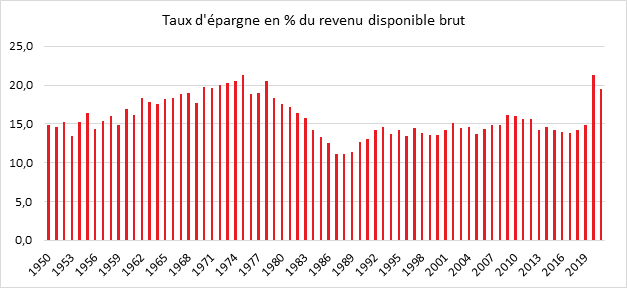

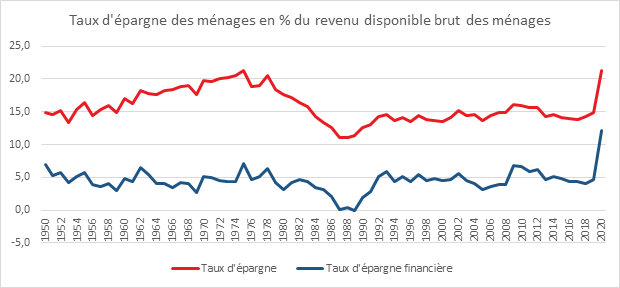

Selon les économistes de l’Observatoire français des conjonctures économiques (OFCE) les Français auraient épargné environ 160 milliards d’euros entre 2020 et 2021. De son côté, la Banque de France retient un chiffre de 165 milliards d’euros pour les années 2020 et 2021 dont 110 pour la première. Cette année, le taux d’épargne devrait rester élevé, autour de 19,5 % du revenu disponible brut après avoir atteint 21,3 % en 2020.

Dans son programme de stabilité publié le mercredi 14 avril dernier, le gouvernement considère que « le taux d’épargne des ménages devrait se normaliser progressivement en 2022 avec la levée des contraintes sanitaires. Il demeurerait toutefois supérieur à son niveau de 2019 du fait des comportements prudents des ménages, face à la dégradation du marché du travail notamment ». Le taux d’épargne devrait ainsi se stabiliser autour de 16 % en 2022. Avant la crise sanitaire, il atteignait 15 %. Pour les économistes de l’OFCE, l’épargne liée à la crise sanitaire en France passerait de 5,8 à 3,3 % du revenu disponible brut de 2020 à 2021. Ils estiment que si un cinquième du surcroît d’épargne accumulé depuis le début de la crise (28 milliards d’euros), équivalent à près de 2 % du revenu disponible des ménages, était dépensé d’ici 2022, la croissance française atteindrait 6 %, contre 4,3 % si l’argent mis de côté par les Français n’était pas dépensé l’année prochaine. Toujours selon l’OFCE, le taux de chômage serait de 8,7 % de la population active en cas de réduction de l’épargne tandis qu’il atteindrait 9,4 % si les ménages ne puisaient pas dans leur cagnotte. Une augmentation des prélèvements obligatoires aurait un effet négatif sur le comportement des ménages qui seraient tentés d’accroître leurs efforts d’épargne. Les craintes d’augmentation des impôts et taxes pourraient générer un effet d’anticipation conduisant les Français à mettre d’avantage d’argent de côté.

Les actions ont la cote

Après plus de 400 000 nouveaux actionnaires en 2020, l’année 2021 démarre sur les chapeaux de roues pour les marchés actions. Selon l’Autorité des Marchés Financiers, de début janvier à la fin mars 2021, quelque 772 000 particuliers ont acheté ou vendu des actions, un nombre en hausse par rapport au quatrième trimestre 2020 et se situant au plus haut niveau depuis un an. Plus de 600.000 investisseurs particuliers ont réalisé au moins un achat d’actions au cours du trimestre écoulé, près du double des niveaux observés en 2019 (hors quatrième trimestre). Le nombre de nouveaux investisseurs, n’ayant jamais passé d’ordre de Bourse jusqu’ici ou inactifs depuis janvier 2018, s’est élevé à 70 000, en progression par rapport aux deux trimestres précédents.

Le nombre de transactions réalisées par des particuliers en France sur des actions admises aux négociations en Europe a également atteint un niveau record au premier trimestre, à 18,2 millions, dans le prolongement des volumes élevés constatés en 2020. Plus de 60 millions de transactions avaient été alors enregistrées sur l’année, contre 25 millions les années précédentes. La bonne tenue des marchés « actions » incite les Français à acquérir des actions surtout dans un contexte de taux bas. Par ailleurs, la crise sanitaire ayant accru leur épargne, de plus en plus de Français optent pour l’affectation de celle-ci, en partie, en actions. Ce comportement est en rupture avec celui qui était constatée lors des précédentes crises. Les Français avaient tendance de vendre en période de récession et à mettre beaucoup de temps pour revenir sur les marchés « actions ». La crise situation de 2021 diffère de celle de 2008 ou de 2012. Elle n’est pas financière, elle est sanitaire. La baisse des indices « actions » a été brutale mais courte avec une compensation très rapide par rapport aux crises précédentes. Les ménages n’ont pas jusqu’à maintenant subi de pertes de pouvoir d’achat, ce dernier ayant même augmenté en 2020. De ce fait, un nombre non négligeable de ménages disposent de marges financières pour placer leur épargne sur le long terme. Une nouvelle clientèle se fait également jour sur les marchés « actions »; elle est plus jeune, plus connectée et plus prompte à réaliser des plus values en misant sur les valeurs de marché.

L’épargne covid au service des régions vue par des sénateurs

Les sénateurs Vanina PAOLI-GAGIN, Claude MALHURET, Emmanuel CAPUS, Daniel CHASSEING et plusieurs autres de leurs collègues ont déposé une proposition de loi visant à orienter l’épargne des Français vers des fonds souverains régionaux. A cette fin, ils entendent créer un nouveau produit d’épargne le « livret de développement des territoires ». Sur le modèle du

livret A, le produit d’épargne serait collecté par les banques au niveau

national et serait ensuite affecté entre les différentes régions selon une clé

de répartition répondant à une logique de péréquation économique. Les Français pourraient placer et retirer comme ils le veulent mais la rémunération serait progressive avec le temps. le taux de rémunération serait celui du livret A majoré de 25% au terme de cinq années et de 50% au bout de neuf ans. En 2022, les souscripteurs pourraient transférer en franchise fiscale l’épargne placée sur d’autres produits.

La proposition de loi prévoit la création de « Fonds souverain régional ». qui serait placé sous l’autorité des Conseils régionaux. Les

investissements réalisés par ce fonds sont définis par référence aux

objectifs établis par les schémas régionaux d’aménagement, de

développement durable et d’égalité des territoires.

Au niveau régional, il existe déjà les Fonds d’Investissement de proximité. Si la création de fonds souverains régionaux répond à un souci louable de mobilisation de l’épargne des ménages, le niveau choisi ne permet pas une mutualisation des risques. Les conseils régionaux ne sont certainement pas les mieux placés pour allouer des ressources issues de l’épargne. Il conviendrait de travailler au niveau européen afin de créer de véritables supports de financement des entreprises.

Le Coin des Epargnants du 10 avril 2021 : marchés Euphorie de printemps !

Les marchés « actions », euphorie de printemps

L’indice parisien termine la semaine à 6 169,41 points, au plus-haut depuis la fin du mois de novembre 2000. Depuis le 1er janvier, la hausse est de plus de 11 %. Il se rapproche de son record historique datant de plus de vingt ans (le 4 septembre 2000 à 6 944,77 points). Les marchés ont été portés par les propos du Président de la FED, Jerome Powell, confirmant le jeudi 8 avril que la banque centrale américaine n’était pas près de réduire son soutien à l’économie, répétant qu’une hausse des prix attendue cette année serait probablement temporaire, et prévenant qu’une recrudescence des cas de COVID-19 pourrait ralentir la reprise. Aux Etats-Unis, après une embellie de quelques semaines, le nombre de cas augmente à nouveau. Le Président de la FED estime que la reprise pourrait pénalisée par la survenue de cette nouvelle vague. De son côté, le président de la FED de Saint-Louis, James Bullard, a déclaré que l’institution ne devrait même pas débattre de changements de politique monétaire tant qu’il n’y avait pas la certitude d’avoir surmonté la crise sanitaire, liant étroitement les futures discussions de la Fed au succès d’un programme de vaccination.

Après l’adoption par le Congrès d’un important plan de relance budgétaire, la FED a révisé à la hausse ses prévisions de croissance et d’inflation pour cette année mais Jerome Powell a souligné que cela ne se traduirait pas nécessairement par un changement de politique. « Nous ne regardons pas vraiment les prévisions à cette fin, nous regardons les progrès réels » en matière d’inflation et d’emploi, pour déterminer s’il est temps de réduire les achats d’actifs, a-t-il souligné. Il a précisé que neuf ou dix millions d’Américains sont toujours sans emploi et qu’il conviendra de les aider dans les prochains mois. Dans ce contexte, les indices américains ont enregistré cette semaine une forte hausse battant de nouveaux records. Le Nasdaq a gagné en cinq jours de plus de 3 %. Le taux d’intérêt de l’obligation à dix ans du Trésor américain est reoassé de son côté en-dessous de 1,7 %.

Les résultats publiés notamment en Chine ces derniers jours confortent l’idée d’une forte reprise de l’économie mondiale, ce qui conduit à la hausse des cours.

Le tableau financier de la semaine

| Résultats 9 avril 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 169,41 | +1,09 % | 5 551,41 |

| Dow Jones | 33 800,60 | +1,95 % | 30 409,56 |

| Nasdaq | 13 900,19 | +3,12 % | 12 870,00 |

| Dax Xetra Allemand | 15 234,16 | +0,84 % | 13 718,78 |

| Footsie | 6 915,75 | +2,65 % | 6 460,52 |

| Euro Stoxx 50 | 3,978,84 | +0,83 % | 3 552,64 |

| Nikkei 225 | 29 768,06 | -0,29 % | 27 444,17 |

| Shanghai Composite | 3 450,68 | -0,93 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,043 % | +0,038 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,300 % | +0,027 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,648 % | -0,023 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1894 | +1,12 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 745,700 | +0,63 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 62,940 | -2,72 % | 51,290 |

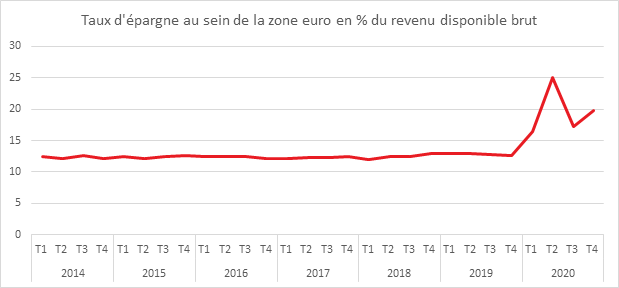

Nouvelle hausse du taux d’épargne dans la zone euro

Avec la multiplication des mesures de confinement, les Européens ont épargné un peu plus au dernier trimestre. Le taux d’épargne des ménages est ainsi passé de 17,3 à 19,8% du troisième trimestre au quatrième trimestre 2020. Il s’agit du deuxième niveau le plus élevé depuis le début de la série en 1999 (le plus élevé était à 25,0% au deuxième trimestre 2020).

La hausse du taux d’épargne des ménages dans la zone euro s’explique par une diminution de leurs dépenses de consommation (-3,7%), à un taux plus élevé que le revenu disponible brut des ménages (-0,8%).

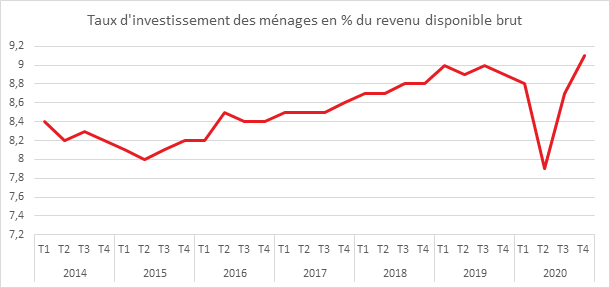

Dans le même temps, le taux d’investissement des ménages dans la zone euro a augmenté de 8,7% à 9,1 % au quatrième trimestre 2020, valeur la plus élevée depuis 2011.

Cercle de l’Epargne – données Eurostat

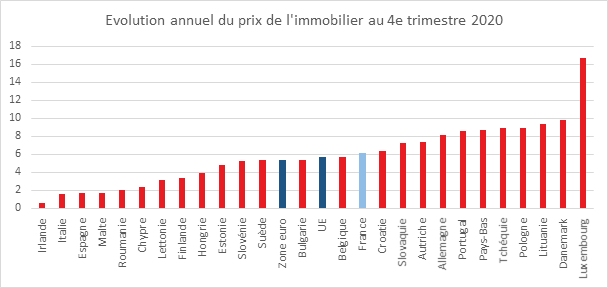

Les prix de l’immobilier dynamique malgré la crise

Au cours du quatrième trimestre 2020, le prix des logements a augmenté de 5,4% dans la zone euro et de 5,7% dans l’UE par rapport au même trimestre de l’année précédente. Pour la zone euro, ceci est la plus forte augmentation annuelle depuis le quatrième trimestre 2006. Au troisième trimestre 2020, les prix des logements avaient augmenté respectivement de 4,9% et 5,3%.

Parmi les États membres pour lesquels les données sont disponibles, les plus fortes augmentations annuelles du prix des logements au quatrième trimestre 2020 ont été observées au Luxembourg (+16,7%), au Danemark (+9,8%) et en Lituanie (+9,4%). Par rapport au trimestre précédent, les plus fortes hausses ont été observées à Chypre et au Luxembourg (+4,7% chacun), en Lituanie (+3,9%) et en Estonie (+3,8%), tandis que des baisses ont été observées seulement en Espagne (-0,8%) et en Hongrie (-0,7%),

Combien coûte un rachat de trimestre en 2021

La Caisse nationale d’assurance vieillesse (Cnav) a avec la circulaire du 30 mars 2021 a publié la grille des montants des rachats de trimestres retenus pour le calcul des pensions. La CNAV a modifié les tranches de salaires ou revenus prises en compte pour le calcul du montant de ces rachats. Les tranches applicables pour les demandes de 2021 sont les suivantes :

- Salaires inférieurs à 30.852€

- Salaires compris entre 30.852€ et 41.136€

- Salaires supérieurs à 41.136€

Le barème évolue en fonction du Plafond annuel de la Sécurité sociale (Pass).

Les rachats sont limités à 12 trimestres. Leur montant est fixé en fonction de la rémunération de l’assuré, de son âge et de l’option de rachat choisie (taux seul ou taux et durée d’assurance). Ils permettent de racheter les années d’études ou les périodes de non activité .

A partir de 67 ans et plus, le montant des cotisations de rachat est déterminé sur la base du montant prévu pour les assurés âgés de 62 ans et diminué de 2,5 % par année révolue au-delà de cet âge (62 ans), sans limitation de durée. Le montant d’un rachat varie entre 1055 et 6684 euros par trimestre.

Taux d’usure applicables en France à compter du 1er avril 2021

Taux d’usure et taux effectifs moyens pratiqués par les établissements de crédit et les sociétés de financement (%)

| Catégorie | Taux effectif moyen pratiqué au 1er trimestre 2021 | Taux d’usure applicable au 1er avril 2021 |

| CRÉDITS DE TRÉSORERIE Crédits de trésorerie aux ménages et prêts pour travaux d’un montant inférieur ou égal à 75 000 euros | ||

| Prêts d’un montant inférieur ou égal à 3 000 euros | 15,80 | 21,07 |

| Prêts d’un montant supérieur à 3 000 euros et inférieur ou égal à 6 000 euros | 7,43 | 9,91 |

| Prêts d’un montant supérieur à 6 000 euros | 3,92 | 5,23 |

| CRÉDITS IMMOBILIERS Crédits immobiliers et prêts pour travaux d’un montant supérieur à 75 000 euros | ||

| Prêts à taux fixe d’une durée inférieure à 10 ans | 1,89 | 2,52 |

| Prêts à taux fixe d’une durée comprise entre 10 ans et moins de 20 ans | 1,89 | 2,52 |

| Prêts à taux fixe d’une durée de 20 ans et plus | 1,95 | 2,60 |

| Prêts à taux variable | 1,90 | 2,53 |

| Prêts relais | 2,29 | 3,05 |

| Prêts aux personnes morales n’ayant pas d’activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale | ||

| Prêts à taux fixe d’une durée initiale supérieure à 2 ans | 1,26 | 1,68 |

| Prêts à taux variable d’une durée initiale supérieure à 2 ans (3) | 1,23 | 1,64 |

| Prêts consentis en vue d’achats ou de ventes à tempérament | 1,53 | 2,04 |

| Découverts en compte | 11,13 | 14,84 |

| Autres prêts d’une durée initiale inférieure ou égale à 2 ans | 1,05 | 1,40 |

| Prêts aux personnes physiques agissant pour leurs besoins professionnels et aux personnes morales ayant une activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale | ||

| Découverts en compte | 11,13 | 14,84 |

Le Coin des Epargnants du 2 avril 2021 : confiance, confiance

N’ayez pas peur !

Avec le Vendredi Saint, les marchés ont fermé jeudi. Au cours de cette courte semaine, les indices « actions » ont peu évolué tout comme les taux d’intérêt. Les marchés financiers n’ont pas surréagi aux annonces de reconfinement en France et au plan d’investissement de Joe Biden. Les investisseurs ont privilégié les indices PMI définitifs du secteur manufacturier pour le mois de mars dans la zone euro qui témoignent d’un fort rebond économique. Celui-ci est très net en Allemagne. L’indice PMI pour l’ensemble de la zone euro a atteint 62,5 en mars, après 57,9 en février. Il s’agit de son plus haut niveau depuis juin 1997. En Allemagne, la statistique a été confirmée à 66,5 points, et elle a été révisée en hausse à 59,3 points en France. Aux Etats-Unis, le secteur manufacturier est également en forte hausse. La production industrielle a enregistré un pic de croissance qui n’avait pas été atteint depuis 37 ans, grâce à une forte hausse des nouvelles commandes. L’indice ISM manufacturier a progressé à 64,7, un plus haut depuis décembre 1983, contre 60,8 le mois précédent. Pour les services, la situation s’améliore, Le PMI dans les services est passé de 45,7 à 58,8 de février à mars pour la zone euro, après plusieurs mois de stagnation, mais reste inférieur à 50, soit en territoire de contraction.

Face à la recrudescence de l’épidémie, les gouvernements européens ont été contraints de prendre de nouvelles mesures restrictives. Leurs conséquences sur la croissance devraient être faibles. Les entreprises se sont adaptées depuis un an à évoluer en mode dégradée tout comme les ménages. Les confinements devraient néanmoins se traduire par le maintien d’un fort taux d’épargne. Plusieurs indicateurs confirment la résilience de l’économie européenne. La production industrielle de la zone euro et notamment celle de la France se redresse, l’activité dans le secteur des services marchands, non soumis aux fermetures administratives également. La consommation des ménages européens reste bien orientée grâce au maintien du pouvoir d’achat. La réduction de l’écart avant la situation d’avant crise passe par une accélération du programme de vaccination. Les politiques publiques resteront accommodantes en attendant la normalisation des conditions économiques. La Banque centrale européenne, en particulier, confirme qu’elle maintiendra des conditions de financement favorables pour les agents économiques. La remontée de l’inflation en Europe est liée essentiellement aux prix des matières premières et de l’énergie ; elle devrait s’achever avec la stabilisation de ces derniers.

Le jeudi 1er avril, les pays producteurs de pétrole liés par l’accord OPEP + – emmenés par l’Arabie saoudite et la Russie – ont décidé d’accroître progressivement leur production du fait d’une prévision de demande en hausse en lien avec la reprise de la croissance. L’Organisation des pays exportateurs de pétrole (OPEP) et ses dix alliés (Russie, Mexique, Kazakhstan, Azerbaïdjan, Bahreïn, Brunei, Malaisie, Oman, Soudan et Soudan du Sud) augmenteront leur production de 350 000 barils par jour en mai et juin, puis de 441 000 barils en juillet. Après la chute des cours au mois d’avril 2002, les membres de l’OPEP + avaient opté pour une contraction de leur production de 10 millions de barils jour, soit l’équivalent de 10 % de la production mondiale. Cette régulation a été ramenée depuis à 7 millions. Elle fait l’objet d’ajustement mensuel afin de maintenir le prix du baril au-delà de 60 dollars. Du fait d’une reprise qui a été retardée par les nouvelles vagues, l’Arabie Saoudite retire depuis le mois de février un million de barils jour. Cette autolimitation saoudienne devrait prendre fin progressivement. Les Etats-Unis souhaitent que les prix du pétrole n’augmentent pas trop dans les prochains afin de conforter la remontée de la croissance. Ils se satisfont d’un prix de 60 dollars le baril et ont demandé à l’Arabie Saoudite d’accepter une augmentation de la production pétrolière.

Le tableau financier de la semaine

| Résultats 2 avril 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 102,96 | +0,25 % | 5 551,41 |

| Dow Jones | 33 153,21 | -0,05 % | 30 409,56 |

| Nasdaq | 13 480,11 | +3,22 % | 12 870,00 |

| Dax Xetra Allemand | 15 107,17 | +0,66 % | 13 718,78 |

| Footsie | 6 737,30 | -0,51 % | 6 460,52 |

| Euro Stoxx 50 | 3 945,96 | +0,50 % | 3 552,64 |

| Nikkei 225 | 29 854,00 | +2,32 % | 27 444,17 |

| Shanghai Composite | 3 466.33 | +1,40 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,081 % | +0,024 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,327 % | +0,020 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,681 % | +0,030 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1777 | -0,13 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 734,820 | +0,23 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 64.610 | +0,37 % | 51,290 |

Les marchés veulent tourner la page de la crise sanitaire

Le CAC 40 a au cours du premier trimestre 2021 effacé en grande partie les pertes du printemps 2020 marqué par le premier confinement. L’indice parisien a rattrapé, en partie, le retard pris sur les autres grands indices. A la même période l’an dernier, le CAC 40 accusait une baisse de 26,46 %. Toutes les composantes de l’indice affichaient alors un bilan négatif. Depuis le 1er janvier le CAC 40 a progressé de 9,29 % avec un gain de 6,38 % pour le seul mois de mars. Le Daxx Allemand a gagné 9,40 % sur trois mois et 8,86 % pour le dernier mois du premier trimestre. L’indice Foostsie britannique est en retrait avec une appréciation de 3,92 %. Les indices américains ont du faire face au cours du première trimestre à la hausse des taux d’intérêt. Le Nasdaq n’a progressé que de 2,78 %. Sur un an, les valeurs technologiques sont les grandes gagnantes, le Nasdaq affichant un gain de plus de 70 %. Le Dow Jones de son côté a augmenté de près de 8 % en trois mois et de plus de 47 % en un an.

Le pétrole a lors de ce premier trimestre retrouvé son niveau d’avant crise en atteignant les 70 dollars le baril de Brent avant de redescendre à la fin du mois de mars à 64 dollars. Depuis le début de l’année, la hause a été de plus de 27 %. Sur un an, elle atteint 177,46 %. La demande de pétrole est en hausse notamment en Asie. Par ailleurs, l’accord de régulation de l’OPEP et de la Russie contribue à faire augmenter le prix du pétrole.

L’euro avec la hausse des taux d’intérêt américains a perdu du terrain sur les trois premiers de l’année 2021. Il a cédé un peu plus de 4 % par rapport au dollar. Le premier trimestre a été, en effet marqué par la hausse des taux d’intérêt sur les titres publics sur fond de crainte de retour de l’inflation. Les plans de relance, en premier lieu aux Etats-Unis, pourraient déboucher sur une remontée des prix. L’importance du déficit américain qui pourrait se situer autour de 15 points de PIB alimente cette tendance. Le taux américain à 10 ans est passé de 0,915 à 1,710 de fin décembre 2020 à fin mars 2021. En Europe, la Banque Centrale Européenne s’est engagée à accélérer le programme de rachats d’obligations pour peser sur les taux. Le taux de l’OAT à 10 ans est passé de -0,343 à 0,046 % quand son homologue allemand est passé de -0,575 à -0,292 %

Quelle sera la tendance au début du deuxième trimestre ? Tout dépend de l’évolution de l’épidémie en Europe. La France doit gérer une troisième vague qui pourrait déboucher sur une levée des restrictions grâce à l’amplification de la vaccination. Aux Etats-Unis, le Président américain entend, de son côté, accélérer la reprise. Après le plan de soutien de 1900 milliards de dollars destiné à venir en aide aux ménages et aux entreprises, un plan d’investissement de 2 000 milliards de dollars sur huit ans dans les infrastructures a été présenté. 650 milliards de dollars de dépenses sont prévues pour les routes, les ponts, les autoroutes et les ports du pays. En contrepartie, le taux d’imposition sur les sociétés devrait passer de 21 % à 28 %. Selon la Maison-Blanche, cette hausse d’impôt, combinée à des mesures destinées à stopper la délocalisation des bénéfices, est censée financer le plan d’infrastructures en 15 ans. Si ces plans doivent porter la croissance, ils peuvent contribuer à la hausse des prix et donc à celle des taux d’intérêt, ce qui pèsera sur les valeurs « actions ».

Les marchés au premier trimestre 2021

Le Plan d’Epargne Retraite maintient le cap

En février 2021, selon la Fédération Française d’Assurance, 68 000 Plan d’Epargne Retraite ont été souscrits dont 17 000 issus de contrats d’anciens épargne retraite transférés. 879 millions d’euros ont été versés dont 557 millions d’euros issus de transferts. En qui concerne la production nouvelle, hors transfert, la progression par rapport à février 2020 est nette, +51 % pour les nouveaux plans et +125 % pour les cotisations.

Pour mémoire, entre le mois octobre 2019 et la fin janvier 2021, selon les statistique de la Fédération Française de l’Assurance, 1,24 million de Plans d’Épargne Retraite (PER) ont été souscrits soit à titre individuel, soit par l’intermédiaire d’un employeur. Fin janvier, l’encours du PER a atteint 13,4 milliards d’euros dont la moitié en unités de compte. En janvier, 88 400 nouveaux assurés ont ouvert un PER, soit une hausse de 185 % par rapport à la même période l’année dernière. 147 220 personnes ont, par ailleurs, transféré leurs anciens contrats vers des nouveaux PER.

Calme plat sur la rémunération des livrets bancaires

Selon la Banque de France, en février, le taux moyen de rémunération des dépôts bancaires s’établit à 0,45% pour le troisième mois consécutif. Celui des livrets bancaires fiscalisés était stable à 0,11%. Le taux moyen de rémunération des Plans d’Epargne Logement était de 2,61 %.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

| févr- 2020 | déc- 2020 | janv- 2021 (e) | févr- 2021 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,52 | 0,45 | 0,45 | 0,45 |

| Ménages | 0,73 | 0,67 | 0,68 | 0,67 |

| dont : – dépôts à vue | 0,02 | 0,02 | 0,02 | 0,02 |

| – comptes à terme <= 2 ans (g) | 0,65 | 0,51 | 0,47 | 0,46 |

| – comptes à terme > 2 ans (g) | 1,19 | 1,01 | 1,00 | 0,99 |

| – livrets à taux réglementés (b) | 0,53 | 0,53 | 0,53 | 0,53 |

| dont : livret A | 0,50 | 0,50 | 0,50 | 0,50 |

| – livrets ordinaires | 0,14 | 0,12 | 0,11 | 0,11 |

| – plan d’épargne-logement | 2,59 | 2,61 | 2,61 | 2,61 |

| SNF | 0,22 | 0,16 | 0,15 | 0,15 |

| dont : – dépôts à vue | 0,10 | 0,08 | 0,08 | 0,09 |

| – comptes à terme <= 2 ans (g) | 0,21 | 0,15 | 0,14 | 0,14 |

| – comptes à terme > 2 ans (g) | 1,06 | 0,92 | 0,89 | 0,87 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,41 | -0,54 | -0,55 | -0,54 |

| Rendement du TEC 5 ans (c), (d) | -0,52 | -0,66 | -0,63 | -0,54 |

Note : En raison des arrondis, la somme peut légèrement différer du total des composantes

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

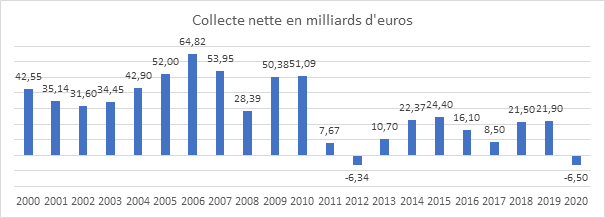

L’assurance vie confirme et signe en février

Au mois de février, l’assurance vie a, selon la Fédération Française de l’Assurance, enregistré une collecte nette positive pour le troisième mois consécutif confirmant ainsi son regain de forme. Cette collecte nette a atteint, en février, 1,6 milliard d’euros faisant suite à celle de 2 milliards d’euros du mois de janvier. Le résultat du mois de février 2021 est proche de celui de 2020 (1,5 milliard d’euros), intervenue juste avant le début de la crise sanitaire. Traditionnellement, février réussit à l’assurance vie, aucune décollecte n’a été constatée lors de ces dix dernières années. Février donne lieu comme pour janvier à des arbitrages au sein du patrimoine des ménages.

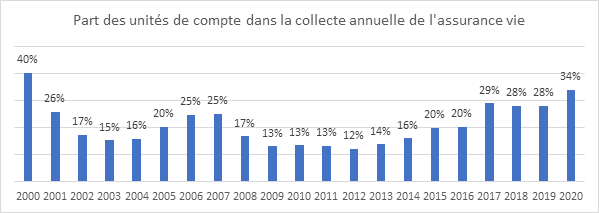

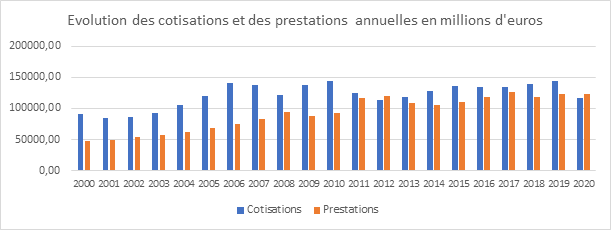

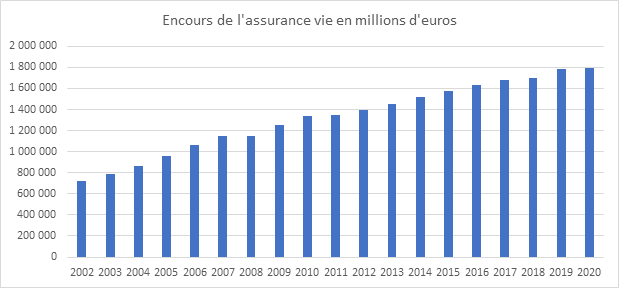

Après avoir privilégié les livrets d’épargne réglementée et les dépôts à vue en 2020, les ménages français commencent, depuis la fin de l’année dernière, à réallouer une partie des sommes économisées sur des placements longs, ce qui profite à l’assurance vie. Cette dernière avait connu, en 2020, neuf mois consécutifs de décollecte. Le premier confinement qui avait entraîné la fermeture des réseaux bancaires et d’assurances avait provoqué une chute de la collecte brute de manière brutale. De janvier à avril 2020, elle était passée de 12,1 à 5,7 milliards d’euros. Au mois de février 2021, cette dernière a atteint 12,1 milliards d’euros, soit un milliard de plus qu’en février 2020. La proportion d’unités de compte dans la collecte s’est élevée à 38 %, contre 34 % au mois de janvier. Les prestations ont été, en février 2021, en recul, 10,5 milliards d’euros, contre 11,6 milliards d’euros en janvier 2021. L’encours de l’assurance vie a, en février, battu un nouveau à 1795 milliards d’euros.

La reprise de l’épidémie et l’adoption de restrictions sanitaires ne semblent donc pas porter ombrage à l’assurance vie. Les ménages estiment, selon l’INSEE, qu’il est opportun d’épargner dans les prochains mois. Ils devraient, de ce fait, continuer la réorientation d’une partie de leurs liquidités sur des supports plus longs. L’espoir d’une sortie de la crise sanitaire et d’une reprise économique forte attendues pour le second semestre ne peuvent que les conforter dans ce choix. La bonne tenue des marchés « actions » les encourage, par ailleurs, à opter pour une part plus élevée d’unités de compte que dans le passé.

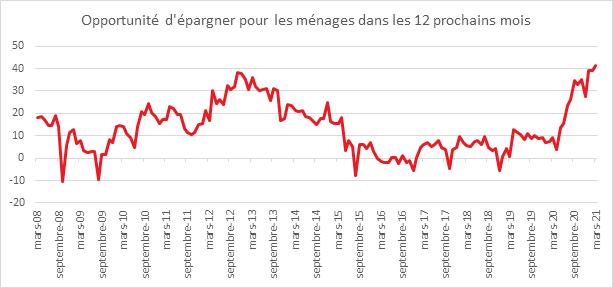

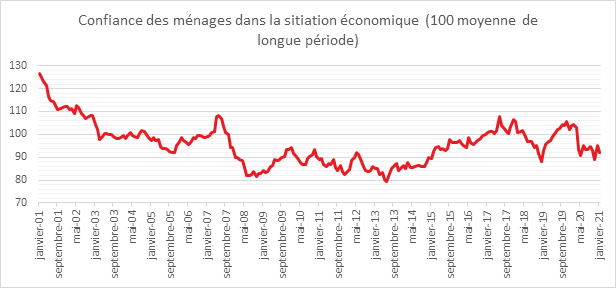

L’épargne en pointe

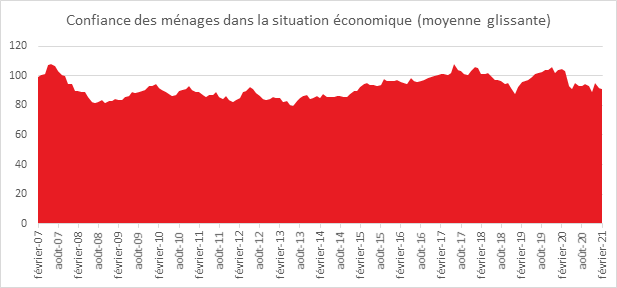

Au mois de mars, la confiance des ménages dans la situation économique est en progrès malgré les mesures de confinement qui concerne trois départements. À 94, l’indice de l’INSEE qui la synthétise a gagné trois points mais demeure sous sa moyenne de longue période.

Les ménages sont plus confiants en mars qu’en février sur leur situation financière à venir. L’indice de l’INSEE est passé au-dessus de sa moyenne de longue période. Le solde d’opinion des ménages relatif à leur situation financière passée augmente légèrement. Il gagne un point et demeure supérieur à sa moyenne.

La proportion de ménages estimant qu’il est opportun de faire des achats importants est également en progrès. Le solde correspondant gagne deux points mais demeure sous sa moyenne.

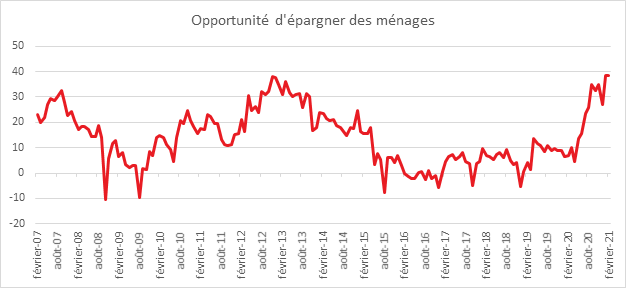

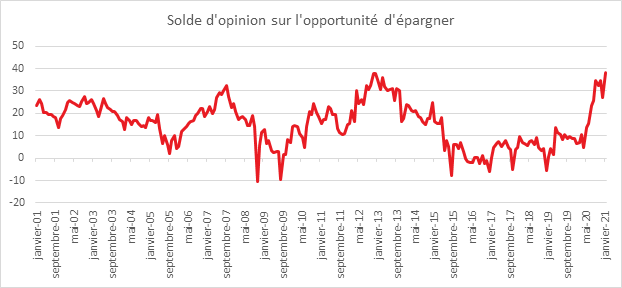

Les ménages sont toujours en mode épargne. En mars, la part des ménages estimant qu’il est opportun d’épargner continue d’augmenter. Le solde correspondant gagne trois points, et atteint un nouveau plus haut historique mais le solde d’opinion des ménages relatif à leur capacité d’épargne future perd deux points. Le solde relatif à leur capacité d’épargne actuelle est quant à lui stable. Ces deux soldes demeurent bien au-dessus de leurs niveaux moyens.

En mars, la part des ménages qui considèrent que le niveau de vie en France va s’améliorer au cours des douze prochains mois est en net progrès. . Le solde correspondant gagne seize points mais reste éloigné de sa moyenne de longue période. En revanche, la part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois poursuit sa baisse. Le solde correspondant perd quatre points et atteint son plus bas niveau depuis juillet 2013.

Les craintes des ménages concernant l’évolution du chômage diminue. Le solde correspondant perd huit points mais reste très au-dessus de sa moyenne.

En mars, les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont un peu plus nombreux qu’en février Le solde correspondant gagne cinq points, et se maintient au-dessus de sa moyenne de longue période. La part des ménages estimant que les prix ont augmenté au cours des douze derniers mois est quasi stable. Le solde correspondant gagne un point tout en restant encore nettement en dessous de sa moyenne de longue période.

Le Coin des Epargnants du 27 mars 2021

Le retour de la prudence

Entre multiplication des cas de covid-19 et la diffusion accélérée du vaccin, les investisseurs ont préféré ne pas choisir. Les cours sont restés relativement stables sur les grandes places. Après avoir effacé les pertes du mois du premier confinement, la bourse de Paris fait du surplace en restant en-dessous des 6000 points. La pause de ces derniers pourrait perdurer dans l’attente de la confirmation de la réalité de la reprise. Les incertitudes sur l’évolution des taux d’intérêt et l’éventuel retour de l’inflation incitent à la prudence.

Plusieurs indicateurs traduisent néanmoins l’amélioration du moral des acteurs économiques. L’indice de confiance de l’Université du Michigan est ressorti en hausse tout comme l’indicateur sur le climat des affaires en France. Le blocage du Canal de Suez n’a pas eu d’effets notables sur les marchés « action » malgré les surcoûts et les retards de livraison qu’il pourrait générer. Le pétrole qui était en baisse en début de semaine est remonté vendredi retrouvant son niveau de la semaine dernière.

Le tableau financier de la semaine

| Résultats 26 mars 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 5 988,81 | -0,15 % | 5 551,41 |

| Dow Jones | 33 072,88 | +1,36 % | 30 409,56 |

| Nasdaq | 13 138,73 | -0,58 % | 12 870,00 |

| Dax Xetra Allemand | 14 748,94 | +0,88 % | 13 718,78 |

| Footsie | 6 740,59 | +0,48 % | 6 460,52 |

| Euro Stoxx 50 | 3 866,68 | +0,77 % | 3 552,64 |

| Nikkei 225 | 29 176,70 | -2,07 % | 27 444,17 |

| Shanghai Composite | 3 418,33 | -4,43 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,104 % | -0,059 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,347 % | -0,055 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,651 % | -0,070 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1798 | -0,87 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 733,360 | -0,66 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 64,690 | +0,28 % | 51,290 |

Les actions peuvent-elles encore progresser ?

Avec la légère remontée des taux d’intérêts, les valeurs « actions » connaissent une évolution plus incertaine depuis la fin du mois de février. Certains estiment que l’amélioration du rendement des obligations devrait amener les investisseurs à réarbitrer une partie de leurs actifs ; d’autres considèrent que les cours ont augmenté de manière exagérée, nécessitant une correction. Cette thèse de la baisse des actions pourrait être contredite par la force de la reprise économique qui n’aurait pas été réellement appréciée à sa juste mesure par les investisseurs. Par ailleurs, la hausse des taux devrait être limitée avec le maintien de politique monétaire expansive.

Aux Etats-Unis, les indices ont battu des records jusqu’au mois de février. En un an, le Dow Jones a gagné plus de 70 %, le Nasdaq, plus de 90 % et le S&P 500, plus de 36 %. L’Euro Stoxx, de son côté a progressé de plus de 50 %.

Le PER (rapport entre le cours des actions et le bénéfice net par action) sur résultats futurs est passé de 25 à 30 pour le Nasdaq et de 18 à 25 pour le S&P de 2010 à 2020. Pour l’Euro Stoxx, il atteint 20, contre 15 il y a un an. Si pour les valeurs technologiques, l’appréciation est assez importante, elle reflète néanmoins la puissance des entreprises de ce secteur qui ont profité de la crise pour renforcer leurs positions.

Le marché « actions » dispose encore d’un potentiel de progression. La reprise estivale de l’année 2020 avait surpris les analystes. Il est envisageable que le rebond dans les prochains mois soit également important du fait de l’accumulation des plans de relance. Les déficits demeureront élevés en 2021 et dans les prochaines années. Ils devraient dépasser 15 points de PIB aux Etats-Unis, soit trois fois la perte de 2020. Pour la zone euro, ils s’élèveront à 6 points de PIB, soit l’équivalent du manque à gagner de l’année dernière. La vitalité de la croissance en Asie ainsi que celle du commerce international semblent prouver la résilience de l’économie mondiale. Cette croissance pourrait rapidement s’exprimer compte tenu de la montée en puissance des campagnes de vaccination.

La croissance pourrait être également soutenue par le niveau élevé de l’épargne mondiale. Elle a atteint 27 % du PIB en 2020 quand elle ne dépassait pas 25 % en 2007. Avec le repli de l’épidémie, cette épargne actuellement très liquide pourrait alimenter la consommation ou être réorientée vers des placements de long terme.

En raison des restrictions sanitaires, plusieurs secteurs importants de l’économie sont pénalisés en bourse. L’hôtellerie, le tourisme, le transport aérien, l’aéronautique, la distribution traditionnelle, l’automobile devraient se redresser avec la disparition des contraintes sanitaires, certainement à compter de l’été 2021. Les indices boursiers de ces secteurs en difficulté pourraient connaître une forte hausse d’autant que plusieurs des secteurs concernés enregistraient de forte croissance avant la crise. Aux Etats-Unis qui sont en avance sur la vaccination et sur la reprise par rapport à l’Europe, ces indices sont déjà en hausse.

Les taux d’intérêts réels à long terme devraient rester négatifs durant plusieurs années. Les récentes prises de position de deux principales banques centrales, la FED et la BCE, confortent l’idée que les politiques monétaires demeureront accommodantes au moins jusqu’en 2023. Des taux bas devraient favoriser l’investissement. Tant que les taux d’intérêt à long terme restent nettement inférieurs à la croissance potentielle en valeur (celle-ci est de l’ordre de 4,5 % aux États-Unis, de 3,5 % dans la zone euro), la somme actualisée des dividendes futurs est infinie, et la valeur fondamentale des actions ne limite pas leur hausse.

La forte croissance de l’économie mondiale attendue au second semestre 2021 et en 2022 devrait porter les valeurs « actions » dans un contexte de taux d’intérêt bas. La crainte de l’inflation est en l’état exagéré. La hausse des prix liée essentiellement aux matières premières, à l’énergie et à quelques biens intermédiaires, devrait être passagère.

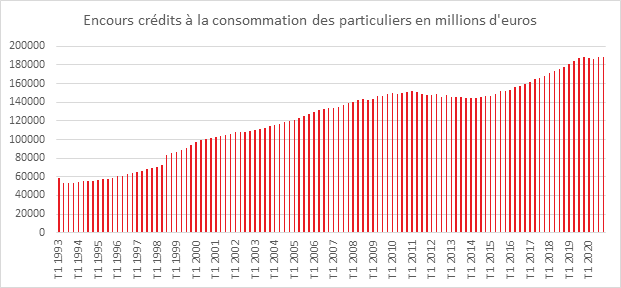

Le crédit à la consommation en panne

Avec le couvre-feu et le confinement relatif de plusieurs départements, les ménages français consomment moins. Par ailleurs, par prudence, ils diffèrent la réalisation d’achats importants. Dans ce contexte, ils recourent moins aux crédits à la consommation et cela d’autant plus qu’ils disposent d’une poche d’épargne importante.

Durant le dernier trimestre 2020, l’encours des crédits à la consommation aux particuliers est ainsi resté, selon la Banque de France, stable 188 milliards d’euros (+0 % après +0,5 % en septembre 2020). Dans la zone euro, l’encours des crédits à la consommation a même diminué (-1,7 % au 4ème trimestre 2020). Les taux d’intérêt moyens français des crédits renouvelables, découverts et divers (+4,7 %) et des nouveaux crédits amortissables (+3,5 %) restent faibles en France et sont inférieurs aux niveaux enregistrés en zone euro (respectivement +6 % et +5,1 %).

Le climat des affaires en hausse en mars

Au mois de mars, le climat des affaires s’est amélioré en France. L’indicateur de l’INSEE qui le synthétise, calculé à partir des réponses des chefs d’entreprise a gagné 7 points et se situe à 97 proche de son niveau moyen de longue période. Il se situe au plus haut niveau depuis le début de la crise sanitaire. Les climats des affaires dans les services et dans le commerce de détail ont progressé, respectivement, de 6 et 5 points par rapport à février et, dans le commerce de gros, de 3 points par rapport à janvier. Dans l’industrie, après trois mois d’amélioration, le climat des affaires est resté stable en mars. Dans le bâtiment, l’opinion des entrepreneurs sur leur activité, tant récente que prochaine, s’améliore assez nettement en mars. L’enquête menée par l’INSEE a été réalisée avant l’annonce des nouvelles mesures de confinement. Elle n’en témoigne pas moins qu’un nombre croissant de dirigeants d’entreprise croit en la reprise.

Sur le terrain de l’emploi, l’optimisme est également de mise. L’indicateur de l’INSEE a augmenté de six points et retrouve, à 92, un niveau équivalent à celui de septembre dernier. Il reste néanmoins au-dessous de sa moyenne (100).

L’argent liquide fait de la résistance

Avec le développement des cartes de paiement et du paiement en ligne, l’usage du numéraire, des billets et des pièces est en baisse constante, -6 % de 2016 à 2019. Malgré tout le nombre de billets en circulation continue d’augmenter. En 2020, le montant des billets en circulation a augmenté de 11 % en un an, soit 1 435 milliards d’euros, contre 1 293 milliards en 2019. Ces dix dernières années, la hausse moyenne était de 5 %. En France, le numéraire a progressé de 30 milliards d’euros en 2020.

Si les achats en espèces reculent, ils restent dominants avec un total, en 2019, de transactions de 1 993 milliards d’euros pour 117 milliards d’opérations. Cela correspond à 72 % des paiements en point de vente. Ces transactions seraient réalisées qu’avec environ 20 % du montant des billets en circulation, soit environ 260 milliards d’euros.

Entre 30 à 50 %, des billets seraient en dehors de l’Union européenne, principalement dans des pays en développement, où l’euro est perçu comme une monnaie sûre, contrairement à certaines devises locales ou à certains systèmes bancaires.D

De 28 % à 50 % seraient au sein des ménages des entreprises ou des administrations. Chaque ménage aurait entre 1 270 et 2 310 euros d’euros de cash à domicile. Durant les périodes de crise, les ménages conservent une part plus importante de liquide à la maison. Cela a été constaté en 1993, en 2000 avec la peur du bug Internet ou en 2008.

Les institutions financières monétaires de la zone euro, comme les banques détenaient par ailleurs, en 2020 environ 90 milliards d’euros, ce montant est en forte hausse du fait de l’application de taux négatifs sur leurs dépôts à la Banque centrale européenne.

Le Livret A en février, toujours plus haut

Le Livret A le grand gagnant de la renonciation à la consommation

Au mois de février, sans surprise, le Livret A a, selon les résultats de la Caisse des Dépôts et Consignation, enregistré une abondante collecte de 2,86 milliards d’euros faisant suite aux 6,32 milliards d’euros du mois de janvier. En deux mois, 9,2 milliards d’euros ont été ainsi placés sur le Livret A.

En temps normal, le deuxième mois de l’année est moyen pour le Livret A. Lors de ces dix dernières années, il a enregistré trois décollectes, en février 2014, 2015 et 2016. La collecte moyenne sur dix ans est de près d’un milliard d’euros. Avec 2,86 milliards d’euros, la collecte de 2021 est donc nettement supérieure à la moyenne ; elle est plus de deux fois élevée qu’en 2020 (1,17 milliard d’euros). Elle constitue la collecte la plus élevée jamais enregistrée par le Livret A pour le deuxième mois de l’année.

La valeur refuge par excellence

Dans un contexte de restrictions sanitaires, les ménages sont toujours en mode «épargne forcée » dont bénéficie, en premier lieu, le Livret A. Le couvre-feu en vigueur en février avec la fermeture des bars, des restaurants et de nombreux lieux de loisirs pèse par définition sur la consommation. En outre, la situation économique et sociale demeurant incertaine, les Français donne la préférence à la sécurité et à la liquidité. Le Livret A joue ainsi son rôle traditionnel de valeur refuge. Il est le grand gagnant, pour l’épargne, avec les dépôts à vue, de la crise sanitaire. En un an, son encours a augmenté de près de 32 milliards d’euros. En février, il a atteint un nouveau sommet historique à 335,7 milliards d’euros. De son côté, le Livret de Développement Durable a également battu un nouveau record avec un encours de 123,5 milliards d’euros. Il a bénéficié tout comme le Livret A d’une collecte positive de 910 millions d’euros en février.

Le Livret A et le LDSS devraient continuer d’enregistrer des collectes importantes dans les prochains mois en raison du maintien des restrictions sanitaires. Une décollecte ne pourra intervenir qu’en cas de retour à la normale escomptée à la fin du deuxième trimestre et plus surement au second semestre. Il est peu probable que les Français néanmoins réduisent rapidement leur épargne « covid ». Les sorties seront fonction de l’évolution de la situation sanitaire et économique. Après les crise en 2000, en 2008 ou en 2012, l’épargne de précaution des ménages n’est pas revenue à son niveau initial. L’épargne liquide crante à un niveau plus élevé, les ménages craignant la survenue d’une nouvelle crise ; d’autres facteurs plus structurels comme le vieillissement de la population ou la montée de la précarité peuvent également expliquer cette tendance.

L’épargne salariale surmonte la crise « covid »

Selon l’Association Française de gestion, les encours des plans d’épargne salariale et des plans d’épargne retraite entreprise s’élevaient fin 2020 à 147 milliards d’euros en hausse de 1,5 % sur un an, et + 7,5 % sur les 6 derniers mois. L’encours de l’épargne retraite collective (PERCO et PER entreprise) a atteint 22,5 milliards d’euros, en croissance de + 12,5 % sur un an.

Parmi les dispositifs d’épargne retraite collectif en format compte-titre, les encours des nouveaux PER ont triplé en 2020 et atteignent 7,95 milliards d’euros. Près de 1,15 millions de salariés bénéficient de ces nouveaux dispositifs au sein de 140 000 entreprises signataires.

Les encours de fonds ISR ont augmenté de 18 % en 2020 et représentent désormais plus de 27,2 milliards d’euros ceux des fonds solidaires s’établissant à 11,7 milliards d’euros (+ 21 % sur un an). L’ensemble de ces fonds représente désormais plus de 30 % des encours diversifiés (hors actionnariat salarié) en épargne salariale et épargne retraite.

La collecte brute a été, malgré la crise sanitaire élevé, + 16 milliards d’euros, dont 60 % est issue de l’investissement de la participation et / ou de l’intéressement reçu par les salariés.

En 2020, 341 000 entreprises étaient doté d’au moins un instrument d’épargne salariale. Ce nombre a augmenté de 4 % par rapport à 2019. 172 000 entreprises disposent d’un PERCO ou d’un EPER entreprise, soit une hausse de 7 % en un an.

Le Coin des Epargnants du 20 mars 2021

« Epidémieflation »

Dans les années 1970, nous avions connu une diminution de la croissance et l’inflation qui donna lieu au mot « stagflation ». Depuis quelques semaines, la crainte d’un retour de l’inflation, du fait de la multiplication des plans de relance, inquiète les investisseurs qui craignent également la poursuite de l’épidémie qui retarde d’autant le retour de la croissance, d’où une menace « d’épidémieflation »

Le CAC 40 est repassé au-dessous des 6000 points du fait des annonces de reconfinement de 16 départements sur fond de reprise de l’épidémie. La baisse du CAC 40 est également imputable aux nouvelles tensions observées sur le marché obligataire. La Réserve fédérale américaine a annoncé qu’elle ne prolongera pas les mesures d’assouplissement accordées aux banques en termes d’exigences de réserves obligatoires. Le taux d’intérêt de l’emprunt américain à 10 ans est repassé, par voie de conséquence, au-dessus de 1,7 %. La baisse des indices « actions » demeure néanmoins modeste tant en France qu’aux Etats-Unis. En Allemagne, l’indice Daxx est, de son côté, en très légère hausse.

La FED anticipe que le plan de relance de Joe Biden devrait accroître rapidement et fortement l’activité, rendant non nécessaire le maintien de soutien monétaire dans un contexte qui serait plus inflationniste. La FED a, en effet, relevé sa prévision de croissance du PIB américain à 6,5 % pour 2021 avec une inflation qui pointera temporairement, selon elle, à 2,4 %. Avec un taux d’intérêt supérieur à 1,7 %, les investisseurs sont enclins à privilégier les obligations.

Le pétrole a connu sa plus forte baisse cette semaine depuis le mois de novembre. Le baril de Brent a perdu 7 % et est repassé en-dessous de 65 dollars. Le cours du pétrole a été pénalisé par la reprise de l’épidémie en Europe. Les experts du marché pétrolier estiment néanmoins que l’or noir pourrait connaître une forte hausse de son prix dans le courant de l’été.

Le tableau financier de la semaine

| Résultats 19 mars 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 5 997,96 | -0,80 % | 5 551,41 |

| Dow Jones | 32 627,97 | -0,46 % | 30 409,56 |

| Nasdaq | 13 215,24 | -0,79 % | 12 870,00 |

| Dax Xetra Allemand | 14 621,00 | +0,82 % | 13 718,78 |

| Footsie | 6 708,71 | -0,78 % | 6 460,52 |

| Euro Stoxx 50 | 3 837,02 | +0,10 % | 3 552,64 |

| Nikkei 225 | 29 717,83 | +2,96 % | 27 444,17 |

| Shanghai Composite | 3 453,08 | -3,46 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,045 % | +0,022 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,292 % | +0,011 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,721 % | +0,102 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1906 | -0,38 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 743,170 | +0,92 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 64,270 | -7,00 % | 51,290 |

Simplification et contrôle de l’épargne réglementée

Le décret n° 2021-277 du 12 mars 2021 relatif au contrôle de la détention des produits d’épargne réglementée publié au Journal officiel du samedi 13 mars simplifie grandement la souscription et la conservation d’un Livret d’épargne populaire (LEP). Ce décret comprend deux parties : la première concerne le Livret d’Épargne Populaire et traduit réglementairement un engagement pris par le ministre de l’Économie en 2019 ; la seconde vise à lutter contre la possession de plusieurs livrets d’épargne réglementée du même type.

Pour le LEP, l’épargnant n’a plus besoin chaque année de présenter à la banque son avis d’imposition. L’établissement gestionnaire du compte sur livret d’épargne populaire, ou auprès duquel une demande d’ouverture d’un tel compte a été formulée, peut interroger l’administration fiscale par voie électronique afin de savoir si les conditions pour son ouverture sont remplies par le titulaire du compte ou par la personne qui en demande l’ouverture.

Pour rappel, pour pouvoir détenir un LEP, un contribuable doit justifier, lors de la demande d’ouverture puis, chaque année, que ses revenus de la dernière ou avant-dernière année ne dépassent pas certains montants. Ces derniers atteignent, en 2021, 20 017 euros pour un célibataire (plus 5 344 euros par demi-part fiscale supplémentaire). En cas de non-respect du seuil pendant deux années consécutives, le livret doit être clôturé.

Cette simplification vise à inciter les ayants-droits à ouvrir un LEP. Selon la Banque de France, au 31 décembre 2019, seuls 7,3 millions de LEP étaient ouverts. Seuls 14,3 % des Français ont un LEP quand près d’un sur deux y a potentiellement droit. Le LEP est actuellement rémunéré à 1 % net, soit deux fois plus que le Livret A qui compte 55 millions de souscripteurs.

Le décret précise « quand l’administration fiscale n’est pas en mesure d’indiquer si ce titulaire ou cette personne remplit les conditions (…), ou quand l’établissement de crédit ne sollicite pas l’administration fiscale, la justification du montant des revenus est apportée par la production, par le titulaire du compte sur livret d’épargne populaire ou par le contribuable demandant l’ouverture d’un tel compte, de l’avis d’impôt sur le revenu ou de l’avis de situation déclarative à l’impôt sur le revenu de son foyer fiscal permettant à l’établissement de s’assurer ». La banque pourra ainsi continuer à demander l’avis d’impôt chaque année.

Comme en 2020, la date à laquelle les banques sont tenues de clôturer les comptes dont les titulaires ne respectent plus les plafonds de revenus est reportée du 31 mars au 30 novembre 2021. Le décret modifie également la date limite pour procéder à cette clôture pour les années à venir, celle-ci interviendra alors au 30 avril.

Interdiction de la multi-détention des livrets d’épargne réglementée

Les pouvoirs publics renforcent les dispositifs de contrôle pour éviter la multi-détention de livrets d’épargne réglementée. Le Gouvernement a décidé d’étendre le dispositif en vigueur pour le Livet A. Pour chaque catégorie (Livret A, LDDS, Compte Épargne Logement, Plan d’Épargne Logement, Livret d’Épargne Populaire et Livret Jeune), il n’est possible que d’en posséder qu’un par personne. Lors d’une demande d’ouverture d’un tel livret, l’établissement bancaire doit rappeler au déposant à l’origine de la demande qu’il ne peut détenir qu’un seul produit de la même catégorie. L’établissement doit également interroger l’administration fiscale afin de vérifier si la personne détient déjà un produit d’épargne réglementée de la même catégorie.

Si le client a refusé que les informations relatives à d’autres produits d’épargne réglementée de la même catégorie qu’il détiendrait déjà soient communiquées à l’établissement de crédit par l’administration fiscale, et si celle-ci répond que le client est déjà détenteur d’un ou plusieurs produits d’épargne réglementée de la même catégorie, l’établissement de crédit ne procède pas à l’ouverture demandée et informe le client des motifs du refus. Les personnes ayant plusieurs livrets d’épargne réglementée d’une même catégorie a deux mois pour régulariser sa situation. En l’absence d’une telle régularisation, les produits d’épargne réglementée maintenus irrégulièrement ouverts sont soldés d’office par l’établissement et les sommes y figurant sont transférées sur un autre compte ouvert dans le même établissement au nom du même titulaire ou, à défaut, sur un compte d’attente.

Epargne réglementée, le gouvernement simplifie et améliore le dispositif de contrôle

Epargne réglementée, des mesures en faveur du Livret d’Epargne Populaire et contre la multi-détention

Le décret publié n° 2021-277 du 12 mars 2021 relatif au contrôle de la détention des produits d’épargne réglementée a été publié au Journal officiel du samedi 13 mars simplifie grandement la souscription et la conservation d’un Livret d’épargne populaire (LEP). Ce décret comprend deux parties. La première concerne le Livret d’Epargne Populaire et traduit législativement un engagement pris par le Ministre de l’Economie en 2019. La seconde vise à lutter contre la possession de plusieurs livrets d’épargne réglementée du même type.

Pour le LEP, l’épargnant n’a plus besoin chaque année de présenter à la banque son avis d’imposition. L’établissement gestionnaire du compte sur livret d’épargne populaire, ou auprès duquel une demande d’ouverture d’un tel compte a été formulée, peut interroger l’administration fiscale par voie électronique afin de savoir si les conditions pour son ouverture sont remplies par le titulaire du compte ou par la personne qui en demande l’ouverture »,

Pour rappel, pour pouvoir détenir un LEP, un contribuable doit justifier, lors de la demande d’ouverture puis chaque année, que ses revenus de la dernière ou avant-dernière année ne dépassent pas certains montants. Ces derniers atteignent, en 2021, 20 017 euros pour un célibataire (plus 5 344 euros par demi-part fiscale supplémentaire). En cas de non-respect du seuil pendant deux années consécutives, le livret doit être clôturé.

Cette simplification vise à inciter les ayants-droits à ouvrir un LEP. Selon la Banque de France, au 31 décembre 2019, seuls 7,3 millions de LEP étaient ouverts. Seuls 14,3 % des Français ont un LEP quand la moitié y a potentiellement droit. Le LEP est actuellement rémunéré à 1 % net, soit deux fois plus que le Livret A qui compte 55 millions de souscripteurs.

Le décret précise quand l’administration fiscale n’est pas en mesure d’indiquer si ce titulaire ou cette personne remplissent les conditions (…), ou quand l’établissement de crédit ne sollicite pas l’administration fiscale, la justification du montant des revenus est apportée par la production, par le titulaire du compte sur livret d’épargne populaire ou par le contribuable demandant l’ouverture d’un tel compte, de l’avis d’impôt sur le revenu ou de l’avis de situation déclarative à l’impôt sur le revenu de son foyer fiscal permettant à l’établissement de s’assurer. La banque pourra ainsi continuer à demander l’avis d’impôt chaque année.

Comme en 2020, la date à laquelle les banques sont tenues de clôturer les comptes dont les titulaires ne respectent plus les plafonds de revenus est reportée du 31 mars au 30 novembre 2021. Le décret modifie également la date limite pour procéder à cette clôture pour les années à venir, celle-ci interviendra alors au 30 avril.

Interdiction de la multi-détention des livrets d’épargne réglementée

.Les pouvoirs publics renforcent les dispositifs de contrôle pour éviter la multi-détention de livrets d’épargne réglementée. Le Gouvernement a décidé d’étendre le dispositif en vigueur pour le Livet A. Pour chaque catégorie de livrets, Livret A, LDDS, Compte Epargne Logement, Plan d’Epargne Logement, Livret d’Epargne Populaire et Livret Jeune, il n’est possible que d’en posséder un par personne. Lors d’une demande d’ouverture d’un tel livret, l’établissement bancaire doit rappeler au déposant à l’origine de la demande qu’il ne peut détenir qu’un seul produit de la même catégorie. L’établissement doit également interroger l’administration fiscale afin de vérifier si la personne détient déjà un produit d’épargne réglementée de la même catégorie.

Si le client a refusé que les informations relatives à d’autres produits d’épargne réglementée de la même catégorie qu’il détiendrait déjà soient communiquées à l’établissement de crédit par l’administration fiscale et si celle-ci répond que le client est déjà détenteur d’un ou plusieurs produits d’épargne réglementée de la même catégorie, l’établissement de crédit ne procède pas à l’ouverture demandée et informe le client des motifs du refus. Les personnes ayant plusieurs livrets d’épargne réglementée d’une même catégorie a deux mois pour régulariser sa situation. En l’absence d’une telle régularisation, les produits d’épargne réglementée maintenus irrégulièrement ouverts sont soldés d’office par l’établissement et les sommes y figurant sont transférées sur un autre compte ouvert dans le même établissement au nom du même titulaire ou, à défaut, sur un compte d’attente.

Le Coin de l’Epargne du 13 mars 2021 : les taux d’intérêt au coeur de l’actualité

La semaine aura été marquée par l’évolution des taux et par l’adoption du plan de Joe Biden. Tous les grands indices « actions » ont gagné du terrain avec des gains importants. L’indice des valeurs technologiques américain, le Nasdaq, qui avait pâti, au début du mois de mars, de la hausse des taux d’intérêt et de sa forte progression des mois passés, a augmenté de plus de 3 %. Le pétrole après avoir atteint 71 dollars le 8 mars s’est stabilisé autour de 69 dollars le baril.

Le BCE joue les taux à la baisse

Face à la légère augmentation des taux d’intérêt provoquée, en grande partie, par le plan de relance de Joe Biden qui génère des anticipations inflationnistes, la Banque Centrale Européenne n’a pas modifié, lors de sa réunion du 11 mars dernier, ses taux et le montant des programmes d’achat d’obligations. Néanmoins, le Conseil des Gouverneurs a annoncé que la réalisation de ce programme serait accélérée.au cours du trimestre à venir par rapport aux premiers mois de l’année. Le programme, PEPP, de 1 850 milliards d’euros, n’a été utilisé jusqu’ici que pour la moitié de son montant. L’augmentation des rachats est censée faire baisser la pression sur les taux longs. Christine Lagarde a, écarté la perspective d’un retour en force de l’inflation. Cette annonce a suffi pour provoquer un léger fléchissement des taux européens et une hausse du cours des actions. Le CAC 40 a ainsi dépassé les 6 000 points, jeudi 11 mars, pour la première fois depuis le 21 février 2020. A 6 033,76 points en clôture, il n’est plus qu’à 1,3 % de son pic de 6 111 points du mois de février 2020. Depuis le 1er janvier 2021, il a gagné près de 9 % rattrapant légèrement son retard sur les autres places qui ont compensé bien plus rapidement les pertes enregistrées en mars et avril de l’année dernière. La bourse de Paris a longtemps été pénalisée par le poids des valeurs du secteur du tourisme et de celui de la finance. Ces dernières se sont appréciées ces derniers jours avec la hausse des taux. La bourse de Paris aura été également agitée par le devenir du groupe RTL/M6 qui est tout à la fois un enjeu économique et politique.

L’adoption du plan de relance de Joe Biden, portant sur 1900 milliards de dollars a eu l’effet inverse des annonces de Christine Lagarde et a amené les taux américains au-dessus de 1,6 %. A partir de ce week-end, les ménages américains commenceront à toucher les 400 milliards de dollars qui leurs sont destinés. Le plan prolonge, par ailleurs, jusqu’en septembre les allocations au chômage exceptionnelles. Le seuil de 1,6 % est considéré par de nombreux investisseurs comme une ligne de partage, les actions devenant moins attractives par rapport aux obligations. Les derniers indicateurs américains confirment la petite tendance à la hausse des prix. Ceux de la production aux Etats-Unis ont ainsi augmenté de +0,5 % le mois dernier et de +2,8 % sur un an, ce qui n’était plus arrivé depuis octobre 2018. La hausse des prix de l’énergie, notamment du gaz, explique cette accélération.

Le tableau financier de la semaine

| Résultats 12 mars 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 046,55 | 4,56 % | 5 551,41 |

| Dow Jones | 32 778,64 | +4,07 % | 30 409,56 |

| Nasdaq | 13 316,63 ( | +3,07 % | 12 870,00 |

| Dax Xetra Allemand | 14 502,39 | +4,18 % | 13 718,78 |

| Footsie | 6 761,47 | +1,97 % | 6 460,52 |

| Euro Stoxx 50 | 3 833,36 | +4,46 % | 3 552,64 |

| Nikkei 225 | 29 717,83 | +2,96 % | 27 444,17 |

| Shanghai Composite | 3 453,08 | -3,46 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,067 % | -0,012 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,303 % | +0,007 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,619 % | +0,060 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1951 | +0,35 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 717,800 | +1,11 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 69,640 | +0,09 % | 51,290 |

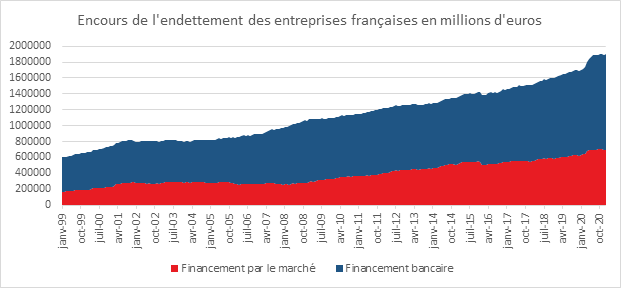

La dette des entreprises françaises toujours en forte hausse

En janvier, le taux de croissance annuel de l’endettement des sociétés non financières atteint 12,8 % après 13,0 % le mois précédent. La croissance de l’encours des crédits bancaires est de 13,2 % et celle des titres de marchés de 12,0 %. L’encours total atteint 1900 milliards d’euros au mois de janvier 2021, contre 1695 milliards d’euros au mois de janvier 2020. En un an, la hausse s’élève à 12 %. Le financement par crédits bancaires est en hausse de 13 % et celui par le marché de 11 %.. La hausse de l’endettement des sociétés non financières depuis mars 2020 s’est accompagnée d’une progression de leur trésorerie. La progression de la dette des entreprises est toujours soutenue par les prêts garantis par l’Etat.

Le coût moyen du financement des entreprises est stable à 1,0 %. Le repli du taux actuariel des financements de marché est compensé par le léger renchérissement des crédits bancaires.

Le Coin de l’Epargne du 6 mars 2021 : amélioration de l’emploi et de la situation sanitaire aux Etats-Unis

Le tableau financier de la semaine

| Résultats 5 mars 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 5 782,65 | +1,39 % | 5 551,41 |

| Dow Jones | 31 496,30 | +1,82 % | 30 409,56 |

| Nasdaq | 12 922,49 | -2,05 % | 12 870,00 |

| Dax Xetra Allemand | 13 920,69 | +0,97 % | 13 718,78 |

| Footsie | 6 630,52 | +2,27 % | 6 460,52 |

| Euro Stoxx 50 | 3 669,54 | +0,91 % | 3 552,64 |

| Nikkei 225 | 28 864,32 | -0,35 % | 27 444,17 |

| Shanghai Composite | 3 501,99 | -0,20 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,055 % | -0,030 pt | -0,304 % |