La croissance est de retour en France

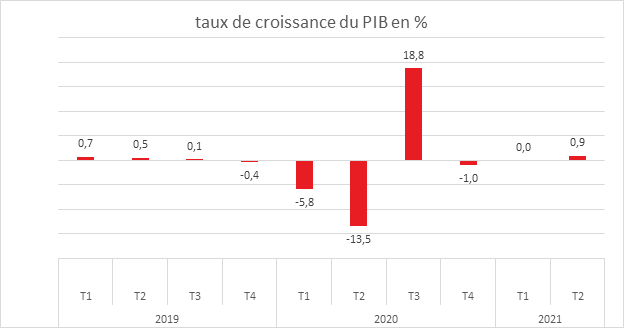

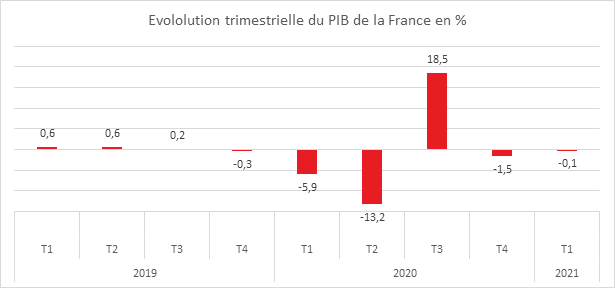

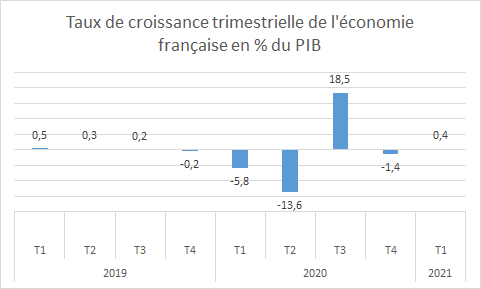

Le PIB de la France a augmenté de 0,9 % au deuxième trimestre après avoir reculé au cours du dernier trimestre 2020 et être resté stable au cours du premier de l’année 2021.

Le PIB comble ainsi plus d’un cinquième de l’écart restant fin 2020 par rapport à son niveau d’avant-crise : il est inférieur de 3,3 % au niveau du quatrième trimestre 2019, contre 4,2 % aux deux trimestres précédents. La demande intérieure finale (hors stocks) contribue positivement à l’évolution du PIB ce trimestre (+0,9 point, après +0,1 point au trimestre précédent). L’investissement et la consommation ont été les moteurs de la croissance. En revanche, le commerce extérieur y a contribué négativement.

Les ménages avec le déconfinement ont accru leurs dépenses en particulier de loisirs. Les dépenses de consommation des ménages ont ainsi augmenté de nouveau ce trimestre (+0,9 % après +0,2 % au trimestre précédent). La consommation des ménages en services d’hébergement-restauration a progressé de +42,8 % après –22,1 %. La consommation en services de transports a connu une hausse de +11,4 % après +2,8 %, sous l’effet de la reprise des déplacements. En revanche, la consommation des ménages en biens fabriqués se contracte nettement (–4,7 % après +0,3 %), du fait notamment des fermetures de commerces « non essentiels » durant le troisième confinement national. La consommation des ménages reste inférieure de 5,9 % à son niveau du 4e trimestre 2019. L’écart était de 6,7 % à la fin du premier trimestre.

L’investissement a accéléré ce trimestre (+1,1 %, après +0,4 % au trimestre précédent), sous l’effet du dynamisme de la construction (+1,8 %, après +1,1 %), et des services marchands (+1,3 % après –0,6 %). En revanche, la formation brute de capital fixe en produits manufacturés se replie (–0,4 %) après le rebond enregistré au premier trimestre (+0,8 %). Au deuxième trimestre 2021, l’investissement a dépassé légèrement son niveau d’avant-crise : +0,3 % par rapport au niveau du 4e trimestre 2019, contre un écart de 0,8 point au trimestre précédent.

Au deuxième trimestre, les importations ont augmenté plus vite que les exportations, respectivement +1,9 % et +1,5 %. Le commerce extérieur a ainsi contribué négativement à la croissance. Les importations ont été dynamique pour les biens industriels (+2,0 % après +1,3 % au 1er trimestre) ainsi que pour les produits pharmaceutiques (vaccins). Les exportations qui avaient reculé au 1er trimestre ont renoué avec la hausse notamment grâce aux matériels de transports (+5,5 % après –9,0 %), et aux produits agro-alimentaires accélèrent (+5,6 % après +3,3 %).

Malgré leur progression ce trimestre, les échanges extérieurs demeurent nettement inférieurs à leur niveau d’avant-crise. L’écart atteint 8,9 % par rapport au niveau du ‘E trimestre 2019 pour les exportations, contre –10,2 % au trimestre précédent ; –5,7 % pour les importations, après –7,5 %.

Les variations de stocks ont, de leur côté, contribué faiblement à la croissance du PIB ce trimestre (+0,2 point, après +0,4 point au premier trimestre 2021).

La production totale (biens et services) a connu une augmentation de +1,3 % au deuxième trimestre, après +0,1 % au trimestre précédent. Avec la réouverture des bars et restaurants ainsi que des lieux de loisirs, la production de services marchands a accéléré au deuxième trimestre (+2,0 % après +0,1 %). La production de services d’hôtellerie-restauration a augmenté de +29,1 % après –14,0 %. La construction poursuit sa hausse avec une augmentation de +1,5 % après +1,0 %. La production de biens rebondit avec un gain de +0,6 % après –0,2 %, notamment dans l’industrie manufacturière (+0,5 % après +0,1 %). La production de services non marchands se replie légèrement (–0,2 % après +0,2 %).

Au deuxième trimestre 2021, la production totale comble une partie de son écart à son niveau d’avant-crise. Il n’est plus que d 3 points par rapport à son niveau du dernier trimestre 2019, après –4,3 points au trimestre précédent. Les disparités sectorielles demeurent encore importantes, mais se réduisent. L’écart est de 3,9 points pour les services marchands, de 5,3 points pour l’industrie manufacturière et de 1,8 point pour la construction.

L’acquis de croissance atteint près de 5 % rendant possible une croissance de 6 % d’autant plus que le début du troisième trimestre a été marqué par une forte activité. le rebond de la croissance pourrait être néanmoins entravé par la quatrième vague qui contraint à l’adoption de nouvelles mesures de restriction.

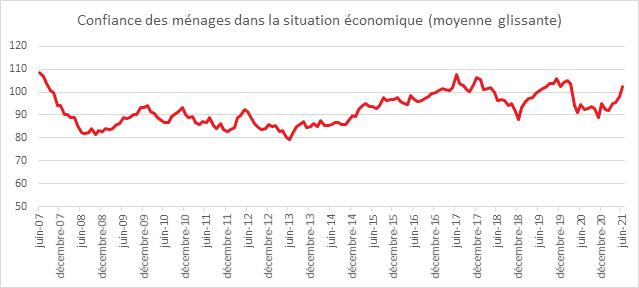

Le moral des ménages entamé par la quatrième vague

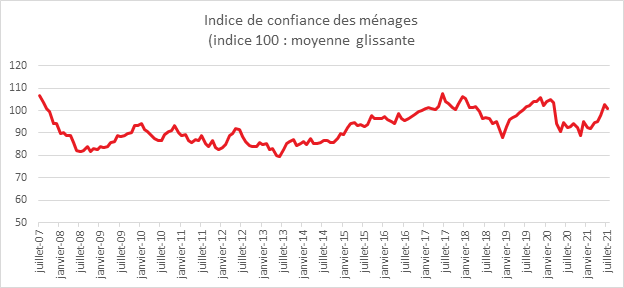

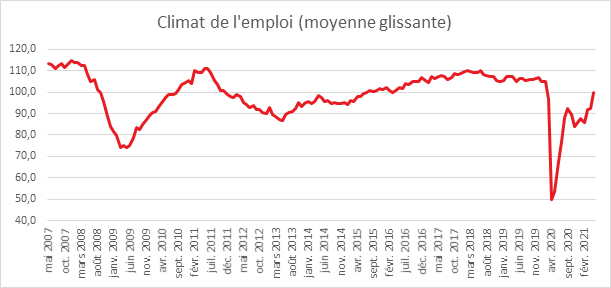

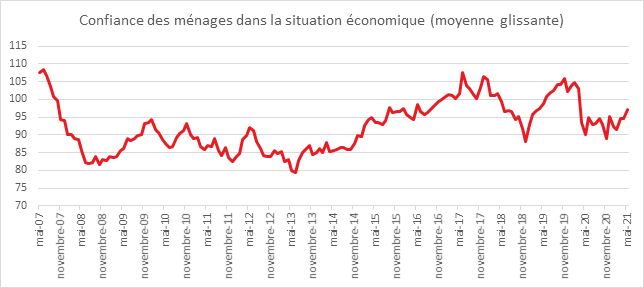

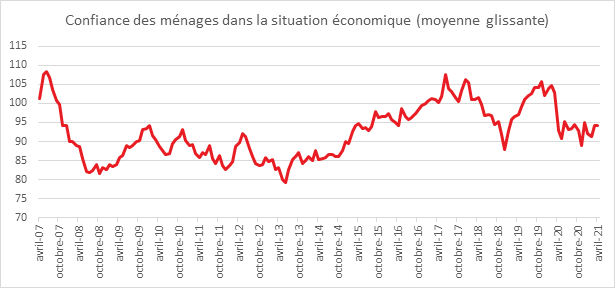

Au mois de juillet, la confiance des ménages régresse certainement en lien avec la résurgence de l’épidémie de covid-19. À 101, l’indicateur de l’INSEE qui la synthétise perd deux points mais reste au-dessus de sa moyenne de longue période (100).

Signe d’une montée de l’inquiétude, en juillet, la proportion de ménages estimant qu’il est opportun de faire des achats importants baisse nettement, après une vive hausse en juin. Le solde correspondant perd cinq points mais reste au-dessus de sa moyenne de longue période. De même, le solde d’opinion des ménages relatif à leur situation financière future se contracte de trois points. Celui relatif à leur situation financière personnelle passée perd quant à lui un point. Ces deux soldes restent toutefois bien au-dessus de leur moyenne de longue période.

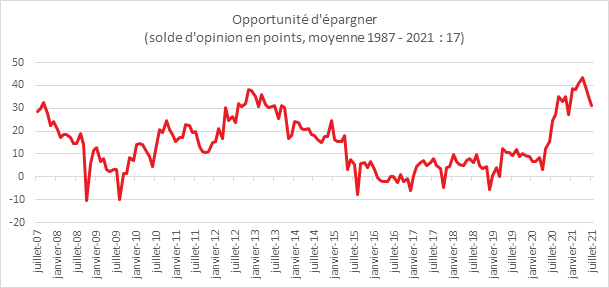

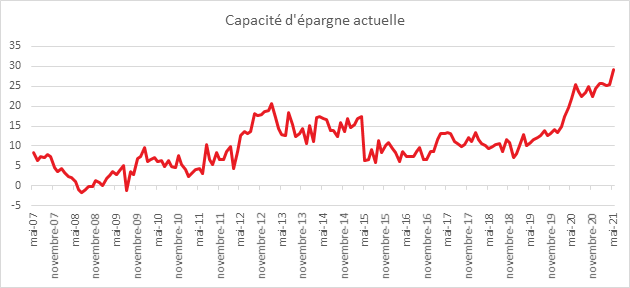

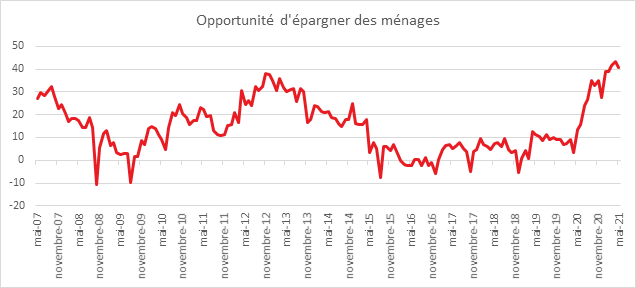

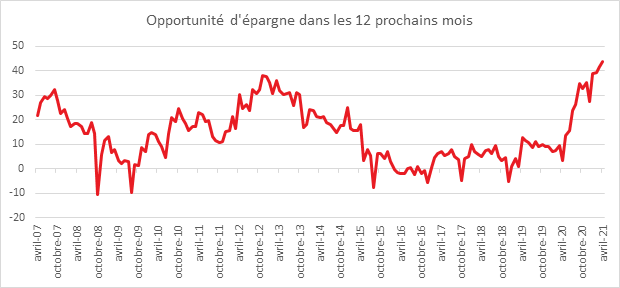

En juillet, la part des ménages estimant qu’il est opportun d’épargner baisse pour le troisième mois consécutif. Le solde correspondant perd quatre points, mais reste très au-dessus de sa moyenne. La période des vacances est toujours synonyme de dépenses et d’une moindre épargne. Le solde d’opinion des ménages relatif à leur capacité d’épargne actuelle baisse de trois points. Celui relatif à leur capacité d’épargne future perd quant à lui deux points. Ces deux soldes restent très au-dessus de leur moyenne de longue période.

Les ménages sont plus pessimistes concernant l’évolution de leur niveau de vie.En juillet, la part des ménages qui considèrent que le niveau de vie en France va s’améliorer au cours des douze prochains mois baisse nettement. Le solde correspondant perd huit points mais reste au-dessus de sa moyenne de long terme.

La part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois progresse un peu. Le solde correspondant gagne deux points mais reste très en dessous de sa moyenne de longue période.

Avec l’arrivée de la quatrième vague, Les craintes des ménages concernant l’évolution du chômage remontent un peu en juillet après une série de baisses au premier semestre. Le solde correspondant gagne trois points mais reste en dessous de sa moyenne de longue période.

L’inflation devient un sujet d’inquiétude pour les Français. En juillet, les ménages estimant que les prix ont augmenté au cours des douze derniers mois sont beaucoup plus nombreux. Le solde correspondant gagne quatorze points et passe au-dessus de sa moyenne de long terme. Les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont aussi un peu plus nombreux. Le solde correspondant gagne trois points, et se maintient au-dessus de sa moyenne de longue période

Complémentaires, à la recherche de l’équilibre

Les comptes du régime complémentaire AGIRC/ARRCO, éraient revenus, en 2019, à l’équilibre avec la mise en place de l’accord national interprofessionnel de 2015. Avec la crise sanitaire, ils sont sans surprise repassé dans le rouge avec une perte de plus de 4 milliards d’euros. Si la progression des versements des pensions s’est poursuivie, les recettes ont diminué avec le développement du chômage partiel et la réduction de l’activité. Le déficit technique a été de 4,5 milliards d’euros en 2020. Or, le régime AGIRC/ARRCO, à la différence du régime général, ne peut pas recourir à l’endettement. L’année dernière, pour apurer les pertes, il a puisé dans ses réserves qui sont passées de 65 à 61 milliards d’euros. Afin de rétablir la situation financière, les partenaires sociaux en charge de l’AGIR/ARRCO ont mené des négociations qui se sont achevées le jeudi 22 juillet dernier. Il se sont entendus sur un avenant à l’accord national interprofessionnel (ANI) de 2019 qui prévoir de sous-valoriser les pensions des complémentaires retraite du privé jusqu’à 0,5 point par rapport à l’inflation, contre 0,2 point actuellement. Cette mesure vise à réduire autant que possible les ponctions dans les réserves qui, statutairement, ne peuvent pas passer en-dessous de la barre des six mois de prestations.

Logiquement, les pensions complémentaires sont indexées sur l’inflation mais ces dernières années, plusieurs dispositifs ont réduit leur revalorisation. Compte tenu du taux prévisible de l’inflation à l’automne, entre 1,4 et 1,5 point, avec la marge de manœuvre de 0,5 point, les pensions pourraient n’être revalorisées que de 0,9 point au 1er novembre.

L’avenant prévoit par ailleurs de préserver le budget du fonds d’action sociale, qui vient en soutien des retraités les plus modestes, et de l’abonder de 13 millions supplémentaires.

Ce texte devrait être entériné par les partenaires sociaux. Il est soutenu par le Medef ainsi que la CFTC et la CFDT. En revanche, FO, la CGT et la CFE-CGC y seraient a priori, opposés. Si cette opposition ne devrait pas empêcher son adoption, sa mise en œuvre, à l’automne prochain, par le Conseil d’administration qui rassemble les partenaires sociaux sera sans nul doute complexe.

Le Coin de l’Epargne du 24 juillet 2021 : cohabitons avec le virus

La bourse reprend des couleurs

Après trois semaines consécutives de recul, le CAC 40 a regagné 1,68 %cette semaine et cela malgré une contraction de 2,54 % lundi dernier. L’indice parisien a terminé à quelques encablures de la ligne des 6600 points (6 568,82 points). Ce regain de forme a été rendu possible par la publication de bons résultats de la part de plusieurs entreprises et d’indices d’activité ainsi que par le discours très accommodant de la Présidente de la Banque centrale européenne. La baisse rapide de la fin de semaine dernière et du début de cette semaine a conduit des investisseurs à réaliser des achats provoquant un rebond.

En juillet, l’indice composite calculé par IHS Markit, qui mesure l’activité manufacturière comme celle des services, a battu un record vieux de 21 ans, à 60,6 points, en version préliminaire. La situation diffère néanmoins entre l’Allemagne où la reprise se confirme, et la France qui connaît un ralentissement en raison d’une pénurie de matériaux et de retards de livraisons. Si en fin de semaine, les investisseurs ont voulu oublier la menace du variant delta, elle reste néanmoins présente et pourrait entraîner une nouvelle rechute des marchés « actions ». Ces derniers ont par ailleurs compris que la politique monétaire dans la zone euro devrait rester ultra-accommodante, pour reprendre la tonalité du communiqué de la BCE. Cette dernière semble désormaisaccepter une inflation au-dessus de l’objectif de 2 %. Les prévisions d’inflation pour la zone euro prévoit que celle-ci restera assez faible à la sortie de la période de normalisation. Elle pourrait n’être que de 1,4 % en 2023. Les investisseurs suivront avec attention la réunion de la Réserve Fédérale prévue mercredi prochain. La question d’une réduction du montant des achats d’actifs, actuellement de 120 milliards de dollars par mois, devrait être largement débattue. Dans ce contexte, les taux d’intérêt des obligations d’Etat ont continué de baisser, le taux de l’OAT étant désormais de -0,085 %.

Malgré l’accord OPEP + prévoyant une augmentation de l’offre, le prix du baril de pétrole Brent est resté au-dessus des 70 dollars grâce à une bonne tenue de la demande. Les responsables de plusieurs compagnies aériennes américaines ont déclaré que le redémarrage de l’activité aérienne était plus soutenu que prévu.

Le tableau financier de la semaine

| Résultats 23 juillet 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 568,82 | +1,68 % | 5 551,41 |

| Dow Jones | 35 061,55 | +1,08 % | 30 409,56 |

| Nasdaq | 14 836,99 | 2,84 % | 12 870,00 |

| Dax Xetra Allemand | 15 669,29 | +0,83 % | 13 718,78 |

| Footsie | 7 027,58 | +0,28 % | 6 460,52 |

| Euro Stoxx 50 | 4 109,10 | +1,82 % | 3 552,64 |

| Nikkei 225 | 27 548,00 | -1,63 % | 27 444,17 |

| Shanghai Composite | 3 550,40 | +1,00 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,085 % | -0,066 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,417 % | -0,062 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,285 % | -0,022 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1768 | -0,35 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 802,240 | -0,61 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 73,970 | +0,83 % | 51,290 |

Le Livret A entre deux eaux

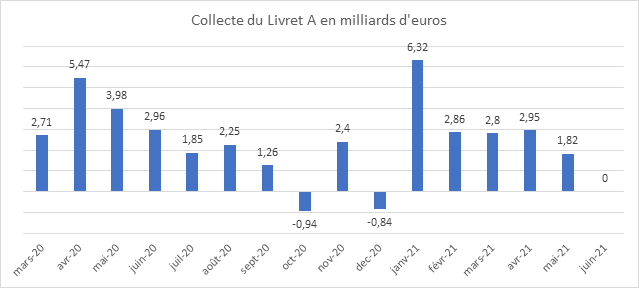

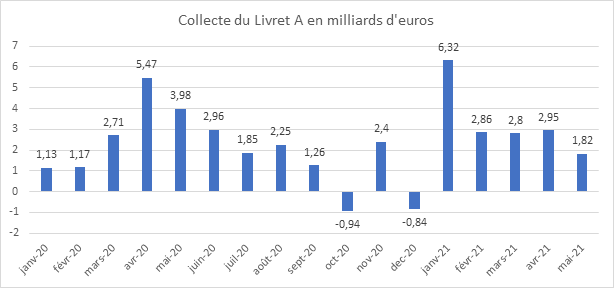

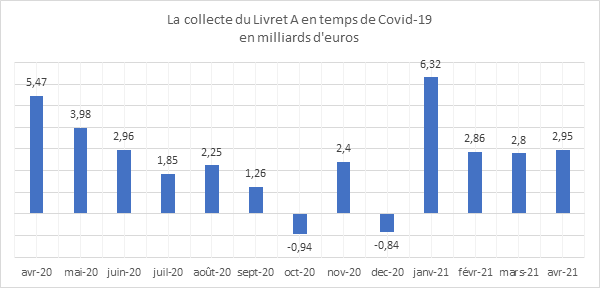

Au mois de juin, la collecte nette du Livret A a été nulle, les versements ont parfaitement équilibré les retraits. La collecte de juin est inférieure à celle du mois de mai (1,81 milliard d’euros) et à celle de juin 2020 (2,96 milliards d’euros). Le mois de juin est traditionnellement médiocre pour le Livret A avec des collectes qui sont, en moyenne, inférieures à 1 milliard d’euros lors de ces dix dernières années. Le résultat de juin 2021 tranche avec les cinq mois précédents qui avaient été marqués par les mesures sanitaires et le troisième confinement. Les Français se sont fait plaisir en investissant les restaurants, les bars et les lieux de loisirs. Ils ont retrouvé le chemin de la consommation et ont préparé leurs vacances. Malgré tout, ils n’ont pas touché à leur cagnotte Covid, preuve qu’ils demeurent prudents face à une situation sanitaire et économique hautement instable. Compte tenu du niveau historique atteint par le Livret A, un mouvement de décollecte n’aurait pas été surprenant si les conditions économiques et sanitaires s’y étaient prêtées.

Lors du premier semestre 2021, la collecte du Livret A s’est élevée à 16,74 milliards d’euros, soit légèrement moins que sur la même période de 2020 (20,41 milliards d’euros). Le premier confinement avait entraîné un afflux important sur les livrets défiscalisés.

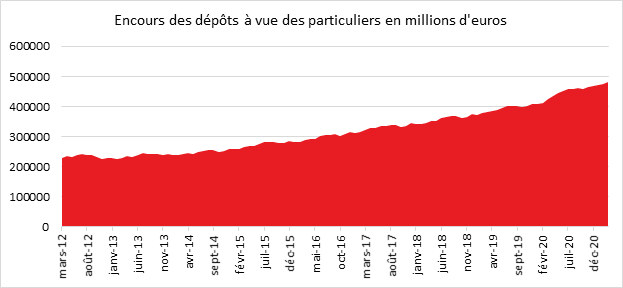

Depuis le début de la crise sanitaire (mars 2020), la collecte du Livret A a atteint 37,75 milliards d’euros faisant de ce produit le principal réceptacle de l’épargne Covid juste derrière les dépôts à vue (50 milliards d’euros).

De son côté, le Livret de Développement Durable et Solidaire (LDDS) a connu une collecte nette positive de 40 millions d’euros en juin, contre 510 millions d’euros en mai dernier et 730 millions en juin 2020. Pour le premier semestre, la collecte a été de 4,03 milliards d’euros sur ce produit.

L’encours du Livret A reste toujours à un niveau historique de 343,3 milliards d’euros quand celui du LDDS s’élève désormais à 125,8 milliards d’euros.

Si les Français devraient continuer à se faire plaisir durant la saison estivale en consommant, la recrudescence de l’épidémie devrait cependant les inciter à conserver un niveau élevé d’épargne de précaution. La collecte du Livret A devrait donc se situer autour de zéro dans les prochains mois. Les Français attendront la suite de l’histoire avant de toucher réellement à leur cassette. En cas de durcissement des mesures sanitaires, une remontée de la collecte n’est pas impossible.

Dans le passé, le second semestre est davantage axé sur les dépenses que sur l’épargne. La rentrée scolaire et les fêtes de fin d’années conduisent généralement les ménages à puiser dans leurs produits d’épargne. Il en sera certainement de même en 2021 mais les Français conserveront un regard sur l’évolution de la situation sanitaire.

Cercle de l’Épargne – données CDC

Comment lutter contre la hausse de l’immobilier ?

Aux États-Unis comme au sein de la zone euro, de plus en plus de voix s’élèvent pour souligner les dangers de l’augmentation des prix de l’immobilier. Eric Rosengren, le Président de la Réserve fédérale de Boston, et James Bullard, Président de la Réserve fédérale de Saint-Louis, ont ainsi réclamé une évolution de la politique monétaire qui évite les hausses excessives des prix des logements.

Depuis 1998, le prix des logements a été multiplié par plus de trois aux États-Unis et par plus de deux au sein de la zone euro. Sur la même période, la base monétaire a été multipliée par huit aux États-Unis et par six au sein de la zone euro. La hausse s’accélère avec la baisse des taux d’intérêts et le recours massif des banques à des rachats d’obligations. L’abondance de liquidités et les faibles taux se traduisent automatiquement par une hausse des prix et cela d’autant plus que l’offre de logements est contrainte par une réglementation de plus en plus stricte.

Jusqu’à maintenant, les banques centrales ne se préoccupent pas de l’évolution des prix de l’immobilier. Elles ont pour objectif la lutte contre l’inflation ou la déflation et, de manière plus ou moins explicite, le retour au plein emploi. Elles visent à garantir la pérennité du système financier. À ce titre, elles doivent éviter la constitution de bulles spéculatives qui pourraient se transformer en crise. Or, dans le passé, les hausses excessives des prix de l’immobilier se terminent toujours en crises financières, comme en 2008. Lors de la crise des subprimes, le taux de défaut des ménages, en raison des emprunts immobiliers, avait atteint 10 %. Ce taux était revenu à 4 % en 2019. Il remonte depuis pour atteindre 6 % en 2021. La zone euro n’a pas connu la même croissance du taux de défaut grâce à un système de financement de l’immobilier différent se caractérisant par un moindre recours aux prêts hypothécaires.

La hausse de l’immobilier génère une forte tension sociale avec des difficultés croissantes d’accès au logement pour les classes moyennes ainsi que pour les jeunes qui ne disposent pas d’apport.

Plus l’application des politiques monétaires expansionnistes perdure, plus les prix augmentent. La progression est vive en cas de remontée de la croissance qui conduit les ménages disposant d’une épargne suffisante à se positionner sur le marché de l’immobilier.

Les banques centrales ont de plus en plus de mal à s’émanciper des politiques monétaires accommodantes du fait du niveau de l’endettement des États et de la pression des gouvernements qui craignent un ralentissement de la croissance en cas de hausse des taux. Les banques centrales pourraient restreindre le crédit immobilier pour éviter un emballement des prix mais cela se retournerait dans un premier temps contre les ménages souhaitant s’endetter pour acheter un logement. Elles pourraient appeler de leurs vœux une taxation accrue des plus-values pour dissuader la hausse des prix. L’autre voie consisterait à augmenter l’offre mais cela exige du temps et entre en opposition avec la volonté de préserver le foncier.

Sortie en capital pour les petits PERP améliorée

Si avec le Plan d’Épargne Retraite créé par la loi PACTE du 22 mai 2019, les titulaires peuvent désormais sortir soit en rente ou en capital, tel n’était pas le cas avec les anciens produits d’épargne retraite individuels comme le PERP ou le Contrat Madelin.

Pour ces produits qui ne sont plus commercialisés depuis le 1er octobre 2020, l’épargne constituée est reversée sous forme de rente. Les titulaires de PERP pouvaient néanmoins demander, à la retraite, une sortie en capital pour l’acquisition de la résidence principale. Ils avaient par ailleurs la possibilité demander une sortie partielle en capital, dans la limite de 20 % de la valeur de rachat du contrat. Enfin, une sortie en capital avait été autorisée quand la rente mensuelle n’excède pas 40 ou 80 euros selon le contrat. Le ministère de l’Économie a porté ce montant, par un arrêté du 7 juin 2021, à 100 euros. Les contrats concernés par ces seuils peuvent selon le ministre atteindre jusqu’à 30 000 ou 40 000 euros. Cette mesure s’inscrit dans le prolongement de la loi PACTE, qui permet une sortie en capital des PER. Elle permet également une sortie anticipée avant la retraite dans le but de financer l’acquisition d’une résidence principale.

Le Livret A entre deux eaux

Au mois de juin, la collecte nette du Livret A a été nulle, les versements ont équilibré parfaitement les retraits. Elle est inférieure à celle du mois de mai (1,81 milliard d’euros) et de l’année dernière (2,96 milliards d’euros). Le mois de juin est traditionnellement médiocre pour le Livret A avec des collectes qui ont, en moyenne, inférieures à 1 milliard d’euros lors de ces dix dernières années. Il tranche avec les cinq mois précédents qui avaient été marqués par les mesures sanitaires et le troisième confinement. En juin, les Français se sont fait plaisir en investissant les restaurant, les bars et les lieux de loisirs. Ils ont retrouvé le chemin de la consommation et ont préparé leurs vacances. Malgré tout, ils n’ont pas touché à leur cagnotte Covid, preuve qu’ils demeurent prudents face à une situation sanitaire et économique hautement instable. Compte tenu du niveau historique atteint par le Livret A, un mouvement de décollecte n’aurait pas été surprenant si les conditions économiques et sanitaire s’y étaient prêtées ?

Lors du premier semestre 2021, la collecte du Livret A s’est élevé à 16,74 milliards d’euros, soit légèrement moins que sur la même période de 2020 (20,41 milliards d’euros). Le premier confinement avait entraîné un afflux important sur les livrets défiscalisés.

Depuis le début de la crise sanitaire (mars 202), la collecte du Livret A a atteint 37,75 milliards d’euros faisant de ce produit le principal réceptacle de l’épargne Covid juste derrière les dépôts à vue (50 milliards d’euros).

Le LDDS a connu, de son côté, en juin, une collecte nette positive de 40 millions d’euros, contre 510 millions d’euros en mai et 730 millions en juin 2020. Pour le premier semestre, la collecte a été de 4,03 milliards d’euros.

L’encours du Livret A reste toujours à un niveau historique de 343,3 milliards d’euros quand celui du LDDS s’élève désormais à 125,8 milliards d’euros

Si durant la saison estivale, les Français devraient continuer à se faire plaisir en consommant , la recrudescence de l’épidémie devrait les inciter à conserver un niveau élevé d’épargne de précaution. La collecte du Livret A devrait donc se situer autour de zéro. Ils attendront la suite de l’histoire avant de toucher réellement à leur cassette. En cas de durcissement des mesures sanitaires, une remontée de la collecte n’est pas impossible.

Plan d’Epargne Retraite : amélioration du régime fiscal pour la sortie en capital

Depuis le 6 juillet 2021, les détenteurs d’un Plan d’Epargne Retraite (PER) qui choisissent la sortie en capital bénéficient d’un délai supplémentaire pour solliciter la dispense de l’impôt forfaitaire de 12,8 % prélevé sur leurs intérêts. Jusqu’à maintenant, la demande de dispense de l’acompte sur les intérêts devait être réalisée avant le 30 novembre de l’année précédant le rachat. L’administration fiscale a décidé que désormais, la date limite pour agir court jusqu’à la réception des revenus. Cette nouvelle règle est avantageuse pour les titulaires à faible revenus de PER. Elle est la traduction d’un amendement adopté lors de la discussion du projet de loi de finances pour 2021.

En cas de sortie en capital, le titulaire d’un PER doit s’acquitter, au moment des rachats, des prélèvements obligatoires. La partie « capital » correspondant aux versements, est soumise au barème de l’impôt sur le revenu, si les versements ont fait l’objet d’une déductibilité fiscale. Les revenus des versements sont quant à eux soumis à un impôt forfaitaire de 12,8 % et aux prélèvements sociaux de 17,2 %. Le contribuable peut néanmoins opter pour l’imposition au barème de l’impôt sur le revenu qui peut, dans certains cas, être plus avantageux. C’est en particulier le cas pour les contribuables peu ou pas imposés au titre de l’impôt sur le revenu. Le prélèvement fiscal de 12,8 % est acquitté directement, au moment du rachat du contrat amenant le contribuable, assujetti à 0 % ou à 11 % au titre de l’impôt sur le revenu, à faire une avance d’impôt. Le remboursement du trop versé étant effectué l’année suivante. En effet, le contribuable ne pourra opter pour l’imposition au barème de l’impôt sur le revenu qu’au moment de la déclaration de revenus. Il ne récupèrera son acompte jusqu’à un an après sa déclaration. .

Pour bénéficier de ce dispositif, le revenu fiscal de référence du demandeur doit être inférieur à 25 000 euros pour un célibataire et à 50 000 euros pour un couple. Le contribuable doit adresser sa demande de dispense à l’établissement payeur, en y faisant figurer ses nom, prénom, adresse, la date et le lieu de signature et attestant sur l’honneur respecter les conditions de revenu fiscal de référence. Le Bulletin officiel des finances publiques met à disposition des contribuables un modèle de dispense.

Le Coin des Epargnants du 16 juillet 2021 : quand le variant delta dicte sa loi

Quand le variant delta impose sa loi

Le sujets d’inquiétude se multiplient, de la montée en puissance du variant delta aux menaces d’inflation en passant par le ralentissement de l’économie chinoise. Vendredi 16 juillet, l’indice parisien est revenu sous la barre des 6500 points et a perdu en cinq jours, 1,06 %. Il accuse ainsi une troisième semaine consécutive de repli, ce qui n’était plus arrivé depuis le mois de janvier. Les indices américains sont également en baisse sur cette semaine.

L’économie chinoise a connu une croissance plus faible que prévu au deuxième trimestre 7,9 % quand les économistes tablaient sur une augmentation de 8,5 %. Les exportations chinoises ont continué à tirer la croissance, mais la hausse des prix des matières premières a pesé sur les profits des entreprises et la consommation des ménages reste timide. Cette moindre croissance est également imputable à un effet base, l’économie chinoise avait fortement rebondi au deuxième trimestre 2020 quand le reste du monde était à l’arrêt.

Aux Etats-Unis, les résultats économiques sont en demi-teinte. Les ventes au détail ont néanmoins enregistré un rebond surprise de 0,6 % le mois dernier, quand le marché anticipait une contraction de 0,3 %, après une baisse de 1,7 % en mai. L’amélioration serait en trompe l’œil car elle est due à la hausse de 0,9 % des prix à la consommation en juin. Par ailleurs, l’augmentation de 2,3 % des ventes de vêtements et de matériel électronique pourrait encore résulter des chèques de soutien reçus en avril, En revanche, la confiance du consommateur s’est dégradée en juillet, l’indice établi par l’Université du Michigan se contractant de 4,7 points (80,8 en première estimation de juillet, contre 86,5 anticipés par le consensus formé par Bloomberg). Dans ce contexte anxiogène, les taux des obligations d’Etat sont en recul, le taux de l’OAT à 10 ans repassant même en territoire négatif.

Les cours du pétrole étaient, cette semaine, également orientés à la baisse après la publication des chiffres de stocks américains montrant un affaiblissement de la demande d’essence. La perspective d’un accord à l’Opep+ pourrait provoquer une forte augmentation de l’offre, plus de 850 000 baris jours seraient remis sur le marché.

Le tableau financier de la semaine

| Résultats 16 juillet 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 460,08 | -1,06 % | 5 551,41 |

| Dow Jones | 34 687,85 | -0,52 % | 30 409,56 |

| Nasdaq | 14 427,24 | -1,87 % | 12 870,00 |

| Dax Xetra Allemand | 15 540,31 | -0,97 % | 13 718,78 |

| Footsie | 7 008,09 | -1,60 % | 6 460,52 |

| Euro Stoxx 50 | 4 035,77 | -0,79 % | 3 552,64 |

| Nikkei 225 | 28 003,08 | +0,22 % | 27 444,17 |

| Shanghai Composite | 3 539,30 | +0,43 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,019 % | -0,072 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,355 % | -0,064 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,307 % | -0,044 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1804 | -0,60 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 815,430 | +0,17 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 73,64 | -2,57 % | 51,290 |

Le Comité de Suivi des Retraites botte en touche

Le Comité de Suivi des Retraites a rendu son 8e avis le jeudi 15 juillet dernier. Ce comité créé en 2014 est chargé d’émettre un avis annuel et public concernant le système de retraites. Il s’appuie notamment sur l’étude des indicateurs de suivi que produit le Conseil d’orientation des retraites dans le cadre de son rapport annuel et sur les évolutions et perspectives des retraites. Il établit son avis en suivant plus particulièrement les questions relatives à l’évolution des pensions, à la solidarité intergénérationnelle et à l’égalité homme/femme en veillant à garantir la pérennité du système. À la différence du Conseil d’Orientation des retraites, ce comité peut émettre des recommandations. Le Comité de Suivi des Retraites prend en compte les dernières évolutions économiques et démographiques qui sont mentionnées dans le dernier rapport du Conseil d’Orientation des Retraites (COR – rapport annuel juin 2021). Le taux de fécondité retenu pour les prochaines années a ainsi été révisé à la baisse à 1,8 et les gains d’espérance de vie devraient être, par ailleurs, moins rapides que prévu. Pour les gains de productivité, le Comité ne retient que les scénarii de 1 %, 1,1 % et 1,3 %, abandonnant celui de 1,8 % jugé trop optimiste. Concernant le ratio des dépenses de retraite par rapport au PIB, le Comité reprend l’analyse du COR de la baisse sur longue période. Après avoir atteint en 2020, du fait de la contraction du PIB, 14,7 % (contre 13,9 % en 2019), ce ratio serait amené à diminuer. En 2045, il pourrait se situer entre 11,9 et 13,5 % du PIB.

Des déficits qui restent contenus en 2020

Après avoir connu une phase de dégradation de 2002 à 2010, le solde des régimes de retraite s’améliorait progressivement au point de permettre un retour à l’équilibre. Le redressement s’est interrompu en 2020 avec la crise sanitaire. L’année dernière, les dépenses ont progressé de 1 % quand les recettes se sont contractées de 4 %. Le déficit des régimes obligatoires de retraite a été de 18 milliards d’euros (13 milliards d’euros après prise en compte d’un transfert exceptionnel). Le déficit enregistré sur l’année a représenté 0,8 % du PIB. Il devrait se réduire en 2021 pour se situer entre 0,1 et 0,3 % du PIB en 2023. Le solde resterait cependant négatif au moins jusqu’en 2030. A l’horizon 2070, en fonction des hypothèses, le solde se situerait entre -0,7 à +1,5 point de PIB. Sur les vingt-cinq prochaines années, le besoin de financement serait de -0,6 à -0,4 % du PIB.

Le niveau de vie des retraités peu touché par la crise

Le niveau de vie relatif des retraités par rapport à l’ensemble de la population qui était en baisse depuis 2014 est remonté en 2020 du fait de la baisse des revenus professionnels pour les actifs. Il est passé de 101,3 à 102,8 de 2019 à 2020. Il devrait baisser dans les prochaines années et passer en-dessous de 100 % d’ici 2030. Depuis plusieurs années, le pouvoir d’achat de la pension nette baisse pour tous les retraités et plus particulièrement pour les cadres. À la liquidation des pensions, la chute de revenus est sensible. Compte tenu des règles d’indexation, l’écart de pouvoir d’achat avec les actifs se creuse au fil du temps.

La lente marche de l’égalité homme/femme

Le Comité de Suivi souligne que le rattrapage du niveau des pensions des femmes par rapport à celui des hommes se ralentit. En 2036, l’écart sera de 35,5 % contre 40 % actuellement. En 2070, il ne sera plus que de 8 %.

Quels trajectoires pour demain et après-demain ?

Le Comité de Suivi des Retraites souligne que le déficit des régimes de retraite compte pour une faible part dans celui des administrations publiques, -0,8 point sur plus de 9 points. Il avait, à la fin de l’année 2020, préconisé le recours à l’endettement et aux réserves pour faire face aux besoins occasionnés par la crise sanitaire. Les réserves des régimes de retraite, essentiellement complémentaires, ont ainsi diminué de 3,7 % en 2020 (et de 22 % pour le Fonds de Réserve des Retraites). Concernant les déficits, le Comité note que leur affectation à la Caisse d’Amortissement de la Dette Sociale aboutit à leur cantonnement. Le maintien de cette Caisse, au moins jusqu’en 2033, aboutit à ce que les ressources qui lui sont dévolues ne pourront pas être réaffectées à d’autres usages dont la dépendance.

Le Comité dans son avis indique « qu’un système de retraite ne peut être durablement en déficit ». Il estime que dans les années 1990/2000 les pouvoirs publics ont tardé dans la mise en œuvre des réformes rendues nécessaires par le choc démographique généré par le baby-boom des Trente Glorieuses et l’allongement de l’espérance de vie. Il considère que les prestations sociales doivent être financées par des dépenses courantes. Comme le COR, le Comité mentionne que le ratio dépenses de retraite/PIB qui aurait pu atteindre 20 % sans la mise en œuvre des réformes engagées depuis 1993 pourrait, sans réaliser d’importants de nouveaux efforts, revenir à 13,5 %. Pour aller en dessous de ce taux, les efforts seraient plus lourds avec un relèvement de l’âge effectif de départ à la retraite et une baisse du niveau de vie relatif. Le Comité se refuse de conseiller telle ou telle trajectoire. Pour le recul de l’âge de liquidation des droits, il considère qu’il faudrait jouer tout à la fois sur la durée de cotisation et l’âge de la retraite à taux plein, sans nécessairement toucher à l’âge d’ouverture des droits. Le Comité souligne que toute remontée brutale de l’âge légale pourrait avoir des effets inconnus en période de reprise économique et pourrait pénaliser les actifs travaillants dans les secteurs à forte pénibilité.

Le Comité rappelle que les primes versées aux agents publics sont mal prises en compte pour le calcul des pensions de retraite. Une convergence avec le privé devrait être assurée. Il demande au gouvernement de travailler sur ce sujet mais selon « un calendrier qui puisse combiner partage de constats, concertations et expertises techniques approfondies ».

Le Comité de Suivi des Retraites se montre d’une grande prudence dans ses conclusions. Il semble considérer qu’au vu de la situation, la réforme des retraites n’est pas d’une impérieuse nécessité. Sur l’âge de départ à la retraite, il temporise et semble plus disposé à des aménagements qu’à une remontée brutale de l’âge de départ à la retraite.

Le Coin des Epargnants du 10 juillet 2021

Entre reprise de l’épidémie et de la croissance

Dans de nombreux pays occidentaux, le virus fait de la résistance voire repart à l’attaque. Une quatrième vague s’annonce avec un doute sur sa dureté. Les laboratoires Pfizer et BioNTech préconisent même une troisième dose pour leur vaccin afin de maintenir un haut niveau de protection de la population vaccinée. Cette reprises épidémique a entraîné les indices « actions » à la baisse jeudi, ces derniers rebondissant vendredi grâce à des indicateurs économiques qui restent bien orientés en ce début de période estivale. La Banque de France a revu à la hausse ses prévisions de croissance pour le deuxième trimestre, 1 % au lieu de 0,5 %. Si les défaillances d’entreprises ont progressé de 14,2 % au deuxième trimestre par rapport à l’année dernière où elles avaient atteint un point bas, elles demeurent inférieures à leur niveau de 2019 en raison d’une prolongation des aides.

Le retour du virus sur le devant de la scène a entraîné un recul des taux d’intérêts car il signifie potentiellement une moindre croissance et une moindre inflation.

De la FED à la BCE, la politique monétaire, toujours au cœur des débats

Les divisions au sein de la FED, la Banque centrale américaine, alimentent les débats dans les salles de marché. Les membres du comité monétaire et financier de la Banque centrale américaine ont été surpris par la vitesse et l’ampleur de la poussée inflationniste mais ils sont divisés concernant son analyse. Ils estiment que l’inflation est la conséquence des goulets d’étranglement et de la désorganisation des chaînes de valeur. Elle aurait été favorisée par la demande qui a été soutenue par le plan de Joe Biden. Certains membres estiment que l’augmentation des prix durera jusqu’en 2022 quand d’autres pensent que l’inflation moyenne sur ces derniers mois reste inférieure à 2 % et qu’elle devrait rapidement revenir à son niveau de longue tendance. La majorité des membres considère qu’il est trop tôt pour établir un diagnostic sérieux sur l’évolution des prix compte tenu des incertitudes qui pèsent sur le marché de l’emploi. L’absence de consensus au sein du comité monétaire concerne également la politique de rachat d’actifs. Plusieurs participants ont mentionné qu’ils s’attendaient à ce que les conditions pour commencer à réduire le rythme des achats d’actifs soient réunies un peu plus tôt que ce qui était prévu lors des réunions précédentes, à la lumière des dernières données économique, mais certains souhaitent attendre la publication de nouveaux indicateurs au cours des prochains mois avant d’arriver à une conclusion.

Si au sein de la FED, l’attentisme est de mise, la Banque Centrale Européenne a décidé dans le cadre de sa revue de détail de modifier sa cible d’inflation. Désormais, le « bon » niveau d’inflation permettant à la BCE d’assurer la stabilité des prix qui constitue le cœur de sa mission, reste fixé à 2 % sur le moyen terme. L’institution a ainsi abandonné la nuance « proche de, mais inférieure à 2 % ». La BCE a opté pour une approche plus restreinte que la FED pour ne pas effrayer les partisans d’une politique monétaire traditionnelle. Le Conseil des gouverneurs considère que le meilleur moyen de maintenir la stabilité des prix est de viser une cible d’inflation de 2 % à moyen terme. « Cet objectif est symétrique, ce qui signifie que les écarts négatifs et positifs de l’inflation par rapport à l’objectif sont tout aussi indésirables », souligne la BCE dans son communiqué. Ce qui veut dire qu’une action particulièrement énergique ou persistante de la politique monétaire peut être nécessaire pour éviter que l’inflation ne s’installe durablement en dessous de la cible. « Cela peut également impliquer une période transitoire pendant laquelle l’inflation est modérément supérieure à la cible », confirme la banque centrale.

La BCE a, par ailleurs, annoncé que le coût du prix du logement sera mieux pris en compte dans le calcul de l’inflation. Une modification analysée comme une concession faite aux faucons pour qu’ils acceptent l’idée d’une cible d’inflation symétrique. La banque centrale s’est également engagée à mettre en œuvre un plan d’action pour lutter contre le changement climatique « qui a de profondes implications pour la stabilité des prix ». Parmi ces mesures, figure une plus grande sélectivité des obligations acquises dans le cadre de ses programmes d’achat de dette d’entreprises. Il est ainsi précisé qu’« à l’avenir, la BCE adaptera le cadre guidant la répartition des achats d’obligations d’entreprises afin d’y intégrer des critères liés au changement climatique, conformément à son mandat. Il s’agira notamment de l’alignement des émetteurs sur, au minimum, la législation de l’Union européenne mettant en œuvre l’accord de Paris, par le biais de paramètres liés au changement climatique ou d’engagements des émetteurs en faveur de tels objectifs ».

Le tableau financier de la semaine

| Résultats 9 juillet 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 529,42 | -0,36 % | 5 551,41 |

| Dow Jones | 34 870,16 | +0,24 % | 30 409,56 |

| Nasdaq | 14 701,92 | +0,43 % | 12 870,00 |

| Dax Xetra Allemand | 15 687,93 | +0,24 % | 13 718,78 |

| Footsie | 7 121,88 | -0,02 % | 6 460,52 |

| Euro Stoxx 50 | 4 068,09 | -0,40 % | 3 552,64 |

| Nikkei 225 | 27 940,42 | -2,93 % | 27 444,17 |

| Shanghai Composite | 3 524.82 | +0,18 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,053 % | -0,039 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,291 % | -0,056 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,351 % | -0,091 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1868 | +0,02 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 810,120 | +1,13 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 75,460 | -1,15 % | 51,290 |

Coup de jeune chez les actionnaires

Plus de 400 000 nouveaux actionnaires en 2020 ont été décomptés. L’année 2021 voit également l’arrivée de nouveaux actionnaires. Selon l’Autorité des Marchés Financiers, de début janvier à la fin mars 2021, quelque 772 000 particuliers ont acheté ou vendu des actions, un nombre en hausse par rapport au quatrième trimestre 2020 et se situant au plus haut niveau depuis un an. Plus de 600.000 investisseurs particuliers ont ainsi réalisé au moins un achat d’actions lors des trois premiers mois de l’année, près du double des niveaux observés en 2019 (hors quatrième trimestre). Le nombre de nouveaux investisseurs, n’ayant jamais passé d’ordre de Bourse jusqu’ici ou inactifs depuis janvier 2018, s’est élevé à 70 000, en progression par rapport aux deux trimestres précédents. L’AMF souligne la montée en puissance des jeunes actionnaires attirés par la bonne tenue des marchés actions et qui gèrent leur portefeuille en ligne. Un renouvellement s’opère assez rapidement. La part des moins de 35 ans parmi les détenteurs d’actions en direct serait passée de 10,7 % à 18,1 % entre mars 2019 et mars 2021, selon une enquête Kantar publiée par l’Autorité des marchés financiers (AMF) le 6 juillet. En deux ans, le taux de détention aurait ainsi quasi doublé pour cette classe d’âge, passant de 2,3 % à 4,4 %.

Les moins de 25 ans auraient un taux de détention supérieur à celui relevé chez les 25-34 ans, 4,7 % contre 4 %.

L’enquête souligne que la détention d’unités de compte au sein de l’assurance-vie, supports sans garantie du capital progresse. Le taux de détention déclaré est passé de 10 % en 2016 à 12,4 % en mars 2020 et 13,3 % en mars 2021.

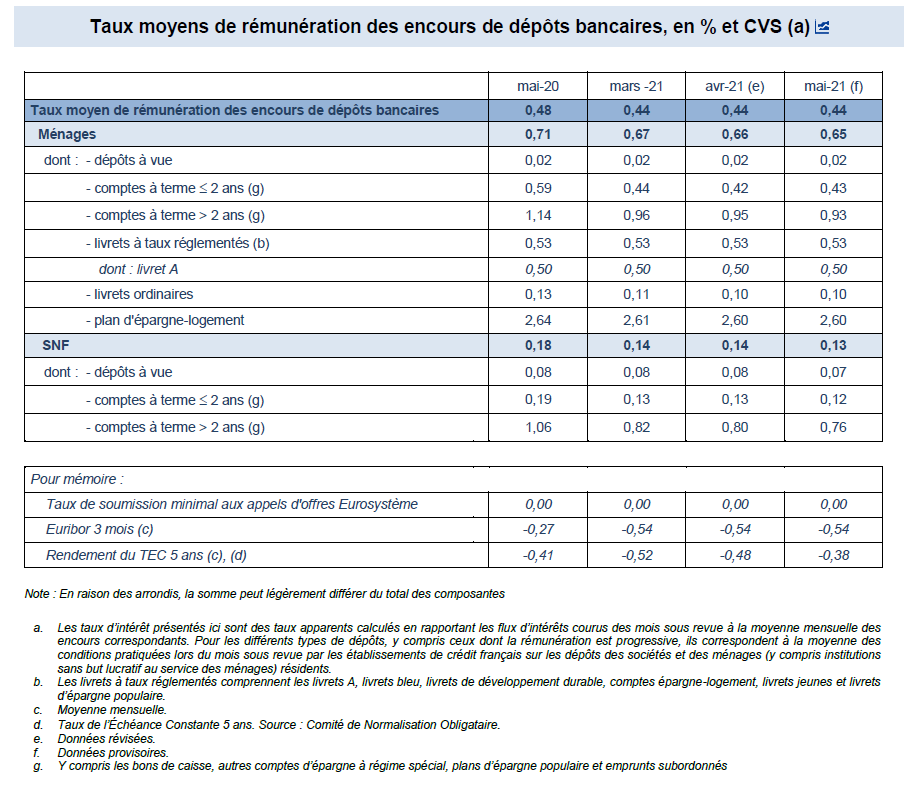

La rémunération des livrets bancaires, toujours au point mort

Le taux des livrets fiscalisés était au mois de mai, selon la Banque de France, à 0,10 %, ce qui constitue toujours un niveau historiquement bas.

Le Coin de l’Epargne du 3 juillet 2021, entre attentisme et optimisme

Quand Paris fait la course en tête

Une fois n’est pas coutume, l’indice parisien a enregistré la meilleure performance parmi les grands indices « action ». Le CAC 40 a, en effet, gagné plus de 17 % en six mois et a franchi aisément la barre des 6000 points pour terminer le 30 juin à 6507 points. Durant ce premier semestre, l’indice parisien a effacé les pertes du printemps dernier et s’est rapproché de son record absolu datant du 4 septembre 2000 à 6 944,77 points. La progression de l’indice phare parisien est supérieure à celles de l’Eurostoxx (+14,4 %), du Daxx allemand (+13,21 %), du Dow Jones (+12,73 %) ou du Nasdaq (+12,54 %).

Depuis deux mois, la progression s’est ralentie, les effets du rebond ayant été largement anticipés. Les menaces de retour de l’inflation ainsi que la crainte d’une nouvelle vague de covid-19 à l’automne ont également pesé sur la progression des cours.

Le premier semestre aura été marqué par la hausse du cours du pétrole, plus de 45 % pour le baril de Brent. Une légère remontée des taux aura été également constatée, le taux de l’OAT français repassant au-dessus de 0 % pour la première fois depuis le début de l’année 2020.

L’emploi américain laisse de marbre les marchés

Les indices « actions » sont restés stoïques face aux résultats meilleurs que prévu de l’emploi américain et à la hausse conforme aux attentes du salaire horaire. Les créations de postes dans le secteur non agricole ont atteint 850 000 en juin, selon le Bureau of Labor Statistics, quand le consensus formé par Bloomberg en attendait 720 000, après 583 000 en mai (révisé de 559 000). Le taux de chômage a cependant augmenté de 0,1 point à 5,9 %, contre un repli à 5,6 % escompté. Le salaire horaire moyen s’est, comme prévu, apprécié de 3,6 % sur un an, contre 2 % en mai. Les Etats-Unis comptaient 9,3 millions de chômeurs le mois dernier, nettement moins que lors du pic d’avril 2020, mais largement plus que les 5,7 millions recensés juste avant l’émergence de la pandémie de coronavirus, en février 2020, lorsque le taux de chômage était à 3,5%, soit un plus bas de plus de 50 ans. L’augmentation des salaires suit une trajectoire conforme aux attentes, donnant à la Réserve fédérale du temps afin d’apprécier la nécessité de réduire le montant de ses achats d’actifs, puis d’augmenter ses taux d’intérêt. Le mois dernier, elle avait relevé ses prévisions de croissance et d’inflation pour 2021, ce qui l’a amenée dans le même temps à avancer d’un an, soit à 2023, l’horizon estimé pour sa première hausse des taux.

Les investisseurs n’ont pas surréagi aux résultats américains, les banques centrales ayant répondu, ces derniers jours, à leurs attentes sur la poursuite des politiques monétaires accommodantes. Les menaces de résurgence de l’épidémie cet été ou à l’automne commencent à peser sur l’évolution des cours. La prudence est à nouveau de mise, d’où de faibles variations cette semaine.

Le tableau financier de la semaine

| Résultats 2 juillet 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 552,86 | -1,06 % | 5 551,41 |

| Dow Jones | 34 786,35 | +1,02 % | 30 409,56 |

| Nasdaq | 14 639,33 | +1,94 % | 12 870,00 |

| Dax Xetra Allemand | 15 650,09 | +0,27 % | 13 718,78 |

| Footsie | 7 123,27 | +0,60 % | 6 460,52 |

| Euro Stoxx 50 | 4 084,31 | -0,88 % | 3 552,64 |

| Nikkei 225 | 28 783,28 | -0,97 % | 27 444,17 |

| Shanghai Composite | 3 525,88 | -0,52 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,092 % | -0,104 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,235 % | -0,079 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,442 % | -0,087 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1840 | -0,75 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 781,726 | +0,21 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 75,920 | -0,11 % | 51,290 |

L’assurance vie, une sortie en douceur du troisième confinement

L’assurance vie achève le troisième confinement avec une collecte positive de 1,2 milliards d’euros, la cinquième positive. Elle est malgré tout plus faible que celles du mois d’avril et du mois de mars (1,5 milliard d’euros). Sur les cinq premiers mois de l’année, la collecte nette cumulée a atteint 7,6 milliards d’euros, soit un niveau proche de celui constaté avant la crise sanitaire.

Le mois de mai a été marqué par le déconfinement qui s’est traduit par une forte progression des dépenses de consommation. Les achats et les sorties plaisirs ont repris leurs droits. Les ménages avec le recul de l’épidémie ont programmé leurs vacances d’été, sources de dépenses. L’épargne longue en a un peu pâti avec une collecte brute en retrait à 11,4 milliards d’euros, contre plus de 13 milliards en avril ainsi qu’en mars. Les Français n’ont pas encore décidé de l’affectation de leur cagnotte Covid qui dépasse les 100 milliards d’euros. Ils attendent l’évolution de la crise sanitaire avant d’effectuer des arbitrages. Si la collecte brute a été relativement faible, les rachats l’ont été également. Ils sont passés de 11,6 à 10,1 milliards d’euros. En mai, la bonne tenue des marchés « actions » a favorisé la collecte en unités de compte qui a représenté 40 % de la collecte globale.

L’encours de l’assurance a atteint 1827 milliards d’euros à la fin mai, en hausse de 4,6 % sur un an. Cette progression s’explique notamment par la bonne tenue des marchés.

Au mois de mai, 117 000 personnes ont souscrit un Plan d’Epargne Retraite avec, à la clef, un milliard d’euros de versements. Depuis le 1er octobre 2019, 1,7 million de PER ont été souscrits.

Santé financière de la France, des inquiétudes sous contrôle ?

Dans son rapport sur l’évaluation des risques du système financier français, la Banque de France est relativement confiante, sous réserve que les variants à la rentrée de septembre ne dictent par leur loi. Elle souligne néanmoins que la France évolue dans un contexte à fortes vulnérabilités. Le pays n’est pas à l’abri d’une rechute qui serait grave. Elle estime que la poursuite du programme de vaccination et la maîtrise de la situation sanitaire devraient permettre à l’économie de renouer avec la croissance. Il en résulterait une amélioration de la situation financière des entreprises leur permettant de rembourser leurs prêts de précaution.

La Banque de France note que l’État s’est fortement endetté et continue de le faire à un rythme plus rapide que celui constaté chez ses partenaires européens. La faiblesse des taux d’intérêts rend la situation soutenable. La progression rapide des dépenses publiques peut constituer un élément d’inquiétude, la période électorale à venir ne conduisant pas à la mesure. La banque centrale souligne également que les ménages recourent de manière importante au crédit pour acheter de l’immobilier. Elle juge que le risque est néanmoins limité car les ménages recourent à des prêts à taux fixes.

La Banque de France suit avec attention les « valorisations élevées des prix des actifs financiers, qui augmentent la probabilité d’une correction désordonnée », et la persistance des taux faibles qui pèsent sur la rentabilité des banques et la gestion par les assureurs de leurs engagements. Elle admet que ces points d’inquiétude sont moins prégnants en raison du maintien des rachats d’obligations par la Banque centrale européenne. Pour la première fois, la Banque de France souligne le danger de l’exposition de la finance au risque climatique.

La Banque de France trace un tableau plutôt rassurant de la situation financière du pays même si elle soulève plusieurs points de vigilance.

Un semestre d’anthologie pour le CAC 40

L’indice parisien a, une fois n’est pas coutume, enregistré, parmi les grands indices « action », la meilleure performance. Le CAC 40 a, en effet, gagné plus de 17 % en six mois et a franchi aisément la barre des 6000 points pour terminer le 30 juin à 6507 points. Durant ce premier semestre, l’indice parisien a effacé les pertes du printemps dernier et s’est rapproché de son record absolu datant du 4 septembre 2000 à 6 944,77 points. La progression de l’indice phare parisien est supérieure à celles de l’Eurostoxx (+14,4 %), du Daxx allemand (+13,21 %), du Dow Jones (+12,73 %) ou du Nasdaq (+12,54 %).

Depuis deux mois la progression s’est ralentie, les effets du rebond ayant été largement anticipés. Les menaces de retour de l’inflation ainsi que la crainte d’une nouvelle vague de covid-19 à l’automne ont également pesé sur la progression des cours.

Les ménages sur le chemin de la confiance

Avec le déconfinement, la réouverture des restaurants et des bars, les Français retrouvent le moral. En juin, la confiance des ménages dans la situation économique augmente. L’indicateur de l’INSE gagne quatre points et à 102 repasse au-dessus de sa moyenne de longue période (100), pour la première fois depuis le début de la crise sanitaire.

En juin, la proportion de ménages estimant qu’il est opportun de faire des achats importants augmente nettement : le solde correspondant gagne dix points et atteint son plus haut niveau depuis février 2018. Cette appétence pour la consommation s’explique par une confiance accrue dans l’avenir. Le solde d’opinion des ménages relatif à leur situation financière future gagne six points, et s’établit à son plus haut niveau depuis juin 2007. Le solde d’opinion relatif à leur situation financière personnelle passée gagne quant à lui deux points. Les deux soldes se situent largement au-dessus de leur moyenne de longue période. En juin, la part des ménages qui considèrent que le niveau de vie en France va s’améliorer au cours des douze prochains mois augmente nettement. Le solde correspondant gagne huit points et dépasse sa moyenne, à son plus haut niveau depuis décembre 2017. La part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois augmente aussi. Le solde correspondant gagne trois points mais reste très en dessous de sa moyenne de longue période.

Une propension plus importante à consommer conduit à un recul de l’épargne. Ainsi, en juin, le solde d’opinion des ménages relatif à leur capacité d’épargne actuelle baisse d’un point mais reste très au-dessus de sa moyenne. Du fait de l’amélioration de leur situation financière attendue, le solde relatif à leur capacité d’épargne future augmente de deux points, atteignant un nouveau pic historique. Fort logiquement, la part des ménages estimant qu’il est opportun d’épargner baisse. Le solde correspondant perd quatre points, restant néanmoins très au-dessus de sa moyenne.

Les craintes des ménages concernant l’évolution du chômage baissent nettement en juin. Le solde correspondant perd dix-neuf points et passe en dessous de sa moyenne de longue période, à son plus bas niveau depuis le début de la crise sanitaire.

En juin, les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont un peu moins nombreux qu’en mai. Le solde correspondant perd deux points, et se maintient au-dessus de sa moyenne de longue période.En revanche, les ménages estimant que les prix ont augmenté au cours des douze derniers mois sont un peu plus nombreux. Le solde correspondant gagne cinq points mais demeure en-dessous de sa moyenne.

Le Coin des Epargnants : inflation ou pas inflation, that’s the question

Inflation, « Anne, ma sœur Anne, ne vois-tu rien venir ? »

Aux Etats-Unis, l’indice des dépenses de consommation personnelle des ménages, également appelé déflateur PCE, qui est l’indicateur privilégié de la Réserve fédérale américaine (Fed), est ressorti, en mai, conforme aux attentes des économistes, progressant de 3,9 % sur un an. Hors éléments volatils comme l’alimentation et l’énergie, il s’est élevé à 3,4 %, soit le rythme le plus rapide depuis le début des années 90. La statistique étant en ligne avec les attentes, elle n’a pas suscité de réaction particulière sur le marché obligataire, Le rendement de l’emprunt américain à 10 ans restant en-atout de 1,5 %.

Le prix du pétrole poursuit sa hausse. Le baril de Brent a dépassé cette semaine 75 dollars. En un an, il a augmenté de 89 %. Les répercussions pour les consommateurs commencent à poindre. Le 1er juillet, le tarif réglementé du gaz augmentera de 10 % en France. Le cours du pétrole est porté par une forte demande et par l’élection du Président iranien, Ebrahim Raïss, qui appartient au clan des conservateurs. Son arrivée à la présidence ne devrait pas faciliter la conclusion d’un accord avec les Etats-Unis ni le retour de l’Iran sur le marché pétrolier.

Sur le marché actions, les indices S&P500 et Nasdaq Composite poursuivent leur ascension sur des pics historiques. Le Dow Jones a gagné plus de 3,5 % en une semaine et le Nasdaq, plus de 2 %. Ils ont été dopés par l’accord du groupe bipartisan du Congrès sur le projet d’investissement de Joe Biden dans les infrastructures de 1 200 milliards de dollars. Le Président des États-Unis a dû faire des concessions, notamment sur son projet de relèvement des impôts des entreprises et des Américains les plus riches pour parvenir à un compromis qui a abouti à une réduction de l’ampleur du plan qui initialement devait porter sur 2 300 milliards de dollars.

Le marché américain a été également porté par le succès des banques américaines aux stress tests de la Réserve fédérale. Les 23 principales banques, dont les « Big Six » (Bank of America, Citigroup, Goldman Sachs, Morgan Stanley, JPMorgan Chase et Wells Fargo) ont résisté aux scénarios de crise élaborés par la Fed. Ces simulations portent notamment sur un crash des marchés américains, une forte baisse du PIB et un bouleversement du secteur de l’immobilier commercial. Selon les résultats de ces tests, les banques pourraient résister à des pertes de près de 500 milliards de dollars tout en respectant les exigences capitalistiques et prudentielles. Ce succès ouvre la voie à une reprise du versement des dividendes et des programmes de rachats d’actions.

Le tableau financier de la semaine

| Résultats 25 juin 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 622,87 | +0,82 % | 5 551,41 |

| Dow Jones | 34 434,96 | +3,44 % | 30 409,56 |

| Nasdaq | 14 362,28 | +2,37 % | 12 870,00 |

| Dax Xetra Allemand | 15 607,97 | +1,04 % | 13 718,78 |

| Footsie | 7 136,07 | +1,69 % | 6 460,52 |

| Euro Stoxx 50 | 4 120,66 | +0,91 % | 3 552,64 |

| Nikkei 225 | 29 066,18 | +0,35 % | 27 444,17 |

| Shanghai Composite | 3 607,56 | +1,18 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,196 % | +0,033 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,156 % | +0,046 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,529 % | +0,072 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1934 | +0,55 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 777,010 | +0,33 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 76,070 | +3,54 % | 51,290 |

Livret A : résultats du mois de mai 2021 : la star ne faiblit pas

Le Livret A demeure la valeur refuge des périodes de confinement. Pour le cinquième mois consécutif et sans surprise, le produit d’épargne le plus diffusé en France, engrange une collecte positive de 1,81 milliard d’euros. Cette collecte est néanmoins inférieure à celle d’avril (2,95 milliards d’euros) et à celle de mars (2,80 milliards d’euros). L’année dernière, dans le contexte plus anxiogène du premier confinement, le Livret A avait enregistré une collecte de 3,98 milliards d’euros. Depuis le mois de janvier 2021, le Livret A connu un flux positif de 16,74 milliards d’euros, soit un peu moins que sur la même période en 2020 (17,45 milliards d’euros). Au mois de mai 2021, l’encours du Livret A bat malgré tout un nouveau record à 343,3 milliards d’euros.

Avec ses jours fériés et ses longs week-end, le mois de mai n’est pas traditionnellement porteur pour le Livret A. Hors période de crise sanitaire, la collecte moyenne se situait en dessous d’un milliard d’euros. En mai, le Livret A a connu deux décollectes sur ces dix dernières années (2014 et 2015). En 2021, la situation atypique que nos connaissons depuis plus d’un an a prévalu. Si le mois de mai 2021 a été marqué par la fin progressive du confinement, les commerces dits non-essentiels ainsi que les bars et restaurants en terrasse ayant pu rouvrir à compter du 19 mai, les ménages ont continué à épargner contraint et forcé faute de pouvoir consommer à leur guise. La consommation est orientée à la baisse depuis le mois de mars même si la chute est de confinement en confinement moins importante. L’épargne contrainte et forcée a sans nul doute reculé à compter du mois de mai. Il faudra attendre les résultats du mois de juin pour apprécier l’évolution de la consommation et de l’épargne. Au regard de la progression des dépenses de loisirs à partir de la fin mai, il apparait clairement que les Français souhaitent se faire plaisir en partant en week-end ou en sortant en-dehors de leur domicile.

Avec la réouverture des bars et des restaurants ainsi qu’avec les vacances estivales, le Livret A devrait enregistrer dans les prochains un reflux assez logique après une première partie de l’année exceptionnelle. Les Français ne videront pas d’un coup leur cagnotte covid. le taux d’épargne devrait se replier progressivement. Compte tenu des incertitudes qui demeurent tant sur le plan sanitaire qu’économique, le stock d’épargne de précaution devrait être maintenu à un niveau élevé pour de long mois. Le Livret A aura bénéficié de forts flux de collectes lors du premier et du troisième confinement avec respectivement 12 milliards d’euros et 7 milliards d’euros). Le deuxième n’a pas donné lieu à un mouvement de collecte aussi important en raison de la proximité des fêtes de Noël.

Le Coin des Epargnants du 19 juin 2021

Faut-il en rire ou en pleurer ?

L’inflation reste le fil rouge des marchés depuis plusieurs mois. Cette semaine, il a suffi qu’un membre votant de la Réserve Fédérale, James Bullard, déclare que cette dernière pourrait relever ses taux à la fin de l’année 2022 pour créer une petite onde de choc. Il a mentionné que « la pandémie touche à sa fin, il est donc naturel de trouver comment réduire les mesures d’urgence ». En soi, cette sortie n’est en rien étonnante et la réaction des marchés est restée mesurée. Les indices « actions » ont été orientés à la baisse vendredi. Sur la semaine, le CAC cède moins de 0,5 % ; en revanche le Dow Jones a été plus affecté avec un recul de plus de près de 3,5 %.

L’euro acontinué de se déprécier par rapport au dollar, atteignant un plus bas depuis début avril. Le durcissement de la position de la FED conforte l’idée des investisseurs de privilégier les placements en dollars d’autant que la croissance est plus vive aux Etats-Unis qu’en Europe. La hausse du dollar s’est accompagnée d’une baisse de l’or, l’once ne valant plus que 1775 dollars en baisse de 5 % sur la semaine. Les menaces inflationnistes ne favorisent pas le métal précieux, les investisseurs préférant des valeurs en dollars pour s’en protéger.

La position de la FED n’est pas en soi irrationnelle. Il est rassurant que les banques centrales mettent un terme à leur politique monétaire qualifiée, il y a encore peu, de non conventionnelles. Cette déclaration aurait été dictée par la publication du taux d’inflation qui a atteint 5 % aux Etats-Unis au mois de mai. Cette hausse des prix est avant la conséquence des mesures de soutien à la consommation décidées par Joe Biden qui s’est traduit par l’envoi de chèques aux ménages. Cette opération n’ayant pas vocation à se reproduire, la demande devrait se lisser dans les prochaines semaines. Actuellement, il y a beaucoup d’émotionnel dans tous les domaines. Les peurs, se succèdent les unes aux autres : l’inflation après la déflation, la surchauffe après la récession, les pénuries de main d’œuvre après le chômage de masse. Les annonces de James Bullard n’ont pas eu d’effets sur les taux qui sont restés très calmes cette semaine. Avec la remontée de la demande, le pétrole continue de progresser. Le baril de Brent s’est échangé, cette semaine, à plus de 73 dollars.

Le tableau financier de la semaine

| Résultats 18 juin 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6,569.16 | -0,48 % | 5 551,41 |

| Dow Jones | 33 290,08 | -3,45 % | 30 409,56 |

| Nasdaq | 14 046,50 | -0,16 % | 12 870,00 |

| Dax Xetra Allemand | 15 448,04 | -1,56 % | 13 718,78 |

| Footsie | 7 017,47 | -1,63 % | 6 460,52 |

| Euro Stoxx 50 | 4 083,37 | -1,05 % | 3 552,64 |

| Nikkei 225 | 28 964,08 | +0,05 % | 27 444,17 |

| Shanghai Composite | 3 525,10 | -1,80 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,163 % | +0,70 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,202 % | +0,75 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,457 % | -0,002 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1879 | -1,83 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 775,798 | -5,39 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 73,520 | +1,31 % | 51,290 |

La réforme de la retraite vue par la Cour des Comptes

Dans le cadre de son rapport sur la stratégie de finances publiques pour la sortie de crise, la Cour des Comptes a consacré un chapitre à la retraite. En introduction, les rapporteurs ont souligné que les Français avaient consenti depuis 1993 à de nombreux efforts en matière de retraite. Ils soulignent l’importance des mesures concernant la désindexation des pensions et des salaires reportés aux comptes de carrière ainsi que la modification du calcul du salaire de référence. Ce dernier est désormais calculé sur les 25 meilleures années et non plus sur les 10 meilleures années. Ils mentionnent le passage de la durée d’assurance de 37 ans et demi à 43 ans et le recul progressif de l’âge légal de départ à la retraite de 60 à 62 ans et de l’âge d’annulation de la décote en cas de non-respect de la durée d’assurance de 65 à 67 ans. Ils rappellent le processus d’harmonisation engagé depuis une vingtaine d’années concernant les régimes de base, les régimes spéciaux et ceux de la fonction publique. Les rapporteurs mentionnent également les mesures prises par les partenaires sociaux pour maintenir à l’équilibre les régimes complémentaires. Selon la Cour, l’ensemble des réformes des retraites de base et complémentaires ont entraîné une forte réduction des dépenses par rapport à leur évolution tendancielle. En 2030, les retraites représenteraient un peu moins de 14 % du PIB, soit un niveau comparable à celui d’avant crise, contre 20 % si les réformes n’étaient pas intervenues. Elle observe néanmoins que le système de retraite est appelé à rester durablement en déficit, reprenant les conclusions du Conseil d’Orientation des Retraites mais en les interprétant de manière plus pessimistes. La Cour des Comptes appelle de ses vœux de nouvelles adaptations possibles pour maîtriser l’évolution des dépenses. L’évolution de la démographie française l’inquiète tout particulièrement. Le nombre d’actifs rapporté à celui des retraités pour le régime général des salariés du secteur privé est passé de 4,5 en 1965 à 1,8 en 1992, puis à 1,4 en 2019. Cette dernière baisse, de près d’un quart, traduit l’arrivée à l’âge de la retraite des générations du baby-boom nées à partir de 1945. Compte tenu de la démographie encore plus défavorable de la plupart des autres régimes de retraite (fonctionnaires de l’État, régimes agricoles, régimes spéciaux), ce ratio n’est plus que de 1,1 en moyenne pour l’ensemble des régimes de retraite. Cela signifie qu’en moyenne, chaque actif finance la pension d’un retraité. La Cour des Comptes souligne que le niveau de vie moyen des ménages de plus de 65 ans dépasse celui de l’ensemble de la population (de 2,9% en 2018). Cet écart atteint 9,1 % en prenant en compte le fait que les retraités sont plus souvent propriétaires de leur logement. Elle retient des données un peu plus favorables que celles du COR et note que cette situation constitue une particularité française. Elle s’interroge sur l’équilibre des charges entre les différentes générations d’autant plus que l’endettement augmente rapidement. Elle pointe une autre particularité française, le départ précoce à la retraite. Si l’âge effectif de départ à la retraite s’est accru de deux ans à la suite de la réforme de 2010, il reste très inférieur à celui de nos partenaires européens, conduisant à des durées de versement pouvant atteindre en moyenne près de 27 ans pour les femmes et 23 ans pour les hommes, contre 22 ans et 19 ans en Allemagne ou 21 ans et 18 ans en Suède. Si le taux d’emploi des seniors en France a progressé, entre 2003 et 2019, de 54,4 % à 72,7 % pour les 55-59 ans et de 13,4 % à 32,5 % pour les 60-64 ans, il reste notablement inférieur à celui de la plupart de nos partenaires.

La Cour juge nécessaire l’adoption de nouvelles mesures d’adaptation pouvant avoir des effets distincts sur les actifs et les retraités actuels et futurs, en fonction de leur situation professionnelle, du profil de leur carrière et de leur patrimoine. Elle n’exclut pas une nouvelle modification des règles de calcul ou d’indexation des retraites mais celles-ci devraient « tenir compte des fortes disparités de situation qui traversent la population des retraités, au-delà du constat d’une situation financière en moyenne plus favorable que celle des actifs ». La Cour des Comptes ne semble pas hostile à l’idée d’un relèvement de l’âge de la retraite mais celui-ci devrait s’accompagner d’actions impliquant les partenaires sociaux et les entreprises elles-mêmes, visant à favoriser le maintien dans l’emploi de salariés. Elle rappelle qu’ en 2018, seuls 63 % des nouveaux retraités et 52 % des nouvelles retraitées avaient une activité professionnelle au moment de leur départ en retraite ; les autres percevaient d’autres revenus de remplacement (allocation chômage, pension d’invalidité ou revenu de remplacement) ou étaient sans revenus connus.

La Cour conclut de manière prudente qu’une « reprise de la réforme du système des retraites ou un ajustement des paramètres d’ouverture des droits ou de calcul de la pension nécessiteraient une expertise renforcée pour en faire partager les enjeux, une concertation approfondie pour en faire comprendre les objectifs, et un calendrier de mise en œuvre suffisamment étalé pour en faciliter l’acceptation et permettre les adaptations nécessaires dans les entreprises ». Si elle considère que la France ne pourra pas faire l’économie d’une réforme, la Cour des Comptes indique que son adoption peut être un nouveau chemin de croix.

La réforme des retraites vue du côté de la Cour des Comptes

La retraite vue par la Cour des Comptes

Dans le cadre de son rapport sur la stratégie de finances publiques pour la sortie de crise, la Cour des Comptes a consacré un chapitre à la retraite. Les rapporteurs ont, en introduction, souligné que les Français avaient consenti depuis 1993 à de nombreux efforts en matière de retraite. Ils soulignent l’importance des mesures concernant la désindexation des pensions et des salaires reportés aux comptes de carrière ainsi que la modification du calcul du salaire de référence. Ce dernier est désormais calculé sur les 25 meilleures années et non plus sur les 10 meilleures années. il mentionne le passage de la durée d’assurance de 37 ans et demi à 43 ans et le recul progressif de l’âge légal de départ à la retraite de 60 à 62 ans et de l’âge d’annulation de la décote en cas de non-respect de la durée d’assurance de 65 à 67 ans. Il souligne le processus d’harmonisation engagé depuis une vingtaine d’années concernant les régimes de base, les régimes spéciaux et ceux de la fonction publique. Les rapporteurs mentionnent également les mesures prises par les partenaires sociaux pour maintenir à l’équilibre les régimes complémentaires. Selon la Cour, l’ensemble des réformes des retraites de base et complémentaires ont entraîné une forte réduction des dépenses par rapport à leur évolution tendancielle. En 2030, les retraites représenteraient un peu moins de 14 % du PIB, soit un niveau comparable à celui d’avant crise, contre 20 % si les réformes n’étaient pas intervenues. Elle souligne néanmoins que le système de retraite est appelé à rester durablement en déficit reprenant les conclusions du Conseil d’Orientation des Retraites mais en les interprétant de manière plus pessimistes. La Cour des Comptes appelle de ses vœux de nouvelles adaptations possibles pour maîtriser l’évolution des dépenses. L’évolution de la démographie française l’inquiète tout particulièrement. Le nombre d’actifs rapporté à celui des retraités pour le régime général des salariés du secteur privé est passé de 4,5 en 1965 à 1,8 en 1992, puis à 1,4 en 2019. Cette dernière baisse, de près d’un quart, traduit l’arrivée à l’âge de la retraite des générations du baby-boom nées à partir de 1945. Compte tenu de la démographie encore plus défavorable de la plupart des autres régimes de retraite (fonctionnaires de l’État, régimes agricoles, régimes spéciaux), ce ratio n’est plus que de 1,1 en moyenne pour l’ensemble des régimes de retraite. Cela signifie qu’en moyenne, chaque actif finance la pension d’un retraité. La Cour des Comptes souligne que le niveau de vie moyen des ménages de plus de 65 ans dépasse celui de l’ensemble de la population (de 2,9% en 2018). Cet écart atteint 9,1 % en prenant en compte le fait que les retraités sont plus souvent propriétaires de leur logement. Elle retient des données un peu plus favorables que celles du COR et note que cette situation constitue une particularité française. Elle s’interroge sur l’équilibre des charges entre les différentes générations d’autant plus que l’endettement augmente rapidement. Elle pointe une autre particularité française, le départ précoce à la retraite. Si l’âge effectif de départ à la retraite s’est accru de deux ans à la suite de la réforme de 2010, il reste très inférieur à celui de nos partenaires européens, conduisant à des durées de versement pouvant atteindre en moyenne près de 27 ans pour les femmes et 23 ans pour les hommes, contre 22 ans et 19 ans en Allemagne ou 21 ans et 18 ans en Suède. Si le taux d’emploi des seniors a progressé, en France, entre 2003 et 2019, de 54,4 % à 72,7 % pour les 55-59 ans et de 13,4 % à 32,5 % pour les 60-64 ans, il reste notablement inférieur à celui de la plupart de nos partenaires.

La Cour juge nécessaire l’adoption de nouvelles mesures d’adaptation pouvant avoir des effets distincts sur les actifs et les retraités actuels et futurs, en fonction de leur situation professionnelle, du profil de leur carrière et de leur patrimoine. Elle n’exclut pas une nouvelle modification des règles de calcul ou d’indexation des retraites mais celles-ci devraient « tenir compte des fortes disparités de situation qui traversent la population des retraités, au-delà du constat d’une situation financière en moyenne plus favorable que celle des actifs ». La Cour des Comptes ne semble pas hostile à l’idée d’un relèvement de l’âge de la retraite mais il devrait s’accompagner d’actions impliquant les partenaires sociaux et les entreprises elles-mêmes, visant à favoriser le maintien dans l’emploi de salariés. Elle rappelle qu’ en 2018, seuls 63 % des nouveaux retraités et 52 % des nouvelles retraitées avaient une activité professionnelle au moment de leur départ en retraite ; les autres percevaient d’autres revenus de remplacement (allocation chômage, pension d’invalidité ou revenu de remplacement) ou étaient sans revenus connus.

La Cour conclut de manière prudente qu’une « reprise de la réforme du système des retraites ou un ajustement des paramètres d’ouverture des droits ou de calcul de la pension nécessiteraient une expertise renforcée pour en faire partager les enjeux, une concertation approfondie pour en faire comprendre les objectifs et un calendrier de mise en oeuvre suffisamment étalé pour en faciliter l’acceptation et permettre les adaptations nécessaires dans les entreprises ». La Cour des Comptes si elle considère que la France ne pourra pas faire l’économie d’une réforme, indique que son adoption peut être un nouveau chemin de croix.

La cagnotte covid fait de la résistance

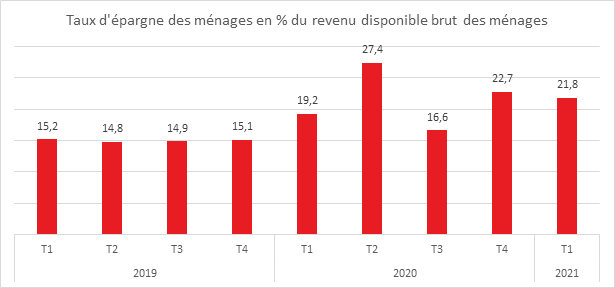

Le taux d’épargne des ménages baisserait de 22 % du revenu disponible brut au deuxième trimestre 2021 à 17 % au dernier trimestre de l’année. Après avoir atteint 115 milliards d’euros fin 2020, le surplus d’épargne financière augmenterait à un rythme plus modéré en 2021, grâce au repli du taux d’épargne financière des ménages. Il atteindrait néanmoins 180 milliards fin 2021. La Banque de France s’attend à une baisse d’épargne financière diminuerait davantage encore en 2022 et 2023 pour revenir en-dessous de son niveau d’avant crise sanitaire (15 %), avec une révision à la baisse par rapport à notre prévision de mars, ce qui permettrait aux ménages de dépenser environ 20 % du surplus accumulé à fin 2021. Selon la Banque de France, le surplus d’épargne financière généré par la crise sanitaire s’élevait à 115 milliards d’euros à la fin 2020 et pourrait atteindre 180 milliards d’euros fin 2021. L’essentiel du surplus d’épargne financière serait lié à la sous-consommation en 2020 et 2021 (à hauteur d’environ 90 %), le sous-investissement en 2020 représentant environ 10 % de l’épargne financière supplémentaire. Selon les prévisions de la banque centrale, avec le rebond de la consommation et de l’investissement des ménages, le surplus. L’épargne covid-19 étant concentrée sur les ménages les plus aisés, leur propension à consommer est plutôt faible mais en revanche ils sont plus portés ç la réalisation de dépenses d’investissement. La Banque de France a étudié la possibilité d’une utilisation plus importante du surplus d’épargne financière des ménages, 40 au lieu de 20 %, conduisant à accroissement du PIB de 2021 à 2023 de l’ordre de 0,3 %. Par rapport à la situation qui prévalait avant la crise, les ménage conserveraient une enveloppe supplémentaire d’épargne de 120 à 140 milliards d’euros. Depuis une vingtaine d’années, à l’occasion de chaque crise, les ménages ont toujours conservé une partie de l’épargne accumulée augmentant ainsi leur patrimoine. Le maintien d’une encaisse plus importante est lié à la crainte de la survenue d’une nouvelle crise. Il s’explique également par le vieillissement de la population.

L’utilisation rapide du surplus d’épargne n’est pas sans limite au niveau de l’offre. Des ruptures de produits se font déjà jour d’autant plus que l’ensemble des pays sont en phase de redémarrage. Par ailleurs, au niveau de l’investissement, les carnets de commande des professionnels du bâtiment sont plein jusqu’en 2022.

Le Coin des Epargnants du 12 juin 2021 : optimisme de rigueur

CAC 40, toujours plus haut !

Cette semaine, la Bourse de Paris a franchi la barre des 6600 points. Les indices « actions » ont été dopés par avec le maintien par les grandes banques centrales des politiques monétaires accommodantes malgré les craintes de remontée de l’inflation. Le CAC 40 a gagné 1,3 % en une semaine, terminant à 6 600,66 points, et fait mieux que le Dax allemand qui est resté stable. Si le Nasdaq a progressé faiblement cette semaine, en revanche, le Dow Jones enregistre un léger recul dans l’attente des décisions de la Réserve Fédérale.

Sur le marché obligataire, le rendement de l’emprunt américain à 10 ans s’est stabilisé autour de 1,46 /1,47 %. Le taux de l’OAT à 10 ans français est passé en-dessous de 0,1 % vendredi 11 juin. Les investisseurs attendent les conclusions du prochain Conseil de politique monétaire de la Réserve fédérale qui doit se réunir mardi et mercredi prochains. Pour une majorité d’observateurs, les discussions sur un ralentissement des achats d’actifs ne devraient pas débuter sérieusement avant la fin du mois d’août et le symposium de politique monétaire de Jackson Hole.

La BCE en mode temporisation