Le Coin des Epargnants du 29 octobre 2021 : un beau mois d’octobre

Le beau mois d’octobre

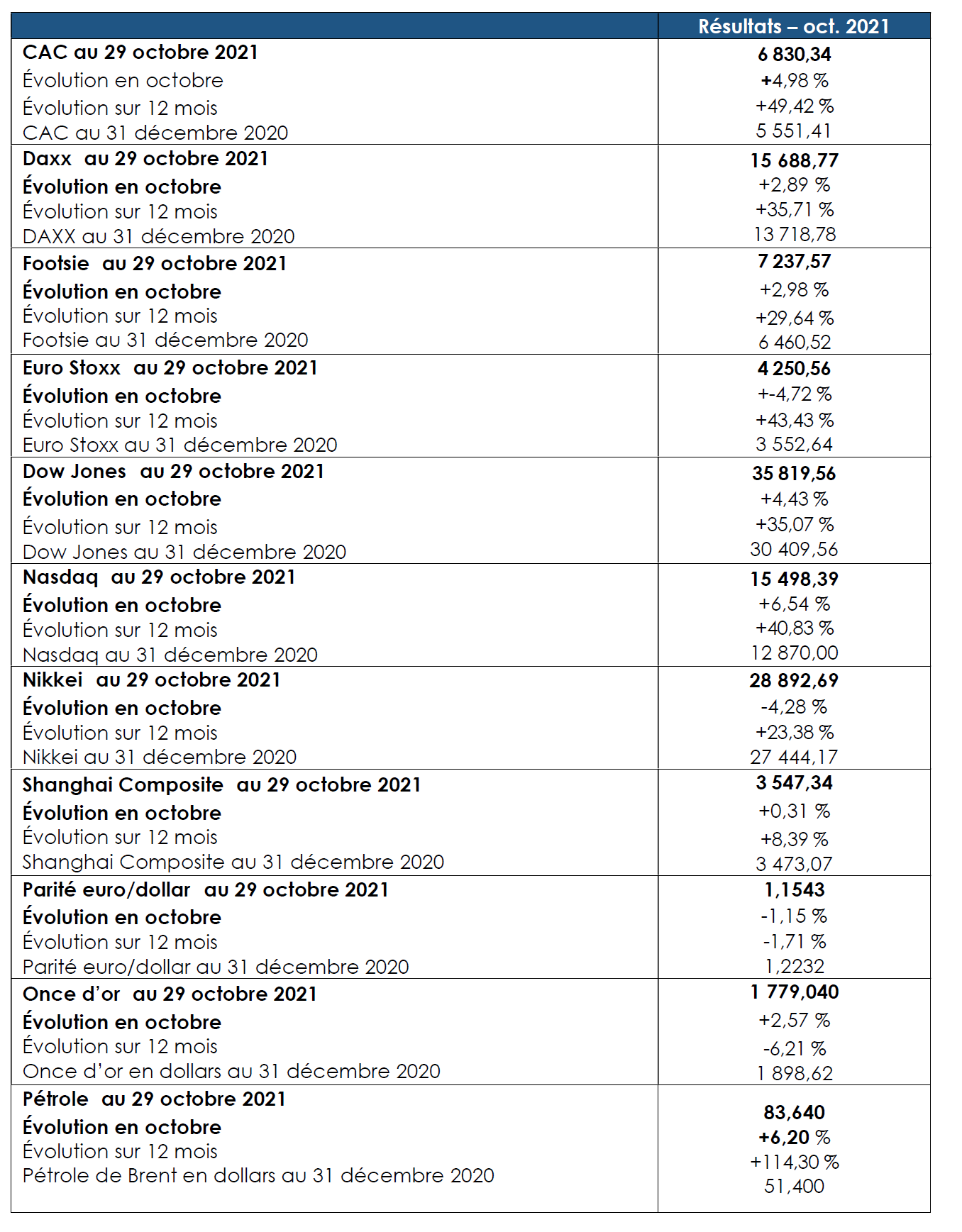

Contrairement à sa légende, octobre a réussi aux marchés « actions » après un mois de septembre chafouin. Si la fin de l’été avait été un peu complexe en raison des craintes inflationnistes et de la persistance de l’épidémie, le début de l’automne prend la forme d’un été indien avec des cours qui ont repris le chemin de la hausse. Ils ont signé leur plus forte progression mensuelle depuis le mois de mars. Sur un mois, le CAC 40 a augmenté de près de 5 %. A 6 830 points, le CAC 40 est à nouveau à proximité de son record absolu datant du mois de septembre 2000 (6944 points). Les deux principaux indices boursiers américains, le S & P 500 et le Nasdaq, ont enregistré de nouveaux plus hauts jeudi avec des progressions, de plus de 6 % en octobre. Ces derniers jours, les marchés ont été dopés par les résultats des entreprises meilleurs qu’attendus, résultats qui ont compensé ceux concernant les prix et les indicateurs annonçant un ralentissement de la croissance.

Si les taux des obligations d’Etat aux Etats-Unis ont baissé au cours de la dernière semaine d’octobre, en Europe, les écarts entre les Etats du Sud, France comprise, et l’Allemagne, se sont accrus avec les tensions inflationnistes.

Microsoft, la première capitalisation boursière mondiale

Dans les années 1990, Microsoft symbolisait la toute-puissance de l’informatique pré-Internet des ordinateurs individuels avec le succès planétaire des différentes versions de Windows. Un temps éclipsée par Google et Apple, la firme de Bill Gates a été contrainte de à revoir son modèle de fond en comble. De vendeur de logiciels, Microsoft est devenu une société de services qui tire désormais ses ressources des abonnements et du « cloud ».

Vendredi 29 octobre, Microsoft affichait à l’ouverture des marchés américains une capitalisation boursière de 2 444 milliards de dollars grâce à une augmentation de 45 % de son titre depuis le début de l’année. Les profits ont atteint 20 milliards de dollars lors du dernier trimestre, battant de 4 milliards son précédent record inscrit trois mois plus tôt. Le groupe dirigé par Satya Nadella depuis 2014 bénéficie de l’engouement des entreprises pour l’informatique dématérialisée en période de pandémie. Microsoft conquiert des parts de marché dans les ordinateurs personnels, en se positionnant sur du haut de gamme et sur les consoles de jeux qui représentent plus d’un tiers de ses revenus. Au niveau des ordinateurs, Microsoft est en concurrence avec Apple qui peine à moderniser ses IMac et ses MacBook ; la firme de Redmond ose même défier cette dernière sur le terrain des Smartphone avec son tout nouveau Surface Duo comportant deux écrans. Apple, qui affichait il y encore peu près de 2 600 milliards de dollars de capitalisation, subit le contrecoup des difficultés d’approvisionnement. Les pénuries de semi-conducteurs lui ont coûté plus de 6 milliards de dollars de chiffre d’affaires au cours du dernier trimestre. Depuis le début de l’année, le titre n’a gagné que 15 %, une performance trois fois plus faible que celle de son concurrent historique.

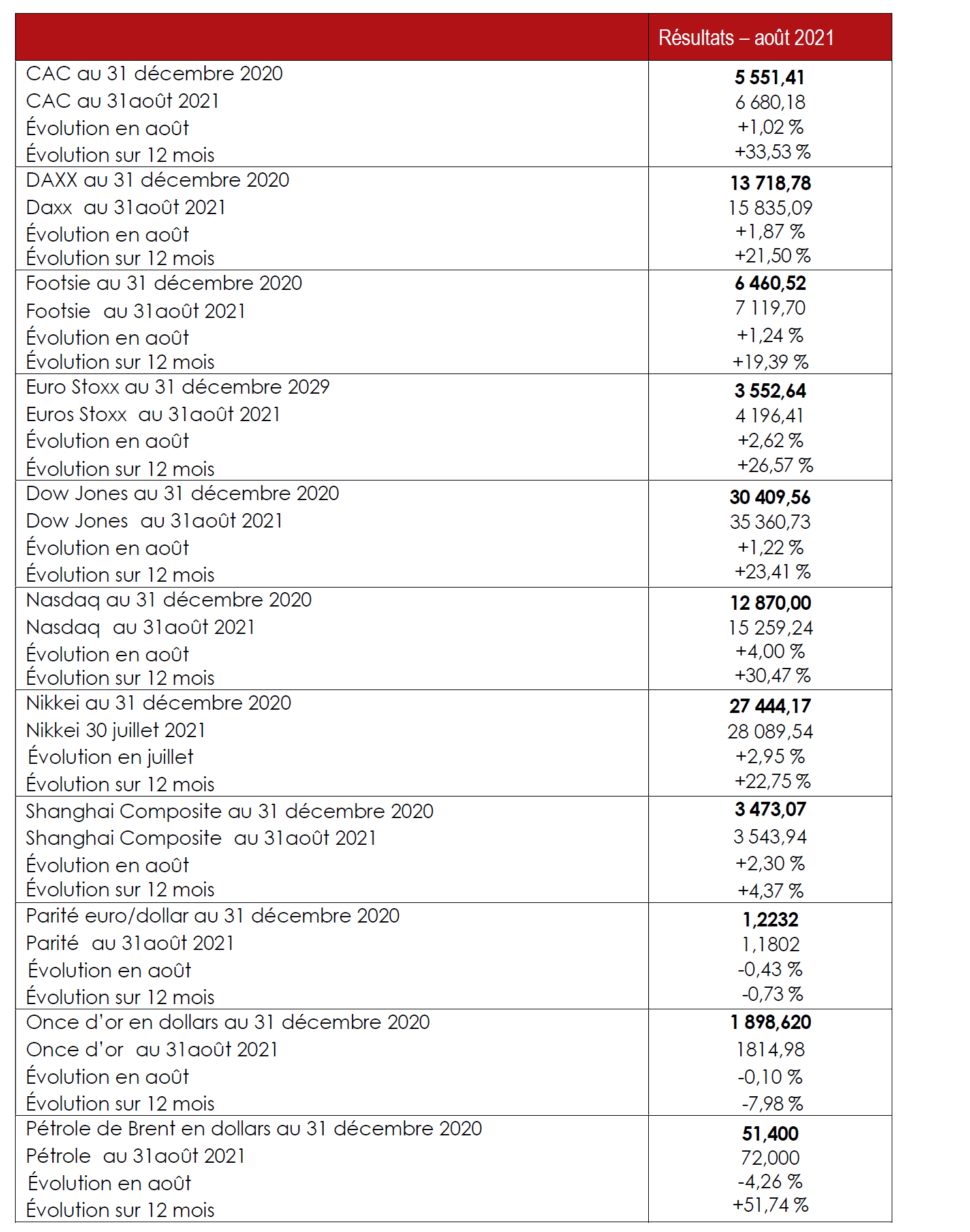

| Résultats 29 octobre 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 830,34 | +1,44 % | 5 551,41 |

| Dow Jones | 35 819,56 | +0,40 % | 30 409,56 |

| Nasdaq | 15 498,39 | +2,70 % | 12 870,00 |

| Dax Xetra Allemand | 15 688,77 | +0,94 % | 13 718,78 |

| Footsie | 7 237,57 | +0,46 % | 6 460,52 |

| Euro Stoxx 50 | 4 250,56 | +1,47 % | 3 552,64 |

| Nikkei 225 | 28 892,69 | +0,30 % | 27 444,17 |

| Shanghai Composite | 3 547,34 | -0,98 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,272 % | +0,030 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,108 % | -0,005 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,566 % | -0,096 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1543 | -0,80 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 779,040 | -0,85 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 83,640 | -2,31 % | 51,290 |

L’assurance vie, une rentrée en douceur

L’assurance vie a enregistré, au mois de septembre 2021, sa 12e collecte nette positive avec un gain, selon la Fédération Française de l’Assurance, de 1,8 milliard d’euros, en retraite de 0,3 milliard d’euros par rapport au mois d’août. Au mois de septembre 2020, la décollecte avait atteint 0,2 milliard d’euros. En 2019, avant l’épidémie, la collecte nette en septembre s’était élevé à 2,8 milliards d’euros. Le mois de septembre est, en règle générale, assez moyen pour l’assurance vie, les ménages devant faire face aux dépenses de rentrées. Quatre décollectes ont été enregistrées ces dix dernières années pour le mois de septembre.

Sur les neuf premiers mois de l’année 2021, la collecte nette s’élève à +15,8 milliards d’euros, contre −4,0 milliards d’euros par rapport à la même période de 2020 marquée par les effets de la crise sanitaire.

Les cotisations brutes de l’assurance vie ont presque retrouvé leur niveau d’avant crise. En septembre, elles se sont élevées à 11,5 milliards d’euros, en hausse de +2,1 milliards d’euros par rapport au même mois de 2020 (9,4 milliards d’euros) et en léger retrait par rapport au résultat de septembre 2019 (12 milliards d’euros). Depuis le début de l’année, elles s’établissent à 111,4 milliards d’euros. Le montant des prestations versées sur le mois de septembre 2021 a atteint 9,7 milliards d’euros contre 8,1 milliards d’euros au mois d’août. Ce résultat est proche de celui du mois de septembre 2020 (9,6 milliards d’euros) et de celui de septembre 2019 (9,3 milliards d’euros).

La part des unités de compte dans la collecte brute se maintient à un haut niveau, 37 % en septembre et 38 % sur les neuf premiers mois de l’année. Ce résultat s’explique par la bonne tenue des marchés financiers et par les consignes données aux réseaux commerciaux visant à encourager ce type de supports.

Les résultats de l’assurance vie de ces derniers mois confirme le retour à la normale. Elle conforte ainsi sa place de premier placement financier des ménages. L’enquête du Cercle de l’Epargne/Amphitéa du mois de septembre 2021 indiquait, à ce propos, que l’assurance vie, après l’immobilier, est le placement le plus attractif pour les Français (48 %). Elle devance de loin tous les autres produits d’épargne. La crise sanitaire n’a pas affecté la hiérarchie des placements même si le Livret A est en légère hausse jouant son rôle de valeur refuge.

L’enquête du Cercle de l’Epargne / Amphitéa souligne également que 47 % des sondés souhaitent conserver l’argent mis de côté, en raison de la crise sanitaire, 157 milliards d’euros, sous forme liquide et mobilisable à tout moment. 33 % souhaitent même augmenter leur effort d’épargne. Seulement 26 % seraient prêts à utiliser tout ou partie de leur cagnotte pour réaliser des achats et 12 % sont disposés à réallouer cette épargne liquide vers des placements à long terme (assurance vie, actions, Plan d’Épargne Retraite, etc.). Cet attentisme explique l’absence de rebond post covid pour l’assurance vie.

Dans les prochains mois, l’assurance vie devrait continuer à enregistrer des collectes nettes positives, d’autant plus qu’après l’euphorie immobilière post-covid, une accalmie semble se dessiner à l’automne.

Capacité d’épargne en baisse mais volonté d’épargne toujours élevée

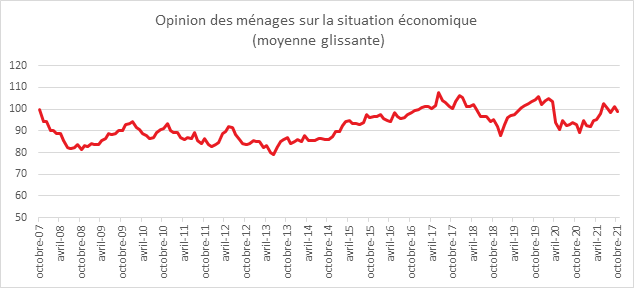

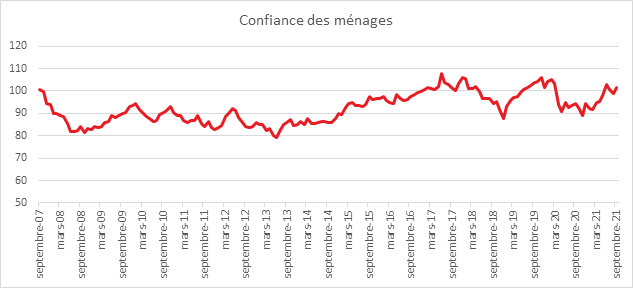

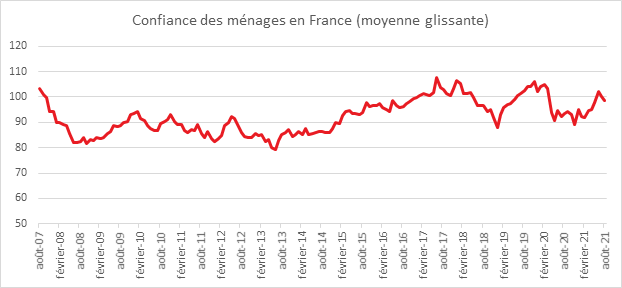

Au mois d’octobre, selon l’INSEE, la confiance des ménages a diminué, en France. À 99, l’indicateur qui la synthétise perd deux points et repasse juste en dessous de sa moyenne de longue période (100). L’optimisme post-confinement a disparu certainement en raison des craintes liées à la résurgence de l’inflation. La question du pouvoir d’achat amplement traitée par les médias et les politiques commence à inquiéter un nombre croissant de Français. L’amélioration sensible du marché de l’emploi n’a pas compensé ce sentiment.

En octobre, la part des ménages qui considèrent que les prix ont augmenté au cours des douze derniers mois est en très forte hausse. Le solde correspondant gagne 17 points et atteint son plus haut niveau depuis 2012. Les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont eux aussi plus nombreux en octobre. Le solde correspondant gagne 11 points et s’éloigne davantage de sa moyenne de longue période.

En octobre, le solde d’opinion des ménages relatif à leur situation financière future diminue de quatre points et passe en dessous de sa moyenne de longue période, preuve que les Français craignent une érosion de leur pouvoir d’achat dans les prochains mois. Le solde d’opinion relatif à leur situation financière personnelle passée diminue d’un point, mais demeure au-dessus de sa moyenne de longue période.

La proportion de ménages estimant qu’il est opportun de faire des achats importants baisse de nouveau en octobre : le solde correspondant perd deux points mais reste légèrement au-dessus de sa moyenne.

En octobre, la part des ménages qui considèrent que le niveau de vie en France va s’améliorer au cours des douze prochains mois est en baisse. Le solde correspondant perd quatre points et repasse en dessous de sa moyenne de longue période. La part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois diminue également. Le solde correspondant perd quatre points et reste en dessous de sa moyenne.

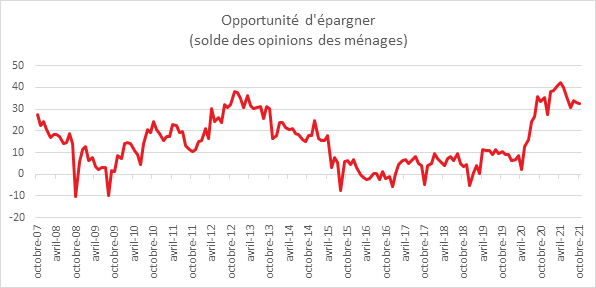

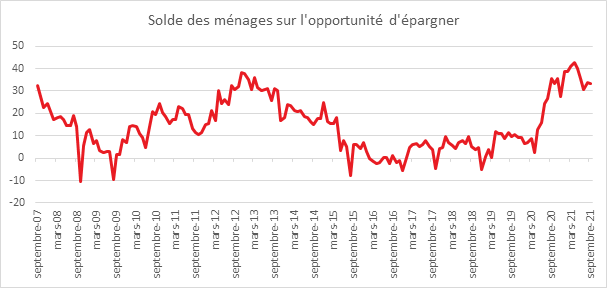

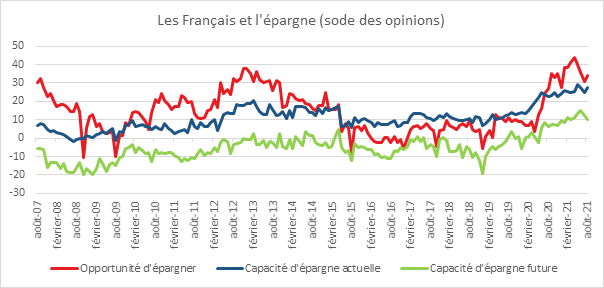

En octobre, le solde d’opinion des ménages relatif à leur capacité d’épargne future perd neuf points. Celui relatif à leur capacité d’épargne actuelle diminue de trois points. Un nombre croissant de Français estiment qu’avec la hausse des prix, leur capacité d’épargne est et sera obérée. Le solde d’opinion des ménages concernant l’opportunité d’épargner est stable, preuve que la prudence demeure face à l’évolution incertaine de la situation économique voire sanitaire.

Si les Français sont inquiets pour leur pouvoir d’achat, ils sont plus confiants concernant l’évolution du marché du travail. En octobre, les craintes des ménages concernant l’évolution du chômage continuent de diminuer. Le solde correspondant perd huit points, et demeure très nettement en dessous de sa moyenne de longue période.

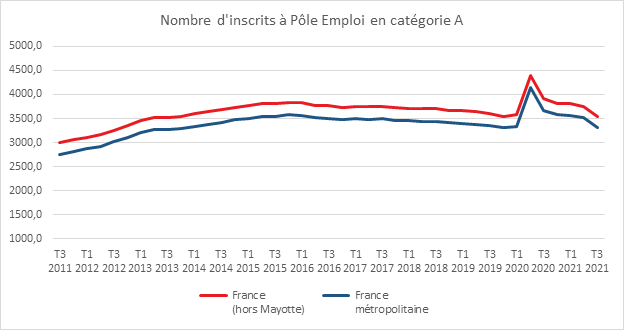

Chômage, une rapide décrue

Au troisième trimestre 2021, le nombre de demandeurs d’emploi a retrouvé son niveau du dernier trimestre 2019. La forte hausse enregistrée au cœur de la crise sanitaire a été effacée plus rapidement qu’escomptée qu’à au rebond économique enregustrée depuis la fin du troisième confinement.

En moyenne au troisième trimestre 2021, en France métropolitaine, le nombre de personnes inscrites à Pôle emploi et tenues de rechercher un emploi (catégories A, B, C) s’élevait 5 577 800. Parmi elles, 3 307 400 personnes sont sans emploi (catégorie A) et 2 270 400 exercent une activité réduite (catégories B, C).

Pour la seule France métropolitaine, le nombre de demandeurs d’emploi en catégorie A a baissé de 5,8 % (-203 100) ce trimestre, la baisse atteint 10,0 % sur un an. Le nombre de personnes exerçant une activité réduite courte (catégorie B) diminue de 0,1 % par rapport au trimestre précédent et sur la même période celui des personnes en activité réduite longue (catégorie C) croît de 6,5 %. Au total, le nombre de demandeurs d’emploi en catégories A, B, C diminue de 1,9 % sur ce trimestre (-110 900) et de 3,6 % sur un an.

Au troisième trimestre, 766 100 personnes inscrites à Pôle emploi n’ont pas été tenues de rechercher un emploi. Elles étaient soit non immédiatement disponibles et sans emploi (catégorie D, par exemple : formation, contrat de sécurisation professionnelle, maladie), soit pourvues d’un emploi (catégorie E, par exemple : création d’entreprise, contrat aidé). Sur ce trimestre, le nombre d’inscrits en catégorie D a augmenté de 13,8 % et celui des inscrits en catégorie E de 2,4 %.

En France (y compris les départements-régions d’outremer, hors Mayotte), le nombre de demandeurs d’emploi s’élève à 3 544 100 pour la catégorie A en baisse de 5,5 % sur le trimestre (-9,7 % sur un an). Pour les catégories A, B, C ce nombre s’élevait à 5 871 200. Il a diminué de 1,9 % sur ce trimestre et de 3,6 % sur un an

Cette tendance concerne toutes les tranches d’âge. Elle est très nette, en métropole, pour les moins de 25 ans qui enregistre une diminution de − 8,4 % du nombre d’inscrits, contre − 5,9 % pour les personnes de 25 à 49 ans et − 4,1 % pour les seniors.

Au troisième trimestre, le nombre de déclarations d’embauche de plus d’un mois (hors intérim) a progressé de 11,4 %, pour se situer à un peu plus de 2,44 millions, d’après l’Urssaf, un niveau sans précédent depuis 21 ans.

Le nombre des recrutements a cru de 12,3 % dans le secteur tertiaire (+ 12,3 %), de 8,7 % dans l’industrie et de 6,4 % dans la construction. Cependant, la majorité des embauches s’effectue sous la forme de CDD. Ce type de contrats représentait 63 % des recrutements des trois derniers mois. Dans certains secteurs, cette proportion est particulièrement atteint 91 % dans les arts, spectacles et activités récréatives et 80,4 % dans l’action sociale et l’hébergement médico-social.

Le Coin des Epargnants du 23 octobre 2021

Attentisme sur le marché « action » et la fête continue pour le bitcoin

La crainte d’un krach immobilier s’est estompée en Chine, rassurant les investisseurs internationaux. De son côté, le Bitcoin a battu un nouveau record cette semaine en se rapprochant des 67 000 dollars. La création d’ETF (Exchange Traded Funds) sur le bitcoin dope le marché tout comme les menaces inflationnistes. Sur les marchés « actions » entre bonnes et mauvaises nouvelles, l’attentisme prime dans l’attente de l’évolution des politiques monétaires. Le CAC 40 a progressé de 0,09 % sur la semaine quand le Daxx allemand et le Footsie britannique ont été en très légère baisse. Les indices américains ont continué à progresser plus vivement. Les taux d’intérêt continuent, de leur côté, à augmenter. Par ailleurs, il est à noter que l’euro s’apprécie légèrement depuis deux semaines, revenant au-dessus de 1,16 dollar.

La croissance semble buter en Europe sur les hausses de prix des matières premières et de l’énergie ainsi que sur les pénuries. Les enquêtes de l’institut IHS Markit auprès des entreprises européennes indique une moindre progression de l’activité. L’indice PMI dans la zone euro a reculé à 54,3 points en octobre contre 56,2 points le mois précédent. Il s’agit d’un plus bas depuis six mois. L’indice restant au-dessus de 50 signifie néanmoins que, du point de vue des chefs d’entreprise, l’activité économique croît toujours. Simplement, elle progresse moins vite que cet été. Les économistes d’IHS Markit soulignent que « l’allongement des délais de livraison des consommations intermédiaires signalé au cours du mois par les répondants à l’enquête a été le deuxième plus important enregistré en plus de vingt ans d’enquête, les pénuries d’approvisionnement et les problèmes de transport s’étant à nouveau aggravés en octobre ». L’industrie automobile est la plus touchée par les problèmes d’approvisionnement, ce qui pénalise avant tout l’Allemagne, la plus exposée à cette activité. La production manufacturière dans la zone euro a ainsi le taux de croissance le plus faible depuis les confinements du printemps 2020. L’augmentation des prix des matières premières et de l’énergie commencent à se faire ressentir de plus en plus nettement. En Allemagne, les prix à la production ont progressé en octobre de 14,2 %, selon l’institut de statistique du pays, Destatis. Il s’agit de la plus forte hausse depuis octobre 1974, c’est-à-dire lors du premier choc pétrolier. Dans la zone euro, les prix moyens facturés pour les biens et les services ont augmenté à un rythme inégalé depuis plus de vingt ans. Cette inflation pourrait remettre en cause les prévisions de croissance pour 2022. Néanmoins, plusieurs indicateurs restent bien orientés. Les commandes à l’industrie sont toujours soutenues et le marché du travail reste dynamique. Selon IHS Markit, en octobre, l’emploi a affiché sa plus forte croissance depuis 21 ans, à égalité avec juillet 2021. Ces créations d’emplois vont renforcer encore la demande à terme et nourrir la croissance de la zone euro.

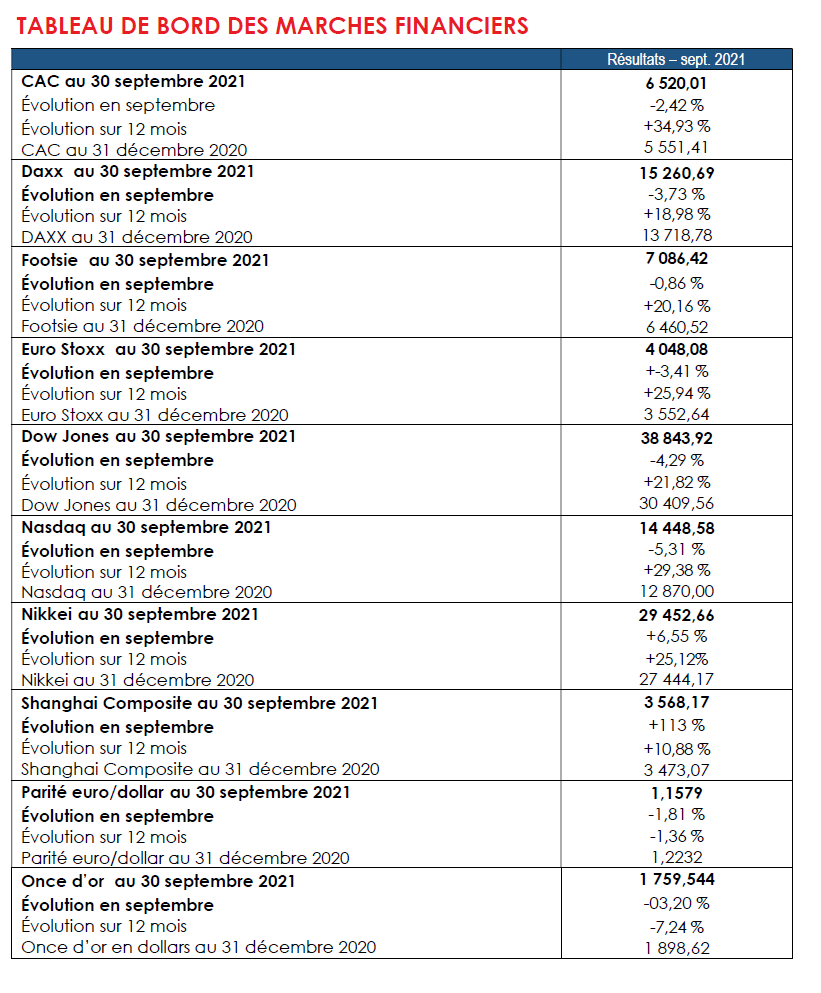

Le tableau financier de la semaine

| Résultats 22 octobre 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 733,69 | +0,09 % | 5 551,41 |

| Dow Jones | 35 677,02 | +1,08 % | 30 409,56 |

| Nasdaq | 15 090,20 | +1,29 % | 12 870,00 |

| Dax Xetra Allemand | 15 542,98 | -0,28 % | 13 718,78 |

| Footsie | 7 204,55 | -0,41 % | 6 460,52 |

| Euro Stoxx 50 | 4 188,81 | +0,14 % | 3 552,64 |

| Nikkei 225 | 28 804,85 | -0,91 % | 27 444,17 |

| Shanghai Composite | 3 582,60 | +0,29 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,242 % | +0,070 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,103 % | +0,064 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,662 % | +0,090 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1627 | +0,21 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 783,890 | +0,95 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 84,780 | +0,04 % | 51,290 |

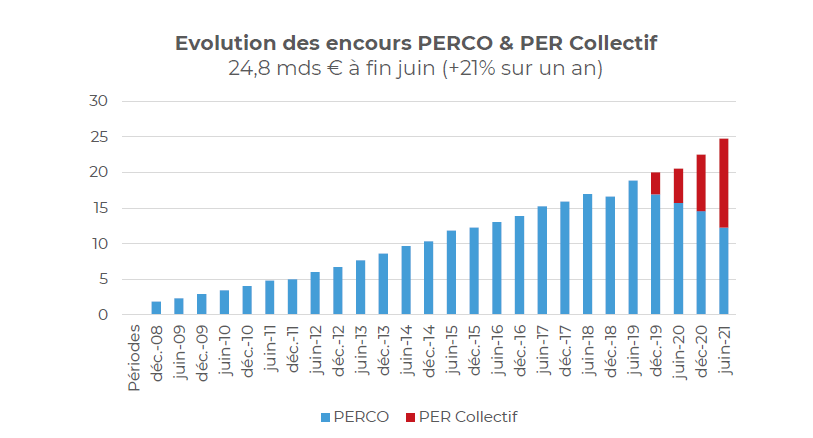

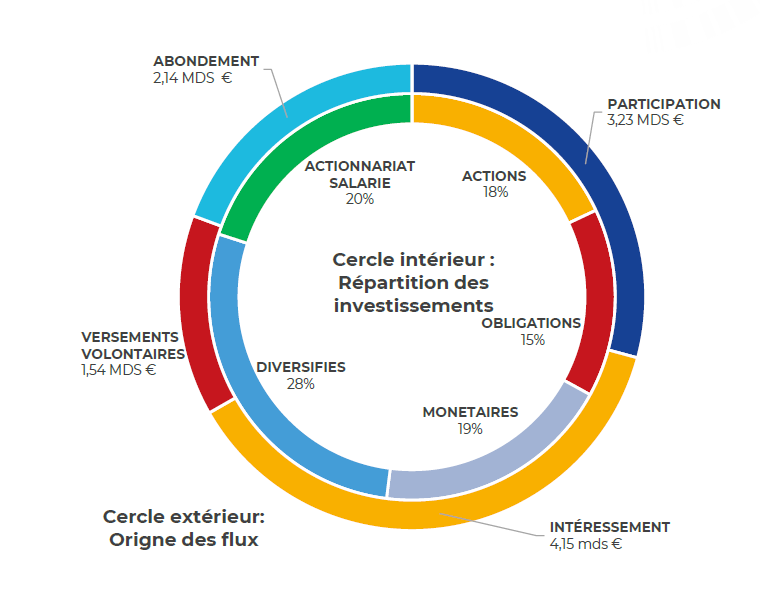

L’encours de l’épargne salariale dépasse 160 milliards d’euros en juin 2021

Selon l’Association Française de gestion, au juin 2021, l’encours de l’épargne salariale et de l’épargne retraite collective s’élevait à 162,4 milliards d’euros en hausse de +18,8% sur un an. L’épargne retraite collective a enregistré une progression de 21 % de son encours sur un an et a atteint 24,8 milliards d’euros. 50% de l’épargne retraite désormais constituée de PER Collectif (transformation du stock et mise en place de nouveaux produits) Des flux entrants en forte hausse à 11,1 milliards d’euros (+700 millions d’euros par rapport au premier semestre 2020). Sur les six premiers mois de l’année plus de 15 000 entreprises ont mis en place un PER Collectif, soit presque autant que sur toute l’année 2020. 1,41 millions d’épargnants bénéficient d’un PER Collectif via leur entreprise pour un encours de 12,5 milliards d’euros.

Avec les PERCO, L’ensemble des produits collectifs d’épargne retraite bénéficie à près de 3,35 millions de personnes

Les versements bruts sur les dispositifs collectifs d’épargne retraite se sont élevées à 1,850 milliards d’euros, contre 1,750 milliards en 2020 (+6% sur un an). Les rachats sont en hausse à 702 millions d’euros (contre 532 millions d’euros en 2020 et 580 millions en 2019). Les déblocages anticipés ont augmenté de près de +50% (en nombre) et +73% (en montant) par rapport à juin 2020 (326 millions d’euros en 2021 contre 189 millions d’euros en 2020). La collecte nette en épargne retraite affiche un solde positif de 1,15 milliards d’euros.

Plus de 11 milliards d’euros ont été versés sur les plans d’épargne d’entreprise et plans d’épargne retraite collectifs (PERCO/ PER COLLECTIF) au cours des six premiers mois de l’année. Ce montant est en augmentation par rapport à 2020 (+6,5%) et relativement stable par rapport à 2019 (-1,7%) (respectivement 10,3 milliards et 11,3 milliards d’euros). Dans le détail, les versements se répartissent entre :

✓ 3,23 milliards d’euros au titre de la participation (+4,4%) ;

✓ 4,15 milliards d’euros au titre de l’intéressement (stable) ;

✓ 1,54 milliards d’euros de versements volontaires (+19%) ;

✓ 2,14 milliards d’euros d’abondement (+13%).

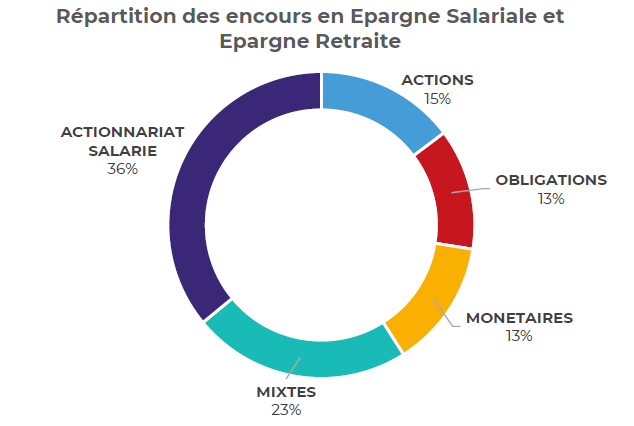

Selon l’AFG, les deux tiers des flux sont placés vers des fonds orientés actions. La gestion pilotée représente désormais au global 36% des encours de l’épargne retraite.

347 000 entreprises (+2%) sont équipées d’un plan d’épargne salariale ou retraite (type PEE ou PERCO/PER COLLECTIF) avec avoirs. 177 000 entreprises (+3%) sont équipées d’un dispositif d’épargne retraite d’entreprise (type PER COLLECTIF ou PERCO).

Les encours diversifiés (hors actionnariat salarié) atteignent désormais 104,4 milliards d’euros (+8% sur un an).

Les fonds « articles 8 »1 au titre de la règlementation SFDR représentent 35,3 milliards d’euros et les fonds « article 9 »2 8 milliards d’euros. Les encours en actionnariat salarié s’établissent à 57,9 milliards d’euros à fin juin 2021 (+27% par rapport à juin 2020). La collecte nette est négative sur les six premiers mois de l’année (-360,6 millions d’euros) ce qui s’explique notamment par la bonne tenue des marchés financiers qui est propice à la réalisation des plus-values. A fin juin 2019, la collecte nette était négative de plus de 600 millions d’euros.

Livret A : retour aux fondamentaux

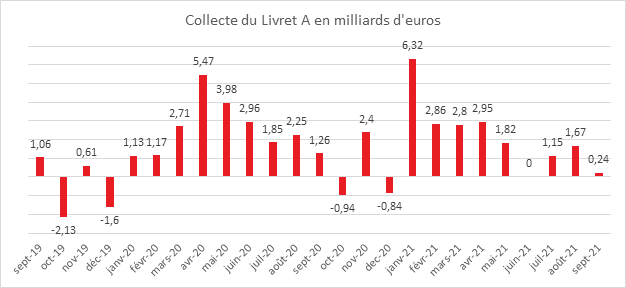

Au mois de septembre, le Livret A a enregistré une collecte positive de 240 millions d’euros en net recul par rapport à celle du mois d’août (1,67 milliard d’euros). De son côté, le Livret de Développement Durable et Solidaire (LDDS) a connu une décollecte de 260 millions d’euros.

Traditionnellement, la collecte de septembre est faible voire négative. Lors de ces dix dernières années, cinq décollectes ont même été constatées. En septembre, les Français doivent faire face aux dépenses de rentrées scolaires des enfants et diminuent leur effort d’épargne voire puisent dans leur épargne de précaution. Les LDDS qui sont en lien plus étroit avec les comptes courants des ménages sont ainsi mis à contribution ce qui explique sa légère décollecte. Septembre 2021 ainsi semble confirmer la normalisation de la situation économique et financière pour les ménages après les dix-huit derniers mois marqués par la crise sanitaire.

Sur les neuf premiers mois de l’année, la collecte cumulée a atteint 19,79 milliards d’euros, contre 25,76 milliards d’euros sur la même période en 2020. Pour l’année 2019, avant la crise sanitaire, la collecte cumulée s’était élevée à 15,77 milliards d’euros. Pour les prochains mois, le Livret A devrait renouer avec son cycle traditionnel de collecte qui se caractérise par un second semestre moins porteur en termes de collecte avec les dépenses de fin d’années qui se profilent.

Les Français s’ils ont réduit leur effort d’épargne en septembre n’ont pas commencé réellement à puiser dans leur cagnotte covid. Une large majorité des Français demeure encore attentistes. Selon la dernière enquête du Cercle de l’Epargne/Amphitéa réalisée par l’IFOP et rendue publique le 19 octobre 2021, 47 % des sondés veulent conserver leur argent mobilisable à tout moment et 33 % souhaitent maintenir ou renforcer leur effort d’épargne. Seuls 12 % veulent au moins en partie faire des achats en recourant à l’épargne covid. Toujours selon cette même enquête, l’attractivité du Livret A, malgré son faible rendement est en hausse. 26 % des Français jugent ce produit intéressant, soit 11 points de plus qu’en 2020. 43 % des jeunes plébiscitent ce produit. La hausse de l’inflation qui conduit à un rendement réel négatif de près de 1,5 point ne semble pas, pour le moment, avoir de conséquences sur l’image du Livret A ou du LDDS. La sécurité, la liquidité et l’absence de fiscalité priment toujours sur le rendement.

Le Coin des Epargnants du 15 octobre 2021

Quand octobre sourit à la bourse

Souvent, le mois d’octobre est source de krach et de désillusions pour les marchés. Mais, en 2021, après plusieurs semaines placé sous le sceau de l’inflation et des risques e faillite immobilière en Chine, les investisseurs font le pari de l’optimisme. Ce changement de cap est lié aux bons résultats des entreprises ainsi qu’à la bonne tenue des ventes de détail aux Etats-Unis. Ces dernières ont augmenté de 0,7 %, après une hausse révisée de 0,7 à 0,9 % en août, contre un repli de 0,2 % anticipé par le marché. Les experts économiques estiment qu’avec le repli de l’épidémie aux Etats-Unis, les dépenses dans les services pourraient regagner en puissance dans les prochains mois. En revanche, la persistance des pénuries devrait peser sur la consommation. Aux Etats-Unis, les inscriptions au chômage sont en forte baisse témoignant de la force du rebond. Autre signe encourageant, les prix à la production ont en septembre progressé moins vite que prévu. Dans ce contexte, le marché obligataire s’est détendu. Le taux américain à dix ans est passé de 1,61 % à 1,57 % au cours de la semaine écoulée.

Les craintes sur le ralentissement de la croissance se sont atténuées avec les premières publications de résultats pour le troisième trimestre qui sont ressorties en majorité supérieures aux attentes en Europe comme aux Etats-Unis. Le secteur du Luxe enregistre une évolution positive de son chiffre d’affaires. Ce secteur a, en outre, l’avantage de pouvoir répercuter assez facilement les augmentations des coûts de production. Les marchés sont également portés par les bons résultats des banques et des entreprises du secteur de l’énergie qui profitent de la hausse des cours. Le baril de Brent a augmenté de plus de 2 % sur une semaine pour dépasser 84 dollars le baril. En un an, la hausse atteint 95 % mais calculé sur trois ans, elle n’est plus que de 5 %.

Le tableau financier de la semaine

| Résultats 15 octobre 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 727,52 | +2,55 % | 5 551,41 |

| Dow Jones | 35 294,76 | +1,58 % | 30 409,56 |

| Nasdaq | 14 897,34 | +2,18 % | 12 870,00 |

| Dax Xetra Allemand | 15 587,36 | +2,51 % | 13 718,78 |

| Footsie | 7 234,03 | +1,95 % | 6 460,52 |

| Euro Stoxx 50 | 4 182,91 | +2,69 % | 3 552,64 |

| Nikkei 225 | 29 068,63 | +3,64 % | 27 444,17 |

| Shanghai Composite | 3 572,37 | -0,55 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,172 % | -0,012 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,167 % | -0,011 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,572 % | -0,026 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1595 | +0,15 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 768,614 | +0,60 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 84,740 | +2,79 % | 51,290 |

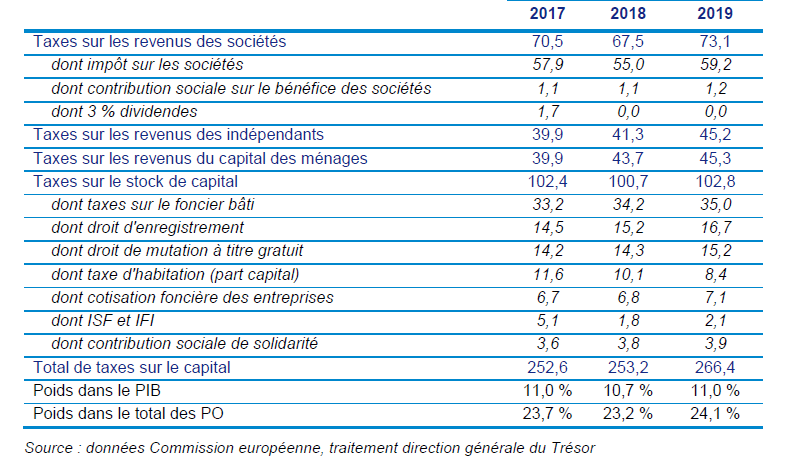

Troisième rapport du Comité d’Evaluation des réformes de la fiscalité du capital – un bilan encourageant

Le Comité d’évaluation des réformes de la fiscalité du patrimoine qui est placé sous l’autorité de France Stratégie (Commissariat général au plan) a publié son troisième rapport le jeudi 14 octobre dernier. Il a ainsi établi le bilan des premières années d’application de la transformation de l’ISF en IFI et de la mise en place du prélèvement forfaitaire unique.

Ce rapport souligne qu’il n’y a pas eu effondrement des recettes fiscales issues des impôts sur le capital. Ils sont restés stable à 11 % du PIB de 2017 à 2019. En volume, ils sont passés de 252 à 266 milliards d’euros. Il mentionne que le versement des dividendes ont retrouve le niveau qu’il avait avant l’assujettissement de ces derniers à l’impôt sur le revenu entre 2013 et 2018.

.

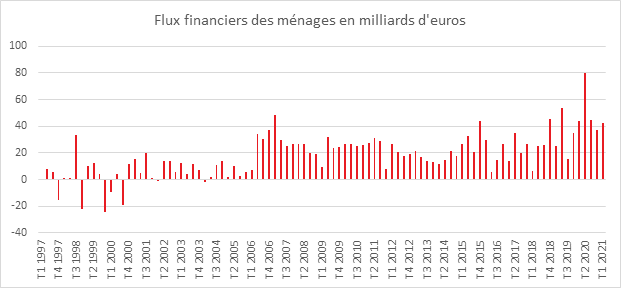

Le Comité note que les flux de placements financiers des ménages ont fortement augmenté en 2020 à 205 milliards d’euros, soit une hausse de 75 milliards, après celle de 28 milliards enregistrée en 2019. Des facteurs extérieurs expliquent évidemment cette augmentation dont la crise sanitaire. Au sein de ce total, les placements en actions (détenues directement ou indirectement) et en assurance-vie en unités de compte se montent à 47 milliards en 2020, soit 22 % des placements financiers des ménages, une part bien supérieure à celle de 2019 (9 %), mais similaire à celle de 2017. Pour les sociétés non financières, les flux de financement en actions sont en forte hausse en 2020, de 55 à 95 milliards d’euros, dans un contexte où la dette brute des entreprises a fortement augmenté (+ 140 milliards, en premier lieu via le mécanisme de prêt garanti mis en place par l’État durant la crise), mais pas la dette nette.

Les levées de fonds de capital-investissement auprès des investisseurs particuliers français plafonnent depuis 2016, après une forte progression lors des six années précédentes. La chute des levées de fonds pour les FCPI/FIP est lié, probablement à la suppression de la niche ISF PME.

La forte progression des dividendes déclarés par les ménages au titre de 2018 (23 milliards d’euros, après 14 milliards en 2017), s’est confirmée en 2019 augmentation supplémentaire de l’ordre de 1 milliard) et en 2020 (stabilité par rapport à 2019). Elle est comparable par son ampleur à la chute enregistrée en 2013, au moment où les revenus mobiliers ont été intégrés au barème progressif de l’IR. Il y a un retour à la normale. Les plus-values « de droit commun » réalisées par les ménages sont plus élevées de 4 milliards d’euros en 2019 qu’en 2017, mais celles avec abattement renforcé sont en baisse de 2 milliards (et sont au niveau de 2016). De leur côté, les intérêts reçus par les ménages s’inscrivent en baisse, dans un contexte de baisse régulière des taux d’intérêt (4,5 milliards d’euros en 2019 après 5,3 milliards en 2017), alors même que leur taux d’imposition a de facto été plus fortement réduit que celui sur les dividendes.

En 2019, tout comme en 2018, les dividendes ont été encore plus concentrés qu’en 2017. En 2019, 62 % ont été reçus par 39 000 foyers (0,1 % des foyers), dont 31 % par 3900 foyers (0,01 % des foyers), alors qu’en 2017 la moitié avait été reçue par 38 000 foyers, dont 22 % par 3 800 foyers.

Le taux d’imposition moyen des revenus au titre de l’IR est resté stable entre 2017 et 2019 à l’exception du dernier centile, pour lesquels il a baissé. Pour autant, l’imposition des revenus (hors prélèvements sociaux) reste progressive, à l’exception du dernier millime de revenus . Le taux moyen d’imposition est de 7 % au seuil du dernier décile, de 17 % au seuil du dernier centile, de 22,5 % pour l’avant-dernier millime, et de 21 % pour le dernier millime (soit 39 000 foyers). Le taux d’imposition des ménages les plus aisés en 2019 reste supérieur à son niveau de 2011, c’est-à-dire avant la mise au barème des revenus du capital, alors que sur la même période les prélèvements sociaux sur les revenus du capital ont par ailleurs été augmentés de 2,5 points (dont 1,7 point de hausse dans le cadre du PFU à 30 %).

Depuis le passage de l’ISF à l’IFI, une baisse du nombre d’expatriations et une hausse du nombre d’impatriations fiscales de ménages français fortunés, est constaté. En 2018 et 2019, le nombre de retours de foyers taxables à l’IFI dépasse le nombre de départs (340 versus 280 en 2019), alors qu’on constatait l’inverse pour les flux de contribuables à l’ISF (470 versus 1 020 en 2016). Le taux de départ est en baisse depuis le point haut de 2013, sans inflexion particulière en 2017, et le taux de retour est en hausse marquée à partir de 2017, alors qu’il était stable auparavant.

Revalorisation des pensions complémentaires AGIRC/ARRCO de 1 % au 1er novembre 2021

le 1er novembre 2021, les pensions complémentaires servies par l’AGIRC/ARRCO seront revalorisées de 1% après avoir été maintenu en 2020.

L’AGIRC/ARRCO en raison de la crise sanitaire qui a réduit les recettes avec la diminution du nombre d’emploi et le chômage partiel a enregistré un déficit technique de 4,1 milliards d’euros. Ce solde négatif a interrompu le processus d’amélioration des comptées engagé en 2015. Il a remis en en cause la trajectoire d’équilibre du régime définie par les partenaires sociaux dans l’Accord national interprofessionnel du 10 mai 2019. Cet accord prévoyait une règle d’or visant à maintenir constamment sur 15 ans, un niveau de réserves pour le régime au moins égal à six mois de versement de pensions. Dans ce contexte, les partenaires sociaux ont décidé d’élaborer un avenant à l’accord de 2019, donnant au conseil d’administration une marge de manœuvre plus importante (+/- 0,5 point) que celle prévue initialement dans l’accord (+/-0,2 point) pour déterminer l’évolution des pensions de retraite complémentaire par rapport à l’indice des prix à la consommation.

Selon la dernière note de conjoncture publiée par l’INSEE le 6 octobre 2021, le taux d’inflation prévisionnel a été fixé de 1,5 %. Au vu de l’objectif de maintien des réserves, le conseil d’administration de l’Agirc-Arrco a décidé d’appliquer un écart de 0,5 point inférieur au dernier taux prévisionnel d’inflation fourni par l’INSEE, soit 1 point. La valeur de service du point augmentera ainsi de 1% au 1er novembre 2021 et s’élèvera à 1,2841€. Le coût de l’actualisation est de 850 millions d’euros. L’accord prévoit un rattrapage automatique au 1er novembre de l’année suivante, en fonction de l’inflation réelle constatée sur l’année 2021.

Les partenaires sociaux sociaux ont souhaité maintenir les moyens alloués à l’action sociale de l’Agirc-Arrco pour 2021 et 2022 et annuler la baisse de dotation de 2% prévue dans l’accord de 2019.

Concomitamment à la valeur de service du point, le conseil d’administration de l’Agirc-Arrco fixe la valeur d’achat

du point, à effet du 1er janvier de l’année suivante. Indexée sur la progression du salaire moyen, elle permet de

calculer le nombre de points acquis grâce aux cotisations versées pour l’année.

En 2021, les partenaires sociaux ont souhaité figer sa valeur, compte-tenu de la baisse du salaire moyen

observée l’année précédente, du fait du recours important à l’activité partielle.

Pour l’exercice 2022, la valeur d’achat est fixée sur la base de l’évolution cumulée du salaire annuel moyen des

ressortissants du régime en 2020 et 2021. Ainsi, la valeur d’achat évoluera de +0,2 % à compter du 1er janvier

prochain, soit 17,4316€.

Le Coin des Epargnants su 9 octobre 2021

L’emploi déçoit malgré ou à cause d’un chômage en baisse aux Etats-Unis

Cette semaine, les indices « actions » ont très légèrement augmenté dans un contexte marqué tout à la fois par l’affirmation de la croissance et de l’inflation. Les taux d’intérêt en phase avec l’accélération de la hausse des prix sont restés orientés à la hausse. Symbole de l’augmentation des cours de l’énergie et des matières premières, le cours du baril Brent est passé au-dessous des 80 dollars. Vendredi, avec l’annonce de l’emploi américain, les marchés ont penché à la baisse. Selon le Département du Travail, l’économie américaine n’a créé que 194 000 emplois au mois de septembre, quand les économistes en attendaient 500 000. Le mois d’août avait déjà été jugé décevant. Le rythme des créations d’emplois s’est nettement infléchi par rapport au début de l’année. Sur les sept premiers mois de 2021, c’est une moyenne de 636 000 emplois qui étaient créés tous les mois (et un million il y a un an).

Les économistes estimaient que la réouverture des écoles et des bureaux, en septembre, dans une grande partie du pays allaient doper l’emploi. Comme en Europe, les Américains sont toujours réticents à reprendre une activité nécessitant des interactions physiques. Le secteur touristique demeure toujours en retrait d’autant que le variant Delta a connu une recrudescence du nombre de cas, au début de septembre, recrudescence qui s’est depuis quelques jours interrompue. Le secteur des loisirs et de l’hôtellerie a ainsi créé moins de 100 000 emplois pour le deuxième mois consécutif. Par ailleurs, de nombreuses aides fédérales destinées aux travailleurs touchés par la crise du Covid ont pris fin au début du mois de septembre, mais les Américains ont pu épargner pendant la crise, leur permettant de reporter leur retour sur le marché de l’emploi de quelques mois. Dans ce contexte qui reste atypique, le taux de chômage continue sa baisse en passant sur un mois de 5,2 à 4,8 % Il est de 1,3 point au-dessus de son niveau d’avant-crise. Dans le même temps, le nombre de postes non-pourvus est très élevé, supérieur à 11 millions. Dans ce contexte de pénurie relative de main d’œuvre, en septembre, le salaire horaire moyen des salariés du privé a augmenté de 4,6 % en rythme annuel.

Ces chiffres en demi-teinte pourront être exploités par l’équipe de Joe Biden afin de convaincre un Congrès réticent à adopter son projet de rénovation des infrastructures. Les adversaires de ce plan pourront néanmoins souligner qu’il ne fera qu’accroître la pénurie de main d’œuvre et l’inflation. De son côté, la banque centrale américaine attendait, « un rapport sur l’emploi sensiblement bon » pour commencer à réduire son programme d’achats d’obligations. Censée intervenir à la prochaine réunion prévu au début du mois de novembre, la présentation du calendrier pourrait être différée. La remontée des taux, envisagée l’an prochain, pourrait également faire les frais de cette situation ambiguë du marché de l’emploi.

Si sur le front économique, entre inflation et pénurie de main d’œuvre, la lecture des statistiques est un art délicat, une bonne nouvelle pour les investisseurs est intervenue, avec l’accord au Congrès sur le relèvement de 480 milliards de dollars du plafond de la dette fédérale américaine jusqu’à début décembre, comme le souhaitait le département du Trésor.

Le tableau financier de la semaine

| Résultats 8 octobre 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 559,99 | +0,65 % | 5 551,41 |

| Dow Jones | 34 746,25 | +1,22 % | 30 409,56 |

| Nasdaq | 14 579,54 | +0,09 % | 12 870,00 |

| Dax Xetra Allemand | 15 206,13 | +0,33 % | 13 718,78 |

| Footsie | 7 095,55 | +0,97 % | 6 460,52 |

| Euro Stoxx 50 | 4 073,29 | +0,94 % | 3 552,64 |

| Nikkei 225 | 28 076,19 | -2,42 % | 27 444,17 |

| Shanghai Composite | 3 568,17 | +0,00 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,184 % | +0,060 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,156 % | +0,070 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,598 % | +0,114 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1573 | -0,21 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 759,248 | +0,002 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 82,360 | +4,08 % | 51,290 |

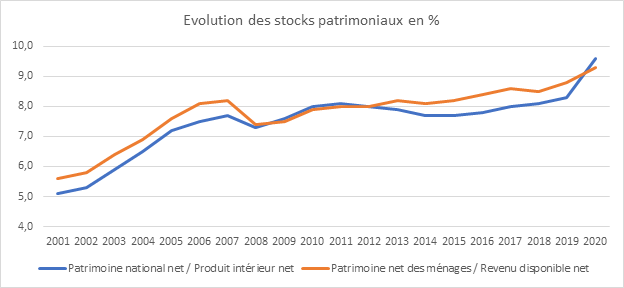

Le patrimoine des ménages en hausse en 2020

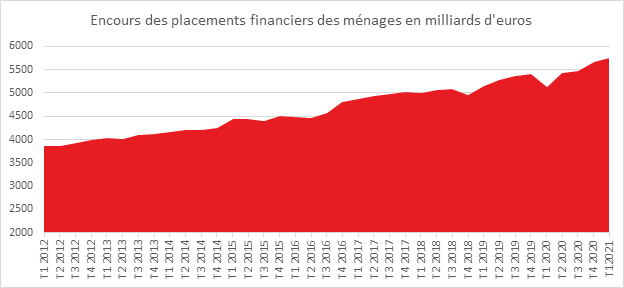

Fin 2020, le patrimoine économique de la France s’élevait 17 682 milliards d’euros en France, soit 9,6 fois le produit intérieur net de l’année. En raison de la crise sanitaire qui a entraîné une contraction de 7,4 % du produit intérieur net et de la bonne tenue des marchés « actions » ainsi que des prix de l’immobilier (+6,9 % en pour ces deux classes d’actifs), ce ratio augmenté de 1,3 point. Le patrimoine non financier, qui progresse de 6,6 % (après 5,6 % en 2019), est le premier et principal facteur de croissance du patrimoine total. Cette hausse est en lien avec le dynamisme du prix des terrains bâtis, en particulier pour l’immobilier résidentiel. En 2020, le patrimoine financier net (solde des actifs et des passifs financiers) est stable, les actifs et les passifs financiers évoluant à des rythmes proches (respectivement + 8,7 % et + 8,6 %, après + 9,1 % et + 9,0 %). Avec l’augmentation de l’endettement public qui est passé de 98 à 118 % du PIB, le patrimoine financier net des administrations publiques se dégrade nettement quand celui des sociétés non financières est quasi stable. Ceux des sociétés financières et des ménages augmentent.

Le patrimoine des ménages, au plus haut

Fin 2020, le patrimoine des ménages s’établit à 13 440 milliards d’euros, soit 9,3 fois le revenu disponible net des ménages, après 8,8 fois en 2019. Il progresse de 6,4 %, soit un peu moins qu’en 2019 (+ 7,0 %)

Le patrimoine non financier des ménages a, en 2020, selon l’INSEE, augmenté de 6,6 % (après + 5,5 % en 2019) pour atteindre 9 095 milliards d’euros. 91 % de ce patrimoine non financier est constitué de biens immobiliers. L’augmentation des prix de l’immobilier fin 2020 (+ 6,1 %, après + 4,5 % en 2019) explique cette progression même si la crise sanitaire a perturbé la dynamique des ventes immobilières en provoquant une contraction de l’investissement (– 8,8 % après + 3,9 %).

Le patrimoine financier net des ménages a, de côté, augmenté de 6,0 % en 2020 pour atteindre 4 345 milliards d’euros, après une hausse de 10,3 % en 2019. Cette progression est imputable à un effet flux (la cagnotte covid) et à un effet appréciation (bonne tenue des marchés). La diminution de la consommation pendant les confinements ainsi que le maintien du pouvoir d’achat depuis le début de la crise ont provoqué une augmentation des flux d’épargne financière. Les cours « actions » ont rapidement surmonté la baisse des mois de mars/avril. Les placements bruts des ménages ont augmenté de 5,7 %, soit 6 200 milliards d’euros à fin 2020. L’encours en numéraire et dépôts a connu une hausse de 9,8 %, soit + 162 milliards d’euros, après + 5,7 % en 2019. Les placements sous forme d’actions et de parts de fonds d’investissement ont néanmoins progressé en 2020 moins vite qu’en 2019 (+ 3,1 %, après + 13,7 %), les ménages préférant la liquidité et la sécurité. Les actifs des ménages en assurance-vie continuent de progresser, mais à un rythme moins élevé qu’en 2019 (+ 2,8 %, après + 8,5 %).

Au passif des ménages, les crédits continuent de croître, mais à un rythme moins soutenu (+ 4,5 %, après + 6,1 % en 2019). Leur progression est la conséquence de l’appétence des particuliers pour l’immobilier. Durant le premier confinement, les transactions immobilières se sont arrêtées réduisant le besoin en crédits mais un rattrapage est intervenu en sortie de confinement. Pour les crédits à la consommation, la progression est, de même que celle des années précédentes.

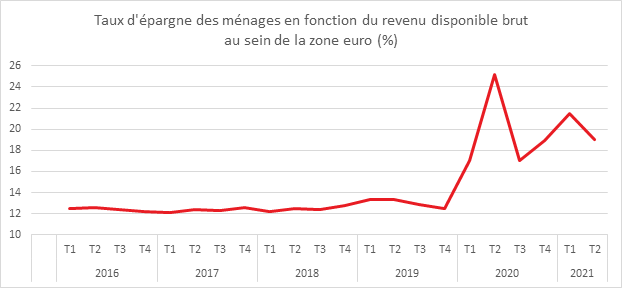

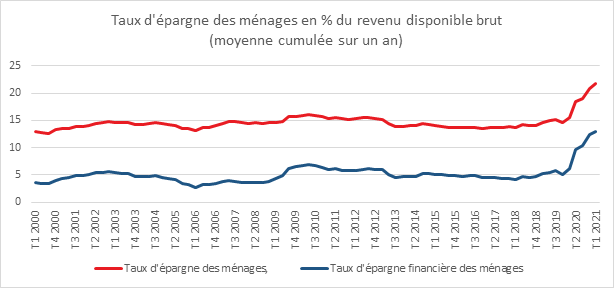

Lente décrue du taux d’épargne

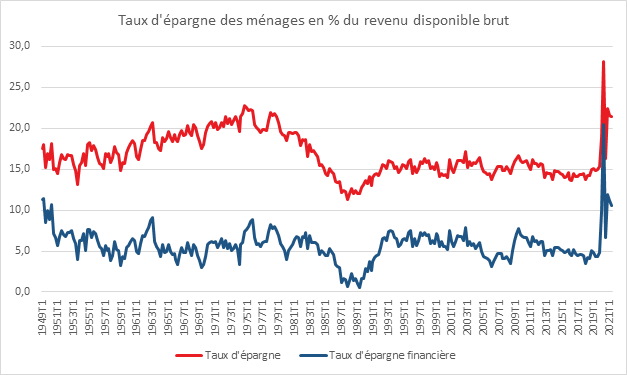

Avec les déconfinements, le taux d’épargne des ménages, au sein de la zone euro, est redescendu au cours du deuxième trimestre. Il s’élevait à 19 % du revenu disponible brut contre 21,5 % le trimestre précédent. Au deuxième trimestre 2020, il avait atteint le niveau record de 25,0 %.

La diminution du taux d’épargne des ménages dans la zone euro s’explique par une augmentation de leurs dépenses de consommation de 4,4 %, tandis que le revenu disponible brut des ménages a augmenté de 1,3 % entre le premier et le deuxième trimestre. Sur la même période, le taux d’investissement des ménages dans la zone euro a augmenté de 9,2 % à 9,4 %, valeur la plus élevée depuis 2011.

Le Coin des Epargnants du 2 octobre 2021 : les premiers frimas de l’hiver

Marchés, les frimas de l’hiver sont en avance

Après un mois d’août durant lequel le CAC 40 a failli battre son record de 6 922 points vieux de 21 ans, septembre a été marqué par les craintes d’un retour de la stagflation. Les premiers résultats d’inflation pour le mois de septembre ont confirmé cette crainte. En Allemagne, les prix à la consommation ont, en effet, augmenté de 4,1 % sur un an en lien avec la progression de 14 % des prix de l’énergie. Le prix du baril de pétrole Brent a franchi la barre des 80 dollars à la fin du mois de septembre. En France, la hausse est de 2,7 % par rapport à septembre 2020, du jamais vu depuis 10 ans, tandis qu’elle a atteint 3 % en Italie. Le CAC 40 a perdu près de 2,5 % sur un mois. Le repli est encore plus net pour le Dow Jones (-4,29 %) et le Nasdaq (-5,31 %). Sur la semaine, les indices reculent sur toutes les grandes places. Vendredi 1er octobre, la baisse a été freinée par l’annonce du laboratoire américain Merck d’un traitement contre le Covid-19. Le groupe pharmaceutique et son partenaire RidgeBack Biotherapeutics ont indiqué que leur traitement antiviral expérimental contre le coronavirus sous forme de comprimés, le molnupiravir, réduisait le risque d’hospitalisation ou de décès de 50 % chez les patients atteints de formes légères ou modérées. La mise sur le marché pourrait intervenir dans les prochaines semaines.

Aux États-Unis, la croissance du PIB du deuxième trimestre a été confirmée à 6,6 % en rythme annualisé, selon la dernière estimation du département du Commerce. A contrario, les inscriptions hebdomadaires au chômage ont augmenté de 11 000 à 362 000, leur niveau le plus élevé en sept semaines, contre un repli à 33 000 anticipé par le consensus formé par Bloomberg, témoignant d’un ralentissement de la croissance dans un contexte de dégradation de la situation sanitaire outre-Atlantique. Le Sénat américain puis la Chambre des représentants ont voté, jeudi 30 septembre, en faveur d’un court projet de loi qui prolonge le budget jusqu’au 3 décembre permettant d’éviter le « shutdown ». Un autre texte sera nécessaire d’ici le 18 octobre pour relever le plafond de dettes. Les Républicains refusent pour le moment d’adopter un tel texte. Sans accord, les États-Unis ne pourraient plus lever de nouvelle dette pour financer les programmes fédéraux ni même rembourser leurs emprunts. Il s’agirait d’un défaut de paiement juridique. Le Président américain Joe Biden a été mis, par ailleurs, en difficulté pour faire passer ses deux projets de loi pluriannuels sur les infrastructures. Le premier plan doit consacrer 1 200 milliards de dollars à la reconstruction des ponts et des routes, tandis que le second prévoit de financer de nouvelles mesures de protection sociale, à hauteur de 3 500 milliards de dollars. Le vote de ces deux plans donne lieu à de délicates négociations au sein du camp démocrate, les modérés voulant limiter les dépenses, tandis que l’aile la plus progressiste demande des assurances sur l’ampleur et la nature des mesures. Parmi les mauvaises nouvelles figurent la baisse des ventes d’automobiles américaines, baisse provoquée par la pénurie de microprocesseurs. L’augmentation des coûts de l’énergie et des conteneurs gênent de plus en plus les constructeurs automobiles. En France, le marché automobile français a reculé de 20,5 % en septembre par rapport à l’année dernière, avec 133 835 immatriculations de voitures neuves.

Dans ce contexte, les taux d’intérêt des obligations d’État sont orientés à la hausse. L’euro poursuit sa baisse du fait de la préférence donnée à la devise américaine dans la perspective d’une augmentation rapide des taux dans ce pays.

Le tableau financier de la semaine

| Résultats 1er octobre 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 517,69 | -1,82 % | 5 551,41 |

| Dow Jones | 34 326,46 | -1,36 % | 30 409,56 |

| Nasdaq | 14 566,70 | -3,20 % | 12 870,00 |

| Dax Xetra Allemand | 15 156,44 | -2,42 % | 13 718,78 |

| Footsie | 7 027,07 | -0,35 % | 6 460,52 |

| Euro Stoxx 50 | 4 035,30 | -2,96 % | 3 552,64 |

| Nikkei 225 | 28 771,07 | -4,89 % | 27 444,17 |

| Shanghai Composite | 3 568,17 | -1,24 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,124 % | +0,012 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,226 % | +0,001 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,484 % | +0,033 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1597 | -1,03 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 759,200 | +0,774 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 78,760 | +0,95 % | 51,290 |

Bon anniversaire au PER

Le Plan d’Epargne Retraite est né un 1er octobre 2019. et fête son deuxième anniversaire. Malgré la crise sanitaire, il connaît un réel succès. Selon le Ministère de l’Economie, l’encours de ce nouveau produit aurait atteint 45 milliards d’euros avec 3,7 millions de titulaires. Selon l’Association Française de Gestion (AFG), plus de 1,4 million de salariés ont épargné dans des PER Collectifs proposés aujourd’hui par 107 000 entreprises pour y placer leur participation ou leur intéressement et réaliser des versements volontaires. Le segment 2 dédié aux versements collectifs issus de l’épargne salariale représente près près de 13 milliards d’euros d’encours. Le PER individuel compte plus de deux millions de Français avec un encours dépassant 23 milliards d’euros. Le solde est issu du segment 3, le PER collectif obligatoire (ex article 83).

Livrets bancaires, rendement historiquement bas

Selon la Banque de France, le taux moyen des livrets bancaires fiscalisés a encire baissé en août pour s’établir à 0,09 %. Les taux demeurent historiquement bas malgré la hausse de l’inflation.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

| août-2020 | juin-2021 | juil- 2021 | août-2021 | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,46 | 0,43 | 0,41 | 0,41 |

| Ménages | 0,69 | 0,65 | 0,64 | 0,64 |

| dont : – dépôts à vue | 0,02 | 0,02 | 0,01 | 0,01 |

| – comptes à terme <= 2 ans (g) | 0,57 | 0,43 | 0,43 | 0,43 |

| – comptes à terme > 2 ans (g) | 1,08 | 0,89 | 0,85 | 0,84 |

| – livrets à taux réglementés (b) | 0,53 | 0,53 | 0,53 | 0,53 |

| dont : livret A | 0,50 | 0,50 | 0,50 | 0,50 |

| – livrets ordinaires | 0,13 | 0,10 | 0,10 | 0,09 |

| – plan d’épargne-logement | 2,62 | 2,60 | 2,60 | 2,60 |

| SNF | 0,16 | 0,13 | 0,10 | 0,10 |

| dont : – dépôts à vue | 0,08 | 0,08 | 0,04 | 0,04 |

| – comptes à terme <= 2 ans (g) | 0,16 | 0,13 | 0,13 | 0,13 |

| – comptes à terme > 2 ans (g) | 0,98 | 0,73 | 0,70 | 0,68 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,48 | -0,54 | -0,55 | -0,55 |

| Rendement du TEC 5 ans (c), (d) | -0,56 | -0,41 | -0,51 | -0,59 |

Note : En raison des arrondis, la somme peut légèrement différer du total des composantes

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

Marchés financiers : petit coup de froid en septembre

Après un mois d’août durant lequel le CAC 40 a failli battre son records de 6922 points vieux de 21 ans, septembre a été marqué par les craintes d’un retour de la stagflation. Les premiers résultats d’inflation pour le mois de septembre ont confirmé cette crainte. En Allemagne, les prix à la consommation ont, en effet, augmenté de 4,1 % sur un an en lien avec la progression de 14 % des prix de l’énergie. prix du baril de pétrole Brent a franchi la barre des 80 dollars à la fin du mois de . En France, la hausse est de 2,7% par rapport à septembre 2020, du jamais vu depuis 10 ans, tandis qu’elle a atteint 3% en Italie. Le CAC 40 a perdu près de 2,5 % sur un mois. Le repli est encore plus net pour le Dow Jones, -4,29 % et le Nasdaq, -5,31 %.

Aux Etats-Unis, la croissance du PIB du deuxième trimestre a été confirmée à 6,6% en rythme annualisé, selon la dernière estimation du département du Commerce. A contrario, les inscriptions hebdomadaires au chômage ont augmenté de 11 000 à 362 000, leur niveau le plus élevé en sept semaines, contre un repli à 33 000 anticipé par le consensus formé par Bloomberg témoignant d’un ralentissement de la croissance dans un contexte de dégradation de la situation sanitaire outre-Atlantique.

Dans ce contexte, les taux d’intérêt des obligations d’Etat sont orientés à la hausse. L’euro poursuit sa baisse du fait de la préférence donnée à la devise américaine dans la perspective d’une augmentation rapide des taux dans ce pays.

Les taux d’usure pour le 4e trimestre 2021

la Banque de France a publié les taux d’usure qui s’appliquent à compter du 1er octobre 2021.

| Taux d’usure et taux effectifs moyens pratiqués par les établissements de crédit et les sociétés de financement (%) | ||

| Catégorie | Taux effectif moyen pratiqué au 3ème trimestre 2021 | Taux d’usure applicable au 1er octobre 2021 |

| CRÉDITS DE TRÉSORERIE Crédits de trésorerie aux ménages et prêts pour travaux d’un montant inférieur ou égal à 75 000 euros (1) | Séries | Séries |

| Prêts d’un montant inférieur ou égal à 3 000 euros | 15,87 | 21,16 |

| Prêts d’un montant supérieur à 3 000 euros et inférieur ou égal à 6 000 euros | 7,42 | 9,89 |

| Prêts d’un montant supérieur à 6 000 euros | 3,74 | 4,99 |

| CRÉDITS IMMOBILIERS Crédits immobiliers et prêts pour travaux d’un montant supérieur à 75 000 euros (2) | Séries | Séries |

| Prêts à taux fixe d’une durée inférieure à 10 ans | 1,82 | 2,43 |

| Prêts à taux fixe d’une durée comprise entre 10 ans et moins de 20 ans | 1,79 | 2,39 |

| Prêts à taux fixe d’une durée de 20 ans et plus | 1,81 | 2,41 |

| Prêts à taux variable | 1,72 | 2,29 |

| Prêts relais | 2,16 | 2,88 |

| Prêts aux personnes morales n’ayant pas d’activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale | Séries | Séries |

| Prêts à taux fixe d’une durée initiale supérieure à 2 ans | 1,29 | 1,72 |

| Prêts à taux variable d’une durée initiale supérieure à 2 ans (3) | 1,13 | 1,51 |

| Prêts consentis en vue d’achats ou de ventes à tempérament | 1,51 | 2,01 |

| Découverts en compte | 11,45 | 15,27 |

| Autres prêts d’une durée initiale inférieure ou égale à 2 ans | 1,05 | 1,40 |

| Prêts aux personnes physiques agissant pour leurs besoins professionnels et aux personnes morales ayant une activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale | Séries | Séries |

| Découverts en compte | 11,45 | 15,27 |

(1) Définition – Crédits de trésorerie : crédits aux ménages n’entrant pas dans le champ d’application du 1° de l’article L. 313-1du code de la consommation ou ne constituant pas une opération de crédit d’un montant inférieur ou égal à 75 000 euros destinés à financer, pour les immeubles à usage d’habitation ou à usage professionnel et d’habitation, les dépenses relatives à leur réparation, leur amélioration ou leur entretien.

(2) Définition – Crédit Immobiliers : crédits aux ménages entrant dans le champ d’application du 1° de l’article L. 313-1 du code de la consommation ou d’un montant supérieur à 75 000 euros destinés à financer, pour les immeubles à usage d’habitation ou à usage professionnel et d’habitation, les dépenses relatives à leur réparation, leur amélioration ou leur entretien

(3) Taux moyen pratiqué (TMP) : le taux moyen pratiqué est le taux effectif des prêts aux entreprises d’une durée initiale supérieure à deux ans, à taux variable, d’un montant inférieur ou égal à 152 449 euros. Ce taux est utilisé par la Direction générale des impôts pour le calcul du taux maximum des intérêts déductibles sur les comptes courants assoc

Le PER continue sur sa lancée

Commercialisé depuis le 1er octobre 2019, malgré un contexte plus qu’agité avec la crise sanitaire, selon la Fédération Française de l’Assurance, en pleine trêve estivale, 40 000 Plans d’Epargne Retraite ont été souscrits.26 000 correspondent à des nouveaux plans (+54 % par rapport à août 2020) et 14 000 sont issus de contrats transférés (+257 %). 847 millions d’euros de versements supplémentaires ont été enregistrés sur un mois dont 361 millions d’euros pour les nouveaux assurés (+167 % par rapport à août 2020) et 486 millions d’euros issus de contrats transférés (+255 %).

La collecte nette des PER s’élève à +303 millions d’euros sur le mois d’août et +2,3 milliards d’euros depuis le début de l’année. À la fin du mois d’août, plus de deux millions de Français détenaient un PER commercialisé par un assureur auxquels s’ajoutent ceux distribués par les banques et les mutuelles non affiliées à la FFA. L’encours des PER dépasse désormais 23 milliards d’euros.

L’assurance vie, un come back sans étincelle

L’assurance vie a enregistré, au mois d’août 2021, sa 11e collecte nette positive avec un gain, selon la Fédération Française de l’Assurance, de 2,2 milliards d’euros témoignant du processus de normalisation engagé après le premier confinement du printemps 2020. Cette collecte est supérieure à celle de 2019, avant la crise sanitaire, qui s’était élevée à 1,9 milliards d’euros. En 2020, la collecte nette avait été positive de 200 millions d’euros. Le mois d’août est en règle générale un mois correct pour l’assurance vie qui, lors de ces dix dernières années, a connu deux décollectes (2012, 2011). Depuis le début de l’année, la collecte nette atteint +14,0 milliards d’euros, en forte hausse par rapport à 2020, mais en retrait par rapport à 2019 (+20 milliards d’euros).

Au mois d’août, avec les vacances, la collecte brute et les prestations sont traditionnellement faibles. Ainsi, cette année, les cotisations se sont élevées à 10,3 milliards d’euros, contre 12,5 milliards d’euros en juillet et 13,7 milliards d’euros en juin. Elles sont en phase avec celles de 2019 (10,1 milliards d’euros). Les unités de compte ont représenté, en août, 35 % de la collecte, contre 39 % en juillet. La proportion des unités de compte, depuis le début de l’année, atteint 38 %. Comme pour les cotisations, les prestations sont en recul en août par rapport à juillet, 8,1 contre 11,5 milliards d’euros. Elles sont proches de celles de 2019 (8,2 milliards d’euros). En 2020, elles avaient été en août de 7,8 milliards d’euros. À la fin du mois d’août 2021, les encours des contrats d’assurance vie atteignaient 1 854 milliards d’euros, en croissance de +5 % sur un an.

Les ménages reviennent progressivement vers l’assurance vie mais, pour le moment, le processus de réallocation de l’épargne « covid » n’a pas commencé. Cette épargne demeure placée principalement sur les comptes courants et sur les livrets d’épargne, réglementée ou pas. Malgré la normalisation de la situation sanitaire et économique, l’assurance vie n’a pas rattrapé le retard accumule en 2020. Il n’y a pas eu de rebond. Les ménages sont prudents et privilégient toujours la liquidité et la sécurité au détriment du rendement. Les épargnants optant pour l’assurance vie acceptent, en revanche, le jeu des unités de compte d’autant plus facilement que les marchés « actions » se portent bien.

Le processus de normalisation de la collecte devrait se poursuivre dans les prochains mois sauf reprise mal-maitrisée de l’épidémie. L’absence de rebond pour l’assurance vie restera sans nul doute de mise en raison notamment de la préférence actuelle des ménages pour l’immobilier qui demeure le placement préféré des Français.

L’épargne avant tout l’épargne pour les ménages français

Au mois de septembre, selon l’Insee, la confiance des ménages a augmenté. À 102, l’indicateur qui la synthétise gagne trois points et repasse au-dessus de sa moyenne de longue période (100). L’amélioration de la situation sanitaire explique cette augmentation. La bonne tenue du marché de l’emploi y contribue également.

L’épargne toujours l’épargne

En septembre, le solde d’opinion des ménages relatif à leur situation financière future gagne un point. Celui relatif à leur situation financière personnelle passée est stable. Ces deux soldes demeurent au-dessus de leur moyenne de longue période. La proportion de ménages estimant qu’il est opportun de faire des achats importants baisse en septembre perd trois points mais reste au-dessus de sa moyenne. En contrepartie, le solde d’opinion des ménages relatif à leur capacité d’épargne future rebondit de trois points. En revanche, celui relatif à leur capacité d’épargne actuelle se replie d’un point, tout comme celui sur l’opportunité d’épargner. Ces trois soldes restent très au-dessus de leur moyenne de longue période. Les ménages restent très prudents et privilégient toujours l’épargne.

Pas de pessimisme pour le niveau de vie

Contrairement à certaines enquêtes d’opinion, selon l’INSEE, la proportion des ménages considérant que le niveau de vie en France s’améliorera au cours des douze prochains mois est en nette hausse. Le solde correspondant gagne onze points et repasse au-dessus de sa moyenne de longue période. La part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois augmente aussi. Le solde correspondant gagne sept points mais reste en dessous de sa moyenne.

L’emploi, l’embellie

Avec l’amélioration de la situation du marché de l’emploi, les craintes des ménages concernant l’évolution du chômage sont en baisse. En dessous de sa moyenne de longue période depuis juin, le solde correspondant s’en éloigne davantage en perdant treize points ce mois-ci.

L’inflation, un sujet de préoccupation croissant pour les ménages

En septembre, la part des ménages qui considèrent que les prix ont augmenté au cours des douze derniers mois augmente légèrement. Le solde correspondant gagne quatre points et se situe bien au-dessus de sa moyenne, franchie en juillet après une nette hausse. Les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont un peu plus nombreux en septembre. Le solde correspondant gagne deux points et reste au-dessus de sa moyenne de longue période.

Le Coin des Epargnants du 25 septembre 2021 – La Chine avant la FED

Quand l’immobilier chinois inquiète plus que les annonces de la FED

La crainte d’un défaut de paiement du deuxième promoteur immobilier chinois, Evergrande, a inquiété les investisseurs. A la veille du week-end, le groupe n’a fait aucune annonce sur le versement attendu des 84 millions de dollars d’intérêt d’obligations. Evergrande, qui a accumulé l’équivalent de 300 milliards de dollars de dette, dispose d’un délai de grâce de 30 jours pour honorer ses échéances, avant d’être déclaré en défaut de paiement. La Présidente de la Banque centrale européenne (BCE), Christine Lagarde, a tenu à indiquer que l’exposition directe de l’Europe, en général, et de la zone euro, en particulier, est « limitée » face aux risques de faillite du promoteur chinois. Son homologue de la Fed, Jerome Powell, avait fait de même concernant l’économie américaine tout en reconnaissant que la situation pourrait avoir un impact sur les conditions financières au niveau mondial. Les autorités chinoises interviennent pour éviter une crise financière. La banque centrale a ainsi procédé à une injection de liquidités dans le système financier vendredi 24 septembre, portant le total de ses interventions à 460 milliards de yuans (60,5 milliards d’euros) sur les cinq derniers jours. Les investisseurs ont dû également composer avec la nouvelle dégradation du climat des affaires en Allemagne. L’indice calculé par l’institut Ifo est tombé à un plus bas de cinq mois en septembre à 98,8 points à deux jours des élections fédérales qui sont très incertaines. Ce troisième repli semble prouver que la croissance commence à s’essouffler outre-Rhin.

De son côté, les prix du pétrole continue sa progression, poussant l’inflation vers le haut. Cette augmentation du prix du baril s’explique par une offre restreinte notamment aux États-Unis après l’ouragan du mois dernier, et par une demande toujours forte. Selon l’Agence américaine d’information sur l’Énergie (EIA), les stocks américains reculent pour la septième fois consécutive. Les travaux de maintenance au Kazakhstan, ainsi que des perturbations imprévues de l’offre au Nigeria, au Mexique et en Libye, pèsent par ailleurs sur la production de l’Opep+», cartel de pays producteurs emmené par l’Arabie saoudite et la Russie. Le prix du baril de Brent qui atteint près de 78 dollars n’a jamais été aussi élevé depuis trois ans.

La persistance des menaces inflationnistes ont conduit à une vive hausse des taux d’intérêt cette semaine. Le taux de l’OAT à 10 ans est repassé au-dessus de 0,1 % et son équivalent américain s’est rapproché de 1,5 %. Les taux sont également portés par les annonces du mercredi 22 septembre de la Réserve Fédérale américaine. Elle a laissé entendre hier soir qu’elle entamerait son « tapering », c’est-à-dire la diminution progressive des rachats d’obligations, certainement vers la fin de l’année ou au début de l’année prochaine, et suggéré que la première hausse des taux interviendrait plus tôt qu’attendu. Jerome Powell a déclaré que si le rapport sur l’emploi de septembre se révélait « décent », une annonce concernant la réduction des achats d’actifs pourrait intervenir bientôt, ajoutant qu’un « achèvement du tapering vers le milieu de l’année prochaine semble être approprié ». Ces déclarations qui étaient anticipées par les marchés n’ont guère eu de conséquences sur le cours des actions qui sont en légère hausse sur la semaine, que ce soit aux Etats-Unis ou en Europe.

Le tableau financier de la semaine

| Résultats 24 septembre 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 638,46 | +1,04 % | 5 551,41 |

| Dow Jones | 34 798,00 | +0,62 % | 30 409,56 |

| Nasdaq | 15 047,70 | +0,02 % | 12 870,00 |

| Dax Xetra Allemand | 15 531,75 | +0,27 % | 13 718,78 |

| Footsie | 7 051,48 | +1,26 % | 6 460,52 |

| Euro Stoxx 50 | 4 158,51 | +0,67 % | 3 552,64 |

| Nikkei 225 | 30 248,81 | -0,82 % | 27 444,17 |

| Shanghai Composite | 3 613.07 | -0,02 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,112 % | +0,158 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,227 % | +0,055 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,451 % | +0,081 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1719 | -0,08 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 751,650 | -0,10 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 77,920 | +3,31 % | 51,290 |

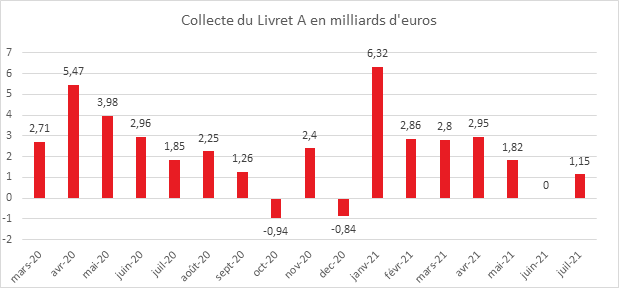

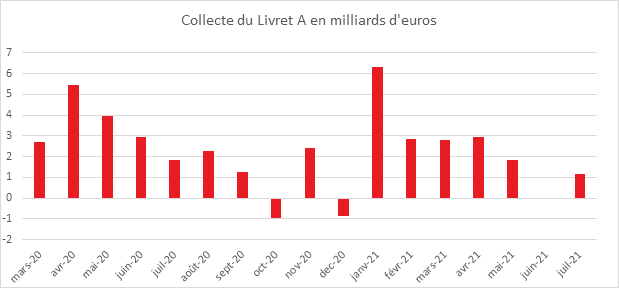

Le Livret A ne prend pas de vacances en 2021

Au mois d’août, le Livret A a enregistré une collecte positive de 1,67 milliard d’euros faisant suite à celle du mois de juillet (1,15 milliard d’euros). Au mois d’août 2020, elle s’était élevée à 2,25 milliards d’euros. La collecte moyenne pour le huitième mois de l’année s’élevait, pour ces dix dernières années à 1,2 milliard d’euros.

Sur les huit premiers mois de l’année, la collecte cumulée a atteint 19,55 milliards d’euros, contre 24,5 milliards d’euros sur la même période en 2020. Pour l’année 2019, avant la crise sanitaire, la collecte cumulée s’était élevée à 14,71 milliards d’euros. La collecte, en août, pour le LDDS a été de 230 millions d’euros. Sa collecte depuis janvier a atteint 4,5 milliards d’euros.

La normalisation aperçue en juillet est donc toute relative, les ménages maintenant un effort élevé d’épargne de précaution. La collecte moyenne depuis le début de l’année est de deux milliards d’euros avec un pic en début d’année autour de 3 milliards d’euros. Depuis le mois de mai, la collecte moyenne avoisine les 1,25 milliard d’euros. Les ménages n’ont pas encore décidé de puiser dans leur cagnotte covid pour consommer ou pour réorienter leurs liquidités vers des placements à plus long terme. La quatrième vague a pu également les inciter à la prudence et les dissuader de réaliser certains achats La prudence reste de mise en attendant la suite de l’évolution de la situation sanitaire. Un autre facteur a joué en faveur du Livret A. Au mois d’août, les ménages ont pu bénéficier du versement du solde des réductions d’impôt qui a concerné près de 13 millions de contribuables et porté sur un montant de 10 milliards d’euros. Le Livret A n’est pas pénalisé par son rendement réel négatif du fait de la remontée de l’inflation. Les ménages perdent plus d’un point avec ce placement du fait que l’inflation qui était de 0,5 % en 2020 remonte progressivement. Elle atteint 1,2 % en juillet et 1,9 % en août en rythme annuel. La question du relèvement du taux du Livret A pourrait se poser au mois de février prochain si l’inflation reste autour de de 2 points. Il pourrait alors passer de 0,5 à 0,75 % voire à 1 %. L’augmentation du taux du Livret A qui est une décision éminemment politique pose néanmoins plusieurs problèmes économiques. Elle renchérirait le coût des emprunts pour le logement social et n’inciterait pas les ménages à consommer. Le gouvernement, à quelques semaines de l’élection présidentielle, aura un choix cornélien à effectuer. L’insensibilité des épargnants au rendement réel du Livret A s’explique par leur recherche absolue de sécurité et de liquidité.

Si l’épidémie poursuit son reflux, les flux d’épargne devrait s’amoindrir légèrement d’ici la fin de l’année qui est marquée par les dépenses de rentrée scolaire et des fêtes de fin d’année. En revanche, en cas de rebond automnal du coronavirus, le Livret A devrait renouer avec de fortes collectes. Il demeure la valeur refuge par excellence dans un contexte de taux bas. Quoi qu’il en soit, en août, le Livret A a battu un nouveau record d’encours avec 346,1 milliards d’euros, tout comme le LDDS avec 126,3 milliards d’euros.

Le Coin des Epargnants du 17 septembre 2021 – quand les banques centrales font la pluie et le beau temps

La deuxième quinzaine de septembre réussit rarement aux marchés « actions ». Les vacances s’éloignent et le retour aux réalités économiques reprend le dessus. En 2021 ? les investisseurs sont, par ailleurs, sur la défensive compte tenu les données contradictoires en provenance de part et d’autre de l’Atlantique. La confiance du consommateur américain s’est légèrement améliorée en septembre, l’indice de l’Université du Michigan gagnant 0,7 point à 71 en première estimation, mais il reste en deçà des 72 anticipés par le consensus formé par Bloomberg. La composante des anticipations d’inflation à l’horizon d’un an augmente de 0,1 point à 4,7 %, comme prévu.

Le frein majeur à la prise de risque sur les marchés est le rendez-vous, mardi et mercredi prochains, du comité de politique monétaire de la Réserve fédérale américaine Celle-ci prépare la mise en place de la fin progressive des rachats d’obligations. La Fed devrait annoncer, en septembre que le tapering se rapproche, préparant ainsi le terrain à une à une décision en novembre pour une mise en œuvre en décembre. La BCE avait auparavant apporté un démenti aux propos prêtés par le Financial Times à son chef économiste, Philip Lane qui pouvaient laisser croire que la BCE était décidée à augmenter les taux en en 2023. Pablo Hernandez de Cos, membre du Conseil des gouverneurs a, pour éviter tout débat indiqué que la BCE n’avait prévu aucune augmentation des taux pour 2023. Cette agitation autour des banques centrales a contribué à la hausse des taux, celui de l’OAT à dix ans redevenant positif à +0,046 %.

Dans ce contexte, le CAC 40 est passé en-dessous des 6600 points en baisse de 1,40 % sur la semaine. Les grandes indices internationaux ont fait de même à l’exception du Nikkei japonais qui a légèrement progressé. Le pétrole a gagné près de 2,5 % du fait des perturbations que connaissent les gisements du Golfe du Mexique.

Le tableau financier de la semaine

| Résultats 17 septembre 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 570,19 | -1,40 % | 5 551,41 |

| Dow Jones | 34 584,88 | -0,07 % | 30 409,56 |

| Nasdaq | 15 043,97 | -0,47 % | 12 870,00 |

| Dax Xetra Allemand | 15 490,17 | -0,77 % | 13 718,78 |

| Footsie | 6 963,64 | -0,93 % | 6 460,52 |

| Euro Stoxx 50 | 4 130,84 | -0,95 % | 3 552,64 |

| Nikkei 225 | 30 500,05 | +0,39 % | 27 444,17 |

| Shanghai Composite | 3 613,97 | -2,59 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,046 % | +0,050 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,282 % | +0,049 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,370 % | +0,022 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1731 | -0,72 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 753,450 | -2,10 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 74,780 | +2,47 % | 51,290 |

Le Coin des Epargnants du 10 septembre 2021

La semaine a été marquée par les annonces de Christine Lagarde, la Présidente de la Banque Centrale Européenne et par la reprise du dialogue entre la Chine et les Etats-Unis. Les marchés restent dans l’expectative des évolutions des politiques monétaires et de la croissance dans un contexte sanitaire connaissant des phases de dégradation et d’amélioration assez rapides.

Tout le monde est conscient que les politiques de rachats d’obligations publiques par les banques centrales ne sont pas éternelles. Toute évocation de ce sujet n’en donne pas moins des sueurs froides au sein des marchés. Jeudi 9 septembre, la Présidente de la Banque Centrale Européenne a joué à l’équilibriste en annonçant une réduction légère des rachats dans le cadre du PEPP (son programme « urgence pandémie » de 1 850 milliards d’euros) mais qu’il ne s’agissait en aucun cas d’entamer un « tapering », c’est à dire un début d’extinction progressive du programme. Elle a précisé que « ce que nous avons décidé aujourd’hui, à l’unanimité, c’est de calibrer le rythme de nos achats de manière à atteindre notre objectif en matière de conditions de financement favorables. Nous n’avons pas discuté de la suite ». Les partisans de l’orthodoxie monétaire -, dont l’Allemand Jens Weidmann, le Néerlandais Klaas Knot et l’Autrichien Robert Holzmann souhaitaient une baisse du rythme des achats du PEPP, voire une fin anticipée du programme. La BCE doit tenir compte de la remontée de l’inflation, 5 % aux États-Unis et 3 % en zone euro même si, pour certains experts, celle-ci serait temporaire. De son côté, la Réserve fédérale américaine a confirmé sa volonté de commencer prochainement la réduction progressive de ses achats obligataires tout en la différant dans le temps.

i le taux français à 10 ans est repassé en territoire positif mardi, il est retourné en territoire négatif après les annonces de Christine Lagarde. La Banque Centrale Européenne a, à l’occasion de sa réunion de jeudi 9 septembre, révisé à la hausse ses prévisions de croissance. Le PIB de la zone euro progresser de 5 % cette année, alors qu’en mars, les experts de l’institution basée à Francfort ne tablaient que sur une croissance de 4 %. Ce qui signifie qu’au quatrième trimestre, la zone euro aura retrouvé son niveau de 2019. Selon les prévisions de la BCE, fin 2023, le PIB de la zone euro sera toujours inférieur de 4,1 % à ce qu’il aurait été sans Covid en retenant les taux de croissance des années 2014/2019. La zone euro aura perdu près de trois années de croissance. Les États-Unis, eux, devraient retrouver le PIB qu’ils auraient eu sans la pandémie dès la fin de cette année ou le début de l’année 2022. Pour la zone euro, le taux de croissance serait, en 2022, de 4,7 %. La Présidente de la BCE s’est félicitée de l’amélioration rapide du marché du travail. Elle a reconnu cependant que les pressions inflationnistes sous-jacentes ont augmenté. Sur les douze derniers mois, en août, l’inflation a atteint 3 % dans la zone euro et les économistes de la BCE tablent sur une hausse des prix à la consommation de 2,2 % sur l’année en cours. Pour 2022, elle estime qu’elle repasserait en-dessous de 2 % (1,7 %).

La Bourse de Paris a perdu 0,39 % sur la semaine en finissant à 6 654,30 points. Les autres indices européens ont également cédé un peu de terrain. Le marchés sont à la fois freiné par les craintes concernant la croissance mondiale et rassuré par l’annonce de l’entretien téléphonique entre Joe Biden et Xi Jinping, le premier depuis près de six mois. Toute reprise de contacts entre les deux grandes puissances économiques est toujours perçue favorablement par les investisseurs. Ces derniers ont accueilli favorablement les précisions parues dans la presse chinoise selon lesquelles Pékin a ralenti et non gelé l’octroi des autorisations réglementaires pour les éditeurs de jeux. L’accélération Sur le plan macro-économique, l’accélération des prix se poursuit aux Etats-Unis. Les prix à production ont augmenté de 0,7 % aux Etats-Unis en août, contre +0,6% anticipé par les analystes, et de 8,3% sur un an (+7,8% en juillet). Hors alimentation et énergie, les prix se sont renchéris de 0,6 %, comme prévu, et de 6,7 % par rapport à août 2020 (+6,2 % le mois précédent).

Le tableau financier de la semaine

| Résultats 10 septembre 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 663,77 | -0,39 % | 5 551,41 |

| Dow Jones | 34 607,72 | -2,15 % | 30 409,56 |

| Nasdaq | 15 115,49 | -1,61 % | 12 870,00 |

| Dax Xetra Allemand | 15 609,81 | -1,09 % | 13 718,78 |

| Footsie | 7 028,94 | -1,53 % | 6 460,52 |

| Euro Stoxx 50 | 4 170,35 | -0,75 % | 3 552,64 |

| Nikkei 225 | 30 381,84 | +4,30 % | 27 444,17 |

| Shanghai Composite | 3 703,11 | +3,39 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,004 % | +0,017 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,331 % | +0,033 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,348 % | +0,024 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1818 | -0,60 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 793,026 | -2,04 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 72,920 | +0,61 % | 51,290 |

Épargne, retour sur une année atypique

Selon le rapport annuel de l’Observatoire de l’Épargne Réglementée rendu public le 7 septembre 2021, le patrimoine financier des ménages résidant en France s’élevait, fin 2020, à 5 685 milliards d’euros. L’année dernière, le flux d’épargne des ménages avait atteint 205 milliards d’euros à comparer aux 130 milliards d’euros de 2019 (+58 %). Par rapport au flux de ces dix dernières années, l’augmentation a été de 119 %.

Les versements sur les produits de taux ont atteint 159 milliards d’euros en 2020, contre 122 milliards en 2019. Ils ont capté 80 % des flux. Pour comparaison ces placements représentaient 68 % des flux en 2019 et 67 % en 2018. Le montant net des placements vers les produits de fonds propres (actions et unités de compte) s’est élevé à 47 milliards d’euros, contre 12 milliards en 2019. 47 % des sommes épargnées l’ont été en numéraire ou sur les dépôts à vue, 20 % sur des produits d’épargne réglementée, 12 % sur d’autres dépôts rémunérés. Au niveau des encours, les produits de taux atteignent 65 %, contre 34 % pour les produits de fonds propres.