Le Coin des Epargnants du 19 février 2022 : les marchés entre guerre et paix

Les marchés entre guerre et paix en Ukraine

Entre les annonces de retraits de certaines troupes russes à la frontière ukrainienne et les bombardements dans le Donbass, la situation à l’Est de l’Union européenne est confuse et tendue. Des signaux inquiétants s’accumulent dans les régions ukrainiennes proches de la Russie. La perspective d’une issue diplomatique, qui avait rassuré les marchés financiers, s’estompe. Une rencontre est prévue en fin de semaine prochaine entre le secrétaire d’Etat américain Antony Blinken et son homologue russe, Sergueï Lavrov. Le premier a toutefois conditionné l’entrevue à l’absence d’intrusion russe en Ukraine.

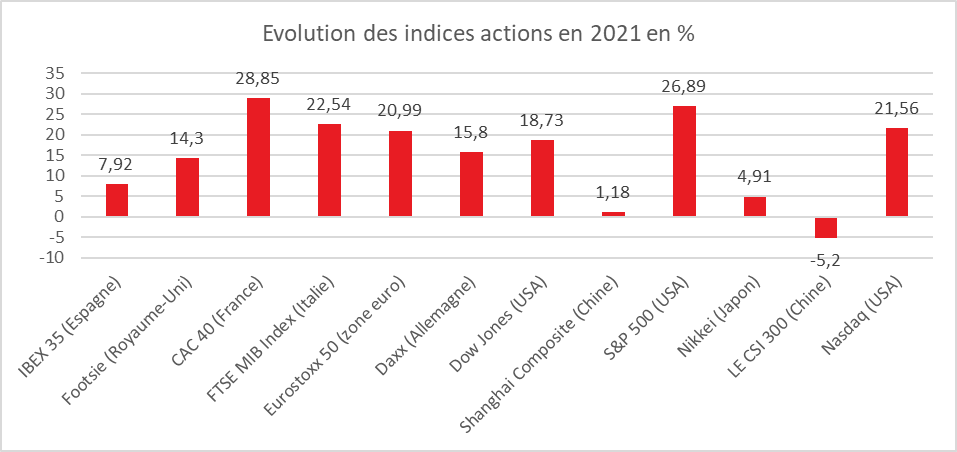

Les marchés « actions » étaient orientés à la baisse. Le CAC 40 a perdu plus de 1 % cette semaine. Depuis le début de l’année, l’indice parisien n’aura connu que deux semaines de hausse. Le Dow Jones et le Nasdaq sont également en recul. Depuis le début de l’année, ils ont perdu respectivement 6,22 %et 13,40 %.

Les taux d’intérêt des obligations d’Etat étaient néanmoins en recul, le taux de l’obligation du Trésor américain à 10 ans est repassé en-dessous de 2 %.

Sur le marché des matières premières, les cours du pétrole ont continué de se replier après avoir atteint des sommets vieux de sept ans en début de semaine. Ce retournement semble lié à l’espoir d’un prochain accord sur le nucléaire iranien qui pourrait ramener quelque 1,3 million de barils par jour sur le marché.

La BCE prépare son changement de cap monétaire

Isabel Schnabel, membre du directoire de la Banque Centrale Européenne, et François Villeroy de Galhau, le gouverneur de la Banque de France, qui ne sont pas les défenseurs les plus zélés de l’orthodoxie monétaire ont, cette semaine, appelé à la fin des achats nets d’obligations dans le cadre du programme d’achats d’actifs (APP – asset purchase programme). Ils justifient leur position par la nouvelle hausse record de l’inflation en janvier et par la baisse du chômage qui a atteint son plus bas niveau historique de 7 % dans la zone euro. Isabel Schnabel a déclaré que « le risque d’agir trop tard a augmenté ». Lancé en 2015 pour éviter la déflation, le programme d’achats avait été arrêté en 2018 avant d’être repris avant même la crise sanitaire, à la fin de l’année 2019, dans un climat économique morose. Le taux d’inflation stagnait alors autour de 1,2 %. François Villeroy de Galhau dans un discours à la London School of Economics a indiqué qu’il fallait désormais faire redescendre l’inflation vers la cible de 2 %. Il a déclaré qu’il « n’y a plus vraiment de raison aujourd’hui d’appuyer sur la pédale d’accélérateur en augmentant notre stock d’actifs ». Il a ajouté également que « maintenir sans limitation les achats nets d’actifs jusqu’à octobre ne semble pas approprié, car cela nous lie les mains trop longtemps ». Le Gouverneur de la Banque de France propose de renforcer le rythme de réduction des achats annoncé lors de la réunion de décembre. À l’époque, pour atténuer les effets de la fin du programme spécial pandémie (PEPP), il avait été prévu une augmentation temporaire de l’enveloppe de l’APP en mars, puis une diminution progressive chaque trimestre. Il recommande de procéder à des ajustements tous les deux mois, voire tous les mois, afin d’arriver à un arrêt des acquisitions nettes « au cours du troisième trimestre ».

La perspective d’une fin des achats de l’APP a provoqué une hausse des taux d’intérêt des pays d’Europe du Sud. Le taux italien à 10 ans a atteint, mercredi, 2 %, un niveau qu’il n’avait plus atteint depuis mai 2020. Le pays est l’un des premiers bénéficiaires du soutien de la banque centrale.

Isabelle Schnabel n’a, par ailleurs, pas exclu une remontée des taux directeurs de la banque centrale d’ici la fin de l’année tout en temporisant. Elle a précisé que la remontée des taux pourrait survenir à la fin du processus d’arrêt des rachats nets d’actifs. François Villeroy de Galhau propose de supprimer cette indication temporelle pour offrir plus de souplesse à la BCE afin notamment de prendre en compte l’évolution des perspectives économiques à l’automne.

Le tableau des marchés de la semaine

| Résultats 18 février 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 929,63 | -1,17 % | 7 153,03 |

| Dow Jones | 34 079,18 | -1,90 % | 36 338,30 |

| Nasdaq | 13 548,07 | -1,76 % | 15 644,97 |

| Dax Xetra allemand | 15.042,51 | -2,48 % | 15 884,86 |

| Footsie | 7 513,62 | -1,92 % | 7 384,54 |

| Euro Stoxx 50 | 4 074,28 | -1,95 % | 4 298,41 |

| Nikkei 225 | 27 122,07 | -2,07 %,93 % | 28 791,71 |

| Shanghai Composite | 3 490,76 | +0,80 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,682 % | -0,072 pt | +0,193 % |

| Taux du Bund allemand à 10 ans (18 heures) | +0,178 % | -0,109 pt | -0,181 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,927 % | -0,101 pt | +1,505 % |

| Cours de l’euro / dollar (18 heures) | 1,1322 | -0,10 % | 1,1378 |

| Cours de l’once d’or en dollars (18 heures) | 1 897,090 | +2,13 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 93,070 | -1,83 % | 78,140 |

Les cryptoactifs séduisent les Français

Une majorité de Français (77 %) a déjà entendu parler des cryptos. Ce résultat provient du sondage réalisé par KPMG/Ipsos, du mois de décembre 2021, pour l’Association pour le développement des actifs numériques (Adan).15 % des sondés connaîtraient par ailleurs les NFT (jetons non fongibles). Selon la dernière enquête du Cercle de l’Épargne réalisée en septembre 2021, 11 % des Français estimaient que le bitcoin était un placement rentable contre 2 % en 2019. La forte appréciation du bitcoin et sa notoriété croissante ont contribué à cette évolution. Aux États-Unis, 11 % de la population auraient acquis des cryptoactifs. En France, en 2021, 8 % des Français ont déclaré avoir déjà investi dans les cryptos, selon le sondage précité réalisé par KPMG. Ils n’étaient que 3 % en 2020. Les détenteurs de cryptoactifs seraient ainsi plus nombreux que les détenteurs d’actions en direct (6,7 % des Français, selon l’Autorité des marchés financiers).

Les Français qui sont réticents à prendre des risques avec des actions le seraient moins à l’encontre des cryptoactifs. La « cryptomania » est une affaire de jeunes de moins de 35 ans. Selon l’enquête du cercle de l’Épargne, 22 % des 25/34 ans jugent cet actif particulièrement rentable, contre seulement 3 % des plus de 65 ans.

Parmi les 8 % de détenteurs de cryptoactifs, en France, 61 % se sont lancés il y a moins de trois ans, notamment pendant le premier confinement de 2020.

Ce sont les indépendants qui sont les plus susceptibles d’investir dans le bitcoin et autres cryptoactifs. Ils sont 37 % à juger ce placement rentable.

La Cour des comptes s’inquiète de l’évolution de la dette publique

Selon la Cour des comptes, le déficit public est passé de 75 milliards d’euros en 2019 (soit 3,1 points de PIB) à 209 milliards d’euros en 2020 (soit 9,1 points de PIB). Cette augmentation était la conséquence de la dégradation des recettes due à la récession et du coût pour les finances publiques des dispositifs de soutien. En 2021, selon la dernière loi de finances rectificative, le déficit public resterait élevé à 8,2 points de PIB, le rebond des recettes étant en grande partie compensé par des dépenses publiques toujours en forte hausse. Le Gouvernement espère que le déficit public final pour 2021 sera plus près de 7 % que de 8 % du PIB sous l’effet notamment d’un déficit budgétaire réduit de 34,5 milliards d’euros

En 2022, le déficit se maintiendrait à un niveau élevé, -129 milliards d’euros, soit -5 points de PIB. Il dépasserait de près de trois points le déficit (hors impact de la transformation du CICE en baisse de cotisations) d’avant la crise sanitaire. Le déficit attendu en 2022 dépasserait ainsi le critère de déclenchement de la procédure de déficit excessif. La clause dérogatoire du pacte de stabilité et de croissance permettant aux États membres de s’écarter des exigences budgétaires normalement applicables en raison des circonstances exceptionnelles sera toujours d’actualité pour l’année 2022.

Des impôts en repli relatif

Grâce aux réductions d’impôt, le taux de prélèvements obligatoires en France est orienté à la baisse. Il devrait passer de 44,5 % en 2020 à 43,8 % en 2021 puis 43,4 % du PIB en 2022. Sans ces réductions d’impôts, le taux de prélèvement obligatoire serait resté constant, à un niveau proche de celui de 2020.

Avec la reprise de l’économie, les recettes augmentent rapidement. Les recettes tirées droits de mutation à titre onéreux ont enregistré une hausse de 21,9 % en 2021, celles de la TVA ont progressé de 11,8 %, la taxe intérieure de consommation sur les produits énergétiques (TICPE) de +8,3 % et l’impôt sur les sociétés de 10,3 %. En 2022, l’impôt sur le revenu devrait augmenter de +8,5 % et la TVA de 6,3 %, soit des hausses supérieures à celle du PIB. La Cour des comptes souligne que le gouvernement a sous-évalué dans ses lois de finances le rebond des recettes publiques.

Les réductions d’impôt ont porté sur 15,6 milliards d’euros en 2021 et elles devraient atteindre 10,1 milliards d’euros en 2022 sur un montant total de prélèvements obligatoires de 1 125 milliards d’euros.

En 2021, la baisse des impôts à la production décidée dans le cadre du plan de relance (-10,6 milliards d’euros) est venue s’ajouter à celles décidées avant la crise, concernant l’impôt sur les sociétés (-3,7 milliards d’euros) et la taxe d’habitation (-2,6 milliards d’euros). En 2022, la principale baisse d’impôt concerne la taxe intérieure sur la consommation finale d’électricité (TICFE) pour faire face à la hausse des tarifs (« bouclier tarifaire »), adoptée par amendement au projet de loi de finances initiale pour 2022 pour un coût estimé de 5,9 milliards d’euros.

Selon la dernière prévision disponible, la limitation de la hausse des prix de l’électricité à 4 % coûterait 8 milliards d’euros au budget de l’État du fait de la quasi disparition de la TICFE, contre 5,9 milliards d’euros provisionnés au moment du Projet de loi de finances initiale de 2022, auxquels s’ajouteraient environ 8 milliards d’euros à la charge d’EDF à qui l’État a demandé d’augmenter de 20 % la production qu’elle vend à ses concurrents au tarif réglementé, soit à un niveau très inférieur aux prix de marché. La deuxième tranche de réduction de la taxe d’habitation sur les résidences principales des ménages des deux derniers déciles de revenus devrait réduire les recettes publiques de 2,8 milliards d’euros tandis que la dernière étape de baisse du taux d’impôt sur les sociétés pèserait sur son produit à hauteur de 2,9 milliards d’euros.

Un retour progressif à la normale pour les dépenses publiques

En 2021, les dépenses publiques sont restées supérieures à leur niveau d’avant-crise. Elles représenteraient 59,8 % du PIB et devraient s’élever à 55,7 % en 2022. Elles seraient ainsi supérieures de près de deux points de PIB, soit environ 50 milliards d’euros par rapport à leur niveau de 2019 (53,8 %).

Cette croissance s’explique, par les mesures de soutien et de relance prises pour faire face à la crise sanitaire surtout en 2021 et à un degré moindre en 2022. Après avoir atteint près de 70 milliards d’euros en 2020, elles ont atteint 90 milliards d’euros en 2021. En 2022, elles diminueraient tout en mobilisant 30 milliards d’euros, principalement au titre du plan de relance. Le niveau des mesures de soutien et de relance résiduelles en 2022 (1,1 point de PIB) n’expliquerait ainsi qu’en partie la hausse de près de deux points de PIB de la dépense publique entre 2019 et 2022.

Après avoir fortement augmenté en 2021, les dépenses totales de l’État (534,6 milliards d’euros en 2021) reculeraient de plus de 30 milliards d’euros du fait de la baisse des dépenses de soutien et de relance. Les dépenses hors crise de l’État seraient en hausse de près de 11 milliards d’euros en 2021 et de 8 milliards d’euros en 2022. Pour 2021, cette augmentation intègre l’indemnité inflation (+3,6 milliards d’euros) et la compensation par l’État des pertes de recettes, en raison de la crise, de certains organismes publics (2,6 milliards d’euros), dont France compétences (+2 milliards d’euros). Pour 2022, une partie significative (plus de 4 milliards d’euros) de cette progression provient de dépenses couvertes par des lois de programmation sectorielles. Pour 2022 toujours, de nouvelles mesures contribuent à la hausse des dépenses de l’État : mesures en faveur du personnel de l’enseignement scolaire (0,7 milliard d’euros), politique du handicap (0,6 milliard d’euros), accès au logement (0,6 milliard d’euros), hébergement d’urgence (0,5 milliard d’euros).

Les dépenses des administrations publiques locales devraient avoir atteint 280 milliards d’euros en 20211, en hausse de 4,7 %. Pour 2022, une augmentation de 2,7 % est attendue. Le dynamisme de 2021 s’explique principalement par la forte progression de l’investissement en 2021 (+12,3 %). Cette expansion fait plus que compenser le repli de l’investissement local en 2020 (-5,5 %), année marquée par l’arrêt des chantiers en raison de la crise sanitaire et des élections municipales. Les dépenses hors investissement des administrations publiques locales augmenteraient également en 2021 et 2022, de près de +2,3 % en moyenne sur les deux années, soit bien plus qu’en 2020 (+0,7 %).

Les dépenses des administrations de sécurité sociale (environ 660 milliards d’euros en 2021) progresseraient de 3,6 % en 2021 avant de se stabiliser en 2022 malgré la très forte baisse des dépenses de crise en matière de santé et d’assurance chômage. Les dépenses de santé dans le champ de l’Objectif national de dépenses d’assurance maladie (Ondam) progresseraient en 2021 de 8,2 % à périmètre constant, tirées par les dépenses du « Ségur de la santé » (9,9 milliards d’euros). Elles reculeraient en 2022 (-1 %) sous l’effet du repli attendu de près de 10 milliards d’euros des mesures pour faire face à la crise sanitaire (vaccins, tests principalement). En neutralisant cet effet, les dépenses de santé progresseraient de 3,8 %, soutenues par les mesures décidées dans le cadre du « Ségur de la santé » (2,7 milliards d’euros de dépenses supplémentaires). Les dépenses de santé sont dépendantes de l’évolution de la crise sanitaire, la cinquième vague épidémique pouvant conduire, selon sa durée et son intensité, à dépasser les prévisions pour 2021 et la provision de 5 milliards d’euros prévue dans la loi de financement de la sécurité sociale pour 2022 pour faire face à l’épidémie. Après avoir atteint un pic en 2020 (50,1 milliards d’euros), les dépenses d’assurance chômage reculeraient nettement pour s’établir à 46,1 milliards d’euros en 2021 et à 37,2 milliards d’euros en 2022, sous l’effet de l’amélioration du marché du travail, de la réduction du recours à l’activité partielle (-8,4 milliards d’euros entre 2020 et 2022) et de la réforme de l’assurance chômage (-1,9 milliards d’euros en 2022).

Au total, en 2022, la progression en volume des dépenses, hors dépenses de crise qui se seraient accrues de +1,1 %, serait légèrement inférieure à la croissance potentielle (+1,35 %). Cette situation reflète toutefois en partie l’évolution des charges d’intérêts, qui reculeraient de 4,2 milliards d’euros (-13,1 %) en 2022, sous l’effet de la baisse régulière des taux depuis plusieurs années et des charges payées sur les titres indexés plus faibles.

Hors cet effet sur les charges d’intérêts, la croissance en volume des dépenses non directement liées à la crise n’aurait pas été de 1,1 % mais de 1,5 %, soit un niveau proche de l’estimation de la croissance du PIB potentiel (1,35 %). Ainsi, en 2022, l’évolution de la dépense hors soutien et relance et hors charges d’intérêts ne permettrait pas de réduire le déficit structurel.

La trajectoire de la dette publique française pourrait poser un problème

Rapportée au PIB, la dette publique s’établirait à 113,5 % en 2022 (après 115,3 % en 2021). Elle se situerait près de 16 points au-dessus de son niveau d’avant-crise. Elle atteindrait ainsi 2 940 milliards d’euros à la fin de l’année 2022, supérieure de plus de 560 milliards d’euros à son montant de fin 2019. En 2021 et 2022, l’évolution du ratio de dette traduit l’effet de facteurs jouant en sens opposé, l’augmentation du déficit et la progression rapide du PIB.

Au sein de la zone euro, deux groupes de pays peuvent être distingués selon leur situation en matière de finances publiques. D’un côté, se trouvent les pays qui sortent de la crise avec une dette très élevée (proche de 120 points de PIB voire au-delà) mais également avec des niveaux de déficits structurels importants (de l’ordre de 5 points de PIB). Ce groupe comprend la France, la Belgique, l’Espagne et l’Italie. D’un autre côté, figurent des pays qui, en sortie de crise, ont un niveau de dette plus modéré, compris entre 60 points et 80 points de PIB, et des niveaux de déficit structurels beaucoup plus faibles que les pays du premier groupe, de l’ordre de 3 points de PIB. Dans ce second groupe figurent notamment l’Allemagne, les Pays-Bas et l’Autriche. Le Portugal est dans une situation intermédiaire, avec une dette élevée mais un déficit structurel modéré. Il bénéficie notamment du fait d’être entré dans la crise sanitaire avec un solde structurel moins dégradé que celui de la France. La situation française est la conséquence d’un mouvement de divergence vis-à-vis de son partenaire allemand qui a commencé il y a quinze ans, l’écart s’accroissant d’année en année. Si les deux pays avaient des niveaux de dettes publiques similaires en 2006, avant le déclenchement de la crise financière, celle de la France était en 2020 près de 45 points au-dessus du niveau de celle de l’Allemagne (respectivement 115 % et 69 % du PIB). Cette divergence en termes de finances publiques représente un risque significatif de cohésion au sein d’une zone économique regroupant des États partageant la même monnaie. La France devrait être amenée à réaliser des efforts importants pour converger vers l’Allemagne dans les prochaines années.

La Cour des comptes émet quelques doutes sur la diminution de la dette publique à compter de 2027. Le Gouvernement a présenté une trajectoire de finances publiques jusqu’en 2027 pour ramener le déficit sous 3 % à cet horizon. En 2027, le déficit effectif atteindrait 2,7 points de PIB et le déficit structurel 3,2 points de PIB. Avec ce niveau de déficit en fin de période, la dette publique rapportée au PIB commencerait à refluer légèrement en 2027. Pour autant, le niveau de dette publique attendu pour 2027, à 115,4 points de PIB, serait identique à celui de 2021. Cette trajectoire intègre notamment le plan d’investissement France 2030 qui s’élève à plus de 30 milliards d’euros selon le Gouvernement.

Le Gouvernement table sur la croissance afin de réduire le poids de la dette publique. Après 7 % en 2021, elle devrait être de 4 % en 2022, puis de 1,6 % en 2023 et de 1,4 % entre 2024 et 2027, soit un niveau très légèrement supérieur à la croissance potentielle. Avec ce scénario de croissance, l’activité économique effective dépasserait son potentiel dès 2022. Sous ces hypothèses, l’ajustement structurel moyen sur 2023-2027 serait de 0,35 point de PIB potentiel par an. En 2027, le déficit structurel serait encore très élevé à 3,2 points de PIB. Il serait donc supérieur à son niveau d’avant-crise (2,5 points de PIB en 2019) et demeurerait 2,8 points au-dessus de l’objectif de moyen terme des administrations publiques, fixé avant la crise à 0,4 point de PIB.

Selon la Cour des comptes, la trajectoire retenue risque d’accroître les écarts au sein de la zone euro. Entre 2021 et 2024, période commune aux projections des trois pays, l’amélioration structurelle pour la France serait de 2,3 points de PIB, contre 3,8 points en Italie et 5 ¾ points en Allemagne. Par conséquent, en 2024, l’Allemagne devrait être presque revenue à l’équilibre structurel de ses finances publiques quand la France et l’Italie conserveraient encore des niveaux de déficits structurels élevés, proches de 4 points de PIB. Cette divergence se traduit également sur les niveaux respectifs de dette publique. En 2025, la dette publique française serait plus élevée que la dette publique allemande de près de 50 points de PIB.

Le Coin des Epargnants du 11 février 2022 : les marchés face à l’inflation

Les marchés toujours en proie aux tensions inflationnistes

Le retour à une inflation inférieure à 2 % est différé de quelques mois selon la Commission européenne, le temps de résoudre les goulets d’étranglement et la hausse de l’énergie provoquée par une forte demande et par l’exacerbation des tensions géopolitiques.

La Commission européenne a estimé, jeudi 9 février, que la hausse des prix repassera dès 2023 sous la barre des 2 %, l’objectif de moyen terme de la Banque centrale européenne (BCE). Selon les services de Paolo Gentiloni, le commissaire à l’Économie, l’inflation de la zone euro devrait se situer à 4,8 % au premier trimestre de cette année, et se maintenir au-dessus de 3 % jusqu’au troisième trimestre. Elle devrait revenir à 2,1 % au dernier trimestre, ce qui donnerait un taux de 3,5 % pour l’ensemble de l’année 2022. Pour 2023, il prévoit une inflation de 1,7 % en 2023. La Commission considère qu’« après l’été, la hausse des prix de l’énergie devrait ralentir et les goulets d’étranglement dans les chaînes d’approvisionnement se résorber ». Il reconnaît toutefois que la Commission a dû « considérablement revoir à la hausse ses prévisions d’inflation par rapport à celles de l’automne 2021, en raison de l’extension des hausses de prix du secteur de l’énergie vers d’autres catégories de biens ». En 2022, l’inflation devrait ainsi s’établir à 6,7 % en Lituanie, à 6,4 % en Slovaquie, à 6,1 % en Estonie et à 5,9 % en Lettonie. Hors zone euro, la Pologne est la plus touchée, à 6,8 % cette année. Pour la France, la Commission prévoit un taux de 2,8 % en 2022 et de 1,7 % en 2023, à des niveaux significativement plus bas qu’en Allemagne. Outre-Rhin, la Commission s’attend respectivement à 3,7 % et à 2,1 %

L’inflation a rythmé la semaine des marchés financiers. En fin de semaine, l’annonce de la progression de 7,5 % sur un an des prix aux Etats-Unis, un niveau inconnu depuis quarante ans, a jeté un léger froid. Cette annonce pourrait amener la FED à relever ces taux qui passeraient de 0-0,25% actuellement à 0,5-0,75 %. Certains membres du Conseil de Politique Monétaire plaident pour une augmentation vigoureuse afin de casser l’inflation. James Bullard, le membres de la FED de Saint Louis, se déclare favorable à une hausse de 100 points de base du taux d’intérêt directeur d’ici au 1er juillet et n’écarte pas la possibilité de relèvements en dehors des réunions programmées du FOMC, ce qui n’est plus arrivé depuis 1994. Sur le marché obligataire, le rendement de l’emprunt américain à 10 ans a dépassé la barre des 2 %, barre franchie jeudi 9 février pour la première fois depuis août 2019. Celui à deux ans évolue autour de 1,6 %. Le taux de l’OAT à 10 ans est désormais au-dessus de 0,7 %, l’écart avec l’Allemagne augmente légèrement en atteignant 467 points de base. Le pétrole a continué sa progression en se rapprochant de 95 dollars le baril pour le Brent.

Si les marchés européens étaient orientés à la baisse vendredi, sur la semaine pour la première fois depuis un mois, ils ont enregistré de très légères hausses, +0,87 % pour le CAC 40. En revanche, les indices américains ont reculé sous la pression de l’inflation.

Le tableau des marchés de la semaine

| Résultats 11 février 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 7 011,60 | +0,87 % | 7 153,03 |

| Dow Jones | 34 738,06 | -1,00 % | 36 338,30 |

| Nasdaq | 13 791,15 | -2,18 % | 15 644,97 |

| Dax Xetra allemand | 15 425,12 | +2,16 % | 15 884,86 |

| Footsie | 7 661,02 | +1,92 % | 7 384,54 |

| Euro Stoxx 50 | 4 155,23 | +1,68 % | 4 298,41 |

| Nikkei 225 | 27 696,08 | +0,93 % | 28 791,71 |

| Shanghai Composite | 3 462,95 | +3,70 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,754 % | +0,107 pt | +0,193 % |

| Taux du Bund allemand à 10 ans (18 heures) | +0,287 % | +0,082 pt | -0,181 % |

| Taux du Trésor US à 10 ans (18 heures) | +2,026 % | +0,117 pt | +1,505 % |

| Cours de l’euro / dollar (18 heures) | 1,1357 | -0,79 % | 1,1378 |

| Cours de l’once d’or en dollars (18 heures) | 1 850,075 | +2,39 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 94,680 | +1,41 % | 78,140 |

Relance de la participation, vers un bénéfice partagé

Thibault Lanxade a proposé de rendre obligatoire la participation dans toutes les entreprises. Toute distribution de bénéfices par une entreprise devrait s’accompagner d’une participation pour les salariés. L’ancien vice-président du Medef qui anime avec François Perret et Agnès Bricard, une mission pour le compte de l’État visant à favoriser la diffusion de la participation au sein des PME, souhaite mobiliser les branches professionnelles pour signer des accords type d’intéressement ou de participation permettant aux entreprises de moins de 50 salariés de mettre en place un dispositif de façon unilatérale. Trente branches ont déjà signé. Il espère que 80 autres suivront d’ici 2023. Thibault Lanxade souhaite la création d’un « dividende salarié » pérennisé qui pourrait prendre la forme de la prime « Macron » au sein des plus petites entreprises. Il propose qu’une entreprise, quelle que soit sa taille, ne puisse plus distribuer de dividendes aux actionnaires sans en même temps introduire une mécanisme de participation pour tous les salariés. Il prône aussi la suppression de la règle du « un demi » dans le calcul de la réserve de participation, ce qui pourrait doubler les montants. Cette mesure pourrait s’accompagner d’une baisse du forfait social qui est de 20 %. Les sommes reçues par les salariés devraient être assujetties non pas au barème de l’impôt sur le revenu mais au prélèvement forfaitaire unique. En cas de versement de la participation dans un plan d’épargne et bloquée cinq ans, la neutralité fiscale serait maintenue.

Comptes non réclamés : 7,18 milliards d’euros transférés à la CDC depuis 2016

Selon la Caisse des Dépôts, 7,18 milliards d’euros provenant de 10,7 millions de comptes et contrats ont été transférés à la Caisse des Dépôts entre juillet 2016 et fin 2021 au titre des comptes et contrats inactifs non réclamées. Sur cette somme, 6,4 milliards d’euros sont toujours en attente d’être réclamés. Les Français qui ont fait les démarches ces cinq dernières années pour récupérer les sommes qui leur sont dues se sont vus restituer pour leur part 2876 euros en moyenne par compte. Il s’agissait à 66,3% de comptes bancaires, à 25,5% de contrats d’assurance-vie et à 8,2% de plans épargne entreprise.

Quelles obligations pour les banques et les établissements financiers?

Depuis le 1er janvier 2016, date d’entrée en vigueur de la loi, banques et assureurs sont tenus de réaliser un suivi et effort de recherche des titulaires des contrats qu’ils ont en gestion. A ce titre ils ont l’obligation de :

- s’assurer que les titulaires sont vivants : les banques doivent s’informer de l’éventuel décès des titulaires, en croisant les fichiers clients avec le registre national d’identification des personnes physiques (RNIPP) de l’Insee ;

- informer les titulaires ou leurs représentants légaux ou ayant-droits de l’état d’inactivité des comptes ;

- limiter les frais de tenue de compte ;

- transférer la gestion des comptes à la Caisse des dépôts et consignations (CDC) 10 ans après la dernière opération ou la dernière manifestation du client. Pour les plans d’épargne logement, le délai est de 20 ans. Dans le cas du décès du titulaire, le délai est ramené à trois ans. Le titulaire, ses représentants ou ses héritiers doivent s’adresser à la CDC pour récupérer les sommes. Celle-ci les conserve pendant 20 ans (27 ans si l’inactivité fait suite au décès connu du titulaire) avant leur transfert définitif à l’Etat ;

- publier annuellement le nombre de comptes bancaires inactifs et le montant des encours détenus ou transférés à la CDC. Cette dernière doit faire la publicité de l’identité des titulaires des comptes bancaires transférés ;

Les moyens mis à la disposition les détenteurs et/ou leur ayant-droits

La Caisse des dépôts s’est vue confiée la mission de le conserver les fonds non-réclamés, de permettre sa recherche aux titulaires, bénéficiaires et héritiers avec Ciclade et de gérer les demandes de restitution. A cet effet,, début 2017, elle a mis à disposition des assurés un service en ligne gratuit destiné à faciliter leur recherche : ciclade

La loi Eckert qui s’appliquait aux comptes courants, aux livrets et plan d’épargne a été élargie aux produits d’épargne retraite.

ans le prolongement de la loi Eckert, la loi n° 2021-219 du 26 février 2021 relative à la déshérence des contrats de retraite supplémentaire portée par le député Daniel Labaronne visait à faciliter la recherche par les détenteurs et bénéficiaires de contrats d’épargne-retraite.

Cette loi introduit une obligation pour les gestionnaires de produits d’épargne retraite de renvoyer chaque année au Groupement d’intérêt public (GIP) Union Retraite les informations nécessaires à l’identification des bénéficiaires. Elle prévoit, par ailleurs, de renforcer le devoir d’information des employeurs vis à vis de leurs salariés avant que ces derniers n’aient quitté l’entreprise afin de limiter en amont le nombre de contrats de déshérence.

La loi renvoyait à un décret d’application le soin de préciser les modalités et le calendrier de mise en œuvre du dispositif . Ce décret, cosigné du premier ministre, du ministre de l’économie, des finances et de la relance et du ministre des solidarités et de la santé a été publié au journal officiel du 27 juin.

Il énumère la liste des produits d’épargne retraite supplémentaire soumis à l’obligation de déclaration par les gestionnaires des contrats au GIP Union-retraite précisant notamment que les produits d’épargne retraite individuels et collectifs antérieurs à la loi Pacte sont intégrés dans le dispositif tout comme le PER dans ses différentes déclinaisons. Le décret précise enfin la date d’entrée en vigueur des dispositions législatives précitées qu’il fixe au 1er juillet 2022.

Plus de 4 millions de PER en France

En décembre, 139 000 nouvelles souscriptions de PER ont été enregistrées pour 1,9 milliard d’euros de cotisation. La collecte nette des PER a atteint +1,708 milliard d’euros sur le mois, après +713 millions d’euros en novembre et +365 millions d’euros en octobre. Sur l’ensemble de l’année, la collecte nette a été de +5,6 milliards d’euros.

A ces chiffres s’ajoutent les transferts d’anciens contrats d’épargne retraite vers un PER qui, en décembre, représentent 18 000 nouveaux assurés pour 404 millions d’euros

.

Fin décembre, 2,6 millions de Français disposaient d’un PER auprès d’une société d’assurance pour un encours de 29,6 milliards d’euros.

À fin septembre 2021, 4,3 millions de Français détenaient un PER pour un encours de 48,5 milliards d’euros, dont un peu plus de la moitié auprès d’un assureur. Hors transferts d’anciens contrats, la part de marché des assureurs s’élève à 87%.

Le Coin des Epargnants du 4 février 2022 : des marchés en plein brouillard

Les marchés chahutés par l’inflation et l’Ukraine

La première semaine de février ressemble à janvier. Les investisseurs s’inquiètent des répercussions d’un éventuel conflit en Ukraine et d’une inflation al maîtrisée. Le rapport sur l’emploi américain, publié vendredi A février, a montré une franche accélération de la croissance des salaires en janvier. La hausse est de 0,7 % sur un mois, ce qui porte leur progression à 5,7 % sur un an, contre 4,7 % en décembre. Au cours des trois derniers mois, les salaires ont augmenté de 7,7 % par rapport aux trois mois précédents. Les arguments pour un resserrement monétaire se multiplient. Sur le marché obligataire, le rendement des bons du Trésor américain à 10 ans a dépassé 1,9 %. Le taux de l’OAT à 10 ans est passé au-dessus de 0,6 % quand celui de son homologue allemand s’élevait vendredi soit à plus de 0,1 %. L’euro s’est apprécié durant la semaine s’échangeant contre 1,14 dollar.

Même si sur la semaine, les indices américains terminent en hausse, celle-ci aura été marquée par un jeudi sombre à défaut d’être noir avec une chute du Nasdaq de près de 4 % en lien avec la déconfiture de Meta après l’annonce d’une baisse du nombre de ses abonnés. Le site Facebook n’attire plus, les jeunes préférant TikTok. Pour la première fois depuis sa création, en 2004, Facebook a perdu, en effet, 4 millions d’utilisateurs entre septembre et décembre 2021. Le réseau social reste néanmoins de loin le leader mondial, avec 1,929 milliard d’usagers quotidiens, et sa famille d’applications, incluant Instagram et WhatsApp, continue de croître à 2,82 milliards. Ce retournement a provoqué une contractualisation de la capitalisation de 200 milliards d’euros le jeudi 3 février. Les résultats ont été, en outre, inférieurs aux prévisions des analystes.Les tensions entre l’Ukraine et l’Otan ont par ailleurs, conduit les cours du pétrole à la hausse, le baril de Brent dépassant les 93 dollars.

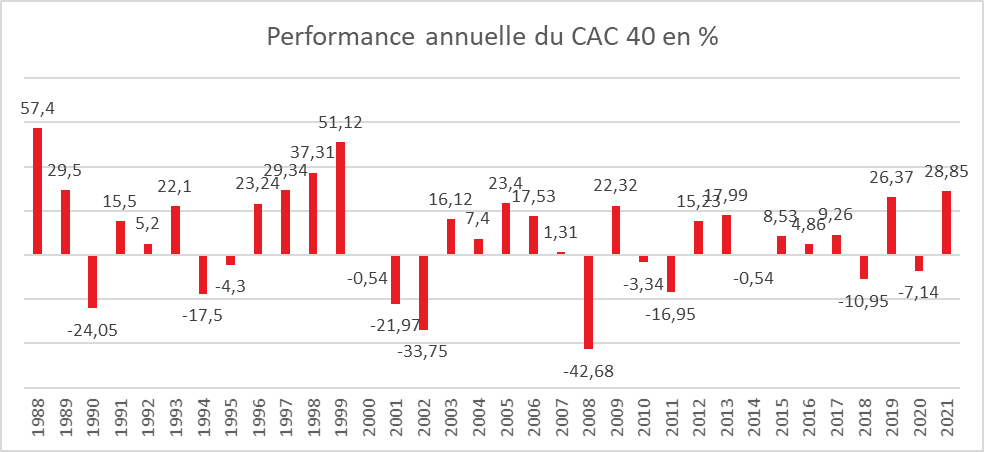

Un mois de janvier tout gris pour les marchés

Au mois de janvier, le CAC40 a perdu de 2,45 %. Le Dow Jones a connu son plus forte recul depuis octobre 2020, tandis que le Nasdaq Composite a enregistré une baisse d’environ 10 %. Il faut remonter à novembre 2008 pour observer une telle contre-performance. Pour le premier mois de l’année, les sources d’inquiétudes ont été nombreuses. Arrivent en premier, les tensions géopolitiques en Ukraine se sont accrues avec la concentration de troupes russes à la frontière. L’idée de nouvelles sanctions financières est avancée en cas d’invasion de l’Ukraine. Deuxième raison, la perspective d’une hausse imminente des taux d’intérêt aux États-Unis en lien avec le rebond de l’inflation. Troisième raison, la persistance de la menace épidémiologique pèse sur la croissance.

La BCE ne change rien mais cela pourrait ne pas durer

Lors de la conférence de presse après la réunion du Comité de politique monétaire de la Banque centrale Européenne, Christine Lagarde a déclaré que « l’inflation se maintient à un niveau élevé plus longtemps que nous ne le pensions » ajoutant que les « risques sont orientés à la hausse, plus particulièrement à moyen terme […] Le conseil des gouverneurs est unanimement préoccupé par l’inflation ».

Cette annonce est intervenue après la publication de l’indice des prix à la consommation de la zone euro qui a atteint 5,1 % sur un an en janvier, bien au-delà de l’objectif de la BCE de 2 % et, surtout, des estimations des économistes, qui tablaient sur 4,4 %. Christine Lagarde a souligné que pour l’heure, cette inflation ne génère que peu d’effets de second tour, c’est-à-dire de hausse des salaires.

La BCE a laissé ses taux directeurs inchangés lors de cette réunion et à la question d’un relèvement futur, Christine Lagarde a indiqué « je ne prends jamais d’engagements sans les assortir de conditions et il est encore plus important en ce moment d’être très attentif. Nous évaluerons la situation très attentivement en fonction des données. Nous effectuerons ce travail en mars ». D’improbable, le scénario d’un relèvement du loyer de l’argent cette année, semble désormais possible du moins pour les investisseurs. Selon les anticipations compilées par Bloomberg, la probabilité d’une hausse des taux de la BCE en juin est évaluée à 80 %. Celle de deux relèvements d’ici octobre est évaluée à 100 %.

S’il faudra attendre mars pour en savoir davantage sur les intentions de la BCE, cette dernière continue de réduire ses rachats de titre. Le programme d’achats d’urgence face à la pandémie (PEPP) prendra fin à la fin du mois de mars et les rachats réalisés dans le cadre de l’APP (programme d’achat d’actifs) seront progressivement ramenés de 40 milliards d’euros par mois au deuxième trimestre à 20 milliards d’euros en octobre.

Le tableau financier de la semaine

| Résultats 4 février 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 951,38 | -0,21 % | 7 153,03 |

| Dow Jones | 35 089,74 | +1,05 % | 36 338,30 |

| Nasdaq | 14 098,01 | +2,38 % | 15 644,97 |

| Dax Xetra allemand | 15 099,56 | -1,43 % | 15 884,86 |

| Footsie | 7 516,40 | +0,47 % | 7 384,54 |

| Euro Stoxx 50 | 4 086,58 | -1,22 % | 4 298,41 |

| Nikkei 225 | 27 439,99 | +2,70 % | 28 791,71 |

| Shanghai Composite | 3 361,44 | +0,00 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,647 % | +0,283 pt | +0,193 % |

| Taux du Bund allemand à 10 ans (18 heures) | +0,205 % | +0,254 pt | -0,181 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,919 % | +0,143 pt | +1,505 % |

| Cours de l’euro / dollar (18 heures) | 1,1457 | +2,83 % | 1,1378 |

| Cours de l’once d’or en dollars (18 heures) | 1 807,268 | +1,14 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 93,440 | +3,52 % | 78,140 |

Le PER en pointe pour les cotisations de retraite supplémentaire

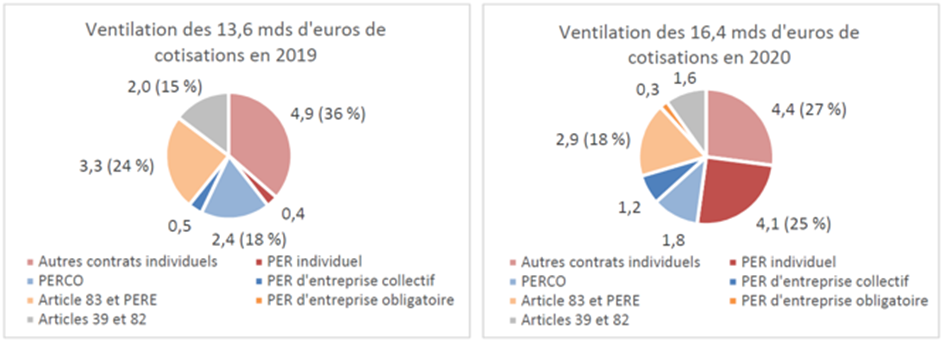

La Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) du ministère des Solidarités et de la Santé a publié les données statistiques sur la retraite supplémentaire de l’année 2020. Malgré la crise sanitaire, 16,4 milliards d’euros de cotisations ont été collectés, en 2020, dans le cadre de contrats de retraite supplémentaire, un montant en hausse de plus de 20 % par rapport à 2019. Cette progression s’explique à la fois par la fin de l’effet prélèvement à la source qui a affecté durant deux années les cotisations de retraite supplémentaire et par le développement du plan d’épargne retraite (PER) individuel. Ces derniers ont représenté, en 2020 (première année de commercialisation du nouveau produit), près de la moitié des cotisations sur les dispositifs individuels (48 %). Les PER individuels, PER d’entreprise collectifs et PER d’entreprise obligatoires ont enregistré respectivement 4,1 milliards, 1,2 milliard et 320 millions d’euros de cotisations fin 2020. Ils représentent ainsi respectivement 25 %, 7 % et 2 % du total des cotisations. Le PER a bénéficié de nombreux transferts en 2020 en provenance des anciens produits d’épargne retraite (PERP, contrats Madelin, etc.).

En 2020, le montant des prestations versées au titre de contrats de retraite supplémentaire s’est élevé à 6,9 milliards d’euros, quasiment autant qu’en 2019. 2,6 millions de personnes ont reçu des prestations de retraite supplémentaire fin 2020, dont 2,4 millions sous la forme de rentes viagères (soit 12 % du nombre de retraités de droit direct des régimes légalement obligatoires).

Ventilation des cotisations de retraite supplémentaire en 2019 et 2020

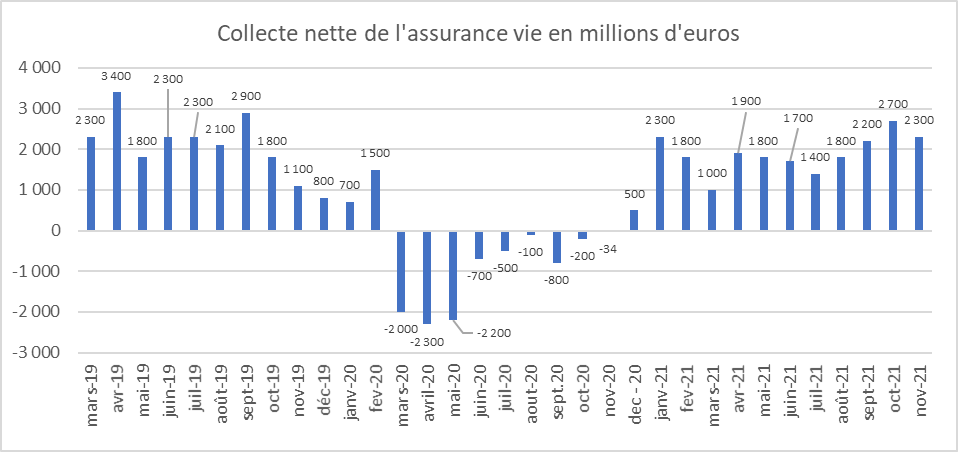

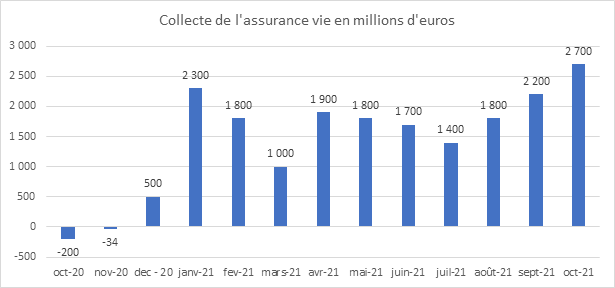

Assurance vie, une année 2021 en or !

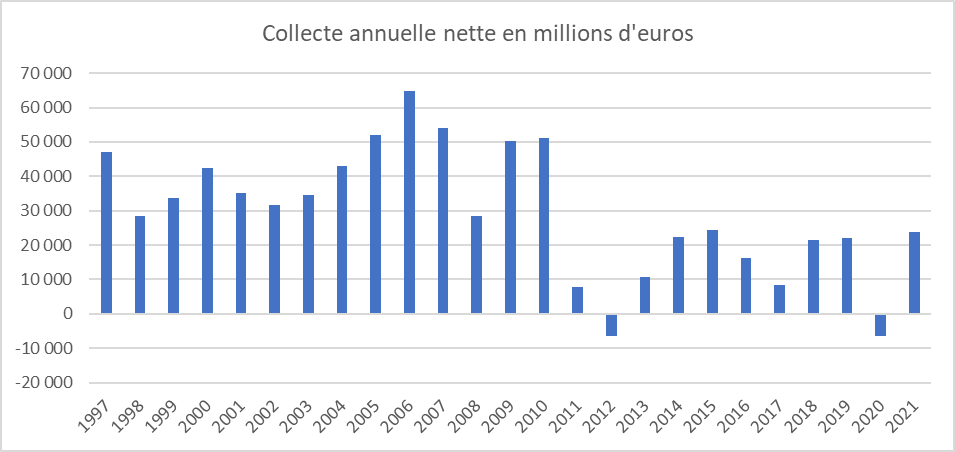

Au mois de décembre 2021, l’assurance vie a signé sa 13e collecte nette positive témoignant de son regain de forme après le passage à vie lors du premier confinement de 2020. Sur l’ensemble de l’année 2021, la collecte nette a été de 23,7 milliards d’euros. Si la collecte nette n’a pas retrouvé le faste des années 1990 et 2000, elle a renoué avec le rythme qu’elle connaissait avant la crise sanitaire.

Preuve que les Français réorientent une partie de leur épargne covid, en décembre, les cotisations en assurance vie se sont élevées à 14,4 milliards d’euros, ce qui constitue un niveau record depuis plus de 10 ans. Sur l’ensemble de l’année, les cotisations ont atteint 151,1 milliards d’euros. Il y a eu un réel effet de rattrapage par rapport à 2020 qui avait été fortement perturbé par les confinements.

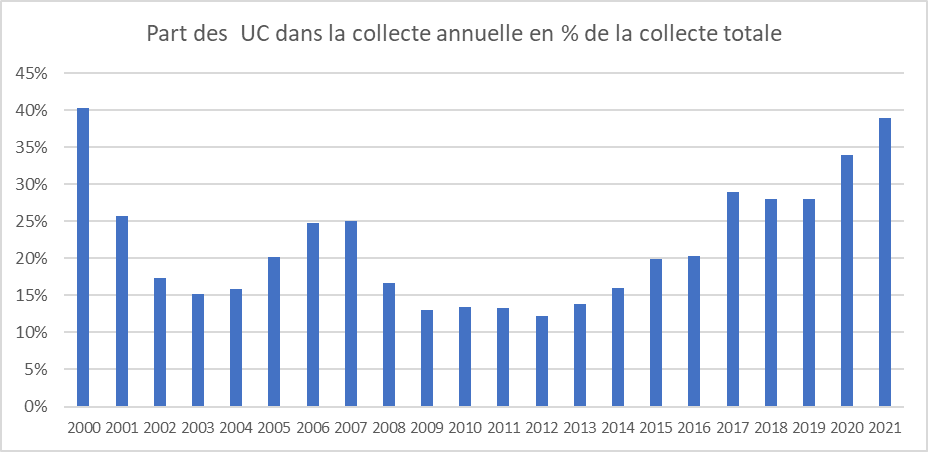

Au mois de décembre, la part des Unités de Compte (UC) dans la collecte totale s’élevait à 44 %. Elle a atteint 39% sur l’ensemble de l’année. La bonne tenue des marchés « actions » et la baisse des rendements des fonds euros concourent à la montée en puissance des unités de compte dans la collecte. La proportion d’UC a retrouvé le niveau atteint durant la période de la bulle Internet et qui n’avait été de nouveau battu depuis.

Les prestations sont relativement stables, en décembre, à 11,7 milliards d’euros. Sur l’année 2021, elles se sont établies à 127,4 milliards d’euros en légère hausse.

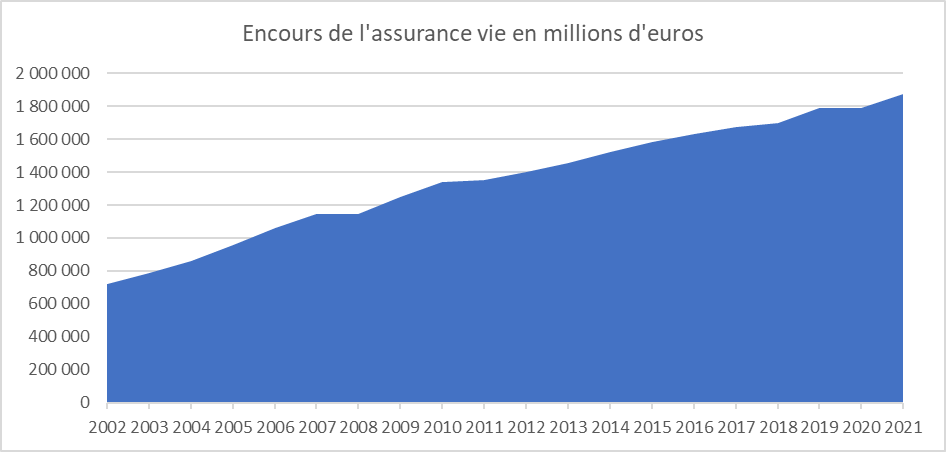

A la fin de l’année 2021, l’assurance vie conforte sa place de numéro 1 des placements avec un encours de 1876 milliards d’euros en croissance de +4,4% sur un an.

L’assurance vie malgré la baisse du rendement des fonds euros reste de loin le premier placement des ménages. Après avoir privilégié l’épargne de précaution (comptes courants et livrets d’épargne), ces derniers la réaffecte sur des supports plus longs. L’assurance vie reste incontournable et indémodable. Elle n’entre en concurrence qu’avec l’immobilier qui, en 2021, a également un réel succès avec 1,2 million de transactions. Le recyclage de l’épargne covid devrait continuer sur les premiers mois de 2022. En règle générale, dans un premier temps, l’inflation renforce l’effort d’épargne, les ménages essayant de s’en préserver en épargnants plus. Dans un second temps, si elle venait à s’installer, cela pourrait avoir des incidences sur les placements d’autant plus que le rendement moyen des fonds euros devrait rester durablement faible. La propension à souscrire des Unités de Compte reste conditionnée à la bonne tenue des marchés qui sont attendues plus volatils cette année tout en restant néanmoins haussier.

Stabilité pour la rémunération des livrets bancaires

Le taux moyen des livrets bancaires est resté en fin d’année 2021 à son niveau historiquement bas, 0,09 %.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

| déc- 2020 | oct- 2021 | nov- 2021 (e) | déc- 2021 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,45 | 0,41 | 0,40 | 0,40 |

| Ménages | 0,67 | 0,63 | 0,63 | 0,63 |

| dont : – dépôts à vue | 0,02 | 0,01 | 0,01 | 0,01 |

| – comptes à terme <= 2 ans (g) | 0,51 | 0,39 | 0,40 | 0,41 |

| – comptes à terme > 2 ans (g) | 1,01 | 0,80 | 0,79 | 0,76 |

| – livrets à taux réglementés (b) | 0,53 | 0,53 | 0,53 | 0,52 |

| dont : livret A | 0,50 | 0,50 | 0,50 | 0,50 |

| – livrets ordinaires | 0,12 | 0,09 | 0,09 | 0,09 |

| – plan d’épargne-logement | 2,61 | 2,58 | 2,59 | 2,59 |

| SNF | 0,15 | 0,09 | 0,09 | 0,09 |

| dont : – dépôts à vue | 0,08 | 0,04 | 0,04 | 0,04 |

| – comptes à terme <= 2 ans (g) | 0,15 | 0,13 | 0,13 | 0,13 |

| – comptes à terme > 2 ans (g) | 0,90 | 0,65 | 0,62 | 0,61 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,54 | -0,55 | -0,57 | -0,58 |

| Rendement du TEC 5 ans (c), (d) | -0,66 | -0,35 | -0,41 | -0,42 |

Note : En raison des arrondis, la somme peut légèrement différer du total des composantes

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

Transparence accrue sur les frais applicables aux PER

Le mercredi 2 février, le Ministre de l’Economie a annoncé que par un accord de place, les professionnels de l’assurance se sont engagés à renforcer la transparence des frais du Plan d’Epargne Retraite. Cet accord fait suite à une commande par le Ministère d’un rapport à la présidente du Comité consultatif du secteur financier (CCSF) sur les frais du PER. Le nouveau cadre fixant la publicité des frais s’appliquera non seulement au PER, mais aussi à l’assurance-vie, qui est le premier placement financier des Français. Un tableau standard regroupant les frais par catégorie sera ainsi mis en ligne, dès le 1er juin, sur le site de chaque producteur de PER ou d’assurance vie. Le Gouvernement a, par ailleurs, prévu de renforcer, par voie réglementaire, l’information précontractuelle et l’information annuelle fournie à l’épargnant. Le total des frais supportés par chaque unité de compte ou chaque actif sera désormais affiché, dès le 1er juillet 2022 en matière d’information précontractuelle et à partir de 2023 pour la campagne d’information annuelle de l’exercice 2022.

Deux ans après le lancement du PER, plus de 4,3 millions de Français disposent d’un PER dont 2,4 million à titre individuel. L’encours dépasse 48 milliards d’euros dont 27 pour le Plan d’Epargne Retraite Individuel.

.

Le Coin des Epargnants du 29 janvier 2022 – les marchés ballottés

La Réserve Fédérale et la fin des politiques monétaires accommodantes

Mercredi 26 janvier, la banque centrale américaine a, comme prévu, maintenu ses taux inchangés (fixés entre 0 et 0,25 % depuis mars 2020) mais a précisé son calendrier de relèvement. « Avec une inflation bien supérieure à 2 % et un marché du travail solide », le communiqué de presse de la FED a précisé qu’il sera « bientôt approprié de relever la fourchette cible du taux des fonds fédéraux ». « Le comité de politique monétaire est d’avis de relever le taux des fonds fédéraux lors de la réunion de mars », a précisé Jerome Powell, le président de la FED. Le Comité a par ailleurs décidé de continuer la réduction du montant mensuel de ses achats nets d’actifs, pour y mettre fin début mars. Ces achats d’actifs qui ont servi à fluidifier les circuits financiers pendant la pandémie, ont porté le bilan de la Réserve fédérale autour de 9 000 milliards de dollars. Les investisseurs ont jugé que le ton de la conférence de presse a cependant été plus agressif que prévu, créant des tensions sur les taux de marché et entraînant une volatilité accrue sur les marchés « actions ». La disparition dans le communiqué de presse du « resserrement graduel » est perçue sur le marché comme le présage d’augmentations plus rapides et non d’une hausse par trimestre, comme lors du cycle de hausses des années 2004-2006 au cours duquel la Fed a procédé à un resserrement à chaque réunion.

Les places boursières ballotées entre les hausses de taux à venir, l’inflation et l’Ukraine

Entre les annonces de la Réserve Fédérale et les tensions persistantes sur la frontière russo-ukrainienne, le CAC abandonne plus de 1,4 % sur la semaine dans un contexte hautement volatil. Après de fortes baisses en fin de semaine dernière et en début de semaine, Wall Street, en revanche, a réussi à conclure celle-ci en légère hausse malgré des résultats économiques en demi-teinte et les annonces de la FED. Les taux des obligation d’Etat à dix ans poursuivent leur hausse tout en restant en valeur réelle en territoire hautement négatif. L’euro est orienté à la baisse du fait des perspectives de remontée des taux aux Etats-Unis. Le baril de pétrole continue sa progression et franchit la barre des 90 dollars pour la première fois depuis le mois d’octobre 2014 en raison des tensions entre l’OTAN et la Russie. La publication des stocks de pétrole des États-Unis plus élevés que prévu n’a pas eu d’incidence sur les cours.

Le tableau financier de la semaine

| Résultats 28 janvier 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 965,88 | -1,45 % | 7 153,03 |

| Dow Jones | 34 725,47 | +1,34 % | 36 338,30 |

| Nasdaq | 13 770,57 | +0,01 % | 15 644,97 |

| Dax Xetra allemand | 15 318,95 | -1,83 % | 15 884,86 |

| Footsie | 7 466,07 | -0,37 % | 7 384,54 |

| Euro Stoxx 50 | 4 136,91 | -2,19 % | 4 298,41 |

| Nikkei 225 | 26 717,34 | -2,92 % | 28 791,71 |

| Shanghai Composite | 3 361,44 | -4,57 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,364 % | +0,037 pt | +0,193 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,049 % | +0,017 pt | -0,181 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,786 % | +0,033 pt | +1,505 % |

| Cours de l’euro / dollar (18 heures) | 1,1161 | -1,57 % | 1,1378 |

| Cours de l’once d’or en dollars (18 heures) | 1 782,590 | -2,66 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 90,610 | +3,35 % | 78,140 |

Pourquoi les actions pourraient-elles bien résister face à l’inflation ?

L’inflation n’est pas nécessairement mauvaise pour les actions ; elle pourrait même leur être favorable. La hausse des prix est vigoureuse aux États-Unis et commence à s’amplifier en Europe.

Pour de nombreux économistes, l’inflation restera forte jusqu’à l’été 2022 voire au-delà en raison de l’inertie de la transmission des hausses des prix de production aux prix de consommation. Le pétrole et le gaz attendus en baisse continuent à augmenter du fait des tensions entre la Russie et l’Ukraine. Par ailleurs, les pays producteurs éprouvent des difficultés réelles ou volontaires à augmenter leur production pour l’ajuster à la demande. Les prix des semi-conducteurs début 2022 sont trois fois plus élevés qu’avant la crise sanitaire. Compte tenu de l’évolution de la demande, les prix devraient se maintenir à un haut niveau. Les valeurs « actions » peuvent-elles souffrir face à l’augmentation des prix qui pourraient amener à une baisse de la rentabilité des entreprises ? Cette équation n’est pas automatique. Les salaires nominaux sont loin d’être complètement indexés sur les prix. Pour le moment, même si un frémissement sur les salaires est constaté, ils ne suivent pas l’évolution des prix à la consommation, que ce soit aux États-Unis ou au sein de la zone euro. Les entreprises pouvant répercuter la hausse des prix de production devraient donc être gagnantes et améliorer leurs marges. Par ailleurs, les banques centrales réagissent peu à l’inflation. Les taux d’intérêt nominaux ne suivent que faiblement la hausse des prix. L’écart entre le taux d’inflation et le taux des obligations d’État à 10 ans atteint 5 points au début de l’année 2022 en zone euro comme aux États-Unis contre moins de deux points en 2019. Dans ce contexte, les taux d’intérêts réels sont fortement négatifs, ce qui est logiquement favorable aux indices boursiers.

Tant que les salaires nominaux et les taux d’intérêt nominaux demeurent faibles, l’inflation favorise la hausse des indices boursiers. Pour provoquer une baisse, il faudrait une indexation des salaires sur les prix ou une remontée rapide des taux d’intérêt.

Les cryptos en mode chute libre

Après avoir battu un record historique en novembre dernier, le bitcoin a perdu près de la moitié de sa valeur. Si en fin d’année, la première des cryptomonnaies, le bitcoin, avait dépassé le seuil des 58 000 dollars, il s’échangeait, le 24 janvier, à moins de 30 000 dollars. En 2021, le bitcoin a connu un essor grâce à son acceptation en tant que moyen de paiement sur plusieurs plateformes dont PayPal ou Lydia ; des entreprises telles que Tesla et SpaceX en ont également acheté avant parfois les revendre. Le Salvador a même décidé de reconnaître le bitcoin comme monnaie légale (aux côtés du dollar).

Depuis le début du mois de janvier, les cryptomonnaies souffrent en raison de la baisse des cours des valeurs technologiques. Les investisseurs dans les cryptoactifs sont en partie les mêmes, surtout aux États-Unis, que ceux qui acquièrent des valeurs technologiques. Les plus-values issues de ces dernières ont alimenté le marché du bitcoin. Dans une période de volatilité boursière accrue, la sécurisation est de mise, ce qui conduit à privilégier des produits de taux qui, toujours, Outre-Atlantique, remontent. Par ailleurs, le 21 janvier, la banque centrale russe a décidé l’interdiction du minage des cryptomonnaies, ainsi que des investissements et des paiements dans ces actifs numériques. La proposition n’entrera en vigueur que si le parlement russe l’approuve mais cela a créé une onde de choc dans le monde des traders de bitcoin, car la Russie est la troisième zone de minage de cryptomonnaies. Cette décision intervient à la suite de celle de la Chine qui a interdit, au mois de juin dernier, le minage de cryptomonnaies sur son territoire. Le pays réalisait alors entre 65 et 75 % du minage de bitcoin. Les banques centrales envisagent, par ailleurs, de réguler plus strictement le marché des bitcoins ce qui pourrait à terme limiter leur attrait. La FED, la banque centrale américaine, pourrait commencer dès le mois de février à adopter des mesures de régulation. Le gouvernement américain a demandé aux agences fédérales d’évaluer précisément quelles opportunités et quels risques présentaient ces nouveaux actifs numériques.

Ces dernières années, en fonction des comportements de certains acteurs économiques et de l’évolution des taux ou des valeurs boursières, le cours du bitcoin a connu d’amples fluctuations dont celle en cours n’est qu’un exemple parmi d’autres. L’intervention néanmoins croissante des banques centrales et des agences publiques pourrait à terme entraîner la normalisation de ce marché qui jusqu’à maintenant était hautement spéculatif.

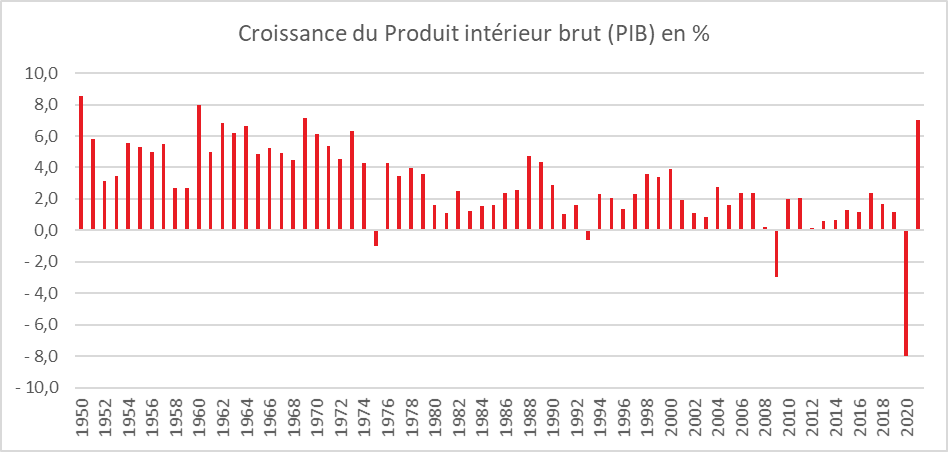

La croissance française au temps des montagnes russes

Après un recul historique de 8 % en 2020, le PIB de la France a enregistré, selon l’INSEE, un gain de 7 % en 2021. Ce taux est le plus élevé enregistré depuis 1950. Malgré tout, le niveau moyen du PIB en 2021 se situe 1,6 % en deçà de son niveau moyen en 2019. L’économie française a mieux terminé l’année que prévu. Avec la résurgence de l’épidémie, les prévisionnistes avaient craint une quais stagnation de PIB au quatrième trimestre. Les Français ont souhaité se faire plaisir en fin d’année en puisant notamment dans leur Livret A. Le PIB s’est ainsi accru de 0,7 % sur le strois derniers mois, soit 0,3 point au-dessus des attentes.

Un ralentissement attendu de la croissance au quatrième trimestre

Au quatrième trimestre 2021, la hausse du produit intérieur brut (PIB) a été de +0,7 % après +3,1 %. Le troisième trimestre avat été exceptionnel du fait de la réouverture des lieux de loisirs, des bars et restaurants ainsi que de la bonne tenue de la saison estivale. Après avoir retrouvé son niveau d’avant-crise au troisième trimestre (+0,2 % par rapport au quatrième trimestre 2019), le PIB trimestriel l’a dépassé de 0,9 %.

La croissance en fin d’année a été portée par la consommation et par l’investissement. Du fait d’une forte progression des importations, les échanges extérieurs ont contribué négativement à la croissance. La contribution des variations de stocks à l’évolution du PIB a été positive au cours du quatrième trimestre.

Les différentes contributions à la croissance du PIB sont plus homogènes ce trimestre. La demande intérieure finale (hors stocks) contribue à hauteur de +0,5 point, après +3,6 points au trimestre précédent : en particulier, le rythme de croissance des dépenses de consommation des ménages (+0,4 % après +5,6 % au T3 2021) est similaire à celui de la formation brute de capital fixe (FBCF, +0,5 % après +0,1 %).

Les échanges extérieurs, toujours en phase de rattrapage, progressent plus vite que la demande intérieure. La hausse est davantage marquée du côté des importations (+3,6 % après +0,8 %) que des exportations (+3,2 % après +1,7 %). Ainsi, la contribution du commerce extérieur à la croissance du PIB est légèrement négative ce trimestre : –0,2 point, après +0,2 point au trimestre précédent.

La production de biens et services poursuit sa hausse au quatrième trimestre

La production totale a augmenté de +0,9 %, après +2,9 % au trimestre précédent. La croissance des services marchands demeure élevé (+1,6 % après +5,0 %). Après le rebond logique lié aux réouvertures, la production en services d’hôtellerie-restauration s’est stabilisé au quatrième trimestre (+0,4 % après + 44,5 % au troisième trimestre), tandis que la croissance de la production demeure vigoureuse dans les branches « information-communication » (+2,9 % après +3,0 %) ou dans les services aux entreprises (+1,2 % après +2,9 %). La production dans la construction diminue quant à elle pour le deuxième trimestre consécutif (–0,6 % après –0,3 %). Le phénomène de rattrapage après le premier confinement s’estompe. Les dépôts de permis de construire sont freinés par le manque de foncier disponible.

Par rapport aux services, la production en biens apparaît relativement plus en retrait. Elle est toujours entravé par les problèmes d’approvisionnement. Elle n’a augmenté que de +0,2 % au quatrième trimestre, faisant suite à une stagnation au troisième.

Sur l’ensemble de l’année 2021, la production totale s’accroît de +7,4 %,après –8,5 % en 2020. Elle demeure 1,7 % en deçà de son niveau moyen de 2019. La production de biens est loin d’avoir compensé la chute de 2020 en restant à –5,6 % de son niveau moyen de 2019. Le déficit est important pour les matériels de transport (–27,2 % par rapport à 2019). La production de services est, en revanche, proche de son niveau moyen d’avant-crise (–0,5 % par rapport à 2019).

La consommation a retrouvé son niveau d’avant crise

La consommation des ménages a progressé de 0,4 % au quatrième trimestre 2021 après une hausse de +5,6 % au troisième. Elle a ainsi retrouvé son niveau d’avant-crise (+0,0 % en écart au quatrième trimestre 2019). La consommation se maintient dans l’hébergement–restauration (+0,0 % après +59,9 % au troisième trimestre). Elle était inférieur de 1,8 % en deçà de son niveau du quatrième trimestre 2019, celle en services de transport demeure, de son côté, en deçà de 15,9 % de son niveau d’avant-crise. Elle poursuit néanmoins son rattrapage avec un gain de +5,7 % au quatrième trimestre après une progression de +46,1 % au troisième.

Sur l’ensemble de l’année 2021, le rebond de la consommation des ménages apparaît plus limité que celui de la production, +4,8 % après –7,2 % en 2020. En 2021, la consommation des ménages, est restée pénalisée par la situation sanitaire au premier semestre. Son niveau moyen a été inférieure de 2,7 % à celui de 2019.

Les services informatiques poussent l’investissement vers le haut

La formation brute de capital fixe (FBCF) a enregistré une croissance de 0,5 % au quatrième trimestre 2021 après un gain de 01 ? % au troisième principalement tirée par l’investissement en services informatiques (+3,9 % après +2,8 %). Les entreprises françaises accélèrent leur digitalisation. L’investissement en services marchands a connu une progression de 2,3 % au quatrième trimestre après +1,9 % au troisième. À l’inverse, la FBCF en produits manufacturés a baissé de –1,2 % après –2,2 % tout comme celle dsu secteur de la construction (–0,4 %, après –0,5 %).

Sur l’ensemble de l’année 2021, la FBCF a connu une hausse de +11,6 % après –8,9 % en 2020. Elle se situe ainsi 1,7 % au-dessus de son niveau moyen de 2019. Pour les services marchands, l’écart atteint même +9,1 %.

Le commerce extérieur, une augmentation des importations avec le rebond de la consommation en fin d’année

Avec la reprise de la consommation, le commerce extérieur est en croissance. Celle-ci est avant tout due aux importations qui ont progressé au quatrième trimestre de +3,6 % après +0,8%, les exportations n’augmentant que de 3,2 % après +1,7 %). Les importations en matériels de transport sont en forte hausse (+8,8 % après –6,9 %), tandis que les exportations sont tirées par les services de transport (+13,6 % après –9,4 %), notamment maritime, et les autres produits industriels (+2,7 % après –0,6 %). Les échanges liés au tourisme international renouent avec la croissance notamment du côté des exportations (+17,3 %, contre +7,7 % pour les importations). Au total, la contribution des échanges extérieurs à la croissance du PIB a été négative a quatrième trimestre (–0,2 point, après +0,2 point au trimestre précédent).

Sur l’année 2021, la contribution du commerce extérieur à l’évolution du PIB est légèrement positive (+0,2 point après –1,1 point en 2020). En moyenne annuelle, les exportations et les importations demeurent en 2021 à un niveau particulièrement dégradé, respectivement inférieures de 8,5 % et 5,5 % à leur niveau moyen de 2019.

Les entreprises ont refait leurs stocks en fin d’année

Dans un contexte inflationniste, de pénuries, et de reprise de la consommation, les entreprises ont regarni en fin d’années leurs stocks. La contribution des variations de stocks à l’évolution du PIB a été ainsi positive de +0,4 point au quatrième trimestre 2021, après –0,7 point au trimestre précédent. Sur l’année 2021, les variations de stocks contribuent pour –0,1 point à la croissance du PIB.

Etats-Unis, une vive reprise de plus en plus inflationniste

Le produit intérieur brut (PIB) des Etats-Unis a enregistré une croissance de 5,7 % en 2021, sa plus forte hausse depuis 1984, faisant suite au recul de 3,5 % en 2020, la baisse la plus importante constatée depuis 1946. La croissance de 2021 a été plus forte qu’attendu. La banque centrale américaine (Fed) anticipait un taux de 5,5 % et le Fonds monétaire international (FMI), un taux de 5,6 %.Les dépenses de consommation des ménages, qui représentent près des trois quarts de l’économie américaine, ont augmenté de 7,9 %. Elles avaient chuté de 3,9% en 2020.

Sur le seul quatrième trimestre, la croissance a atteint 6,9 % en rythme annualisé, bien plus qu’attendu par les analystes (5,6 %). Le PIB du quatrième trimestre est, par ailleurs, supérieur de 3,1 % à celui du quatrième trimestre 2019, le dernier avant la pandémie de Covid-19.

En prenant le mode de calcul sur une base trimestrielle utilisé en Europe, la croissance d’octobre à décembre a été, aux Etats-Unis de 1,7 %. En comparant le quatrième trimestre 2021 au quatrième trimestre 2020, comme le fait la Chine par exemple, elle s’est élevée à 5,5 %.

La croissance américaine a bénéficié l’année dernière des plans de soutien des pouvoirs publics qui ont dopé les dépenses de consommation. Dès le deuxième trimestre, la première économie mondiale avait même retrouvé son niveau d’avant la pandémie. Avec la résurgence de l’épidémie à partir du mois de septembre, la croissance a faibli. Elle devrait continuer de ralentir au premier trimestre 2022 du fait de la diffusion du variant Omicron.

En 2021, les prix à la consommation ont augmenté de 3,9 % ce qui constitue la plus forte hausse depuis 1990, avec une accélération au dernier trimestre (+6,5%), selon l’indice PCE du département du Commerce, privilégié par la banque centrale américaine (Fed). L’autre indice de l’inflation, celui du département du Travail (PCI), publié le 12 janvier, avait fait état d’une inflation de 7 % en 2021, soit la plus forte hausse depuis juin 1982.

Le retour de l’épargne de précaution

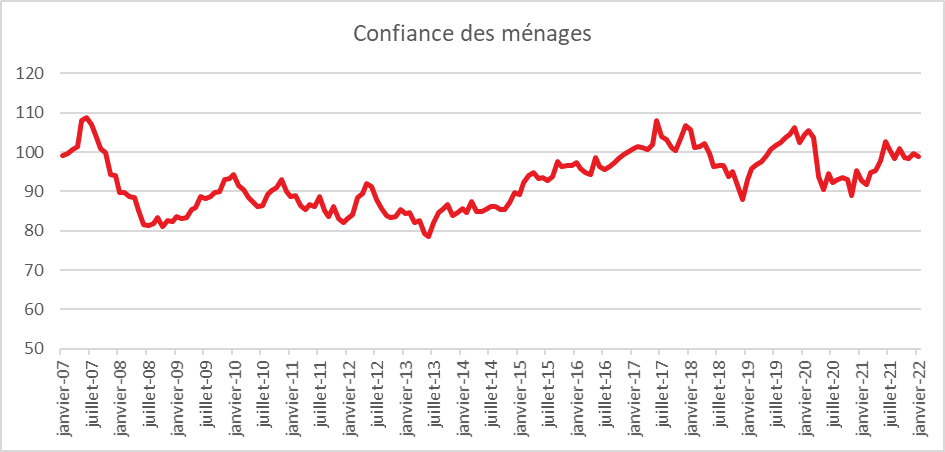

Au mois de janvier, les ménages français restent relativement confiant sur leur situation économique même si un léger tassement est constaté par rapport au mois de décembre. La vague omicron avec un nombre record de cas de contamination inquiète sans pour autant engendrer une réelle panique. L’indicateur de l’INSEE qui mesure la confiance des consommateurs baisse ainsi d’un point en janvier et à 99 passe au-dessous de sa moyenne de longue période (100).

Le retour de l’épargne de précaution

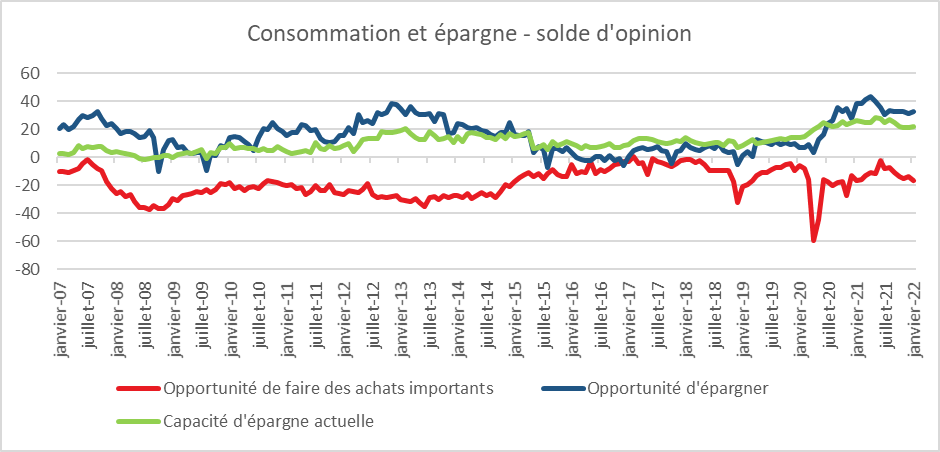

En janvier, la proportion de ménages estimant qu’il est opportun de faire des achats importants baisse. Le solde correspondant perd trois points et passe au-dessous de sa moyenne de longue période. Le solde d’opinion des ménages relatif à leur situation financière passée augmente d’un point et demeure au-dessus de sa moyenne de longue période. Celui relatif à leur situation financière personnelle future augmente aussi d’un point, mais reste inférieur à sa moyenne.

Dans un contexte économique incertain marqué par le rebond de l’épidémie et par la montée de l’inflation, les ménages estiment qu’il est nécessaire d’épargner. Ainsi, en janvier, le solde d’opinion des ménages relatif à leur capacité d’épargne future rebondit de cinq points. Celui relatif à leur capacité d’épargne actuelle augmente d’un point. Le solde d’opinion des ménages concernant l’opportunité d’épargner augmente de deux points. Ces trois soldes restent bien au-dessus de leur moyenne de longue période.

L’inflation érode le pouvoir d’achat

En janvier, la part des ménages qui considèrent que les prix ont augmenté au cours des douze derniers mois continue d’augmenter après la très forte hausse de novembre. Le solde correspondant gagne deux points, à son plus haut niveau depuis juillet 2011.La part des ménages estimant que les prix vont augmenter au cours des douze prochains mois augmente légèrement. Le solde correspondant gagne un point et demeure largement au-dessus de sa moyenne de longue période.

La proportion des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois baisse. Le solde correspondant perd trois points et reste au-dessous de sa moyenne de longue période. De même, les ménages considèrent de plus en plus que leur pouvoir d’achat ne s’améliorera pas dans les prochains mois. La montée des prix commence à se faire ressentir. Le solde des opinions sur le niveau de vie dans les 12 prochains mois est en baisse de trois points et se retrouve au-dessous de sa moyenne de longue période.

Statu quo sur le chômage

En janvier, les craintes des ménages concernant l’évolution du chômage sont stables. Le solde correspondant demeure largement au-dessous de sa moyenne de longue période.

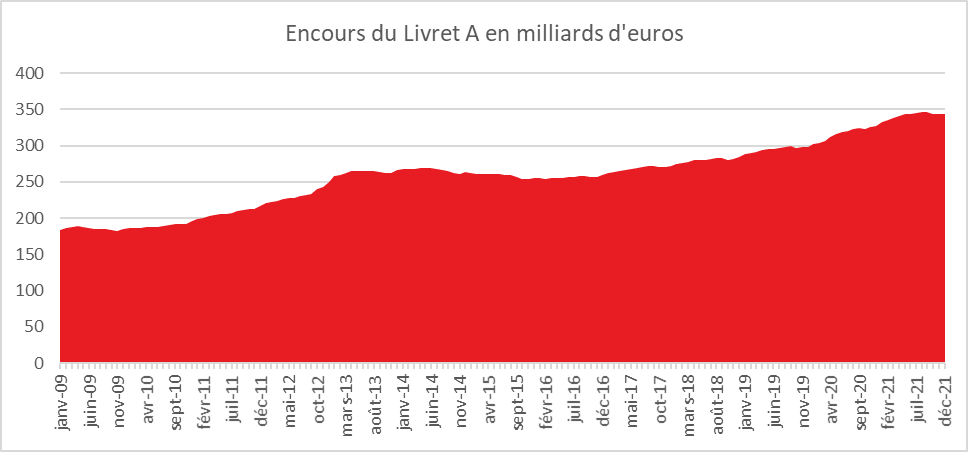

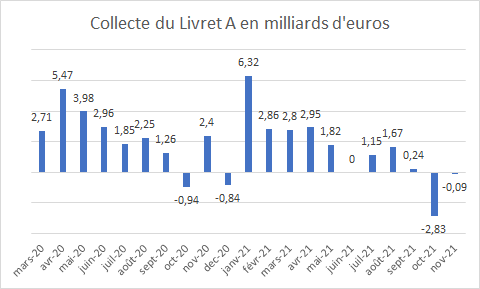

Le Livret A un retour à la normale sur fond de décollecte en fin d’année

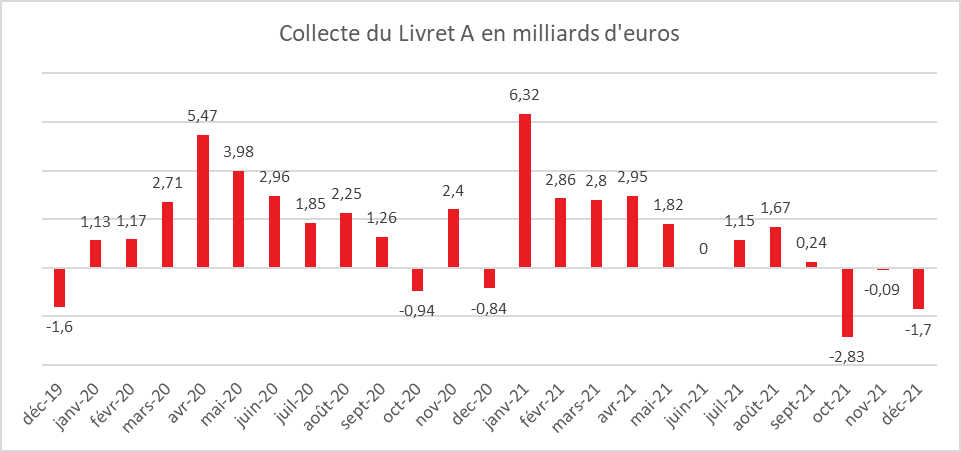

Le Livret A a terminé l’année dans le rouge en signant une décollecte importante témoignant du retour de la vie d’avant du moins dans les comportements d’épargne. Si au mois de décembre, le temps était à la consommation, les ménages sont restés néanmoins très prudents en ne piochant qu’avec circonspection dans leur cagnotte.

Un trimestre de décollecte

Au mois de décembre, le Livret A enregistre sa troisième décollecte successive avec -1,70 milliard d’euros. Sur le dernier trimestre, cette dernière aura atteint 4,62 milliards d’euros.

Le mois de décembre est, en règle générale, un mois de petite collecte ou de décollecte. Lors de dix dernières années, cinq ont été ainsi marquées par un montant supérieur de retraite à celui des versements (2021, 2020, 2019, 2017, 2014). La décollecte de 2021 est le plus élevée pour un mois de décembre.

La décollecte 2021, au-delà de son caractère quasi-traditionnelle, intervient dans un contexte de crise sanitaire et de regain de l’inflation. Après près de deux ans d’épidémie, les ménages ont, avec les fêtes, effectué des achats plaisir, aidés en cela par l’épargne qu’ils ont accumulée, la force de la consommation en étant la traduction. Ils doivent également faire face à l’augmentation du prix de l’énergie ce qui peur les amener à puiser dans leur épargne de précaution.

Livret A, une nouvelle belle année marquée par le retour de la saisonnalité de la collecte

Le Livret A a réalisé, malgré la décollecte du dernier trimestre, une belle année 2021 avec une collecte totale de 15,17 milliards d’euros qui est la troisième meilleure collecte de ces dix dernières années. le Livret A a retrouvé en 2021 sa traditionnelle saisonnalité avec un premier semestre de forts versements et un second semestre propice à la décollecte. Cette saisonnalité a été d’autant plus contrastée par les effets du troisième confinement. A partir du milieu de l’année, un retour à la normale pour l’épargne de précaution semble se dessiner. Malgré tout, l’encours du Livret A a fortement progressé depuis le début de la crise sanitaire passant de 303,9 à 343,4 milliards d’euros, soit un gain de près de 40 milliards d’euros. Les titulaires du Livret A, quatre Français sur cinq, n’ont que marginalement puisé dans leur épargne « covid ». Ils demeurent face au contexte économique et financier très prudents et attentistes. S’ils ont souhaité se faire en fin d’année, ils l’ont fait avec modération.

La collecte du Livret A devrait bénéficier, comme cela a été constaté dans le passé, d’un petit dans les premiers de 2022, avec l’annonce du relèvement à 1 % de son taux qui interviendra le 1er février. Les hausses de taux dopent temporairement les versements mais ont peu d’effets sur la durée.

De son côté, le Livret de Développement Durable et Solidaire (LDDS)a terminé l’année avec une collecte positive de 600 millions d’euros. Ce produit qui est souvent associé au compte courant de l’épargnant profite plus rapidement que le Livret A du versement des primes de fin d’année. La plasticité entre les comptes courants et les LDDS s’expliquent par le fait que leur titulaires en disposent souvent dans la même banque quand pour des raisons historiques, ce n’est pas le cas pour le Livret A dont un grand nombre est logé au sein des Caisses d’Epargne et de la Banque Postale.

Le Coin des Epargnants du 15 janvier 2022

Les banques, le sujet d’actualité pour les marchés

Sur la semaine, le CAC 4O a perdu un peu plus de 1 %, sa première baisse hebdomadaire en un mois. Aux Etats-Unis, les indices « actions » sont également en retrait, et cela pour la deuxième semaine consécutive. La rechute de 1,9% des ventes au détail et la contraction surprise de 0,1 % de la production industrielle américaine le mois dernier ont refroidi les investisseurs. Les résultats contrastés des banques américaines au quatrième trimestre 2021 ont également pesé sur les indices outre-Atlantique. A Wall Street, JPMorgan a ainsi vu son cours se contracter de plus de 5% après avoir mentionné le recul de son activité de trading de 13 % même si ses revenus dans la banque d’investissement ont augmenté de 28 %. A Paris, BNP Paribas, Crédit Agricole et Société Générale, si elles ont eu un accès de faiblesse vendredi, ont néanmoins gagné de 2 à 3 % sur la semaine. Leur cours est porté par les perspectives de hausse des taux d’intérêt aux Etats-Unis désormais attendues au nombre de quatre contre trois en fin d’année dernière. En dehors des titres du CAC40, la place de Paris a été animé par les déconvenues d’EDF. Le cours de l’action a perdu jusqu’à 25 % en raison des annonces du Ministre de l’Economie concernant l’encadrement des tarifs de l’électricité qui pourrait réduire l’excédent brut d’exploitation de 7,7 à 8,4 milliards d’euros en 2022. Par ailleurs, EDF a réduit sa prévision de production du fait de l’arrêt de plusieurs centrales nucléaires et doit faire face à nouveau report dans la construction de l’EPR.

Le prix du pétrole est toujours orienté à la hausse malgré la faible demande chinoise. Des doutes se font jour sur la capacité de l’OPEP d’augmenter sa production, pour suivre l’évolution de la demande mondiale en 2022.

Le tableau financier de la semaine

| Résultats 14 janvier 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 7 143,00 | -1,06 % | 7 153,03 |

| Dow Jones | 35 911,81 | -0,88 % | 36 338,30 |

| Nasdaq | 14 893,75 | -0,28 % | 15 644,97 |

| Dax Xetra allemand | 15 883,24 | -0,40 % | 15 884,86 |

| Footsie | 7 542,95 | +0,77 % | 7 384,54 |

| Euro Stoxx 50 | 4 272,19 | -0,78 % | 4 298,41 |

| Nikkei 225 | 28 124,28 | -1,24 % | 28 791,71 |

| Shanghai Composite | 3 521,26 | -1,63 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,340 % | +0,059 pt | +0,193 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,0395 % | +0,054 pt | -0,181 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,765 % | -0,002 pt | +1,505 % |

| Cours de l’euro / dollar (18 heures) | 1,1408 | +0,14 % | 1,1378 |

| Cours de l’once d’or en dollars (18 heures) | 1 816,780 | 1,14 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 85,940 | +5,32 % | 78,140 |

Livret A, une hausse à forte portée symbolique

Vendredi 14 janvier, le ministre de l’Économie, Bruno Le Maire, a annoncé qu’à compter du 1er février 2022, le taux du Livret A passera de 0,5 % à 1,0 % en application de la formule adoptée en 2017.

Première augmentation du taux du Livret A depuis 2011

La hausse de 2022 est la première depuis près de 11 ans. Le taux du Livret A avait été, en effet, remonté de 2 à 2,25 % le 1er août 2011. Il avait depuis constamment baissé au point d’atteindre 0,5 %, ce qui constituait le niveau le plus bas de son histoire. La remontée de l’inflation depuis le milieu de l’année 2021 a conduit le Gouvernement à opérer le relèvement qui, en outre, intervient à quelques semaines de l’élection présidentielle.

La hausse du taux, décidée par le gouvernement, concerne le Livret A, le Livret de Développement Durable et Solidaire (LDDS) ainsi que le Livret Jeune.

| Taux du Livret A | |

| 22 mai 1818 | 5,00% |

| 1er janvier 1851 | 4,75% |

| 1er janvier 1881 | 3,50% |

| 1er janvier 1905 | 3,00% |

| 1er janvier 1916 | 3,50% |

| 1er janvier 1929 | 3,50% |

| 1er janvier 1946 | 1,50% |

| 1er janvier 1960 | 3,25% |

| 1er janvier 1966 | 3,00% |

| 1er janvier 1968 | 3,50% |

| 1er juin 1969 | 4,00% |

| 1er janvier 1970 | 4,25% |

| 1er janvier 1974 | 6,00% |

| 1er janvier 1975 | 7,50% |

| 1er janvier 1976 | 6,50% |

| 16 octobre 1981 | 8,50% |

| 1er août 1983 | 7,50% |

| 16 août 1984 | 6,50% |

| 1er juillet 1985 | 6,00% |

| 16 mai 1986 | 4,50% |

| 1er mars 1996 | 3,50% |

| 16 juin 1998 | 3,00% |

| 1er août 1999 | 2,25% |

| 1er juillet 2000 | 3,00% |

| 1er août 2003 | 2,25% |

| 1er août 2005 | 2,00% |

| 1er février 2006 | 2,25% |

| 1er août 2006 | 2,75% |

| 1er août 2007 | 3,00% |

| 1er février 2008 | 3,50% |

| 1er août 2008 | 4,00% |

| 1er février 2009 | 2,50% |

| 1er mai 2009 | 1,75% |

| 1er août 2009 | 1,25% |

| 1er août 2010 | 1,75% |

| 1er février 2011 | 2,00% |

| 1er août 2011 | 2,25% |

| 1er février 2013 | 1,75% |

| 1er août 2013 | 1,25% |

| 1er août 2014 | 1,00% |

| 1er août 2015 | 0,75% |

| 1er février 2020 | 0,50% |

| 1er février 2022 | 1,00 % |

Le Livret A, le produit d’épargne le plus diffusé en France

La forte portée symbolique du relèvement du taux est liée à la place qu’occupe dans la population le Livret A qui demeure le produit d’épargne le plus diffusé en France.

Au 31 décembre 2020, selon l’Observatoire de l’épargne réglementée, le nombre de livrets A s’élevait à 55,7 millions, dont 54,9 millions détenus par des personnes physiques et 0,82 million détenu par des personnes morales. Plus de quatre Français sur cinq détiennent un Livret A.

Au 31 décembre 2020, le nombre de LDDS s’élevait, de leur côté, à 24,3 millions. Le taux de détention de ce produit est de 46 %.

L’encours du Livret A était au 30 novembre 2021 de 343 milliards d’euros et celui du LDDS de 125,2 milliards d’euros. Malgré un faible taux de rémunération, ces deux produits ont connu, une vigoureuse collecte depuis le début de la crise sanitaire. La collecte du mois de mars 2020 à novembre 2021 atteint ainsi 38 milliards d’euros pour le Livret A et 11,5 milliards d’euros pour le LDDS.

Si le Livret A est le produit d’épargne le plus largement diffusé en France, son encours est nettement inférieur à celui de l’assurance vie (plus de 1800 milliards d’euros), ce dernier produit n’étant pas plafonné.

La première hausse avec la nouvelle formule de calcul

La fixation du Livret A reste une décision discrétionnaire du Gouvernement. En 2003, dans un contexte de très légère augmentation des prix, le Premier Ministre, Jean-Pierre Raffarin, a décidé la mise en place d’une formule de calcul du taux du Livret A. Cette formule a été modifiée à plusieurs reprises pour tenir compte de la situation économique et financière. En 2017, le gouvernement d’Édouard Philippe a décidé d’en retenir une nouvelle afin de mieux prendre en compte la baisse des taux d’intérêts.

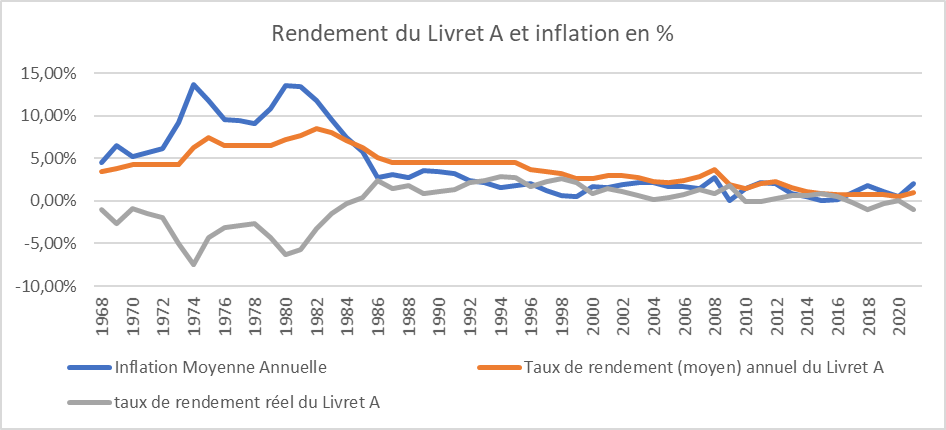

En vertu de la formule de 2017, le taux du livret A correspond à la moyenne du taux d’inflation des six derniers mois et des taux interbancaires à court terme à 6 mois, avec un arrondi calculé au dixième de point le plus proche, sans pouvoir être inférieur à 0,5 %.

L’inflation hors tabac a atteint en moyenne 2,2 % entre juillet et décembre dernier et le taux €STR des marchés interbancaires était de -0,571 % sur la même période. L’application de la formule aboutit donc à un taux de 0,8145 % (2,2 – 0,571)/2). Le gouvernement a décidé de porter le taux à 1 %, ce qui constitue un petit coup de pouce par rapport au taux issu de la formule. Ce geste prend en compte l’accélération de l’inflation de ces derniers mois. Par ailleurs, il s’agit aussi d’un petit geste électoral. Pour le Livret d’Epargne Populaire, le Gouvernement a relevé le taux au niveau de l’inflation des six derniers mois conformément à la réglementation, soit 2,2 %.

Des gains limités pour les épargnants

Du fait du passage du taux à 1,00 % pour un titulaire d’un Livret A dont l’encours est de 15 000 euros, sa rémunération annuelle totale passera ainsi de 76,5 à 153 euros. Pour un détenteur d’un Livret A doté de 22 950 euros, sa rémunération annuelle totale passera de 114,75 à 220,5 euros.

Malgré la hausse de son taux, le rendement réel, après prise en compte de l’inflation, reste négatif de plus d’un point. Cette situation est sans précédent depuis le début des années 2000. Il faut remonter aux années 1980 pour avoir des rendements réels plus importants.

Le lien complexe inflation et épargne

Sur un plan financier, il n’est pas logique de comparer le rendement d’un placement financier avec les prix à la consommation, sachant que l’épargne est justement la renonciation à la consommation.