Faut-il encore épargner en période d’inflation ?

Philippe Crevel, directeur du Cercle de l’Epargne était l’invité mardi 24 mai de BFM Business et est intervenu sur le thème de l’épargne en période d’inflation.

Philippe Crevel sur France 2 au sujet de l’épargne des ménages en période d’inflation

Alors que les prix continuent d’augmenter, mardi 24 mai, de plus en plus de Français piochent dans leurs économies pour faire face à leurs dépenses.

Avec 1 000 euros par mois et au chômage, Patricia Boulot ne peut pas payer ses dépenses quotidiennes et doit piocher dans son livret A. « J’ai pas le choix (…), j’ai 58 ans, je ne veux pas vous cacher qu’une banque ne veut pas me faire un prêt« , explique-t-elle. Les Français mettent moins de côté : s’ils épargnaient 6 milliards d’euros sur leur livret A en janvier 2022, c’est moins de 2 milliards en avril 2022. (lire la suite)

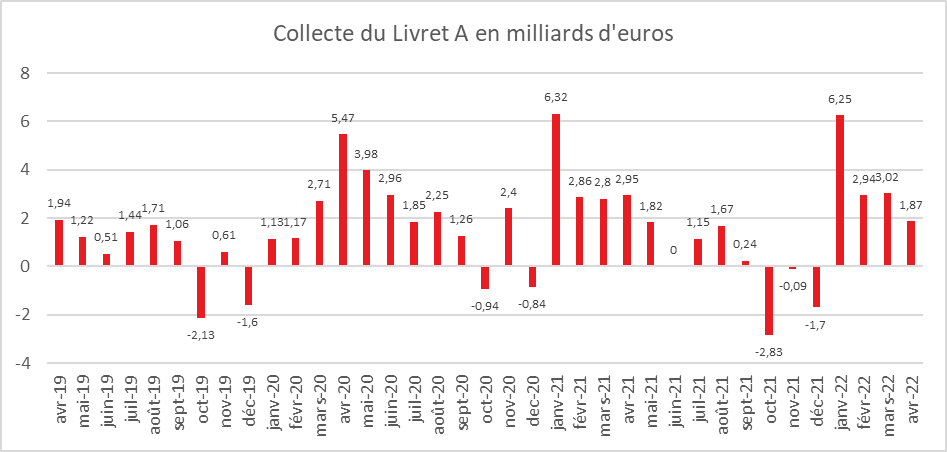

CP – Résultats du mois d’avril 2022 du Livret A : Recul normal de la collecte

Retour aux fondamentaux

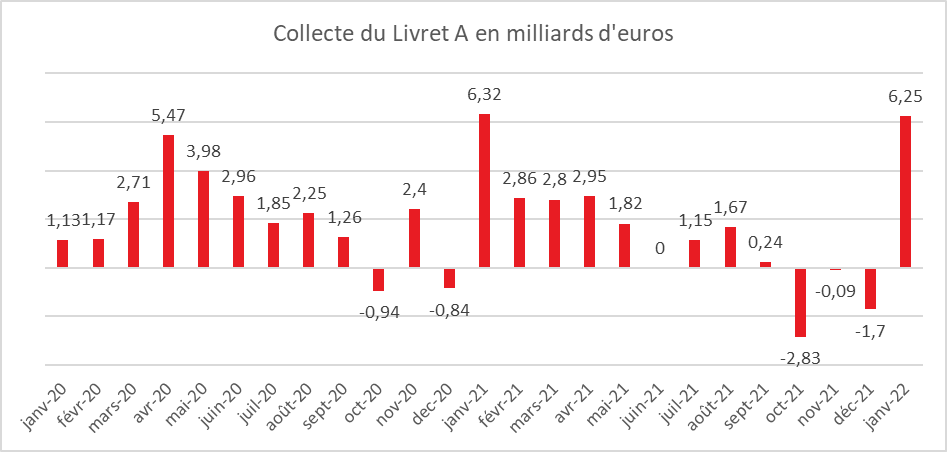

Au mois d’avril, la collecte du Livret A a été de 1,87 milliard d’euros en retrait par rapport à celles des deux mois précédents qui avaient été dopées par le relèvement du rendement de 0,5 à 1 point. En avril 2020, elle s’était élevée à 5,47 milliards d’euros et en avril 2021 à 2,95 milliards d’euros. Pour les quatre premiers mois de l’année 2022, la collecte atteint 14 milliards d’euros, soit un peu moins que sur la même période de 2021 (14,93 milliards d’euros) qui avait donné lieu à un confinement. Le résultat du mois d’avril témoigne le retour en territoire connu du premier produit d’épargne des ménages. La collecte demeure élevé mais plus en phase avec les années d’avant crise sanitaire. L’effet « hausse des taux » s’estompe après deux mois de forte collecte.

Le mois d’avril est, en règle générale, un mois correct pour le Livret A. En dix ans, une seule décollecte a été constatée (en avril 2015, en pleine période de baisse du taux de rendement). Avec le tassement constaté en 2022, la collecte du Livret A retrouve le niveau d’avant la crise sanitaire (1,94 milliard d’euros en avril 2019). Il y a un retour à la normale après un début d’année de forte collecte portée par la hausse du taux, la vague omicron et par la guerre en Ukraine qui a généré un fort climat d’incertitudes et d’anxiété.

Des ménages toujours en mode « prudence »

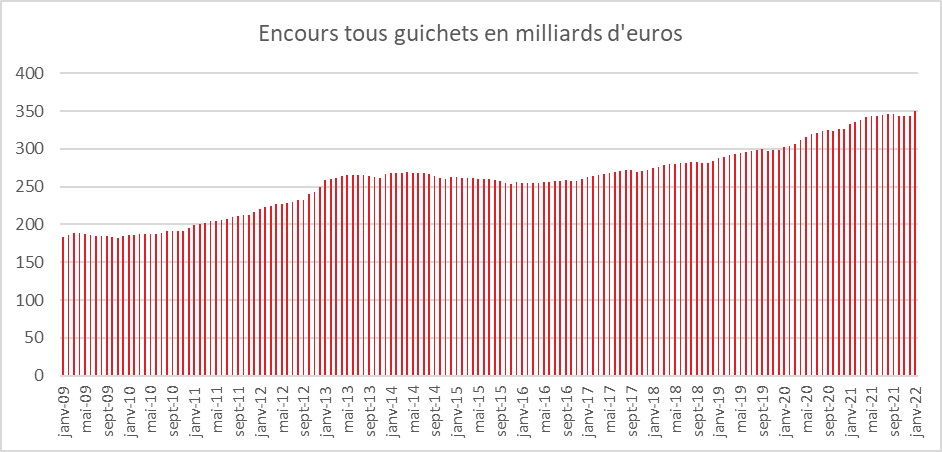

Les ménages maintiennent, depuis le début de l’année, un effort important d’épargne de précaution. Ils mettent de l’argent de côté pour se protéger des augmentations de prix à venir et donc de la baisse potentielle de leur pouvoir d’achat. Ils épargnent également pour maintenir constant la valeur réelle de leur épargne (effet Pigou). Dans le passé, en début de période d’inflation, le taux d’épargne a légèrement tendance à augmenter. Si les ménages les plus modestes qui traditionnellement épargnent peu ont pu commencer à puiser dans leurs livrets, la grande majorité des ménages continuent à les alimenter. Au mois d’avril, l’encours du Livret A a battu un nouveau record à 357,4 milliards d’euros. Les ménages n’ont pas commencé de puiser dans le stock d’épargne constitué depuis le début de la crise sanitaire. Pour mémoire, l’encours du Livret A était de 298 milliards d’euros fin 2019. Le tassement de la collecte du mois de mars après trois mois atypiques est un retour à la normale et non un changement de direction pour le Livret A.

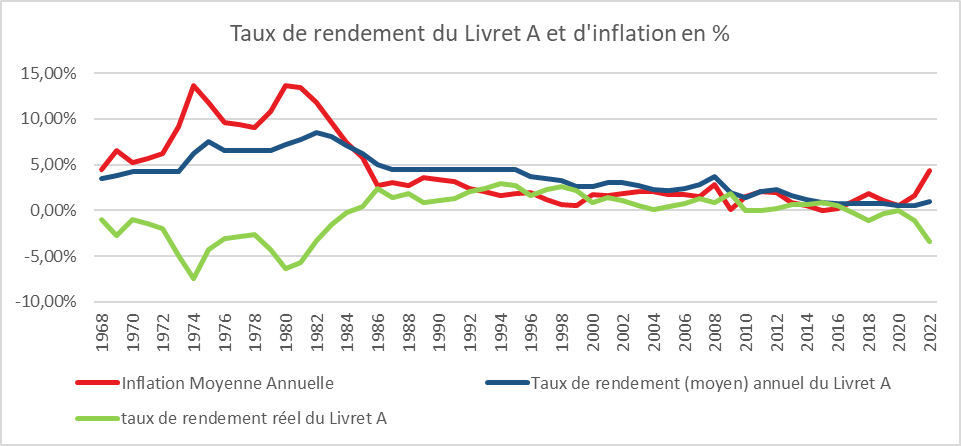

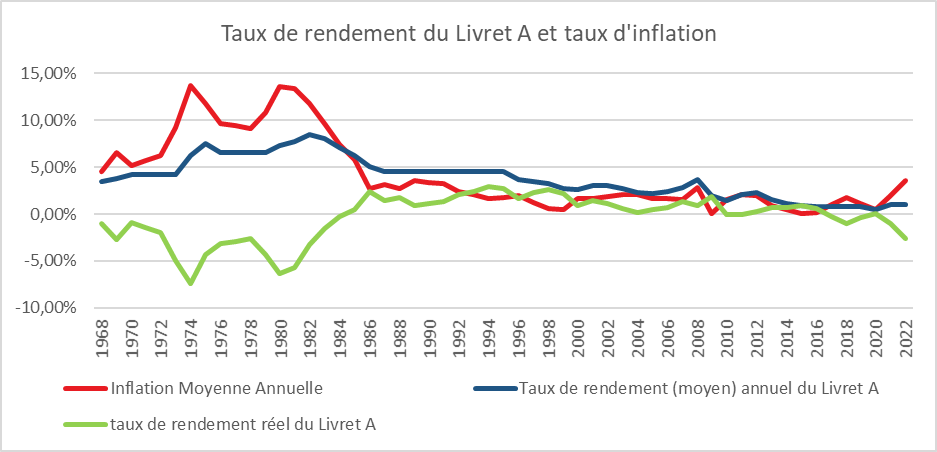

Le rendement réel négatif du Livret A ne dissuade pas les ménages d’y placer leurs économies. Avec une inflation qui sur les six derniers mois dépasse 4 %, le rendement réel est négatif de plusieurs points. Le capital n’est plus ainsi préservé. Il faut remonter aux années 1980 pour avoir un tel écart entre taux d’inflation et taux de rendement du Livret A. Avec les livrets réglementés, les ménages ne cherchent pas le rendement mais la sécurité.

En appliquant la formule du Livret A, son taux pourrait être relevé, durant l’été, à 1,8 voire 2 %, ce qui ne permettrait pas de compenser les effets de l’inflation. Les taux faibles des marchés monétaires tirent le taux du Livret A vers le bas. Le relèvement des taux directeurs de la Banque centrale européenne pourrait atténuer légèrement cet effet dans le courant du second semestre 2022.

Le premier semestre 2022 devrait, au vu des quatre premiers mois, être marqué par une forte collecte. Comme les années précédentes, celle-ci devrait s’affaiblir au second semestre. Avec les dépenses liées aux vacances, de rentrées scolaires et de fin d’année, ce semestre est plus axé « dépenses » que le premier. Avec la hausse des prix, les ménages seront sans nul doute amenés à diminuer leur effort d’épargne.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

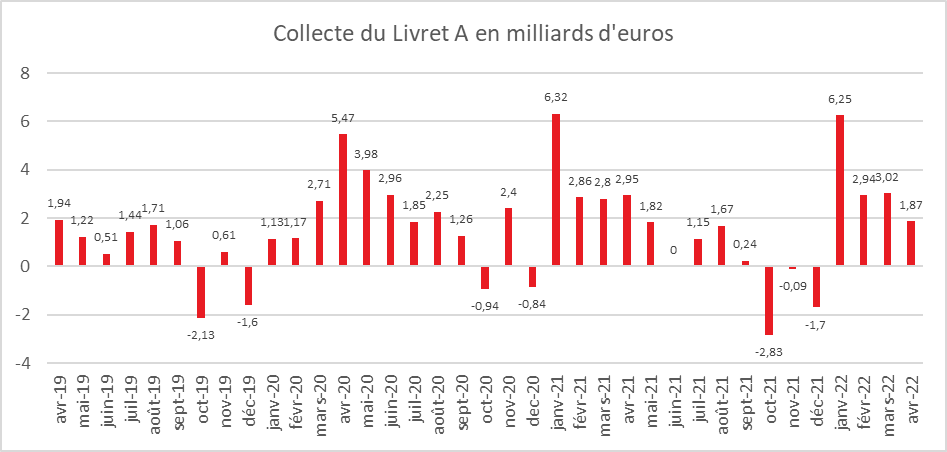

Livret A, retour en territoire connu

Retour aux fondamentaux

Au mois d’avril, la collecte du Livret A a été de 1,87 milliard d’euros en retrait par rapport à celles des deux mois précédents qui avaient été dopées par le relèvement du rendement de 0,5 à 1 point. En avril 2020, elle s’était élevée à 5,47 milliards d’euros et en avril 2021 à 2,95 milliards d’euros. Pour les quatre premiers mois de l’année 2022, la collecte atteint 14 milliards d’euros, soit un peu moins que sur la même période de 2021 (14,93 milliards d’euros) qui avait donné lieu à un confinement.

Le mois d’avril est, en règle générale, un mois correct pour le Livret A. En dix ans, une seule décollecte a été constatée (en avril 2015, en pleine période de baisse du taux de rendement). Avec le tassement constaté en 2022, la collecte du Livret A retrouve le niveau d’avant la crise sanitaire (1,94 milliard d’euros en avril 2019). Il y a un retour à la normale après un début d’année de forte collecte portée par la hausse du taux, la vague omicron et par la guerre en Ukraine qui a généré un fort climat d’incertitudes et d’anxiété.

Des ménages toujours en mode prudence

Les ménages maintiennent, depuis le début de l’année, un effort important d’épargne de précaution. Ils mettent de l’argent de côté pour se protéger des augmentations de prix à venir et donc de la baisse potentielle de leur pouvoir d’achat. Ils épargnent également pour maintenir constant la valeur réelle de leur épargne (effet Pigou). Dans le passé, en début de période d’inflation, le taux d’épargne a légèrement tendance à augmenter. Si les ménages les plus modestes qui traditionnellement épargnent peu ont pu commencer à puiser dans leurs livrets, la grande majorité des ménages continuent à les alimenter. Au mois d’avril, l’encours du Livret A a battu un nouveau record à 357,4 milliards d’euros.

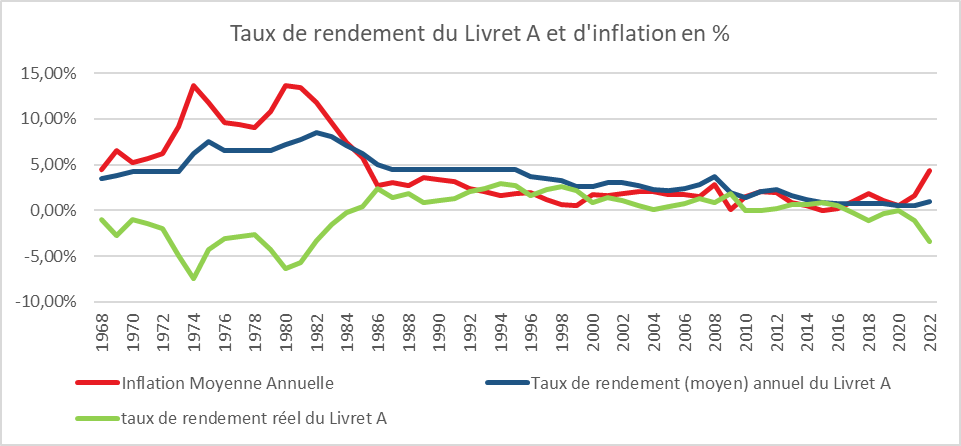

Le rendement réel négatif du Livret A ne dissuade pas les ménages d’y placer leurs économies. Avec une inflation qui sur les six derniers mois dépasse 4 %, le rendement réel est négatif de plusieurs points. Le capital n’est plus ainsi préservé. Il faut remonter aux années 1980 pour avoir un tel écart entre taux d’inflation et taux de rendement du Livret A. Avec les livrets réglementés, les ménages ne cherchent pas le rendement mais la sécurité.

En appliquant la formule du Livret A, son taux pourrait être relevé, durant l’été, à 1,8 voire 2 %, ce qui ne permettrait pas de compenser les effets de l’inflation. Les taux faibles des marchés monétaires tirent le taux du Livret A vers le bas. Le relèvement des taux directeurs de la Banque centrale européenne pourrait atténuer légèrement cet effet dans le courant du second semestre 2022.

Le premier semestre 2022 devrait, au vu des quatre premiers mois, être marqué par une forte collecte. Comme les années précédentes, celle-ci devrait s’affaiblir au second semestre. Avec les dépenses liées aux vacances, de rentrées scolaires et de fin d’année, ce semestre est plus axé « dépenses » que le premier. Avec la hausse des prix, les ménages seront sans nul doute amenés à diminuer leur effort d’épargne.

Le Coin de l’épargne du 21 juin 2022

Les marchés et la peur de la récession

Le CAC 40 n’a pas réussi la passe de deux. Il a renoué cette semaine avec la baisse après un gain de 1,67 % sur cinq jours la semaine précédente, la faute aux menaces qui pèsent sur la croissance. Le Nasdaq a perdu près de 4 % sur la semaine portant les pertes à plus de 27 % depuis le début de l’année. Le Dow Jones a perdu près de 3 % sur la semaine et près de 14 % depuis le 1er janvier.

En pleine gestion de son zéro covid contraignant à de stricts confinements à Shanghai et à Shenzhen, la Chine est en proie à un ralentissement de son activité. Face à cette dégradation de la croissance, la Banque populaire de Chine (BPC) a annoncé une baisse marquée de l’un de ses principaux taux directeurs. Le taux préférentiel de prêt à cinq ans, qui sert de référence au marché chinois du crédit immobilier, a été abaissé de 15 points de base, à 4,45%. D’autres baisses seraient à prévoir.

La survenue d’une récession dans les prochains mois n’est pas le scénario majoritaire mais ce dernier gagne des adeptes. Après la surchauffe, l’économie mondiale pourrait connaître un refroidissement. Les hausses en cascade effilochent le pouvoir d’achat des ménages et contraignent les banques centrales à réagir. Le moteur chinois n’entraîne plus comme auparavant l’économie mondiale et n’a pas réellement de moteur de secours , l’Inde n’ayant pas encore le poids critique.

Cette semaine, le prix du pétrole est resté stable autour de 110 dollars. Le ralentissement de l’activité pourrait peser sur la demande de pétrole dans les prochains mois.

Les taux d’intérêt sur les obligations d’Etat ont peu évolué cette semaine, l’écart entre le taux français et allemand s’est néanmoins accru.

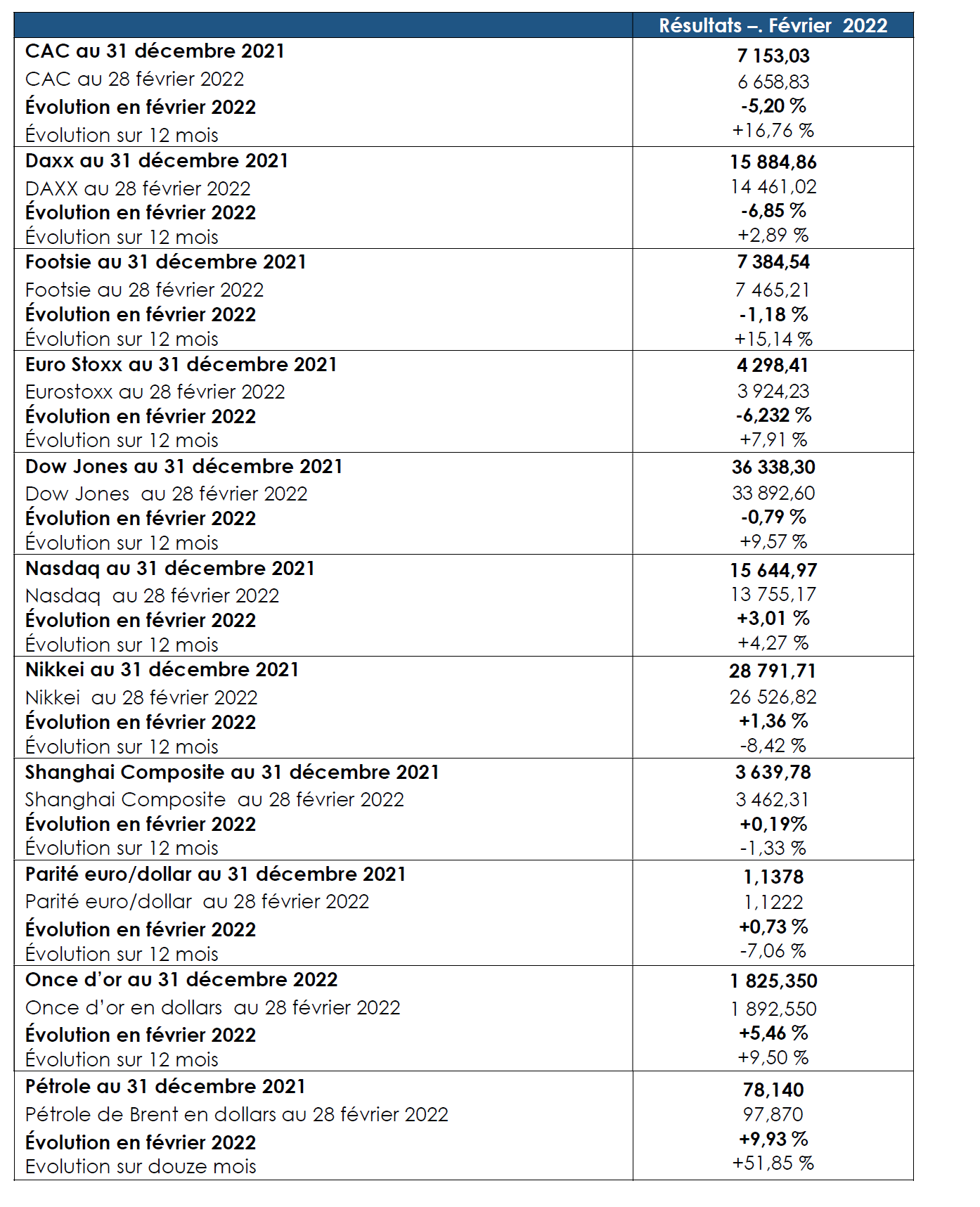

Le tableau des marchés de la semaine

| Résultats 20 mai 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 285,24 | -1,22 % | 7 153,03 |

| Dow Jones | 31 261,90 | -2,90 % | 36 338,30 |

| Nasdaq | 11 354,62 | -3,82 % | 15 644,97 |

| Dax Xetra allemand | 13 981,91 | -0,33 % | 15 884,86 |

| Footsie | 7 389,98 | -0,38 % | 7 384,54 |

| Euro Stoxx 50 | 3 657,03 | -1,25 % | 4 298,41 |

| Nikkei 225 | 26 739,03 | +1,18 % | 28 791,71 |

| Shanghai Composite | 3 146,57 | +1,87 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +1,462 % | +0,003 pt | +0,193 % |

| Taux du Bund allemand à 10 ans | +0,933 % | -0,017 pt | -0,181 % |

| Taux du Trésor US à 10 ans | +2,797 % | -0,127 pt | +1,505 % |

| Cours de l’euro / dollar | 1,0551 | +1,40 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 840,749 | +1,67 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 111,500 | +0,80 % | 78,140 |

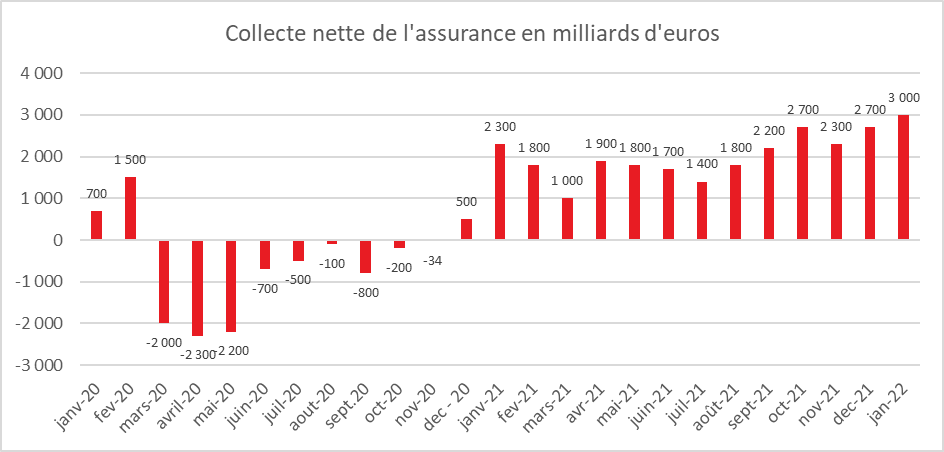

Les Français en mode épargne

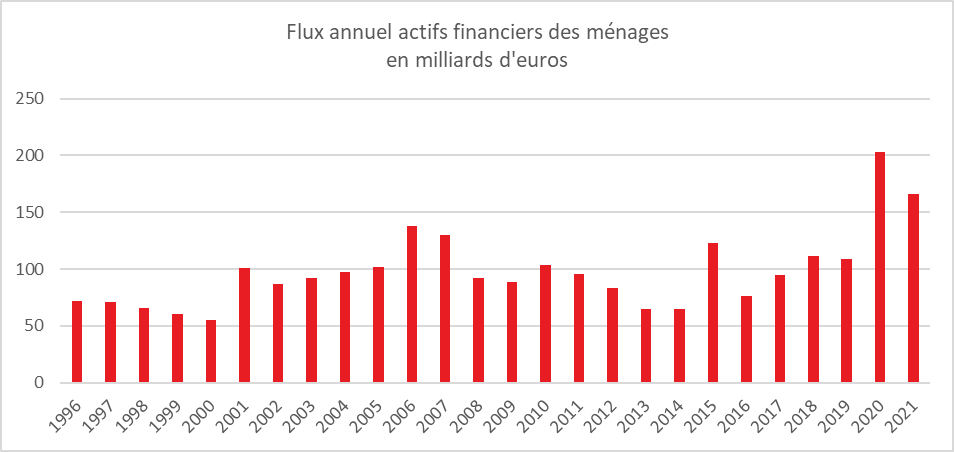

Les flux financiers des ménages pour l’année 2021 ont atteint 165,8 milliards d’euros contre 203,4 milliards d’euros en 2020 et 108,8 milliards d’euros en 2019. Avant la crise sanitaire, le flux d’épargne était voisin de 100/110 milliards d’euros. Depuis 1996, la collecte est la deuxième la plus élevée après celle de 2020.

La constitution de cette épargne financière reste investie majoritairement vers les actifs sous forme de produits de taux (114,9 milliards en 2021). Les flux de placements vers les produits de fonds propres restent néanmoins à des niveaux exceptionnels (54,3 milliards en 2021 après 53,9 en 2020).

Au quatrième trimestre 2021, avec la levée des restrictions sanitaires et les fêtes de fin d’année, les ménages ont réduit leur effort d’épargne. Les flux nets des principaux placements financiers des ménages sont ainsi revenus à des niveaux proches de ceux d’avant pandémie (31 milliards après 41,2 milliards au troisième trimestre). Les ménages placent des montants plus faibles en numéraire et dépôts à vue (6,3 milliards contre 19,6 milliards au troisième trimestre) et procèdent à des retraits sur leurs livrets d’épargne réglementée (-0,2 milliards au quatrième trimestre). En revanche, les flux en assurance-vie et épargne retraite sont en hausse, tant pour les supports en euros que pour ceux en unités de compte (12,5 milliards après 7,6 milliards).

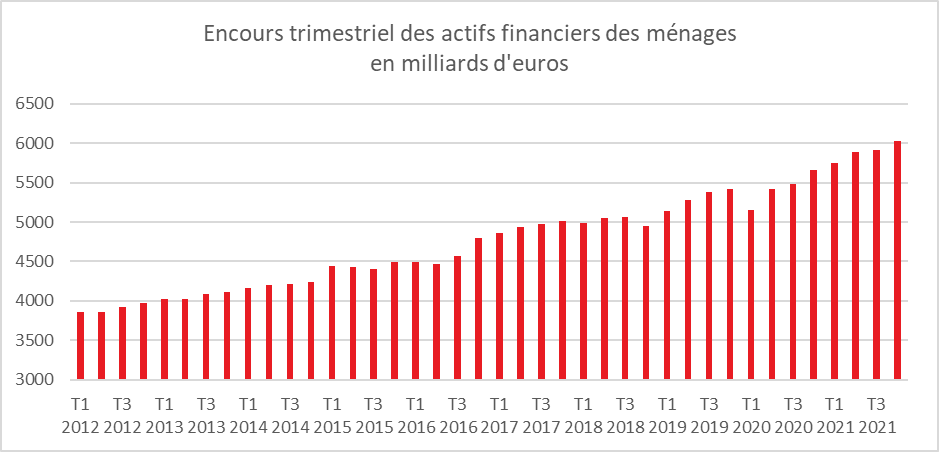

Le patrimoine financier brut des ménages a atteint le niveau record de 6025 milliards d’euros au quatrième trimestre contre 5662,2 milliards d’euros au quatrième trimestre 2020. Cette hausse est imputable au maintien d’un fort taux d’épargne et d’une augmentation importante de la valeur des actions.

Pour le premier trimestre 2022, les informations de la Banque de France comme celles en provenance de la Caisse des Dépôts et de France Assureurs soulignent qu’après un léger repli au dernier trimestre 2021, l’effort d’épargne est à nouveau en hausse.

Les placements en numéraire et sous forme de dépôts auprès des banques, y compris l’épargne réglementée, (23,7 milliards d’euros contre 13,6 milliards au quatrième trimestre), sont en augmentation. Le flux des contrats d’assurance-vie demeure positif grâce aux unités de compte. Le relèvement du taux du Livret A le 1er février 2022 et les incertitudes liées à la résurgence de l’inflation et à la guerre en Ukraine conduisent les ménages à renforcer leur épargne de précaution.

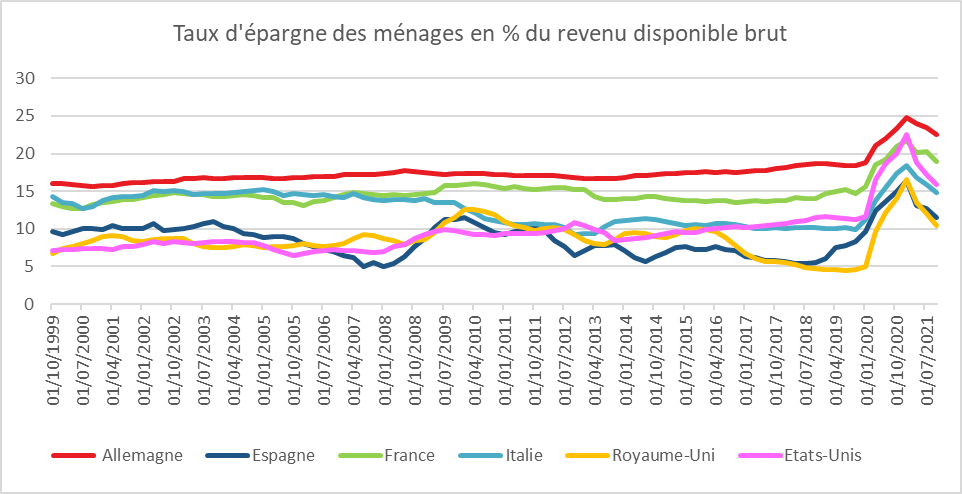

Fin 2021, l’Allemagne et la France sont les deux principaux pays de l’OCDE ayant les taux d’épargne les plus élevés. Dans aucun des grands Etats de l’OCDE, le taux d’épargne a retrouvé son niveau d’avant crise.

Le Coin des Epargnants du 13 mai 2022

Les investisseurs inquiets face à un éventuel ralentissement de l’économie mondiale

La semaine aura connu deux temps : le premier marqué par un recul important des cours « actions » sur fond de mauvais chiffres économiques ; puis un second temps caractérisé par le rebond des valeurs technologiques à l’exception de Twitter. Ce rebond a permis à la bourse de Paris d’échapper à une quatrième semaine consécutive de baisse. En revanche, il n’a pas été suffisant aux Etats-Unis pour empêcher une nouvelle semaine de baisse. Depuis le début de l’année, l’indice Nasdaq a perdu le quart de sa valeur. Il est à noter que l’envolée du cours du pétrole a permis à la compagnie pétrolière saoudienne Aramco de ravir à Apple la place de première capitalisation mondiale.

Les inquiétudes concernant l’inflation se doublent désormais de craintes sur la croissance économique. De plus en plus d’analystes en particulier aux Etats-Unis estiment que la bataille contre l’inflation passera par une récession. Le président de la Fed, Jerome Powell, a reconnu que la possibilité d’un atterrissage en douceur dépendait de facteurs échappant au contrôle des banquiers centraux et que le retour de l’inflation à l’objectif de 2% se fera dans la douleur.

Dans un contexte porteur pour les valeurs obligataires, les taux d’intérêt se sont légèrement repliés sur la semaine. Le taux de l’obligation d’Etat allemand est repassé en-dessous de 1 % quand celui de son homologue américain est repassé au-dessous de 3 %. Le pétrole s’est également inscrit en baisse tout comme l’or et l’euro.

Le tableau des marchés de la semaine

| Résultats 13 mai 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 362,68 | +1,67 % | 7 153,03 |

| Dow Jones | 32 196,66 | -2,14 % | 36 338,30 |

| Nasdaq | 11 805,00 | -2,80 % | 15 644,97 |

| Dax Xetra allemand | 14 027,93 | +2,59 % | 15 884,86 |

| Footsie | 7 418,15 | +0,41 % | 7 384,54 |

| Euro Stoxx 50 | 3 703,42 | +2,05 % | 4 298,41 |

| Nikkei 225 | 26 427,65 | -2,13 % | 28 791,71 |

| Shanghai Composite | 3 084,28 | +2,76 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +1,459 % | -0,197 pt | +0,193 % |

| Taux du Bund allemand à 10 ans | +0,950 % | +0,184 pt | -0,181 % |

| Taux du Trésor US à 10 ans | +2,924 % | -0,167 pt | +1,505 % |

| Cours de l’euro / dollar | 1,0405 | -1,33 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 811,740 | -3,76 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 110,495 | -1,65 % | 78,140 |

La hausse des taux aux quatre coins du monde

Après une certaine léthargie, les banques centrales ont décidé de réagir face à l’inflation qui semble prendre ses quartiers. En quelques semaines, les politiques monétaires non-conventionnelles reposant sur des rachats d’obligations et des taux bas sont progressivement abandonnées. Au début de l’année 2021, la FED ne prévoyait que des relèvements modérés de ses taux jusqu’au moins 2024. La BCE avait signifié alors que les premières décisions d’augmentation n’interviendraient pas avant la fin de 2023 voire 2024. Depuis, la FED a relevé de 0,75 point ses taux et la BCE pourrait s’engager dans cette voie dès l’été 2022.

La Reserve Bank of Australia qui prévoyait également de maintenir ses taux proches de zéro jusqu’en 2024 a surpris les investisseurs en les augmentant le 3 mai dernier d’un quart de point. La Banque d’Angleterre a également relevé ses taux à leur plus haut niveau depuis 2009. Cette évolution des taux directeurs commence à se faire ressentir sur les taux des obligations d’État. Le rendement du Trésor américain à dix ans a atteint 3 %, soit près du double de son niveau du début de l’année. Le taux de l’OAT à 10 ans est passé de 0,690 à 1,650 de fin décembre à mi-mai. Celui de son homologue allemand s’élevait toujours mi-mai à 1,134 % contre -0,180 % fin décembre. Dans le même temps, les cours des actions sont orientés à la baisse, les investisseurs privilégiant les produits de taux en dollars. La baisse sur les marchés occidentaux atteint près de 15 % depuis le début de l’année. L’une des conséquences du resserrement des conditions financières est une réévaluation des devises dont profite le dollar. La monnaie américaine s’est appréciée de 7 % contre un panier de devises au cours de l’année écoulée. L’Amérique a besoin de taux d’intérêt plus élevés que tout autre grand pays riche pour financer ses déficits extérieurs comme intérieurs sur fond d’épargne faible. La demande de dollars augmente en période d’incertitudes, les agents économiques souhaitant réduire leur exposition aux risques. La plus forte appréciation du dollar s’effectue par rapport au yen en raison de la volonté de la banque centrale japonaise de maintenir des taux bas aussi longtemps que possible. En termes réels, le yen est au plus bas par rapport au dollar depuis les années 1970. L’euro glisse de son côté progressivement vers la parité, ce qui favorise les exportations mais renchérit les importations en particulier de pétrole, de gaz et de matières premières.

Au niveau européen, le durcissement des politiques monétaires induit une augmentation de l’écart de taux entre les pays périphériques et l’Allemagne. La question des dettes souveraines qui avait disparu depuis le milieu de la décennie 2010 pourrait apparaître à nouveau en générant des tensions au sein de la zone euro. Les conséquences de la remontée des taux sont encore mal appréciées, que ce soit au niveau du rendement des portefeuilles financiers ou pour l’évolution de l’investissement. Avec la remontée des taux, le rendement des actions dépendra davantage des dividendes. Avec les faibles gains de productivité de ces dernières années, la stagnation de la consommation, l’augmentation des coûts provoquée par l’inflation, les dividendes pourraient s’éroder. La hausse des taux pourrait conduire à une diminution de l’investissement. Pour le moment, ce dernier est dopé par les plans de relance et par la demande qui a été forte après les confinements. Un retournement pourrait néanmoins intervenir si l’épisode inflationniste perdurait. L’investissement immobilier des ménages est traditionnellement très sensible à l’évolution des taux. A contrario, l’investissement immobilier est jugé assez résilient face à l’inflation.

Le resserrement de la politique monétaire est une source d’inquiétude pour les pays émergents et en développement qui sont également exposés, pour un grand nombre d’entre eux, à la crise ukrainienne. Leurs dettes souvent exprimées en dollars seront plus difficiles à rembourser. Ces pays pourraient éprouver des difficultés à acquérir des dollars pour s’acquitter de leurs importations.

Le Coin des Epargnants, de l’emploi et des taux

L’emploi américain mine les marchés

Les bons résultats de l’emploi américain du mois d’avril ont entrainé un repli des indices « actions ». Ces résultats sont le signe que l’économie des Etats-Unis se portent bien et peut encaisser des hausses de taux de la part de la FED.

En avril, elle a créé 428 000 emplois dans le secteur non agricole, au-delà des 380 000 attendus. Ce résultat est identique à celui de mars (431 000). Le taux de chômage est resté stable à 3,6 % de la population active tandis que le salaire horaire moyen a augmenté de 0,3 % sur un mois et de 5,5 % sur un an, globalement dans la lignée des anticipations. Dans une économie où les gains de productivité sont faibles, une croissance des salaires aussi élevée ne permet pas de revenir à l’objectif d’inflation de 2 %. Au premier trimestre, la productivité du secteur non agricole américain a en effet chuté de 7,5%, un rythme inédit depuis 1947. Le CAC 40 a abandonné sur la semaine plus de 4 % portant les pertes depuis le début de l’année à 12 %. Si les indices américains ont été moins touché que leurs homologues européens, il est à souligner que le Nasdaq, depuis le début de l’année, a perdu plus de 22 %.

Sur la semaine, les taux d’intérêt ont continué leur mouvement de hausse. Le taux de l’obligation du Trésor américain est désormais au-dessus de 3 % et celui de son homologue allemand a dépassé 1 %. Le pétrole, après les annonces d’embargo progressif sur celui en provenance de Russie, est à la hausse. Cette dernière a été alimentée par l’annonce de l’OPEP de ne pas compenser les effets de cet embargo sur le marché.

La hausse raisonnable des taux de la FED

Mercredi 4 mai, la Banque centrale américaine (FED) a décidé une hausse de ses taux directeurs d’un demi-point, à l’issue de son comité de politique monétaire. Après les la hausse d’un quart de point du mois de mars, les taux d’intérêt directeurs se situeront désormais entre 0,75 % et 1 %. Cette décision avait été anticipée par les marchés financiers qui craignaient même une hausse plus forte. Une nouvelle augmentation d’un demi-point est prévue pour les deux prochaines réunions (mi-juin et fin juillet). Le Président de la FED a indiqué qu’il n’envisageait pas d’augmentation de 0,75 point. La banque centrale a également décidé d’entamer, à compter du 1er juin prochain, la réduction de la taille de son bilan qui atteint près de 9 000 milliards de dollars après des achats massifs pendant la pandémie. Il sera d’abord réduit jusqu’à 47,5 milliards de dollars par mois pendant trois mois, puis jusqu’à 95 milliards mensuels.

La baisse surprise du PIB américain au premier trimestre, de 1,4 %, en rythme annualisé, n’a pas modifié l’analyse de fond des gouverneurs du Comité de politique monétaire. Ils estiment que la contraction du PIB est essentiellement due au solde de la balance commerciale, la consommation des ménages restant vive. Le Président de la FED estime que les ménages américains et les entreprises sont dans une situation financière solide. Le marché de l’emploi est jugé capable d’absorber un resserrement monétaire. À 3,6 % de la population active, le taux de chômage est revenu à son niveau d’avant-pandémie. Le rythme des créations d’emploi est, par ailleurs, soutenu. Les Américains sortis du marché du travail pendant la pandémie ont, en outre, commencé à y revenir. L’économie américaine doit néanmoins toujours faire face à un manque de main-d’œuvre ce qui alimente des hausses de salaires.

Le tableau des marchés de la semaine

| Résultats 6 mai 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 258,36 | -4,22 % | 7 153,03 |

| Dow Jones | 32 899,37 | -0,24 % | 36 338,30 |

| Nasdaq | 12 144,66 | -1,54 % | 15 644,97 |

| Dax Xetra allemand | 13 674,29 | -3,00 % | 15 884,86 |

| Footsie | 7 387,94 | -2,08 % | 7 384,54 |

| Euro Stoxx 50 | 3 629,17 | -4,57 % | 4 298,41 |

| Nikkei 225 | 27 003,56 | +0,58 % | 28 791,71 |

| Shanghai Composite | 3 001,56 | -1,49 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +1,656 % | +0,195 pt | +0,193 % |

| Taux du Bund allemand à 10 ans | +1,134 % | +0,194 pt | -0,181 % |

| Taux du Trésor US à 10 ans | +3,091 % | +0,190 pt | +1,505 % |

| Cours de l’euro / dollar | 1,0571 | +0,02 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 889,360 | -0,95 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 112,333 | +5,42 % | 78,140 |

Le taux de rémunération des livrets d’épargne demeure extrêmement faible

Selon la Banque de France, le taux de rémunération des livrets d’épargne ordinaire (hors livrets réglementés comme le Livret A) est resté stable en mars à 0,09 %, ce qui demeure son niveau le plus faible.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

| mars- 2021 | janv- 2022 | févr- 2022 (e) | mars- 2022 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,44 | 0,40 | 0,51 | 0,50 |

| Ménages | 0,67 | 0,62 | 0,80 | 0,80 |

| dont : – dépôts à vue | 0,02 | 0,01 | 0,01 | 0,01 |

| – comptes à terme <= 2 ans (g) | 0,45 | 0,39 | 0,39 | 0,39 |

| – comptes à terme > 2 ans (g) | 0,96 | 0,75 | 0,78 | 0,73 |

| – livrets à taux réglementés (b) | 0,53 | 0,52 | 1,07 | 1,07 |

| dont : livret A | 0,50 | 0,50 | 1,00 | 1,00 |

| – livrets ordinaires | 0,10 | 0,09 | 0,09 | 0,09 |

| – plan d’épargne-logement | 2,61 | 2,54 | 2,58 | 2,58 |

| SNF | 0,14 | 0,09 | 0,09 | 0,09 |

| dont : – dépôts à vue | 0,08 | 0,04 | 0,04 | 0,04 |

| – comptes à terme <= 2 ans (g) | 0,13 | 0,14 | 0,13 | 0,12 |

| – comptes à terme > 2 ans (g) | 0,82 | 0,62 | 0,61 | 0,60 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,54 | -0,56 | -0,53 | -0,50 |

| Rendement du TEC 5 ans (c), (d) | -0,52 | -0,21 | 0,16 | 0,23 |

Note : En raison des arrondis, la somme peut légèrement différer du total des composantes

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

Les Français et leur patrimoine : une grande stabilité

La crise sanitaire a provoqué une forte progression du taux d’épargne des ménages. Ces derniers ont, selon la Banque de France, mis de côté environ 170 milliards d’euros de plus qu’en temps normal entre 2020 et 2021. Cette épargne covid a été placée essentiellement sur des produits de court terme voire elle a été laissée sur les comptes courants. A la différence des crises précédentes, celle-ci n’a pas donné lieu à une sortie des ménages du marché »actions ». Ces derniers ont même été opportunistes réalisant des achats durant la brève période de baisse des cours entre le mois de mars et de mai 2020. Dans ce contexte, l’épidémie de covid-19 a, comme le souligne l’INSEE, dans une note publiée le 3 mai dernier changé, le panorama de l’épargne française.

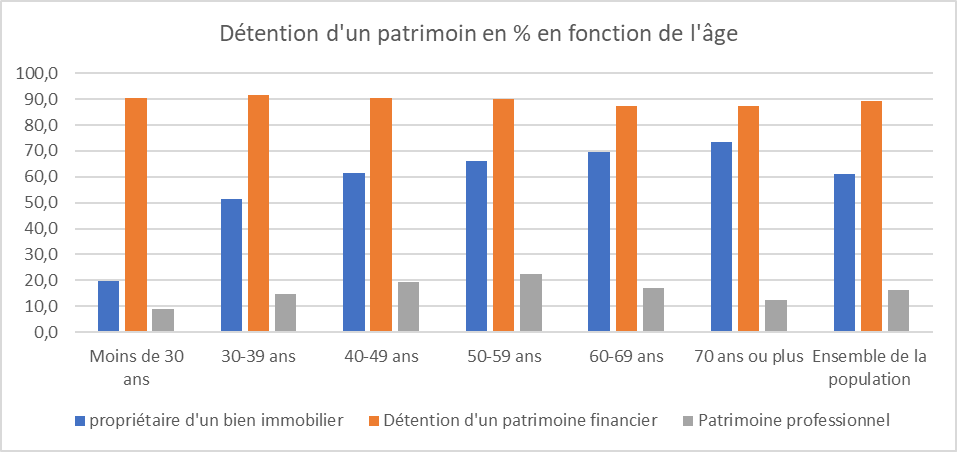

Au début de l’année 2021, selon l’INSEE, 93,3 % des ménages vivant en France hors Mayotte possédaient au moins un actif financier (autre qu’un compte-chèques), immobilier ou professionnel. 89,2 % détenaient des produits financiers, 61,2 % sont propriétaires d’un bien immobilier et 16,2 % disposent d’actifs professionnels. 12,6 % des ménages possèdent les trois à la fois et 57,6 % à la fois du patrimoine financier et immobilier.

Depuis 2018, la stabilité prédomine en ce qui concerne la possession des différents éléments constituant le patrimoine. La crise n’a pas, malgré, la forte hausse du taux d’épargne, modifié la composition du patrimoine. Les ménages n’ont pas décidé d’ouvrir de nouveaux produits. Ils ont privilégié les placements qu’ils possédaient.

Parmi les produits financiers, 7,8 % des ménages possédaient t en 2021 un portefeuille diversifié, comprenant au moins un livret d’épargne, un produit d’épargne logement, des valeurs mobilières, et un produit d’épargne retraite ou d’assurance-vie. À l’opposé, 11,3 % des ménages ne détiennent aucun de ces produits financiers.

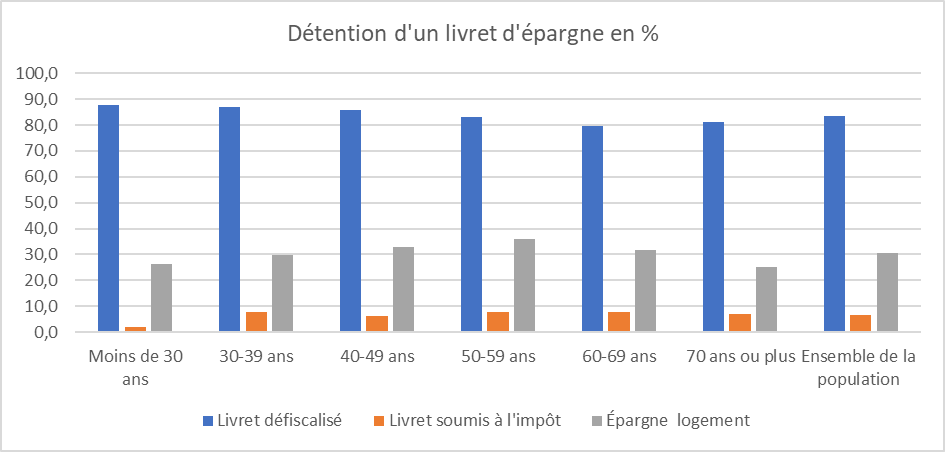

Sans surprise, les livrets d’épargne sont les produits restant les plus diffusés. 83,9 % des ménages déclarent en posséder au moins un. Près des trois quarts (73,5 %) des ménages disposent d’un Livret A ou d’un Livret Bleu. 35,9 % des ménages détiennent un Livret de développement durable et solidaire (LDDS), 16,4 % un livret d’épargne populaire (LEP) et 10,9 % un livret jeune.

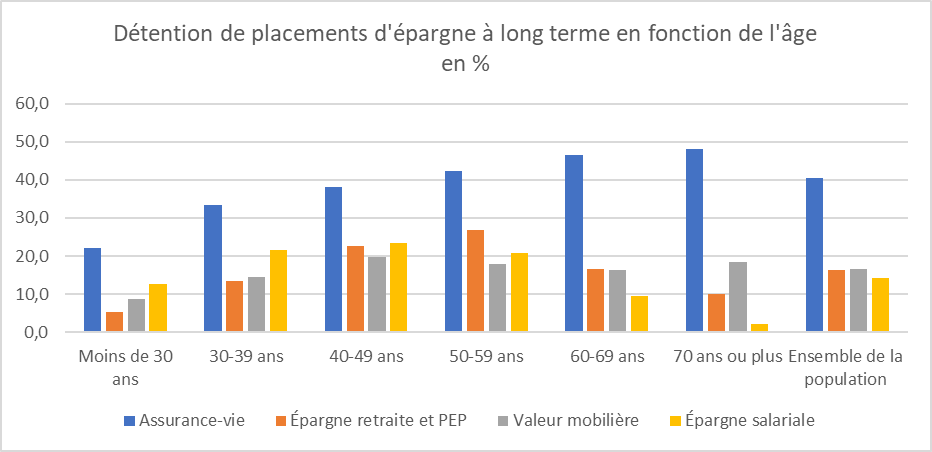

L’assurance-vie, le premier produit en volume est le deuxième placement financier le plus diffusé en France. 40,5 % des ménages possèdent au moins un contrat. Ce ratio a augmenté de 1,3 point depuis début 2018. Il a progressé de 5,5 points depuis 2010. Sur ces huit dernières années, la croissance de l’assurance vie est portée par les contrats multisupports. En 2021, ils représentent 41 % des contrats d’assurance vie, contre 33 % en 2015. 17 % des ménages possèdent désormais un tel contrat.

L’assurance vie est le placement privilégie par les plus de 50 ans. Son taux de possession augmente avec l’âge. Il est de 48,2 % pour les ménages dont la personne de référence a 70 ans, contre 22,1 % parmi les moins de 30 ans. Depuis 2018,

Début 2021, 16,4 % des ménages détiennent une épargne retraite (plan d’épargne populaire − PEP – compris). Ce ratio a augmenté de 0,9 point depuis 2018. Cette augmentation par les produits de retraite surcomplémentaire proposés par les employeurs et détenus par 6,9 % des ménages (+ 0,7 point depuis 2018), et par les produits d’épargne retraite individuels détenus par 5,7 % des ménages (+ 1,3 point depuis 2018).

Début 2021, 30,4 % des ménages détiennent un produit d’épargne logement (compte épargne logement − CEL − ou plan d’épargne logement − PEL). Parmi eux, 58,9 % ne détiennent qu’un PEL, 18,6 % uniquement un CEL et 22,4 % ont les deux produits. En raison de sa faible rémunération et de sa fiscalisation, l’épargne logement est en baisse. La détention de CEL diminue de manière constante depuis 2010 (– 4,3 points), alors que celle de PEL, en hausse entre 2010 et 2018 (+ 4,6 points), marque le pas entre 2018 et 2021 (– 2,8 points). En 2018, les nouveaux PEL sont soumis au Prélèvement Forfaitaire Unique et le taux de rémunération a été fixé à 1 %.

Les jeunes qui étaient dans le passé des souscripteurs importants du PEL délaissent ce produit. Depuis 2018, son taux de détention a diminué de 9,6 points pour les ménages dont la personne de référence a moins de 30 ans.

Début 2021, 16,7 % des ménages détiennent des valeurs mobilières sur un compte titres. Après le repli important imputable à la crise financière et économique de 2008, leur détention est stable depuis 2015. La propension à détenir ces valeurs risquées est fonction du revenu et du niveau de patrimoine. Il varie selon la catégorie socioprofessionnelle. Les ménages dont la personne de référence est agriculteur, cadre ou profession libérale sont ceux qui possèdent le plus souvent des valeurs mobilières (autour de 30 %, voire plus de 40 % pour les agriculteurs). Moins de 10 % des ménages dont la personne de référence est ouvrière ou employée en détiennent.

Début 2021, 61,2 % des ménages possèdent un patrimoine immobilier. Cette part est stable depuis dix ans. 57,5 % des ménages sont propriétaires de leur résidence principale et 19,2 % possèdent un autre logement (résidence secondaire, logement vacant, loué ou mis à disposition gratuitement). La détention d’autres logements augmente légèrement depuis 2018 (+ 0,9 point), surtout du fait des résidences secondaires. La détention de la résidence principale baisse légèrement, – 0,5 point.

La possession d’un bien immobilier augmente avec l’âge. 19,8 % des ménages dont la personne de référence a moins de 30 ans sont propriétaires, contre 73,4 % des ménages de 70 ans ou plus. Entre 2010 et 2018 les écarts s’étaient resserrés : favorisé par un meilleur accès au crédit, le taux de détention avait progressé de 5 points pour l’ensemble des ménages dont la personne de référence avait moins de 40 ans, alors qu’il avait diminué pour leurs aînés. À l’inverse, depuis 2018, la détention immobilière baisse de 2,4 points chez les moins de 30 ans et de 3,8 points pour les trentenaires. L’augmentation des prix explique la difficulté pour les primo-accédants d’acquérir un bien immobilier. alors qu’elle est plutôt stable chez les ménages plus âgés.

Depuis 2010, la détention immobilière a diminué de 7,3 points pour les ménages dont la personne de référence a entre 50 et 59 ans et de 6,2 points pour les sexagénaires. Ces diminutions pourraient traduire un accès à la propriété plus difficile pour les générations nées au tournant des années 1960, mais aussi résulter d’une désaccumulation au moment du passage à la retraite. Les plus touchés sont les retraités, en particulier les anciens salariés non-cadres (– 6 points), et les inactifs n’ayant jamais travaillé (– 7,7 points).

Fort logiquement, es indépendants et les agriculteurs détiennent davantage de patrimoine professionnel Début 2021, 16,2 % des ménages détiennent un patrimoine professionnel. Plus de 75 % des ménages dont la personne de référence ou le conjoint est indépendant en activité (soit 11 % de la population) en possèdent et 97,1 % des agriculteurs

Le Coin des épargnants du 30 avril 2022 : des marchés ébranlés par l’onde de choc de la crise ukrainienne

Les marchés ébranlés !

La succession rapide de crises ébranle les marchés. Si les investisseurs avaient rapidement pris la mesure de l’épidémie, ils sont plus dubitatifs face à la réponse des pouvoirs publics vis-à-vis de la guerre en Ukraine. La superposition de plusieurs chocs sur fond d’abondantes liquidités constitue un défi pour les gouvernements et les banques centrales. Une hausse brutale des taux pourrait provoquer des récessions et des tensions financières de grande ampleur. Après la levée de l’hypothèque française avec la victoire d’Emmanuel Macron, les investisseurs focalisent, désormais, leurs regards, sur les menaces de plus en plus précises qui pèsent sur la croissance internationale. L’onde choc de la guerre en Ukraine ne s’arrête pas de se transmettre à de nombreux pans de l’économie mondiale. En avril, comme en mars, les grands indices « actions » ont baissé, en Europe (à l’exception de Londres), en Asie et en Amérique. Les Etats-Unis obtenant de plus mauvais résultats en la matière que l’Europe. L’inflation et la hausse des taux de la FED sur fond de ralentissement de l’activité expliquent évidemment cette évolution. Le Nasdaq a reculé de plus de 10 % en avril. Depuis le début de l’année, cet indice a perdu plus d’un cinquième de sa valeur. Le Dow Jones a diminué de son côté de près de 10 %.Si lors de la crise sanitaire, la chute des cours avait été temporaire, l’ajustement en cours donne l’impression de s’inscrire dans un temps long. Le programme de hausse des taux d’intérêt devrait peser durant toute l’année sur la valorisation des sociétés, en particulier aux Etats-Unis où elle avait atteint des sommets.

Du fait du décalage entre les taux américains et les taux européens ainsi qu’en raison de la plus forte exposition économique de l’Europe à la guerre en Ukraine, l’euro se rapproche de la parité avec le dollar.

Le pétrole est resté stable sur l’ensemble du mois d’avril grâce à la décision des Américains de puiser dans leurs stocks stratégiques. Le ralentissement de l’économie mondiale devrait légèrement détendre le marché. Le rendez-vous clef pour l’énergie interviendra au cours de l’été avec la constitution des réserves pour l’hiver. Le marché du pétrole a réagi avec circonspection à la décision de Moscou de priver de gaz la Pologne et la Bulgarie. Vladimir Poutine a, en effet, annoncé qu’à compter du 27 avril, ces deux Etats de l’Union européenne ne seraient plus approvisionnés en réaction à leur décision de refuser le nouveau système de paiement des matières premières en roubles mise en place par la Russie. Un décret du Kremlin, du mois de mars impose aux acheteurs européens d’ouvrir des comptes en roubles auprès de Gazprom Bank. S’ils peuvent honorer leurs contrats avec Gazprom en euros ou en dollars, les paiements sont convertis en devise russe avant d’être versés au producteur Gazprom. La Commission européenne, tout en excluant les paiements directs en roubles, a estimé que ce système était compatible avec les sanctions en vigueur. Bruxelles autorise ainsi de fait les compagnies européennes comme l’entreprise française Engie ou celle d’Allemagne Uniper à se conformer à ces conditions de paiement. La Pologne a décidé de ne pas appliquer ce protocole. Elle peut le faire car elle avait prévu avant la guerre de ne plus acheter de gaz russe à compter du 31 décembre 2022, en ne renouvelant pas son contrat avec Gazprom. Elle ne fait qu’anticiper cette fin de contrat. La Pologne a engagé une réorientation de ses importations de gaz en optant pour l’achat de gaz liquéfié et la livraison de gaz en provenance de Norvège à partir de l’automne grâce à la mise en service du gazoduc reliant les deux pays. A la fin avril, la Pologne a constitué des réserves suffisantes pour tenir jusqu’à la fin de l’année. Les stockages souterrains sont déjà remplis à hauteur de 76 % (contre 32 % pour l’ensemble de l’Union européenne). Pour la Bulgarie, l’équation est plus complexe car le pays importe plus de 70 % de son gaz de Russie. Les réserves sont à un faible niveau, 17 % seulement, et le pays est mal interconnecté au réseau gazier européen. Le nouveau chef gouvernement de Bulgarie a décidé de s’opposer à la politique russe à la différence de son prédécesseur qui était plus accommodant. La Pologne et la Bulgarie ne représentant que 8 % des importations de gaz russe des Vingt-Sept.

L’Europe toujours sous la menace de l’inflation

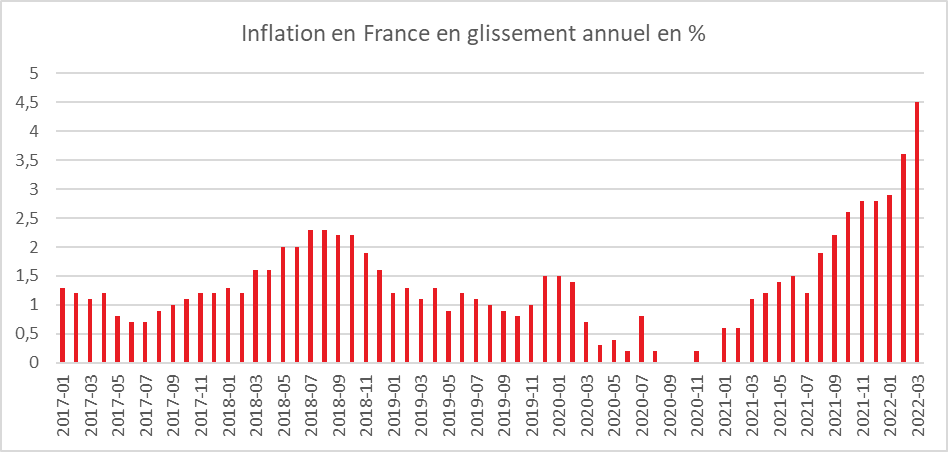

Le taux d’inflation annuel de la zone euro a été estimé, en avril, à 7,5 %, contre 7,4 % en mars selon une estimation rapide publiée par Eurostat. Sans surprise, en avril, la principale composante de l’inflation de la zone euro a été l’énergie (+38,0 %, comparé à +44,4 % en mars), suivie de l’alimentation, l’alcool & tabac (6,4 %, comparé à 5,0 % en mars), des biens industriels hors énergie (3,8 %, comparé à 3,4 % en mars) et des services (3,3 %, comparé à 2,7 % en mars).L’inflation a atteint 19 % en Estonie, 16,6 % en Lituanie et 13,2 % en Lettonie. Les trois Pays baltes sont fortement exposés aux conséquences de la guerre en Ukraine. Elle s’élève à 9,4 % en Grèce, à 9 % au Luxembourg et à 7,8 % en Allemagne. La France figure toujours parmi les pays à relative faible inflation grâce au bouclier tarifaire gouvernemental.

Le tableau des marchés de la semaine

| Résultats 29 avril 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 533,77 | -0,72 % | 7 153,03 |

| Dow Jones | 32 977,21 | -2,47 % | 36 338,30 |

| Nasdaq | 12 334,64 | -3,93 % | 15 644,97 |

| Dax Xetra allemand | 14 097,88 | -0,31 % | 15 884,86 |

| Footsie | 7 544,55 | +0,30 % | 7 384,54 |

| Euro Stoxx 50 | 3 802,86 | -0,97 % | 4 298,41 |

| Nikkei 225 | 26 847,90 | -0,95 % | 28 791,71 |

| Shanghai Composite | 3 047,06 | -1,29 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +1,461 % | +0,043 pt | +0,193 % |

| Taux du Bund allemand à 10 ans | +0,940 % | -0,031pt | -0,181 % |

| Taux du Trésor US à 10 ans | +2,901 % | -0,005 pt | +1,505 % |

| Cours de l’euro / dollar | 1,0535 | -2,34 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 907,898 | -1,31 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 108,756 | +2,87 % | 78,140 |

17 millions de retraités

Fin 2020, 16,9 millions de personnes étaient, en France, selon le service des statistiques du Ministère des Solidarités et des Santé, des retraitées de droit direct des régimes français. Leur nombre a augmenté de 1,2 % par rapport à fin 2019. Ce taux reste inférieur à celui observé entre 2005 et 2010 mais se situe dans la tendance des dernières années. Les femmes représentent 53 % des retraités.

Parmi les retraités d’un régime de base, 83 %, soit 14,1 millions de retraités, perçoivent une pension de droit direct de la CNAV. 12,0 millions reçoivent une pension complémentaire du régime unifié des salariés Agirc-Arrco. Tous régimes confondus, 716 000 retraités ont liquidé un premier droit direct à la retraite en 2020.

Fin 2020, 4,3 millions de personnes bénéficient d’une pension de retraite de droit dérivé (aussi appelée « pension de réversion »). Pour 1,0 million de ces bénéficiaires, cette pension de réversion constitue leur unique pension de retraite – certains d’entre eux peuvent avoir des droits directs de retraite mais ils n’ont pas encore liquidé leur pension. Les femmes, plus souvent veuves, représentent 88 % des bénéficiaires d’une pension de droit dérivé. Le régime général verse 2,8 millions de pensions de droit dérivé et l’Agirc-Arrco 3,0 millions.

Fin 2020, le montant mensuel moyen brut de la pension de droit direct des retraités résidant en France, après la prise en compte de l’éventuelle majoration pour trois enfants ou plus, s’élève à 1 509 euros (soit 1 400 euros nets des prélèvements sociaux). Pour l’ensemble des retraités des régimes français, y compris ceux résidant à l’étranger, ce montant est de 1 444 euros bruts. Les femmes résidant en France ont une pension de droit direct (y compris l’éventuelle majoration pour trois enfants ou plus) inférieure de 40 % à celle des hommes.

Le montant moyen de pension a diminué de 0,7 % en euros constants depuis 2015, en raison notamment de revalorisations ponctuellement inférieures à l’inflation sur la période dans certains régimes. En 2020, la pension brute moyenne a progressé de 0,3 % en euros courants et de 0,4 % en euros constants par rapport à 2019, car les prix à la consommation sont restés quasi stables entre la fin 2019 et la fin 2020. Cette évolution reflète la revalorisation différenciée des retraites de base (les pensions ont été revalorisées de 1,0 % au 1er janvier pour les retraités dont la pension tous régimes est inférieure à 2 000 euros bruts par mois, et de 0,3 % pour les retraités dont la pension tous régimes est supérieure à ce seuil) et l’absence de revalorisation des retraites complémentaires Agirc-Arrco.La pension nette moyenne augmente également, de 0,5 % en euros constants entre fin 2019 et fin 2020.

Depuis la réforme des retraites de 2010 fixant l’âge légal à 62 ans, l’âge de départ à la retraite a augmenté de 1 an et 9 mois. Fin 2020, l’âge conjoncturel de départ à la retraite s’élève à 62 ans et 4 mois pour les retraités de droit direct résidant en France. Les femmes liquident leurs droits à la retraite en moyenne 7 mois après les hommes en 2020. Elles prennent leur retraite en moyenne à 62 ans et 7 mois, contre 62 ans pour les hommes. L’écart se réduit toutefois progressivement au fil des générations. Les femmes du fait de périodes non travaillées sont contraintes de poursuivre leurs activités afin d’obtenir le nombre de trimestres suffisants ou atteindre 67 ans, âge à partir duquel la retraite est accordée à taux plein sans référence aux trimestres.

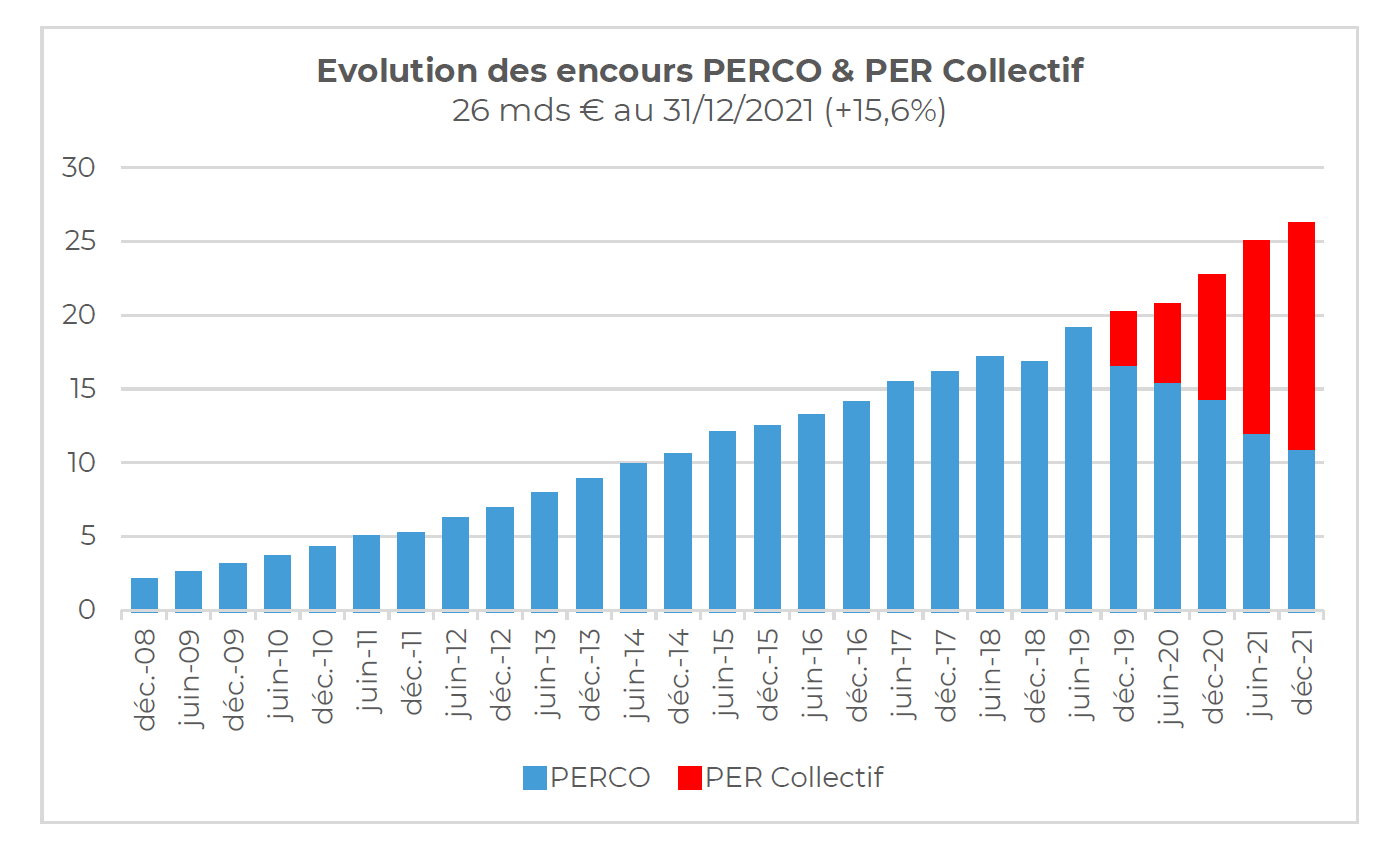

Plus de 3 millions de Plans d’Epargne Retraite individuels

Selon France Assureurs, en mars 2022, 62 400 nouveaux assurés ont souscrit un PER auprès d’une entreprise d’assurance. Les cotisations se sont élevées à 513 millions d’euros. Sur le même mois, 17 500 assurés ont transféré d’anciens contrats vers un PER individuels pour un montant de 612 millions d’euros. Au total, 79 900 assurés supplémentaires et 1,1 milliard d’euros de versements au cours du mois de mars.

Depuis le début de l’année 2022, 442 000 PER ont été commercialisés. 8,3 milliards d’euros de cotisations ont été versés sur les PER individuels

A la fin du premier trimestre, le nombre de souscripteurs de PER dépasse 3 millions et l’encours s’élevait à 37,8 milliards d’euros.

L’assurance vie assure en mars

Livret A et assurance vie, même combat !

Lors de ce premier trimestre, les ménages ont été en mode « épargne ». La vague omicron et le conflit ukrainien ne les ont pas incités à ralentir leur effort d’épargne et à puiser dans celle constituée depuis le mois de mars 2020. L’inflation ne conduit pas pour le moment les ménages à réduire leur effort pour compenser l’érosion de leur pouvoir d’achat. Celle-ci peut avoir, par effet d’encaisse, également appelé effet Pigou, peut au contraire les amener à renforcer leur épargne afin de maintenir la valeur de leur capital. Ils peuvent par ailleurs épargner afin de disposer d’une cagnotte pour faire face à des dépenses dont le coût augmentera du fait de l’inflation dans les prochains mois.

Plus de 20 milliards d’euros pour le Livret A et l’assurance vie au premier trimestre

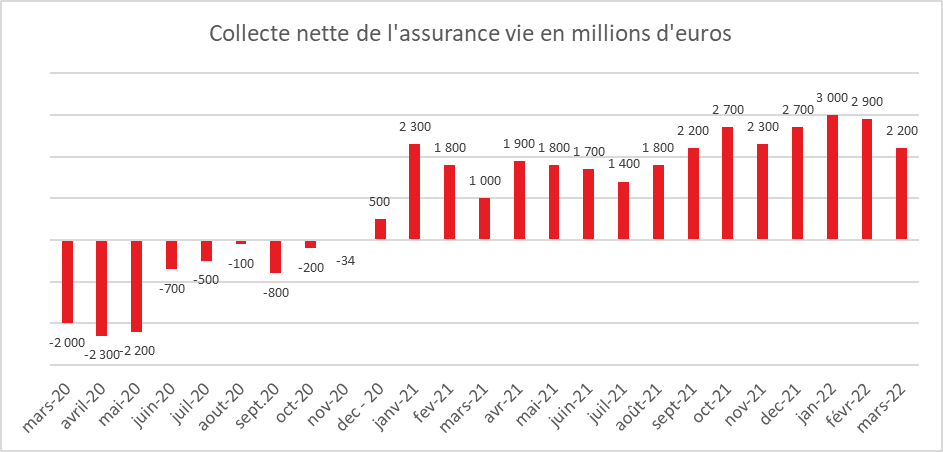

Pour le premier trimestre de l’année 2022, la collecte du Livret A a atteint 12,2 milliards d’euros et celle de l’assurance vie, 8,4 milliards d’euros. Pour cette dernière, ce résultat est le meilleure enregistré depuis 2011.

Les encours des contrats d’assurance vie atteignent 1 857 milliards d’euros à fin mars, en croissance de +2 % sur un an.

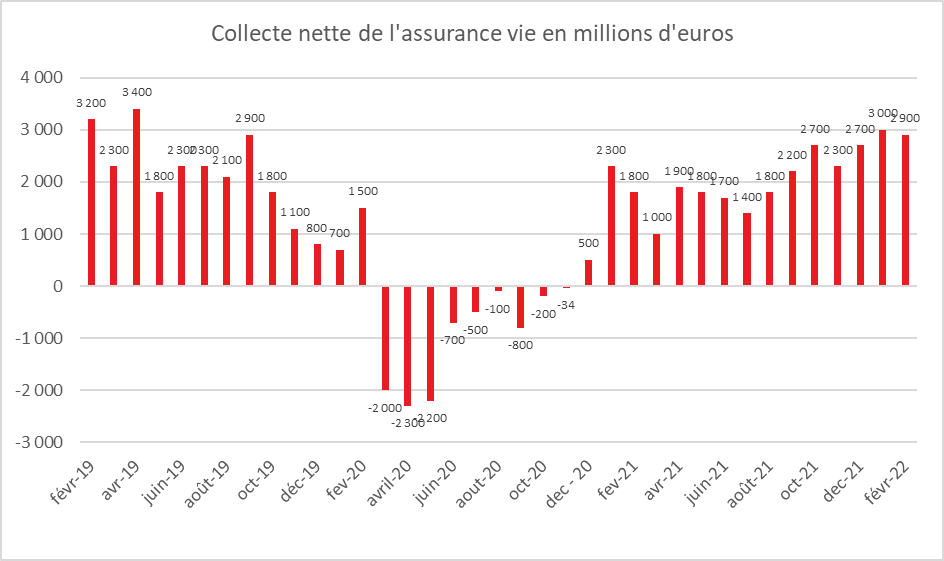

Une collecte du mois de mais somme toute classique pour l’assurance vie

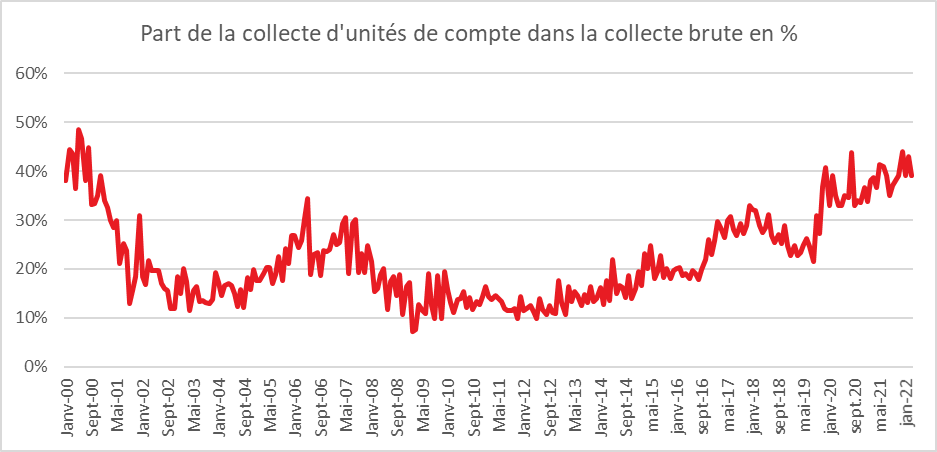

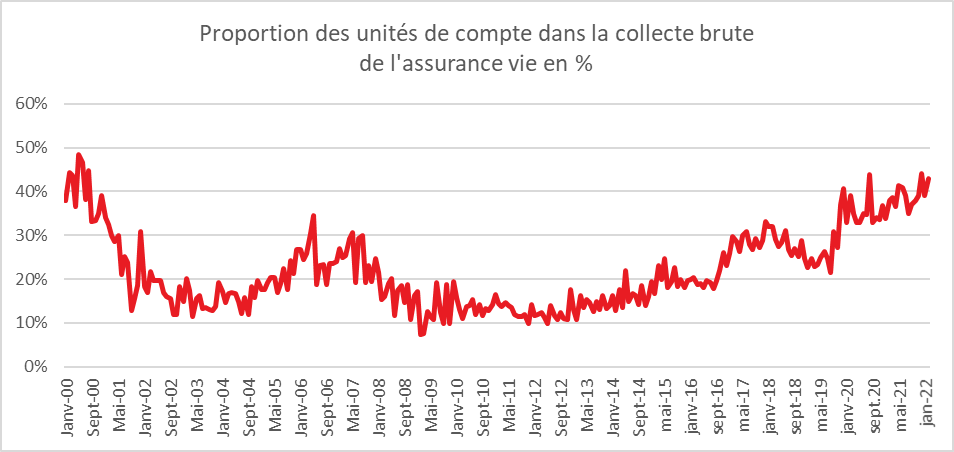

Pour le mois de mars, la collecte nette a été de 2,2 milliards d’euros. Elle a été portée par un montant élevé de cotisations brutes, 14,3 milliards d’euros , contre 13,2 milliards d’euros en février 2022 comme en mars 2021). Cette collecte brute a augmenté en euros et en unités de compte. La proportion des unités de compte dans la collecte brute s’est élevé à 39 %, soit le taux moyen de l’année 2021. Le contexte boursier plus incertain n’a pas dissuadé les assurés de souscrire des unités de compte. Les prestations ont été en légère hausse en mars à 12,1 milliards d’euros en mars 2022.

Le mois de mars est un mois globalement positif pour l’assurance vie. Deux décollectes en dix ans ont été enregistrées, en 2012 et en 2020. Ces deux années atypiques (crise des dettes publiques et crise sanitaire) pour le premier placement des ménages constituent des exceptions. La collecte moyenne tourne autour de 1,8 milliard d’euros en mars. Le cru du mois de mars 2022 est correct, en baisse néanmoins par rapport à ceux des mois de janvier et février.

Les ménages ont privilégié l’épargne en ce début d’année en jouant sur tous les tableaux, produits de court terme et de long terme. La survenue de la guerre en Ukraine devrait conduire, pour les prochains mois, les ménages à l’attentisme et à la prudence. La composante épargne de précaution devrait bénéficier du contexte géopolitique anxiogène. La baisse du nombre de transactions immobilières devrait, de son côté, favoriser l’assurance vie.

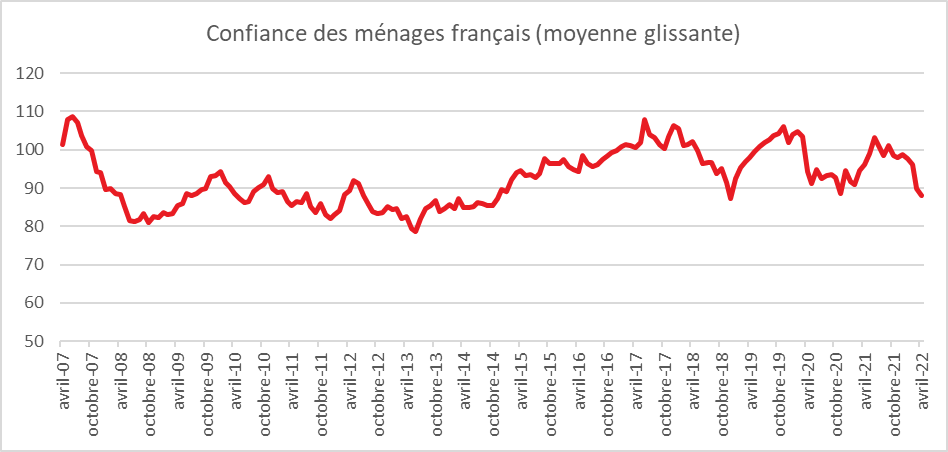

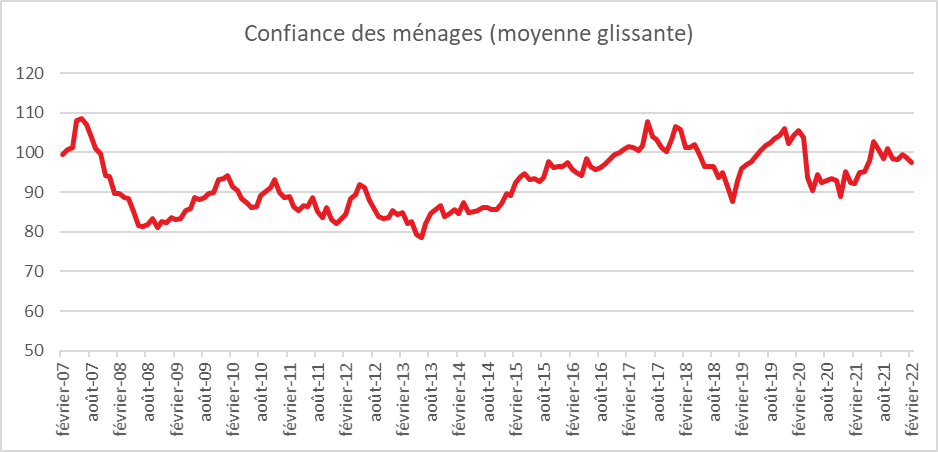

Le moral des ménages atteint par la crise ukrainienne

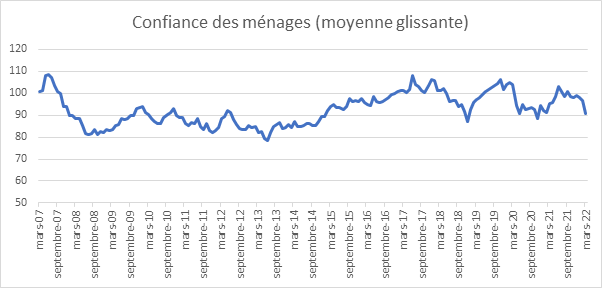

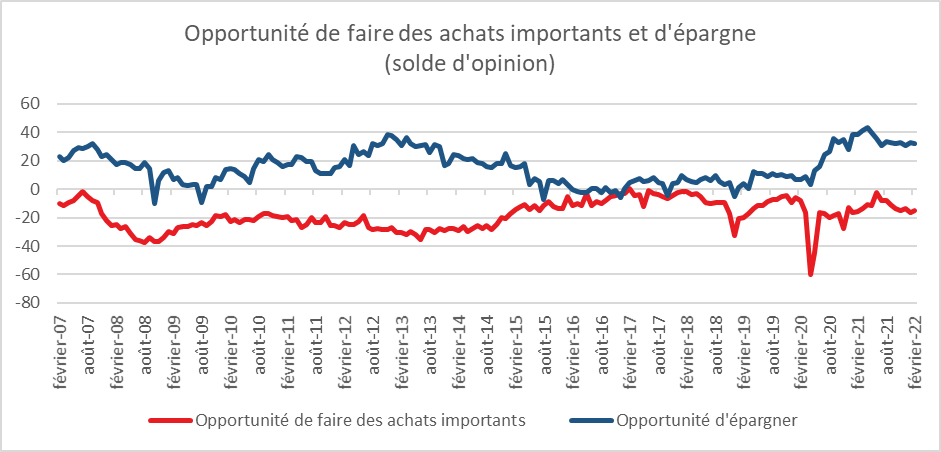

En avril, la confiance des ménages a, selon l’INSEE, continué de diminuer, mais moins fortement qu’en mars. À 88, l’indicateur qui la synthétise est en retrait de deux points et reste ainsi au-dessous de sa moyenne de longue période (100). Il est à un niveau voisin des points bas atteints fin 2018 lors du mouvement des gilets jaunes et en 2020 lors des confinements. Le conflit ukrainien et la hausse des prix qui en résulte mine le moral des ménages.

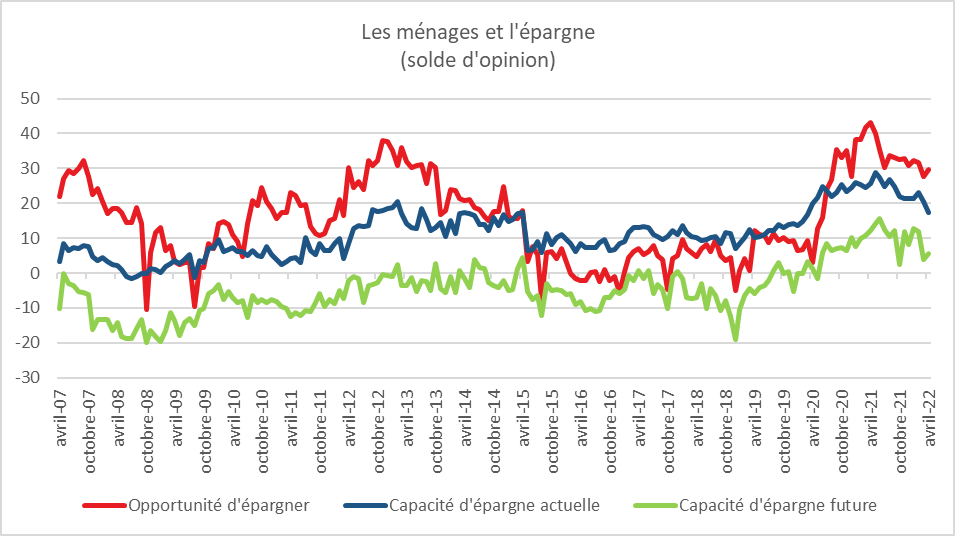

En avril, la proportion de ménages estimant qu’il est opportun de faire des achats importants recule nettement, le solde correspondant perd neuf points et se situe au-dessous de sa moyenne de longue période.

Le solde d’opinion des ménages relatif à leur situation financière passée perd quatre points et reste au-dessous de sa moyenne de longue période. Le solde relatif à la situation financière personnelle future des ménages augmente de trois points, après une forte baisse en mars, et reste au-dessous de sa moyenne.

Les ménages français entendent, dans un contexte complexe, rester en mode épargne.

En avril, le solde d’opinion des ménages relatif à leur capacité d’épargne future augmente de deux points. Celui relatif à leur capacité d’épargne actuelle baisse de quatre points. Le solde d’opinion concernant l’opportunité d’épargner augmente de deux points. Ces trois soldes demeurent bien au-dessus de leur moyenne de longue période.

La part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois diminue. Le solde correspondant perd sept points et reste nettement au-dessous de sa moyenne de longue période. La proportion des ménages qui considèrent que le niveau de vie en France va s’améliorer au cours des douze prochains mois progresse après une forte baisse en mars. Le solde correspondant regagne cinq points mais reste très nettement inférieur à sa moyenne.

En matière d’emploi, l’optimisme demeure. En avril, les craintes des ménages concernant l’évolution du chômage augmentent à peine. Le solde correspondant progresse d’un point, tout en demeurant nettement au-dessous de sa moyenne de longue période.

Les ménages ont revu à la hausse leur opinion sur l’évolution passée des prix, mais ils sont moins nombreux que le mois dernier à considérer que la hausse va être plus rapide au cours des prochains mois En avril, la part des ménages qui considèrent que les prix ont augmenté au cours des douze derniers mois progresse nettement. Le solde correspondant gagne sept points et se situe au plus haut depuis l’été 2008. La part des ménages estimant que les prix vont accélérer au cours des douze prochains mois diminue nettement

Le Coin des Epargnants du 23 avril 2022

Une semaine chinoise et monétaire

Les indices « actions » chinois ont fortement reculé cette semaine tout comme les indices américains. Les prévisions de croissance sur fond de confinement à répétition, dont celui concernant Shanghai, ont refroidi les investisseurs. Sur les places occidentales, les déclarations du Président de la FED ont effacé en fin de semaine les gains des premiers jours. Jerome Powell ne s’interdit pas, en effet, d’augmenter plus fortement et plus rapidement des taux directeurs après une nouvelle annonce prévue en mai. Une hausse de 0,75 point serait sans précédent depuis 1994. Ces hausses de taux pourraient pénaliser l’activité et rendre les actions moins attractives. En Europe, au sein de la BCE, de plus en plus de voix se font entendre pour arrêter rapidement le programme de rachats et pour relever les taux d’ici la fin de l’année. Les taux d’intérêt ont continué leur hausse. Le taux à 10 ans pour l’obligation d’Etat américaine se rapproche des 3 %. En raison des anticipations sur le relèvement des taux américains, le dollar s’apprécie au détriment de l’euro avec en ligne de mire la parité entre les deux monnaies.

Le baril de pétrole s’est échangé entre 105 et 112 dollars. La crise institutionnelle en Lybie est un nouveau facteur de déstabilisation du marché.

Les cryptoactifs sous la surveillance de l’Autorité des Marchés financiers

Pour la première fois, le rapport de l’année 2021 du médiateur de l’Autorité des marchés financiers (AMF), Marielle Cohen-Branche, a mentionné des litiges liés à des prestations de services autour des cryptoactifs. « La reconversion des escrocs du Forex vers les cryptoactifs (…) se confirme de manière claire », a indiqué le médiateur de l’AMF. Parmi les 78 dossiers relevant d’une escroquerie (sur 1964 dossiers reçus au total par les services du médiateur l’an dernier), un quart est lié à des investissements frauduleux dans les cryptomonnaies (contre seulement 6 % en 2020) ou dans des dérivés sur cryptoactifs.

Depuis 2019, la loi Pacte oblige une société permettant d’acheter, de vendre, d’échanger, de conserver ou d’investir dans des cryptoactifs, à s’enregistrer auprès de l’AMF. 36 sociétés ont obtenu cet agrément. Si un particulier a démarché lui-même une plateforme non agréée, le régulateur est incompétent pour agir et le défendre. Des épargnants ayant égaré leur clef d’authentification ou se l’étant fait voler ne disposent d’aucun recours et perdent l’accès à leurs cryptoactifs. Selon le rapport, la moyenne des préjudices subis par les épargnants est de 4200 euros, avec des pertes pouvant aller jusqu’à 20 000 euros pour certains investisseurs ».

Le tableau des marchés de la semaine

| Résultats 22 avril 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 581,42 | -0,12 % | 7 153,03 |

| Dow Jones | 33 811,40 | -1,86 % | 36 338,30 |

| Nasdaq | 12 836,30 | -3,86 % | 15 644,97 |

| Dax Xetra allemand | 14 142,09 | -0,15 % | 15 884,86 |

| Footsie | 7 521,68 | -1,24 % | 7 384,54 |

| Euro Stoxx 50 | 3 840,01 | +0,45 % | 4 298,41 |

| Nikkei 225 | 27 105,26 | +0,04 % | 28 791,71 |

| Shanghai Composite | 3 086,92 | -3,58 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +1,418 % | +0,081 pt | +0,193 % |

| Taux du Bund allemand à 10 ans | +0,971 % | +0,132 pt | -0,181 % |

| Taux du Trésor US à 10 ans | +2,906 % | +0,078 pt | +1,505 % |

| Cours de l’euro / dollar | 1,0783 | -0,25 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 934,320 | -1,93 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 106,04 | –4,05 % | 78,140 |

Un trimestre en or pour le Livret A

La collecte du premier trimestre pour le Livret A a atteint 12,22 milliards d’euros, le mois de mars (3,02 milliards d’euros) ayant confirmé les bons résultats des deux premiers mois de l’année (6,25 et 2,94 milliards d’euros). Le Livret de Développement Durable et Solidaire (LDDS) a enregistré en mars une collecte de 650 millions d’euros portant celle du premier trimestre à milliards d’euros. L’encours du Livret A a atteint le niveau record de 355,6 milliards d’euros fin mars et celui du LDDS a été de 128 milliards d’euros.

La collecte du Livret A du mois de mars a bénéficié du caractère anxiogène de la situation internationale avec le déclenchement de la guerre en Ukraine. En période de tensions qu’elles soient économiques, sociales, sanitaires ou diplomatiques, le Livret A joue son rôle de valeur refuge. En mars, comme lors des deux mois précédents, la collecte a été également portée par la hausse du taux intervenue le premier février. Le passage du taux du Livret A de 0,5 à 1 % a, comme lors des précédents relèvements, conduit les ménages à arbitrer en faveur de ce placement. En règle générale, l’effet « taux » perdure entre trois à quatre mois.

L’augmentation de l’inflation depuis le mois de février pourrait dissuader les épargnants à placer leur argent sur le Livret A dont le rendement réel est négatif de plus de trois points. Il faut remonter aux années 1980 pour retrouver un écart plus important entre le taux d’inflation et le taux du Livret A. Le maintien d’une forte collecte en début de période d’inflation est cependant fréquent. Les ménages mettent de l’argent de côté pour pouvoir financer des biens et des services dans les prochains mois dont le prix pourrait augmenter. Il y a, par ailleurs un effet d’encaisses réelles appelé également « effet Pigou ». La valeur réelle du patrimoine diminuant en raison de la hausse des prix, les ménages sont contraints d’épargner davantage pour la maintenir constante. Cette théorie se matérialise également par le fait que les épargnants ont un objectif implicite de patrimoine. Si son rendement baisse, il faut épargner plus pour atteindre l’objectif fixé.

La question sensible du relèvement du taux du Livret A

Le gouvernement aurait la possibilité d’anticiper l’actualisation du taux du Livret A qui est logiquement prévue le premier août prochain. Compte tenu du taux d’inflation et des taux des marchés monétaires des six derniers mois, le taux du Livret A pourrait passer de 1 à 1,8%, voire à 2 %. Le coût annuel d’une augmentation de 0,8 point du taux du Livret A pour la Caisse des Dépôts et les banques serait de 2,8 milliards d’euros (60 % à la charge de la Caisse des Dépôts et 40 % à la charge des banques). En ce qui concerne le LDDS, le coût serait d’un milliard d’euros. Le taux du Livret d’Épargne Populaire (LEP) qui est censé suivre l’inflation pourrait être porté à 4 voire 4,1 %. Compte tenu de l’encours, le coût annuel de ce relèvement serait de 720 millions d’euros. Une augmentation des taux de l’épargne réglementée renchérirait le coût des crédits destinés aux logement social, aux collectivités locales et aux entreprises bénéficiant des ressources du LDDS. Elle inciterait les ménages à épargner au moment où les pouvoirs publics essaient de sauver la croissance mise à mal par la crise ukrainienne. A contrario, pour refroidir l’économie et réduire les tensions inflationnistes, une augmentation de l’épargne pourrait être bienvenue. Le futur gouvernement devra donc trancher cette question du relèvement des taux de l’épargne réglementée et de sa date de mise en application. Une décision pourrait être prise avant les élections législatives du mois de juin

Les chefs d’entreprise résilients malgré le contexte économique et géopolitique

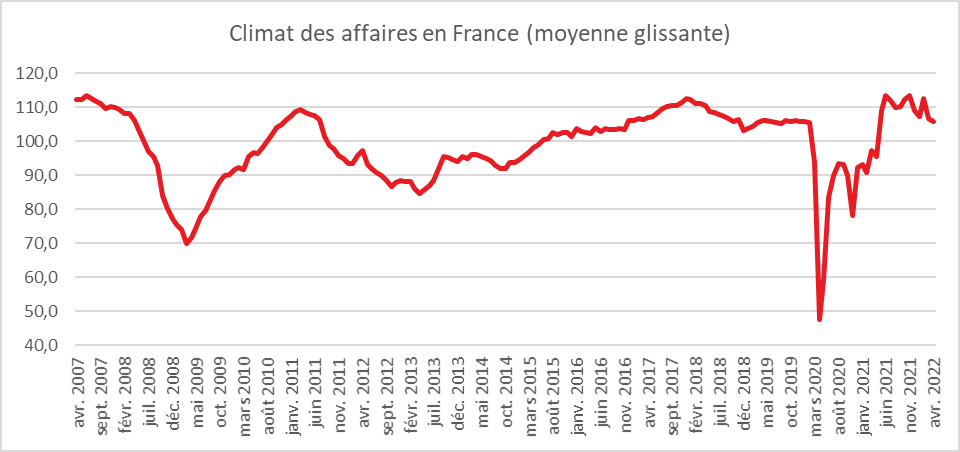

En avril, le climat des affaires, mesuré par l’INSEE, est en baisse. L’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, a perdu un point. À 106, il reste néanmoins au-dessus de sa moyenne de longue période (100). Cette dégradation du climat des affaires résulte notamment de la détérioration de la situation conjoncturelle dans le commerce de détail en lien avec la hausse des prix. Dans le commerce de détail, le climat des affaires se détériore nettement pour le deuxième mois consécutif. Les anticipations des chefs d’entreprise du secteur concernant leurs perspectives d’activité sont de nouveau orientées à la baisse. Le climat des affaires est stable dans les services. Il est en revache, en légère hausse dans l’industrie, soutenu par les soldes d’opinion sur les carnets de commandes, globaux comme étrangers. Dans le bâtiment, l’indicateur synthétique de climat des affaires s’améliore, mais en partie du fait de la hausse du solde d’opinion sur les prix prévus, tandis que les perspectives d’activité sont jugées moins favorables qu’en mars et que les entreprises sont plus nombreuses à déclarer des difficultés d’approvisionnement.

Compte tenu du contexte, les chefs d’entreprise reste relativement optimiste ce qui témoigne d’une réelle résilience. La hausse des cours des matières, de l’énergie et de certains biens intermédiaires n’affecte que marginalement leur appréciation sur le climat des affaires.

Le climat de l’emploi se dégrade légèrement en avril. L’indicateur perd un point et se situe à 112, bien au-dessus de sa moyenne de longue période (100). Cette dégradation résulte principalement du recul des soldes d’opinion relatifs à l’évolution récente et à venir des effectifs dans les services hors agences d’intérim.

Le Coin des Epargnants du 15 avril 2022

Quand les banques centrales font la bourse

En raison du Vendredi Saint, la semaine boursière a été réduite à quatre jours pour les places américaines et européennes. En Europe, les indices « actions » ont été orientés en légère hausse sur la semaine portés par la modération de la réponse de la BCE en ce qui concerne le durcissement à venir de sa politique monétaire. En revanche, sur le marché des changes, la réaction est inverse, l’euro perdant 1 %. La monnaie européenne est passée, jeudi 14 avril, sous la barre de 1,08 dollar, son plus bas niveau depuis mai 2020.

Cette semaine, le baril de pétrole Brent a été en hausse en dépassant en fin de semaine les 110 dollars. Le ralentissement de l’économie chinoise et l’absence d’embargo européen pour le pétrole russe devraient détendre le marché dans les prochains jours.

Les taux d’intérêt ont, de leur côté, continué à augmenter. Celui de l’obligation de l’Etat américain à 10 ans dépassait vendredi 15 avril 2,8 % quand ceux de ses homologues allemands et français dépassaient respectivement 0,8 et 1,3 %.

La Banque centrale européenne joue la montre

La Banque centrale européenne (BCE) a décidé, jeudi 14 avril, de ne pas changer de ligne de conduite malgré l’accélération de l’inflation. Elle a simplement confirmé l’arrêt progressif des mesures exceptionnelles de soutien à l’économie. L’Institution de Francfort n’a pas augmenté ses taux directeurs. L’enveloppe de rachat d’obligations, qui est actuellement de 40 milliards d’euros, passera à 30 milliards en mai, puis à 20 milliards en juin. Le taux de dépôt reste à -0,5 %, le taux de refinancement à 0 % et le taux marginal à 0,25 %.

Le débat est ouvert au sein du Conseil des gouverneurs au sujet de la politique monétaire à suivre dans les prochains mois. Lors de la réunion de mars, déjà, les partisans de l’orthodoxie monétaire avaient demandé la fixation d’une date précise de fin pour l’Asset Purchase Programme (APP). Ce programme d’achat d’actifs a soutenu le marché obligataire européen et a permis des conditions de financement favorables aux États européens quasiment sans interruption depuis 2015. La BCE a reporté à juin cette décision tout en précisant qu’elle prévoyait a priori d’y mettre un terme au troisième trimestre. Cette date conditionne celle d’un éventuel relèvement des taux directeurs. La BCE a toujours indiqué que la hausse des taux n’interviendrait qu’un « certain temps » après ses derniers rachats. Si elle mettait un terme à l’APP en juillet, elle pourrait procéder à une hausse en septembre et une deuxième en décembre. Les investisseurs parient pour ce scénario. Le taux de dépôt serait ainsi ramené à 0 % à la fin de l’année, une première depuis 2013.

La BCE temporise à la différence des autres grandes banques centrales qui se sont engagées dans le resserrement de leur politique monétaire. Celles des États-Unis, du Canada, du Brésil, de la Nouvelle-Zélande et, tout récemment, celles de la Corée du Sud et de Singapour ont déjà remonté leurs taux directeurs. En revanche, les autorités chinoises pourraient envisager des mesures de soutien à l’activité passant par un abaissement du taux des réserves obligatoires des grandes banques afin de relancer une économie affaiblie par les reconfinements dus à la résurgence de l’épidémie.

Le tableau des marchés de la semaine

| Résultats 15 avril 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 589,35 | +0,79 % | 7 153,03 |

| Dow Jones | 34 451,23 | +0,42 % | 36 338,30 |

| Nasdaq | 13.351,08 | -0,45 % | 15 644,97 |

| Dax Xetra allemand | 14 163,85 | +0,28 % | 15 884,86 |

| Footsie | 7,616.38 | +0,52 % | 7 384,54 |

| Euro Stoxx 50 | 3 848,68 | +0,45 % | 4 298,41 |

| Nikkei 225 | 27 093,19 | +0,40 % | 28 791,71 |

| Shanghai Composite | 3 211,24 | -0,81 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +1,337 % | +0,077 pt | +0,193 % |

| Taux du Bund allemand à 10 ans | +0,839 % | +0,139 pt | -0,181 % |

| Taux du Trésor US à 10 ans | +2,828% | +0,232 pt | +1,505 % |

| Cours de l’euro / dollar | 1,0805 | -0,72 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 972,470 | +1,46 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 110,900 | +8,08 % | 78,140 |

Un crédit plus cher et plus rare

Selon une enquête publiée mardi 12 avril par la Banque centrale européenne, les banques de la zone euro prévoient, de restreindre l’accès des entreprises au crédit au deuxième trimestre pour freiner l’endettement. Les critères internes d’octroi de crédit des banques avaient été durcis au premier trimestre tant pour les entreprises que pour les ménages. De leur côté, les ménages commencent à constater une légère hausse des taux d’intérêt sur les crédits immobiliers qui sont passés à 1,18 %, selon les chiffres de l’Observatoire Crédit Logement/CSA. Ils pourraient atteindre, en moyenne, 1,21 % en avril, soit une hausse de 16 points de base par rapport au mois de décembre 2021. Cette augmentation est faible au vu de celle des prix à la consommation, des taux d’intérêt des obligations d’État ou des taux interbancaires. Ces derniers ont gagné 60 points de base depuis le début de l’année quand la hausse des prix s’est élevée à 4,5 % en mars. Au cours du premier trimestre, les durées d’emprunt ont augmenté pour atteindre 241 mois, soit une progression de 7 mois depuis septembre dernier. Pour les taux d’intérêt des crédits, ils pourraient se situer entre 1,50 % et 1,55 % sur l’ensemble de l’année. Avec la guerre en Ukraine, les ménages optent, par ailleurs, pour l’attentisme et diffèrent leurs investissements immobiliers. Le nombre de transactions diminue et les délais de vente s’allongent.

Hommage à Jean-Paul Fitoussi

Le Cercle de l’Epargne tient à rendre hommage à Jean-Paul Fitoussi qui vient de nous quitter. Jean-Paul Fitoussi a participé dès sa création à l’aventure du Cercle en étant membre du Conseil scientifique. Lors de nos rencontres, il nous faisait part, avec finesse et humour, de ses analyses, de ses convictions sur la situation économique. Au-delà du Cercle, Jean-Paul Fitoussi a marqué de nombreuses générations d’étudiants de Sciences Po et a contribué à l’essor de l’Observatoire Français de Conjoncture Economique qui avait été créé par Raymond Barre. Il a été un des acteurs clefs de la pensée keynésienne au sein de notre pays. Il a été également un économiste qui a travaillé avec les autorités italiennes avec comme objectif le renforcement de la coopération avec la France. Les membres du Cercle tiennent à adresser leurs plus sincères condoléances à sa famille.

Le Coin des Epargnants du 9 avril 2022 : inflation et élections au menu des marchés

Les marchés, l’inflation et les élections

Le marché parisien a reculé plus fortement que les autres places européennes, la proximité de l’élection présidentielle se faisant ressentir. Si aucun candidat n’a ouvertement pris le parti d’une sortie de l’euro, certains programmes sont jugés par les investisseurs peu compatibles avec les règles de l’Union européenne potentiellement néfastes pour la croissance des entreprises. Les indices américains sont également en retrait, les investisseurs craignant un ralentissement de la croissance dans les prochains mois.

Au-delà de l’élection française, l’inflation et la volonté des banques centrales de l’endiguer du moins en partie pèsent sur le cours des actions. La lecture des « minutes » du comité de politique monétaire de la Réserve Fédérale américaine confirme que ses membres souhaitent maitriser autant que possible la résurgence de l’inflation. Pour les participants, la Fed pourrait réduire son bilan jusqu’à 95 milliards de dollars par mois. Cela signifie que la FED rachètera des obligations pour un montant inférieur à celui des obligations arrivant à terme. Elle ne réinvestira pas la totalité des sommes qu’elle obtiendra des remboursement des obligations acquises ces dernières années. Son bilan pourrait ainsi se dégonfler de 1 100 milliards de dollars par an, son bilan ayant atteint près de 9 000 milliards de dollars. Des participants du comité de politique monétaire ont fait part de leur souhait de mettre en œuvre une ou plusieurs hausses de 50 points de base pour les taux directeurs de la FED. Ce durcissement inattendu du ton de la Fed a provoqué une poussée de fièvre sur le marché des obligations d’Etat. Le taux américain à 10 ans avait gagné jusqu’à 10 points de base mercredi pour atteindre 2,65 % mercredi 6 avril. Malgré tout, les taux restent très faibles par rapport au niveau atteint par l’inflation. En mars, la Fed a simplement augmenté de 0,25 point ses taux qui évoluent désormais dans la fourchette de 0,25 % à 0,50 %. L’invasion de l’Ukraine par la Russie à la fin février a dissuadé la FED d’agir plus fortement bien que le taux d’inflation se soit rapproché des 8 %. En zone euro, les taux poursuivent leur hausse, le taux de l’emprunt d’Etat à 10 ans en France a dépassé 1,2 %, et celui de son équivalent allemand a atteint 0,7 %. L’écart de taux entre les deux pays tend à s’accroître en lien avec la montée des incertitudes électorales en France.

Le pétrole, en mode yoyo

Le prix du pétrole obéit à des facteurs économiques et géopolitiques. Il est le produit d’anticipations et de spéculations. Son évolution peut apparaître erratique et déconnectée de la réalité de la conjoncture économique ainsi que de l’état réel de l’offre et de la demande.

Le pétrole est repassé sous la barre des 100 dollars malgré une nouvelle série de sanctions imposées à la Russie. Les acteurs du marché pétrolier ont réagi favorablement à l’engagement de Joe Biden de libérer 180 millions de barils supplémentaires dans les prochains mois. Au vu de ces quantités, les inquiétudes antérieures concernant la pénurie d’approvisionnement se sont atténuées même si cette initiative ne devrait toutefois pas compenser le déficit provoqué par l’abandon du pétrole russe, attendu entre 2,5 et 3 millions de barils par jour. La multiplication des confinements pourrait également contribuer à la détente des prix du pétrole en pesant sur la demande.

Le tableau des marchés de la semaine

| Résultats 8 avril 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 548,22 | -2,04 % | 7 153,03 |

| Dow Jones | 34 721,12 | -0,28 % | 36 338,30 |

| Nasdaq | 13 711,00 | -3,86 % | 15 644,97 |

| Dax Xetra allemand | 14.283,67 | -1,13 % | 15 884,86 |

| Footsie | 7 669,56 | +1,75 % | 7 384,54 |

| Euro Stoxx 50 | 3 858,37 | -1,54 % | 4 298,41 |

| Nikkei 225 | 26 985,80 | -2,46 % | 28 791,71 |

| Shanghai Composite | 3 251,85 | -0,94 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +1,260 % | +0,239 pt | +0,193 % |

| Taux du Bund allemand à 10 ans | +0,700 % | +0,149 pt | -0,181 % |

| Taux du Trésor US à 10 ans | +2,696% | +0,321 pt | +1,505 % |

| Cours de l’euro / dollar | 1,0874 | -1,50 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 943,220 | +0,97 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 101,069 | -2,96 % | 78,140 |

La déclaration des revenus de 2021 en ligne dès le 7 avril

Le 7 avril prochain débute la campagne 2022 de déclaration de revenus 2021. Celle-ci va se poursuivre jusqu’à fin mai ou début juin selon les départements des contribuables et les modes de déclaration.

L’échéance pour les contribuables qui déclarent via le formulaire papier a été fixée au jeudi 19 mai 2022, le cachet de la Poste faisant foi.

Pour les contribuables effectuant la déclaration de revenus en ligne, ces derniers bénéficient d’un délai supplémentaire. La date dépend du numéro de département de résidence :

- Zone 1 (départements 01 à 19) le mardi 24 mai 2022 à minuit ;

- Zone 2 (départements 20 à 54) le mardi 31 mai 2022 à minuit ;

- Zone 3 (départements 55 à 976) : mercredi 8 juin 2022 à minuit.

Pour rappel, la déclaration de revenus reste obligatoire. La déclaration d’impôt permet à l’administration de prendre en compte certaines réductions et déductions fiscales ainsi que des revenus exceptionnels qui ne font pas l’objet de la retenue à la source.

Le Coin de l’épargne du 2 avril 2022 : les marchés face au mur des prix

Un mois de mars dominé par la guerre en Ukraine

Le CAC 40 a reculé de 1,39 % au mois de mars, portant la baisse à 6,89 % depuis le début de l’année. Sur le premier trimestre, les autres grands indices de la zone euro sont dans le rouge, l’Eurostoxx cédant plus de 9 %, tout comme le Daxx allemand. L’inflation en lien avec le conflit en Ukraine a contribué à cette contraction qui est intervenue après de forts gains enregistrés en 2021. En revanche, le Footsie britannique est en hausse de 0,35 % en mars et de 1,78 % sur le premier trimestre. Le Dow Jones américain gagne 1,82 % en mars mais cède 4,57 % sur le premier trimestre. Le Nasdaq a été en hausse de 3,84 % en mars mais perd 9,10 % sur les trois premiers mois de l’année.

La bataille de l’énergie ne fait que commencer

La fin du mois aura été marquée par la décision des Etats-Unis de puiser massivement dans leurs réserves stratégiques de pétrole pendant les six prochains mois, à raison d’un million de barils par jour, jusqu’à atteindre l’objectif d’environ 180 millions d’unités. Les réserves stratégiques de ce pays s’élèvent à 568 millions de barils, selon les derniers chiffres de l’Agence américaine d’information sur l’énergie (EIA). Le site de la Maison Blanche mentionne que « l’ampleur de ce mouvement est sans précédent : le monde n’a jamais vu un tel déversement de pétrole au rythme de 1 million par jour depuis longtemps. Cela fournira une quantité historique d’approvisionnements qui fera le lien jusqu’à la fin de l’année, quand la production intérieure augmentera » Il est précisé que « le président Biden coordonne cette action avec ses alliés et partenaires du monde entier, et s’attend à ce que d’autres pays se joignent à cette action ». Le Président américain a également annoncé des mesures en faveur de la production nationale de minéraux critiques pour les batteries de véhicules électriques. L’initiative de Washington intervient au moment où les membres de l’Opep+, pourtant pressés par les pays occidentaux, n’ont décidé que d’un relèvement modeste de leur production de 432 000 barils par jour à partir du 1er mai.

L’inflation et les banques centrales

En mars, l’inflation a atteint des niveaux inconnus depuis plus de 40 ans. L’indice américain PCE des dépenses de consommation personnelle a augmenté de 6,4 % sur un an en mars et de 5,4 % (hors alimentation et énergie). Cet indice est celui qui est privilégiée par la Réserve fédérale américaine (Fed) pour évaluer l’évolution de l’inflation. Pour la zone euro, l’inflation a été de 7,5 % en rythme annuel en mars. Les prix à la consommation ont augmenté de 9,8 % en Espagne, de 8,3 % en Belgique, de 7,3 % en Allemagne et de 5,1 % en France.

Pour la première fois depuis 1999, la Banque Centrale Européenne est confrontée à une crise inflationniste. En Europe, les taux progressent assez vite du fait de l’élévation des cours du pétrole, du gaz, des matières premières et des produits agricoles. Face à cette hausse des prix, elle est confrontée à un dilemme : soit recourir à l’arme des taux sachant qu’elle pourrait être inefficiente et risquerait de tuer la croissance, soit laisser les prix s’accroître avec un danger d’emballement. Un relèvement immédiat des taux directeurs n’aurait que peu d’effets sur l’inflation, les hausses des prix résultant d’évènements extérieurs aux États membres de la zone euro. Les agents économiques ne peuvent pas se soustraire à l’augmentation des prix des produits importés. En revanche, ce relèvement pourrait occasionner un net ralentissement de la croissance qui est déjà menacée par la baisse du pouvoir d’achat des ménages. Pour le moment, la BCE ne prévoit que deux augmentations de ses taux directeurs d’ici la fin de l’année.

Une semaine compliquée

Cette semaine, malgré les mauvais résultats de l’inflation, les investisseurs ont tenté de voir le bon grain plutôt que l’ivraie. Les indices « actions » ont ainsi renoué avec la hausse. Après avoir perdu 6,89% au premier trimestre, le Cac 40 a terminé la semaine en augmentation de 0,37 %, permettant un gain sur la semaine de près de 2 % à 6.684,31 points. L’attaque du dépôt de carburant de Belgorod en Russie a jeté un froid dans les négociations en cours sur une éventuelle neutralisation de l’Ukraine, même si Kiev n’a pas officiellement reconnu en être à l’origine. Jeudi et vendredi, la tension est montée d’un cran entre la Russie et ceux qu’elle qualifie de « pays inamicaux », c’est-à-dire les pays appliquant des sanctions qui sont censées désormais acquitter leur achats à Gazprom en roubles et non plus en euros ou en dollars. Un décret en ce sens a été signé hier. Les livraisons au prix et dans les volumes prévus par les contrats déjà en cours vont se poursuivre, a précisé Moscou, même si elle se réserve la possibilité de les interrompre en cas de non-respect des nouvelles conditions. Un compromis aurait été trouvé permettant aux clients de payer en euros et en devises selon le prix convenu dans ses monnaies auprès de la banque de Gazprom qui n’a pas été exclue de Shift. Cette banque opèrera dans un second temps la conversion en roubles.

Aux États-Unis, les revenus des ménages ont, comme prévu, augmenté de 0,5 % en février, tandis que leurs dépenses se sont appréciées de seulement 0,2 %. L’indice des prix à la consommation a été de 6,4 % sur un an, conformément aux attentes. En données core (hors alimentation et énergie), mesure de l’inflation privilégiée par la Fed, la hausse ressort à 5,4 % sur un an, niveau inédit depuis 1983. Les inscriptions hebdomadaires au chômage ont quant à elles augmenté de 14 000 à 202 000, là où le marché tablait sur 196 000 demandes.

Le tableau des marchés de la semaine

| Résultats 1er avril 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 684,31 | +1,99 % | 7 153,03 |

| Dow Jones | 34 818,27 | -0,12 % | 36 338,30 |

| Nasdaq | 14 261,50 | +0,65 % | 15 644,97 |

| Dax Xetra allemand | 14 446,48 | +0,98 % | 15 884,86 |

| Footsie | 7 537,90 | +0,73 % | 7 384,54 |

| Euro Stoxx 50 | 3 918,68 | +1,32 % | 4 298,41 |

| Nikkei 225 | 27 665,98 | -1,72 % | 28 791,71 |

| Shanghai Composite | 3 282,72 | +1,24 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +1,021 % | +0,012 pt | +0,193 % |

| Taux du Bund allemand à 10 ans | +0,551 % | -0,027 pt | -0,181 % |

| Taux du Trésor US à 10 ans | +2,375 % | -0,096 pt | +1,505 % |

| Cours de l’euro / dollar | 1,1042 | +0,53 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 925,000 | -1,52 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 105,588 | -11,55 % | 78,140 |

Faut-il augmenter le taux du Livret A avant le 1er août 2022