Le taux du Plan d’Epargne Logement revalorisé à compter du 1er janvier 2023

Environ 14 millions de Français détiennent un Plan d’Epargne Logement. L’encours de ce produit s’élevait à 281 milliards d’euros. Son faible rendement et sa fiscalisation intervenue depuis le 1er janvier 2018 ont entraîné son déclin au niveau de la collecte et à la stagnation de son encours.

Le 1er janvier 2023, le taux du Plan d’Épargne Logement passera de 1 à 2 %. Il était à 1 % depuis le 1er août 2016.

En vertu de l’arrêté du 27 janvier 2011, le taux du Plan d’Épargne Logement est calculé à partir des taux de contrat d’échange de taux d’intérêt (« taux swap ») à 2 ans, 5 ans et 10 ans en application de la formule suivante : la somme des sept dixièmes du taux swap à 5 ans et des trois dixièmes de la différence entre le taux swap à 10 ans et le taux swap à 2 ans, arrondie au quart de point supérieur.

Avec l’augmentation des taux d’intérêt, la formule conduit à un rendement de taux de 2 % pour le PEL. À la différence du Livret A, du LDDS ou du LEP, ce taux s’appliquera à tous les nouveaux plans ouverts à compter du 1er janvier 2023 et durant leur durée de vie. En revanche, les plans qui seront ou qui ont été ouverts avant le 1er janvier 2023, conservent le taux de rendement en vigueur au moment de leur ouverture.

À 2 %, le taux du PEL demeure peu attractif d’autant plus que ce produit est assujetti aux prélèvements obligatoires (prélèvement forfaitaire unique de 30 % ou prélèvements sociaux et impôt sur le revenu). Net de prélèvements, le taux est de 1,4 %, soit bien moins que celui du Livret A. Compte tenu de l’inflation en cours, son rendement réel restera fortement négatif.

Certains épargnants pourraient avoir néanmoins avantage à fermer leur PEL pour basculer sur un nouveau PEL à 2 %. Cela concerne ceux qui ont souscrit un PEL ouvert depuis le 1er août 2016 et encore plus ceux qui l’ont ouvert après le 1er janvier 2018. Seuls ceux qui souhaitent bénéficier du prêt associé au PEL pourraient trouver avantage à le conserver pour bénéficier d’un taux de crédit plus faible. En revanche, ceux qui ont ouvert leur PEL dans une optique d’épargne pure devraient basculer sur un nouveau PEL.

En outre, en cas de fermeture des plans de moins de quatre ans, ces derniers sont transformés en Compte d’Epargne Logement qui, actuellement, bénéficie d’une meilleur rémunération que le PEL (1,25 % car son taux est égal à deux tiers de celui du Livret A). Il sera même intéressant d’attendre le 1er février 2023 qui sera marqué par l’augmentation du taux du CEL. En effet, logiquement, le taux du Livret A et du LDDS devraient passer à 3 % et celui du CEL à 2 %. Le PEL devrait de ce fait rester peu compétitif. Seuls les détenteurs de vieux Plans d’Épargne Logement bénéficiant de taux élevés ont intérêt à conserver leur placement.

Le Coin des Epargnants du 3 décembre 2022 : les marchés « actions » font une pause avant les fêtes

Novembre sourit aux marchés

Les places boursières ont confirmé, en novembre, le rebond du mois d’octobre au point d’effacer une grande partie des pertes enregistrées depuis le début de l’année. Le CAC 40 était ainsi revenu, à fin novembre, à moins de 6 % de son niveau du 1er janvier 2022 quand le recul dépassait 15 % il y a encore quelques semaines. Les investisseurs estiment que la phase d’amplification de l’inflation est en passe d’être surmontée et qu’une décrue est possible. Avec le ralentissement attendu de la croissance, les banques centrales sont censées réduire les relèvements de leurs taux directeurs avant d’envisager, dans un second temps, leur arrêt. Les perspectives d’un assouplissement de la politique du zéro covid en Chine explique également l’optimisme raisonné des marchés.

L’euro s’est redressé durant le mois de novembre. L’écart de taux avec les États-Unis est, en effet, amené à se réduire encore. La BCE devrait remonter ses taux directeurs de 0,75 point quand la FED devrait passer à des hausses de 0,5 point même si la publication des derniers résultats de l’emploi aux Etats-Unis pourrait aller à l’encontre de ce souhait.

Le changement d’appréciation des investisseurs sur la politique monétaire des banques centrales a provoqué une légère décrue des taux d’intérêt sur les obligations d’État. Le taux de l’OAT à 10 ans est revenu à 2,4 % au 20 novembre quand il avait surfé sur la crête des 3 % en septembre. Celui de son homologue américain est désormais inférieur à 4 %.

Avec une demande mondiale revue en baisse, les prix du pétrole sont orientés à la baisse. Le cours du baril Brent est repassé en-dessous des 90 dollars. Il a diminué sur l’ensemble du mois de novembre de près de 11 %.

Attentisme avant les décisions des banques centrales

Comment interpréter l’inversion des taux ?

Le passage des taux longs au-dessous des taux courts, ce qui est le cas, depuis le mois de juillet aux États-Unis pour les taux à 10 et à 2 ans, signifiait dans le passé l’arrivée prochaine d’une récession. Des doutes se font jour sur la validité de cette corrélation. Dans une situation normale, les taux « courts » sont inférieurs aux taux « longs ». Plus les agents économiques prêtent à long terme, plus ils attendent à être mieux rémunérés. La pente de la courbe est dite dans ce cas positive. La baisse des taux longs intervient quand les investisseurs optent par précaution pour les produits les plus sûrs : les obligations des États les mieux notés ou quand ces derniers anticipent une diminution des taux directeurs des banques centrales. La diminution des taux longs actuels semble provenir avant tout des anticipations sur les taux. Avec le ralentissement de l’économie et compte tenu des niveaux de l’endettement, les investisseurs estiment que le processus de hausse des taux directeurs arrive à son terme. Ils considèrent par ce fait que la bataille contre l’inflation est en voie d’être gagnée. Cette inversion peut également signifier que la récession est dorénavant certaine et qu’elle pourrait durer. Jusqu’en 2008, l’inversion des taux était un bon indicateur avancé des récessions. Depuis la crise financière et le développement des politiques monétaires expansives, le lien de causalité entre ces deux facteurs est plus incertain. La manipulation des taux et de l’évolution de la masse monétaire semblent l’avoir faussé.

Les marchés déçus par les bons résultats de l’emploi américain

Attendues à 200 000, les créations d’emploi, aux Etats-Unis, ont atteint 263 000 en novembre, après 284 000 en octobre. L’économie américaine refuse de ralentir malgré la hausse des taux. S’il s’agit du plus faible gain d’emplois depuis avril 2021, le marché du travail n’en reste pas moins tendu, supérieur à la moyenne de 150 000 à 200 000 emplois créés par mois avant la pandémie. Le taux de chômage est resté stable à 3,7 % de la population active et le salaire horaire moyen a augmenté de 0,6 % au cours du mois, soit le double de l’estimation du marché, et de 5,1 % sur un an, ce qui est également bien supérieur aux prévisions de 4,6 %. Pour la banque centrale américaine, la Réserve Fédérale, cette situation commence à devenir une énigme. Elle pensait pouvoir modérer les relèvements à 50 points de base mais la poursuite des créations d’emploi pourrait la conduire à opter pour une hausse de 75 points de base.

Après plusieurs semaines de hausses, en lien avec l’espoir d’une maîtrise rapide de l’inflation, les marchés ont opté, ces cinq derniers jours, pour l’attentisme. Le CAC 40 a terminé à 6 742,25 points, en légère hausse de 0,44 % sur la semaine. Cette hausse hebdomadaire est la neuvième consécutive, série inédite depuis la période mars-mai 2009. Outre-Atlantique, l’indice Dow Jones est resté stable quand le Nasdaq a progressé de 1,5 % sur la semaine.

Le tableau des marchés de la semaine

| Résultats 2 déc. 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 742,250 | +0,44 % | 7 153,03 |

| Dow Jones | 34 429,88 | +0,04 % | 36 338,30 |

| Nasdaq | 11 461.50 | +1,50 % | 15 644,97 |

| Dax Xetra allemand | 14 529,9 | -0,20 % | 15 884,86 |

| Footsie | 7 556,23 | +0,98 % | 7 384,54 |

| Euro Stoxx 50 | 3 977,28 | +0,16 % | 4 298,41 |

| Nikkei 225 | 27 777,90 | -1,79 % | 28 791,71 |

| Shanghai Composite | 3 156,14 | +1,76 % | 3 639,78 |

| Taux OAT France à 10 ans | +2,303 % | -0,116 pt | +0,193 % |

| Taux Bund allemand à 10 ans | +1,845 % | -0,109 pt | -0,181 % |

| Taux Trésor US à 10 ans | +3,565 % | -0,131 pt | +1,505 % |

| Cours de l’euro/dollar | 1,0522 | +0,78 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 795,76 | +2,44 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 86,76 | +3,54 % | 78,140 |

La Première Ministre précise le contour de la réforme des retraites

Après l’élection présidentielle, malgré l’opposition des syndicats sur la question de l’âge de départ à la retraite, un nouveau cycle de concertation a été engagé. Parmi les thèmes de concertation figurent : l’emploi des seniors et l’usure professionnelle; l’équilibre des régimes de retraite ; l’équité entre les femmes et les hommes, les petites pensions, les carrières interrompues ; les régimes spéciaux ; l’équilibre des systèmes de retraite ; le déficit et les mesures à adopter.

La fin des concertations est attendue pour la mi-décembre, le gouvernement devant présenté au Parlement un projet de loi avant la fin du mois de mars. La Première Ministre Elisabeth Borne a présenté lors d’une interview au quotidien Le Parisien ses premières propositions de réforme.

Report de l’âge légal de départ à la retraite à 65 ans

La Première Ministre a confirmé le principe d’un report à 65 ans de l’âge légal qui commencerait à s’appliquer dès la génération 1961. aurait l’intention de porter progressivement à 65 ans l’âge légal de départ à la retraites. Cet âge serait augmenté de quatre mois chaque année à compter de 2023.

| Génération | Age légal de départ à la retraite | |

| 2023 | Génération 1961 | 62 ans et 4 mois |

| 2024 | Génération 1962 | 62 ans et 8 mois |

| 2025 | Génération 1963 | 63 ans |

| 2026 | Génération 1964 | 63 ans et 4 mois |

| 2027 | Génération 1965 | 63 ans et 8 mois |

| 2028 | Génération 1966 | 64 ans |

| 2029 | Génération 1967 | 64 ans et 4 mois |

| 2030 | Génération 1968 | 64 ans et 8 mois |

| 2031 | Génération 1969 | 65 ans |

Accélération de la réforme Touraine ?

La Première Ministre n’est pas complètement fermée à l’idée de jouer également sur le paramètre de la durée de cotisation avec une accélération de la mise en œuvre de la réforme Touraine. Celle-ci prévoit de porter progressivement le nombre de trimestres cotisés ou validés à 172. Initialement, cette durée est censée s’appliquer totalement à compter de la génération 1973.

L’âge d’annulation de la décote resterait à 67 ans

Le Gouvernement ne modifierait pas l’âge de la retraite à taux plein sans décote qui est actuellement fixé à 67 ans. Actuellement, les assurés qui n’ont pas le nombre requis de trimestres au moment de la liquidation de leur retraite et ayant l’âge d’ouverture des droits subissent une décote. Elle est de 1,25 % par trimestre manquant, sans pouvoir excéder 12,5 % Cette décote ne s’applique plus à compter de 67 ans.

Carrière longue et report de l’âge de départ à la retraite

L’âge de départ des carrières longues devrait être reculé si l’âge légal passe à 64 ou 65 ans. Un dispositif spécifique serait néanmoins prévu pour les carrières « super longues », entamées avant 16 ans.

La clause du grand père pour les régimes spéciaux

En s’inspirant de la réforme de la SNCF en vigueur depuis le 1er janvier 2020, les régimes spéciaux des industries électriques et gazières et de la RATP s’éteindraient progressivement, les nouveaux entrants dans les entreprises concernées étant rattachés au régime général.

Réforme du Compte Professionnel de Prévention (C2P)

À la fin novembre, selon le ministère du Travail, les partenaires sociaux convergeraient sur certaines évolutions du C2P proposées par le gouvernement. Le nombre de facteurs serait notamment accru en reprenant une partie de ceux éliminés en 2017 (port de charges lourdes, postures pénibles, vibrations mécaniques) et le compte serait déplafonné. Actuellement, les salariés exposés à certains risques (travail de nuit, bruit, températures extrêmes…) ne peuvent pas accumuler plus de 100 points. Ce plafond serait relevé avec à la clef une « meilleure valorisation de la poly-exposition ». Le C2P pourrait financer une reconversion après une certaine période d’exposition. À la différence du compte de pénibilité, les critères d’application du nouveau C2P seraient plus individualisés et pourraient faire l’objet d’accord au niveau des branches professionnelles.

L’objectif serait de redonner corps au C2P sachant que depuis 2015 moins de 10 000 salariés l’ont utilisé pour partir plus tôt à la retraite.

Création d’un index senior non-contraignant

Parmi les pistes permettant de lutter contre l’usure professionnelle, le gouvernement étudie la possibilité d’instaurer un index senior, qui mesurerait le taux d’emploi des plus de 50 ans, par entreprise ou par branche. À la différence de l’index de l’égalité professionnelle femmes-hommes, il pourrait ne pas être accompagné de sanctions.

Revalorisation de la pension minimale servie par les régimes par répartition

Le gouvernement veut fixer le minimum contributif applicable aux assurés ayant une pension à taux plein à 1 130 euros, soit 85 % du Smic net.

**

*

Le calendrier retenu par le gouvernement est serré et pourrait dériver sur l’ensemble du premier semestre. Ce dernier devra obtenir une majorité relative pour l’adoption de son projet de loi ce qui suppose le ralliement ou l’abstention des Républicains à l’Assemblée nationale, Républicains qui sont logiquement favorables au report de l’âge légal. Néanmoins, le soutien sur un texte majeur souhaité par le Président de la République pourrait être interprété comme la création d’une coalition implicite. Le gouvernement pourrait recourir au 49-3 (adoption sans vote avec engagement de la responsabilité du gouvernement). Ce recours est possible hors projets de loi de finances pour un texte par session. Néanmoins, compte tenu de la sensibilité de l’opinion sur le sujet du report de l’âge de départ à la retraite, cette option n’est pas sans danger.

Augmentation de la rémunération des livrets bancaires

Avec la hausse des taux, le taux de rémunération des livrets ordinaires est en augmentation au mois d’octobre et a, selon la Banque de France, atteint 0,28% contre 0,09% en début d’année.

La rémunération moyenne des dépôts bancaires progresse à nouveau à 0,80 % en octobre, après 0,74 % en septembre.

La hausse est portée principalement par les dépôts des SNF, dont la rémunération s’établit à 0,28 % après 0,16% en septembre.

Le taux de rémunération des dépôts des ménages s’établit à 1,15 % en octobre, après 1,12 % en septembre.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

| oct- 2021 | août-2022 | sept- 2022 (e) | oct- 2022 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,41 | 0,71 | 0,74 | 0,80 |

| Ménages | 0,63 | 1,12 | 1,13 | 1,15 |

| dont : – dépôts à vue | 0,01 | 0,01 | 0,01 | 0,02 |

| – comptes à terme <= 2 ans (g) | 0,39 | 0,42 | 0,57 | 0,98 |

| – comptes à terme > 2 ans (g) | 0,79 | 0,70 | 0,71 | 0,71 |

| – livrets à taux réglementés (b) | 0,53 | 2,15 | 2,16 | 2,16 |

| dont : livret A | 0,50 | 2,00 | 2,00 | 2,00 |

| – livrets ordinaires | 0,09 | 0,17 | 0,22 | 0,28 |

| – plan d’épargne-logement | 2,58 | 2,58 | 2,56 | 2,58 |

| SNF | 0,09 | 0,11 | 0,16 | 0,28 |

| dont : – dépôts à vue | 0,04 | 0,05 | 0,07 | 0,10 |

| – comptes à terme <= 2 ans (g) | 0,13 | 0,22 | 0,39 | 0,80 |

| – comptes à terme > 2 ans (g) | 0,65 | 0,66 | 0,71 | 0,86 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,50 | 1,25 | 1,25 |

| Euribor 3 mois (c) | -0,55 | 0,40 | 1,01 | 1,43 |

| Rendement du TEC 5 ans (c), (d) | -0,35 | 1,11 | 1,95 | 2,34 |

Note : En raison des arrondis, la somme peut légèrement différer du total des composantes

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

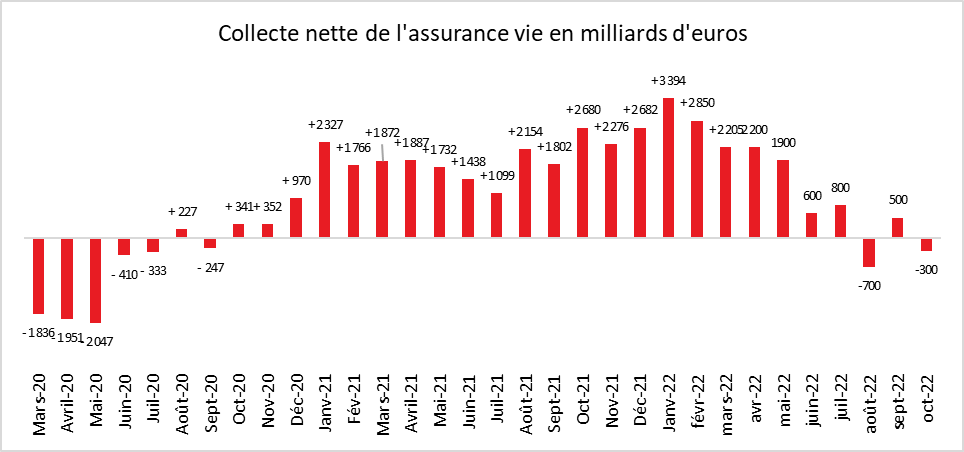

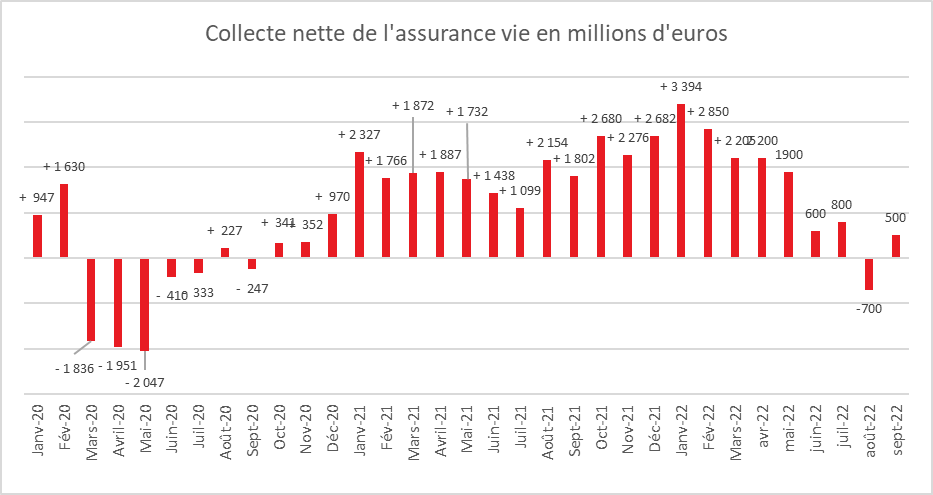

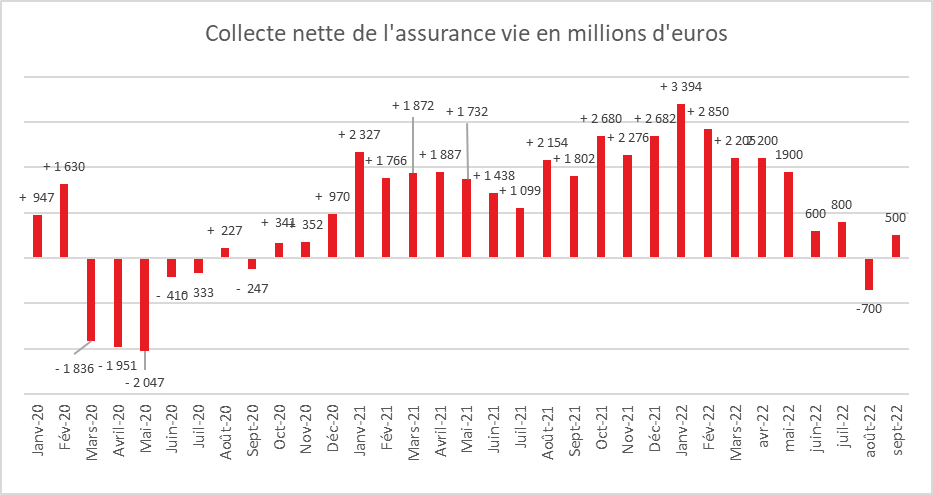

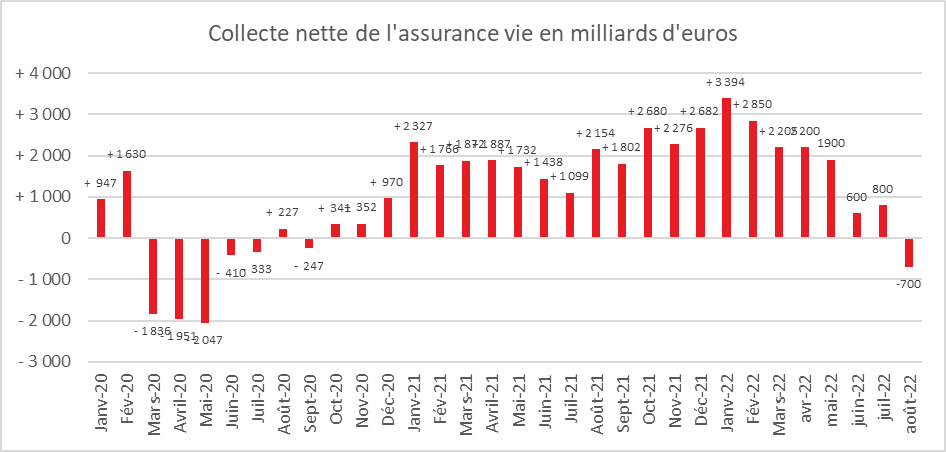

L’assurance vie, du surplace, en octobre

L’assurance vie entre deux eaux

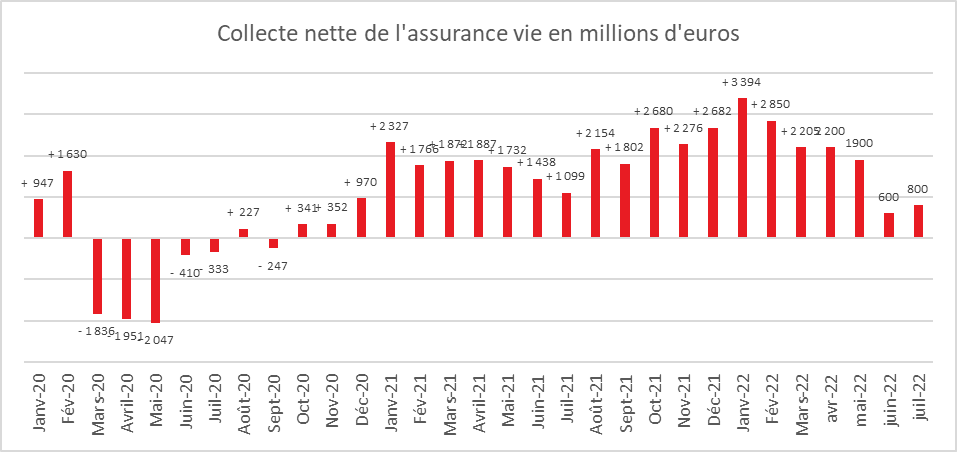

En octobre, la collecte nette en assurance vie est négative, selon France Assureurs, de 300 millions d’euros, faisant suite à la collecte positive de 500 millions du mois de septembre. Depuis le mois de juin, le premier placement des ménages fait du surplace alternant entre collectes positives et négatives. Les assurés ne manifestent pas une défiance à l’égard du placement mais optent pour un attentisme. Le taux d’épargne étant en hausse ces derniers mois, la décollecte n’est pas imputable directement à l’inflation ou à la baisse du pouvoir d’achat. La faiblesse du rendement des fonds euros qui est désormais inférieur, en moyenne, à celui du Livret A et la volatilité des marchés boursiers dissuadent les ménages d’effectuer des versements sur leurs contrats. Par ailleurs, en période d’inflation, les livrets d’épargne de précaution sont traditionnellement privilégiés.

Lors de ces dix dernières années, le mois d’octobre n’avait jamais connu de décollecte, même en 2012, lors de l’annus horribilis de l’assurance vie et en 2020, avec la crise sanitaire, où des petites collectes positives avaient été enregistrées. 2022 marque donc une rupture. Le résultat négatif du mois d’octobre est avant tout imputable à la contraction des cotisations. Elles se sont élevé à 11,5 milliards d’euros en baisse de 1,5 milliard d’euros par rapport à octobre 2021. Depuis le début de l’année, elles atteignent 119,3 milliards d’euros, en recul de 2,5 % par rapport à la même période en 2021. La part des cotisations en unités de compte demeure à 39 % depuis le début de l’année.

En octobre, les prestations ont été en légère augmentation à 11,8 milliards d’euros (+1,3 milliard d’euros par rapport à octobre 2021). Depuis le début de l’année, elles s’établissent à 107,0 milliards d’euros, en hausse de 2,4 milliards d’euros. Cette progression concerne uniquement les supports euros (+2,8 milliards d’euros).

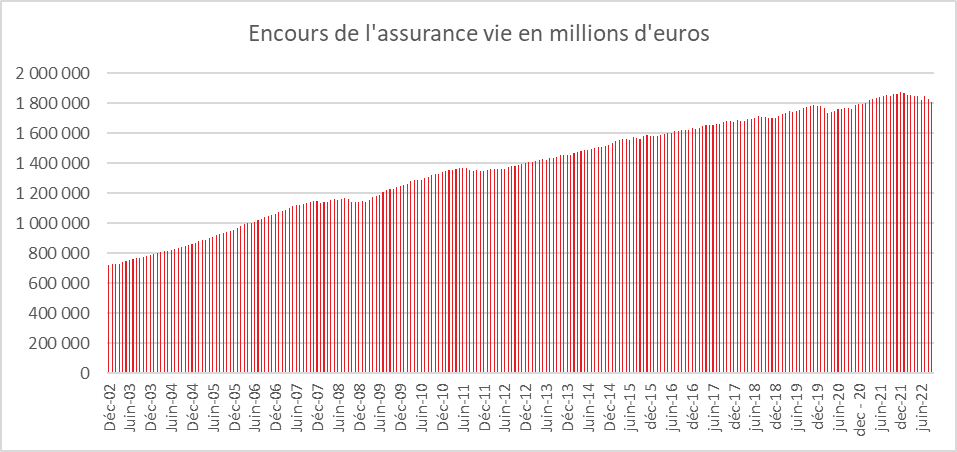

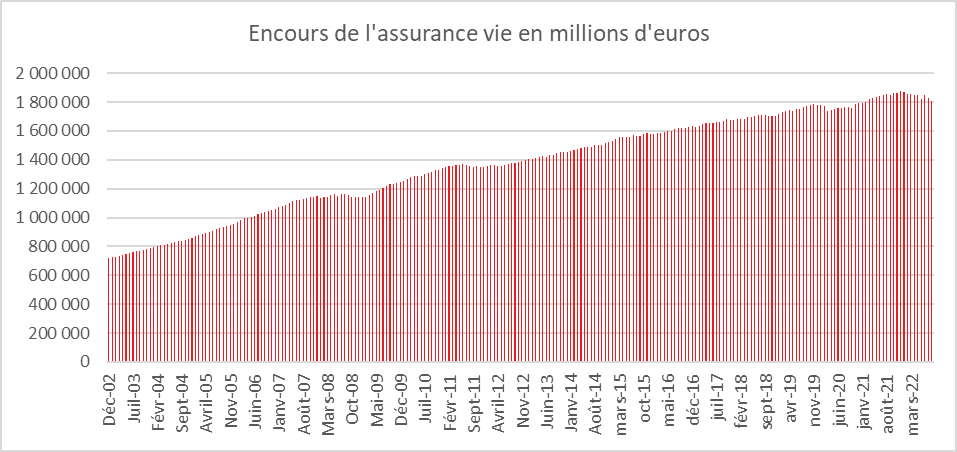

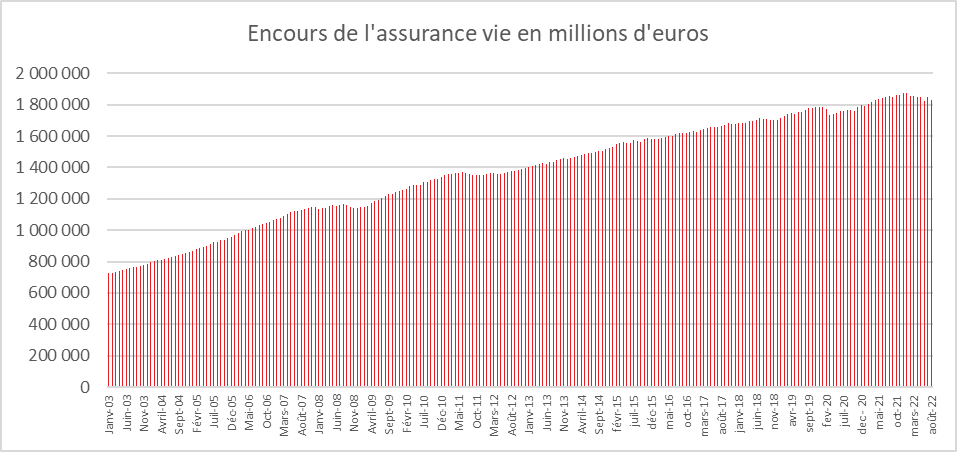

Depuis le début de l’année, la collecte a été +12,3 milliards d’euros, inférieure de 5,4 milliards d’euros par rapport à la même période de 2021. Les fonds euros sont en décollecte de 17,1 milliards d’euros quand les unités de compte enregistrent une collecte nette positive de 29,4 milliards d’euros. Les ménages diminuent à la marge leur exposition au fonds euros, ces derniers demeurant de loin le premier support de l’assurance vie (78 %) au niveau de l’encours qui était de 1 827 milliards d’euros à fin octobre.

L’assurance vie devrait poursuivre son surplace jusqu’à la fin de l’année en raison des incertitudes économique et dans l’attente des communications des rendements sur les fonds euros qui devraient intervenir entre la fin décembre et la fin janvier. Une hausse des taux de rendement est attendue grâce à une mobilisation des réserves des assureurs. Le taux moyen des fonds euros devrait se situer autour de 1,8 % – 2 %. En prenant en compte l’inflation, il sera en territoire négatif mais devrait être proche de celui du Livret A.

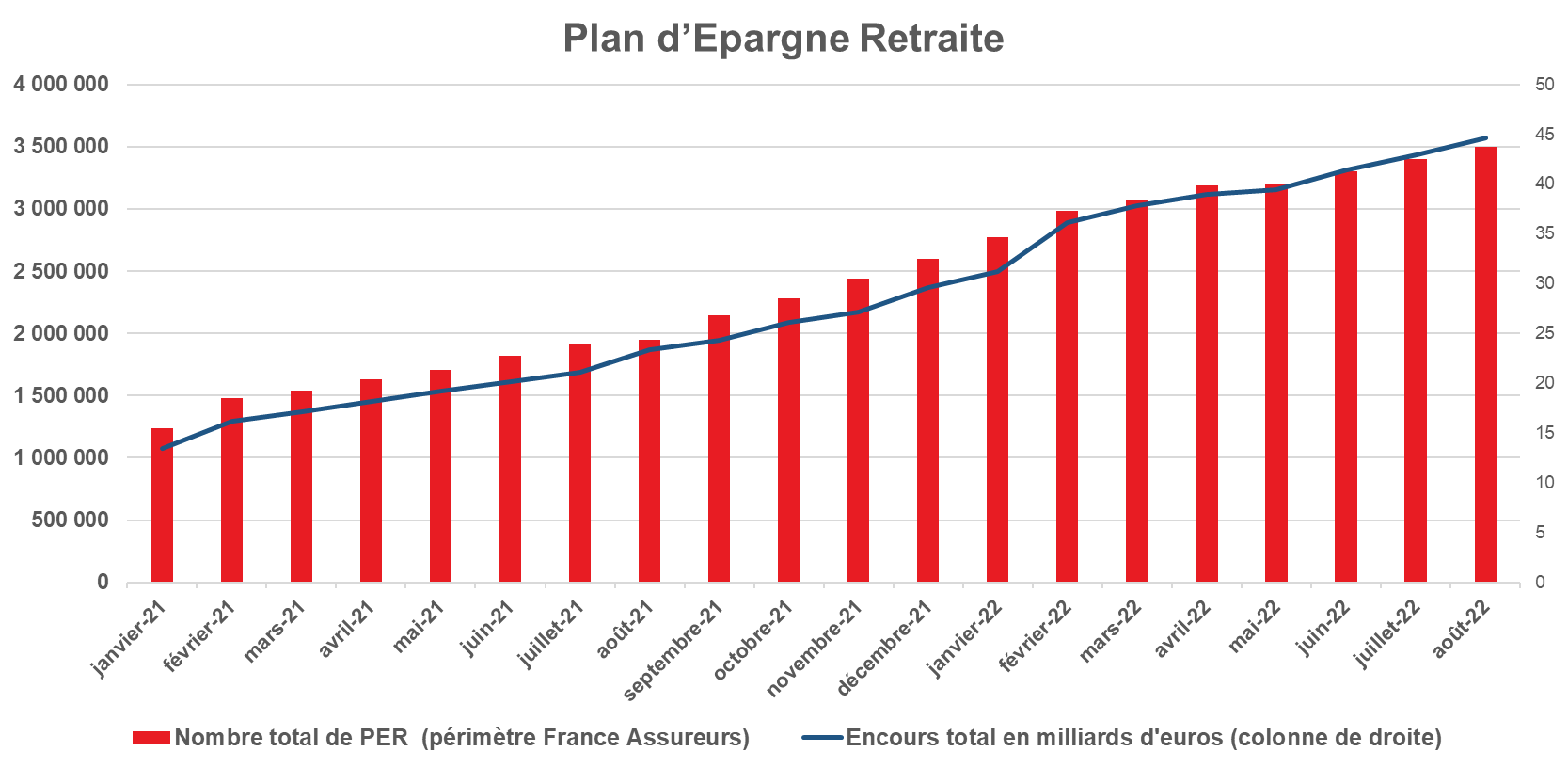

Le PER, un produit d’épargne automnal

En octobre, les cotisations sur un PER assurantiel ont atteint 762 millions d’euros. Le produit continue sa montée en puissance avec une hausse de ses cotisation de 55 % en un an. Il bénéficie des transferts en provenance des anciens produits d’épargne retraite. Depuis le début de l’année, les cotisations sur le PER individuels s’élèvent à 5,7 milliards d’euros, en hausse de +38 % par rapport à 2021 sur la même période.

Sur le mois d’octobre, 65 400 nouveaux assurés ont souscrit un PER auprès d’une entreprise d’assurance et 12 700 assurés ont également transféré d’anciens contrats vers un PER.

La collecte nette des PER s’est élevé à +628 millions d’euros en octobre et à +4,5 milliards d’euros depuis le début de l’année. À la fin du mois d’octobre, 3,6 millions d’assurés détenaient un PER pour un encours de 44,4 milliards d’euros.

Le PER qui bénéficie d’un avantage fiscal important est un produit d’épargne d’automne, les ménages effectuant des versements en fin d’année afin de pouvoir bénéficier d’un allégement fiscal en 2023. Le débat sur les retraites qui est par nature anxiogène favorise également la collecte. Une large majorité de Français craint une forte baisse du pouvoir d’achat au moment du passage à la retraite. Selon le sondage du Cercle de l’Épargne (avril 2022), 72 % estiment que leurs pensions seront insuffisantes pour vivre correctement à la retraite.

Le mois de novembre sourit aux marchés

Les places boursières ont confirmé en novembre le rebond du mois d’octobre au point d’effacer une grande partie des pertes enregistrées depuis le début de l’année. Le CAC 40 était fin novembre à moins de 6 % de son niveau du 1er janvier quand le recul dépassait 15 % il y a encore quelques semaines. Les investisseurs estiment que la phase d’amplification de l’inflation est en passe d’être surmontée et qu’une décrue est possible. Avec le ralentissement de la croissance, les banques centrales sont censées réduire les relèvements voire dans un second temps les arrêter. Les perspectives d’un assouplissement de la politique du zéro covid en Chine explique également l’optimisme raisonné des marchés. L’euro s’est redressé durant le mois de novembre, l’écart de taux avec les Etats-Unis est, en effet, amené à se réduire. La BCE devrait remonter ses taux directeurs de 0,75 point quand la FED devrait passer à des hausses de 0,5 point. Le changement d’appréciation des investisseurs sur la politique monétaire des banques centrales a provoqué une légère décrue des taux d’intérêt sur les obligations d’Etat. Le taux de l’OAT à 10 ans est revenu à 2,4 % au 20 novembre quand il avait surfé sur la crête des 3 % en septembre. Celui de son homologue américain est désormais inférieur à 4 %.

Avec une demande mondiale en faible croissance, les prix du pétrole sont orientés à la baisse. Le cours du baril Brent est repassé en-dessous des 90 dollars. Il a baisse sur le mois de novembre de près de 11 %.

Tableau de bord des marchés financiers

| Résultats – novembre 2022 | |

| CAC au 31 décembre 2021 CAC au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 7 153,03 6 738,550 +7,4 % -2,1 % |

| Daxx au 31 décembre 2021 DAXX au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 15 884,86 14 397,040 +8,6 % -7,0 % |

| Footsie au 31 décembre 2021 Footsie au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 7 384,54 7 573,050 +6,0 % -2,6 % |

| Euro Stoxx au 31 décembre 2021 Eurostoxx au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 4 298,41 3 964.72 +9,38 % -2,62 % |

| Dow Jones au 31 décembre 2021 Dow Jones au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 36 338,30 34.589,77 +5,12 % -0,22 % |

| Nasdaq au 31 décembre 2021 Nasdaq au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 15 644,97 11.468,00 +3,18 % -27,03 % |

| Nikkei au 31 décembre 2021 Nikkei au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 28 791,71 27 968,99 +1,38 % +0,53 % |

| Shanghai Composite au 31 décembre 2021 Shanghai Composite au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 3 639,78 3 151,34 +8,91 % -11,58 % |

| Parité euro/dollar au 31 décembre 2021 Parité au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 1,1378 1,032 +4,5 % -9,2 % |

| Once d’or au 31 décembre 2022 Once d’or au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 1 825,350 1 752,050 +7,1 % -3,8 % |

| Pétrole au 31 décembre 2021 Pétrole au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 78,140 85,290 -10,7 % +9,7 % |

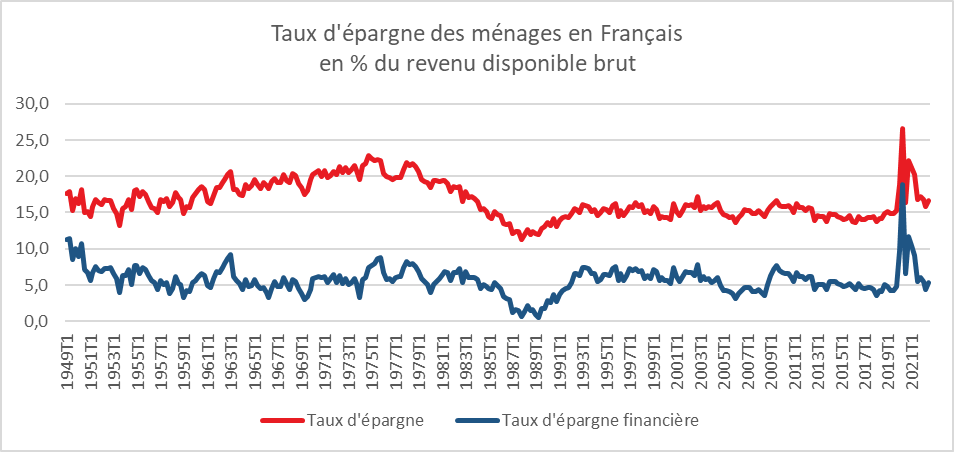

Le taux d’épargne des ménage en hausse

Le taux d’épargne des ménages a progressé au cours du troisième trimestre. Il s’est élevé à 16,6 % du revenu disponible brut, après 15,8 % au deuxième trimestre. Cette progression est imputable à une augmentation du revenu disponible brut de 2,6 % supérieur à celle de la consommation, +1,6 %. Les ménages ont consacré une partie de leurs gains de pouvoir d’achat du troisième trimestre à l’épargne.

Les dépenses de consommation des ménages en valeur augmentent en effet de 1,6 % ce trimestre, soit un point de moins que leur revenu disponible brut (+2,6 %).

Le taux d’épargne des ménages reste supérieur à son niveau d’avant crise sanitaire. L’inflation et les incertitudes économiques conduisent les Français à maintenir un important effort d’épargne de précaution.

Le Coin des Epargnants du 25 novembre 2022 : les bourses en hausse, le pétrole en baisse

Pour la semaine du « Black Friday », les places boursières occidentales ont conservé leur allant. Les opérations sur les marchés ont été modestes, les investisseurs attendant les résultats de l’inflation du mois de novembre qui seront communiqués la semaine prochaine. Sur la semaine, le Cac 40 est parvenu à progresser de 1 %, avec une poussée jeudi 24 novembre au meilleur de la séance, à 6 730,16 points, au plus haut depuis sept mois, soit un rebond de près de 20% depuis le point bas de septembre (5 628,42 points le 29 septembre). Le CAC 40 a terminé la semaine à 6712 points. La perte sur un an n’est plus désormais que de 0,4 % et de 6,2 % depuis le 1er janvier. Pour le Nasdaq, en revanche, la baisse demeure importante, autour de 27 %.

Le prix du pétrole est toujours orienté à la baisse en raison des menaces qui pèsent sur la croissance de l’économie mondiale et les négociations au sein du G7 concernant les exportations russes. L’augmentation sensible du nombre de cas de covid avec les risques associés de confinement et d’arrêt des usines fait craindre une baisse de la demande en pétrole. Selon le bureau national de la Santé chinois, le pays compterait 31 454 cas de coronavirus, mercredi 25 novembre ; ce chiffre dépasse le précédent record atteint au mois d’avril 2022 quand Shanghai était sous confinement. La Chine, qui compte plus de 1,2 milliard d’habitants, demeure la seule grande économie ayant maintenu un système de confinement s’accompagnant de mesures de restriction de circulation au sein du pays et à l’extérieur. A Pékin, des dizaines d’immeubles résidentiels ont été confinés et les entreprises généralisent le télétravail. Les écoles, les restaurants et les commerces sont à nouveau fermés. Face ces confinements à répétition, des mouvements de contestation commencent à poindre au sein de la population.

Le repli du prix du pétrole a également été favorisé par les informations issues des négociations au sein du G7 concernant le mécanisme de plafonnement des prix du pétrole russe. Les Etats membres du G7 auraient évoqué une fourchette de prix comprise entre 65 et 70 dollars le baril. Ils autoriseraient ainsi la Russie à vendre et exporter son brut à ce prix-là ou en deçà, lui permettant d’échapper partiellement à l’embargo européen qui doit prendre effet le 5 décembre prochain. Ce plafond correspond un peu près au prix de vente actuel du pétrole par les Russes. Il n’y aurait donc pas de réelles conséquences sur le marché. Pour la Russie, ce prix lui garantit sa rente, sachant que le coût de production de son pétrole est estimé à 20 dollars le baril. Si les Russes essayaient de vendre au-dessus du prix plafond, ils ne pourraient pas trouver des transporteurs et des assureurs. La quasi-totalité d’entre eux sont occidentaux et seraient susceptibles d’être soumis à des sanctions de la part des Etats ; pour les autres, il y aurait un risque de ne plus pouvoir commercer au sein des pays membres du G7 et ceux qui accepteront le plafonnement. La fixation du prix autour de 60 dollars a pour objectifs, au-delà de ne pas déstabiliser le marché du pétrole, de ne pas léser les armateurs grecs et les assureurs britanniques. A contrario, le prix du gaz a augmenté ces derniers jours du fait d’une légère baisse des réserves en Europe amenant à de nouveaux achats sur un marché qui reste tendu. Les nouveaux retards dans la remise en réseau des centrales nucléaires françaises a également pesé sur le cours du gaz.

Le tableau des marchés de la semaine

| Résultats 25 nov. 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 712,480 | +1,00 % | 7 153,03 |

| Dow Jones | 34 347,03 | +1,78 % | 36 338,30 |

| Nasdaq | 11 226,36 | +0,80 % | 15 644,97 |

| Dax Xetra allemand | 14 541,38 | +0,70 % | 15 884,86 |

| Footsie | 7 486,67 | +1,37 % | 7 384,54 |

| Euro Stoxx 50 | 3 962,41 | +0,89 % | 4 298,41 |

| Nikkei 225 | 28 383,090 | +1,62 % | 28 791,71 |

| Shanghai Composite | 3 101,69 | -0,26 % | 3 639,78 |

| Taux OAT France à 10 ans | +2,419 % | -0,068 pt | +0,193 % |

| Taux Bund allemand à 10 ans | +1,954 % | -0,065 pt | -0,181 % |

| Taux Trésor US à 10 ans | +3,6962 % | -0,116 pt | +1,505 % |

| Cours de l’euro/dollar | 1,0399 | +0,70 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 753,39 | +0,24 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 84,01 | -3,83 % | 78,140 |

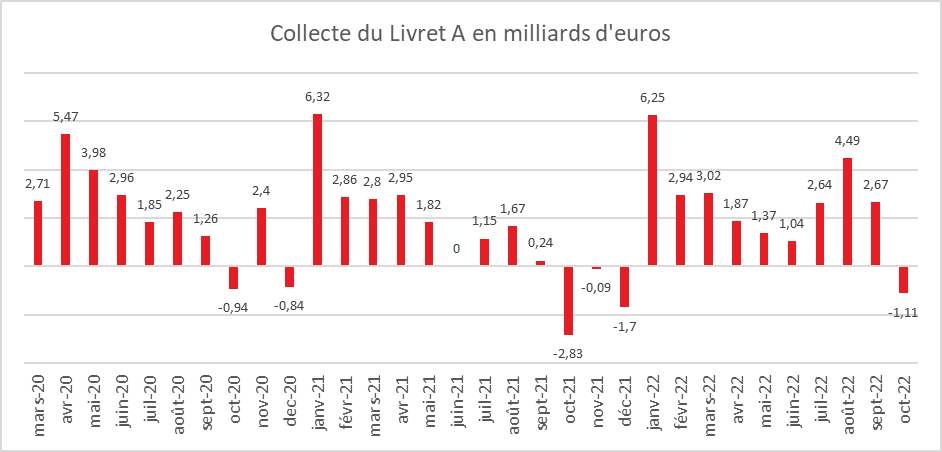

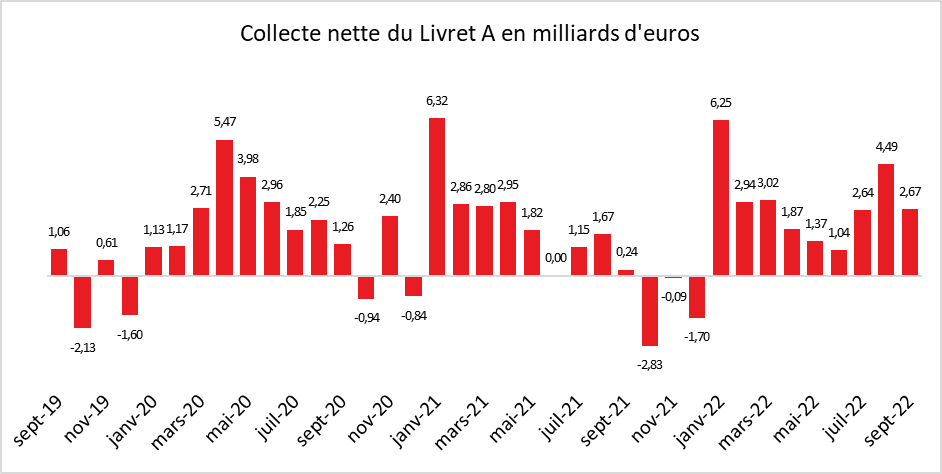

Livret A en mode déprime automnale

Le Livret A en décollecte automnale traditionnelle

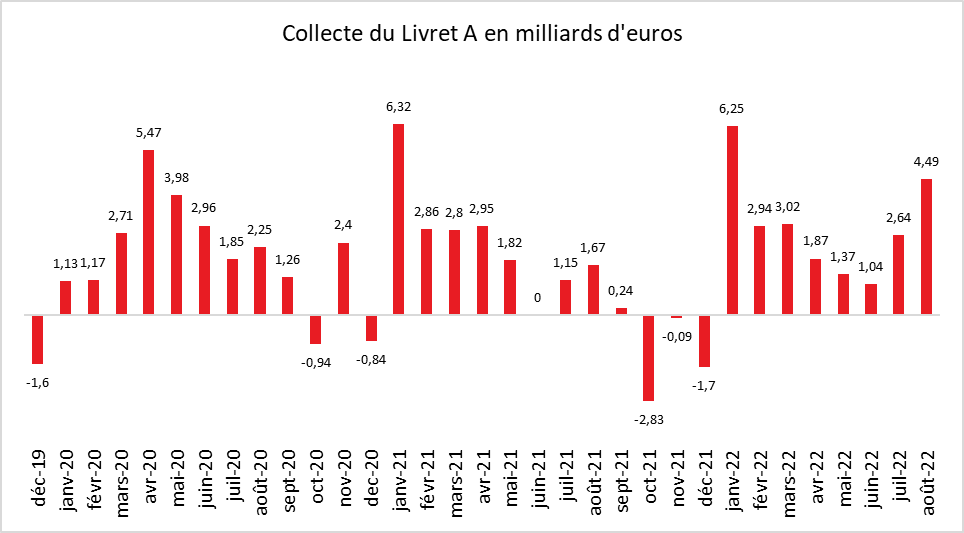

Octobre est le mois maudit du Livret A. Pas une seule collecte positive depuis 2013. La décollecte de 2022 est néanmoins une des plus faibles enregistrée lors de ces dix dernières années. Elle s’est élevée à 1,11 milliard d’euros quand elle avait atteint 2,93 milliards d’euros en 2014. En octobre 2021, elle avait été de 2,83 milliards d’euros et en octobre 2020 de 0,94 milliard d’euros (en pleine crise sanitaire).

La décollecte du mois d’octobre 2022 traduit, en partie, la fin de l’effet taux qui était nette depuis le début de l’année. Le passage de 0,5 à 1 % puis à 2 % du rendement du Livret A a conduit des épargnants à privilégier le Livret A. Cet effet taux a été accentué par le contexte anxiogène qui incite les ménages à accroître leur épargne de précaution. Au début des périodes d’inflation, le taux d’épargne a tendance à se maintenir à un niveau élevé, les ménages souhaitant se prémunir des futures augmentations de prix.

Le résultat du mois d’octobre 2022 marque également un retour au cycle normal du Livret A. Ce dernier obéît, de longue date, à une saisonnalité, le premier semestre étant plus favorable à la collecte quand le second l’est beaucoup moins. Le paiement de certains impôts (taxes foncières, taxes d’habitation) et les dépenses de consommation des ménages en hausse (rentrées scolaires et universitaires, fêtes de fin d’année) pèsent sur l’effort d’épargne. L’année dernière, le Livret A avait enregistré d’octobre à décembre trois décollectes avant de rebondir en janvier 2022.

La tendance demeure favorable à l’épargne de précaution

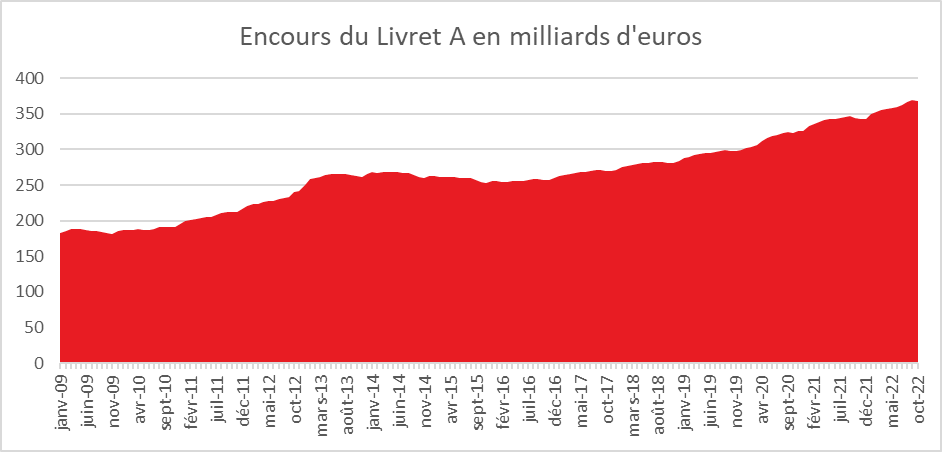

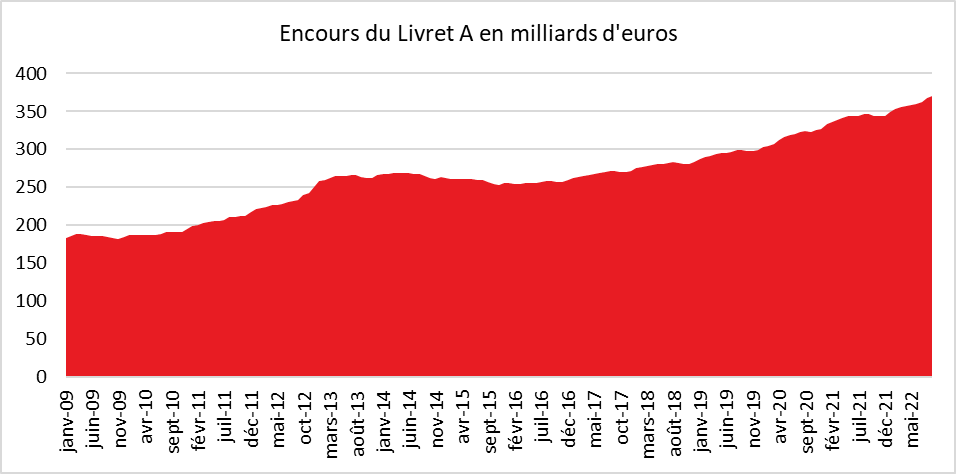

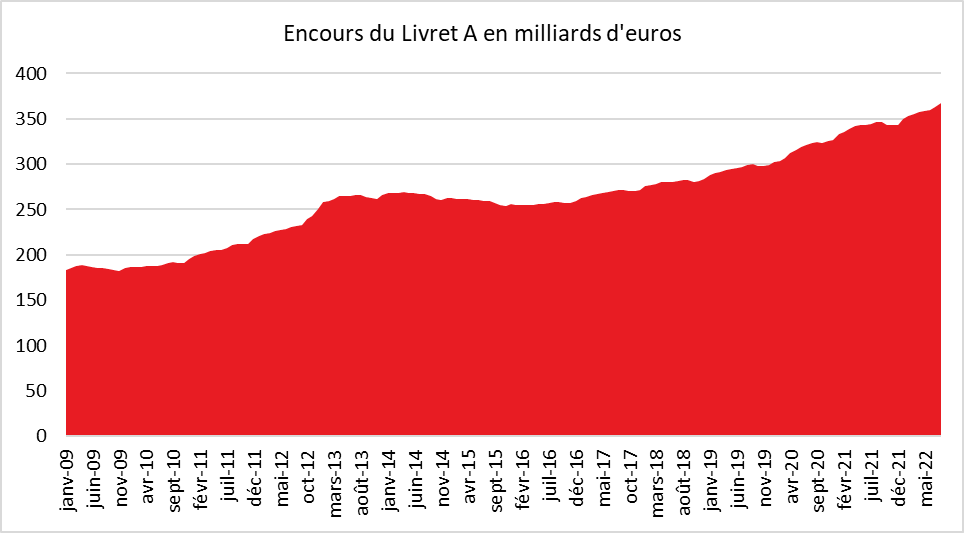

Si elle interrompt une série de neuf mois consécutifs de collecte positive, la décollecte version octobre 2022 ne remet pas en cause la tendance de l’année qui reste exceptionnelle pour le Livret A. Sur les dix premiers mois, la collecte atteint, en effet, 25,18 milliards d’euros, contre 16,9 milliards d’euros en 2021. Elle demeure même supérieure à celle de l’année 2020 marquée par la crise sanitaire (24,82 milliards d’euros). Le Livret A reste la valeur refuge des périodes troublées. Depuis le début de la crise sanitaire, l’encours a augmenté de 61,9 milliards d’euros (de février 2020 à octobre 2022).

Le Livret de Développement Durable continue, en revanche, à enregistrer une collecte positive de 290 millions d’euros. Ce livret est plus que son grand frère le Livret A, l’antichambre des comptes courants des ménages, ayant été distribué, dès sa création en 1983, par tous les établissements financiers quand la banalisation du Livret A n’est intervenue qu’en 2009. Les ménages réalisent des ajustements entre leurs comptes courants et leurs LDDS, sachant que les premiers atteignent un niveau d’encours sans précédent (542 milliards d’euros à fin septembre selon la Banque de France). L’encours du LDDS atteint ainsi un nouveau sommet à 130,9 milliards d’euros, celui du Livret A revenant à 368,5 milliards d’euros.

Pour les prochains mois, la collecte devrait rester voisine de zéro sachant que le probable relèvement du taux au mois de février 2023 dopera à nouveau la collecte en début d’année prochaine.

Le Coin des Epargnants du 19 novembre 2022 : la remontada du CAC 40 continue

Le CAC 40 en pleine « remontada »

Le CAC 40 a terminé la semaine à 6.644,46 points, s’adjugeant ainsi 0,76 % en cinq jours et a signé une septième séquence hebdomadaire de progression. Depuis son point-bas du 29 septembre, le Cac 40 rebondit désormais de 18,05 %. Depuis le 1er janvier, la perte n’est plus que de 7 %. Le rebond boursier en cours repose sur l’espoir d’une réouverture de l’économie chinoise grâce à l’allègement des contraintes sanitaires. Les investisseurs ont par ailleurs intégré la volonté de la FED de lutter contre l’inflation. Les propos de James Bullard, président de la Fed de Saint-Louis, soulignant que la hausse des taux directeurs n’a eu pour le moment « que des effets limités sur l’inflation observée » et qu’en conséquence, la fourchette actuelle des taux, comprise entre 3,75 % et 4 %, est inférieure au niveau « suffisamment restrictif » nécessaire pour ramener l’inflation à l’objectif de la Fed, soit 2 %, n’ont pas eu de conséquences négatives sur le cours des actions. Selon lui, le taux « terminal » de la FED serait, au minimum, de 5 % l’année prochaine, et pourrait aller jusqu’à 7 %. Le principe d’une récession en 2023 est admis de plus en plus par les experts économiques. Les économistes de JPMorgan prévoient une baisse du PIB au quatrième trimestre 2023, contraction qui pourrait se prolonger en 2024. La croissance serait ramenée à 1 % l’année prochaine, soit près de deux fois moins que le niveau anticipé pour 2022. Un tel ralentissement pourrait s’accompagner de la suppression de plus d’un million d’emplois d’ici mi-2024, ce qui conduirait, selon JP Morgan, la Fed à abaisser ses taux de 50 points de base par trimestre à compter du printemps de la même année.

L’exposition maîtrisée des banques à la remontée des taux

La Banque centrale européenne a indiqué, mardi 15 novembre, que les banques de la zone euro pourraient être confrontées à une augmentation des créances douteuses en raison de l’impact de l’inflation et de la remontée des taux d’intérêt sur le revenu des ménages, notamment les plus pauvres d’entre eux. La BCE reste néanmoins confiante sur la résilience de la sphère bancaire européenne du fait de la nature du risque. Celui-ci est concentré sur les foyers à bas revenus car une augmentation de 10 % du coût de la vie peut se traduire pour eux par une chute de 20 % du pouvoir d’achat, contre un recul de seulement 5 % pour les ménages se situant dans le milieu de la pyramide des revenus. Les foyers les plus menacés ne représentent que 13 % de la dette bancaire des ménages dans la zone euro, contre 70 % pour les foyers affichant les plus hauts revenus, moins affectés par l’inflation. L’exposition au risque de taux est d’autant plus faible en zone euro que les prêts à taux fixe représentent, selon la BCE, une part importante du stock de prêts. Les banques italiennes, portugaises, grecques et chypriotes sont les plus exposées à ce risque de détérioration de la qualité des portefeuilles de prêts. En revanche, les banques françaises, irlandaises et luxembourgeoises seraient, selon l’étude de la BCE, les moins affectées.

Le tableau des marchés de la semaine

| Résultats 18 nov. 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 644,460 | +0,76 % | 7 153,03 |

| Dow Jones | 33 745,69 | -0,21 % | 36 338,30 |

| Nasdaq | 11 141,21 | -1,68 % | 15 644,97 |

| Dax Xetra allemand | 14 431,86 | +1,03 % | 15 884,86 |

| Footsie | 7 385,52 | +0,81 % | 7 384,54 |

| Euro Stoxx 50 | 3 924,84 | +1,19 % | 4 298,41 |

| Nikkei 225 | 27 930,570 | +1,80 % | 28 791,71 |

| Shanghai Composite | 3 097,24 | +0,32 % | 3 639,78 |

| Taux OAT France à 10 ans | +2,487 % | -0,168 pt | +0,193 % |

| Taux Bund allemand à 10 ans | +2,019 % | -0,125 pt | -0,181 % |

| Taux Trésor US à 10 ans | +3,812 % | +0,001 pt | +1,505 % |

| Cours de l’euro/dollar | 1,0337 | +0,17 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 753,39 % | +0,3 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 86,580 | -9,06 % | 78,140 |

Paris, première place financière européenne

En ce mois de novembre, selon un indice compilé par Bloomberg, la capitalisation boursière de la place de Paris, exprimée en dollars, a dépassé celle de Londres. Le marché boursier français s’élève à plus de 2 823 milliards de dollars, contre 2 821 milliards de dollars pour Londres. En 2016, la City devançait Paris de 1 500 milliards de dollars.

La montée en puissance de Paris n’est pas sans lien avec le Brexit qui a isolé la place londonienne. Par ailleurs, les déboires économiques et politiques britanniques, depuis cinq ans, n’ont pas joué en la faveur de la City. Si l’indice Footsie 100 qui comprend les grandes entreprises exportatrices britanniques qui ont bénéficié de la dépréciation de la livre sterling, est stable, en revanche, l’indice plus large, Footsie 250 a perdu plus de 17 % de sa valeur depuis le début de l’année. La hausse des taux d’intérêt, beaucoup plus forte Outre-Manche que sur le continent, joue contre les actions britanniques. Dans le même temps, la place de Paris bénéficie de la bonne santé des entreprises du luxe et du rebond des valeurs bancaires.

Les Français toujours en mode épargne

Depuis plus de deux ans, les ménages épargnent des sommes importantes. Le taux d’épargne n’a pas retrouvé son niveau d’avant crise sanitaire. Le poids des incertitudes conduit les ménages à placer une part importante de leurs revenus. Cet effort d’épargne intervient dans un contexte de baisse des cours boursiers et de début de hausse des taux d’intérêt.

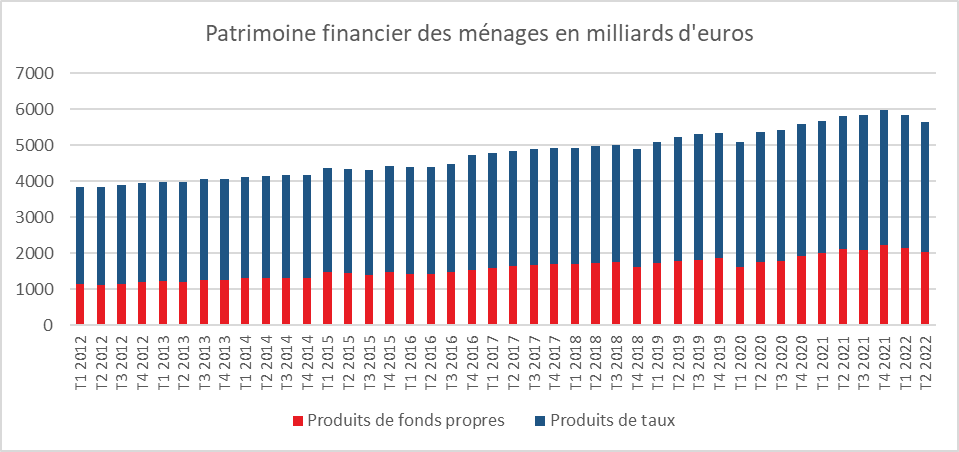

Un patrimoine en baisse

Avec le repli des cours des valeurs mobilières, le patrimoine financiers des ménages a, selon la Banque de France, baissé au cours du deuxième trimestre 2022 à 5 726,6 milliards d’euros, contre 5 921,9 au premier trimestre. L’encours des produits de taux s’élevait à 3 618,6 milliards d’euros et représentait 61 % du total du patrimoine financier des ménages. L’encours des produits de fonds propres atteignait au deuxième trimestre 2022, 2 030,9 milliards d’euros.

L’encours du numéraire et des dépôts à vue s’élevait à la fin du deuxième trimestre à 810,7 milliards d’euros, contre 790,8 milliards à la fin du premier. Celui des dépôts bancaires rémunérés atteignait 1182 milliards d’euros dont 848,8 au titre de l’épargne réglementée. L’encours de l’assurance vie et épargne retraite en fonds euros est passé du premier au deuxième trimestre 2022 de 1598,7 à 1492,4 milliards d’euros. L’encours des actions s’est contractée du fait de la baisse des valeurs sur les marchés financiers. Il est revenu de 341,1 à 307,4 milliards d’euros. Celui des unités de compte de l’assurance vie et de l’épargne retraite est passé de 473,2 à 448,1 milliards d’euros.

Des flux d’épargne toujours élevés

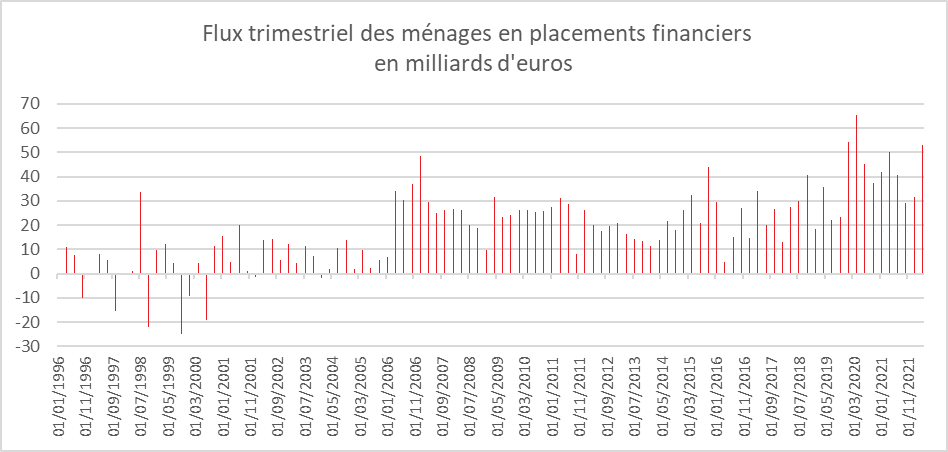

Le taux d’épargne des ménages baisse graduellement depuis la fin des confinements tout en demeurant supérieur à son niveau de fin 2019 (15 % du revenu disponible brut). Il s’élevait à la fin du deuxième trimestre à 16 % dont 6 points au titre de l’épargne financière. A la fin du premier trimestre, les chiffres respectifs étaient 17,1 et 7.

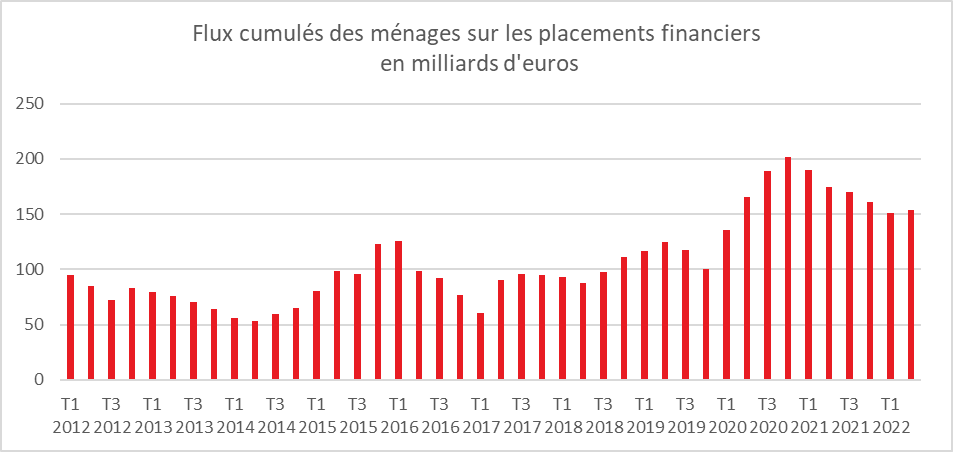

Au deuxième trimestre 2022, le flux trimestriel de placements des ménages s’établit à 53,0 milliards, en hausse de 21,5 milliards par rapport au trimestre précédent. Le flux d’épargne du deuxième trimestre 2022 est le troisième le plus élevé depuis le premier trimestre 2020. La guerre en Ukraine et l’accélération de l’inflation a occasionné un rebond de l’épargne. Les flux sont toujours supérieurs à leur niveau d’avant crise sanitaire.

En cumul sur quatre trimestres glissants, les flux de placements sont en légère hausse (153,9 milliards fin deuxième trimestre après 150,9 milliards fin premier trimestre), en lien avec l’accélération des placements en produits de fonds propres.

Le flux élevé du deuxième trimestre profit non seulement aux produits de taux (26,5 milliards d’euros, contre 15,7 milliards d’euros au premier trimestre) mais surtout aux produits de fonds propres (22,8 milliards d’euros contre 12 milliards d’euros). Les ménages ont acquis plus d’actions cotées et non cotées (26,7 milliards après 19,2 milliards d’euros).

Un troisième trimestre favorable à l’épargne réglementée

Les premières données couvrant les principaux placements financiers des ménages pour le troisième trimestre 2022 affichent une augmentation des flux de dépôts bancaires rémunérés (24,8 milliards contre 9,1 milliards au deuxième trimestre), notamment une collecte positive soutenue sur les livrets d’épargne réglementée (en particulier sur les livrets A), en lien avec le relèvement des taux de rémunération de ces produits d’épargne. Cette collecte est nettement supérieure à la décollecte observée sur les contrats d’assurance-vie en euros (-2,6 milliards après -3,4 milliards d’euros). Par ailleurs, la collecte nette en assurance-vie ralentit pour les supports en unités de compte (5,8 milliards après 11,7 milliards d’euros).

Le Coin des Epargnants du 12 novembre 2022

Euphorie boursière sur fond de décrispation chinoise

Pour la sixième semaine consécutive, le CAC 40 a progressé, (+ 2,78 % cette semaine) et a atteint 6594 points à quelques encablures des 6000 points. Il revient ainsi à son niveau du début du mois d’août. Depuis le point-bas du 29 septembre, le Cac 40 a regagné pas moins de 17,2 %. Les pertes depuis le 1er janvier ne s’élèvent plus qu’à 7,8 %. L’indice allemand Daxx gagne sur la semaine près de 6 % et l’indice Eurostoxx 50, plus de 5 %. ux Etats-Unis, le Nasdaq progresse de près de 9 % et le Dow Jones de plus de 4 %.

Le ralentissement de l’inflation aux États-Unis et l’assouplissement de la politique du zéro covid en Chine ont largement contribué à l’augmentation des cours boursiers. Les investisseurs espèrent que les prochaines hausses des taux directeurs de la FED seront d’une moindre ampleur que les précédentes.

Aux États-Unis, l’inflation a progressé de 7,7 % sur un an au mois d’octobre, selon les chiffres révélés par le Bureau du travail, et a augmenté de 0,4 point d’un mois sur l’autre. Ce résultat est inférieur aux prévisions des économistes, qui tablaient sur une hausse respective de 7,9 % et 0,6 %. Le résultat de septembre est le plus bas depuis un an, après le pic de 9,1 points atteint en juin. L’inflation sous-jacente, hors énergie et alimentation, est en nette baisse à 6,3 % sur un an. Entre le mois de septembre et octobre, les prix n’ont progressé que de 0,3 point, à un rythme deux fois moins élevé qu’en août et septembre. L’indice qui exclut en plus les véhicules d’occasion et le logement est désormais inférieur à 1,8 %. Ce chiffre semble indiquer une modération de l’inflation. La probabilité d’une hausse de 50 points de base du taux des Fed funds en décembre est évaluée à 85,4%, selon les calculs de CME Group, contre 56,8 % jeudi avant la publication des chiffres de l’inflation. La banque centrale américaine a procédé à quatre resserrements successifs de 75 points de base de ses taux directeurs pour le porter dans une marge de 3,75% à 4 %, contre 0 %-0,25 % en début d’année. Cette semaine, les taux des obligations d’Etat se sont détendus. Le taux de l’obligation d’Etat des Etats-Unis à 10 ans est repassé au-dessous de 4 %. L’euro est de son côté au-dessus de la parité avec le dollar avec un gain de plus de 4 % sur la semaine. Il ne cède plus que 10 % par rapport au dollar sur un an.

La Chine commence à admettre que sa stratégie du zéro covid est intenable sur le plan économique et sanitaire. S’il n’est pas question d’un abandon général, un assouplissement est engagé dont une réduction de la durée de la quarantaine à l’arrivée sur le territoire et la fin de l’annulation brutale des vols. La quarantaine est désormais limitée à huit jours, contre dix auparavant. Les responsables économiques et les délégations sportives seront exemptés de quarantaine s’ils restent dans une bulle sanitaire durant leur séjour. L’agence sanitaire du gouvernement a également annoncé la fin des confinements stricts à but préventif. Les fermetures d’écoles non approuvées par les autorités seront interdites. La quarantaine des personnes au contact de potentiels malades, comme les employés d’hôtels de quarantaine ou le personnel navigant des avions, sera également réduite. Les personnes voyageant depuis des zones à haut risque (où des contaminations ont été recensées) vers des zones à faible risque pourront également effectuer à leur domicile leur quarantaine de sept jours et non plus dans des centres fermés.

En Europe, la Commission européenne a révisé à la hausse, vendredi 11 novembre, sa prévision de croissance pour 2022 tout en prévoyant un ralentissement plus marqué en 2023. Si une récession est envisagée entre la fin d’année et le début de l’année prochaine, elle ne devrait toutefois affecter que légèrement l’emploi et les finances publiques de la zone euro.

Pour l’ensemble de l’année 2022, la Commission prévoit une croissance de 3,2 % alors qu’elle tablait sur un chiffre de 2,7 % en juillet. La croissance économique devrait s’établir à 0,3 % seulement en 2023, contre +1,4% prévu en juillet. En 2024, la croissance serait de 1,5 %. Le taux de chômage dans l’ensemble de la zone euro ne devrait croître que de 40 points de base entre 2022 et 2023, pour passer de 6,8 à 7,2 %, avant de reculer à 7 % en 2024. Le déficit budgétaire de la zone euro devrait passer de 3,5 % du PIB cette année à 3,7 % en 2023, avant de revenir à 3,3 % en 2024. Le taux d’endettement des 19 pays de la zone euro devrait baisser en 2023 à 92,3% du PIB, contre 93,6% cette année. Il s’établirait à 91,4 % en 2024. L’inflation devrait revenir à 6,1 % en 2023 après avoir atteint 8,5 % cette année. En 2024, elle est attendue à 2,6 %, une estimation qui reste toutefois supérieure à l’objectif de la Banque centrale européenne, fixé à 2,0 %.

Le tableau des marchés de la semaine

| Résultats 11 nov. 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 594,62 | +2,78 % | 7 153,03 |

| Dow Jones | 33 747,86 | +4,15 % | 36 338,30 |

| Nasdaq | 11 817,01 | +8,84 % | 15 644,97 |

| Dax Xetra allemand | 14 224,86 | +5,89 % | 15 884,86 |

| Footsie | 7 318,04 | +0,08 % | 7 384,54 |

| Euro Stoxx 50 | 3 868,50 | +5,06 % | 4 298,41 |

| Nikkei 225 | 27 446,100 | +0,91 % | 28 791,71 |

| Shanghai Composite | 3 087,29 | +0,54 % | 3 639,78 |

| Taux OAT France à 10 ans | +2,655 % | -0,171 pt | +0,193 % |

| Taux Bund allemand à 10 ans | +2,144 % | -0,137 pt | –0,181 % |

| Taux Trésor US à 10 ans | +3,811 % | -0,354 pt | +1,505 % |

| Cours de l’euro/dollar | 1,034 | +4,06 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 764,22 % | +4,94 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 95,55 | -3,08 % | 78,140 |

Le Coin des Epargnants du 5 novembre 2022 : inflation et rumeurs au programme

Un beau mois d’octobre

Après un recul de 5,92 % au mois de septembre, le Cac 40 a gagné 8,75 % en octobre, proche du bon résultat de (+8,87 %). Depuis le début de l’année, la perte a été ramenée 12,39 %. Le Cac 40 était à 6 266,77 points à la clôture du 31 octobre. Ce bon résultat n’était pas évident au vu des résultats économiques. En zone euro, le taux d’inflation de la zone euro a dépassé la barre des deux chiffres en octobre, à 10,7 % en glissement annuel, contre 9,9 % en septembre, selon les données d’Eurostat. Le PIB a augmenté de 0,2 % au troisième trimestre que ce soit en zone euro ou en France quand les taux respectifs au deuxième trimestre étaient de 0,8 % et 0,5 %. Les bons résultats des entreprises ont porté le cours des actions au cours du mois d’octobre. La progression des indices « actions » en octobre ne présage pas de leur évolution dans les prochains mois compte tenu des incertitudes élevées qui pèsent sur la conjoncture.

La première semaine de novembre s’est conclue par la publication des résultats de l’emploi américain. Si une décélération est constatée, elle demeure légère. Le taux de chômage a progressé à 3,7 % sur un mois en octobre (+0,2 %), restant cependant dans la fourchette observée depuis le mois de mars. Les créations d’emplois ont en revanche conservé un rythme quasi identique à septembre, avec 261 000 emplois créés le mois dernier, contre 263 000 en septembre, les créations concernant en premier lieu les secteurs de la santé, des services techniques et de l’industrie. Les rumeurs de déconfinement en Chine a conduit à une forte hausse des indices « actions » vendredi 4 novembre. Les autorités chinoises abandonneraient la politique du zéro covid en place depuis 2020, politique qui aboutit à un stop and go qui désorganise les chaines de valeurs. Les indices américains et notamment le Nasdaq ont fortement reculé sur la semaine en lien avec les décisions monétaires. Le Nasdaq a perdu plus de 5 % portant le repli à plus de 33 % depuis le 1er janvier. De son côté, les indices européens étaient orientés à la hausse, le CAC40 gagnant 2,29 %.

Les banques centrales à l’attaque

Pour la sixième fois depuis mars, la Réserve fédérale américaine (Fed) a relevé ses taux mercredi 2 novembre, en les portant entre 3,75 % à 4 %. La FED a également décidé de poursuivre la réduction de la taille de son bilan, s’allégeant en bons du trésor, dettes et garanties hypothécaires. Le comité de politique monétaire « anticipe qu’une poursuite des augmentations des taux sera requise en vue d’atteindre un palier de politique monétaire suffisamment restrictif pour ramener l’inflation à 2 % ». Les analystes de marché s’attendent à une nouvelle augmentation de 0,50 à 0,75 point en décembre, et des taux qui pourraient atteindre voire dépasser 5 % au début de l’année prochaine. En septembre, l’inflation est encore de 8,2 %, avec une augmentation de l’indice hors énergie et alimentation à 6,6 %, un record depuis quarante ans. Le ralentissement de l’économie est lent à se dessiner, les créations d’emploi ayant augmenté en septembre, au lieu de régresser comme attendu. Le taux de chômage demeure à un niveau faible à 3,5 %. La plupart des économistes envisagent néanmoins une récession aux États-Unis au premier semestre 2023.

L’ex-secrétaire au Trésor Lawrence Summers estime que la hausse des taux est le seul remède possible. Cesser de les remonter par crainte d’une récession aurait un effet aussi dévastateur, selon lui, que d’arrêter les antibiotiques avant d’avoir fini la cure. Le Président de la FED a néanmoins suggéré un ralentissement à venir du rythme des futures augmentations du coût du crédit. Le rendement des bons du Trésor à dix ans était en hausse de plus de deux points de base à 4,0796 % et le dollar gagnait 0,48 % face à un panier de devises de référence. Première banque centrale à avoir entamé le processus de relèvement des taux directeurs, la Banque d’Angleterre les a augmentésà nouveau jeudi 3 novembre. Il s’agissait de la huitième hausse consécutive. Le relèvement a été de 0,75 point de pourcentage, une première depuis octobre 1989. Le taux directeur atteint ainsi 3 %, un niveau jamais atteint depuis la crise financière de 2008. La Banque d’Angleterre a, par ailleurs, commencé à revendre les obligations d’État accumulées ces dernières années dans son bilan, pour un montant de 750 millions de livres.

Le tableau des marchés de la semaine

| Résultats 4 nov. 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 416,44 | +2,29 % | 7 153,03 |

| Dow Jones | 32 403,22 | -1,40 % | 36 338,30 |

| Nasdaq | 10 475,25 | -5,65 % | 15 644,97 |

| Dax Xetra allemand | 13 459,85 | +1,63 % | 15 884,86 |

| Footsie | 7 334,84 | +4,07 % | 7 384,54 |

| Euro Stoxx 50 | 3 688,33 | +2,08 % | 4 298,41 |

| Nikkei 225 | 27 105,20 | +0,80 % | 28 791,71 |

| Shanghai Composite | 3 070,80 | +5,31 % | 3 639,78 |

| Taux OAT France à 10 ans | +2,826 % | +0,224 pt | +0,193 % |

| Taux Bund allemand à 10 ans | +2,287% | +0,194 pt | –0,181 % |

| Taux Trésor US à 10 ans | +4,165 % | +0,078 pt | +1,505 % |

| Cours de l’euro/dollar | 0,9917 | -0,38 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 674,100 | +1,85 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 97,890 | +4,35 % | 78,140 |

Épargne, de l’excès à l’insuffisance ?

Sur les marchés, épargne et investissement sont toujours à l’équilibre dit ex-post. Mais avant, cet équilibre peut prendre plusieurs formes. Si l’épargne dépasse l’investissement sur un territoire donné, elle sera placée à l’extérieur. Une épargne élevée conduit à des taux bas et à une allocation non-optimale. A contrario, un investissement élevé peut nécessiter des financements extérieurs et des hausses de taux. Par son effet multiplicateur, le crédit bancaire peut contribuer par ailleurs à assurer l’équilibre. Ces vingt dernières années, l’épargne a été jugée avant usage abondante. Le taux d’épargne est resté élevé en Asie comme en Europe. Il a eu même tendance à progresser aux États-Unis après la crise financière de 2008. Une inversion de tendance est-elle en train de se réaliser sur fond de vieillissement de la population et de transition énergétique ?

De 1995 à 2022, le taux d’épargne mondial est passé de 23 à 29 % du PIB, la hausse s’est accélérée après la crise de 2007/2009 pour s’amplifier avec l’épidémie de covid en 2020. La fin des confinements et le retour à la normale ne se sont pas caractérisés par une un repli de l’épargne. Le taux d’épargne est, ainsi, en 2022, de deux points supérieurs à son niveau de 2019. Cette progression de l’épargne, qui est une renonciation à la consommation, a favorisé le repli de l’inflation. Celle-ci est passée de plus de 10 % dans les années 1990, à l’échelle mondiale, à 3 %. L’abondance des liquidités a facilité la baisse des taux d’intérêts. En termes réels, ils sont passés de 2% à -4 % de 2000 à 2022. Ils sont tendanciellement à zéro depuis 2011.

Plusieurs signaux semblent indiquer qu’une inversion de tendance se produit. L’investissement qui est sur la pente descendante est depuis quelques années en forte hausse. La digitalisation et la transition énergétique imposent de la part des États et des entreprises un effort important d’équipements. La décarbonation des économies nécessite plusieurs milliers de milliards de dollars d’investissement chaque année et cela jusqu’en 2050. Le taux d’investissement qui était tombé à 20 % du PIB en 2003 est remonté à 24 % du PIB en 2022 pour l’ensemble de l’économie mondiale. Pour les seuls États membres de l’OCDE, le taux d’investissement s’élevait en 2021 à 21,5 % du PIB, contre 19 % en 2011.

Les ménages sont censés moins épargner dans les prochaines années en raison du vieillissement de la population. Dans les pays émergents où les régimes de retraite sont peu généreux, les actifs épargnent pour préparer leur retraite. Le taux d’épargne chinois atteint 44 % du PIB. Il est alimenté par un fort taux d’épargne des ménages et les excédents commerciaux. Au fur et à mesure que le nombre de retraités augmentera, logiquement le taux d’épargne diminuera, ces derniers devant liquider leur patrimoine pour maintenir leur niveau de vie. Pour le moment, au sein des États de l’OCDE, les retraités demeurent des épargnants jusqu’à un âge avancé . La générosité des régimes de retraite par répartition peut expliquer le maintien d’un taux d’épargne élevé parmi les retraités. Compte tenu de la dégradation du rendement des régimes de retraite, une évolution en la matière n’est pas impossible dans les prochaines années. En France, si actuellement le niveau de vie des retraités dépasse de 2 à 5 points celui de l’ensemble de la population, en 2040, il devrait être inférieur de 5 à 10 points.

L’augmentation des dépenses publiques devrait accroître les besoins de financement des collectivités publiques. Les postes de dépenses liés à la transition énergétique, à la santé, à l’éducation, à la retraite, à la dépendance, aux relocalisations industrielles et aux dépenses militaires sont en forte hausse. La succession rapide de crises conduit les pouvoirs publics à intervenir de plus en plus fortement avec comme conséquence une montée des déficits et de la dette. Le déficit public au sein de l’OCDE dépasse 5 % du PIB quand, sur moyenne période 1995 à 2008, il se situait autour de 2 % du PIB.

Une insuffisance ex-ante de l’épargne amène à une hausse des taux d’intérêt et est par nature inflationniste. Les banques centrales seront contraintes de maintenir une politique monétaire expansionniste afin de faciliter le financement des États, et de leur éviter des problèmes de soutenabilité des dettes publiques.

Revalorisation des pensions complémentaires AGIRC/ARRCO

Les 13 millions de retraités du privé relavant de l’AGIRC/ARRCO bénéficient à compter du 1er novembre d’une revalorisation de leurs pensions complémentaires de 5,12 %. La valeur du point Agirc-Arrco est ainsi passé à 1,3498 euros contre 1,2841 euros précédemment. En 2021, la hausse n’avait été que de 1 %. Pour mémoire, les pensions de base avaient été revalorisées de 4 % à compter du 1er juillet 2022.

Un ancien salarié du privé bénéficiant d’une pension nette en janvier 2022 de 1 500 euros dont 1 000 euros versés par la Cnav et 500 euros par l’Agirc-Arrco a vu sa retraite de base passer à 1 040 euros après l’augmentation de juillet. La complémentaire est de son côté passée en novembre à 525,60 euros. Le montant total est donc de 1 565,60 euros. Une nouvelle hausse des pensions de base est prévue en janvier. Elle devrait se situer entre 0,8 et 1 %.

Petite progression de la rémunération des livrets ordinaires

La rémunération moyenne des dépôts bancaires progresse légèrement à 0,74 % en septembre, après 0,71 % en août.

Au sein des dépôts, la remontée des taux d’intérêt se répercute sur les maturités courtes. La rémunération des comptes à terme de maturité inférieure à 2 ans des SNF progresse ainsi de 17 points de base à 0,39 %, celle des ménages progressent de 14 points de base à 0,56 %. Le taux des livrets ordinaires fiscalisés atteint désormais 0,22% contre 0,09% en début d’année.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

| sept- 2021 | juil- 2022 | août-2022 (e) | sept- 2022 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,41 | 0,49 | 0,71 | 0,74 |

| Ménages | 0,63 | 0,77 | 1,12 | 1,13 |

| dont : – dépôts à vue | 0,01 | 0,01 | 0,01 | 0,01 |

| – comptes à terme <= 2 ans (g) | 0,41 | 0,42 | 0,42 | 0,56 |

| – comptes à terme > 2 ans (g) | 0,81 | 0,69 | 0,70 | 0,70 |

| – livrets à taux réglementés (b) | 0,53 | 1,07 | 2,15 | 2,16 |

| dont : livret A | 0,50 | 1,00 | 2,00 | 2,00 |

| – livrets ordinaires | 0,09 | 0,09 | 0,17 | 0,22 |

| – plan d’épargne-logement | 2,59 | 2,57 | 2,58 | 2,56 |

| SNF | 0,10 | 0,10 | 0,11 | 0,16 |

| dont : – dépôts à vue | 0,04 | 0,05 | 0,05 | 0,07 |

| – comptes à terme <= 2 ans (g) | 0,13 | 0,14 | 0,22 | 0,39 |

| – comptes à terme > 2 ans (g) | 0,67 | 0,62 | 0,66 | 0,69 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,50 | 0,50 | 1,25 |

| Euribor 3 mois (c) | -0,55 | 0,04 | 0,40 | 1,01 |

| Rendement du TEC 5 ans (c), (d) | -0,48 | 1,14 | 1,11 | 1,95 |

Note : En raison des arrondis, la somme peut légèrement différer du total des composantes

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés.

Le Coin des Epargnants du 29 octobre 2022 : inflation, toujours l’inflation

Marchés, inflation et croissance, faites vos choix

L’indice CAC40 a enregistré un gain de 4 % sur la semaine, aidé par le rebond américain en fin de semaine. Le Daxx allemand a quant à lui gagné plus de 4 %. En Europe, l’inflation ne ralentit pas. Elle a progressé en France à 7,1 %, à 11,6 % en Allemagne et à 11,9 % en Italie pour le mois d’octobre, mais la croissance est restée présente au cours du troisième trimestre. Le marché new yorkais après avoir encaissé les mauvais résultats trimestriels d’Amazon, d’Alphabet et de Meta, a salué ceux, meilleurs, d’Apple. L’indice « core » PCE des dépenses de consommation personnelle, mesure de l’inflation la plus suivie par la Fed, est remonté à 5,1 % sur un an en septembre, après 4,9 % en août. L’augmentation du coût de la main-d’œuvre a ralenti à 1,2 % sur un an au troisième trimestre, après 1,3 %. L’indice de confiance du consommateur de l’Université du Michigan a progressé à 59,9 points en octobre, son meilleur niveau depuis le 30 avril. Le Dow Jones a progressé de près de 6 % sur la semaine et le Nasdaq a regagné plus de 2 %.

La BCE en mode offensif face à l’inflation

Jeudi 27 octobre, sans surprise, la Banque centrale européenne (BCE) a relevé ses taux directeurs de 75 points de base. Le taux de dépôt s’élève désormais à 1,5 %, celui de la facilité de refinancement à 2 %, et celui de la facilité de prêt marginale à 2,25 %. Le taux de dépôts pour l’inflation étant évalué neutre à 2 %, la BCE sera certainement amenée à le porter au-delà de ce niveau pour juguler cette dernière.

La Banque centrale a également décidé de réduire la liquidité du marché monétaire. Plusieurs annonces ont été réalisées concernant les prêts accordés par l’institution de Francfort durant la crise sanitaire (TLTRO). Ces prêts aux banques commerciales d’un montant global de 2 100 milliards d’euros à des taux faibles voire négatifs pourront être remboursés par anticipation. Les taux applicables aux TLTRO existants seront durcis pour les rendre moins favorables. La BCE a également décidé de diminuer la rémunération des réserves obligatoires, c’est-à-dire les montants que les banques doivent réglementairement déposer. Désormais le taux de dépôt s’appliquera (1,5 %) et non le taux de refinancement (2 %). Cette mesure sera une source d’économies pour la banque centrale. Cette dernière n’a pas donné d’indications sur un possible dégonflement de son bilan qui atteint près de 9 000 milliards d’euros, soit trois fois plus qu’en 2015.

Après les annonces de la BCE, les taux des obligations d’État se sont détendus. Le taux de l’OAT à 10 ans est revenu à 2,6 % contre 3 % la semaine dernière. Le taux de l’obligation américaine à 10 ans est également en recul et est repassé en-dessous des 4 %.

L’euro, un recul relatif

Mercredi 26 octobre, l’euro a retrouvé la parité avec le dollar avant de redescendre en-dessous vendredi (0,99 dollar pour un euro à 18 heures). Si depuis le début de l’année, l’euro a perdu 12 % par rapport au dollar, son taux de change global ne cède que 2,5 % par rapport aux autres grandes monnaies. L’euro gagne 3 % par rapport à la livre sterling, 12 % contre le yen et est stable contre le yuan. La baisse de l’euro par rapport au dollar s’explique par les flux de capitaux extérieurs. En août et sur les 12 derniers mois, les non-résidents avaient acheté 203 milliards d’euros d’actions de la zone euro, moitié moins que lors de la période précédente (425 milliards). Ils ont, par ailleurs, continué à vendre des obligations européennes pour 161 milliards d’euros.

Le tableau des marchés de la semaine

| Résultats 4 novembre 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 273,05 | +3,94 % | 7 153,03 |

| Dow Jones | 32 861,80 | +5,72 % | 36 338,30 |

| Nasdaq | 11 102,45 | +2,24 % | 15 644,97 |

| Dax Xetra allemand | 13 243,33 | +4,03 % | 15 884,86 |

| Footsie | 7 047,67 | +1,12 % | 7 384,54 |

| Euro Stoxx 50 | 3 613,02 | +3,92 % | 4 298,41 |

| Nikkei 225 | 27 105,20 | +0,80 % | 28 791,71 |

| Shanghai Composite | 2 915,93 | -4,05 % | 3 639,78 |

| Taux OAT France à 10 ans | +2,602 % | -0,361 pt | +0,193 % |

| Taux Bund allemand à 10 ans | +2,093 % | -0,321 pt | –0,181 % |

| Taux Trésor US à 10 ans | +3,985 % | -0,246 pt | +1,505 % |

| Cours de l’euro/dollar | 0,9942 | +1,02 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 641,170 | -0,77 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 93,780 | +0,56 % | 78,140 |

Résultats de l’assurance vie du mois de septembre 2022 : une rentrée poussive

Après la décollecte du mois d’août de de 700 millions d’euros, l’assurance vie a, selon France Assureurs, enregistré, en septembre, une collecte positive de + 500 millions d’euros. Cette dernière est néanmoins en net recul par rapport à celle de 2021, +1,8 milliard d’euros. La collecte nette du mois de septembre repose sur les unités de compte, les fonds euros étant en décollecte.

Depuis le début de l’année, la collecte reste positive à +12,6 milliards d’euros mais elle est inférieure de 2,5 milliards d’euros à celle de 2021.

Une collecte brute toujours poussive

La collecte brute a été faible en août 2020 à 10,8 milliards d’euros en retrait de 0,5 milliard d’euros par rapport au résultat de l’année dernière. Sur les neuf premiers mois de l’année, la collecte a été de 107,8 milliards d’euros en retraite de 1,5 milliard d’euros par rapport à celle de la même période de 2021. Les unités de compte représentent 39 % de la collecte brute depuis le début de l’année.

Des prestations en hausse

Les prestations se sont élevées à 10,3 milliards d’euros au mois de septembre, soit un milliard d’euros de plus qu’en août et 600 millions de plus qu’en septembre 2021. Depuis le début de l’année, elles atteignent 95,2 milliards d’euros, en hausse de +1,0 milliard d’euros par rapport à celles de la même période de 2021.

L’encours de l’assurance chahuté par les marchés

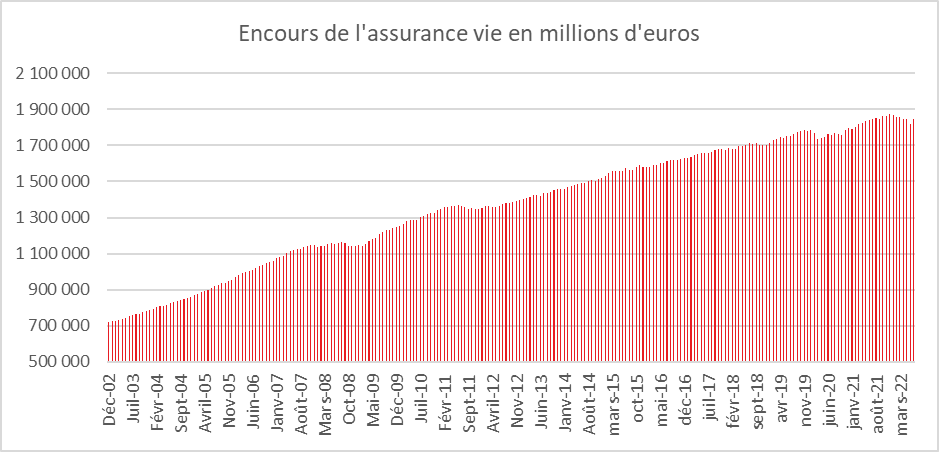

L’encours de l’assurance vie s’élevait à 1808 milliards d’euros à la fin du mois de septembre, contre 1847 milliards d’euros un an auparavant. La baisse des cours actions explique le recul de l’encours.

Une assurance vie concurrencée par l’épargne réglementée

Le mois de septembre réussit moyennement à l’assurance vie, trois décollectes en 10 ans, (2020, 2016, 2012). La rentrée, avec ses dépenses contraintes (rentrées scolaires, impôts locaux, etc.) ne profite pas au premier placement en volume des ménages. Si en 2022, la collecte est positive, elle reste modeste. L’assurance vie est concurrencée par les produits de l’épargne réglementée, le Livret A et le LDDS offrent un rendement de 2 % supérieur à celui des fonds euros. Avec une inflation à 6 %, le rendement réel des fonds euros sera, en 2022, négatif, en moyenne de plus de 4 points ce qui conduit les assurés soit à l’abstention, soit à des arbitrages en faveur des unités de compte.

Un contexte peu porteur pour les engagements de long terme

La résurgence de l’inflation, le climat anxiogène provoqué par la guerre en Ukraine et les menaces de pénuries d’énergie n’incitent pas les ménages à s’engager sur le long terme. Les ménages privilégient l’épargne de précaution comme le Livret A voire maintiennent d’importantes liquidités sur leurs comptes courants.

Petite rentrée pour l’assurance vie en septembre 2022

Après la décollecte du mois d’août de de 700 millions d’euros, l’assurance vie a, selon France Assureurs, enregistré une collecte positive en septembre de + 500 millions d’euros. Cette dernière est néanmoins en net recul par rapport à celle de 2021, +1,8 milliard d’euros. La collecte nette du mois de septembre repose sur les unités de compte, les fonds euros étant en décollecte.

Depuis le début de l’année, la collecte reste positive à +12,6 milliards d’euros mais elle est inférieure de 2,5 milliards d’euros à celle de 2021.

Après la décollecte du mois d’août de de 700 millions d’euros, l’assurance vie a, selon France Assureurs, enregistré une collecte positive en septembre de + 500 millions d’euros. Cette dernière est néanmoins en net recul par rapport à celle de 2021, +1,8 milliard d’euros. La collecte nette du mois de septembre repose sur les unités de compte, les fonds euros étant en décollecte.

Depuis le début de l’année, la collecte reste positive à +12,6 milliards d’euros mais elle est inférieure de 2,5 milliards d’euros à celle de 2021.

Une collecte brute toujours poussive

La collecte brute a été faible en août 2020 à 10,8 milliards d’euros en retrait de 0,5 milliard d’euros par rapport au résultat de l’année dernière. Sur les neuf premiers mois de l’année, la collecte a été de 107,8 milliards d’euros en retraite de 1,5 milliard d’euros par rapport à celle de la même période de 2021. Les unités de compte représentent 39 % de la collecte brute depuis le début de l’année.

Des prestations en hausse

Les prestations se sont élevées à 10,3 milliards d’euros au mois de septembre, soit un milliard d’euros de plus qu’en août et 600 millions de plus qu’en septembre 2021. Depuis le début de l’année, elles atteignent 95,2 milliards d’euros, en hausse de +1,0 milliard d’euros par rapport à celles de la même période de 2021.

L’encours de l’assurance chahuté par les marchés

L’encours de l’assurance vie s’élevait à 1808 milliards d’euros à la fin du mois de septembre, contre 1847 milliards d’euros un an auparavant. La baisse des cours actions explique le recul de l’encours.

Une assurance vie concurrencée par l’épargne réglementée

Le mois de septembre réussit moyennement à l’assurance vie, trois décollectes en 10 ans, (2020, 2016, 2012). La rentrée, avec ses dépenses contraintes (rentrées scolaires, impôts locaux, etc.) ne profite pas au premier placement en volume des ménages. Si en 2022, la collecte est positive, elle reste modeste. L’assurance vie est concurrencée par les produits de l’épargne réglementée, le Livret A et le LDDS offrent un rendement de 2 % supérieur à celui des fonds euros. Avec une inflation à 6 %, le rendement réel des fonds euros sera, en 2022, négatif en moyenne de plus de 4 points ce qui conduit les assurés soit à l’abstention, soit à des arbitrages en faveur des unités de compte.

Un contexte peu porteur pour les engagements de long terme

La résurgence de l’inflation, le climat anxiogène provoqué par la guerre en Ukraine et les menaces de pénuries d’énergie n’incitent pas les ménages à s’engager sur le long terme. Les ménages privilégient l’épargne de précaution comme le Livret A voire maintiennent d’importantes liquidités sur leurs comptes courants.

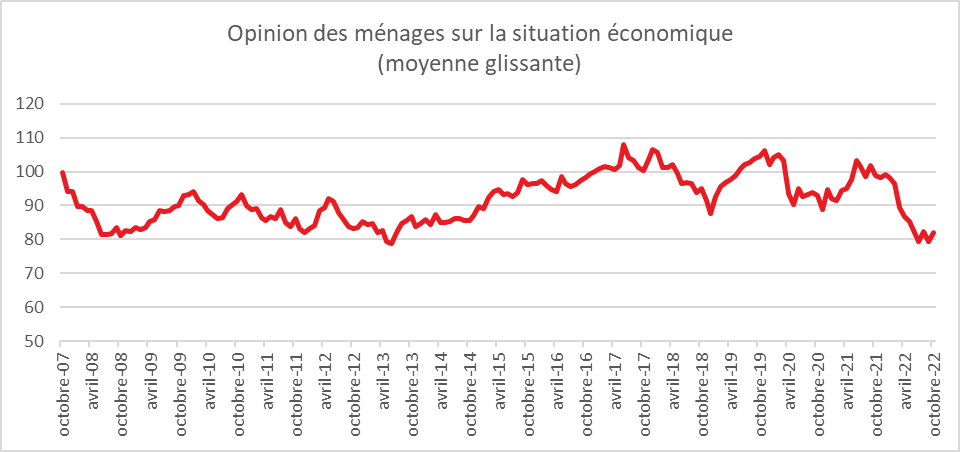

Les Français plus optimistes en octobre

L’été indien que connaît la France en ce mois d’octobre concourt-il à l’amélioration du moral des ménages ? Si le lien n’est pas avérée, il n’en demeure pas moins que l’indicateur calculé par l’INSEE augmente de trois points. Il demeure néanmoins au-dessous de sa moyenne de longue période (100 entre janvier 1987 et décembre 2021).

Les ménages moins pessimistes sur leur situation financière

En octobre, le solde d’opinion des ménages relatif à leur situation financière future a progressé augmente de cinq points. Le solde associé à leur situation financière passé est en hausse de trois points, et celui associé à l’opportunité de faire des achats importants d’un point. Ces trois soldes restent néanmoins nettement au-dessous de leurs moyennes de longue période. Cette amélioration peut s’expliquer par les mesures du gouvernement de soutien au pouvoir d’achat dont certaines sont entrées en vigueur en septembre.

Opportunité d’épargne en baisse

En octobre, le solde d’opinion concernant la capacité d’épargne actuelle gagne trois points. Celui relatif à la capacité d’épargne future reste stable. Les deux soldes se situent légèrement au-dessus de leur moyenne de longue période. En revanche, la part des ménages estimant qu’il est opportun d’épargner baisse de cinq points mais demeure au-dessus de sa moyenne de longue période. Les ménages ont épargné des sommes importantes depuis le début de l’année. Ils pourraient d’ici la fin de l’année arbitrer un peu plus en faveur de la consommation.

Niveau de vie en France, léger vent d’optimisme

En octobre, la part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois est inchangée. Le solde correspondant se situe bien au-dessous de sa moyenne de longue période. La part des ménages qui considèrent que le niveau de vie en France progressera au cours des douze prochains mois augmente nettement. Le solde correspondant gagne sept points et retrouve son niveau d’août 2022. Il reste bien en dessous de sa moyenne de longue période.

Statuquo pour le chômage

En octobre, les craintes des ménages concernant l’évolution du chômage restent stables. Le solde correspondant demeure à un niveau bas par rapport à sa moyenne de longue période.

Les Français bénéficient du plus faible taux d’inflation de l’Union européenne et de mesures de soutien importantes de la part des pouvoirs publics. Même si collectivement la défiance reste de mise, sur un plan plus individuel, la confiance est en hausse.

Le Coin des Epargnants du 22 octobre 2022 : l’inflation mène toujours la danse

Les marchés face à l’épouvantail de l’inflation