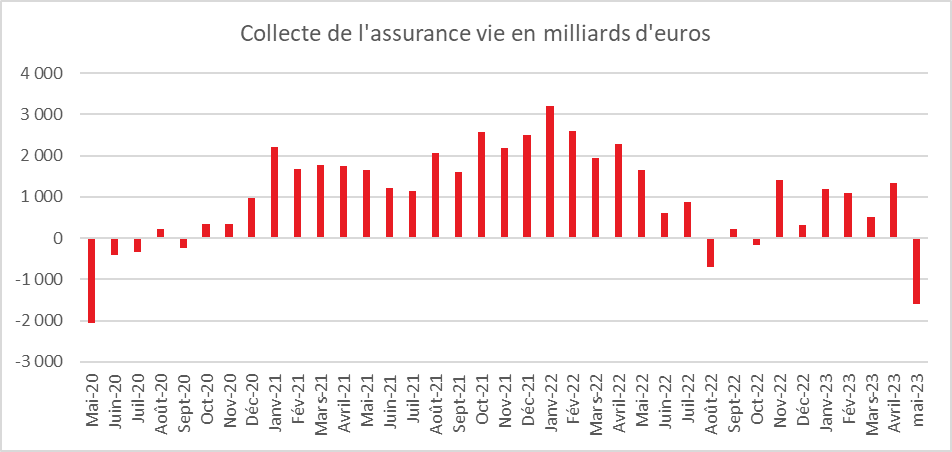

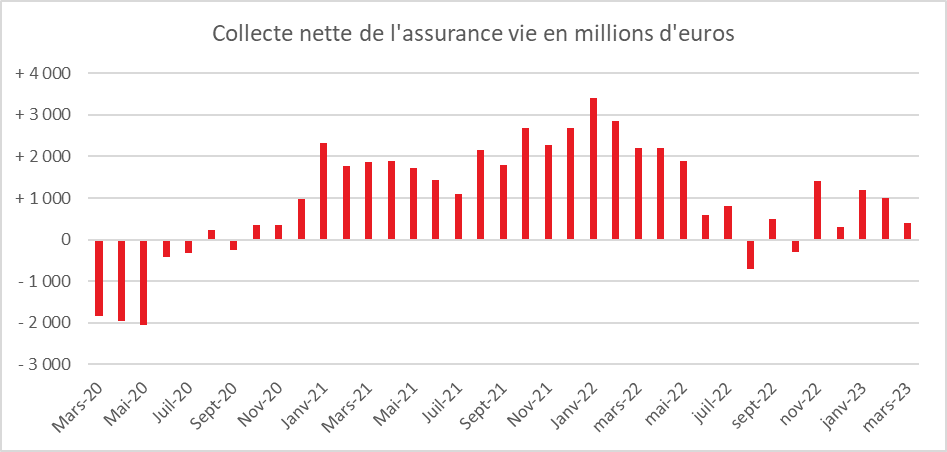

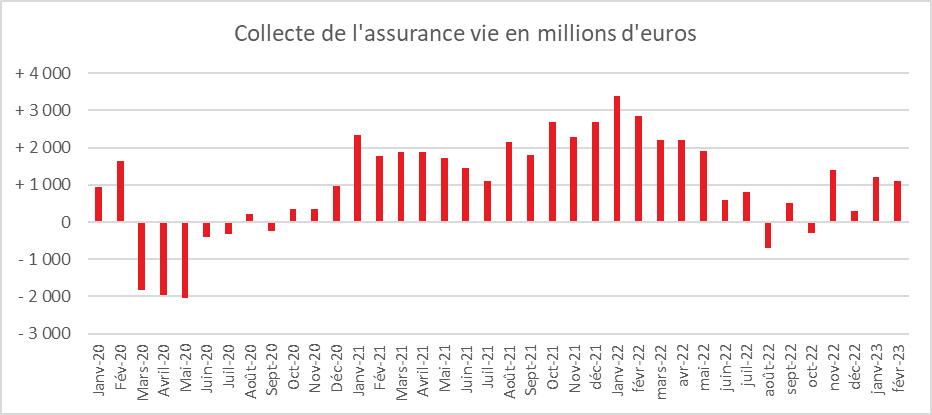

Assurance vie : trou d’air en mai !

Au mois de mai, l’assurance vie a connu un trou d’air avec une décollecte de 1,6 milliard d’euros. La précédente décollecte était intervenue au mois d’octobre 2022 (-155 millions d’euros). Pour retrouver une décollecte aussi importante, il faut remonter en pleine crise covid, en mai 2020 (-2 milliards d’euros). Sur les cinq premiers mois de l’année, la collecte nette n’est plus que de 2,7 milliards d’euros loin de celle du Livret A (24,5 milliards d’euros). La collecte nette de 2023 de l’assurance vie est en net repli par rapport à celle de 2022 (11,7 milliards d’euros).

La collecte nette est toujours pénalisée par les sorties sur les fonds euros (-3,3 milliards d’euros en net). La collecte nette des unités de compte demeure, de son côté, positive (+1,7 milliard d’euros).

Avant le cru 2023, mai pour l’assurance vie était logiquement un mois tranquille à l’exception de la décollecte en 2020 lors de la crise sanitaire. Le montant moyen de la collecte nette de la décennie passée était de 0,8 milliard d’euros.

Une baisse des cotisations brutes

Les cotisations brutes du mois de mai 2023 (10,1 milliards d’euros) ont reculé de 13 % par rapport à leur niveau de 2022 (11,5 milliards d’euros). Au mois d’avril dernier, elles avaient atteint 13,8 milliards d’euros. La baisse a concerné les fonds euros comme les unités de compte. La part des unités de compte au sein des cotisations reste constante autour de 40 %.

Sur les cinq premiers mois de l’année, les cotisations brutes se sont élevées à 65,6 milliards d’euros en hausse d’1,1 milliard d’euros par rapport à 2022.

Des prestations toujours élevées

Les prestations se sont maintenues à un haut niveau au mois mai 2023, 11,7 milliards d’euros, contre 12,8 milliards d’euros en avril et 10,8 milliards d’euros en mai 2022.

Depuis le début de l’année, les prestations s’établissent à 62,9 milliards d’euros, en hausse de +10,1 milliards d’euros par rapport à la même période de 2022.

Un encours proche de 1900 milliards d’euros

L’encours atteint 1 883 milliards d’euros à fin mai, en hausse de +2,0 % sur un an grâce à la bonne tenue du marché « actions »

L’assurance vie victime de l’engouement pour l’épargne de précaution

Si les Français persistent à mettre de l’argent de côté, ils privilégient l’épargne de précaution comme en témoigne la série de records du Livret A. Ce produit dont l’encours est près de cinq fois inférieur à celui de l’assurance vie et qui est plafonné par titulaire à 22 950 euros réussit le tour de force d’avoir une collecte neuf fois supérieure. Au-delà du Livret A, l’ensemble des produits d’épargne réglementée profite de l’effet taux. Ces derniers sont, en effet, supérieurs, au rendement moyen des fonds euros ce qui conduit à la décollecte de ces derniers. Si les unités de compte avaient, jusqu’au mois d’avril, compensé les sorties sur les fonds euros, ce ne fut pas le cas en mai.

Preuve que les ménages réalisent des arbitrages au niveau de leur patrimoine, les prestations des contrats d’assurance vie sont toujours soutenues. Les annonces des assureurs concernant une revalorisation des taux de rendement pour 2023 (taux boostés par exemple) n’ont pas eu de réels effets sur la collecte. En période d’inflation, la préférence pour l’épargne liquide est de mise.

Des prochains mois en demi-teinte pour l’assurance vie

Le relèvement du taux du Livret A et du LDDS, le 1er août prochain, fort probable au vu des déclarations du ministre de l’Economie, devrait conduire à un nouveau rebond de la collecte pour ces produits. L’assurance vie devrait en pâtir. La fin d’année avec une décrue de l’inflation pourrait conduire les épargnants à revenir sur des produits de long terme.

Le Plan d’Epargne Retraite toujours en pleine croissance

Le Plan d’Epargne Retraite (PER) ne souffre pas, bien au contraire du trou d’air de l’assurance vie. Il continue de progresser avec, en mai, une collecte nette de 484 millions d’euros en hausse de 97 millions d’euros par rapport à mai 2022. Plus de 70 000 personnes ont ouvert un PER en mai portant le total à 4,8 millions. Sur les cinq premiers mois de l’année, ce sont près de 440 000 nouveaux assurés qui ont été comptabilisés pour ce produit.

Le Plan d’Epargne Retraite, avec son avantage fiscal à l’entrée, sa sortie en capital et la possibilité de s’en servir avant même l’âge de la retraite pour acquérir sa résidence principale en fait un concurrent de plus en plus marqué de l’assurance vie.

Cercle de l’Epargne – France Assureurs

Le Coin des Epargnants du 24 juin 2024 : mauvaise passe pour les marchés « actions »

Une semaine en creux pour les marchés

Mauvaise, passe, le Cac 40 a enchainé cinq séances de recul. Sur la semaine, l’indice parisien a ainsi perdu 3,05 %, soit son plus mauvais résultat depuis les annonces mi-mars, de faillites bancaires aux Etats-Unis. Les indices des grandes places financières ont également été en baisse sur la semaine.

La publication de mauvais indicateurs économiques en zone euro et aux Etats-Unis a amené les investisseurs à se dégager du marché actions pour privilégier les obligations. Selon l’indice avancé PMI de Standard and Poors, la croissance économique du secteur privé dans la zone euro a fortement ralenti en juin, tombant à un niveau proche de zéro, En France, l’activité économique a subi en juin sa plus forte contraction en 28 mois, avec notamment un repli dans le secteur des services.

La semaine a été encore très animée par les banques centrales, avec plusieurs réunions au cours de la semaine, et deux prises de parole du président de la Banque centrale américaine (Fed) Jerome Powell devant le Congrès américain. La Banque de Norvège, de Suisse et d’Angleterre ont, cette semaine, suivant la BCE, relevé leurs taux directeurs. Les augmentations ont été supérieures aux attentes. Le Forum de Sintra, au Portugal, qui rassemblera, à partir du 26 juin, quelques grands argentiers de la planète est attendu par les investisseurs.

Les taux des obligations d’Etat se sont détendus du fait des arbitrages en leur faveur des investisseurs. Compte tenu du contexte économique peu porteur, le pétrole a perdu sur la semaine plus de 3 %.

Baisse des taux en Chine

Si les banques centrales occidentales augmentent leurs taux directeurs, celle de Chine pour ranimer la croissance, a abaissé les siens. Le 19 juin, le taux préférentiel des prêts à un an, qui constitue la référence des taux les plus avantageux que les banques peuvent offrir aux entreprises et aux ménages, a été réduit de 3,65 % à 3,55 %, et celui à cinq ans, référence pour les prêts hypothécaires, a été abaissé de 4,3 % à 4,2 %. Ces deux taux sont désormais à leur plus bas historique. Ils avaient été réduits pour la dernière fois en août 2022.

Ce desserrement de la politique monétaire vise à endiguer le ralentissement de l’économie chinoise qui est pénalisée par le surendettement du secteur immobilier et par une consommation atone dans un contexte international peu porteur pour les exportations. Pour décourager l’épargne et favoriser les dépenses de consommation ou d’investissement, les principales banques publiques ont déjà, en début de mois, abaissé les taux d’une série de produits de dépôt. Le gouvernement chinois espère un taux de croissance d’environ 5 % en 2023, un taux qui serait pour le pays l’un des plus faibles depuis des décennies.

Le tableau de la semaine des marchés financiers

| Résultats 23 juin 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 163,42 | -3,05 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 727,43 | -1,98 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 348,33 | -1,39 % | 3 839,50 | 4766,18 |

| Nasdaq | 14 891,48 | -1,28 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 829,94 | -3,23 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 461,87 | -2,37 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 271,61 | -2,80 % | 3 792,28 | 4 ,298,41 |

| Nikkei 225 (Japon) | 32 781,54 | -2,74 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 197,90 | -2,30 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +2,884 % | -0,087 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,361 % | -0,107 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,740 % | -0,040 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0892 | -0,72 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 919,57 | -1,84 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 73,92 | -3,42 % | 84,08 | 78,140 |

Les Français, l’inflation et la hausse des taux

Selon l’enquête réalisée par MIS Groupe pour le salon Patrimonia, 82 % des Français sont inquiets face à l’inflation. 55 % craignent tout particulièrement l’impact de la hausse des prix des produits alimentaires. Cette enquête souligne néanmoins que par rapport à 2022 moins de Français déclarent être contraints de puiser dans leur épargne. Selon l’enquête AG2R LA MONDIALE – AMPHITEA – CERCLE DE L’ÉPARGNE, les Français préfèrent diminuer leurs dépenses de consommation que de puiser dans leur bas de laine.

44 % se sentent également préoccupés par l’évolution des taux d’intérêt. 30 % des Français craignent de ne plus pouvoir emprunter ou rembourser leur prêt immobilier, tandis que 14 % redoutent de ne pas pouvoir vendre leur bien ou de devoir en baisser le prix. En revanche 24 % estiment que la hausse des taux permet une meilleure rémunération de leur épargne. 32 % des Français déclarent ne pas être touchés par la hausse des taux.

Les Français restent pessimistes : 39 % pensent qu’une crise financière et économique est inévitable. Cette proportion est néanmoins en recul par rapport à 2022.

Face à l’inflation et la hausse des taux, 53 % n’ont toujours pas modifié leurs placements Seuls un quart des sondés ont effectué de réels changements. 19 % sont à la recherche de solutions pour sécuriser leur patrimoine et 15 % ont renoncé à investir dans l’immobilier.

Rapport du COR 2023 : des déficits et une baisse du niveau de vie à venir des retraités

Des régimes de retraite de nouveau déficitaires

Le Conseil d’Orientation des Retraites (COR) dans son rapport annuel publié le jeudi 22 juin souligne que les régimes de retraite après deux années d’excédents en 2022 et 2023 renoueraient avec les pertes en 2024. Ces pertes perdureraient malgré la réforme des retraites jusqu’en 2030, en se situant entre 0,2 et 0,3 point de PIB, soit entre 5 et 8 milliards par an. Au-delà, les comptes resteraient déficitaires dans trois des quatre scénarios de croissance étudiés et ne redeviendraient positifs qu’ « après 2045 » dans le meilleur des cas.

Les déficits seraient en grande partie imputables aux régimes de la fonction publique et en particulier de celui des agents des agents territoriaux et hospitaliers (CNRACL). La faible progression de la masse salariale du fait d’un nombre réduit de création de postes pèserait sur les cotisations et donc sur l’équilibre général. Le régime général resterait à l’équilibre jusqu’en 2030 avant d’enregistrer de nouvelles pertes dans trois scénarios sur quatre. À l’inverse, le régime complémentaire du secteur privé, Agirc-Arrco serait excédentaire sur toute la période.

Un taux de remplacement et niveau de vie des retraités en baisse

Le taux de remplacement (rapport entre les pensions et les revenus d’activité) baisserait, selon le Conseil d’Orientation des Retraites, en moyenne de 8 points dans les prochaines années pour les générations qui liquideront leurs droits à la retraite. La baisse sera assez sensible pour les fonctionnaires du fait de l’augmentation des primes dans leur rémunération.

Le niveau de vie des retraités qui était de 5 % au-dessus de celui de l’ensemble de la population dans les années 2010 ne l’est plus que de 1,5 %. Les augmentations de prélèvements et la sous-indexation des pensions par rapport aux prix et aux revenus d’activité expliquent cette dégradation. D’ici 2035, le niveau de vie des retraités passera en-dessous de celui de l’ensemble de la population. En 2045, il serait 10 % en-deçà.

Le Livret A ne faiblit pas en mai

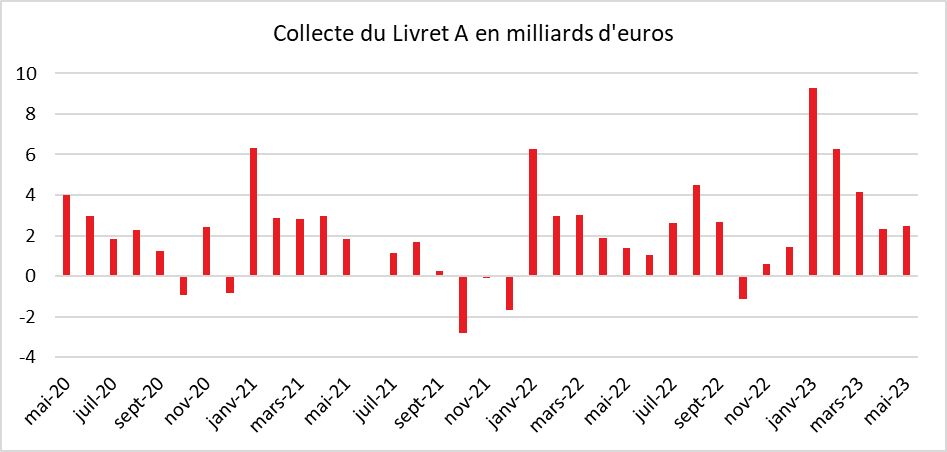

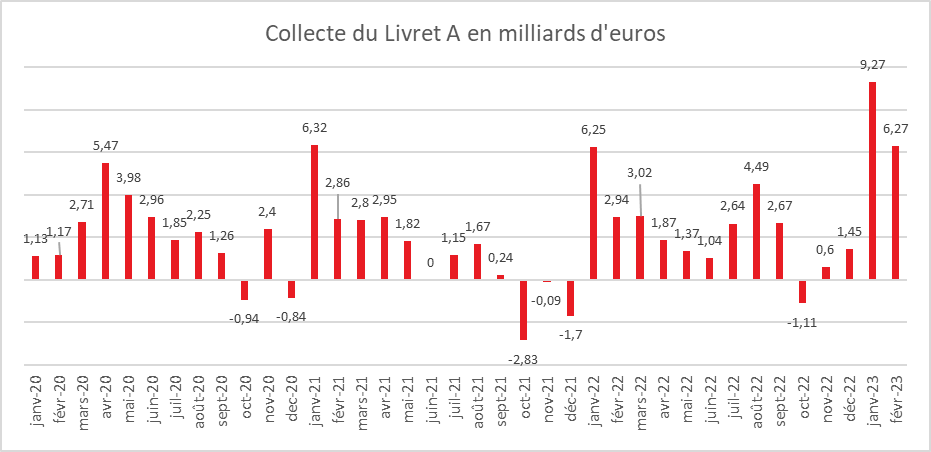

L’épargne réglementée, en ce premier semestre 2023, n’en finit pas d’accumuler des records. La collecte du Livret A et du Livret de Développement Durable et Solidaire a ainsi atteint, selon la Caisse des dépôts et consignations (CDC), au mois de mai dernier, 3,52 milliards d’euros portant le total sur cinq mois à 32,38 milliards d’euros, montant sans précédent depuis 2009 (première année de la série statistique tenue par la CDC).

Le Livret A en marche pour une nouvelle année exceptionnelle

La collecte du Livret A s’est élevée, en mai, à 2,47 milliards d’euros soit plus qu’en avril dernier (2,33 milliards d’euros) et qu’en mai 2022 (1,37 milliard d’euros). Le montant de la collecte est plus de deux fois supérieur à la moyenne de ces dix dernières années (1 milliard d’euros). Sur les cinq premiers mois de l’année, la collecte du Livret A a été de 24,5 milliards d’euros ce qui constitue un nouveau record. Le précédent datait de 2009 au moment de la banalisation de la distribution du Livret A (22,76 milliards d’euros).

Le Livret A contredit la tradition

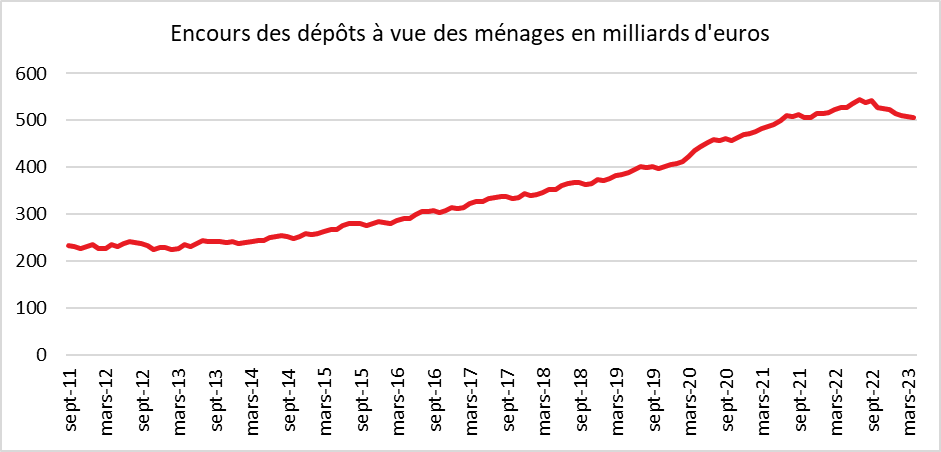

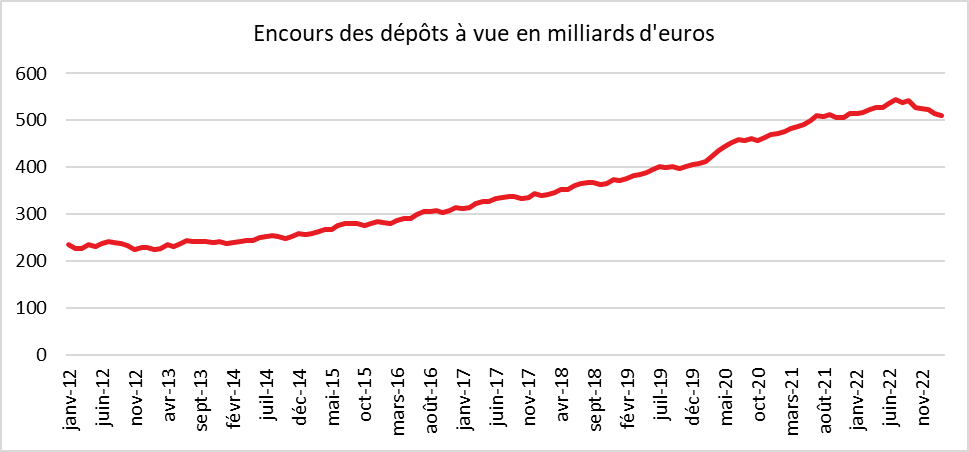

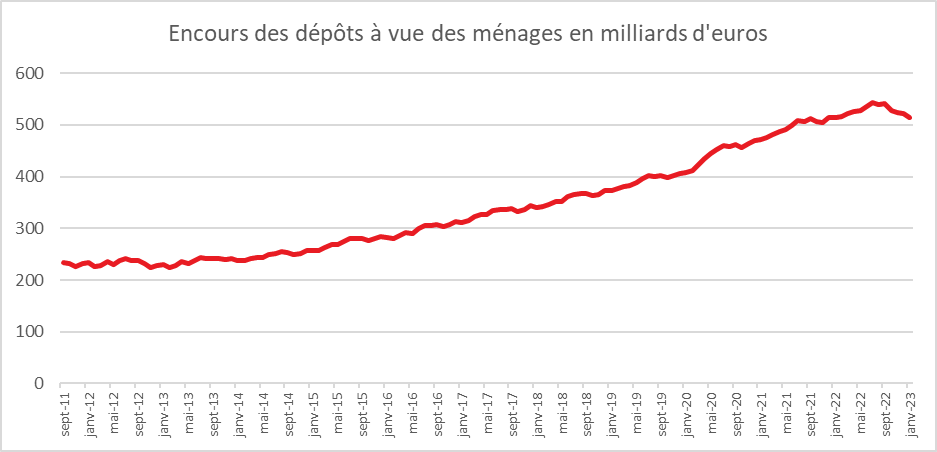

En règle générale, le mois de mai est poussif pour le Livret A. Quatre décollectes ont été enregistrées depuis 2009 (2009, 2010, 2014, 2015). A contrario, la plus forte collecte pour un mois de mai a été enregistrée durant la crise covid en 2020 (3,98 milliards d’euros). Jusqu’à maintenant, les résultats décevants du mois de mai s’expliquaient par la présence de jours fériés et par l’absence de versements de primes. En mai, logiquement, l’effet « actualisation du taux de rémunération », quatre mois après son annonce, s’estompe. Or, ce n’est pas le cas en 2023. Les déclarations du ministre de l’Économie, au début du mois (le 3 mai) confirmant qu’une hausse du taux pourrait intervenir le 1er août prochain, ont pu conduire les ménages à poursuivre leur effort d’épargne. Par ailleurs, ces derniers, comme l’ont confirmé les enquêtes de l’INSEE, restent inquiets face à l’évolution de la situation économique. Ils persistent à privilégier l’épargne à la consommation qui est en baisse constante depuis le début de l’année. Au premier trimestre 2023, selon l’INSEE, le taux d’épargne était de 18,3 % soit trois points au-dessus de son niveau d’avant crise sanitaire. Les ménages estiment, en effet, nécessaire de maintenir un fort niveau d’épargne de précaution afin de faire face à la hausse à venir des prix. Ils poursuivent également la réallocation d’une partie de leurs liquidités logées sur leurs comptes courants au profit du Livret A ou du LDDS. Selon la Banque de France, l’encours des dépôts à vue est, en effet, passé de septembre 2022 à avril 2023 (dernier chiffre connu) de 542 à 506 milliards d’euros. Conscients des conséquences de l’inflation sur leurs liquidités, les ménages les placent sur des livrets rémunérés. Si le taux de rémunération ne couvre pas totalement l’inflation, il permet d’en réduire les effets.

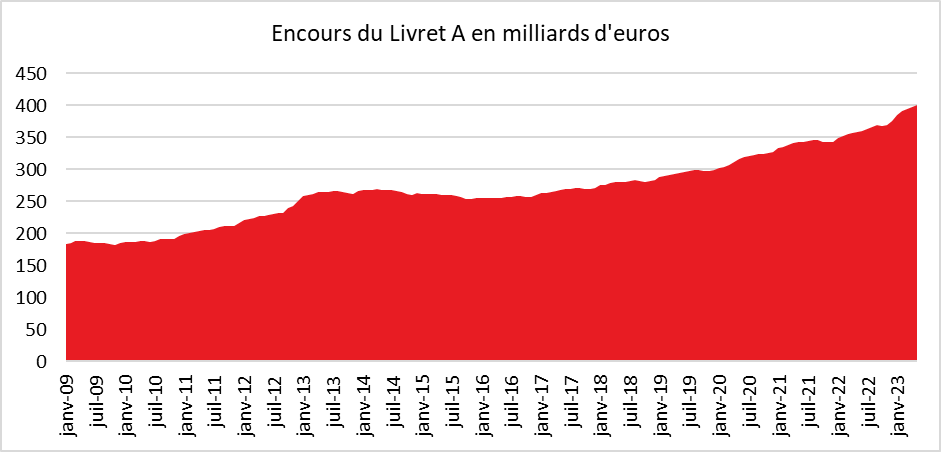

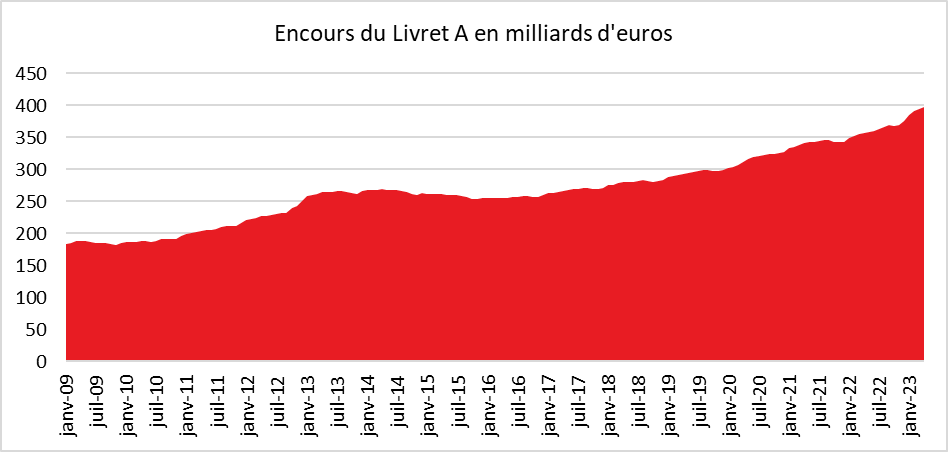

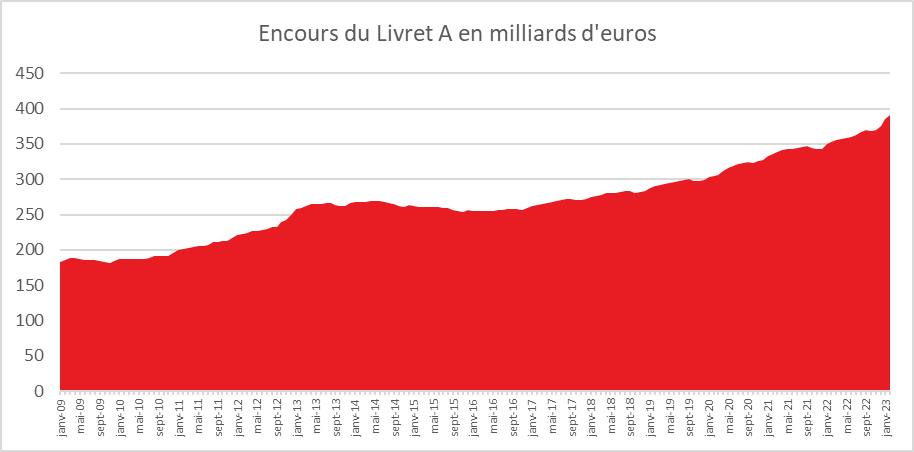

Le Livret A flirte avec les 400 milliards d’euros

L’encours du Livret A a atteint, à la fin du mois de mai 399,9 milliards d’euros, un niveau sans précédent dans son histoire.

Le Livret de Développement Durable Solidaire, sur les pas de son grand frère

La collecte du mois de mai du Livret de Développement Durable et Solidaire (LDDS) a été de 1,05 milliard d’euros, contre 1,15 milliard d’euros en avril et 0,16 au mois de mai 2022. Sur les cinq premiers mois, le LDDS a enregistré un flux net de 7,87 milliards d’euros portant son encours à 142,2 milliards d’euros. En 2023, le LDDS signe ainsi son meilleur début d’année depuis 2009. Sur cinq mois, le précédent record datait de 2013 (6,21 milliards d’euros) au moment du doublement de son plafond (12 000 euros au lieu de 6 000 euros).

Le LDDS bénéficie de la saturation des Livrets A. Les ménages ayant atteint le plafond de 22 950 euros sur leur Livret A se reportent sur leur LDDS. Par ailleurs, les LDDS sont, en règle générale, ouverts dans la même banque que le compte courant ce qui permet de réaliser facilement des transferts.

Quel taux pour le Livret A et le Livret d’Épargne Populaire, le 1er août prochain ?

Le taux du Livret A devrait être révisé à la hausse, le 1er août prochain, compte tenu de l’engagement pris au début du mois de mai par Bruno Le Maire. L’annonce sera réalisée, à la mi-juillet, après la communication officielle du taux d’inflation du mois de juin.

La question est donc de savoir si la formule du taux comme elle est définie par l’arrêté du 27 janvier 2021 relatif aux taux d’intérêt des produits d’épargne réglementée sera respectée ou si le Gouverneur de la Banque de France invitera le ministre, en raison de circonstances exceptionnelles, de fixer le taux.

Un taux d’au moins 4 % selon la formule

Compte tenu des éléments de la formule, le taux du Livret A pourrait se situer au 1er août 2023 autour de 4 %. Le taux du Livret A est en effet égal à la moyenne de l’inflation (hors tabacs) des six derniers mois (certainement autour de 5,6 %) et du taux €STR du marché monétaire des six derniers mois (environ 2,5 %).

Vers une non-application de la formule

Le Gouverneur de la Banque de France pourrait recommander de ne pas suivre la formule pour plusieurs raisons. Une hausse d’un point du taux du Livret A génèrerait un surcoût non négligeable pour les établissements financiers (4 milliards d’euros sur un an), pour les bailleurs sociaux ainsi que pour les collectivités locales ou les PME qui empruntent à partir des ressources issues du Livret A ou du LDDS. Les banques pourraient être amenées à répercuter le surcoût de la hausse du taux sur les emprunts. Un taux élevé pourrait également conforter les Français à privilégier l’épargne au détriment de la consommation ce qui nuirait à la croissance. Un relèvement du taux du Livret A pénaliserait les autres placements. À 4 %, il ferait un pic dans la hiérarchie des taux. Un produit d’épargne de court terme comme le Livret A serait ainsi beaucoup mieux rémunéré que des produits de long terme. Enfin, l’inflation étant orientée à la baisse, une hausse importante pourrait apparaître en décalage par rapport à la tendance à venir. Le gouvernement pourrait être contraint d’opérer une baisse significative du taux de rendement d’ici quelques mois, ce qui serait impopulaire. Compte tenu de ces différents éléments, le ministre de l’Économie pourrait retenir le taux de 3,5 %, un taux à mi-chemin entre celui actuellement en vigueur et celui résultant de l’application de la formule. Pour le Livret d’Épargne Populaire, le taux pourrait passer de 6,1 à 5,6 % le 1er août prochain.

Logiquement, une décrue de la collecte est attendue pour le second semestre en raison des besoins financiers liés aux vacances d’été, à la rentrée scolaire et aux fêtes de fin d’année. Un relèvement du taux du Livret A devrait contrarier cette tradition, du moins dans les premiers mois suivant l’annonce. Les ménages devraient, par ailleurs, continuer de réallouer leurs liquidités des comptes courants vers les produits d’épargne réglementée. En fin d’année, si l’inflation se modère, les ménages pourraient reprendre le chemin de la consommation et modérer ainsi leur effort d’épargne.

Cercle de l’Épargne – données Caisse des dépôts et consignations

Cercle de l’Épargne – données Caisse des dépôts et consignations

Cercle de l’Épargne – Banque de France

Epargne retraite, une belle progression en 2021

En 2021, les contrats d’épargne retraite supplémentaire ont donné lieu, selon la DREES, à près de 20 milliards d’euros de cotisations, en hausse de 23,7 % en euros constants par rapport à 2020 marquée par la crise covid. Par ailleurs, l’année 2021 a été la première année pleine de commercialisation du nouveau Plan d’Epargne Retraite. Le montant des prestations versées au titre de contrats de retraite supplémentaire s’est élevé à plus de 7,6 milliards d’euros. Les provisions mathématiques de l’ensemble des contrats d’épargne retraire a atteint 266 milliards d’euros en 2021, contre 219 milliards d’euros en 2016.

La place de la retraite supplémentaire dans l’ensemble des régimes de retraite (légalement obligatoires ou non) reste, en France, faible. La part des cotisations versées à ce titre par rapport à l’ensemble des cotisations acquittées a atteint 5,8 % en 2021, tandis que les prestations servies augmentent à 2,3 % de l’ensemble des prestations de retraite versées. En moyenne, au sein de l’OCDE, ce ratio est de 15 %.

Le Coin des Epargnants du 17 juin 2023 : les actions plus fortes que les taux

Le CAC 40 met fin à trois semaines de disette

Cette semaine, le CAC 40 40 a gagné 2,43 %, dont 1,34 % vendredi 16 juin, mettant fin à trois semaines consécutives de repli. Les autres grands indices sont également en hausse ces cinq derniers jours. Les investisseurs n’ont pas surréagi à la hausse des taux de la BCE ni aux annonces de la FED laissant entrevoir également de nouvelles augmentations de taux. En revanche, ils anticipent l’annonce d’un plan de relance en Chine. Cet espoir a profité au secteur du luxe (Kering, Hermès, L’Oréal et LVMH).

Avec le relèvement des taux directeurs par la BCE, l’euro s’est apprécié face au dollar, les taux des obligations souveraines étant en légère progression. Les investisseurs avaient largement anticipé les décisions des banques centrales.

Politique monétaire, stabilité des taux aux États-Unis, hausse en zone euro

La FED temporise

Après dix augmentations successives de ses taux directeurs, la Réserve fédérale américaine (FED) a décidé, mercredi 14 juin, de les maintenir dans une fourchette comprise entre 5 % et 5,25 %. Cette pause était largement anticipée par les investisseurs. Cette stabilisation ne signifie pas que la FED se résigne à ne plus les augmenter dans le futur.

Cette décision de la FED s’inscrit dans le contexte de léger recul de l’indice des prix. Au mois de mai, celui-ci est revenu à 4 % sur un an, quand il avait atteint un record de 9,1 % en juillet 2022. Malgré tout, hors énergie et alimentation, le taux d’inflation annuel reste de 5,3 %, c’est-à-dire un niveau bien supérieur à la cible de 2 % voulue par la FED. Il n’est donc pas impossible que, d’ici à la fin de 2023, la banque centrale relève de nouveau ses taux à deux reprises pour atteindre la fourchette 5,5 %-5,75 %. La bonne tenue de l’emploi est un des facteurs pouvant justifier de nouvelles hausses de taux. L’économie américaine reste dynamique et la FED n’entend pas réitérer les erreurs des années 1970, quand elle avait assoupli trop rapidement sa politique monétaire. Au niveau des prévisions économiques, la FED prévoit désormais une croissance d’1 % pour les États-Unis en 2023, contre 0,4 % initialement prévu en mars. Elle table sur un taux de chômage annuel de 4,1 % (contre 4,5 % prévu en mars) et une inflation hors énergie et alimentation de 3,9 % (contre 3,6 % en mars). Ces prévisions confortent l’idée d’un atterrissage en douceur de l’économie américaine.

La BCE poursuit son programme de relèvement de ses taux directeurs

Jeudi 15 juin, la BCE a relevé ses taux directeurs pour la huitième fois. La hausse d’un quart de point était attendue. Le taux de dépôt est passé à 3,5 %, le taux de refinancement à 4 % et celui de la facilité de prêt marginal à 4,25 %. Le taux de dépôt évolue désormais à son plus haut niveau depuis mai 2001.

Lors de la conférence de presse, Christine Lagarde a souligné que cette augmentation se justifiait par l’absence de signes clairs concernant l’inflation sous-jacente (hors prix de l’énergie et de l’alimentation). Elle s’est inquiété des effets des hausses de salaires en cours. Celle-ci atteint désormais 4,6 % en rythme annuel. À ce titre, la BCE a relevé ses anticipations d’inflation sous-jacente pour 2023 et 2024. Elles sont passées respectivement de 4,6 % et 2,5 % à 5,1 % et 3 %. Les prévisions portant sur la croissance européenne ont été revues à la baisse pour notamment prendre en compte le fait que la zone euro est entrée en légère récession. La croissance en 2023 serait de 0,9 % pour la zone euro. Elle passerait à 1,5 % en 2024 et 1,6 % en 2025. Dans ce contexte, Christine Lagarde a indiqué que l’heure n’était pas à la pause.

La BCE a confirmé l’arrêt définitif des réinvestissements dans le cadre de son principal programme d’achat d’actifs (Asset purchase programme ou APP). Les obligations de son portefeuille arrivant à maturité ne donneront plus lieu à des rachats de nouvelles obligations. Le retrait de liquidité devrait désormais approcher les 30 milliards par mois. Ce non-renouvellement des obligations vise à diminuer le bilan de la BCE qui a atteint avec la crise sanitaire près de 9 000 milliards d’euros. Plus que l’arrêt des achats obligataires, c’est le remboursement des TLTRO (Targeted longer-term refinancing operations) qui devrait avoir le plus d’impact en termes de réduction du bilan. Le 28 juin prochain, les banques vont en effet rembourser pour plus de 500 milliards d’euros de ces prêts de long terme aux taux très attrayants. La BCE n’a pas prévu de prolonger ces TLTRO, ni de proposer de nouvelle source de financement exceptionnelle. Cette situation pourrait créer quelques tensions pour des banques en manque de liquidités. La BCE a précisé que les banques pouvaient accéder à la facilité de refinancement de la BCE – désormais à 4 % – pour faire face à cette situation.

Le tableau de la semaine des marchés financiers

| Résultats 16 juin 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 388,65 | +2,35 % | 6 471,31 | 7 153,03 |

| Dow Jones | 34 299,12 | +1,39 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 409,59 | +2,87 % | 3 839,50 | 4766,18 |

| Nasdaq | 13 689,57 | +3,35 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 16 378,75 | +2,62 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 641,95 | +1,09 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 394,82 | +2,45 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 33 706,08 | +4,47 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 273,33 | -1,30 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +2,971 % | +0,054 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,468375 % | +0,093 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,780 % | +0,028 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0925 | +1,58 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 956,71 | -0,04 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 75,87 | +1,36 % | 84,08 | 78,140 |

Les Français épargnent malgré et à cause de l’inflation

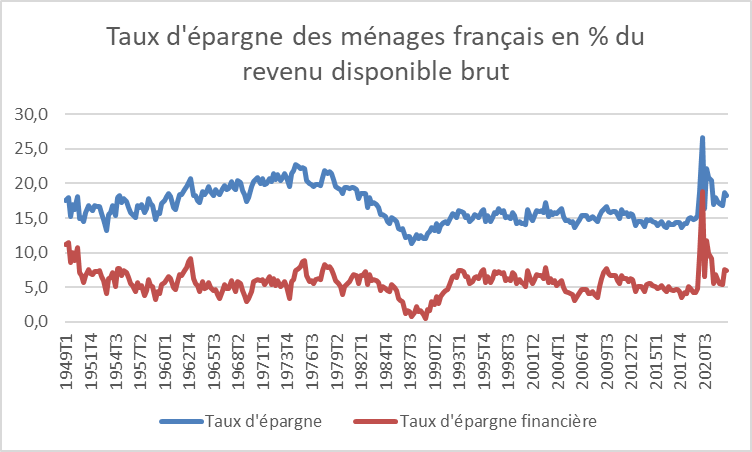

A priori, cela ressemble à un paradoxe. Le taux d’épargne des ménages français reste élevé malgré l’inflation et l’érosion du pouvoir d’achat. Dans sa note de conjoncture du 15 juin 2023, l’INSEE prévoit un taux d’épargne de 18,1 % du revenu disponible brut cette année, contre 17,5 % en 2022. Ce taux d’épargne reste nettement supérieur à son niveau d’avant la crise sanitaire (15 %).

En 2023, toujours selon l’INSEE, le pouvoir d’achat par unité de consommation devrait être étale après avoir baissé de 0,4 % en 2022. Le maintien d’un fort taux d’épargne s’effectue au détriment de la consommation. En 2023, celle-ci devrait baisser de 0,2 %. La contraction atteint 6,6 % pour les produits agricoles et 3,5 % pour les produits manufacturés. En revanche, les services sont préservés avec une hausse de 2,7 % (les dépenses de transports augmentent du fait de l’inflation de plus de 6 %). Cette baisse de la consommation prévue par l’INSEE confirme les résultats de l’enquête d’AG2R LA MONDIALE – AMPHITEA – Cercle de l’Épargne (réalisée par l’IFOP) d’avril 2023. 43 % des sondés déclaraient vouloir réduire leurs dépenses de consommation quand seulement 13 % pensaient puiser dans leur épargne. Par ailleurs, les ménages ont fortement réduit leurs dépenses d’investissement, ce qui leur permet d’épargner davantage.

Inquiétudes à tous les étages : inflation, transition énergétique, géopolitique et retraite

Cette propension à l’épargne témoigne de la persistance d’un fort niveau d’inquiétude chez les Français qui est confirmé, mois après mois, par le faible indice de confiance des ménages. Craignant que la situation économique continue à se dégrader, ils préfèrent mettre de l’argent de côté. L’épargne de précaution prédomine comme en témoigne la forte collecte du Livret A (plus de 22 milliards d’euros sur les quatre premiers mois de 2023 et la modestie de la collecte de l’assurance vie sur la même période). Cette volonté de disposer d’une importante épargne de court terme vise à faire face à des achats dont le montant pourrait encore augmenter en raison de la poursuite de l’inflation. D’autres facteurs anxiogènes sont également à prendre en compte comme la transition énergétique ou la situation géopolitique. Le vieillissement démographique qui est de nature structurelle contribue également à la hausse de l’épargne qui avait commencé avant la crise sanitaire. Le poids des personnes de plus de 45 ans au sein de la population augmente ; or ces tranches d’âge sont celles qui préparent financièrement leur retraite en épargnant. Toujours selon l’enquête d’AG2R LA MONDIALE – AMPHITEA – Cercle de l’Épargne, 72 % des Français en âge de travailler estiment que leurs pensions ne suffiront pas pour vivre correctement et 59 % mettent de l’argent de côté pour leur retraite.

La hausse du rendement des produits de taux incite à l’épargne

Même si le rendement réel des livrets reste négatif (sauf pour le Livret d’épargne populaire), les ménages ont accru leurs versements dès les annonces de relèvement des taux. Sur le premier trimestre, le Livret A a ainsi obtenu sa meilleure collecte depuis 2009.

Une reprise de la consommation pour la fin de l’année

La baisse de l’inflation attendue au cours du second semestre devrait conduire les ménages à relâcher leurs efforts en matière d’épargne en se faisant davantage plaisir. Les dépenses de consommation pourraient repartir alors à la hausse.

En privilégiant l’épargne, les Français se distinguent des Américains qui restent des adeptes invétérés de la consommation. Ils ont en grande partie épuisé leur cagnotte covid quand les Français n’y touchent pas en moyenne. Il faut, en effet, souligner que les 20 % des Français les plus modestes ont été contraints de ponctionner leur épargne pour faire face à la hausse des prix. Ce sont les 40 % les plus riches et surtout les 20 % disposant les revenus les plus élevés qui, en France, placent leur argent sur des produits financiers.

La French Tech française toujours en pointe

La French Tech tenait salon (VivaTech) à Paris du 14 au 17 juin à Paris Expo. Malgré le ralentissement des levées de fonds et la baisse des valorisations, elle demeure dynamique en étant à l’origine de 13 000 créations d’emplois depuis janvier. La profession s’attend à une hausse des emplois de plus de 12 % sur un an (30 000 au total), loin du mouvement de destruction que les États-Unis connaissent. Néanmoins, certaines start-ups ont dû réduire leurs effectifs (Payfit, Back Market et Ankorstore par exemple). Sur le plan européen, la France se classe au deuxième rang dans le domaine des start-ups, derrière le Royaume Uni.

Parmi les start-ups en France, celles en lien avec la transition énergétique sont en forte croissance. Dans un contexte baissier pour les levées de fonds (-60 %), ces dernières ont récolté 172 % de fonds en plus en 2022, selon le dernier rapport EY, pour atteindre 2 milliards d’euros. Depuis le début de l’année, les levées de fonds sont de nouveau orientées à la hausse, +40 % par rapport au dernier trimestre 2022. Le nombre d’opérations a enregistré une hausse 15,6 % sur la même période. Sur le premier quadrimestre, plus de 300 entreprises ont levé des fonds et leur nombre devrait avoisiner 1 000 sur l’ensemble de l’année 2023.

Note de Conjoncture de l’INSEE : les Français épargnent malgré et à cause de l’inflation

A priori, cela ressemble à un paradoxe. Le taux d’épargne des ménages français reste élevé malgré l’inflation et l’érosion du pouvoir d’achat. Dans sa note de conjoncture du 15 juin 2023, l’INSEE prévoit un taux d’épargne de 18,1 % du revenu disponible brut cette année, contre 17,5 % en 2022. Ce taux d’épargne reste nettement supérieur à son niveau d’avant la crise sanitaire (15 %).

En 2023, toujours selon l’INSEE, le pouvoir d’achat par unité de consommation devrait être étale après avoir baissé de 0,4 % en 2022. Le maintien d’un fort taux d’épargne s’effectue au détriment de la consommation. Celle-ci devrait baisser en 2023 de 0,2 %. La contraction atteint 6,6 % pour les produits agricoles et 3,5 % pour les produits manufacturés. En revanche, les services sont préservés avec une hausse de 2,7 % (les dépenses de transports augmentent du fait de l’inflation de plus de 6 %). Cette baisse de la consommation prévue par l’INSEE confirme les résultats de l’enquête du Cercle de l’Epargne (réalisée par l’IFOP) d’avril 2023. 43 % des sondés déclarent vouloir réduire leurs dépenses de consommation quand seulement 13 % pensaient puiser dans leur épargne. Par ailleurs, les ménages ont fortement réduit leurs dépenses d’investissement ce qui leur permet d’épargner davantage.

Inquiétudes à tous les étages : inflation, transition énergétique, géopolitique et retraite

Cette propension à l’épargne témoigne de la persistance d’un fort niveau d’inquiétude chez les Français qui est confirmé mois après mois par le faible indice de confiance des ménages. Craignant que la situation économique continue à se dégrader, ils préfèrent mettre de l’argent de côté. L’épargne de précaution prédomine comme en témoigne la forte collecte du Livret A (plus de 22 milliards d’euros sur les quatre premiers mois de 2023 et la modestie de la collecte de l’assurance vie sur la même période). Cette volonté de disposer d’une importante épargne de court terme vise à faire face à des achats dont le montant pourrait encore augmenter en raison de la poursuite de l’inflation. D’autres facteurs anxiogènes sont également à prendre en compte comme la transition énergétique ou la situation géopolitique. Le vieillissement démographique qui est de nature structurelle contribue également à la hausse de l’épargne qui avait commencé avant la crise sanitaire. Le poids des personnes de plus de 45 ans au sein de la population augmente ; or ces tranches d’âge sont celles qui préparent financièrement leur retraite en épargnant. Toujours selon l’enquête du Cercle de l’Epargne, 72 % des Français en âge de travailler estiment que leurs pensions ne suffiront pas pour vivre correctement et 59 % mettent de l’argent de côté pour leur retraite.

La hausse du rendement des produits de taux encourage à l’épargne

Même si le rendement réel des livrets restent négatifs (sauf pour le Livret d’épargne populaire), les ménages ont accru leurs versements dès les annonces de relèvement des taux. Le Livret A a ainsi obtenu sur le premier trimestre sa meilleure collecte depuis 2009.

Une reprise de la consommation pour la fin de l’année

La baisse de l’inflation attendue au cours du second semestre devrait conduire les ménages à relâcher leurs efforts en matière d’épargne en se faisant davantage plaisir. Les dépenses de consommation pourraient repartir alors à la hausse.

Les Français en privilégiant l’épargne, se distinguent des Américains qui restent des adeptes invétérés de la consommation. Ils ont en grande partie épuisé leur cagnotte covid quand les Français n’y touchent pas en moyenne. Il faut, en effet, souligner que les 20 % des Français les plus modestes ont été contraints de ponctionner épargne pour faire face à la hausse des prix. Ce sont les 40 % les plus riches et surtout les 20 % les plus riches qui, en France, placent leur argent sur des produits financiers.

Epargne solidaire, un bon cru en 2022

Selon l’association spécialisée dans la finance solidaire, Fair qui gère le label Finansol, la collecte d’épargne solidaire a atteint, en 2022, le montant de 26,3 milliards d’euros, en hausse de 1,8 milliard d’euros (+ 7,4 %) par rapport à 2021. La croissance est plus faible qu’en 2021 qui était marquée encore par le covid, celui-ci contribuant à maintenir un taux d’épargne élevé. Dans un contexte plus incertain, avec un retour de l’inflation, les ménages ont privilégié l’épargne de précaution et en particulier le Livret A qui a bénéficié de deux revalorisations en 2022. La part du solidaire dans l’épargne financière des ménages était de 0,45 % en 2022, contre 0,41 % en 2021.

La collecte d’épargne solidaire est portée par l’épargne salariale qui demeure le principal canal de l’épargne solidaire. L’encours de l’épargne salariale solidaire s’élevait à la fin de 2022 à 15,3 milliards d’euros, en hausse de 8,5 % sur un an quand l’encours de l’épargne salariale a reculé de 3,2 %.L’épargne solidaire via les banques et les mutuelles d’assurance progresse de 5,5 %, soit un encours total légèrement supérieur à 10 milliards d’euros. Les livrets d’épargne solidaire continuent à croître, avec + 7,4 % en 2022 et atteignent 2,9 milliards d’euros. Depuis le 1er janvier 2022, les assureurs ont l’obligation de proposer au moins une unité de compte solidaire sur les contrats d’assurance vie multisupports et les Plans d’Epargne Retraite.

Grâce à l’épargne collectée, le montant total engagé par les acteurs de la finance solidaire en 2022 a augmenté de 22 %, à 841,5 millions

d’euros. Près de 1 600 projets à impact social ou environnemental ont été ainsi financés Ces projets ont été essentiellement portés par les fonds solidaires, les banques, les assureurs.

La collecte a été essentiellement fléchée vers des projets à dimension sociale (62 %), puis à 28 % vers des projets à impact environnemental et à 7 % vers des projets de solidarité internationale. Les financements de projets environnementaux ont enregistré une hausse de 114 %. En revanche, les actions de solidarité internationale ont connu une baisse de 13 %.

Le simulateur « d’Info retraite » mis à jour avec les nouvelles règles de départ à la retraite

Union Retraite regroupant les régimes de retraite en France a indiqué que le simulateur « Mon estimation retraite » qui propose aux assurés une évaluation du montant de leur future retraite selon leur âge de départ a été actualisé afin de tenir compte des modifications issues de la réforme de 2023.

La mise à jour intègre les principales évolutions liées à la réforme : relèvement de l’âge légal de départ, modification du nombre de trimestres pour un départ à taux plein (dans certains cas), nouvelles conditions de la retraite anticipée pour carrière longue, augmentation du minimum de retraite (sous certaines conditions) et intégration des modifications liées aux départs en inaptitude pour invalidité. D’autres évolutions sont en préparation et seront développées jusqu’en octobre, pour une nouvelle mise à jour du simulateur prévue en novembre.

En 2022, 29,1 millions d’estimations ont été réalisées sur le compte retraite (+ 63,5 % par rapport à 2021). Plus de 2,3 millions de visiteurs ont été enregistrés sur l’appli « Mon compte retraite ». Le simulateur est notamment accessible sur Info retraite.

Le Coin des Epargnants du 10 juin 2023

Les marchés en mode attentiste

Les indices ont fait du surplace en cette première semaine de juin. Le CAC 40 a reculé de 0,68 % et le Daxx allemand de 0,52 %. De son côté, le S&P 500 a progressé de 0,45 %. Les investisseurs attendent sagement les décisions de la FED et de la BCE de la semaine prochaine. De plus en plus d’investisseurs parient sur le maintien du taux Fed funds dans une fourchette de 5 % à 5,25 %. La probabilité est évaluée à 70%, selon l’outil FedWatch du CME, la Bourse des contrats à terme de Chicago. Malgré tout, sur le front des taux, une surprise n’est pas impossible. La Banque d’Australie et celle du Canada, qui avaient toutes deux observé des pauses, ont, en effet, souligné le risque d’un excès de complaisance face à l’inflation.

Aux Etats-Unis, l’augmentation des inscriptions hebdomadaires au chômage au plus haut depuis octobre 2021, peut être appréciée comme un renversement de tendance sur le marché du travail incitant la FED à temporiser Cette statistique atténue la remontée de l’indice des prix des dépenses de consommation personnelle (PCE) en données sous-jacentes à 4,7 % sur un an en avril, contre 4,6 % en mars.

Les taux des obligations d’Etat sont restés, cette semaine, également stables en très légère hausse. L’euro demeure toujours proche de la parité avec le dollar (1,07). Le marché du pétrole a fait de même , la réduction de production décidée par l’Arabie saoudite n’ayant eu que peu d’effets sur les cours. Le baril de Brent s’échangeait à 76 dollars vendredi 9 juin.

Le tableau de la semaine des marchés financiers

| Résultats 9 juin 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 213,14 | -0,68 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 876,78 | +0,36 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 298,86 | +0,45 % | 3 839,50 | 4766,18 |

| Nasdaq | 13 259,14 | +0,33 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 949,84 | -0,52 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 562,36 | -0,47 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 289,79 | -0,63 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 31 641,27 | +0,37 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 213.59 | -0,51 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +2,917 % | +0,058 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,375 % | +0,062 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,752 % | +0,061 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0750 | +0,25 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 961,64 | +0,79 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 76,18 | -0,05 % | 84,08 | 78,140 |

Immobilier, la guerre des chiffres et des mots

Depuis plusieurs semaines, les professionnels du bâtiment alarment les pouvoirs publics d’un ralentissement de l’activité en raison notamment de la hausse des taux d’intérêt. La menace d’une baisse de 20 % de l’activité et de la réduction de 200 000 du nombre d’emplois sont, sans nul doute exagérées, le secteur du bâtiment, après plusieurs années de forte croissance est confronté à l’augmentation des coûts de construction et à une moindre solvabilité des acheteurs. En revanche, les besoins en matière de rénovation devraient contribuer à maintenir l’activité. Les difficultés de la construction neuve proviennent autant du manque de foncier que de la hausse des taux. Derrière la bataille des chiffres, se cache un lobbying des professionnels pour obtenir des mesures compensant la fin programmée du dispositif d’aide à l’investissement locatif, le Pinel, fin que le gouvernement a confirmée.

Dans le cadre du Conseil National de la Refondation, le gouvernement a décidé de prolonger le prêt à taux zéro (PTZ), dispositif d’aide à l’accession à la propriété pour les ménages modestes, jusqu’en 2027. Il est néanmoins désormais centré sur l’acquisition de logements collectifs neufs en zones tendues, et sur l’ancien à rénover en zone détendue.

L’exclusion de la maison individuelle du PTZ ne sera pas sans effet. En 2022, 33 000 ménages ont bénéficié d’un PTZ pour acheter une maison, soit 66 % du total des aides ainsi distribuées.

Le défi de la mise aux normes du parc immobilier

12 millions de Français vivent dans des « passoires thermiques » ou sont contraints de se priver de chauffage. Logiquement, d’ici 2050, tout le parc de bâtiments devra atteindre la norme « basse consommation »soit la classe énergétique A ou B.

Actuellement, seulement 5 % des logements dont classés A ou B. 35 millions de logements sont à rénover en 27 ans ce qui signifie qu’il faut logiquement en rénover plus d’un million par an.

En mars 2022, Emmanuel Macron s’est engagé à financer « au moins 700 000 rénovations par an » pendant son second mandat. Selon l’Agence nationale de l’habitat (Anah), en 2022, 669 890 dossiers de rénovation ont donné lieu à un paiement via MaPrimeRenov ». Une grande partie de ces rénovations aurait des effets limités en matière d’économies d’énergie.

Augmentation de la rémunération des dépôts des ménages en avril

Avec la hausse des taux d’intérêt et le relèvement des taux de l’épargne réglementée, la rémunération moyenne des dépôts bancaires progresse de nouveau à 1,44 % en avril.

Le taux de rémunération moyen des dépôts des ménages atteint 1,66 %. Celle des livrets bancaires ordinaires passe de à,53 à 0,59%

La rémunération des dépôts des SNF s’établit à 1,13 %, portée à la fois par la remontée des taux des comptes à terme et celle, plus limitée, des dépôts à vue.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

| Encours (Md€) | Taux de rémunération | ||||

| avr-2023 (g) | avr-2022 | fév- 2023 | mars- 2023 (f) | avr- 2023 (g) | |

| Dépôts bancaires (b) | 3 117 | 0,50 | 1,32 | 1,37 | 1,44 |

| dont Ménages | 1 848 | 0,79 | 1,60 | 1,63 | 1,66 |

| – dépôts à vue | 592 | 0,01 | 0,03 | 0,03 | 0,04 |

| – comptes à terme <= 2 ans (h) | 36 | 0,39 | 2,25 | 2,48 | 2,65 |

| – comptes à terme > 2 ans (h) | 64 | 0,71 | 1,08 | 1,15 | 1,23 |

| – livrets à taux réglementés (c) | 628 | 1,07 | 3,21 | 3,22 | 3,22 |

| dont : livret A | 364 | 1,00 | 3,00 | 3,00 | 3,00 |

| – livrets ordinaires | 258 | 0,09 | 0,50 | 0,53 | 0,59 |

| – plan d’épargne-logement | 270 | 2,58 | 2,59 | 2,55 | 2,59 |

| dont SNF | 868 | 0,09 | 0,90 | 1,02 | 1,13 |

| – dépôts à vue | 586 | 0,04 | 0,34 | 0,37 | 0,43 |

| – comptes à terme <= 2 ans (h) | 225 | 0,09 | 2,29 | 2,45 | 2,67 |

| – comptes à terme > 2 ans (h) | 58 | 0,61 | 1,74 | 1,97 | 2,26 |

| Pour mémoire : | |||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 3,00 | 3,50 | 3,50 | |

| Euribor 3 mois (d) | -0,45 | 2,64 | 2,91 | 3,18 | |

| Rendement du TEC 5 ans (d), (e) | 0,79 | 2,72 | 2,79 | 2,73 | |

Note : En raison des arrondis, la somme peut légèrement différer du total des composantes

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Outre les dépôts des ménages et des SNF, le taux de rémunération global intègre la rémunération des dépôts des autres secteurs détenteurs de monnaie (APU hors administration centrale, sociétés d’assurance, OPC non monétaires, entreprises d’investissement et organismes de titrisation)

c. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

d. Moyenne mensuelle.

e. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

f. Données révisées.

g. Données provisoires.

h. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

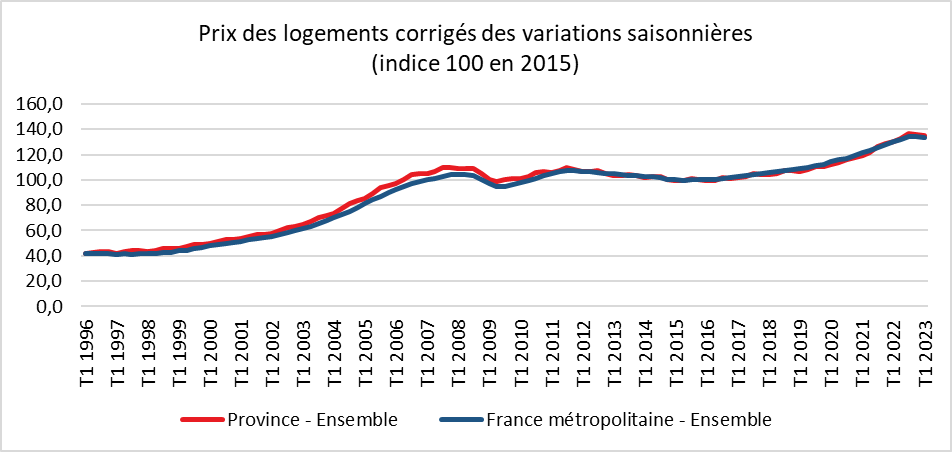

Immobilier, une baisse des prix modérée au premier trimestre

Au premier trimestre 2023, les prix des logements anciens en France (hors Mayotte) baissent pour la première fois depuis le deuxième trimestre 2015. Cette baisse est néanmoins limitée : -0,2 % par rapport au quatrième trimestre 2022 (données provisoires corrigées des variations saisonnières), après une stabilité au quatrième trimestre 2022 et +1,5 % au troisième trimestre 2022. Sur un an, les prix n’augmentent plus que de 2,7 % après +4,6 % au quatrième trimestre 2022 et +6,4 % au troisième. Dans plusieurs pays dont les États-Unis ou le Royaume-Uni, le processus de baisse est bien plus marqué.

En France, l’augmentation du prix des maisons demeure plus élevée que celle des appartements, soit +3,1 % sur un an au premier trimestre 2023 pour les premiers et 2,2 % pour les seconds. L’augmentation plus rapide du prix des maisons est constatée désormais depuis le troisième trimestre 2020 en lien avec la crise sanitaire.

La moindre progression des prix sur un an doit être appréciée au vu des hausses enregistrées depuis vingt ans. Les prix ont été multipliés durant cette période par plus de deux.

Cercle de l’Épargne – données Insee, Notaires de France – Groupe ADSN, Notaires du Grand Paris – PNS

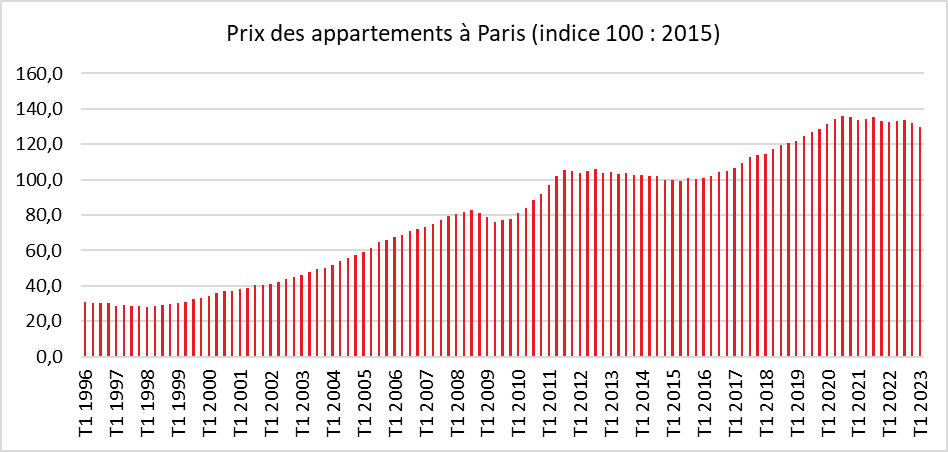

Paris, des prix en baisse sur un an de 2 %

Les prix des logements anciens en Île-de-France baissent pour le deuxième trimestre consécutif : -1,1 % au premier trimestre 2023, après -0,5 % au quatrième trimestre 2022 et +0,5 % au troisième. Sur un an, les prix des logements anciens en Île-de-France reculent de 0,6 % au premier trimestre 2023, après +1,3 % au quatrième trimestre 2022 et +1,9 % au troisième trimestre 2022. Cette baisse est portée par le repli des prix des appartements (-1,2 % sur un an, après +0,5 % au quatrième trimestre 2022 et +0,2 % au troisième) tandis que les prix des maisons restent en hausse (+0,9 % sur un an, après +3,3 % et +5,5 %).

À Paris, les prix des appartements baissent pour le troisième trimestre consécutif, -1,2 % au premier trimestre 2023 après -0,7 % au quatrième trimestre 2022 et -0,1 % au troisième. Sur un an, les prix des appartements parisiens diminuent de 2,0 % au premier trimestre 2023. Cette baisse demeure limitée au regard du triplement des prix en vingt-cinq ans.

Cercle de l’Épargne – données Insee, Notaires de France – Groupe ADSN, Notaires du Grand Paris – PNS

Province, des prix encore en légère augmentation

Au premier trimestre 2023, les prix des logements anciens en province sont quasi stables, à +0,1 % sur un trimestre, après +0,2 % au quatrième trimestre 2022 et +1,8 % au troisième. Sur un an, les prix restent en hausse malgré une décélération qui se poursuit. La hausse a été de +3,9 % au premier trimestre 2023, après +5,8 % et +8,1 %. Les prix des appartements en province (+4,7% sur un an au premier trimestre 2023) augmentent plus fortement que ceux des maisons (+3,5 %), inversant la tendance observée depuis le début de l’année 2021. Les dépenses de carburant et de chauffage peuvent expliquer cette inversion.

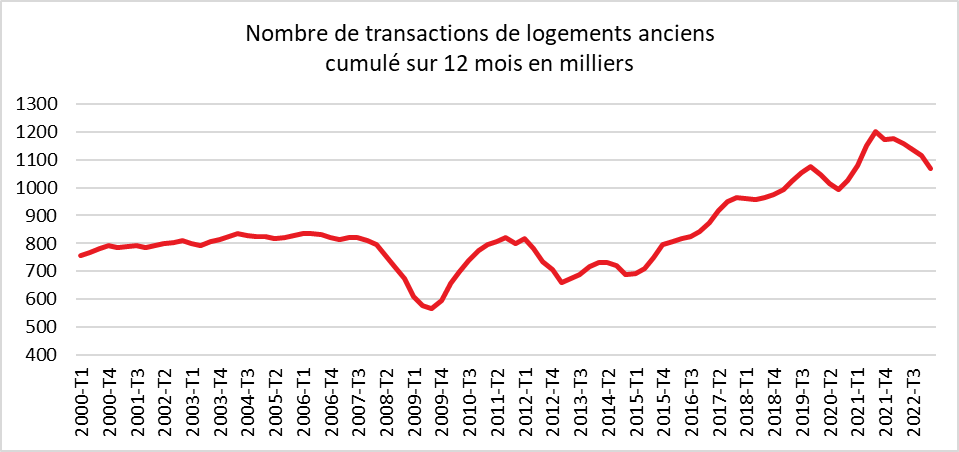

Le nombre de transactions annuelles en légère baisse

Au premier trimestre 2023, le volume annuel de transactions continue de décroître légèrement. En mars, le nombre de transactions réalisées au cours des douze derniers mois est estimé à 1 069 000, après 1 115 000 fin décembre 2022. Si l’on rapporte ce nombre de transactions au stock de logements disponibles, qui augmente d’environ de 1 % par an, la proportion de ventes concerne 2,8 % du stock et dépasse, depuis 2019, le niveau élevé observé au début des années 2000 (autour de 2,6 %), malgré la baisse du nombre de transactions depuis le quatrième trimestre 2021 et la hausse des taux. Le marché reste donc dynamique.

Cercle de l’Épargne – données Insee, Notaires de France – Groupe ADSN, Notaires du Grand Paris – PNS

Le Coin des Epargnants du 3 juin 2023 : le temps du soulagement aux Etats-Unis

Bonnes nouvelles sur le front américain et européen

La Bourse de Paris a fini la semaine mieux qu’elle ne l’avait commencée, malgré les menaces de dégradation de la note française. Les différentes places boursières ont salué l’adoption de la loi reportant de deux ans la question du relèvement du plafond de la dette américaine et la décrue de l’inflation en Europe. La hausse de la fin de la semaine n’empêche pas les indices actions, tant le CAC 40 que l’Eurostoxx ou le Footsie londonien, de reculer légèrement sur la semaine, confirmant leur tendance du mois de mai. Après avoir enregistré des sommets, le marché parisien est dans une phase de consolidation post publication des résultats des entreprises. Les doutes sur la croissance tant au sein de l’OCDE qu’en Chine incitent à la prudence. Aux Etats-Unis, la levée de l’hypothèque du plafond de la dette a contribué à la hausse des cours.

Les résultats de l’emploi américain au mois de mai ont été jugés plutôt encourageants, le maintien d’un fort mouvement de création d’emplois s’étant accompagné d’une modération des salaires. Le secteur non agricole a créé 339 000 postes le mois dernier, contre 294 000 en avril, confirmant que l’économie américaine reste résiliente. Le consensus formé par Bloomberg pariait sur 195 000 créations de postes. Le taux de chômage a légèrement augmenté en mai de 0,3 point à 3,7 % de la population active, contre 3,5 % attendu. Le salaire horaire moyen a progressé de 0,3 % sur un mois, après +0,4 % en avril, et de 4,3 % sur un an, quand le marché attendait une stabilisation à 4,4 %. Si la fermeté des embauches ne va pas dans le sens d’une pause dans le cycle de hausse des taux de la Fed, l’accalmie sur les salaires et la hausse du taux de chômage sont néanmoins des signaux positifs. Ces derniers pourraient conduire la banque centrale à modérer ses prochains relèvements de taux.

Le Congrès a joué à se faire peur cette semaine en adoptant dans la nuit du 1er au 2 juin la loi relevant le plafond de la dette publique. Par sécurité, l’échéance avant un défaut de paiement du pays, celle du 1er juin, avait été décalée au 5 juin vendredi soir par la secrétaire au Trésor Janet Yellen. En échange d’une suspension du plafond jusqu’en 2025, l’exécutif a accepté un maintien strict des dépenses à leur niveau actuel pour 2024 avec une légère augmentation dans la défense et pour les anciens combattants, avant une hausse plafonnée à 1 % l’année suivante. Les fonds non utilisés dans le cadre du Covid seront réintégrés pour près de 30 milliards de dollars. À la demande des Républicains, l’accord prévoit que les Américains âgés de 49 à 54 ans bénéficiant d’une aide alimentaire devront répondre à certaines exigences en matière de travail s’ils sont valides et sans personne à charge.

Dans ce contexte, les taux d’intérêt sur les obligations d’État sont en recul. Le taux de l’OAT français à 10 ans est repassé en-dessous de 3 %. L’écart avec l’Allemagne est relativement stable à 0,546 point en fin de semaine.

La semaine a également été marquée par la décrue de l’inflation au sein de l’Union européenne en lien avec le recul des prix de l’énergie. La baisse du cours de pétrole a provoqué une vive réaction du prince Abdelaziz ben Salmane, le ministre saoudien de l’énergie. Il condamne l’action des traders et fonds qui spéculeraient sur la chute des cours du pétrole. Pour tenter de relever les cours du pétrole ou tout au moins de les stabiliser, l’Organisation des pays exportateurs de pétrole (OPEP) pourrait décider, le 4 juin, une nouvelle baisse de sa production. L’Arabie saoudite a besoin d’un baril au moins supérieur à 80 dollars pour assurer l’équilibre de son budget, or celui-ci évolue autour de 72 dollars. En 2022, elle avait estimé qu’un niveau de 90 dollars était un « bon prix ». Le ralentissement de la croissance de la Chine conduit à une détente sur les prix. Une partie du pétrole russe trouve preneurs soit dans les pays émergents ou via des circuits parallèles. La Russie doit vendre son pétrole pour financer ses dépenses militaires, ce qui favorise une baisse des cours.

Le tableau de la semaine des marchés

| Résultats 2 juin 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 270,69 | -0,66 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 762,76 | +2,082 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 282,37 | +1,90 % | 3 839,50 | 4766,18 |

| Nasdaq | 13 240,77 | +2,02 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 16 051,23 | +0,48 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 607,28 | -0,30 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 323,52 | -0,37 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 31 524,22 | +0,75 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 229,53 | +0,57 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +2,859 % | -0,251 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,313 % | -0,306 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,691 % | -0,146 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0716 | -0,03 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 956,05 | +0,91 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 76,12 | +1,30 % | 84,08 | 78,140 |

Le Livret d’Epargne Populaire en plein boom

L’encours du Livret d’Epargne Populaire (LEP) a atteint à la fin mars 2023 le montant de 55,142 milliards d’euros, contre 41,206 milliards d’euros un an auparavant. Le relèvement du taux du LEP a eu un effet immédiat sur la collecte. Ce produit qui était en décroissance de 2008 jusqu’en décembre 2021 a connu une forte progression depuis. Son encours a augmenté de 44 % de janvier 2022 à mars 2023. Son taux de rémunération qui est indexé à l’inflation explique le regain d’intérêt dont il bénéficie auprès des épargnants éligibles. Ce taux est passé de 1 % en janvier 2022 à 6,1 % depuis le 1er février 2023.

Le LEP se rapproche de son record d’encours qui date de 2008 à 61 milliards d’euros.

Le nombre de livrets ouverts est passé de 8,5 millions fin 2022, à 9,6 millions à fin mars.

Données Banque de France

Pour ouvrir un compte sur LEP en 2023, le revenu fiscal de l’année 2021 de votre foyer fiscal (figurant sur l’avis d’imposition de 2022) ne doit pas dépasser les limites suivantes :

| Quotient familial | Plafond de revenus |

| 1 part | 21 393 € |

| 1,5 part | 27 107 € |

| 2 parts | 32 818 € |

| 2,5 parts | 38 531 € |

| 3 parts | 44 243 € |

| 3,5 parts | 49 956 € |

| 4 parts | 55 667 € |

| Demi-part supplémentaire | 5 714 € |

Le plafond du Livret d’Epargne Populaire est de 7 700 euros. Un seul LEP peut être ouvert par personne. Les intérêts sont exonérés d’impôt sur le revenu et de prélèvements sociaux.

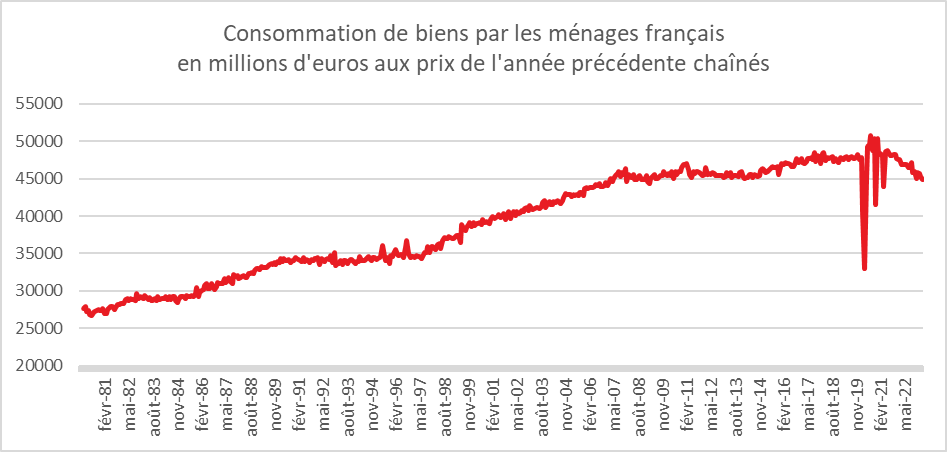

L’épargne avant la consommation en avril en France

En avril, les ménages ont à nouveau réduit leurs dépenses de consommation en biens. La baisse a été, selon l’INSEE, de 1,0 % sur un mois en volume après une baisse de 0,8 % en mars 2023. Cette contraction s’explique par le repli de la consommation en énergie (‑1,9 %) et la nouvelle diminution de la consommation alimentaire (‑1,8 %). La consommation de biens fabriqués est quant à elle quasi stable (+0,1 %). Les ménages face à l’érosion de leur pouvoir d’achat préfèrent toujours limiter leurs dépenses. Ils ne puisent pas réellement dans leurs réserves, le taux d’épargne restant toujours supérieur à la moyenne d’avant la crise sanitaire. Le niveau de la consommation est désormais revenu à son niveau de 2012 bien qu’entre temps la population ait continué à augmenter.

Cercle de l’Epargne – données INSEE

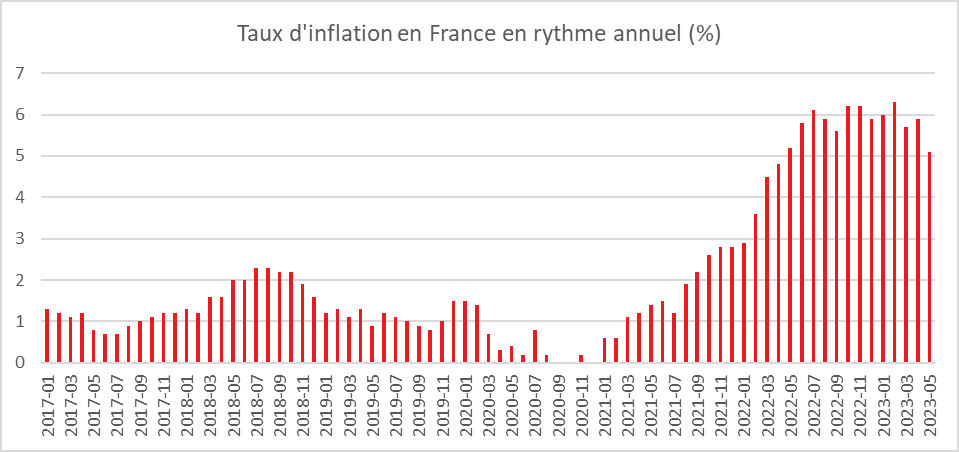

Baisse de l’inflation en mai

Sur un an, selon l’estimation provisoire réalisée en fin de mois par l’INSEE, les prix à la consommation augmenteraient de 5,1 % en mai 2023, après +5,9 % le mois précédent. Cette baisse de l’inflation serait due au ralentissement sur un an des prix de l’énergie, de l’alimentation, des produits manufacturés et des services. Les prix du tabac augmenteraient, en revanche, pour le troisième mois consécutif. Cette décrue est la plus importante enregistrée depuis le début de la vague inflationniste. Elle est avant tout du à un effet de base, les prix ayant fortement augmenté durant le printemps 2022 après le déclanchement de la guerre en Ukraine.

Cercle de l’Epargne – données INSEE

Petite baisse du taux d’épargne au premier trimestre

Le taux d’épargne des ménages a diminué au premier trimestre 2023. Il s’est établi à 18,3 %, après 18,7 % au quatrième trimestre 2022. Il reste nettement supérieur à son niveau moyen d’avant la crise sanitaire (15,0 % en 2019). Cette baisse est imputable à la diminution du pouvoir d’achat.. Le pouvoir d’achat du Revenu Disponible Brut des ménages a reculé de 0,4 % après un gain de +1,3 % au dernier trimestre 2022. Mesuré par unité de consommation pour être ramené à un niveau individuel, il baisse de 0,6 % au premier trimestre (après +1,2 %).

Cercle de l’Epargne – données INSEE

Le Coin des épargnants du 26 mai 2023

En attendant la fumée blanche du Congrès

Les investisseurs ont attendu, aux Etats-Unis, toute la semaine un compromis entre démocrates et républicains sur le relèvement du plafond de la dette publique et éviter ainsi un shutdown. Un accord pourrait être trouvé d’ici la fin du weekend. Il n’en demeure pas moins que sur le front économique, les indices ne sont guère enthousiasmants. Toujours, aux Etats-Unis, en avril, l’indice PCE core, mesure préférée de l’inflation de la Réserve fédérale américaine (Fed), a augmenté de 0,3 point sur un mois, soit 0,1 point au-delà des attentes. Le taux d’inflation annuel de base est remonté de 4,6 % à 4,7 %. Cette hausse pourrait inciter la FED à remonter plus que prévu ses taux. Dans le même temps, les exportations américaines ont baissé de 5,5 % en variation mensuelle, laissent présager un ralentissement de l’économie. De son côté, l’Allemagne est officiellement entré en récession au cours du premier trimestre dans un contexte toujours de forte inflation. Dans ce contexte, les taux d’intérêt des obligations souveraines ont poursuivi leur hausse. Les indices actions en Europe ont accusé le coup cette semaine en baissant de plus de 2 %. A noter que le Nasdaq s’est apprécié de 2,55 % sur la semaine.

Le tableau de la semaine des marchés

| Résultats 26 mai 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 326,93 | -2,55 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 093,34 | -0,92 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 205,45 | +0,40 % | 3 839,50 | 4766,18 |

| Nasdaq | 12 975,69 | +2,55 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 984,47 | -2,13 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 631,00 | -1,77 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 337.50 | -1,10 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 30 916,31 | +0,35 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 212,50 | -2,01 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +3,110 % | +0,091 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,537 % | +0,108 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,837 % | +0,156 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0710 | -0,82 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 942,35 | -1,67 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 76.88 | +1,54 % | 84,08 | 78,140 |

L’assurance vie entre deux eaux !

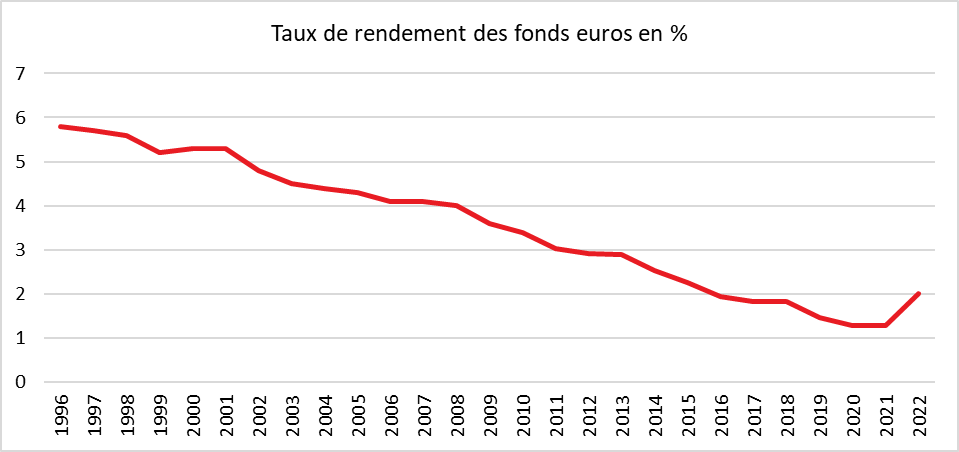

Les assureurs n’aiment ni les périodes de faibles taux d’intérêt, ni celles de remontée brutale de ces derniers. Les faibles taux des obligations pèsent sur le rendement des fonds euros. La hausse rapides des taux, de son côté, peut conduire des assurés à effectuer des retraits des fonds euros obligeant les assureurs à vendre des obligations achetés à des prix plus élevés. Le passage d’une période à une autre peut être compliqué pour les assureurs mais est temporaire. Les prochaines années pourraient, en effet, être à nouveau plus porteuses pour les fonds euros.

De 2020 à 2023, les taux d’intérêt des obligations d’État à 10 ans sont passés de -0,2 à 3 %. Les taux d’intérêt à court terme (sur les dépôts à terme, sur les placements monétaires…) sont aussi passés au-dessus du rendement du fonds en euros (2 % en 2022) avec les relèvements successifs des taux directeurs décidés par la Banque centrale européenne (BCE).

Pour les fonds euros, la baisse de leur rendement a conduit à une collecte négative depuis deux ans. Les épargnants arbitrent en faveur des unités de compte ou effectuent des rachats en vue d’une réallocation sur d’autres produits d’épargne (livrets réglementés, dépôts à terme, etc.) plus rémunérateurs.

Cercle de l’Épargne – données APCR

La décollecte nette reste pour le moment mesurée, autour d’une trentaine de milliards d’euros au regard du montant total des fonds euros (1 470 milliards d’euros). Les assurés modifient peu leur allocation d’épargne par inertie. Ils ne ferment pas leurs contrats d’assurance vie afin de ne pas perdre les avantages fiscaux qui leurs sont attachés. Face au risque de retraits, les assurés ont réagi en puisant sur la provision pour participation aux bénéfices (PPB) pour doper le rendement de 2022. La grande majorité des assureurs disposent d’importantes PPB constituées ces dernières années et qui ont vocation à être redistribuées au profit des assurés.

Dans les prochaines années, l’attractivité des fonds euros devrait augmenter avec la hausse des taux d’intérêt. Les investisseurs parient sur des taux plus élevés que lors des dix dernières années. Les besoins d’investissement étant en forte augmentation notamment en lien avec la transition énergétique, l’épargne sera davantage convoitée. Devenant plus rare, son prix sera élevée. Depuis 2020, les déficits publics atteignent des niveaux records (4,5 % du PIB en 2022 au sein de la zone euro) obligeant les États à emprunter des sommes croissantes. Les dépenses publiques sont orientées à la hausse en raison du vieillissement et des besoins en matière de défense, de santé ou d’éducation. Le soutien à la transition énergétique, à la recherche & développement et à la réindustrialisation amène les États à accroître également leurs dépenses. L’inflation devrait être plus forte dans les prochaines années que durant la période 2012/2021 ce qui conduit les taux d’intérêt à être plus élevés. La décarbonation de l’économie, le vieillissement qui réduit le nombre d’actifs disponibles, les besoins en services domestiques sont par nature inflationnistes. L’augmentation rapide de la masse monétaire, ces dix dernières années constitue une réserve d’inflation. Celle-ci diminuera le coût de la garantie en capital. La hausse du rendement des fonds euros devrait s’accompagner d’une moindre progression des prix de l’immobilier, voire d’un ajustement à la baisse. Au sein de la zone euro, au premier trimestre 2023, en rythme annualisé, les prix des logements sont en baisse de 3 %. Dans une période à plus volatilité, compte tenu de la forte aversion aux risques des investisseurs, les fonds euros devraient être privilégiés au détriment des actions dont les cours dans ce contexte devraient moins progresser. À moyen terme, les fonds euros devraient donc retrouver de leur attractivité d’autant plus que les épargnants de plus en plus âgés seront à la recherche de placements sûrs.

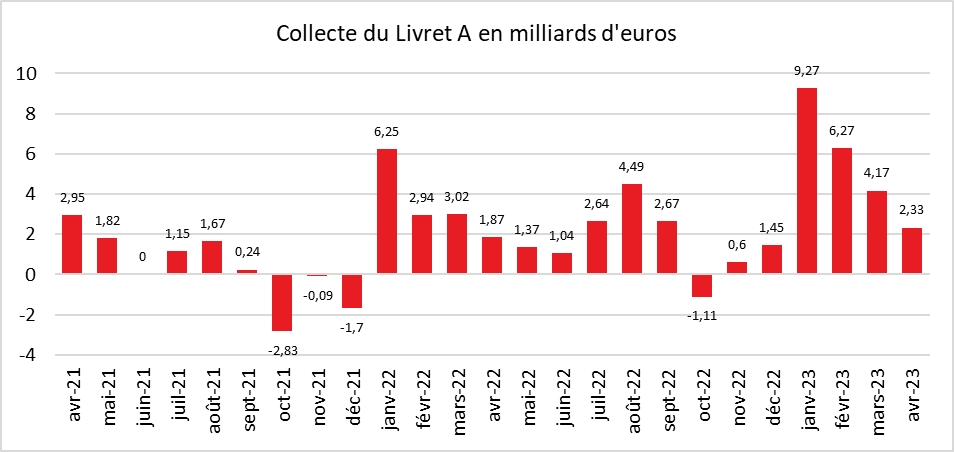

Livret A : une collecte encore soutenue en avril

Retour progressif à la normale pour le Livret A

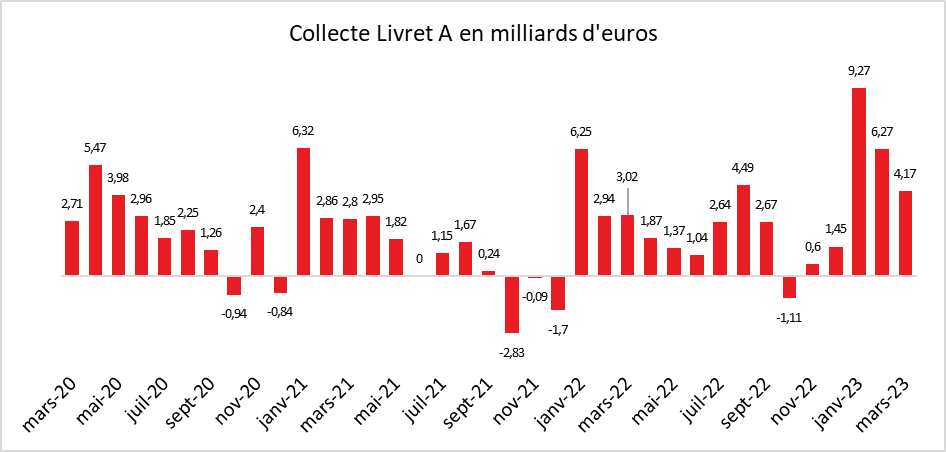

Après trois mois de hausses stratosphériques, le Livret A revient, au mois d’avril, à un niveau de collecte plus traditionnel avec +2,33 milliards d’euros, après 9,27 milliards d’euros en janvier, 6,27 milliards d’euros en février et 4,17 milliards d’euros en mars. L’effet taux s’estompe progressivement. La collecte tend, en effet, à diminuer trois mois après l’annonce d’un relèvement. Pour le mois d’avril 2023, cette décrue demeure, malgré tout, limitée, la collecte restant au-dessus de la moyenne de ces dix dernières années (1,9 milliard d’euros). Pour le LDDS, la collecte s’est élevée en avril à 1,15 milliard d’euros, ce qui la place également à un haut niveau.

Les Français, toujours en mode « épargne de précaution »

Les Français restent, en ce début d’année, toujours en mode « épargne de précaution » malgré la baisse de leur pouvoir d’achat. Ils préfèrent diminuer leurs dépenses de consommation plutôt que de puiser dans leur épargne. Sur les quatre premiers mois de l’année, la collecte du Livret A s’est élevée à 22,04 milliards d’euros, soit son plus haut niveau depuis 2009 (23,76 milliards d’euros en lien avec la banalisation de sa distribution). Toujours pour les quatre premiers mois, la collecte du LDDS a atteint 6,82 milliards d’euros, ce qui constitue un record depuis l’établissement des séries statistiques par la Caisse des dépôts et consignations (2009).

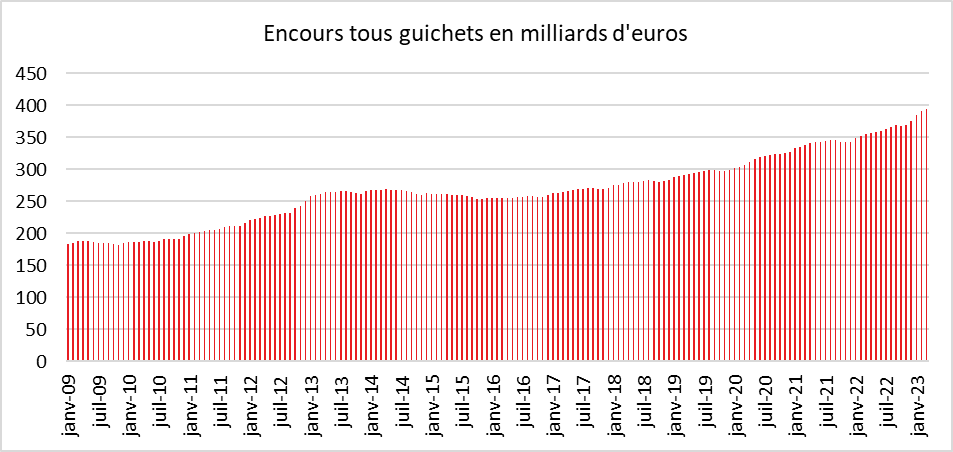

En avril, l’encours des deux produits atteint de nouveaux sommets : 397,4 milliards d’euros pour le Livret A et 141,1 milliards d’euros pour le LDDS.

La forte collecte du Livret A, depuis le début de l’année, s’explique en partie par le dégonflage des dépôts à vue. Leur encours est, en effet, passé, selon les statistiques de la Banque de France de 542,2 milliards d’euros à 508,7 milliards d’euros de septembre 2022 à mars 2023 (dernier chiffre connu). Cet encours demeure néanmoins nettement supérieur à son niveau d’avant covid (406,5 milliards d’euros en décembre 2019). Pour mémoire, il était de 236 milliards d’euros en avril 2013. Les dépôts à vue ont fortement augmenté durant la période de faibles taux d’intérêt, rendant les livrets peu attractifs, ainsi que durant les crises qui incitent les ménages à conserver, en quantité plus importante, des liquidités. La décrue des dépôts à vue/comptes courants pourrait se poursuivre dans les prochains mois en raison de l’augmentation des taux et de l’inflation. Cette décrue a comme limite le nombre de Livrets A et de LDDS ayant atteint le plafond de versement.

Fin 2021, 4,3 millions de Livrets A étaient au plafond (22 950 euros) sur un total de plus de 55 millions, soit près de 8 % du total. Compte tenu de l’importance de la collecte de ces derniers mois, leur proportion a dû atteindre 10 %. L’encours moyen du Livret A est de 5 500 euros.

Fin 2021, sur un total de 24,5 millions de LDDS, 22 % étaient au plafond (12 000 euros) soit 4,6 millions. L’encours moyen était alors de 5 100 euros. En 2021 320 000 étaient arrivés au plafond. Compte tenu des collectes, le nombre de LDDS au plafond a dû dépasser 25 millions.

En attendant le 1er août 2023

D’ici le mois juillet prochain, mois d’annonce d’une éventuelle hausse du taux du Livret A (dont l’entrée en vigueur se fera au 1er août), la collecte de ce dernier devrait s’estomper quelque peu en raison des dépenses liées aux vacances.

Concernant le taux du Livret A, le Ministre de l’Économie, Bruno Le Maire, a promis son relèvement sans en préciser le montant. « Ma première responsabilité, c’est de protéger l’épargne des Français, surtout dans cette période de crise, c’est extrêmement important », a déclaré, le mercredi 3 mai à France Info, le Ministre. Il a précisé « si jamais la conclusion de la formule et du gouverneur de la Banque de France, c’est que comme l’inflation est très élevée, il faut continuer à augmenter la rémunération du Livret A, je suivrai la recommandation du gouverneur », Il a complété que « c’est une proposition qui est faite par le gouverneur de la Banque de France et qui ensuite est validée par votre serviteur ».

Compte tenu des éléments de la formule, le taux du Livret A pourrait se situer au 1er août 2023 entre 4 et 4,5 %. Un tel taux génèrerait un surcoût pour les établissements financiers et pour les bailleurs sociaux ainsi que pour les collectivités locales et les PME qui empruntent à partir des ressources issues du Livret A ou du LDDS. Les banques pourraient être amenées à répercuter le surcoût de la hausse du taux sur les emprunts dans un contexte où l’accès à ces derniers est de plus en plus difficile. Un taux élevé pourrait également inciter les Français à privilégier l’épargne au détriment de la consommation. Un taux au-delà de 4 % serait un pic dans la hiérarchie des taux. Un produit d’épargne de court terme comme le Livret A serait ainsi beaucoup mieux rémunéré que des produits de long terme. Du côté des épargnants, quoi qu’il arrive, le taux du Livret A sera inférieur à l’inflation ce qui signifie que le rendement réel restera négatif.

Le gouverneur de la Banque de France pourrait, comme le prévoit l’arrêté du 27 janvier 2021 relatif aux taux d’intérêt des produits d’épargne réglementée, proposer de déroger à la stricte application de la formule au nom de « circonstances exceptionnelles ». Dans ce cas, le Gouverneur transmet l’avis et les propositions de taux de la Banque de France au ministre chargé de l’économie qui peut alors les suivre ou pas.

Cercle de l’Épargne – données Caisse des Dépôts et Consignation

Cercle de l’Épargne – données Caisse des Dépôts et Consignation

Le Coin des Epargnants du 19 juin 2023

Dans l’attente d’un accord sur la dette américaine

Les investisseurs ont, durant cette semaine, fait preuve d’une prudence teintée d’optimisme dans l’attente d’une conclusion espérée heureuse, sur le dossier du plafond de la dette américaine. Les indices « actions » ont ainsi progressé, avec modération, cette semaine. A noter néanmoins que l’indice Nikkei 225 est au plus haut depuis 33 ans avec un gain de plus de 4 % en cinq jours. La hausse des cours au Japon est portée par les bons résultats des entreprises, la bonne tenue de la croissance et le retour de l’inflation dans un pays en déflation depuis des décennies. Le Cac 40 a clôturé, la semaine des « trois sorcières » à 7 491,96 points avec une progression sur la semaine de 1,04 %.

Cette progression des indices européens a été obtenue malgré les incertitudes sur le relèvement de la dette publique américaine, les investisseurs croyant qu’un accord sera obtenu dans les prochaines heures. Si le leader républicain de la Chambre des représentants, Kevin McCarthy, un accord est toujours possible d’ici à ce week-end, ce qui autoriserait un vote au Congrès dès la semaine prochaine, le républicain Garret Graves a déclaré, ce vendredi 19 mai, que l’équipe de la Maison Blanche était « déraisonnable ». il a ajouté que « nous n’allons pas nous asseoir ici et parler tout seuls ». Le « shutdown » se rapprochant, le président américain Joe Biden a décidé d’écourter son déplacement à Hiroshima, au Japon ville dans laquelle se tient le sommet du G7, afin d’être de retour sur le sol américain dimanche. Le président américain a prévu de tenir dimanche une conférence de presse pour faire état des avancées entre les clans républicain et démocrate. Si de nombreux éléments doivent encore être réglés, le schéma général semble être celui d’un relèvement du plafond de la dette jusqu’en 2025 (après l’élection présidentielle de 2024) en échange de l’incorporation de plafonds de certaines dépenses, de la réaffectation des fonds Covid non utilisés et d’une rationalisation des permis d’infrastructure énergétique.

Les tergiversations du Congrès aux Etats-Unis et la persistance de l’inflation en zone euro ont conduit, cette semaine, à une augmentation sensible des taux d’intérêt des obligations d’Etat. Le taux de l’OAT français à 10 ans a ainsi dépassé les 3 %, taux qui n’avait plus été atteint depuis le début du mois de mars.

Le tableau des marchés de la semaine

| Résultats 19 mai 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 491,96 | +1,04 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 426,43 | +0,23 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 191,91 | +1,63 % | 3 839,50 | 4766,18 |

| Nasdaq | 12 657,90 | +2,83 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 16 275,38 | +2,60 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 756,87 | +0,19 % | 7 451,74 | 7 384,54 |

| Euro Stoxx 50 | 4 395,30 | +1,79 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 30 817,17 | +4,03 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 286,80 | +0,76 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +3,019 % | +0,153 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,429 % | +0,155 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,681 % | +0,235 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0821 | -1,02 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 978,50 | -1,79 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 75,69 | +2,13 % | 84,08 | 78,140 |

Plan d’épargne avenir climat, quand l’épargne se met au vert

La transition énergétique exige des investissements importants afin de réduire l’empreinte carbone des activités humaines. L’effort est évalué entre 1 et 3 % du PIB chaque année. Pour financer ces investissements, une réorientation de l’épargne est souhaitée par les pouvoirs publics. Dans le cadre du projet de loi relatif à l’industrie verte, le ministre de l’Économie, Bruno Le Maire, a décidé la création d’un nouveau plan d’épargne avenir climat dédié aux jeunes de moins de 18 ans et destiné au financement de la transition énergétique. Ce plan pourra être ouvert auprès des banques ou des assureurs et les versements seront plafonnés à 23 000 euros, soit un peu plus que le Livret A (22 950 euros).

Ce plan qui pourra être ouvert dès la naissance des enfants et jusqu’à leur 18e anniversaire est un mix entre les livrets réglementés et le Plan d’Épargne Retraite (PER). L’argent versé sur ce plan sera bloqué jusqu’à la majorité, les sommes d’un PER le sont jusqu’à l’âge de départ à la retraite). Le régime fiscal sera celui du Livret A avec zéro fiscalité et zéro prélèvements sociaux.

Les fonds ne seront pas garantis en temps réel comme c’est le cas pour les livrets réglementés ou les fonds euros de l’assurance vie. En revanche, une possible garantie en capital à terme est évoquée, ce qui ressemble aux fonds eurocroissance des contrats d’assurance vie. Une sécurisation progressive en fonction de l’âge sera réalisée par les gestionnaires, ce qui s’apparente à la gestion profilée des PER.

La rémunération ne sera pas fixée, à la différence du Livret A, par les pouvoirs publics. Le ministre de l’Economie a simplement indiqué que le placement étant à long terme, son rendement était susceptible d’être relativement attractif.

Le plan d’épargne avenir climat surfe sur la volonté des jeunes générations de s’engager en faveur de la transition énergétique. Le gouvernement entend inciter les parents à ouvrir ces plans en lieu et place ou en complément des livrets A ou des livrets jeunes.