Le Coin de l’Epargne du samedi 28 mars 2023 : des actions chahutées

Les actions, une fin de mois d’octobre chahutée

Le CAC 40 a reculé pour la sixième semaine consécutive. Une première depuis la semaine close au 10 juin 2011. L’indice parisien a été affecté par le recul de deux valeurs phares : Sanofi, la troisième capitalisation de la place de Paris et Worldline, la quatrième entreprise mondiale des paiements. Mercredi 25 octobre, le titre Worldline a perdu près de 60 %, une première pour l’indice CAC40 depuis sa création fin 1987. Cette chute historique fait écho à la publication de mauvais résultats pour le troisième trimestre en lien avec une dégradation de la conjoncture économique, en particulier en Allemagne. L’entreprise a été contrainte d’abaisser ses objectifs de croissance comme de marges. Le chiffre d’affaires ne devrait augmenter que de 6 % à 7 % cette année, contre 8 % à 10 % escompté. La rentabilité devrait se dégrader de 1,5 point (excédent brut d’exploitation) quand une amélioration d’un point été attendue. L’action de Sanofi a perdu, de son côté, près de 20 % de sa valeur vendredi 27 octobre. Ce recul est lié à des résultats légèrement inférieurs aux attentes au troisième trimestre, et surtout à une baisse des perspectives de 2024. L’entreprise a annoncé l’abandon de son objectif stratégique pour 2025 et une séparation de l’activité Santé Grand Public (produits sans ordonnance), dès la fin de l’année prochaine. Cette décision qui aurait dû avoir un effet positif en Bourse, n’a pas permis de compenser les mauvaises nouvelles.

Aux États-Unis, la publication des résultats des entreprises a pesé sur les indices « actions ». Les principaux indices reculent de plus de 2 %. L’intensification des combats dans la bande de Gaza est une source d’inquiétudes, celle-ci pouvant provoquer un effet de contagion au Liban et en Cisjordanie. Les bonnes nouvelles sur le front de l’inflation ont eu peu d’influence sur les investisseurs. L’indice des prix PCE, regardé de près par la Réserve fédérale, s’est stabilisé, comme attendu, à 3,4 % sur un an en septembre. En excluant les prix alimentaires et de l’énergie, il est parfaitement conforme aux prévisions, en hausse de 0,3 % sur un mois et de 3,7 % en rythme annuel, soit 0,2 point de moins que les 3,9 % d’août.

La BCE opte pour le statu quo

Après avoir relevé à dix reprises ses taux directeurs, la Banque centrale européenne (BCE) a opté pour une pause en cette fin de mois d’octobre. Le taux de la facilité de dépôt reste maintenu à 4 %, son plus haut niveau historique, celui des opérations principales de refinancement à 4,50 % et celui de la facilité de prêt marginal à 4,75 %. Le durcissement monétaire engagé à compter du mois de juillet 2022 a été le plus rapide et le plus violent (4,5 points de pourcentage en cumulé) que la zone euro ait connu depuis sa création. En septembre, le relèvement a été jugé inopportun par certains. Il a été certainement été réalisé par précaution. Le comité de politique monétaire a pensé, sans nul doute, qu’il serait plus difficile d’augmenter les taux en fin d’année en raison de la pression publique qui se fait jour. L’institution monétaire note que le rythme de progression des prix à la consommation est « en net recul », notamment grâce à de forts effets de base. La BCE demeure vigilante en raison d’un taux d’inflation qui demeure élevé et qui pourrait remonter avec les tensions au Proche-Orient.

Pour de nombreux investisseurs, la phase de resserrement monétaire est arrivée à son terme. Les taux devraient rester à leur niveau actuel durant l’année 2024. La BCE maintient l’idée qu’une nouvelle hausse n’est pas impossible et a souligné qu’une baisse des taux était « totalement prématurée pour le moment »

Les investisseurs ont plutôt apprécié la décision de la Banque centrale européenne de stabiliser les taux directeurs. Cette annonce a permis un léger recul des taux obligataires, d’autant plus que la réduction du bilan de la BCE n’a pas été abordée lors de la conférence de presse.

Le tableau de la semaine des marchés financiers

| Résultats 27 oct. 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 6 795,38 | -0,31 % | 6 471,31 | 7 153,03 |

| Dow Jones | 32 417,59 | -2,19 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 117,37 | -2,58 % | 3839,50 | 4766,18 |

| Nasdaq | 14 180,42 | -2,61 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 14 687,41 | -0,31 % | 13 923,59 | 15 884,86 |

| Footsie 100 (Royaume-Uni) | 7 291,28 | -1,62 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 014,36 | -0,10 % | 3792,28 | 4,298,41 |

| Nikkei 225 (Japon) | 30 991,69 | -0,86 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 017,78 | +1,16 % | 3 089,26 | 3 639,78 |

| OAT France à 10 ans | +3,455 % | -0,055 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,832 % | -0,051 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +4,877 % | -0,033 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0586 | -0,12 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 980,55 | +0,11 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 88,74 | -3,90 % | 84,08 | 78,140 |

Cercle de l’Épargne

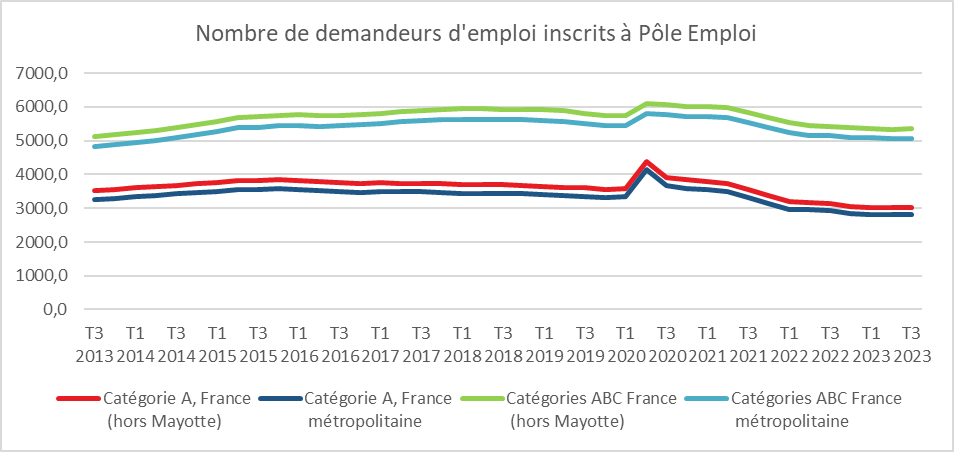

Légère augmentation du chômage au 3e trimestre

Pour la première fois depuis 2020, au troisième trimestre, le nombre d’inscrits à Pôle Emploi est en augmentation. L’affaiblissement de la croissance commence à se faire ressentir. La Banque de France et l’OFCE prévoient une remontée du chômage qui pourrait concerner jusqu’à 7,9 % de la population active d’ici la fin de l’année au lieu de 7,1 % au premier trimestre.

En moyenne au troisième trimestre 2023, en France métropolitaine, le nombre de personnes inscrites à Pôle emploi et tenues de rechercher un emploi (catégories A, B, C) était de 5 076 600. Selon la DARES, 2 818 800 personnes sont sans emploi (catégorie A) et 2 257 800 exercent une activité réduite (catégories B, C). Au troisième trimestre, le nombre de demandeurs d’emploi en catégorie A a augmenté de 0,7 % (+19 300) mais baisse de 3,8 % sur un an. Le nombre de demandeurs d’emploi en catégories A, B, C augmente de 0,2 % sur ce trimestre (+8 900) et recule de 1,3 % sur un an.

En France (y compris les départements-régions d’outre-mer, hors Mayotte), le nombre de demandeurs d’emploi s’élève à 3 028 500 pour la catégorie A en hausse de 0,6 % sur le trimestre (-3,8 % sur un an). Pour les catégories A, B, C ce nombre s’établit à 5 352 000 en augmentation de 0,2 % sur ce trimestre et en baisse de 1,3 % sur un an.

INSEE

Retour aux fondamentaux pour le Livret A en septembre

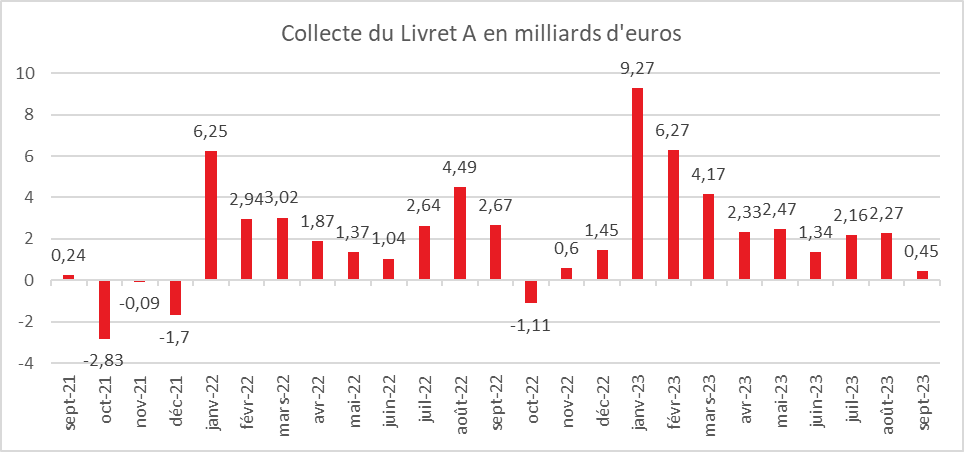

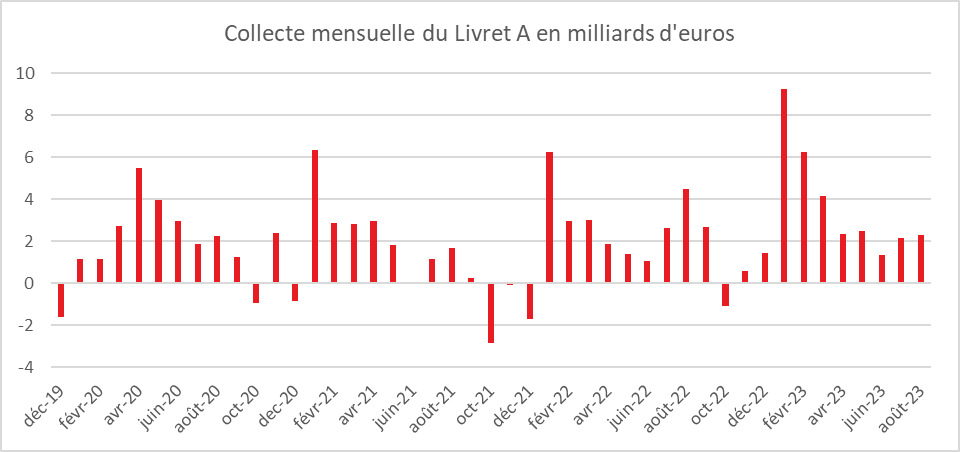

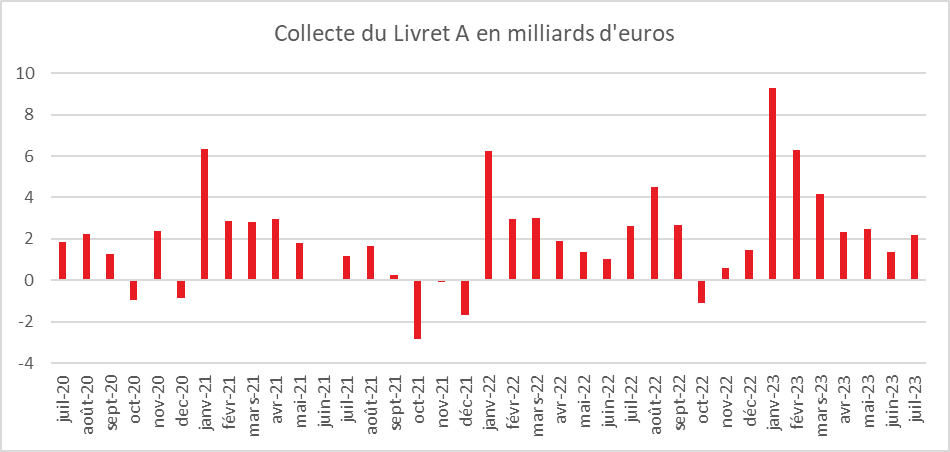

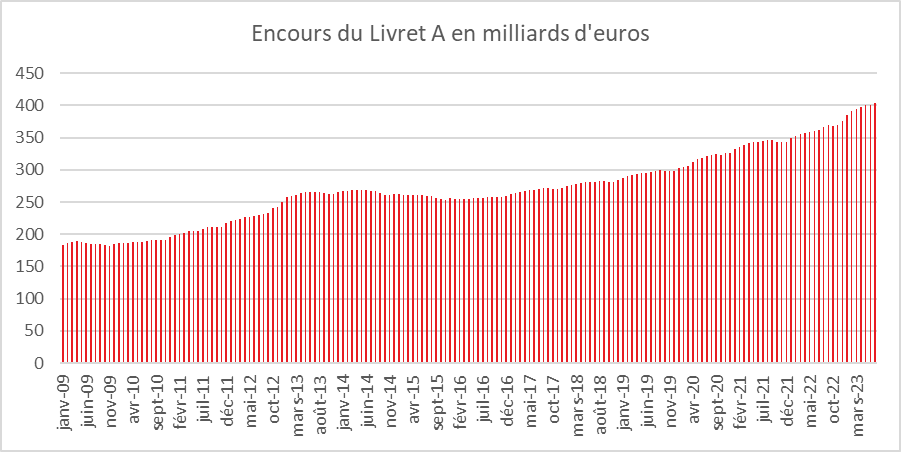

La collecte du Livret A, au mois de septembre dernier, a été positive de 450 millions d’euros. Au regard des résultats de ces derniers mois, cette collecte peut apparaître comme une contreperformance. La collecte avait, en effet, atteint 2,27 milliards d’euros en août et 2,16 milliards d’euros en juillet. L’année dernière, elle avait été de 2,67 milliards d’euros en lien avec le relèvement du taux du Livret A de 1 à 2 % intervenu le 1er août. Mais, de manière traditionnelle, le mois de septembre ne réussit pas au Livret A. Après les vacances, les ménages puisent dans leur bas de laine pour faire face à une série de dépenses et notamment celles liées à la rentrée scolaire. Cette année, les dépenses sont, en outre, majorées par l’inflation. Sur ces dix dernières années, quatre décollectes ont été constatées. La dernière date de 2017 (-120 millions d’euros). Elle avait été précédée de celles de 2013 (-1,56 milliard d’euros), 2014 (-2,13 milliards d’euros) et 2015 (-2,38 milliards d’euros). En 2013, 2014 et 2015, le taux du Livret A avait été diminué le 1er août précédent. Il était ainsi passé de 1,75 à 0,75 %. Sur dix, la collecte moyenne de septembre est négative à -147 millions d’euros.

Avec une collecte de 270 millions d’euros au mois de septembre, le Livret de Développement Durable et Solidaire (LDDS) suit le même mouvement que le Livret A. La collecte avait été de 740 millions en août et de 470 millions en septembre 2022.

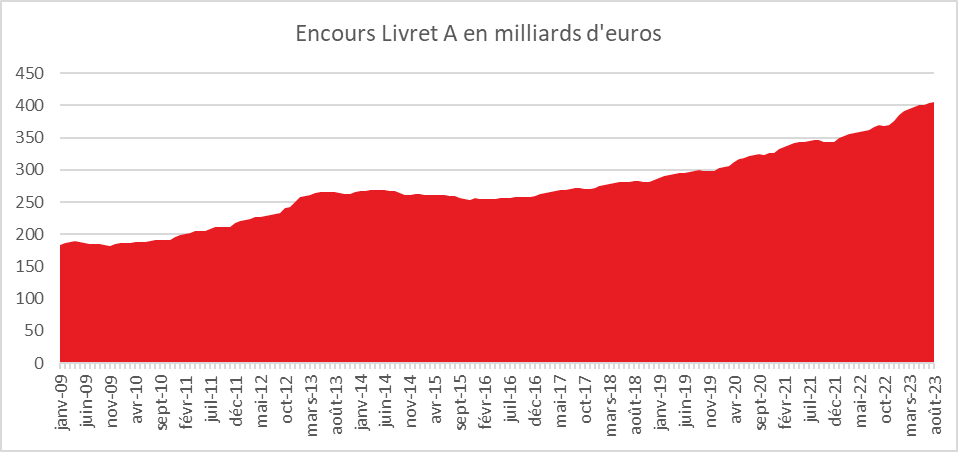

La collecte sur les neuf premiers mois de l’année reste malgré tout à des niveaux records, 30,73 milliards d’euros pour le Livret A et 10,69 milliards d’euros pour le LDDS. Il en est de même sur le plan des encours qui respectivement ont atteint, fin septembre, 406 et 145 milliards d’euros. L’année 2023 restera un excellent cru pour l’épargne réglementée.

Avec le non-relèvement du taux du Livret A le 1er août dernier, le Livret A renoue avec sa saisonnalité habituelle, un second semestre plus dépenses suivant un premier plus épargne. Les dépenses de fin d’année et les vacances d’hiver devraient peser sur la collecte dans les prochains mois. Les ménages les plus aisés ayant saturé leur Livret A et leur LDDS ont tendance à se reporter sur les dépôts à terme, sur les SICAV monétaires voire les superlivrets. Le pari du Ministre de l’Economie de réduire la collecte de l’épargne réglementée est a priori, pour le plus grand plaisir des banques, commence à être gagné.

Le Livret d’Epargne Populaire continue sa marché en avant

Si le Livret A et le LDDS marque le coup, il en est tout autrement du Livret d’Epargne Populaire (LEP) dont la collecte a été de 800 millions en septembre, soit presque aussi bien qu’en août. De janvier à septembre, la collecte nette a été de 11,1 milliards d’euros soit deux fois plus qu’en 2022 sur la même période. Son encours était à fin septembre de 59 milliards d’euros retrouvant un niveau inconnu depuis 2009. Le LEP bénéficie de sa forte rémunération, 6 % ainsi que d’un surcroît de médiatisation. Le nombre d’ouvertures de LEP serait en forte hausse sachant que le taux d’équipement des personnes éligibles étaient jusqu’à peu assez faible. Le taux de détention du LEP des personnes physiques par rapport à la population majeure était de 15,5 %, selon la Banque de France en 2022. Le nombre d’individus éligibles au LEP était de 18,6 millions à fin 2022. 44 % des personnes éligibles avaient ainsi un LEP.

Le Coin de l’Epargne du samedi 21 octobre 2023 : le retour des tensions

CAC 40, la passe de cinq

Le CAC40 a signé sa cinquième semaine consécutive de baisse, une première en trois ans. Depuis son record du mois d’avril dernier, l’indice parisien a perdu 10 %. Les investisseurs fuient les actions dans un contexte marqué par les menaces de guerre au Proche Orient et la persistance de l’inflation. La crainte d’une extension du conflit entre Israël et le Hamas à d’autres pays, dont l’Iran et le Liban, est de plus en plus présente sur les marchés. La forte implication des Etats-Unis ne rassure qu’à moitié. A ce titre, le Pentagone a annoncé qu’un destroyer américain avait abattu, jeudi 19 octobre, trois missiles et plusieurs drones des rebelles houthis au Yémen soutenus par l’Iran qui « se dirigeaient potentiellement vers des cibles en Israël ». Dans une allocution aux Américains sur la politique étrangère, Joe Biden a annoncé qu’il demanderait au Congrès de voter en faveur d’un financement d’urgence pour soutenir à la fois Israël et l’Ukraine.

Le CAC 40 est ainsi redescendu en-dessous de 7000 points et a abandonné plus de 2,5 % sur la semaine comme la plupart des grands indices. En France, la baisse a été accentuée par le recul des valeurs du luxe qui sont confrontées à la moindre croissance de la demande en particulier celle en provenance de Chine.

Dans ce contexte difficile, les cours pétroliers et l’or sont en hausse. Le baril de Brent est repassé au-dessus de 90 dollars et le métal précieux se rapproche des 2000 dollars l’once à 1 985,7 dollars. La hausse du cours du pétrole est liée aux présomptions d’une prochaine offensive israélienne dans la bande de Gaza. Vendredi 20 octobre au soir, le baril de Brent s’échangeait à plus de 93 dollars.

De leur côté, les taux d’intérêt des obligations continuent à augmenter. Dans la semaine, le taux de l’obligation d’Etat américaine à 10 ans a franchi la barre des 5 % pour la première fois depuis 2007 avant de légèrement diminuer. La faible sensibilité de l’économie américaine au durcissement de la politique monétaire et les besoins importants de financement de l’Etat fédéral contribuent à la hausse des taux. La première économie mondiale a emprunté pour le seul mois de septembre 600 milliards de dollars en net conduisant les prêteurs à réclamer une prime de risque en hausse, d’autant que le risque d’un shutdown n’a pas été totalement réglé, mais seulement repoussé d’un peu plus d’un mois.

Sur le front de l’inflation, si les investisseurs parient sur un statu quo des taux directeurs américains en novembre, ils ont également bien intégré le message du Président de la FED qui lors de son intervention à l’Economic Club de New York, que la banque centrale américaine a indiqué son intention de ramener l’inflation, « encore trop élevée », vers la cible de 2%. Il a averti qu’une croissance économique et un marché du travail plus faibles étaient probablement nécessaires. Il a précisé « a-t-on l’impression que la politique est trop restrictive en ce moment ? Je dirais que non ».

En Allemagne, les prix à la production ont enregistré en septembre leur plus forte baisse en glissement annuel, -14,7%, signe positif pour la poursuite de la baisse de l’inflation. De plus en plus d’investisseurs estiment que la Banque centrale européenne a procédé en septembre à sa dernière hausse de taux dans le cadre du cycle actuel de lutte contre l’inflation.

Moody’s maintient la note de la France

L’agence de notation Moody’s, la première des trois grandes agences à fixer la note d’automne de la dette de la France a décidé de la maintenir, vendredi 20 octobre 2023, à « Aa2 » avec perspective stable.

Le 28 avril dernier, Fitch Ratings avait abaissé la note à long terme de l’Etat français de « AA » à « AA- », et révisé sa perspective de négative à stable doutant de la capacité de la France de respecter ses engagements en matière budgétaire compte tenu de la difficulté à faire adopter des réformes. En revanche, l’agence S&P Global avait maintenu la note de la France le vendredi 2 juin. Elle restait ainsi fixée à « AA ». Cette décision était motivée par la révision de la stratégie de consolidation budgétaire du gouvernement », en citant comme faits positifs, outre la réforme des retraites, la fin programmée des aides énergétiques à la faveur de la baisse des prix des hydrocarbures. Moody’s n’avait pas également changé la note de la France au mois d’avril dernier.

Sur les 140 pays dont la dette est évaluée, seuls neuf dont sept européens bénéficient d’un triple A par les trois grandes agences de notation : l’Australie, le Danemark, l’Allemagne, les Pays-Bas, la Norvège, la Suède, le Luxembourg, la Suisse et Singapour.

Le gouvernement peine à réaliser des économies budgétaires, moins de 16 milliards d’euros en 2024, essentiellement due à la fin des mesures exceptionnelles prises en 2023 pour atténuer la hausse des prix de l’énergie. Le déficit public de la France est un des plus élevés d’Europe et la dette publique de 3000 milliards d’euros n’a pas commencé sa décrue. La France prévoit d’emprunter un montant record de 285 milliards d’euros sur les marchés en 2024. Les hypothèses de croissance retenues par le Gouvernement sont jugées par certains observateurs comme optimistes. Le ministère compte sur une croissance économique de 1 % cette année, puis de 1,4 % en 2024. Il prévoit de ramener le déficit public de 4,9 % du PIB en 2023 à 4,4 % en 2024, puis à 2,7 % en 2027. L’endettement resterait stable à 109,7 % du PIB en 2024, pour atteindre 108,1 % en fin de quinquennat. Moody’s a jugé que la trajectoire des finances publiques pouvait être respectée. La France bénéficie de quelques atouts à mettre en avant dont un taux d’épargne élevé, une dette liquide appréciée par les investisseurs et un système financier performant.

Le tableau de la semaine des marchés financiers

| Résultats 20 oct. 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 6 816,22 | -2,67 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 127,28 | -1,42 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 224,16 | -2,35 % | 3839,50 | 4766,18 |

| Nasdaq | 14 560,88 | -2,56 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 14 798,47 | -2,25 % | 13 923,59 | 15 884,86 |

| Footsie 100 (Royaume-Uni) | 7 402,14 | -2,60 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 024,68 | -2,69 % | 3792,28 | 4,298,41 |

| Nikkei 225 (Japon) | 31 259,36 | -2,74 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 2 981,60 | -3,55 % | 3 089,26 | 3 639,78 |

| OAT France à 10 ans | +3,510 % | +0,198 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,883 % | +0,149 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +4,910 % | +0,275 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0590 | +0,66 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 983,80 | +3,57 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 93,16 | +2,62 % | 84,08 | 78,140 |

Cercle de l’Épargne

Epargne salariale : des bons résultats au 1er semestre 2023

Selon l’Association Français de Gestion, au 30 juin 2023, l’encours de l’épargne salariale et des plans d’épargne retraite d’entreprise a atteint 180 milliards d’euros en progression sur un an de 13,2 %. Cette augmentation est imputable à la bonne tenue au cours du premier semestre de la bourse et à la collecte dynamique des différents produits relevant du périmètre de l’épargne salariale et de l’épargne retraite collective.

Au cours des six premiers mois de l’année 2023, plus de 14 milliards d’euros ont été versés sur les plans d’épargne d’entreprise (PEE) et les plans d’épargne retraite collectifs (PERCO/ PER COLLECTIF). Les flux sont en hausse par rapport au 30 juin 2022 de 9,3 %.

Les flux se répartissent de la manière suivante :

- 4,8 milliards d’euros au titre de la participation (+9%) ;

- 5,4 milliards d’euros au titre de l’intéressement (+5,2%) ;

- 1,8 milliards d’euros de versements volontaires (+23%) ;

- 2,4 milliards d’euros d’abondement (+8,4%).

Les rachats sont en hausse à 9,16 milliards d’euros (contre 8,5 milliards d’euros en juin 2022). Ils se répartissent entre 8,4 milliards d’euros sur les PEE et 0,8 milliards d’euros sur les PERCO et PER Collectifs.

Les deux tiers des flux sont placés vers des fonds orientés actions (y compris la part actions dans les fonds diversifiés). La gestion pilotée représente désormais au global 38 % des encours de l’épargne retraite. Avec le PER créé par la loi PACTE, la gestion pilotée est proposée par défaut aux épargnants.

La collecte nette des produits d’épargne salariale/ d’épargne retraite collective a être au cours du premier semestre de 5,2 milliards d’euros. Les encours ont atteint à fin juin 2023, 180 milliards d’euros.

Le nombre d’entreprises équipées d’un dispositif d’épargne salariale ou d’épargne retraite est en augmentation, en particulier dans les TPE/PME :

- 386 800 entreprises (+5,2% sur un an) sont équipées d’un plan d’épargne salariale ou retraite (type PEE ou PERCO/PER COLLECTIF) avec avoirs ;

- 215 500 entreprises (+9% sur un an) sont équipées d’un dispositif d’épargne retraite d’entreprise (type PER COLLECTIF ou PERCO) avec avoirs.

Les encours diversifiés (hors actionnariat salarié) atteignent désormais 112 milliards d’euros (+10,1% sur un an). Les fonds « articles 8 » au titre de la règlementation SFDR (fonds qui ont pour objectif la durabilité, mais qui ne sont pas soumis à des critères de durabilité contraignants) représentent 59,6 milliards d’euros et les fonds « article 9 » 7 milliards d’euros (fonds ayant un objectif d’investissement durable ou un objectif de réduction des émissions de gaz à effet de serre). Les encours des fonds durables (selon la règlementation SFDR) s’établissent à 66,6 milliards d’euros (61% du stock des encours diversifiés, c’est-à-dire hors actionnariat salarié). Les versements vers se sont élevés à plus de 2,8 milliards d’euros au premier semestre (+14 % par rapport à juin 2022). Les fonds solidaires progressent également avec un encours en hausse de 16,9 milliards d’euros sur un an (+29 % par rapport à juin 2022).

Les encours en actionnariat salarié ont atteint 67,3 milliards d’euros à fin juin 2023 (+19% par rapport à juin 2022). La collecte nette est négative sur les six premiers mois de l’année (-303 millions d’euros), les salariés ayant vendu des actions afin d’engranger en début d’année des plus-values.

Progression des Plan d’Epargne Retraite Collectif

L’encours des Plan d’Epargne Retraite Collectif a atteint, selon l’AFG, fin juin 2023, 21,5 milliards d’euros. Plus de 150 000 entreprises sont dotés d’un PER Collectif qui concerne 3 millions de salariés.

L’ensemble des produits collectifs d’épargne retraite, à savoir PERCO et PER Collectifs au format compte-titres issus de la Loi PACTE, représente 28 milliards d’euros d’encours (+13,7% en un an). Ces produits d’épargne retraite bénéficient à 3,9 millions de porteurs de parts (+5,4 % sur un an).

Les versements bruts sur les dispositifs collectifs d’épargne retraite s’établissent à 2,4milliards d’euros (en hausse de 7,6 % par rapport au premier semestre 2022). La collecte nette en épargne retraite affiche un solde positif de 1,6 milliards d’euros (+8,1% par rapport au premier semestre 2022).

Le Coin des Epargnants du 14 octobre 2023 : Les marchés face au retour du risque géopolitique

Pour la quatrième semaine consécutive, le CAC 40 est en baisse. L’indice a néanmoins sauvé, vendredi 13 octobre, in extremis la barre des 7000 points mais il a perdu 0,8 % sur la semaine. Compte tenu des évènements en cours et des doutes persistants sur l’inflation, ce recul apparaît limité. Les indices américains sont, en revanche, en légère hausse malgré les résultats ambigus de l’inflation et les interrogations concernant une nouvelle augmentation des taux directeurs par la FED à l’occasion de sa prochaine réunion prévue le 1er novembre prochain.

Les investisseurs ont réagi négativement à la publication de l’indice de confiance du consommateur américain d’octobre qui s’est dégradé plus que prévu et à la remontée des anticipations d’inflation aux Etats-Unis. Le cours du baril du pétrole est en hausse, cette semaine, en raison du conflit entre le Hamas et Israël et le renforcement des sanctions des Etats-Unis à l’encontre du pétrole russe. Le retour de la guerre au Proche Orient a conduit à la baisse des taux d’intérêt des obligations d’Etat qui jouent le rôle de valeur refuge en période de crise. Le dollar a continué à s’apprécier cette semaine, bénéficiant de son rôle de monnaie de réserve internationale.

L’inflation reste toujours un facteurs d’incertitude. Si sa baisse est enclenchée de part et d’autre de l’Atlantique sa décrue est moins rapide qu’attendue provoquant quelques soubresauts sur les marchés financiers. Aux Etats-Unis, l’indice des prix à la consommation a augmenté de 0,4 % en septembre, soit une hausse de 3,7 % en rythme annuel, selon les chiffres publiés par le département du Travail. Cette hausse est légèrement supérieure aux attentes des économistes. Elle est la conséquence de la remontée des prix de l’énergie et des loyers, dans un marché immobilier tendu pour l’accès au logement. Hors énergie et alimentation, la hausse des prix a reflué, en septembre, à 4,1 % sur un an, soit 2,5 points de moins qu’à son pic de septembre 2022. Point négatif, les ménages américains ne croient plus un retour rapide de l’inflation dans sa zone cible des 2 %. La dernière enquête de la Réserve fédérale montre même « que les anticipations d’inflation ont légèrement augmenté à court et moyen terme ». Les ménages misent ainsi sur une hausse des prix de 3,7 % dans un an, et encore de 3 % à un horizon de trois ans. Pour lutter contre l’inflation, l’administration américaine entend favoriser la concurrence. A ce titre, elle veut réduire ainsi les frais cachés dans l’ensemble de l’économie. Joe Biden demande que les entreprises indiquent, aux consommateurs, le prix global des services. Les pratiques actuelles, en ajoutant les frais au dernier moment, biaisent la concurrence avec des « entreprises malhonnêtes qui trompent les clients en leur faisant croire que leurs prix sont plus bas, alors qu’ils ne le sont pas » a souligné le Président des Etats-Unis. Des entreprises, comme Ticketmaster ou Airbnb, se sont déjà engagées à présenter un prix « tous frais compris » sur leurs billets de concert ou locations de maison. Ce dossier des frais cachés fait suite à celui sur les médicaments pour lesquels les autorités ont demandé des baisses de tarifs. La Maison Blanche souhaite également que les banques limitent leurs frais.

Le tableau de la semaine des marchés financiers

| Résultats 13 oct. 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 000,75 | -0,80 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 670,29 | +0,71 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 327,78 | +0,45 % | 3839,50 | 4766,18 |

| Nasdaq | 14 995,12 | +0,11 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 178,90 | +0,06 % | 13 923,59 | 15 884,86 |

| Footsie 100 (Royaume-Uni) | 7 599,60 | +1,39 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 136,12 | -0,22 % | 3792,28 | 4,298,41 |

| Nikkei 225 (Japon) | 32 315,99 | +4,26 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 088,10 | -0,28 % | 3 089,26 | 3 639,78 |

| OAT France à 10 ans | +3,312 % | -0,173 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,734 % | -0,154 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +4,635 % | -0,144 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1.0501 | -0,63 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 922.75 | +4,81 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 89.50 | +6,16 % | 84,08 | 78,140 |

Cercle de l’Épargne

Retraites complémentaires : une augmentation de 4,9 % au 1er novembre 2023

Faisant suite à l’annonce de la revalorisation de 5,2 % des pensions de base, par le gouvernement, les partenaires sociaux ont décidé d’augmenter, à compter du 1er novembre prochain, les pensions complémentaires Agirc-Arrco. Ils ont par ailleurs décidé de supprimer le dispositif de malus et bonus en vigueur pour ces mêmes pensions depuis le 1er janvier 2019.

Gérés par les partenaires sociaux, les régimes de retraites complémentaires du privé (Agirc-Arrco) versent chaque année plus de 87 milliards d’euros de pensions à 13 millions de retraités. Cette part complémentaire représente entre 20 % de la pension totale pour les salariés précaires et jusqu’à 60 % pour certains cadres.

La revalorisation des pensions complémentaires

À compter du 1er novembre 2023, les pensions complémentaires des ex-salariés du privé sont revalorisées de 4,9 % correspondant au niveau de l’inflation. Entre 2024 et 2026, la revalorisation des pensions pourrait être moindre. En fonction de la croissance, la hausse pourrait être sous-indexée de maximum 0,4 point par rapport à l’inflation. Il reviendra au conseil d’administration de l’organisme paritaire d’appliquer ou non cette mesure.

L’accord de 2023 a également repris deux règles qui existaient dans l’accord de 2019 :

- Une règle d’exception : si l’inflation est plus importante que l’augmentation moyenne des salaires, alors les pensions seront revalorisées selon l’augmentation moyenne des salaires ;

- Une règle de sauvegarde : même si les salaires ou les prix diminuent, en aucun cas les pensions ne peuvent diminuer.

La constitution de nouveaux droits pour les cumulants emploi/retraite

Comme pour le régime général avec les pensions de base, les salariés en situation de cumul emploi/retraite pourront à nouveau améliorer leurs pensions complémentaires. Leurs cotisations donneront lieu à la création de points qui seront liquidés au moment de la cessation définitive de leur activité.

La suppression du malus

Le malus institué 2019 visant à inciter les salariés à travailler quatre trimestres au-delà de l’âge à partir duquel ils peuvent obtenir une retraite à taux plein (dans la limite des 67 ans) sera supprimé de manière rétroactive à partir du 1er septembre 2023, pour tous les futurs retraités, qu’ils soient concernés ou non par la réforme des retraites et à partir du 1er avril 2024 pour tous les retraités déjà partis à la retraite et touchés par un malus. 700 000 retraités sont concernés par cette suppression. Le malus avait été fixé à 10 % du montant de la pension et s’appliquait durant trois ans (avec 67 ans comme âge limite).

Un bonus avait été introduit également en 2019. Il était accordé aux salariés poursuivant leurs activités professionnelles de deux à quatre ans au-delà de l’âge à partir duquel ils pouvaient bénéficier de leur retraite à taux plein. Le bonus est conservé pour ceux qui ne sont pas touchés par la réforme des retraites. Il continuera à jouer en faveur des personnes nées avant le 1er septembre 1961 et qui ont déjà liquidé leur retraite ou les personnes qui auront obtenu les conditions requises pour le taux plein avant le 1er décembre 2023. La bonification de pension applicable un an était de 10 % pour les assurés ayant travaillé deux ans de plus, de 20 % pour ceux ayant travaillé trois ans de plus et de 30 % pour ceux ayant travaillé quatre ans de plus.

Le rejet de la participation de l’ Agirc-Arrco à l’équilibre du régime général

Les partenaires sociaux ont rejeté de manière unanime une ponction sur les réserves de l’Agirc-Arrco pour financer le régime général. Le gouvernement demande un versement annuel de 1 à 3 milliards d’euros jusqu’en 2030 considérant que la réforme des retraites entraîne un gain pour le régime complémentaire. Cette ponction a pour objectif de contribuer au financement du relèvement du minimum contributif du régime général.

Le gouvernement a souligné le niveau élevé des réserves Agirc-Arrco, 68 milliards d’euros et précisé que ces réserves devraient augmenter de 22 milliards d’euros sur quinze ans, du fait de la réforme des retraites. En réponse, les partenaires sociaux ont signalé qu’un prélèvement d’un milliard d’euros était l’équivalent d’une revalorisation des pensions de 1,1 %. La ponction prévue par le gouvernement pourrait, par ailleurs, à terme remettre en cause la « règle d’or » du régime en vertu de laquelle il doit disposer de six mois de versements d’avance en réserve, sur un horizon de 15 ans.

Le Coin des Epargnants du 7 octobre 2023 : actions, interrogations pour la fin de l’année

Hausse des taux, créations d’emploi, baisse des actions

Après un bon premier semestre, le cours des actions sur les différentes places financières est orienté à la baisse. Durant la première semaine d’octobre, le CAC 40 est ainsi tombé en-dessous des 7 000 points. Il s’est légèrement repris en fin de semaine pour terminer à 7060 points. Le recul de l’indice parisien comme celui des autres grands indices « actions » européens s’explique par la hausse des taux d’intérêt qui amène des arbitrages favorables aux obligations dans un contexte d’aversion croissante aux risques. L’augmentation des taux directeurs qui n’est pas, a priori, totalement arrivée à son terme conduit à des anticipations plus pessimistes concernant la croissance. Par ailleurs, en fin d’année, surtout après un cycle de hausses rapides, les investisseurs engrangent des plus-values en vendant des actions, ce qui génère mécaniquement des baisses de cours. A noter qu’aux Etats-Unis, les indices « actions » ont légèrement progressé cette semaine, les investisseurs considérant que l’économie fait preuve d’une réelle résilience.

Les Etats-Unis n’arrêtent pas de créer des emplois

Les hausses des taux d’intérêt n’aboutissent pas à inverser réellement le processus de créations d’emploi aux Etats-Unis. En septembre, la première économie mondiale a créé 336 000 emplois, pratiquement le double de l’estimation du consensus Bloomberg qui prévoyait 170 000 embauches nettes dans le secteur non agricole. Le secteur public a recruté 73 000 personnes, celui des loisirs et de l’hôtellerie 96 000 et celui de la santé 41 000. Les embauches ont été un peu moins nombreuses dans la construction, l’industrie manufacturière ou le commerce de détail, tandis que le secteur du divertissement, frappé par la grève des scénaristes et acteurs à Hollywood, a supprimé 5 000 emplois le mois dernier (45 000 depuis le mois de mai). L’accord en cours de finalisation devrait se traduire par une reprise de l’emploi dans ce secteur dans les prochaines semaines. Les résultats de l’emploi ne seront pas perçus sur le plan de la lutte contre l’inflation comme rassurants même si le salaire horaire moyen américain n’a augmenté que de 0,2 % en septembre, comme en août, limitant sa progression sur un an à 4,2 %, contre 4,3 % attendu. Les investisseurs à Wall Street sont de plus en plus nombreux à tabler sur une nouvelle des taux directeurs de la FED. Les taux américains à 10 ans ont poursuivi leur progression pour atteindre près de 4,9 %, soit un plus haut depuis 2007.

La semaine a été également marquée par une forte baisse du cours du pétrole intervenue après la publication des stocks hebdomadaires d’essence, en forte hausse, aux États-Unis. L’appréciation du dollar joue également en défaveur des cours du pétrole. Leur baisse s’explique également par les craintes d’un ralentissement économique plus marqué et plus long que prévu. Les ventes au détail en baisse de -1,2% en août après s’être déjà contractées de -0,1% en juillet jettent un doute sur les perspectives de croissance européenne de 2023.

La panne du commerce international

Selon les dernières prévisions de l’Organisation mondiale du commerce (OMC), en 2023, le commerce international ne progresserait que de 0,8 % en volume cette année (3 % en 2022 et 9,6 % en 2021) et non plus de 1,7 % comme espéré en avril dernier. Le commerce mondial croît désormais moins vite que le PIB dont la croissance pour 2023 est estimée, au niveau mondial, à 2,6 %. L’OMC s’attend à une légère amélioration en 2024 avec une croissance de 3,3 % des échanges.

Le commerce et l’activité mondiale ont ralenti à compter du quatrième trimestre 2022. Avec le resserrement des politiques monétaires, les difficultés économiques de la Chine et l’augmentation du protectionnisme ont freiné la croissance des échanges. Les volumes d’importations en 2023 devraient se contracter entre 0,4 % et 1,2 % en Amérique du Nord, en Amérique du Sud, en Europe et en Asie.

L’OMC souligne que l’activité de transport par container stagne. Seul le trafic dans les ports chinois a continué de croître quand les expéditions via les ports européens ont diminué. En revanche, les vols commerciaux entre le 1er janvier et le 20 septembre sont en forte progression, +23 %, dépassant les niveaux d’avant la pandémie du covid.

Le tableau de la semaine des marchés financiers

| Résultats 6 oct. 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 060,15 | -1,05 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 407,58 | +0,11 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 308,50 | +0,65 % | 3839,50 | 4766,18 |

| Nasdaq | 13 431,34 | +1,88 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 229,77 | -1,59 % | 13 923,59 | 15 884,86 |

| Footsie 100 (Royaume-Uni) | 7 494,58 | -1,63 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 144,43 | -0,72 % | 3792,28 | 4,298,41 |

| Nikkei 225 (Japon) | 30 994,67 | -2,46 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 110,48 | -0,16 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +3,485 % | +0,084 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,888 % | +0,043 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +4,779 % | +0,209 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0578 | -0,02 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 831,35 | -1,41 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 84,84 | -11,67 % | 84,08 | 78,140 |

Cercle de l’Épargne

Les 10 % les plus aisés n’échappent pas à l’impôt en France

Adeptes des niches fiscales, les ménages les plus aisés échapperaient à l’impôt. Au moment où l’idée d’un prélèvement de 5 % sur le patrimoine financier des 10 % des ménages les plus aisés fait l’objet d’une proposition de loi, cette antienne est loin d’être vérifiée.

Selon une note du site Fipeco, les 10 % des ménages les plus aisés arrivent en deuxième position pour le poids des prélèvements obligatoires au sein de l’OCDE. L’étude prend en compte les prélèvements payés à la fois par les ménages et par les entreprises à l’origine des revenus des premiers. Sont ainsi pris en compte l’impôt sur le revenu, les cotisations salariales, mais également les cotisations patronales. Pour les dividendes, le calcul intègre les taxes acquittées par les ménages et ceux payées par les entreprises au titre de l’impôt sur les bénéfices.

Un salarié français payé 64 000 euros brut par mois est soumis selon cette méthode à un prélèvement représentant 64 % de ses gains. Seule la Belgique pratique un taux de prélèvement plus élevé (67 %). Les grands pays de l’OCDE ont des taux de prélèvement inférieurs pour les revenus du travail : Royaume-Uni (52 %), Italie (50 %), Allemagne (47 %), États-Unis (44 %).

Pour un Français percevant 64 000 euros sous forme de dividendes, le taux d’imposition atteint 51 % (en incluant l’impôt sur les bénéfices payé par l’entreprise avant versement du dividende). Seuls trois pays dans l’OCDE ont un taux plus élevé : le Canada, le Danemark et l’Espagne.

Les dividendes sont ainsi mieux traités que les revenus du travail, l’écart de prélèvement étant de 13 points. Cet écart est la conséquence de l’introduction en 2018 du prélèvement forfaitaire unique (PFU). Auparavant, la France était de loin le pays qui taxait le plus les revenus du capital. Mais même avec le PFU, il reste au-dessus de la moyenne.

Le Coin des épargnants du 30 septembre 2023 : le retour du risque souverain ?

Retour du risque souverain

Jeudi 28 septembre, des tensions sont apparues sur le marché obligataire européen avec la publication du projet de loi de finances italien laissant apparaître un déficit public en hausse. Le taux des BTP – les obligations d’Etat transalpines – à 10 ans a augmenté de de 16 points de base (pb), se rapprochant des 5 %. L’écart de taux entre l’Allemagne et l’Italie (spread) a atteint 200 points de base, pour la première fois depuis le mois de mars. Il a progressé de 35 pb en un mois, sa plus forte hausse mensuelle en trois ans et demi. Le taux de l’OAT française a également augmenté pour dépasser 3,5 % au plus haut depuis novembre 2011, période marquée par les derniers soubresauts de la crise de la zone euro. Le taux allemand s’est de son côté rapproché des 3 %.

L’arrêt des efforts de réduction de la dette décidé par le gouvernement italien a créé l’émoi sur les marchés d’autant plus que depuis plusieurs années, l’Italie avait été plutôt une bonne élève en matière de finances publiques en dégageant des excédents primaires (soldes positifs avant le paiement des intérêts de la dette). Les investisseurs ont également constaté que la France s’engageait avec lenteur dans la réduction de son déficit public, la Cour des Comptes soulignant sur ce sujet le manque d’ambition du gouvernement.

La zone euro n’a pas l’exclusivité de la remontée des taux d’intérêt. Aux Etats-Unis, les taux à 10 ans ont augmenté d’un point de pourcentage depuis le début de l’année, sachant que la moitié de la hausse a été réalisée depuis le début du mois de septembre. Ils évoluent désormais autour de 4,65 %, leur plus haut niveau depuis 2007. Et en Angleterre, le rendement des Gilts – les obligations souveraines – à 10 ans a progressé de 20 points de base. Même au Japon, où la banque centrale refuse toujours officiellement d’abandonner sa politique de contrôle de la courbe des taux, le rendement de la dette japonaise à 10 ans a atteint jeudi son plus haut niveau depuis 2013, à 0,76 %.

Les investisseurs ont un autre sujet d’inquiétude avec l’absence d’accord aux Etats-Unis entre républicains et démocrates sur le financement des administrations fédérales, ces dernières risquant d’être fermées dès la semaine prochaine (shutdown). Cette situation pourrait provoquer une nouvelle hausse des taux et une baisse du cours des actions.

Un troisième trimestre décevant pour les actions

Après un premier semestre de bon aloi, les marchés « actions » ont souffert durant l’été. Le CAC 40 a reculé de près de 2,5 % et le Dax allemand de plus de 3 %. Le Nikkei a perdu de son côté plus de 4 % au troisième trimestre. Les menaces de récession associées à une inflation qui résiste aux hausses des taux directeurs des banques centrales explique cette orientation à la baisse des indices boursiers. S’y ajoute, en particulier en Asie, le ralentissement de l’économie chinoise. Sur le seul mois de décembre, les grands indices « actions » ont perdu du terrain mais la baisse demeure mesurée sachant que le neuvième mois de l’année est, en règle générale, décevant.

L’objectif des 2 % demeure lointain même si la publication des taux d’inflation du mois de septembre en zone euro a rassuré les investisseurs. Malgré la hausse du cours du pétrole, la décrue se poursuit même si elle s’effectue à petite vitesse. En Allemagne, l’indice des prix à la consommation n’a augmenté que de 4,3 % sur un an en septembre, contre 5,2 % en août, son plus bas niveau en près de deux ans. L’inflation sous-jacente s’y est élevée à 4,5 %, après 5,3 % le mois précédent. Le maintien du cours du pétrole entre 95 et 100 dollars le baril pourrait contrarier, dans les prochains mois, ce processus de baisse. Aux Etats-Unis, l’indice « core » PCE (inflation hors éléments volatils), le plus surveillé par la Réserve fédérale, a augmenté de 0,1 % sur un mois – et non de 0,2% comme attendu. Sur un an, il s’élève à 3,9 % en septembre.

L’euro continue de se déprécier par rapport au dollar. Il s’échangeait vendredi 29 septembre contre 1,05 dollar. Il se rapproche ainsi de sa parité. La hausse des taux d’intérêt aux Etats-Unis combinée avec un potentiel de croissance moins élevé que chez ces derniers explique ce mouvement à la baisse de la monnaie européenne.

Le tableau de la semaine des marchés financiers

| Résultats 29 sept. 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 135,06 | -0,61 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 507,50 | -1,34 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 288,05 | -0,67 % | 3839,50 | 4766,18 |

| Nasdaq | 13 219,32 | +0,06 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 386,58 | -1,03 % | 13 923,59 | 15 884,86 |

| Footsie 100 (Royaume-Uni) | 7 608,08 | -0,71 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 174,66 | -0,27 % | 3792,28 | 4,298,41 |

| Nikkei 225 (Japon) | 31 857,62 | -1,64 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 110,48 | -0,70 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +3,401 % | +0,124 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,845 % | +0,116 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +4,570 % | +0,142 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0585 | -0,73 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 855,25 | -3,64 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 95,47 | +1,92 % | 84,08 | 78,140 |

Cercle de l’Épargne

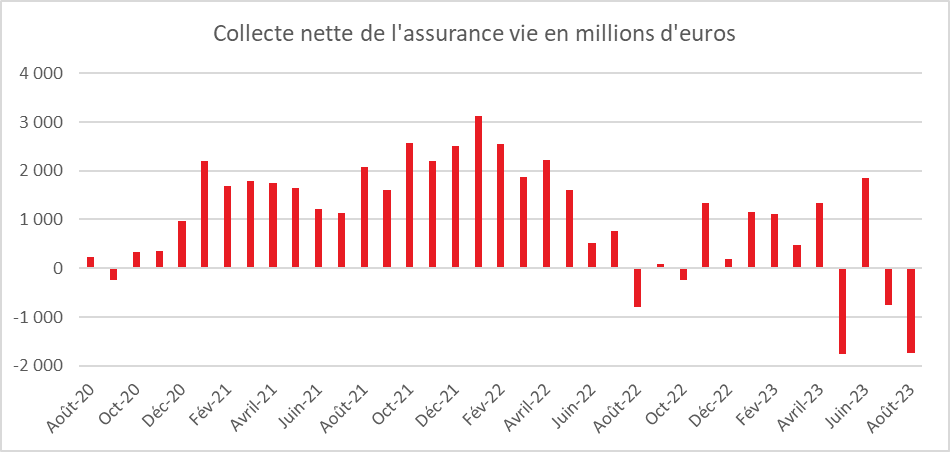

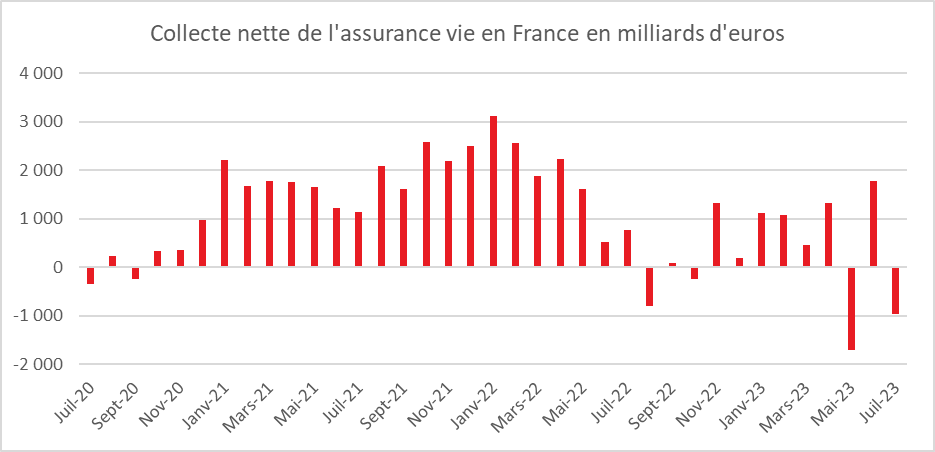

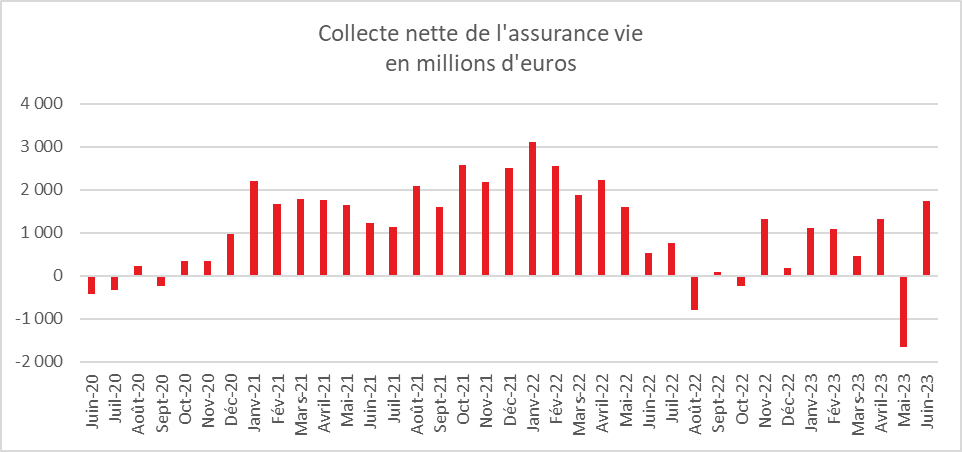

L’assurance vie en chaise longue en août

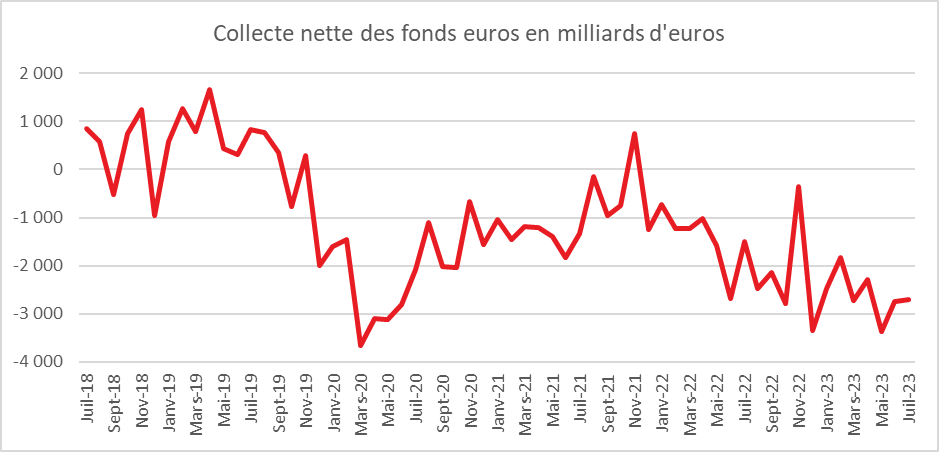

En août, l’assurance vie signe sa troisième décollecte de l’année avec -1,7 milliard d’euros faisant suite à celle du mois de juillet de -1 milliard d’euros. L’assurance vie est toujours confrontée à la désaffection des ménages à l’encontre des fonds euros. La décollecte sur les fonds euros atteint 2,5 milliards d’euros. Sur les huit premiers mois de l’année, elle s’élève à 20,5 milliards d’euros. L’assurance vie est toujours challengée par les livrets réglementés et par les dépôts ou contrats à terme dont les rendements sont en hausse.

Traditionnellement, le mois d’août est assez favorable à l’assurance vie. En dehors de cette année, seules trois décollectes ont été constatées lors de ces vingt dernières années : en 2011, 2012 et 2022. L’année dernière, elle avait été de -791 millions d’euros. La collecte mensuelle moyenne, en août, de ces dix dernières années a été de 1,3 milliard d’euros. Cependant, ce mois d’août est toujours un peu particulier en raison de la fermeture pour congés de nombreux agences d’assurances conduisant à un faible nombre d’opérations.

Une collecte nette encore positive mais en baisse

En 2023, sur les huit premiers mois de l’année, la collecte nette est de 1,7 milliard d’euros quand l’année dernière, elle avait atteint, de janvier à août, près de 12 milliards d’euros. En 2019, avant la crise sanitaire, elle s’élevait sur la même période à 18 milliards d’euros.

La collecte nette positive des unités de compte de +800 millions d’euros en août n’arrive plus à compenser les retraits sur les fonds euros.

Des cotisations en recul sur les unités de compte

Traditionnellement, les cotisations brutes sont relativement faibles en août en raison des vacances. Elles se sont élevées à 8,3 milliards d’euros en août 2023 contre 8,6 milliards d’euros un an plus tôt. Il n’y a donc pas de réelle rupture d’une année sur l’autre. Pour rappel, les cotisations brutes étaient de 12,1 milliards d’euros en juillet et de 15 milliards d’euros en juin dernier.

Des prestations toujours dynamiques

En août 2023, les prestations ont atteint 10 milliards d’euros contre 9,4 milliards d’euros un an plus tôt. Les prestations et rachats demeurent importants en lien avec les liquidations de contrat après le décès de leur titulaire et en lien à une réaffectation des fonds euros vers d’autres placements. La hausse des taux d’intérêt et le durcissement des conditions d’octroi des prêts conduisent également les ménages à augmenter leurs apports pour leurs achats immobiliers.

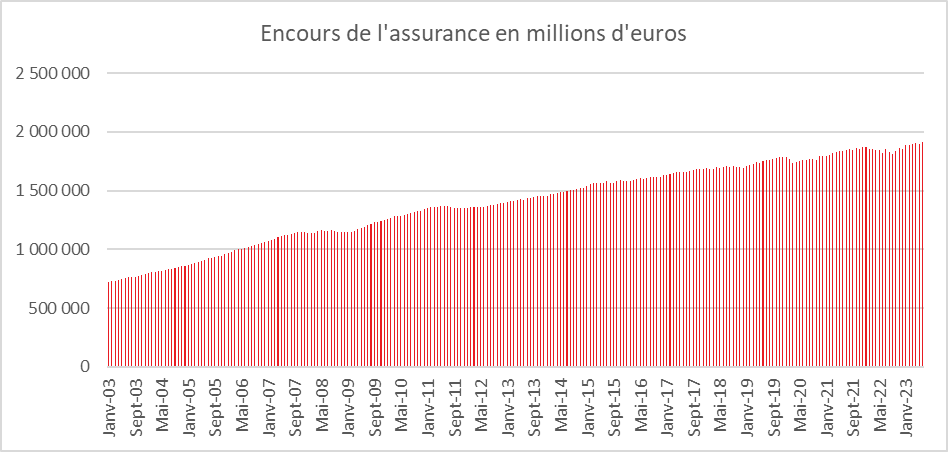

L’assurance vie en attendant 2024

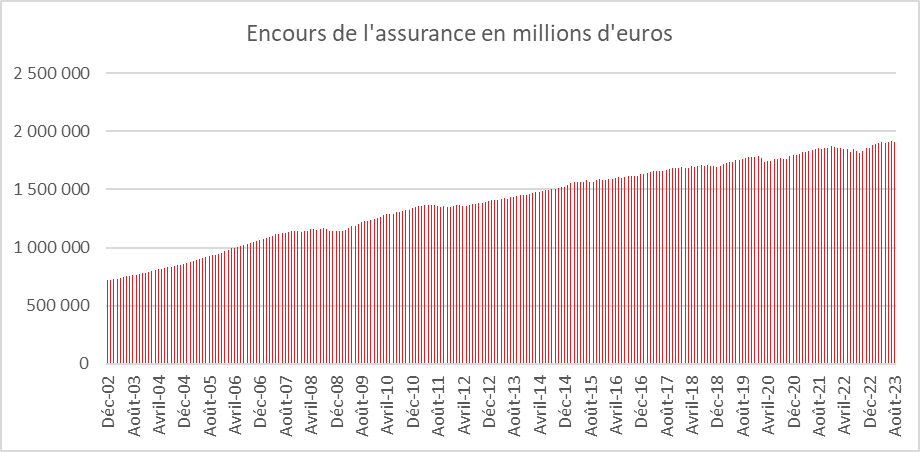

L’assurance vie connaît une érosion de sa collecte nette s’expliquant essentiellement par le niveau de rendement des fonds euros. Il n’y pas, néanmoins, de sorties importantes sur le premier placement des ménages dont l’encours a atteint 1907 milliards d’euros fin août, en hausse de 4,2 % sur un an. Les rendements 2023 qui seront annoncés à la fin de l’année et au début de l’année prochaine devraient conduire à une amélioration de la collecte. Ils devaient se situer autour de 2,5/2,7 % en lien avec la hausse des taux d’intérêt. Les fonds euros par leur structure connaissent un effet d’inertie important mais qui a contrario a toujours permis de maintenir un rendement positif même durant les années 2019/2021. Par ailleurs, leur remontée devrait se poursuivre en 2024. Ils devraient passer au-dessus de l’inflation en 2024 et du Livret A en 2025.

Cercle de l’Epargne – données France Assureurs

Cercle de l’Epargne – données France Assureurs

Le plafond du Livret d’Epargne Populaire passe à 10 000 euros le 1er octobre

Au Journal Officiel du 29 septembre figure le décret portant de 7700 à 10000 euros le plafond du Livret d’Epargne Populaire. Le relèvement du plafond s’accompagne d’un changement dans les modalités d’application du plafond. Jusqu’au 1er octobre, le plafond concernait les versements sans prendre en compte les intérêts. Avec le nouvel arrêté, le titulaire ne pourra pas effectuer de versements aboutissant à dépasser 10 000 euros.

Le décret indique que « Les versements effectués sur un compte sur livret d’épargne populaire ne peuvent porter le montant inscrit sur le livret au-delà de 10 000 euros. » quand le précédent indiquait « Le plafond des sommes qui peuvent être déposées sur un compte sur livret d’épargne populaire est fixé à 7 700 euros. »

Revalorisation des pensions de retraite de base de 5,2 %

Le Ministre de l’Economie a annoncé la revalorisation de 5,2 % des pensions de base, revalorisation qui sera effective le 1er janvier 2024. Elle fait suite à la hausse de 0,8% du 1er janvier 2023 et de 4 % le 1er juillet 2023. Cette revalorisation sera suivie par celle des pensions complémentaires en cours de négociation et qui devrait intervenir dès le 1er novembre 2023. La hausse des pensions est la conséquence de l’augmentation des prix enregistrée ces derniers mois. Elle concerne plus de 16 millions de retraités. Le coût de la revalorisation des pensions de base est de 14 milliards d’euros en 2024 dont 3 milliards d’euros pour les pensions des agents de l’Etat.

Le Coin des Epargnants du 23 septembre 2023 : quand la FED refroidit les marchés

Après une hausse de 1,9 % la semaine dernière, le CAC 40 a perdu 2,63 % cette semaine, repassant sous le seuil des 7 200 points, à 7 184,82 points. Les indices « actions » des autres grandes places financières occidentales ont également reculé ces derniers jours. Sur la semaine, le Nasdaq comme le S&P 500 ont perdu plus de 2 %. Ce mouvement baissier s’explique par les déclarations du Président de la FED, laissant que de nouvelles hausses de taux directeurs sont possibles et par la confirmation du ralentissement économique de la zone euro. Les entreprises européennes sont plus exposées à la hausse des taux que leurs homologues américaines, les premières se finançant avant tout par emprunts bancaires quand les secondes recourent aux marchés. Par ailleurs, la zone euro est plus touchée par l’augmentation du cours du pétrole qui induit des transferts financiers à l’extérieur quand ces transferts sont internes aux Etats-Unis. Ils profitent, en effet, aux producteurs de pétrole américains. Les chiffres PMI préliminaires d’activité dans l’industrie et les services publiés vendredi 22 septembre pour le mois de septembre semblent indiquer une entrée en récession de la zone euro. L’indice composite, synthèse entre l’industrie manufacturière et les services, est certes ressorti à 47,1 points, après 46,7 en août. Mais l’indice reste en territoire négatif (en-dessous de 50) malgré cette hausse. Ce niveau serait cohérent avec une contraction de l’ordre de 0,3 % du PIB de la zone euro au troisième trimestre.

Aux Etats-Unis, l’économie demeure dynamique mais un nombre croissant d’experts s’attendent à un net ralentissement pour la fin de l’année. Ils estiment dans ce contexte que la consommation qui porte la croissance devrait fléchir dans les prochains moins du fait de l’épuisement de la cagnotte covid. Il resterait moins de 500 milliards de dollars dans cette cagnotte sur les 2 200 milliards économisés en 2021.

Dans ce contexte, les propos du Président de la FED ont fait l’effet d’une douche froide. En indiquant que de nouvelles hausses de taux directeurs sont possibles dans les prochains mois, il a occulté sa décision de ne pas les relever en septembre. Le Président de la banque centrale américaine Jerome Powell, a, en effet, affirmé que « nous sommes prêts à relever à nouveau les taux si c’est approprié » et que « nous voulons des preuves convaincantes que nous avons atteint le bon niveau ». Les taux directeurs restent, pour le moment, dans la fourchette 5,25 % – 5,5 %. Il s’agit de la deuxième pause depuis l’engagement du processus de hausse des taux directeurs.

La FED a, par ailleurs, actualisé ses prévisions macroéconomiques. Le PIB réel devrait augmenter de 2,1 % en 2023, contre 1 % attendu en juin, avec un taux de chômage à 3,8 % au lieu de 4,1 % escompté toujours en juin. La croissance américaine apparaît meilleure que prévu malgré les onze hausses des taux directeurs. L’indice des prix des produits de consommation individuelle essentiels (inflation « core PCE ») devrait s’élever à 3,7 % en 2023, au lieu des 3,9 % prévus. En revanche, le niveau des taux de la FED a été revu à la hausse pour 2024, à 5,1 % au lieu de 4,6 %. En 2023, la projection de taux demeure inchangée à 5,6 %, soit un cran plus haut qu’aujourd’hui. En 2025, ils demeureraient élevés, à 3,9 %, et en 2025 ils resteraient à 2,9 %. La baisse des taux directeurs n’interviendrait qu’au milieu de l’année 2024.

Les taux des obligations d’Etat ont poursuivi leur ascension. Vendredi 22 septembre, celui de l’OAT français à 10 ans s’élevait près de 3,3 %. Le taux de son homologue américain était de 4,5 %. Après avoir flirté avec les 100 dollars, le pétrole est redescendu à 93 dollars en fin de semaine en raison des menaces qui planent sur la croissance. Compte tenu d’un maintien d’une politique monétaire américaine restrictive, le dollar s’apprécie face à l’euro.

Le tableau de la semaine des marchés financiers

| Résultats 22 sept. 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 184,82 | -2,63 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 963,84 | -1,89 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 320,06 | -2,41 % | 3839,50 | 4766,18 |

| Nasdaq | 14 701,10 | -2,87 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 557,29 | -2,12 % | 13 923,59 | 15 884,86 |

| Footsie 100 (Royaume-Uni) | 7 683,91 | -0,36 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 207,16 | -2,05 % | 3792,28 | 4,298,41 |

| Nikkei 225 (Japon) | 32 402,41 | -3,37 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 132,43 | +0,43 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +3,277 % | +0,063 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,729 % | +0,058 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +4,428 % | +0,104 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0655 | -0,16 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 925,56 | +0,20 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 93,29 | -1,01 % | 84,08 | 78,140 |

Cercle de l’Épargne

Le Livret A ne prend pas de vacances

L’année de tous les records

Au mois d’août 2023, même sans relèvement de son taux, le Livret A a enregistré, selon la Caisse des dépôts, encore une forte, collecte, 2,27 milliards d’euros. Elle est supérieure à celle du mois de juillet (2,16 milliards d’euros). Elle est certes moins exceptionnelle que celle du mois d’août 2022 (4,49 milliards d’euros) mais celle-ci était intervenue après le passage du taux de rémunération de 1 à 2 %. Le résultat du mois d’août 2023 n’en demeure pas moins exceptionnel en étant nettement supérieur à la moyenne de ces dix dernières années (1,3 milliard d’euros). Sur les huit premiers mois de l’année, la collecte dépasse 30 milliards d’euros, ce qui constitue un nouveau record. L’année dernière, sur la même période, la collecte était de 23,62 milliards d’euros.

De son côté, le Livret de Développement Durable et Solidaire (LDDS) a également enregistré une collecte de bon aloi en s’élevant à 740 millions d’euros, portant le total sur les huit premiers mois de l’année à 10,41 milliards d’euros.

Les deux produits d’épargne réglementée ont, ensemble, enregistré une collecte nette en août de 3,02 milliards d’euros. Depuis le début de l’année, la collecte se monte ainsi à pris de 40,5 milliards d’euros, record à battre.

L’encours du Livret A fin août, a atteint 405,7 milliards d’euros et celui du LDDS 144,7 milliards d’euros pour le LDDS. Pour les deux livrets, ces encours sont une nouvelle fois historiques.

Les Français plus fourmis que cigales au cœur de l’été

En ce début de second semestre, le Livret A ne faiblit donc pas. Les Français ont été au cœur de l’été plus fourmis que cigales. Ils ont continué à restreindre leurs dépenses de consommation et réorienter les liquidités présentes sur leurs comptes courants qui ne rapportent rien sur le Livret A et sur le LDDS.

Le comportement des ménages français tranche avec celui des Américains qui vident scrupuleusement leur cagnotte Covid. La cagnotte française demeure voire continue à grossir. Même si le ressenti est tout autre, l’effort d’épargne est entretenu par une bonne résistance du pouvoir d’achat des ménages. La faible confiance des ménages dans l’évolution de la situation économique du pays comme le souligne depuis de nombreux mois l’indice de l’INSEE explique certainement la primauté donnée à l’épargne de précaution. Les ménages mettent de l’argent de côté pour faire face aux dépenses de demain et d’après-demain. Un phénomène d’encaisse réelle peut également jouer, les ménages voulant maintenir constant le pouvoir d’achat de leur épargne. Des facteurs structurels comme le vieillissement de la population sont également à prendre en compte.

Une collecte en légère modération pour la fin de l’année, peut-être mais pas sûre

Le succès du Livret A n’en finit pas de surprendre. Le passage de son taux de rémunération à 3 % a électrisé les épargnants qui se délestent des placements à faible rentabilité. Tant que les incertitudes économiques seront nombreuses et que la vague inflationniste ne sera pas retombée, la collecte restera forte. La crainte d’augmentation des impôts et la hausse des prix des carburants jouent en sa faveur. En fin d’année, la baisse attendue de l’inflation pourrait redonner quelques couleurs à la consommation, actuellement atone, ce qui pourrait alors amener une diminution de la collecte du Livret A et du LDDS.

CdE – CDC

CdE – CDC

Le patrimoine des ménages en 2022, près de 14 800 milliards d’euros

Fin 2022, le patrimoine économique national s’élevait, selon l’INSEE, à 20 052 milliards d’euros en France, soit 9,5 fois le produit intérieur net de l’année. Son augmentation a été de 5,6 % en 2022, contre +9,1 % en 2021. Les actifs non financiers ontconnu une hausse de +5,2 % après +8,9 %. Le prix du foncier a baissé de -0,8 % en 2022 après +8,3 % en 2021. En revanche, les prix de la construction ont augmenté notamment pour le non résidentielle (+9,3 % après 7,0 %).

En 2022, dans le sillage de la baisse des marchés boursiers (-10,3 % pour le SBF 120, après +26,2 % en 2021), les actifs et passifs sous forme d’actions se sont repliés de respectivement -6,2 % après +17,8 %, et -5,8 % après +18,9 %. Il en a résulté une baisse du patrimoine financier net des ménages. En revanche, celui des sociétés non financières et des administrations publiques a augmenté. Quant à celui des sociétés financières, il est devenu négatif en 2022, alors qu’il était positif en 2021.

Le patrimoine des ménages s’est stabilisé en 2022

Fin 2022, le patrimoine des ménages (73,8 % du patrimoine économique national) est resté stable après une forte augmentation en 2021 (+0,3 % après +8,7 %). Il s’élevait à fin 2022 à 14 791 milliards d’euros, soit 9,3 fois le revenu disponible net des ménages contre 9,1 fois en 2021.

Le patrimoine non financier des ménages a augmenté de +3,8 % après +9,2 % pour atteindre 10 435 milliards d’euros. La moindre progression s’explique notamment par celui des prix des biens immobiliers (+3,5 % après +9,1 %). Ces biens constituent 90,8 % des actifs non financiers des ménages. L’augmentation du prix des terrains bâtis n’a téé que +0,6 % après +9,7 % en 2021, tandis que la valeur des logements (hors terrains) est restée portée par la hausse du prix des matières premières (+6,2 % après +8,6 %).

Le patrimoine financier net des ménages a diminué de 7,1 % en 2022, à 4 356 milliards d’euros, après avoir augmenté de 7,7 % en 2021. Cette baisse st imputable à la diminution des actifs, les passifs progressant au même rythme qu’en 2021. Les actifs des ménages en assurance-vie représentant 30 % de leurs actifs financiers totaux, ont diminué de -12,1 % après +1,6 %, sous l’effet de la baisse des cours boursiers et de la hausse des taux d’intérêt et en dépit de flux de collecte nets positifs. Les flux nets d’assurance-vie (+36,4 milliards) sont restés importants, en accélération par rapport à 2021 (+29,0 milliards), en particulier pour les contrats en unités de compte (+35,5 milliards après 27,8 milliards), tandis que les flux nets de contrats en euros sont demeurés faiblement positifs (+0,9 milliard, après 1,1 milliard en 2021). Les placements sous forme d’actions et de parts de fonds d’investissement ont reculé (-4,6 % après +13,5 %).

Au passif des ménages, la progression des crédits a légèrement ralenti (+4,9 % après +5,3 %). Les flux nets de crédits, constitués essentiellement de crédits immobiliers, se sont élevés à 84 milliards d’euros en 2022. Au cours du premier semestre, les crédits ont fortement augmenté, puis leur progression s’est normalisée au second semestre.

Le Coin des Epargnants du 15 septembre 2023 : quand les marchés veulent croire à la fin de la hausse des taux

Les marchés « actions » en mode confiance

L’indice CAC 40 a enregistré, lors de cette deuxième semaine de septembre, son meilleur résultat hebdomadaire depuis la semaine du 14 juillet avec un gain de près de 2 %. Ce rebond après de nombreuses séances de léthargie s’explique par la conviction que le cycle de hausses des taux directeurs de la part des banques centrales arrive à son terme et par la publication d’indicateurs chinois supérieurs aux prévisions. La deuxième économie mondiale semble, en effet, réagir positivement aux mesures de soutien mises en place par le gouvernement. En août, la production industrielle a augmenté de 4,5 % sur un mois, après 3,7 % en juillet et contre 3,9 % attendue. Cette progression est la plus importante depuis le mois d’avril. Les ventes de détail ont augmenté de 4,6 % sur un an, contre 2,5 % en juillet et 3 % estimé par le consensus. En revanche, dans le secteur de l’immobilier, les prix ont continué de reculer en août, de 0,3 %, contre -0,2 % en juillet.

Aux Etats-Unis, la production industrielle a augmenté de 0,4 % sur un an en août, tandis que l’indice d’activité manufacturière de la Fed de New York est en hausse à +1,9 point, contre -19 le mois précédent et -10 attendu. La grève dans le secteur automobile pourrait avoir des effets négatifs pour le mois de septembre. La production informatique serait en recul au vu du ralentissement de la production annoncée par les TSMC, un des principaux producteurs de microprocesseurs. Cette annonce a conduit à la baisse des valeurs technologiques. Le Nasdaq a ainsi reculé de 0,55 % sur la semaine.

L’indice de confiance du consommateur de l’Université du Michigan a diminué, en revanche, de 1,8 point à 67,7 en septembre, mais la composante des anticipations d’inflation à un an n’est plus que de 3,1 %, son plus bas niveau depuis mars 2021. Celle des anticipations à 5-10 ans a reculé à 2,7 %, soit son plus faible score depuis le mois de septembre 2022. Ces résultats pourraient inciter la FED, le 20 septembre prochain, à réaliser une pause dans la hausse des taux. Certes comme pourla BCE, elle pourrait effectuer une hausse de précaution.

Le cours du pétrole a, de son côté, continué de se raffermir en se rapprochant des 95 dollars le baril. La hausse de cette semaine est liée aux déclarations émanant de l’Organisation des pays exportateurs de pétrole (OPEP) qui s’attend à un déficit d’offre par rapport à la demande mondiale sans précédent depuis 2007, déficit qu’elle a sciemment organisé avec des accords de régulation de la production. Dans son rapport mensuel, publié mardi12 septembre dernier, l’OPEP a évalué le déficit potentiel à 3,3 millions de barils jours. Si la croissance aux Etats-Unis persiste et la Chine connait un rebond de croissance, la barre des 95 dollars pourrait être assez rapidement franchie et dépassée. L’Europe et le Japon seraient les plus exposés au sein des pays de l’OCDE à cette augmentation qui ralentirait le processus de décrue de l’inflation.

La BCE confirme et signe

La Banque centrale européenne a, jeudi 14 septembre, porté le taux de la facilité de financement (« refi ») à 4,5 %, celui de la facilité de prêt marginal à 4,75 %, et le taux de dépôt à 4 %, son plus haut niveau depuis la naissance de l’euro. Depuis le mois de juillet 2022, les taux ont ainsi augmenté de 4,5 points.

La BCE n’a pas opté pour une pause en septembre malgré la baisse des indices PMI qui semblent indiquer l’arrivée rapide d’une récession. Le Comité de politique monétaire de la banque centrale a pris en compte le maintien d’une inflation élevée, 5,3 % en août pour la zone euro. Au sein de celle-ci, plusieurs pays dont la France ont connu un rebond de l’indice des prix le mois dernier. L’inflation sous-jacente (hors énergie et alimentation) qui est surveillée par la BCE, reste également à des niveaux élevés. Selon les nouvelles projections de la BCE, l’inflation serait plus élevée qu’initialement prévue en 2023 (5,6 %) comme en 2024 (3,2 %). Le retour dans la zone cible des 2 % n’est envisagée qu’en 2025. Face à cette situation, la BCE a voulu prouver sa volonté de casser les anticipations inflationnistes. Elle a préféré réaliser cette hausse dès maintenant pour éviter d’être sous pression en octobre en cas de concrétisation de la récession. Il lui serait en effet plus difficile d’augmenter ses taux en cas de réduction du PIB. Pour une majorité d’investisseurs, l’augmentation du mois de septembre pourrait être la dernière ce qui a abouti à une décrispation sur les taux des obligations d’État. Sur ce sujet, Christine Lagarde, la Présidente de la BCE, n’a pris aucun engagement. La banque centrale n’a pas, par ailleurs, communiqué sur une possible accélération de la réduction de son bilan par la fin des réinvestissements liés à son programme « urgence pandémie » (PEPP) ou par une cession des titres détenus dans le cadre de son principal programme d’achats d’actifs (APP). Elle pourrait utiliser ses outils à l’occasion des prochaines réunions si l’arme des taux devenait moins facile à manier.

Le dollar « never die »

La fin du dollar est une antienne vieille d’un demi-siècle. Depuis la fin des accords de Bretton Woods intervenue en 1976, faisant suite à l’arrêt de sa convertibilité en or le 15 août 1971, le dollar n’en finit pas de défier les mauvais augures. De la crise financière de 2008, à la guerre en Ukraine, en passant par la mise en place des sanctions contre la Chine, la dédollarisation à maintes fois été annoncée sans, à ce jour, se concrétiser. Le dollar reste de loin la première monnaie de réserve, autour de 60 % loin devant l’euro, autour de 20 %.

L’euro, en raison de la guerre en Ukraine et des menaces de récession, avait perdu du terrain face au dollar au point de tomber en-dessous de la parité en septembre 2022. Avec la hausse des taux directeurs décidée par la BCE, la monnaie européenne avait regagné une partie du terrain. Elle s’était ainsi apprécié de 15 % revenant à 1,12 dollar au mois de juillet 2023. Depuis, l’euro a perdu 5 %. Cette baisse est imputable à des prises de bénéfices de la part des hedge funds. Ces derniers ne prévoient pas une amélioration du taux de change de l’euro dans les prochains mois, le cycle de hausse des taux directeurs s’achevant.

Le dollar reste une valeur refuge en période trouble. La monnaie américaine bénéfice par ailleurs de la frénésie d’investissements que génère l’intelligence artificielle (IA). Le dollar profite également de la bonne tenue de la croissance américaine qui est deux fois plus importante que celle de la zone euro depuis 2019. Les investisseurs s’attendent à un ralentissement économique plus long et plus profond en zone euro qu’aux États-Unis.

La monnaie européenne si elle est en souffrance par rapport au dollar résiste néanmoins par rapport à l’ensemble des monnaies. En 2023, son taux de change réel (après inflation) a progressé de 3,4 % et s’établit à son plus haut niveau depuis cinq ans. Depuis sa création en 1999, la monnaie européenne n’a cédé que 6,5 % et a réussi à surmonter de nombreuses crises : crise des subprimes en 2008/2009, crise des dettes souveraines 2010/2014, épidémie de Covid en 2020, guerre en Ukraine en 2022.

Sur les marchés des changes, l’inconnu demeure la monnaie chinoise. Les autorités de Pékin pourraient être tenté de déprécier le yuan pour endiguer la baisse de l’activité et la menace déflationniste et pour favoriser la compétitivité des exportations. Il pourrait en résulter des tensions accrues entre les pays occidentaux et la Chine.

Le tableau de la semaine des marchés financiers

| Résultats 15 sept. 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 378,82 | +1,91 % | 6 471,31 | 7 153,03 |

| Dow Jones | 34 618.24 | +0,25 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 450.32 | -0,07 % | 3839,50 | 4766,18 |

| Nasdaq | 13 708,33 | -0,55 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 893,53 | +0,91 % | 13 923,59 | 15 884,86 |

| Footsie 100 (Royaume-Uni) | 7 711,38 | +3,12 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 294,95 | +1,28 % | 3792,28 | 4,298,41 |

| Nikkei 225 (Japon) | 33 533,09 | +2,84 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 117,74 | +0,03 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +3,214 % | +0,071 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,671 % | +0,060 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +4,324 % | +0,057 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0671 | -0,29 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 924,45 | +0,32 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 93,66 | +3,79 % | 84,08 | 78,140 |

Cercle de l’Épargne

Le Coin des Epargnants du 9 septembre 2023 : montée des incertitudes

La vie n’est pas toujours rose pour les investisseurs

Ralentissement économique confirmé, hausse du prix du pétrole, persistance des tensions sino-américaines : les investisseurs ne voient pas la vie en rose depuis le début du mois de septembre. Les indices « actions » sont en léger recul sur la semaine de -0,90 % pour le CAC40 à -2,08 % pour le Nasdaq. Le Footsie britannique est le seul à faire exception avec une hausse de 0,20 %.

La croissance est annoncée en baisse un peu partout pour les prochains mois. En France, l’INSEE a prévu une croissance qui ne dépasserait pas 0,1 % au troisième trimestre. Avec l’annonce de Ryad et de Moscou de proroger jusqu’à la fin de l’année, l’accord de réduction de la production de pétrole, les cours de ce dernier ont été orientés à la hausse. Le prix du baril de Brent a dépassé les 90 dollars durant la semaine écoulée. Il a ainsi augmenté de près de 2 % sur la semaine et de 20% en trois mois. Cette remontée du prix du pétrole contrarie le processus de baisse de l’inflation. Celle-ci demeure vive est pourrait conduire les banques centrales à relever, une nouvelle fois, leurs taux directeurs à l’occasion de leur prochaine réunion, le 14 et le 19 septembre. Les investisseurs ont accusé le coup après la décision de l’administration chinoise d’interdire l’usage de l’iPhone et de tout autre smartphone de marque étrangère à ses hauts fonctionnaires et employés gouvernementaux. L’action d’Apple a perdu 6,4 % mercredi 7 et jeudi 8 septembre avant de rebondir de 1 % vendredi 9.

La perspective de nouvelles hausses des taux directeurs de la part de la FED et de la BCE a conduit à une augmentation des taux pour les obligations souveraines. Le taux de l’OAT à 10 ans a dépassé 3,1 % et celui de son homologue américain 4,2 %. Le taux des obligations « corporate » dépasse se situe désormais entre 4 et 6 %. L’euro s’est légèrement déprécié sur la semaine passant en-dessous de 1,08 dollar.

Le tableau de la semaine des marchés financiers

| Résultats 8 sept. 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 240,77 | -0,90 % | 6 471,31 | 7 153,03 |

| Dow Jones | 34 576,59 | -0,92 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 457,49 | -1,40 % | 3839,50 | 4766,18 |

| Nasdaq | 13 761,53 | -2,08 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 740,30 | -0,68 % | 13 923,59 | 15 884,86 |

| Footsie 100 (Royaume-Uni) | 7 478,19 | +0,20 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 237,19 | -1,06 % | 3792,28 | 4,298,41 |

| Nikkei 225 (Japon) | 32 606,84 | -0,32 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 116,72 | -0,53 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +3,143 % | +0,088 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,611 % | +0,079 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +4,267 % | +0,090 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0702 | -1,24 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 917,68 | -1,14 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 90,85 | +2,10 % | 84,08 | 78,140 |

Cercle de l’Épargne

Assurance vie : décollecte en juillet

Après un léger rebond en juin (+1,8 milliard d’euros) l’assurance vie enregistre, selon France Assureurs, une nouvelle décollecte nette en juillet (-1 milliard d’euros) après celle de mai (-1,7 milliard d’euros). L’assurance vie est, depuis le début de l’année, concurrencée non seulement par les produits d’épargne réglementée (Livret A et LDDS) mais aussi par les contrats et dépôts à terme. Ces produits d’épargne de court terme offrent actuellement des rémunérations qui sont, en règle générale, supérieures à celles des fonds euros de l’assurance vie.

Sur les sept premiers mois de l’année, la collecte nette n’a été que de 3,1 milliards d’euros contre +12,7 milliards d’euros sur la même période en 2022. Lors de ces vingt dernières années, seules deux en ont enregistré de plus mauvais (2012 avec la crise des dettes souveraines : – 6 milliards d’euros de janvier à juillet ; 2020 avec l’épidémie de covid : -4 milliards d’euros de janvier à juillet). En juillet, jusqu’à maintenant, l’assurance vie connaissait des collectes nettes plutôt correctes. Une seule décollecte (en 2020 avec l’épidémie de covid) avait été constaté en dix ans (2013/2022).

Des prestations en hausse

Les cotisations brutes en assurance vie se sont élevées à 12,1 milliards d’euros en légère hausse de +1 % par rapport à juillet 2022. Elles sont néanmoins en baisse par rapport au moins de juin (15 milliards d’euros). La progression, en juillet, a été de 0,5 % pour les supports en euros de 1 % pour ceux en unités de compte. La part des unités de compte dans la collecte brute est de 37 %.

Au mois de juillet, les prestations s’établissent à 13,1 milliards d’euros, en hausse de +16 % par rapport à juillet 2022. Elles sont stables par rapport à juin. Cette augmentation souligne que des ménages sortent de l’argent de leur assurance vie afin de la réallouer sur d’autres placements.

La collecte nette est ainsi négative sur le mois, à −1,0 milliard d’euros. Elle demeure positive en UC, à +1,7 milliard d’euros.

Sur les sept premiers mois de l’année, les cotisations atteignent 93,7 milliards d’euros, en hausse de +4,6 milliards d’euros . Les prestations se sont élevées, sur la même période, à 90,6 milliards d’euros, en hausse de +14,2 milliards d’euros (soit +19 %) par rapport à la même période de 2022.

Poursuite de la décollecte nette pour les fonds euros

Au mois de juillet, la décollecte en fonds euros a atteint -2,7 milliards d’euros portant ce montant, sur les sept premiers mois de l’année, à 18 milliards d’euros. Les titulaires d’assurance vie continuent à s’alléger en fonds euros au profit des unités de compte ou d’autres produits de taux (épargne réglementée, dépôts à terme).

La collecte nette en unités compte a été de 1,7 milliards d’euros. De janvier à juillet, elle s’est élevée à 21,2 milliards d’euros.

Depuis le début de l’année, l’assurance vie est sauvée par les unités de compte qui permettent d’éviter une décollecte.

En attendant 2024…

Les Français privilégient toujours l’épargne de précaution qui leur garantit sécurité, liquidité et rendement. Ils se montrent ainsi pragmatiques en optant pour les placements les plus rémunérateurs et sans risque. Cette préférence pour le court terme s’explique également par la persistance des incertitudes économiques avec une inflation qui demeure élevée.

L’assurance vie est condamnée à attendre 2024 pour retrouver quelques couleurs. Concurrencée tout à la fois par le Livret A et les dépôts à terme, sur le segment des fonds euros, le premier produit d’épargne des ménages dont l’encours a atteint fin juillet 1919 milliards d’euros, connaît depuis le début de l’année une petite croissance émaillée de décollectes. Pour la première fois en plus de trente ans, le rendement des fonds euros de l’assurance vie est inférieure à celui de produits d’épargne de court terme et à l’inflation. Cette situation est imputable à l’inertie des fonds euros liée à la duration des obligations d’Etat qui constituent leur socle. Avec la hausse des taux d’intérêt entamée en 2022, une éclaircie devrait se profiler au début de l’année 2024 avec l’annonce des rendements des fonds euros qui seront en hausse et qui se rapprocheront du taux du Livret A. D’

Le Plan d’Épargne Retraite (PER) trace toujours la route

L’assurance vie est à la peine depuis le début de l’année mais le Plan d4Epargne Retraite continue de progresser grâce à des transferts issus des anciens produits retraite et aux souscriptions réalisées par de nouveaux assurés. En juillet, les cotisations sur les PER assurantiels s’élèvent à 675 millions d’euros. 55 700 nouveaux assurés ont été enregistrés. Par ailleurs, 8 200 assurés ont transféré 219 millions d’euros d’anciens contrats d’assurance retraite vers un PER.

Depuis le début de l’année, les cotisations versées s’élèvent à 4,7 milliards d’euros pour 503 200 nouveaux assurés. La collecte nette des PER s’établit à +3,3 milliards d’euros.

Fin juillet 2023, 5,1 millions d’assurés détiennent un PER pour un encours de 67,7 milliards d’euros, dont 39 % correspondent à des UC.

France Assureurs

France Assureurs

Le Coin de L’Epargne du samedi 2 septembre 2023 : la malédiction de septembre

Au mois d’août, les indices « actions » ont sur toutes les grandes places financières abandonné du terrain. Le recul a été en moyenne de 2 %. Il a atteint plus de 5 % à Shanghai sur fond de crise immobilière. Les investisseurs commencent à craindre la stagflation, ce mélange corrosif d’inflation et de stagnation économique voire de récession.