Accueil > Communiqués de presse > 2024 >

Assurance vie : un premier semestre de bon aloi

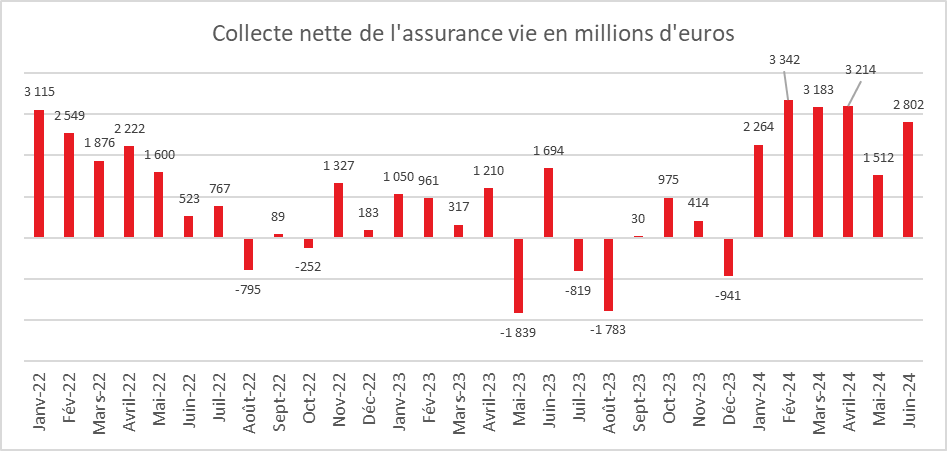

L’assurance vie a su faire face, en juin, aux vents contraires, avec un résultat plus qu’honorable. L’assurance vie a, en effet, enregistré, en juin, sa sixième collecte nette positive successive. Avec 2,8 milliards d’euros, cette dernière est supérieure à celle de juin 2023 (1,7 milliard d’euros). Elle est supérieure à celle de mai mais inférieure à celles des mois de février, mars et avril.

Le résultat de 2024 est au-dessus de la moyenne de ces dix dernières années (1,1 milliard d’euros). Depuis 1997, trois décollectes ont été enregistrées au mois de juin, en 2012, 2013 et en 2020. Les deux premières sont imputables à la crise des dettes souveraines et la dernière à la crise covid.

La collecte nette du mois de juin 2024 est donc d’un bon niveau d’autant plus que le contexte politique aurait pu se traduire par des retraits plus importants. La collecte nette reste portée par les unités de compte (+3,5 milliards d’euros) malgré le recul du CAC40 quand les fonds euros demeurent en décollecte (−0,7 milliard d’euro).

Les ménages n’ont pas mis plus d’argent sur l’assurance vie, ils en ont surtout moins retiré. Ils n’ont pas paniqué face aux évènements mais ils sont néanmoins opté pour une certaine prudence. Ainsi, les cotisations en unités de compte ont reculé de 18 % quand celles en fonds euros ont augmenté de 4 %. Les prestations ont, en juin, diminué de 15 % par rapport à juin 2023, à 11,6 milliards d’euros. Cette baisse est imputable aux fonds euros (−18 %) et, dans une moindre mesure, aux unités de compte (−3 %).

Un premier semestre positif pour l’assurance vie

Après plusieurs années difficiles, l’assurance vie a retrouvé des couleurs au cours du premier semestre. De janvier à juin, la collecte nette a atteint 16,3 milliards d’euros, contre 12,9 milliards d’euros sur la même période en 2023.

Les ménages ont au cours du premier semestre légèrement réduit leur effort d’épargne en faveur des produits de court terme comme les livrets d’épargne réglementés (Livret A, LDDS, LEP, etc.) au profit de placements plus long et notamment l’assurance vie.

De janvier à juin, les cotisations sont en hausse de +10,3 milliards d’euros par rapport à la même période de 2023, soit +13 %, à 91,4 milliards d’euros. Les fonds euros ont enregistré de 18 % et les unités de compte de 5 %.

Sur les six premiers mois de l’année, les prestations ont diminué de 3 % par rapport à la même période de 2023, à 75,1 milliards d’euros. Les rachats sur les fonds euros diminuent de 4,2 milliards d’euros) tandis que les prestations des unités de compte augmentent de 1,5 milliard d’euros. L’amélioration du rendement des fonds euros a certainement conduit à une diminution des rachats par rapport à l’année précédente.

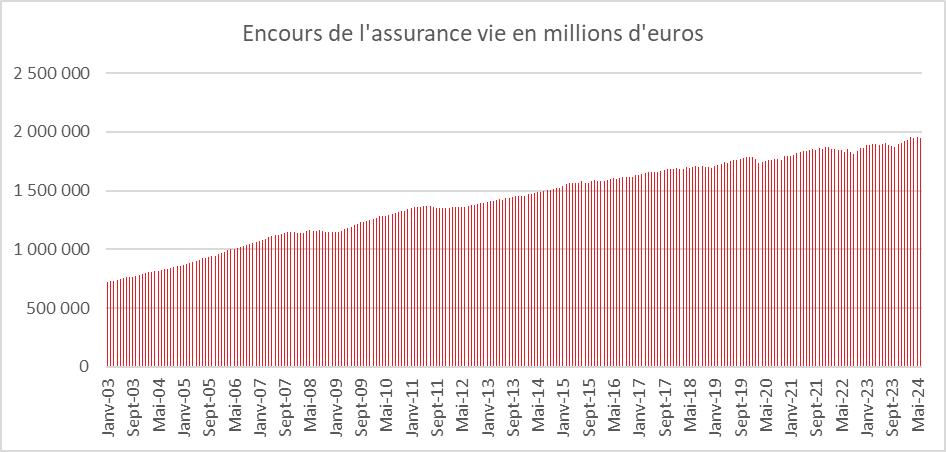

Les 2000 milliards d’euros d’encours en perspective

L’encours de l’assurance vie continue de se rapprocher des 2000 milliards d’euros en ayant atteint fin juin 1 949 milliards d’euros.

Un second semestre sous le sceau des incertitudes

L’assurance vie est, depuis le début de l’année 2024, en phase de rebond après deux années difficiles. La désinflation et l’amélioration du rendement des fonds euros ont incité les ménages à revenir sur l’assurance vie qui est, en France, de loin, le premier placement. Il est aussi celui qui est préféré par les Français (enquête 2024 Amphitéa – Cercle de l’Epargne). Il a retrouvé, pour la première fois depuis 2016, la première place dans le classement des produits d’épargne les plus intéressants. Ces dernières années, le Livret A et l’investissement immobilier locatif avaient délogé l’assurance vie de cette place.

Les incertitudes politiques nées de l’absence de majorité à l’Assemblée nationale pourraient-elles modifier le comportement des épargnants et jouer, dans les prochains mois, contre l’assurance vie. La crainte numéro un serait la survenue d’une crise financière comme dans les années 2010/2012. Pour le moment, l’Etat a pu se financer sur les marchés sans rencontrer de problèmes. L’écart de taux entre les obligations françaises et allemandes s’est accru légèrement mais tout en demeurant inférieur à ce qu’il était au début des années 2010. Le recul du marché « actions » après des mois de hausse devrait favoriser les fonds euros qui sont, en période troublée, également des valeurs refuges.

Cercle de l’Epargne – données France Assureurs

Cercle de l’Epargne – données France Assureurs

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com