Accueil > Communiqués de presse > 2024 >

Assurance vie – résultats du mois de mars 2024 : le retour des fonds euros en première ligne

Le mois de mars 2024 a été marqué par le retour au premier plan des fonds euros qui étaient boudés, depuis de nombreux mois, par les assurés. En début d’année, la communication de leur rendement 2023 et les opérations de taux bonifiés lancées par les assureurs ont conduit les épargnants à revenir sur ce type de supports. La popularité de ces derniers demeure forte en raison de la garantie en capital qu’ils offrent.

L’assurance vie : toujours et encore

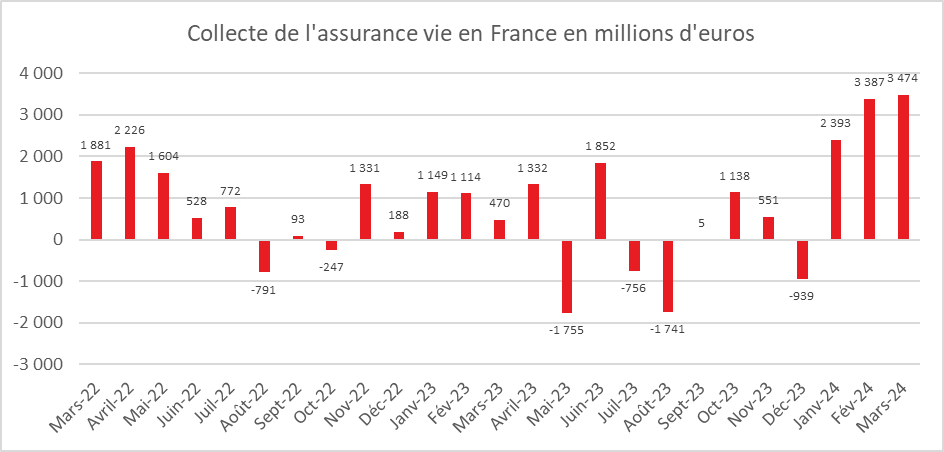

En mars, selon France Assureurs, l’assurance vie confirme son bon début d’année avec une collecte nette de 3,5 milliards d’euros faisant suite à celles des mois de janvier et février (respectivement 2,4 et 3,4 milliards d’euros). La collecte nette du mois de mars 2024 est supérieure à celle de l’année dernière pour le même mois (470 millions d’euros) et à sa moyenne décennale (1,2 milliard d’euros). Le mois de mars réussit en règle générale assez bien à l’assurance vie ; deux décollectes seulement ont été constatées lors de ces dix dernières années : en 2017 (-9 millions d’euros) et en 2020 (-1,8 milliard d’euros en raison des confinements covid).

Pour l’ensemble du premier trimestre 2024, la collecte nette a atteint plus de 9,2 milliards d’euros soit plus de trois fois son montant de 2023 (2,7 milliards d’euros).

Pour la première fois depuis novembre 2021, la collecte nette a été positive pour les fonds euros +0,8 milliard d’euros traduisant un regain d’intérêt de la part des assurés. Néanmoins, pour l’ensemble du premier trimestre, la collecte nette en fonds euros est négative de 1,5 milliard d’euros. Pour les unités de compte, la collecte nette a été de 2,6 milliards d’euros en mars. Pour l’ensemble du premier trimestre, elle dépasse 10,7 milliards d’euros.

Les ménages en mode épargne longue

En mars 2024, les cotisations brutes se sont élevées à 15,7 milliards d’euros, en hausse de 1 milliard d’euros par rapport à mars 2023. Les placements sur les fonds euros ont augmenté de 17 % quand ceux en faveur des unités de compte ont reculé de 8 %.

Sur l’ensemble du premier trimestre, les cotisations ont atteint près de 50 milliards d’euros (48,2 milliards d’euros), les fonds euros étant en hausse de 16 % et les unités de compte de 12 %. La part des cotisations en unités de compte s’établit à 35 % sur le mois de mars et à 39 % sur le 1er trimestre 2024, en légère baisse par rapport à l’ensemble de l’année 2023 (41 %)

Des prestations en léger recul grâce aux fonds en euros

Après une période de forte augmentation, les prestations ont enregistré un recul grâce aux moindres rachats sur les fonds euros. La diminution peut s’expliquer par la plus grande confiance accordée aux fonds euros. Ces derniers mois, les ménages étaient tentés de transférer une partie de leurs fonds euros vers des contrats à terme plus rémunérateurs. Par ailleurs, la faiblesse des transactions immobilières restreint les besoins d’apports de la part des ménages.

Les prestations ont diminué en mars de 2 milliards d’euros en mars 2024 par rapport à mars 2023, à 12,2 milliards d’euros. Cette baisse concerne avant tout les supports en euros. Sur les trois premiers mois de l’année, les prestations sont en recul de 0,3 milliard d’euros par rapport à la même période de l’année dernière, à 39,0 milliards d’euros. Les rachats représentent 58 % des prestations, ratio identique à celui de l’année 2023 dans son ensemble.

Un encours record

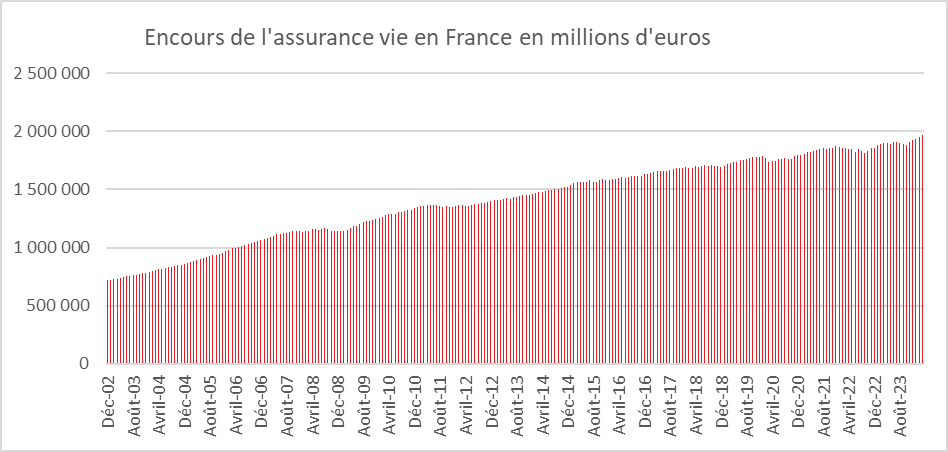

L’encours de l’assurance vie se rapproche progressivement de la barre des 2000 milliards d’euros. Fin mars, il s’élevait à 1 965 milliards d’euros dopé par la bonne collecte et l’appréciation des unités de compte en lien avec la bonne tenue des marchés financiers.

L’assurance vie retrouve des couleurs

L’assurance vie a gagné, ces derniers mois, en attractivité. Depuis 2022, le premier placement des ménages était challengé par les livrets réglementés (Livret A, LDDS) et par les contrats à terme. Ces produits qui bénéficient tout comme les fonds euros de la garantie en capital, offraient des rendements plus élevés. Les produits d’épargne à courte terme sont devenus, en raison du relèvement rapide des taux directeurs de la Banque centrale européenne, mieux rémunérés que des produits longs comme l’assurance vie. La hausse des taux longs et la fin de celle des taux directeurs permet progressivement de retrouver la hiérarchie logique des taux. L’assurance vie devrait, de ce fait, dans les prochains mois, continuer sur sa lancée d’autant plus que les ménages disposent d’importantes liquidités à réaffecter. La diminution des taux pratiqués sur les contrats à terme par anticipation des décisions à venir des banques centrales devrait, en effet, jouer en faveur des fonds euros. L’assurance vie profite enfin du maintien d’un fort taux d’épargne en France, taux qui reste pour le moment supérieur à son niveau d’avant crise sanitaire.

CdE – France – Assureurs

CdE – France Assureurs

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com