Accueil > Actualités > Retraite > 2022 >

61 ans, l’âge idéal de la retraite pour les Français

Selon une enquête de la Drees (ministère des solidarités et de la santé), les Français estimaient, en 2021, en moyenne, que 61 ans est l’âge idéal pour le départ à la retraite. Cet âge est de cinq mois supérieur à celui constaté dans les enquêtes réalisées entre 2014 et 2017. L’écart entre l’âge effectif à la liquidation et l’âge idéal de départ est resté stable, passant de 1 an et 7 mois en 2017 à 1 an et 5 mois en 2021. Si entre 2010 et 2017, la moitié des personnes interrogées considérait que l’âge idéal était de 60 ans, ce taux n’était plus que 40 % en 2021.

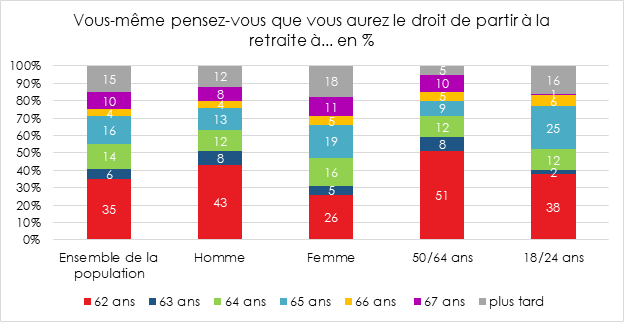

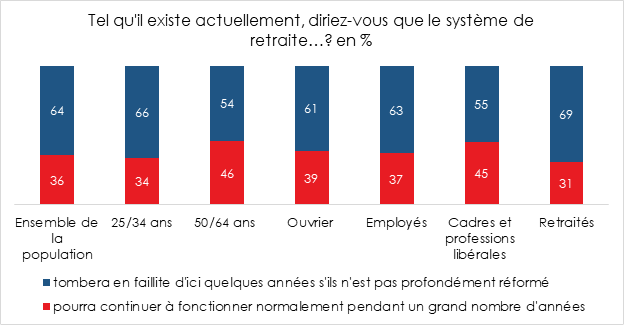

Entre souhait et réalité ou perception de celle-ci, des écarts existent. Ainsi, selon l’enquête annuelle du Cercle de l’Épargne/Amphitéa de novembre 2021, 65 % de la population pensent partir à la retraite au-delà de 62 ans. Les hommes sont néanmoins plus nombreux (43 %) que les femmes (26 %) à estimer pouvoir partir à 62 ans. Du fait de carrières incomplètes, celles-ci sont amenées à travailler plus longtemps que les hommes. Il est à souligner que parmi ceux qui sont les plus concernés par la retraite, les plus de 50 ans, une petite majorité (51 %) pense pouvoir partir à 62 ans ou avant. Les autres catégories d’âge pensent devoir travailler plus longtemps. Ce résultat est en phase avec celui sur la faillite possible du système de retraite. Les jeunes considèrent majoritairement que le système, sans réforme, n’est pas viable à la différence des aînés qui espèrent pouvoir en profiter. Les retraités affichent de leur côté une inquiétude quant à la capacité du système à servir leurs pensions dans les prochaines années. Ils sont ainsi 69 % à penser qu’il n’est pas viable en l’état.

En 2021, Selon la Drees, 65 % des nouveaux retraités disent être partis à l’âge souhaité, soit 4 points de plus qu’en 2017 et 6 points de plus qu’en 2014. La part de retraités indiquant être partis plus tôt qu’ils ne l’auraient voulu était de 17 %, un niveau comparable à la part de retraités déclarant être partis plus tard.

Partir tout de suite de peur de ne pas en profiter

73 % des personnes interrogées déclarent, selon l’enquête de la Drees de 2021, avoir pris leur retraite dès que cela a été possible. Ce taux est stable depuis 2014.

Selon le ministère des Solidarités et de la Santé, les Français souhaitent liquider au plus vite leurs pensions afin de profiter le plus longtemps possible de la retraite. Ce motif revient chez 81 % des sondés. Il joue de manière très importante pour 60 % des personnes interrogées. Cette proportion augmente depuis sept ans, +8 points entre 2014 et 2017, et +4 points entre 2017 et 2021. Le choix de l’âge à la retraite obéit à deux autres grands facteurs : l’atteinte de l’âge légal minimal de départ et le bénéfice du taux plein (respectivement cités par 78 % et 68 % des sondés). Ces considérations jouent davantage pour les assurés du régime général et de la fonction publique que pour les assurés des régimes spéciaux. Le niveau des pensions est le quatrième motif de départ cité par l’ensemble des retraités interrogés. Ce facteur est, en revanche, important pour les assurés des régimes spéciaux. Leur montant de pension est directement lié à la rémunération de leurs derniers mois de travail effectif, d’où l’importance de ce facteur. Figurent également parmi les motifs de prise de la retraite, la volonté de ne plus travailler (cité par 51 % des sondés) qui devance les problèmes de santé rendant le travail difficile (35 %) et les mauvaises conditions de travail (33 %). Le fait d’avoir été licencié ou mis à la retraite d’office n’est cité que par 14 % des sondés. La situation professionnelle du conjoint n’est pas un facteur déterminant pour la majorité des personnes liquidant leurs droits à pensions (moins d’un liquidant sur quatre cale sa date de départ en fonction de son conjoint).

Les nouveaux retraités disent avoir commencé à réfléchir à leur départ à la retraite, en moyenne, à 58 ans et 5 mois, soit environ quatre ans avant leur départ effectif. Cette durée varie selon les régimes de retraite. Elle est de 3 ans et 4 mois à la CNRACL, 3 ans et 9 mois pour les assurés des régimes spéciaux, 3 ans et 11 mois au régime général, et enfin 4 ans et 3 mois pour les fonctionnaires de l’État. Au début de leur réflexion, 26 % des sondés avaient une idée précise du montant de la pension qu’ils toucheraient à la retraite, 41 % avaient une idée approximative, et 33 % déclaraient n’avoir aucune idée. 67 % des nouveaux retraités ont pris leur retraite « au même moment que celui initialement choisi » lorsqu’ils ont commencé à réfléchir sérieusement à leur départ, 19 % sont finalement partis plus tard et 14 %, plus tôt.

Un départ repoussé par rapport aux attentes

Parmi les nouveaux retraités déclarant occuper un emploi au moment de leur départ à la retraite (ils sont 68 % dans ce cas), un tiers indique ne pas être parti dès que cela a été possible mais plus tard. Ce choix obéit avant tout à des considérations financières. 69 % mettent en avant la nécessité d’améliorer le niveau de leurs revenus à la retraite. Le souhait de ne pas être soumis à une décote est également mis en avant. 67 % des personnes interrogées reportent leur départ à la retraite en raison de l’intérêt qu’ils portent à leur travail. Il est à souligner que 46 % des nouveaux retraités déclarant être partis plus tard que possible ne se sentaient pas prêts à devenir retraités.

Au régime général, l’intérêt pour l’emploi exercé est le motif qui prime chez sondés dans la décision de rester actif (69 %), avant les raisons financières (65 %). Dans les régimes de la fonction publique et le régime spécial de retraite de la SNCF, le constat est inverse. Pour presque la moitié des nouveaux retraités de la fonction publique ou des régimes spéciaux, attendre une promotion ou une augmentation de rémunération a joué. Parmi les anciens affiliés du régime général, 11 % seulement mentionnent ce facteur.

Les départs précoces sont souvent dus à des problèmes de santé ou de chômage

Les personnes au chômage pouvant liquider leurs droits à la retraite le font de manière massive. Ce facteur est cité par 74 % des personnes concernées. Les problèmes de santé jouent également comme facteur déclencheur pour 57 % des personnes qui n’étaient plus en emploi lors de leur départ à la retraite (contre seulement 27 % des personnes encore en emploi).

La surcote et la décote, des effets limités ?

Les pouvoirs publics ont institué une surcote pour encourager les actifs à différer leur départ à la retraite.

En France, 14 % des nouveaux retraités ont augmenté leur pension grâce à une surcote. 46 % ont prolongé leur activité pour augmenter leur pension, 42 % ont continué à travailler pour d’autres raisons et 12 % n’étaient pas au courant qu’ils auraient pu bénéficier d’une surcote.

A contrario, 13 % des nouveaux retraités ont liquidé leur pension avec une décote. Parmi ces personnes, 60 % déclarent que la perte de pension liée à la décote n’était pas trop importante, 28 % qu’elles n’avaient pas la possibilité de retarder leur départ et 12 % qu’elles ne savaient qu’elles faisaient l’objet d’une décote. Le nombre de personnes confrontées à ce problème a augmenté entre 2014 et 2019.

Un niveau de connaissances des retraites encore perfectible

74 % des Français affirment, en 2021, savoir à quoi correspondent l’âge légal de départ à la retraite et l’âge de la retraite à taux plein, soit autant qu’en 2017. La décote et la surcote ne sont comprises que par une minorité de Français, respectivement 45 % et 39 %. Si les assurés du régime de la fonction publique et ceux des régimes spéciaux ont une bonne connaissance de ces dispositifs, seulement 34 % des assurés du régime général savent ce qu’est une surcote (et 42 % une décote).

Les dispositifs de transition entre l’emploi et la retraite sont assez peu connus par les nouveaux retraités. Concernant le cumul emploi-retraite, 50 % déclarent savoir de quoi il s’agit en 2021, contre 59 % en 2017. En revanche, 32 % seulement savent ce qu’est la retraite progressive.

57 % des nouveaux retraités déclarent ne pas connaître le minimum contributif ou garanti. Seulement 20 % affirment savoir de quoi il s’agit.

Les participants à l’enquête de la Drees ont également été interrogés sur leurs connaissances des coefficients temporaires de l’Agirc-Arrco, qui s’appliquent aux assurés nés en 1957 ou après à partir du 1er janvier 2019. Près de la moitié des personnes potentiellement concernées par ce dispositif(43 %) n’en ont jamais entendu parler, et seulement 39 % déclarent les comprendre.

Les Français opposés à toute mesure d’âge

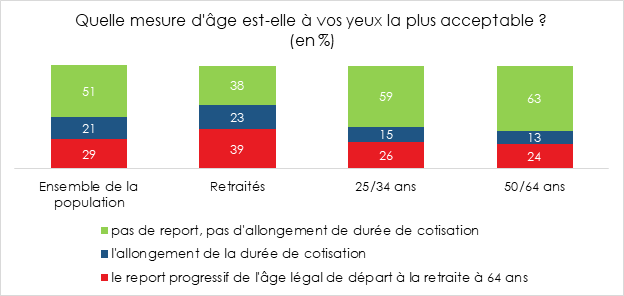

Les Français sont hostiles à tout report de l’âge de départ à la retraite ce qui est assez logique au vu de leurs souhaits de liquider leurs droits vers 61 ans. Seulement 29 % de la population est disposée à reporter l’âge de départ à la retraite à 64 ans. Figurent dans cette catégorie essentiellement les retraités qui ne sont, de fait, plus concernés et les cadres qui partent déjà au-delà de 62 ans.

Une progression notable des âges effectifs à la retraite

L’âge effectif de départ à la retraite (au sens d’âge moyen atteint par les assurés au moment de leur départ à la retraite une année donnée), du fait de la montée en puissance des régimes de retraite et des évolutions de la législation a connu de fortes variations depuis les années 1950. Dans les années 1970 et 1980, la retraite à 60 ans combinée à la mise en place de dispositifs avantageux de préretraite pour les assurés ont fait chuter l’âge effectif de départ à la retraite. Depuis les années 2010 avec notamment le report de l’âge légal et l’allongement de la durée de cotisation, une inversion de tendance est constatée. Dans le secteur privé, l’âge effectif de départ à la retraite des nouveaux retraités, est passé de 63,8 ans en 1963 à 61 ans en 2008 avant de remonter continûment depuis, pour s’élever à 62,8 ans en 2019, Il est sensiblement identique pour les fonctionnaires sédentaires.

La majorité des assurés part à l’âge de 62 ans ou avant. Les deux tiers des retraités sont partis à la retraite au plus tard à 62 ans. Ces chiffres sont en phase avec ceux de la Cour des Comptes qui, dans un rapport de 2019, soulignait que la moitié des actifs liquide ses droits avant l’âge légal en ayant recours notamment aux dispositifs de carrière longue. Les âges de départ à la retraite des femmes se concentrent à 62 ans (36,7 %) et 66 ans (11,4 %).

La question d’âge de départ à la retraite reste très sensible en France. Les Français souhaitent partir le plus tôt possible quand les pouvoirs publics, pour limiter le montant des dépenses de pension (14 % du PIB, premier poste de dépenses sociales).

La question de l’âge de départ à la retraite devrait rester au cœur du débat public dans les prochains mois. Le report à 64 ou à 65 ans soulève une forte opposition au sein des électeurs. Il génère par ailleurs comme l’a souligné le Conseil d’Orientation des Retraites, des surcoûts non négligeables en matière de prévoyance.

A lire dans le Mensuel de février du Cercle de l’Épargne

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com