Accueil > Actualités > Epargne > 2018 >

Pourquoi les taux d’épargne varient-ils d’un pays à un autre ?

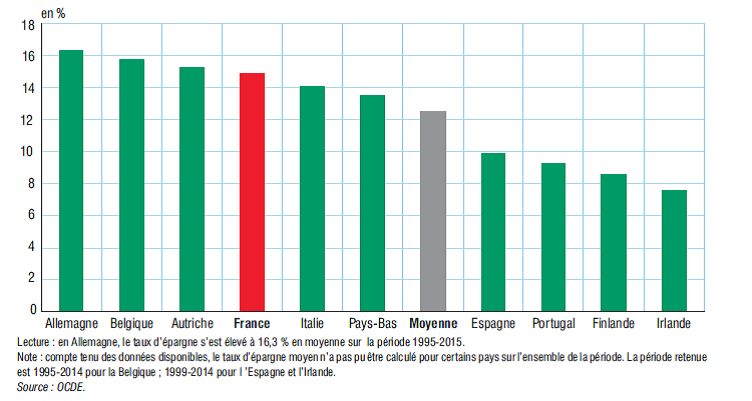

Au sein de la zone euro, les taux d’épargne varient du simple au double en fonction des pays. Ces variations ne s’expliquent pas par les différences de revenus ou de patrimoines ni par la géographie. En moyenne sur la période 1995-2015, le taux d’épargne s’inscrit entre un maximum de 16,3 % pour l’Allemagne et un minimum de 7,5 % pour l’Irlande. Parmi les pays à fort taux d’épargne figurent l’Allemagne, la Belgique, l’Autriche ou la France. À l’opposé, se trouvent le Portugal, la Finlande ou l’Irlande.

Taux d’épargne des ménages 1995 – 2015

L’activité économique et l’épargne

En 2008 comme en 1993, en 1980 ou en 1973, une récession ou un brutal ralentissement économique ont entraîné une remontée du taux d’épargne. Cette progression est d’autant plus forte que le taux est bas. Il en a été ainsi aux États-Unis ou en Espagne en 2008. L’effet de précaution joue à plein surtout parmi les populations fortement endettées. En période de crise, les revenus ont tendance à diminuer quand une partie de l’épargne est contrainte (remboursement du capital des emprunts). Il en résulte une augmentation relative du taux d’épargne.

Après une récession, lors de la période de reprise, les ménages restent méfiants. Les gains générés par l’amélioration de l’activité n’ont pas été consommés en totalité. Ils sont plutôt épargnés pour faire face à un nouveau choc économique. Le relâchement de l’effort n’intervient généralement que 18 voire 24 mois après le début de la reprise économique.

Le chômage et l’épargne, une relation délicate

Les crises conduisent les populations à épargner plus fortement. De ce fait, il est souvent admis qu’un fort taux de chômage conduit à la hausse le taux d’épargne. Depuis vingt ans, cette relation ne se vérifie pas. En règle générale, les épargnants se situent parmi les catégories de la population les moins touchées par les pertes d’emploi. Certes, par crainte d’en être victimes, elles pourraient être tentées d’accroître leur effort en la matière. Mais, il n’est pas noté qu’en période de fortes créations d’emploi, il y ait une baisse du taux d’épargne. Par ailleurs, trois catégories de pays peuvent être distinguées. Lors de ces vingt dernières années, la France, l’Allemagne et la Finlande se caractérisent par la forte stabilité de leur taux d’épargne, ces trois pays figurant parmi ceux ayant un taux d’épargne élevé. En revanche, le Portugal, l’Autriche, la Belgique et l’Italie ont connu une baisse tendancielle de leur taux d’épargne qui a perdu entre 5 à 8 points selon les pays. La dernière catégorie comprend les pays dont le taux d’épargne fluctue en fonction de la situation économique. Sont membres de cette catégorie l’Irlande, l’Espagne et les Pays-Bas. En Irlande et en Espagne, le taux d’épargne a plus que doublé entre 2007 et 2009 lors de la Grande récession passant de 6 à 14 % du revenu disponible brut.

Le comportement d’épargne des ménages est assez difficile à analyser. Les facteurs les conduisant à accroître ou à réduire leur effort d’épargne sont multiples, d’ordre structurel et conjoncturel. Les traditions culturelles jouent également un rôle tout comme la structure démographique du pays.

Les faibles rendements ne sont pas les ennemis de l’épargne, bien au contraire

Une faible rémunération de l’épargne devrait amener à sa baisse. Or, l’inverse est constaté. L’effet d’encaisse incite, en effet, les ménages à mettre plus d’argent de côté pour compenser le manque à gagner lié à la rémunération. En Allemagne, un des pays où l’épargne est la moins bien rémunérée, les épargnants n’ont pas, ces dernières années, réduit – bien au contraire – leurs efforts.

La relation complexe entre prestations sociales et épargne

Les pays disposant d’un système de retraite par répartition développé sont censés être moins portés à épargner que les autres. Or, cette analyse ne vaut pas pour la France ou l’Allemagne. De même, la population des États qui se caractérisent par un niveau élevé de prestations sociales devrait être moins épargnante. Les ménages devant s’acquitter de cotisations sociales ou d’impôts plus élevés disposent de moins de revenus pour épargner. Or, c’est en France que le poids des prestations sociales est le plus important.

Pour comparer réellement les taux d’épargne, certains économistes considèrent qu’il faut réintégrer les versements effectués par les actifs dans les fonds de pension dans le cadre professionnel. Pour d’autres, il faudrait prendre en compte la différence entre les cotisations retraites et les pensions quel que soit le type de retraite en considérant qu’il s’agit d’un revenu différé et donc de l’épargne. La thèse selon laquelle les ménages dont le système de prestations sociales est fortement développé, anticipant des hausses des prélèvements, épargnent davantage semble se vérifier. De même, dans des pays à forts déficits publics, pour la même raison, l’effort d’épargne tend à être élevé. Néanmoins, cette règle ne joue pas pour l’Allemagne. La structure de la fiscalité influe sur le niveau relatif de l’épargne. En effet, le taux d’épargne est plus élevé dans des pays qui privilégient les impôts directs qui réduisent le revenu. En la matière, la France est un mauvais exemple car le poids de son impôt sur le revenu est faible. Néanmoins, en intégrant les cotisations sociales et la CSG, la règle énoncée ci-dessus peut s’appliquer. L’autre biais à prendre en compte dans l’analyse comparée des taux d’épargne provient de la part des dépenses assurées directement par les administrations publiques. La socialisation d’une partie des dépenses des ménages permet à ces derniers de consacrer une part plus importante de leurs revenus à l’épargne. Cette situation est en phase avec ce qui est constaté en France.

L’impact de l’immobilier et de la valeur du patrimoine

Les habitants des pays dont le coût de l’immobilier est important sont contraints à épargner davantage pour acquérir leurs logements. Une corrélation positive entre épargne et croissance des prix immobiliers est constatée au sein de plusieurs pays européens dont en France. Dans plusieurs pays notamment au Royaume-Uni, aux Pays mais aussi aux États-Unis, l’effet richesse généré par une appréciation rapide de la valeur du patrimoine incite les épargnants à relâcher leur effort. Un tel constat ne vaut pas pour la France où le patrimoine est avant tout immobilier et donc peu liquide. En outre, l’appréciation continue de l’immobilier amène les ménages à poursuivre leurs efforts même en cas de changement de résidence.

L’importance des facteurs psychologiques et démographiques

L’épargne, le renoncement à la consommation, obéit à des facteurs autant économiques et psychologiques. Le rôle de la confiance ou la projection dans l’avenir sont importants. Une population inquiète est plus propice à épargner qu’une population confiante. Mais, une population confiante croit dans l’avenir qu’elle entend préparer. Elle peut donc être amenée à épargner davantage. Des peuples confiants faute d’avoir des capacités supplémentaires de consommation épargnent. C’est le cas au sein de nombreux pays émergents. Dans ce dernier cas, du fait de l’absence de protection sociale, les ménages sont contraints de mettre, par ailleurs, de l’argent de côté.

Les Français épargnent parce qu’ils ont peur quand les Allemands le font pour financer leurs vieux jours. Mais, pourquoi les Italiens épargnent-ils alors moins que les Français au regard de la situation de leur économie ?

Pour certains, il faudrait intégrer les anticipations d’inflation et de taux d’intérêt. Mais, en la matière, les résultats sont plus que douteux. En effet, plus l’inflation est susceptible d’être élevée, plus le niveau d’épargne devrait être important par effet d’encaisse. Inversement, la propension à épargner pourrait être plus faible compte tenu du fait que le capital peut potentiellement perdre rapidement de sa valeur. Pour d’autres, il faudrait avant tout tenir compte de la situation démographique des pays. La population d’un pays en voie de vieillissement est censée épargner davantage en vue du financement des retraites. Un pays comportant un nombre élevé de retraités devrait désépargner ; les personnes âgées devant piocher dans leurs économies pour maintenir leur niveau de vie. À l’âge de la retraite, les ménages doivent financer de nouvelles charges liées aux problèmes de santé et à la dépendance. La première corrélation est vérifiée mais pas la seconde. La raison est assez simple ; le niveau de vie des retraités qui est, par exemple, en France, supérieur à celui de l’ensemble de la population leur permet d’économiser jusqu’à l’âge de 75 ans. L’allongement de l’espérance de vie en bonne santé explique, sans nul doute, cette situation.

La montée des inégalités à l’origine de l’épargne ?

L’épargne étant réalisée par les 20 % voire les 10 % les plus riches, la montée des inégalités, constatée ces dernières années dans certains pays, pourrait expliquer l’évolution du taux d’épargne. Les inégalités se sont accrues essentiellement aux États-Unis ou au Royaume-Uni, or s’il y a eu augmentation du taux d’épargne, dans ces pays, elle a été avant tout provoquée par la crise et est apparue modeste et temporaire. Au Portugal, le niveau d’inégalités plus élevé que la moyenne correspond à un taux d’épargne mesuré supérieur à ce qui prévaudrait à un environnement commun. En revanche, en France et en Allemagne, pays relativement égalitaires, les taux d’épargne restent élevés.

L’aspect culturel

L’Allemagne, la France et la Belgique sont de tout temps des pays d’épargne. Les origines paysannes, la réminiscence des nombreuses guerres, des secteurs financiers développés, une éducation mettant en valeur l’épargne sont autant d’éléments qui peuvent expliquer la spécificité de ces pays.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com