Accueil >

L’assurance vie : 2024 une année charnière

L’assurance vie a traversé plusieurs années de progression modérée, en lien avec la faiblesse des rendements des fonds en euros. Cette situation s’expliquait principalement par la politique monétaire accommodante menée par la Banque centrale européenne (BCE) entre 2015 et 2022. La fin des rachats d’actifs par la BCE, conjuguée à la hausse des taux directeurs sur fond de besoins de financement public accrus, a entraîné une remontée des taux longs. Le rendement moyen des fonds en euros est ainsi passé de 1,3 % à 2,6 % entre 2022 et 2024.

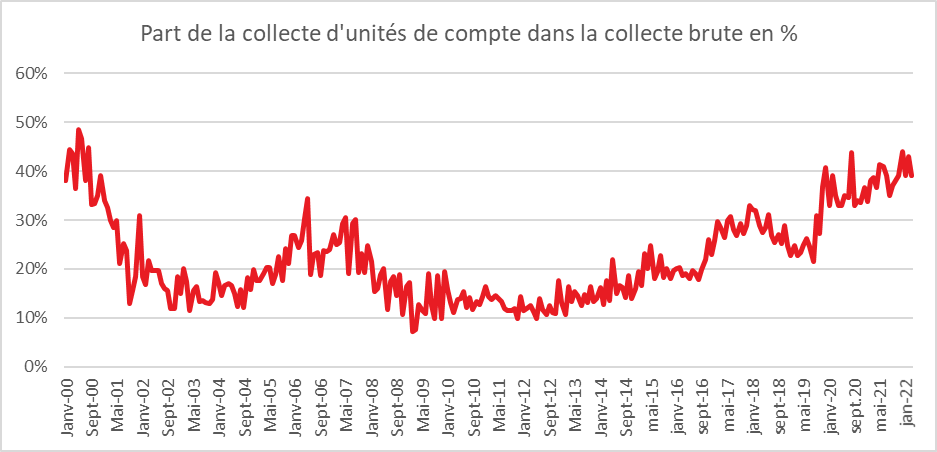

Au cours des années 2010, les unités de compte (UC) ont progressivement pris le relais des fonds en euros comme moteur de la croissance de l’assurance vie. Leur part représente désormais 40 % de la collecte et 28 % de l’encours.

La bonne tenue des unités de compte en 2024 et le rebond des fonds en euros

En 2024, la collecte en UC a atteint 66,2 milliards d’euros, en hausse de plus de 8 % sur un an, sur un total de 173,3 milliards d’euros de cotisations. La part des UC dans les cotisations s’élève à 38,2 %, en légère baisse par rapport à 2023. Pour la première fois depuis 2018, les cotisations en fonds en euros ont franchi à nouveau le seuil des 100 milliards d’euros, atteignant 107,1 milliards.

Les UC ont bénéficié de la bonne tenue des marchés financiers. Elles n’ont pas été affectées par la crise politique française de juin 2024, qui a pourtant entraîné un recul du CAC 40.

Des prestations en baisse

Les rachats d’UC ont légèrement augmenté, à 31,8 milliards d’euros (+2,4 %). Ceux sur les fonds en euros sont en recul, passant de 120 à 112 milliards d’euros, signe du regain d’attractivité de ces derniers. Globalement, les prestations se sont contractées, passant de 151 à 143,8 milliards d’euros.

Une collecte nette portée exclusivement par les UC

La collecte nette en 2024 s’élève à 29,5 milliards d’euros, portée uniquement par la dynamique des UC. Leur collecte nette atteint 34,4 milliards d’euros, tandis que celle des fonds en euros est négative de 5 milliards. Les flux en faveur des UC proviennent essentiellement des fonds obligataires et monétaires, alors que l’immobilier enregistre une désaffection pour la deuxième année consécutive.

Les UC : 28 % de l’encours de l’assurance vie

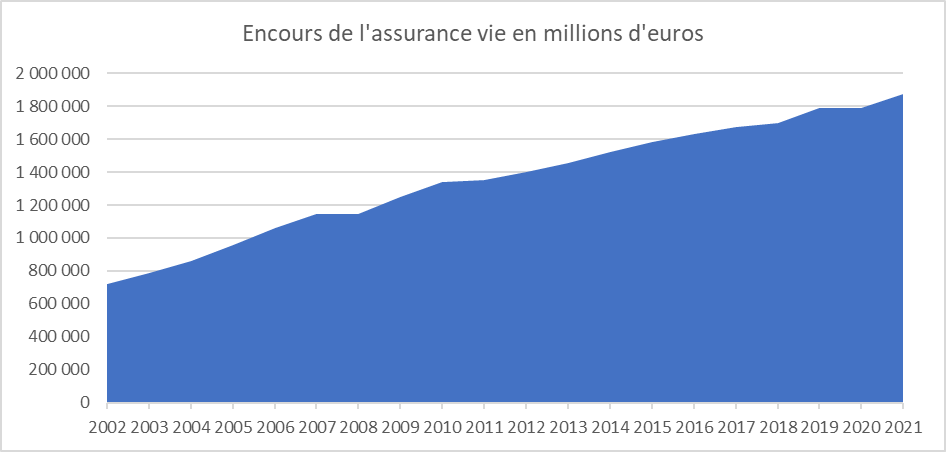

À la fin de l’année 2024, l’encours total de l’assurance vie atteignait 1 988,8 milliards d’euros, dont 584,6 milliards en UC, en progression de 10 % sur un an. Celles-ci représentent désormais 28 % de l’encours total.

Les placements adossés aux UC contribuent à hauteur de 82 % au financement des entreprises (soit 493 milliards d’euros) : 322 milliards sont investis en actions, 136 milliards en obligations et 34 milliards en immobilier. La part des actifs investis en titres de capital ou de dette (77 %) est nettement supérieure à celle des fonds en euros (52 %). Selon France Assureurs, près de la moitié de ces financements productifs bénéficie à des entreprises françaises (237 milliards), principalement en actions (133 milliards), mais aussi en obligations (77 milliards) et en immobilier (27 milliards).

Près de 5 % de performance moyenne pour les UC en 2024

En 2024, les supports en UC ont affiché un rendement moyen de +4,9 %, après +6,5 % en 2023. Les actions et les fonds à allocation d’actifs enregistrent, respectivement, des performances de +8,5 % et +6,8 %. Les fonds obligataires progressent de +4,2 %, et les fonds monétaires de +3,5 %. En revanche, les supports immobiliers affichent une performance négative de -6,7 %.

Sur les cinq dernières années, la performance annuelle moyenne des fonds en UC, nette de frais, s’établit à +4,1 %.

Des frais en baisse sur les UC

Selon France Assureurs, les coûts récurrents des fonds, pondérés par les encours, ont diminué de 5 points de base, à 1,62 %, par rapport à 2023.

En 2024, le taux moyen de frais de gestion sur encours des contrats en UC est estimé à 0,88 %, un niveau stable par rapport à l’an passé. Ce taux descend à 0,83 % pour la gestion libre ou pilotée sans frais additionnels. En cas de gestion sous mandat facturée, un surcoût moyen de 0,36 point est observé.

Après plusieurs années marquées par la prudence, l’assurance vie retrouve un second souffle. Le redressement des fonds en euros, stimulé par le contexte de taux plus élevés, offre une alternative rassurante pour les épargnants, tandis que les unités de compte confirment leur rôle central dans le financement de l’économie productive. À la croisée des dynamiques monétaires, financières et politiques, l’assurance vie française démontre sa capacité d’adaptation. La clé de son avenir résidera sans doute dans l’équilibre subtil entre rendement, transparence des frais et diversification, conditions nécessaires pour répondre à la fois à l’exigence de performance et à l’appétence accrue pour la sécurité.

L’assurance vie assure en mars

Livret A et assurance vie, même combat !

Lors de ce premier trimestre, les ménages ont été en mode « épargne ». La vague omicron et le conflit ukrainien ne les ont pas incités à ralentir leur effort d’épargne et à puiser dans celle constituée depuis le mois de mars 2020. L’inflation ne conduit pas pour le moment les ménages à réduire leur effort pour compenser l’érosion de leur pouvoir d’achat. Celle-ci peut avoir, par effet d’encaisse, également appelé effet Pigou, peut au contraire les amener à renforcer leur épargne afin de maintenir la valeur de leur capital. Ils peuvent par ailleurs épargner afin de disposer d’une cagnotte pour faire face à des dépenses dont le coût augmentera du fait de l’inflation dans les prochains mois.

Plus de 20 milliards d’euros pour le Livret A et l’assurance vie au premier trimestre

Pour le premier trimestre de l’année 2022, la collecte du Livret A a atteint 12,2 milliards d’euros et celle de l’assurance vie, 8,4 milliards d’euros. Pour cette dernière, ce résultat est le meilleure enregistré depuis 2011.

Les encours des contrats d’assurance vie atteignent 1 857 milliards d’euros à fin mars, en croissance de +2 % sur un an.

Une collecte du mois de mais somme toute classique pour l’assurance vie

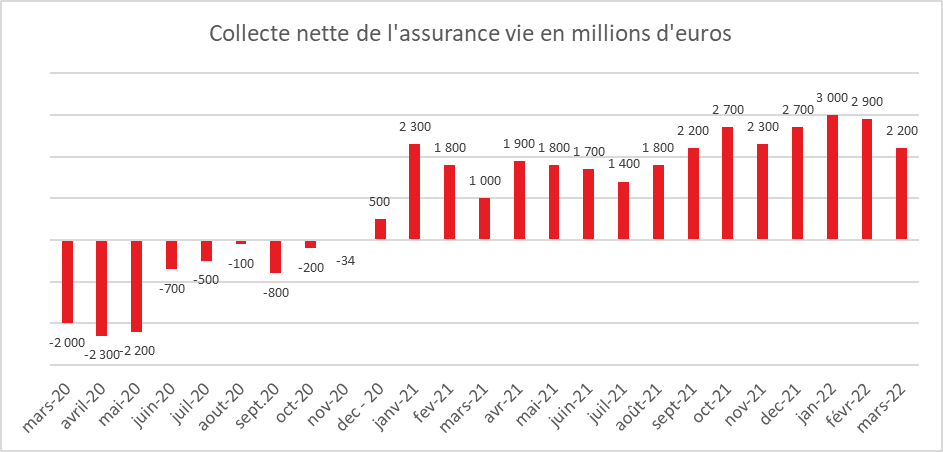

Pour le mois de mars, la collecte nette a été de 2,2 milliards d’euros. Elle a été portée par un montant élevé de cotisations brutes, 14,3 milliards d’euros , contre 13,2 milliards d’euros en février 2022 comme en mars 2021). Cette collecte brute a augmenté en euros et en unités de compte. La proportion des unités de compte dans la collecte brute s’est élevé à 39 %, soit le taux moyen de l’année 2021. Le contexte boursier plus incertain n’a pas dissuadé les assurés de souscrire des unités de compte. Les prestations ont été en légère hausse en mars à 12,1 milliards d’euros en mars 2022.

Le mois de mars est un mois globalement positif pour l’assurance vie. Deux décollectes en dix ans ont été enregistrées, en 2012 et en 2020. Ces deux années atypiques (crise des dettes publiques et crise sanitaire) pour le premier placement des ménages constituent des exceptions. La collecte moyenne tourne autour de 1,8 milliard d’euros en mars. Le cru du mois de mars 2022 est correct, en baisse néanmoins par rapport à ceux des mois de janvier et février.

Les ménages ont privilégié l’épargne en ce début d’année en jouant sur tous les tableaux, produits de court terme et de long terme. La survenue de la guerre en Ukraine devrait conduire, pour les prochains mois, les ménages à l’attentisme et à la prudence. La composante épargne de précaution devrait bénéficier du contexte géopolitique anxiogène. La baisse du nombre de transactions immobilières devrait, de son côté, favoriser l’assurance vie.

Assurance vie, une année 2021 en or !

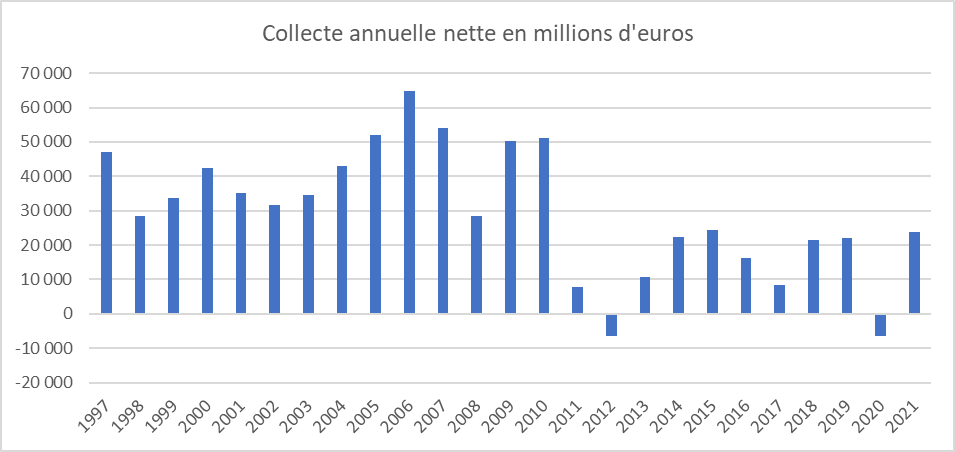

Au mois de décembre 2021, l’assurance vie a signé sa 13e collecte nette positive témoignant de son regain de forme après le passage à vie lors du premier confinement de 2020. Sur l’ensemble de l’année 2021, la collecte nette a été de 23,7 milliards d’euros. Si la collecte nette n’a pas retrouvé le faste des années 1990 et 2000, elle a renoué avec le rythme qu’elle connaissait avant la crise sanitaire.

Preuve que les Français réorientent une partie de leur épargne covid, en décembre, les cotisations en assurance vie se sont élevées à 14,4 milliards d’euros, ce qui constitue un niveau record depuis plus de 10 ans. Sur l’ensemble de l’année, les cotisations ont atteint 151,1 milliards d’euros. Il y a eu un réel effet de rattrapage par rapport à 2020 qui avait été fortement perturbé par les confinements.

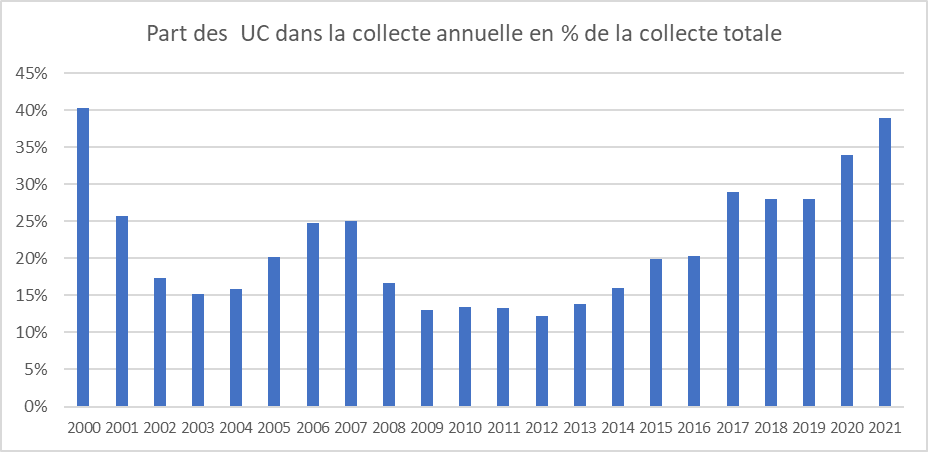

Au mois de décembre, la part des Unités de Compte (UC) dans la collecte totale s’élevait à 44 %. Elle a atteint 39% sur l’ensemble de l’année. La bonne tenue des marchés « actions » et la baisse des rendements des fonds euros concourent à la montée en puissance des unités de compte dans la collecte. La proportion d’UC a retrouvé le niveau atteint durant la période de la bulle Internet et qui n’avait été de nouveau battu depuis.

Les prestations sont relativement stables, en décembre, à 11,7 milliards d’euros. Sur l’année 2021, elles se sont établies à 127,4 milliards d’euros en légère hausse.

A la fin de l’année 2021, l’assurance vie conforte sa place de numéro 1 des placements avec un encours de 1876 milliards d’euros en croissance de +4,4% sur un an.

L’assurance vie malgré la baisse du rendement des fonds euros reste de loin le premier placement des ménages. Après avoir privilégié l’épargne de précaution (comptes courants et livrets d’épargne), ces derniers la réaffecte sur des supports plus longs. L’assurance vie reste incontournable et indémodable. Elle n’entre en concurrence qu’avec l’immobilier qui, en 2021, a également un réel succès avec 1,2 million de transactions. Le recyclage de l’épargne covid devrait continuer sur les premiers mois de 2022. En règle générale, dans un premier temps, l’inflation renforce l’effort d’épargne, les ménages essayant de s’en préserver en épargnants plus. Dans un second temps, si elle venait à s’installer, cela pourrait avoir des incidences sur les placements d’autant plus que le rendement moyen des fonds euros devrait rester durablement faible. La propension à souscrire des Unités de Compte reste conditionnée à la bonne tenue des marchés qui sont attendues plus volatils cette année tout en restant néanmoins haussier.

Coup de jeune chez les actionnaires

Plus de 400 000 nouveaux actionnaires en 2020 ont été décomptés. L’année 2021 voit également l’arrivée de nouveaux actionnaires. Selon l’Autorité des Marchés Financiers, de début janvier à la fin mars 2021, quelque 772 000 particuliers ont acheté ou vendu des actions, un nombre en hausse par rapport au quatrième trimestre 2020 et se situant au plus haut niveau depuis un an. Plus de 600.000 investisseurs particuliers ont ainsi réalisé au moins un achat d’actions lors des trois premiers mois de l’année, près du double des niveaux observés en 2019 (hors quatrième trimestre). Le nombre de nouveaux investisseurs, n’ayant jamais passé d’ordre de Bourse jusqu’ici ou inactifs depuis janvier 2018, s’est élevé à 70 000, en progression par rapport aux deux trimestres précédents. L’AMF souligne la montée en puissance des jeunes actionnaires attirés par la bonne tenue des marchés actions et qui gèrent leur portefeuille en ligne. Un renouvellement s’opère assez rapidement. La part des moins de 35 ans parmi les détenteurs d’actions en direct serait passée de 10,7 % à 18,1 % entre mars 2019 et mars 2021, selon une enquête Kantar publiée par l’Autorité des marchés financiers (AMF) le 6 juillet. En deux ans, le taux de détention aurait ainsi quasi doublé pour cette classe d’âge, passant de 2,3 % à 4,4 %.

Les moins de 25 ans auraient un taux de détention supérieur à celui relevé chez les 25-34 ans, 4,7 % contre 4 %.

L’enquête souligne que la détention d’unités de compte au sein de l’assurance-vie, supports sans garantie du capital progresse. Le taux de détention déclaré est passé de 10 % en 2016 à 12,4 % en mars 2020 et 13,3 % en mars 2021.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com