Accueil >

Inquiétudes à tous les étages

Les Français, d’enquête en enquête, répètent leur forte inquiétude sur l’évolution du système de retraite. Ainsi, selon le sondage AG2R LA MONDIALE – AMPHITÉA – CERCLE DE L’ÉPARGNE du printemps 2025, 72 % des actifs estiment que leurs pensions ne leur suffiront pas pour vivre correctement à la retraite. Une enquête réalisée par Toluna Harris entre le 9 et le 15 septembre confirme ce résultat. Elle indique que 71 % des 1 124 Français interrogés considèrent que le fonctionnement du système de retraite par répartition se sera détérioré dans dix ans. Une grande majorité s’attend même à ce qu’il ait disparu en 2050.

Qu’il s’agisse des politiques publiques en matière de soins, de système éducatif, de sécurité ou encore d’inégalités de patrimoine, plus de six Français sur dix anticipent une dégradation d’ici à 2035. Pour la dette et du déficit public, deux tiers des sondés s’attendent à une nouvelle dérive des comptes publics. Concernant les questions climatiques et environnementales, ils ne sont guère plus optimistes et 67 % d’entre eux n’attendent pas d’amélioration.

Malgré tout, les sondés pensent que dans les prochaines années, la France restera à long terme une « démocratie ancrée dans l’Union européenne ». Pour trois quarts des sondés, l’Union européenne existera toujours dans vingt-cinq ans. Ils sont, en revanche, plus pessimistes sur la place de leur pays. Ils sont 61 % à anticiper un recul du poids de la France au sein de l’Europe. Une majorité de sondés considèrent qu’une le vieux continent risque de devenir le théâtre d’une guerre d’ici le milieu du siècle.

Face à toutes ces inquiétudes, seuls 20 % des sondés jugent qu’ils seront plus heureux en 2035 qu’aujourd’hui. Néanmoins, 56 % des 18/24 ans pensent qu’ils seront plus heureux. Sur des sujets comme l’innovation, les réseaux sociaux, les progrès de la médecine ou l’intelligence artificielle, la jeunesse entrevoit des avancées. Si un Français sur deux estime que l’on travaillera davantage dans dix ans, un tiers des 18-24 ans pense au contraire qu’il aura davantage de temps libre.

Régimes de retraite : une soutenabilité sous contraintes

Une relecture du rapport du Conseil d’orientation des retraites de 2025

Le rapport 2025 du Conseil d’orientation des retraites (COR), remis le 11 juin dernier, s’inscrit dans le prolongement de la mission flash de la Cour des Comptes du 20 février dernier et qui avait été demandée par le gouvernement dans le cadre du Conclave des retraites. Il confirme l’existence d’un déficit structurel des régimes de retraite et la nécessité de prendre des mesures afin de le contenir. Il souligne également une érosion du pouvoir d’achat des retraités, érosion qui devrait s’accentuer dans les prochaines années.

L’équilibre du système de retraite soumis aux variations des hypothèses démographiques et économiques

L’équilibre de tout système de retraite dépend d’hypothèses démographiques et économiques : nombre d’actifs et de retraités, taux de fécondité, espérance de vie à la retraite, solde migratoire, gains de productivité. Or, ces dernières ont connu des fluctuations non négligeables pouvant modifier les projections réalisées par le COR.

L’indice conjoncturel de fécondité a tendance à baisser plus rapidement que prévu. Il est passé de 2,03 en 2010 à 1,62 en 2024. Pour avoir un indice aussi faible, il faut remonter à 1919. Le COR a maintenu un indice de 1,8 pour ses prévisions mais sans s’interdire pour le rapport de 2026 de le réviser à la baisse.

Le solde migratoire est de plus en plus difficile à prévoir. Sur ces vingt dernières années, le solde migratoire moyen était de 100 000 par an. Entre 2019 et 2021, ce chiffre a atteint 152 000 par an. Pour la seule année 2021, la dernière connue, il était de 189 400. Les dernières fluctuations sont liées aux conséquences de la crise sanitaire avec les fermetures puis les réouvertures des frontières. Le COR conserve pour les prochaines années une prévision de solde migratoire à 70 000 par an.

Les gains d’espérance de vie ralentissent plus vite que prévu. L’espérance de vie à 65 ans qui est celle qui intéresse directement le système de retraite a augmenté, entre 1950 et 2022 de 8,5 ans pour les femmes et de 7 ans pour les hommes. Avant 2014, l’espérance de vie progressait de 1,5 à 2 ans par décennie. Entre 2014 et 2019, le gain n’est plus de 0,7 à 1,2 an par décennie. La pandémie de 2020/2021 a provoqué une baisse de l’espérance de vie à 65 ans qui n’a été compensée qu’en 2024. Celle-ci était de 23,4 ans pour les femmes en 2024 et de 19,7 ans pour les hommes.

Les femmes ont retrouvé l’espérance de vie de 2019 et les hommes l’ont améliorée de 0,1 an. Pour les femmes, l’espérance de vie semble marquer le pas. Le COR prévoit néanmoins des gains de 0,4 à 0,8 an par décennie pour les femmes et de 0,9 à 1,2 an pour les hommes. L’espérance de vie serait de 26,7 ans pour les femmes en 2070 et de 24,8 ans pour les hommes.

Le rapport démographique entre les personnes de plus de 65 ans et les 20/64 ans continue de se dégrader. En 2009, il y avait 3,6 personnes de 20 à 64 ans pour une personne de plus de 65 ans. En 2024, ce ratio est de 2,6. Il sera de 1,76 selon le scénario central du COR en 2070. La population active française devrait se stabiliser dans les prochaines années avant de décliner à compter du début des années 2040. En 2024, la France compte 31,3 millions d’actifs dont 2,3 chômeurs. En 2024, le taux d’emploi a atteint un niveau record en France, 68,8 %, taux qui reste néanmoins inférieur à celui de l’Union européenne et en particulier de celui de l’Allemagne (78 %). Le COR prévoit que le taux d’emploi passe à 71 % d’ici 2040.

Pour les gains de productivité qui ont une incidence sur l’évolution de la masse salariale, le COR retient un taux de progression annuelle de 0,7 % l’an. Entre 2019 et 2023, la productivité a baissé en France. En l’état actuel, le taux de 0,7 % peut être jugé optimiste. Le taux de croissance serait de 1,2 % en moyenne par an de 2024 à 2033 puis de 0,7 % de 2034 à 2044.

Dépenses de retraite stabilisées en théorie au sein du PIB

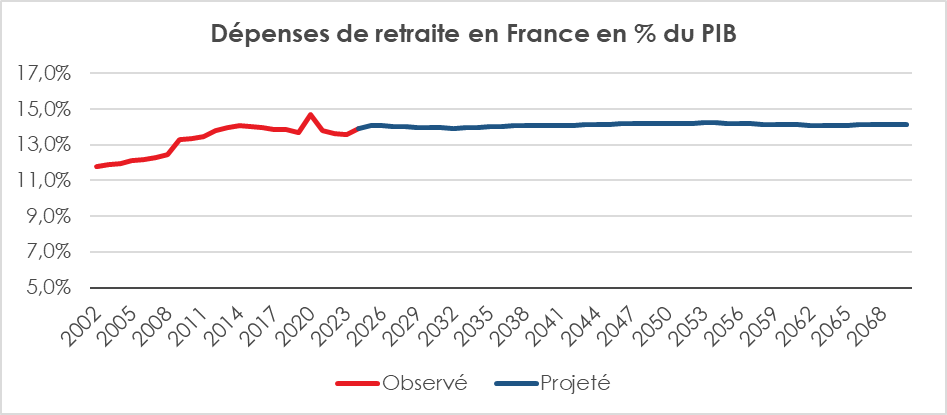

En 2024, les dépenses totales de retraite atteignent 407 milliards d’euros, soit 13,9 % du PIB. Ce ratio est projeté à 14,2 % en 2070 dans le scénario de référence. Cette stabilité suppose le recul de l’âge effectif de départ à la retraite (64,6 ans en 2070 contre 62,9 ans en 2023), et la dégradation du taux de remplacement (ratio pensions/sur revenus d’activité). Ce décrochage s’explique par la mise en œuvre les réformes des retraites depuis 1993 (désindexation des pensions par rapport aux salaires, vingt-cinq meilleures années, décote, allongement de la durée de cotisation, report de l’âge légal, etc.) et par le rendement décroissant de l’Agirc-Arrco ainsi que pour les fonctionnaires et la modération du point d’indice avec en parallèle l’essor des primes au sein de leur rémunération.

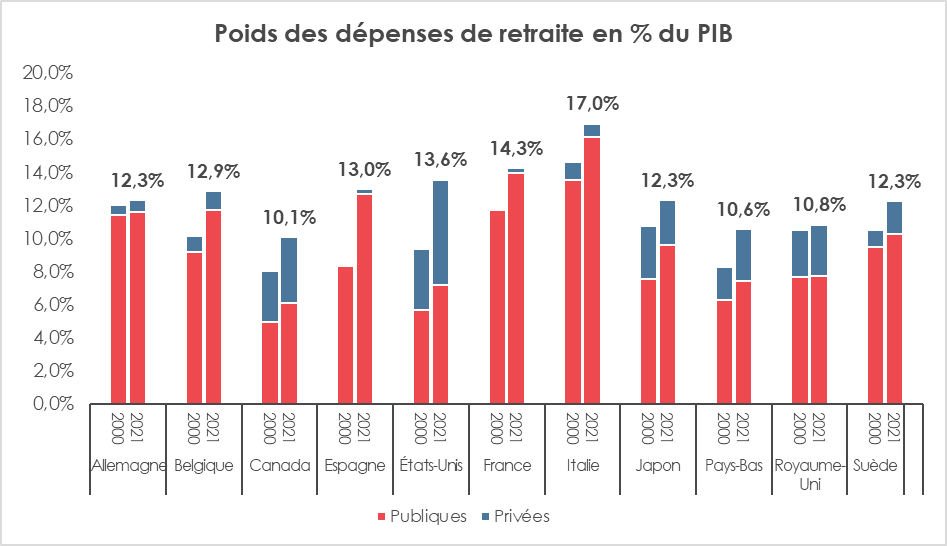

Parmi les pays observés par le COR, seule l’Italie dépense davantage en proportion du PIB. Cette position reflète moins une générosité hors norme qu’un PIB par habitant plus faible que la moyenne européenne. En effet, la France se classe au 5e rang pour l’effort de retraite par habitant derrière les États-Unis, l’Italie, la Suède et la Belgique. L’effort relatif de solidarité intergénérationnelle demeure élevé, mais ne garantit pas la progression à venir des retraites.

Les dépenses de retraite, en France, augmenteraient de 1,2 % par an entre 2024 et 2030 avec une forte progression du nombre de retraités (+0,8 % par an). Entre 2030 et 2050, la hausse des dépenses serait de 0,8 % en valeur réelle par an. La pension moyenne progresserait, toujours en valeur réelle, de 0,1 % par an. Les effectifs de retraités seraient en hausse de 0,7 % par an. De 2050 à 2070, les dépenses augmenteraient de 0,6 % par an. Les effectifs de retraités se stabiliseraient alors avec une progression de 0,2 % par an. Pour ses différentes prévisions, le COR table sur une augmentation de l’âge conjoncturel de départ à la retraite à 64,5 ans en 2040 contre 63 ans en 2023.

Le nombre de cotisants diminuerait à compter de 2040. Il passerait de 30,4 à 30,5 millions de 2023 à 2070. En retenant un âge conjoncturel de départ à la retraite en hausse, passant de 62,9 ans en 2023 à 64,1 ans en 2030 et à 64,6 ans en 2070, le nombre de retraités serait de 21,6 millions contre 17 millions en 2023. Le ratio cotisants/retraités qui était de 2,1 en 2000 s’élève désormais à 1,8. Il serait de 1,4 en 2070. La pension moyenne représente, en 2022, 52 % du revenu d’activité. En 2070, ce ratio sera de 45 %. La baisse des pensions par rapport aux revenus s’explique par la mise en œuvre des réformes de 1993 et par la baisse du rendement du point de l’AGIRC/ARRCO.

Les Ressources du système : une lente érosion aux effets cumulatifs

Les ressources atteignent également 13,9 % du PIB en 2024, mais ce niveau est projeté à seulement 12,8 % en 2070. Ce reflux est expliqué par la baisse du poids des subventions d’équilibre aux régimes spéciaux, notamment à la CNRACL, et par une masse salariale publique moins dynamique. Le financement des retraites repose, pour près des deux tiers des ressources, sur les cotisations sociales. La part des transferts publics, évaluée à 1,9 % du PIB en 2024, serait ramenée à 1,0 % en 2070.

Cette trajectoire traduit un choix implicite de décroissance de la part de l’État dans le financement du système, tout en sachant que ce dernier ne compense pas l’ensemble des exonérations de charges sociales aux régimes de retraite. Le manque à gagner est évalué à 2,2 milliards d’euros par an.

Un solde durablement négatif

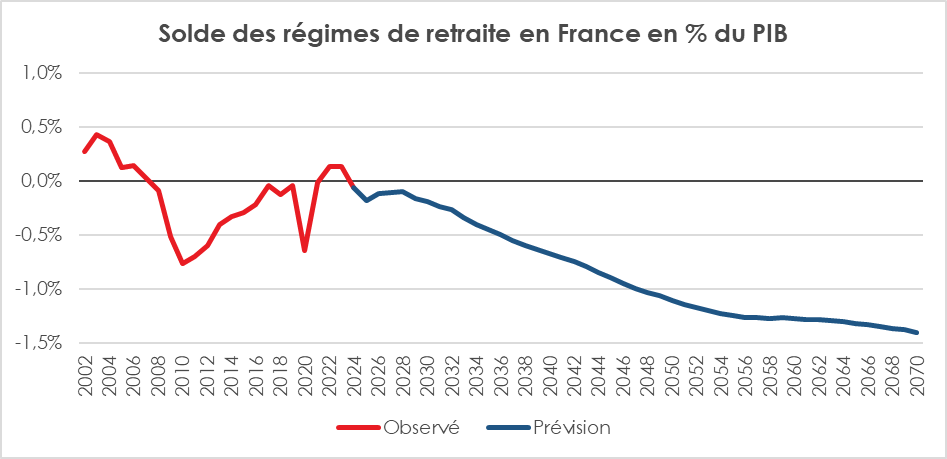

Le COR souligne que, toute chose étant égale par ailleurs et selon les hypothèses du scénario central (1,8 enfant/femme, solde migratoire net de 70 000, productivité horaire à +0,7 %, chômage à 7 %), le solde des régimes de retraite devrait être négatif sur la période 2024/2070. Il passerait de –0,1 % du PIB en 2024 (1,7 milliard d’euros de besoin de financement), à –0,2 % en 2030 pour atteindre jusqu’à –1,4 % en 2070. Cette dégradation reflète la dissociation croissante entre les dépenses, contenues mais rigides, et des recettes structurellement affaiblies en raison de la faible croissance.

Le solde varie fortement selon les régimes. L’Agirc-Arrco resterait excédentaire à long terme, grâce à ses règles de pilotage et grâce à ses réserves. À l’inverse, la CNRACL connaîtrait un déficit croissant, du fait de la décroissance de ses effectifs actifs. Les régimes non-salariés hors indépendants resteraient, par ailleurs, également excédentaires.

Des réserves à hauteur de 7,4 % du PIB

Les régimes de retraite par répartition, pour un certain nombre d’entre eux, disposent de réserves financières évaluées par le COR à 213,8 milliards d’euros, soit 7,3 % du PIB. 90 % de ces réserves sont détenues par les régimes complémentaires. Celles de l’AGIRC/ARRCO sont les plus importantes, 86,5 milliards d’euros. La CNAVPL possède de son côté 38,2 milliards d’euros de réserve, le régime complémentaire des indépendants, 21,2 milliards d’euros et l’IRCANTEC, 17,7 milliards d’euros.

Le Fonds de Réserve des retraites dispose d’un actif net de 20,4 milliards d’euros. Depuis le 1er janvier 2011, il contribue au financement de la CADES à hauteur de 2,1 milliards d’euros par an.

La situation patrimoniale des régimes de retraite représente 6,9 % du PIB après prise en compte de la dette des retraites refinancée par la CADES.

Les provisions des régimes par capitalisation : 1,4 % du PIB

Les régimes de retraite par répartition n’ont pas vocation à réaliser des provisions mais certains d’entre eux gèrent des compléments par capitalisation. Ses provisions représentaient, en 2024, 1,4 point de PIB.

Entre dans cette catégorie, l’actif financier de la retraite additionnelle de la fonction publique qui s’élevait, en 2024 à 41,5 milliards d’euros. Le rendement technique de ce régime est de 3,89 %, soit des taux supérieurs à ceux des régimes par répartition (autour de 1 %).

La caisse d’assurance vieillesse des pharmaciens dispose d’un régime par capitalisation provisionné à hauteur de 5,6 milliards d’euros.

Niveaux de vie relatifs : l’érosion silencieuse du taux de remplacement

Le taux de remplacement est amené à baisser d’environ 10 points dans les prochaines années en raison des réformes mises en œuvre depuis 30 ans. Il devrait passer pour un non-cadre du privé de 77 à 67 % entre les générations 1940 et 2000. Pour un cadre, les valeurs respectives sont 55 et 45 %. Pour les fonctionnaires avec des primes importantes, le taux de remplacement devrait passer de 64 à 54 %. Le taux de remplacement est d’autant plus faible que le niveau de revenus est élevé. Cette situation s’explique par le plafonnement des pensions dans le cadre des régimes obligatoires.

La durée de la retraite a augmenté pour les générations des années 1940 et 1950 avec l’allongement de l’espérance de vie et des départs à la retraite autour de 60 ans. Elle a atteint 24,5 ans. Elle représente pour ces générations 28 % de la durée de la vie. Elle se réduit en particulier pour les générations des années 1960. Elle devrait augmenter pour les générations des années 1980 et ultérieures grâce aux gains d’espérance de vie. Les générations de l’an 2000 devraient avoir une durée de retraite représentant plus de 29 % de leur durée de vie.

En 2022, les pensions de retraite des retraités résidant en France correspondent à 65,4 % du revenu d’activité. En prenant en compte l’ensemble des revenus des retraités, l’écart entre retraités et actifs se réduit. Les revenus des premiers représentent 78,3 % de ceux des seconds. Les retraités perçoivent des revenus du patrimoine plus importants que les actifs.

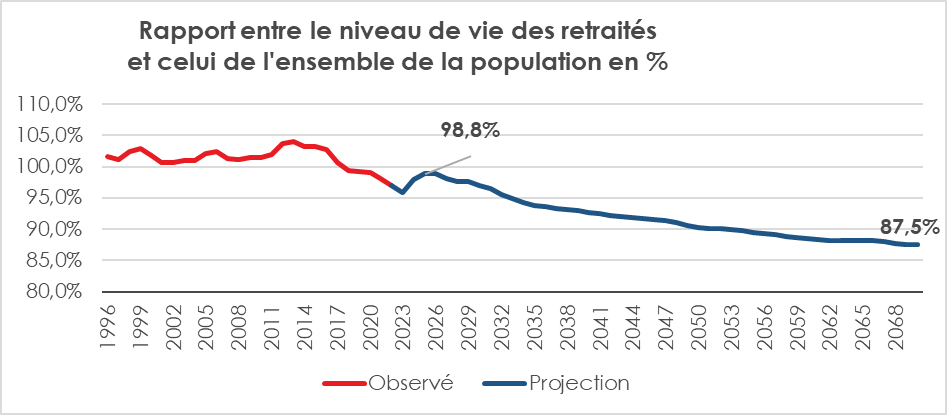

Par rapport à l’ensemble de la population, le niveau de vie relatif des retraités était de 97 % en 2022, en baisse de 5 points par rapport à 2014. Ce ratio devrait baisser continument jusqu’en 2070. Il serait de 91,7 % en 2040 et de 87,5 % en 2070.

En prenant en compte les loyers imputés, les revenus des retraités sont 5 % supérieurs à ceux de l’ensemble de la population. En effet, plus de 70 % des retraités sont propriétaires de leur résidence principale contre 58 % pour l’ensemble des Français. Ils ont en outre, en règle générale, achevé de rembourser leurs prêts immobiliers.

En moyenne, le niveau de vie des retraités a augmenté de 21 % de 1996 et 2022 mais cela est essentiellement dû à l’effet noria, au renouvellement des générations. Les nouvelles générations ont eu des carrières plus complètes et mieux rémunérées en particulier pour les femmes. Le niveau de vie à la retraite peut subir des variations en fonction des règles d’indexation et des prélèvements. Ainsi, entre son départ à la retraite et 2025, la génération 1937 a connu une érosion de son pouvoir d’achat de 4,3 %. Pour la génération de 1952, la perte est de 5,5 %. Cette évolution s’explique à plus de 70 % par les changements de date de revalorisation et par les mécanismes de sous-indexation mis en œuvre par les pouvoirs publics.

Les pensions des femmes toujours plus faibles que celles des hommes

Le rapport de la pension moyenne des femmes par rapport à celle des hommes était, en 2023, de 87 % pour les fonctionnaires civils de l’État sur la base d’une carrière complète et monopensionnés. Pour les fonctionnaires hospitaliers et territoriaux, ce ratio est de 93 %. Pour les salariés du privé, il tombe à 70 % et pour les non-salariés à 69 %. Les femmes gagnent ainsi de 13 à 31 % de moins que les hommes.

Un rapport interdécile stable dans le temps

Le rapport du niveau de vie entre les 10 % des retraités les plus riches et les 10 % les plus pauvres en termes de revenus est égal à 2,9 en 2022. Il est globalement stable depuis 20 ans et est plus faible que celui de l’ensemble de la population (3,5). Le taux de pauvreté des retraités est de 10,2 %, contre 14,4 % pour l’ensemble de la population et 20,4 % pour les moins de 18 ans. Depuis 2017, le taux de pauvreté des retraités a progressé de trois points quand il est stable pour l’ensemble de la population. Cette divergence est liée à l’inflation des années 2022 et 2023. À noter que le taux de pauvreté des femmes retraitées est de 11,5 % contre 8,7 % pour celui des hommes.

Le pilotage des régimes de retraite : les équations impossibles

Les pouvoirs publics peuvent jouer sur plusieurs curseurs pour équilibrer les régimes de retraite. Le déplacement des curseurs peut avoir des effets sur l’économie et sur les autres régimes sociaux (santé, prévoyance, chômage). Les principaux curseurs sont : l’âge d’ouverture des droits, les cotisations, l’indexation des pensions, la durée de cotisation.

Un relèvement de l’âge de départ à la retraite occasionne un surcroît de dépenses sociales notamment au niveau de la prévoyance avec néanmoins un bilan net positif. Ainsi, un recul de deux ans génère un gain net de 0,6 point de PIB avec une augmentation des dépenses sociales de 0,2 point de PIB. Une augmentation des cotisations accroît le coût du travail et peut pénaliser l’emploi et donc les recettes pour les régimes de retraite. Une diminution des pensions peut peser sur la demande et donc la croissance.

Pour le COR pour équilibrer les régimes des retraites, en utilisant le seul critère de l’âge de départ à la retraite, il faudrait reculer ce dernier à 64,2 ans en 2040 et à 66,5 ans en 2070. En agissant sur les pensions, toujours pour être à l’équilibre, il faudrait les diminuer de 0,6 point en 2030 et de 4,5 points en 2070. Il faudrait une majoration de 0,4 point des prélèvements en 2030 et de 3,2 points en 2070 pour obtenir le même résultat. Le COR rappelle, dans son rapport, que la fixation de l’âge de départ à 63 ans coûterait au total 13 milliards d’euros.

Le COR met en évidence la forte sensibilité des dépenses et du solde aux hypothèses macroéconomiques. Une croissance durablement faible aggrave les tensions. Ce constat conforte l’idée que la réforme des retraites ne peut être dissociée des trajectoires de croissance, d’emploi et de productivité. Le rapport réaffirme les quatre leviers classiques : baisse des pensions nettes, hausse des cotisations salariées, hausse des cotisations employeurs, recul de l’âge de départ. Les trois premiers sont jugés récessifs par le COR. Seul le dernier, en augmentant l’offre de travail, est à long terme économiquement favorable mais n’est pas sans provoquer des tensions sociales et une augmentation des dépenses de prévoyance et de santé.

De l’utilité des réserves des régimes de retraite

Les différents régimes de retraite disposaient, avant la crise sanitaire, fin 2019, de réserves d’un montant de 151 milliards d’euros soit 6,2 % du PIB. De son côté, le Fonds de réserve pour les retraites (FRR) était doté d’un actif de 33,7 milliards d’euros à fin 2019 (soit 1,4 % du PIB). Cet actif concourt au financement de la Caisse d’Amortissement de la Dette Sociale. En agrégeant les réserves constituées au sein des régimes en répartition et celles du FRR, les réserves du système de retraite s’élevaient ainsi à 184,8 milliards d’euros, soit 7,6 % du PIB en 2019.

Les réserves permettent notamment à l’AGIRC/ARRCO de surmonter la crise sanitaire, sachant que ce régime complémentaire ne peut pas être en perte. Certains régimes ne disposent d’aucune réserve financière comme la CNAV dont les besoins de financement (et ceux du FSV) sont repris par la CADES en application de la loi de financement de la Sécurité Sociale pour 2011. La durée de vie de cette caisse est reportée de crise en crise. L’épidémie de COVID-19 a amené les pouvoirs publics à reporter son extinction de 2024 à 2033, sachant qu’elle devait initialement disparaître en 2009. La part imputable à la branche retraite de la dette restant à rembourser par la CADES était, avant la crise sanitaire, évaluée à 37 milliards d’euros (soit 1,5 % du PIB). Le remboursement de cette dette fait l’objet d’un financement affecté (CRDS, CSG et FRR pour l’essentiel).

En 2020, l’État a décidé de transférer la dette sociale générée par la crise sanitaire et les arriérés de dettes qui s’étaient accumulées jusqu’en 2019 à la CADES. Au total, 136 milliards d’euros ont été ainsi transférés dont une partie issue des régimes de base de la retraite.

Les régimes équilibrés par l’État en dernier ressort (régime de la fonction publique de l’État, SNCF, RATP pour les plus importants en termes de masses financières) n’ont pas également constitué de réserves.

Avant la crise, la part imputable à la branche retraite logée à la CADES est estimée à près de 40 %. Elle devrait diminuer légèrement compte tenu de la progression de la dette issue de la branche maladie.

Les prélèvements affectés à la CADES qui financent actuellement la dette retraite ne devraient plus être affectés au système de retraite à partir de 2033. Ces prélèvements devraient être soit supprimés, soit affectés à d’autres usages que le financement du système de retraite, en particulier à la dépendance.

L’évolution des réserves dépend de leur degré d’utilisation et de l’évolution des taux d’intérêt. Plus le taux d’intérêt est élevé, plus les produits financiers des réserves et les charges liées à la dette sont élevés. Or, depuis dix ans, le niveau des taux d’intérêt a fortement baissé passant de plus de 4 % à 0 % pour les emprunts à 10 ans de l’État.

Le Conseil d’Orientation des Retraites, pour apprécier l’apport des réserves au financement du système de retraite, table sur un rendement de 3 %, ce qui est très optimiste, même en prenant en compte l’apport de la poche de diversification comportant des actifs mieux rémunérés. Pour évaluer le rendement des produits financiers des réserves, le COR a retenu la moyenne le taux moyen de rendement réel des actifs du Fonds de Réserve des Retraites entre 2004 et 2019. Les réserves des régimes de retraite permettent au système d’être financièrement équilibré. En cas de persistance d’une croissance modeste et de taux d’intérêt durablement faibles à l’horizon 2070, la situation serait tout autre.

Les retraités, leur épargne et leur pension

LES RETRAITÉS, LEUR ÉPARGNE

ET LEUR PENSION

Les retraités qui sont 16 millions en France, soit 20 % de la population française, détiennent une part conséquente du patrimoine de notre pays. Leur comportement est donc capital pour étudier les évolutions de l’épargne. Par ailleurs, leurs jugements sur leur retraite et sur le système de retraite sont importants compte tenu de leur poids électoral. C’est pourquoi le Cercle de l’Épargne consacre son étude du mois de juin à l’examen des besoins et des attentes des retraités en matière d’épargne et de retraite à partir des résultats de l’enquête « Les Français, l’épargne et la retraite »* menée conjointement avec l’association Amphitéa.

Au sommaire de cette étude

Les retraités face à la retraite

- Des retraités toujours aussi inquiets sur leur niveau de pension

- Les retraités continuent à épargner pour leur retraite

- Réforme des retraites : les retraités en faveur de l’équité

- Les retraités moins opposés que le reste de la population à l’augmentation des cotisations

- Pas touche à ma pension !

Les retraités face à la dépendance

- La dépendance, un sujet de préoccupation croissant

- La dépendance, l’affaire de tous

Les retraités face à l’épargne

- Les retraités aiment la pierre

- L’assurance vie reste le premier placement financier des retraités

- Le retour des actions

- Les actions oui mais de là à encourager le risque non !

- Une nette préférence pour le placement sûr

- La taxe à 30 % reste à expliquer

- Transmission du patrimoine : Le recours à la donation prime avec l’âge

réduction d’impôt pour les classes moyennes et les retraités !

Les négociations des retraites commencent aujourd’hui

Philippe Crevel, directeur du Cercle de l’Epargne analyse les enjeux de la négociation AGIRC / ARRCO qui commence le 17 février.

Tout nouveau cycle de négociations AGIRC et l’ARRCO est une tragédie bien huilée. Le catastrophisme est de rigueur surtout au début de la négociation. Les participants adoptent des postures de principe. Pour le cycle version 2015, nous n’échapperons pas à la tentation de la montée aux extrêmes et à des menaces de ruptures. Néanmoins, les partenaires sociaux savent qu’il leur faut obtenir un accord faute de quoi le Gouvernement pourrait reprendre en main un de leur dernier espace de liberté.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com