Accueil >

Une pension sur neuf liquidée avec des erreurs !

Chaque année, la Cour des Comptes est amenée à réaliser la certification des comptes de la Sécurité sociale. Derrière les masses financières importantes, la Cour met en lumière des dysfonctionnements et des erreurs de gestion récurrentes ainsi que les différentes techniques de fraude.

En 2025, les dépenses de la branche vieillesse de la Sécurité sociale ont progressé de 6,4 milliards d’euros pour atteindre 167,3 milliards d’euros. Cette hausse résulte à la fois de l’augmentation du nombre de retraités, de la revalorisation des pensions et de l’arrivée à la retraite de générations bénéficiant de carrières plus complètes et de droits plus élevés. Le système de retraite français constitue ainsi l’un des premiers postes de dépenses publiques du pays. En 2026, la Cour des comptes souligne la persistance d’erreurs de liquidation. Selon les magistrats financiers, près d’une pension nouvellement attribuée sur neuf comporterait une erreur ayant une incidence financière pour l’assuré ou pour les comptes sociaux. Cette proportion est en hausse par rapport à 2024, où le ratio était d’environ une retraite sur dix. L’impact financier cumulé de ces erreurs sur l’ensemble de la durée de versement des pensions est désormais estimé à 1,1 milliard d’euros, contre 900 millions un an auparavant. Ces anomalies peuvent conduire aussi bien à des versements insuffisants qu’à des trop-perçus, avec des conséquences parfois durables pour les assurés concernés. La Cour note également que le contrôle des pensions versées aux travailleurs indépendants reste moins rigoureux que celui appliqué aux salariés, les erreurs de calcul n’étant pas mesurées avec le même degré de précision.

Au-delà des erreurs administratives, la question de la fraude demeure centrale. La campagne d’évaluation conduite en 2025 fait apparaître que les irrégularités — qu’elles relèvent de fautes déclaratives ou de fraudes caractérisées — concerneraient 1,6 % des retraités. Le préjudice financier total est estimé à 337 millions d’euros, dont environ 76 millions directement imputables à des fraudes avérées. Depuis 2021, les différentes campagnes de contrôle mettent en évidence une progression régulière de ces comportements frauduleux, malgré le renforcement des dispositifs de surveillance. La situation des retraités résidant à l’étranger continue, par ailleurs, d’alimenter les inquiétudes des autorités de contrôle. À la fin de l’année 2025, près de 1,1 million de bénéficiaires du régime général vivaient hors de France et percevaient au total 3,9 milliards d’euros de pensions. La Cour rappelle que le risque de maintien indu du versement des prestations après le décès du bénéficiaire est significativement plus élevé à l’étranger qu’en France, en raison des difficultés de contrôle de l’état civil dans certains pays. Des progrès sont, néanmoins, signalés grâce au développement des échanges automatisés de données entre administrations étrangères et organismes français.

Les dérives ne concernent pas uniquement les retraites. Sur la branche maladie, la Cour des comptes estime que le montant des erreurs affectant les remboursements de soins atteint désormais 3,4 milliards d’euros, contre 3,3 milliards en 2024. Ces erreurs recouvrent des anomalies de facturation, des défauts de contrôle, des actes indûment remboursés ou encore des dysfonctionnements dans la gestion des prestations. Si les erreurs liées aux indemnités journalières reculent légèrement, la situation se détériore dans la branche accidents du travail et maladies professionnelles. Dans ce domaine, le coût annuel de la fraude serait compris entre 1,8 et 2,4 milliards d’euros, révélant l’ampleur des vulnérabilités persistantes du système.

Le réseau des Urssaf, chargé du recouvrement des cotisations sociales, demeure lui aussi confronté à des irrégularités. La Cour évalue à 3,3 milliards d’euros les erreurs résultant des déclarations des cotisants. La fraude liée aux employeurs du secteur privé atteindrait, à elle seule, 5,3 milliards d’euros. Le travail dissimulé, les sous-déclarations de rémunérations, les montages d’optimisation abusifs ou encore le recours irrégulier à certains statuts d’activité continuent ainsi de fragiliser le financement du système social français.

La branche famille présente une situation plus contrastée. La Cour observe une amélioration dans la détection des versements indus concernant la prime d’activité et le revenu de solidarité active (RSA). Cette évolution résulte notamment de la généralisation du dispositif de déclaration des ressources mensuelles depuis mars 2025. Selon les estimations de la Caisse nationale des allocations familiales, ce nouveau mécanisme aurait permis d’éviter ou de récupérer près de 1,1 milliard d’euros de versements injustifiés sur l’année.

Les magistrats financiers de la Cour soulignent que la progression des détections masque une dégradation plus générale du contrôle de terrain. Les paiements indus qui ne pourront jamais être récupérés continuent d’augmenter, notamment en raison de la forte diminution des contrôles sur place. Pourtant, ces derniers sont considérés comme les plus efficaces. Leur nombre a reculé de 9 % en 2025 et de près de 46 % depuis 2019. Cette évolution traduit les difficultés croissantes des organismes sociaux à maintenir une présence humaine suffisante dans les procédures de contrôle, malgré la montée en puissance des outils numériques et du croisement automatisé des données.

Dans un contexte marqué par le vieillissement démographique, la progression continue des dépenses de santé et l’alourdissement de la dette publique, la maîtrise des erreurs et des fraudes apparaît désormais comme un impératif budgétaire autant qu’un enjeu de confiance collective envers la protection sociale.

Les données statistiques de l’Assurance retraite pour 2025 : une mécanique démographique implacable !

En France, le système de retraite par répartition demeure l’un des piliers du modèle social. Chaque année, les statistiques de l’Assurance retraite offrent une radiographie précise de cette institution centrale. L’édition 2025 confirme une tendance lourde : le régime général continue de s’étendre sous l’effet conjuguEn France, le système de retraite par répartition demeure l’un des piliers du modèle social. Chaque année, les statistiques de l’Assurance retraite offrent une radiographie précise de cette institution centrale. L’édition 2025 confirme une tendance lourde : le régime général continue de s’étendre sous l’effet conjugué du vieillissement démographique, de l’arrivée progressive des générations du baby-boom à la retraite et de l’allongement de la durée de vie.

Les données publiées par l’Assurance retraite illustrent la transformation silencieuse mais profonde de la société française : une société où les retraités occupent désormais une place croissante, tant en nombre qu’en poids économique.

Une population de retraités toujours plus nombreuse

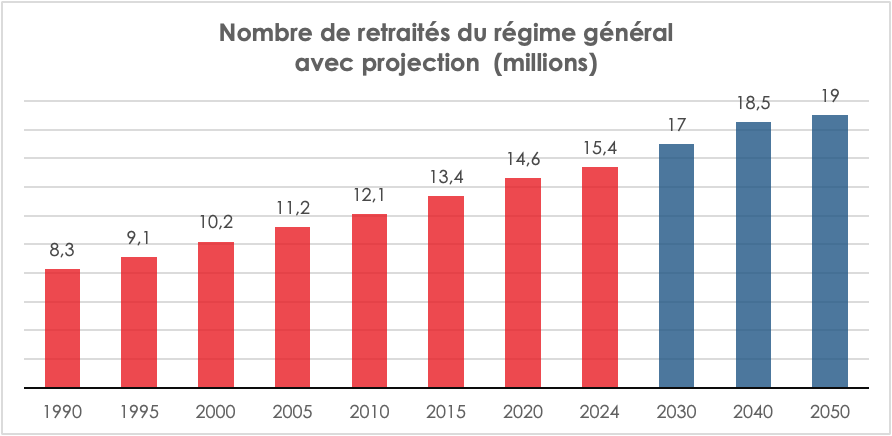

À la fin de l’année 2024, l’Assurance retraite verse une pension à près de 15,4 millions de retraités au titre du régime général. Ce chiffre, en augmentation régulière depuis plusieurs décennies, témoigne du basculement démographique engagé depuis le début des années 2000.

Dans les années 1980, le régime général comptait moins de dix millions de pensionnés. En l’espace de quarante ans, leur nombre a donc progressé de plus de 5 millions. Cette croissance résulte principalement de l’arrivée à l’âge de la retraite des générations nées après la Seconde Guerre mondiale, générations particulièrement nombreuses.

Si le rythme d’augmentation s’est légèrement atténué depuis quelques années, la tendance reste orientée à la hausse. La France poursuit ainsi sa transition vers une société vieillissante, caractérisée par un rapport de plus en plus étroit entre actifs cotisants et retraités bénéficiaires.

Un flux annuel de nouveaux retraités toujours élevé

En 2024, près de 652 000 nouvelles pensions personnelles ont été attribuées par le régime général. Ce flux d’entrées demeure élevé, même si la réforme des retraites de 2023, qui relève progressivement l’âge légal de départ à 64 ans, commence à produire ses effets.

Les départs en retraite ne sont toutefois pas uniquement déterminés par l’âge légal. Ils dépendent également des dispositifs de départ anticipé, notamment :

- les carrières longues ;

- les départs pour inaptitude ou invalidité;

- les situations liées à la pénibilité.

Ces mécanismes contribuent à maintenir un flux de nouveaux retraités important malgré les réformes successives.

Ces mécanismes contribuent à maintenir un flux de nouveaux retraités important malgré les réformes paramétriques successives.

À ces nouvelles pensions personnelles s’ajoutent plus de 200 000 pensions de réversion, confirmant l’importance persistante de ce mécanisme de solidarité conjugale dans le système français.

L’âge de départ : un mouvement de remontée progressive

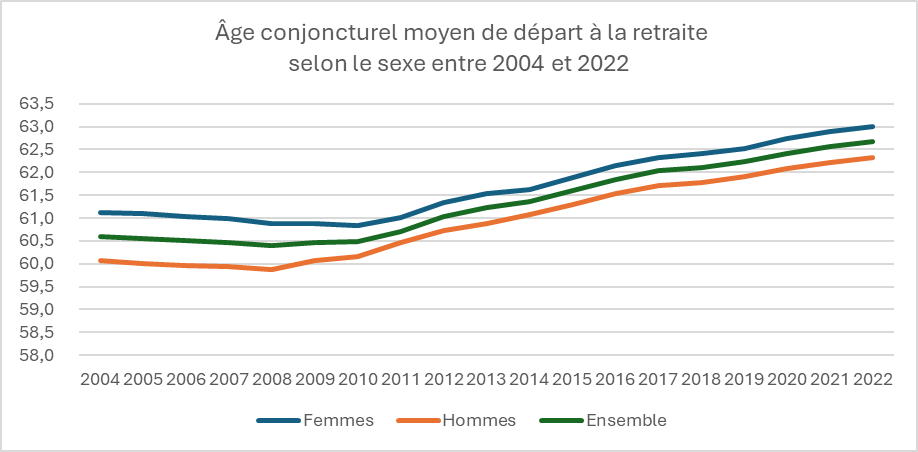

Les statistiques de l’Assurance retraite indiquent que l’âge moyen de départ à la retraite s’établit autour de 63,6 ans pour les nouveaux retraités du régime général.

Depuis le début des années 2000, cet âge moyen a progressivement augmenté. Il était proche de 61 ans au début de la décennie 2010. L’évolution résulte principalement des réformes successives qui ont relevé :

- l’âge légal de départ ;

- la durée d’assurance requise pour une retraite à taux plein.

Cette remontée reste cependant modérée. Elle témoigne de l’importance persistante des dispositifs permettant des départs anticipés, notamment pour les assurés ayant commencé à travailler très jeunes. L’âge moyen effectif demeure ainsi inférieur à l’âge légal qui atteindra progressivement

64 ans à l’horizon 2030

L’Assurance retraite souligne également l’élévation continue de l’âge moyen des pensionnés. Celui-ci atteint désormais plus de 75 ans. Cette progression reflète l’amélioration de l’espérance de vie observée depuis plusieurs décennies. Même si les gains de longévité ont ralenti depuis la crise sanitaire, les retraités vivent en moyenne plus longtemps et perçoivent donc leur pension sur une durée plus étendue. Ce phénomène a des implications financières majeures. Dans un système par répartition, l’allongement de la durée de retraite augmente mécaniquement la charge globale du système, sauf à relever l’âge de départ ou à augmenter les ressources.

Un système marqué par la féminisation

Les statistiques du régime général confirment la féminisation croissante de la population retraitée.

Cette transformation résulte de deux dynamiques :

- l’allongement de l’espérance de vie des femmes, supérieure à celle des hommes ;

- l’augmentation progressive de la participation féminine au marché du travail depuis les années 1970.

L’Assurance retraite, premier régime français

Le régime général demeure de très loin le principal régime de retraite en France. Il couvre l’immense majorité des salariés du secteur privé et constitue la base du système français.

Son rôle central s’explique par la structure même du marché du travail français. La majorité des actifs relève en effet du salariat privé, ce qui confère au régime général un poids démographique et financier considérable. À ce régime de base s’ajoutent les régimes complémentaires obligatoires, notamment l’Agirc-Arrco, qui complètent la pension versée par l’Assurance retraite.

Un système confronté à un défi structurel

Les chiffres de l’Assurance retraite publiés en 2025 confirment :

- l’arrivée à la retraite des générations nombreuses du baby-boom ;

- l’allongement de l’espérance de vie ;

- la progression plus lente de la population active.

Dans les décennies à venir, le rapport entre cotisants et retraités continuera de se dégrader avec l’augmentation du nombre de retraités qui pour le régime général atteindra 19 millions en 2050.

Suspension de la réforme des retraites : près de 2,2 millions de personnes concernées

La suspension partielle de la réforme des retraites introduit un ajustement non négligeable des paramètres d’âge pour les générations immédiatement situées à l’interface du basculement législatif. À compter du 1er septembre 2026, près de 2,2 millions d’assurés nés entre 1964 et 1968 seraient concernés. L’effet moyen est d’ampleur limitée – de l’ordre de 3 mois – mais son incidence agrégée est loin d’être marginale.

Le premier impact concerne le recalibrage du triptyque âge légal – durée d’assurance – taux plein. Pour la génération 1964, l’âge d’ouverture des droits serait ramené à 62 ans et 9 mois avec une durée d’assurance de 170 trimestres, contre 63 ans et 171 trimestres dans le dispositif antérieur. Le mouvement est similaire pour le début de la génération 1965 : les assurés nés entre janvier et mars pourraient liquider leurs droits à 62 ans et 9 mois avec 170 trimestres, alors qu’ils relevaient initialement d’un âge de 63 ans et 3 mois avec 172 trimestres.

Pour les générations 1966 à 1968, l’ajustement est homogène : un décalage de 3 mois de l’âge légal, sans remise en cause de la trajectoire de convergence vers 64 ans. Les assurés nés à partir de 1969 demeurent, à ce stade, soumis au régime cible, soit 64 ans et 172 trimestres. La mesure s’apparente ainsi à une correction paramétrique ciblée, concentrée sur un segment restreint de la pyramide des âges.

Sur les 2,2 millions d’assurés concernés, environ 1,2 million pourraient avancer leur départ d’environ 3 mois. Pour près d’un million d’entre eux, l’effet ne se limite pas au calendrier ; il concerne également le niveau de pension. L’amélioration, modeste mais réelle, procède d’un mécanisme classique : abaissement de la durée d’assurance requise facilitant l’accès au taux plein, atténuation de la décote et, pour certains profils, déclenchement plus précoce de la surcote. À paramètres inchangés de salaire de référence, quelques trimestres peuvent produire un différentiel de pension non négligeable.

Le dispositif ne se limite pas aux assurés relevant du droit commun. Les bénéficiaires du mécanisme de retraite anticipée pour carrière longue sont également intégrés dans ce recalage. Les assurés nés entre 1964 et 1968 ayant validé 5 trimestres avant 20 ans (4 pour les naissances en fin d’année) voient leurs conditions d’ouverture des droits ajustées dans les mêmes proportions. Pour la génération 1964, l’âge de départ anticipé serait fixé à 60 ans et 3 mois avec 170 trimestres, contre 60 ans et 6 mois et 171 trimestres précédemment. Là encore, le gain est de 3 mois, mais il intervient sur des trajectoires de carrière longue où la sensibilité aux paramètres est élevée.

Au total, la mesure illustre un point récurrent du système français : la forte élasticité sociale et politique des paramètres d’âge. Un ajustement de quelques mois, circonscrit à 5 générations, affecte plus de 2 millions d’assurés et modifie, à la marge mais de manière tangible, les flux de départ et les niveaux de pension.

Ce type de correction met en évidence la nature profondément paramétrique du système de retraite. À défaut de réforme systémique, l’équilibre repose sur des ajustements successifs de l’âge, de la durée d’assurance et des modalités de calcul. Chaque modification, même limitée, agit comme un révélateur : celui d’un système où la frontière entre soutenabilité financière et acceptabilité sociale se joue souvent à quelques trimestres près.

Un accès facilité au dispositif de carrière longue

La loi introduit également un assouplissement du dispositif de départ anticipé pour carrière longue. Jusqu’à présent, les trimestres accordés au titre des enfants – 4 pour la naissance et 4 pour l’éducation – ne pouvaient pas être pris en compte pour remplir les conditions de durée d’assurance requises pour ce dispositif.

À compter du 1er septembre 2026, les mères pourront désormais intégrer jusqu’à 2 trimestres liés aux enfants dans le calcul de la durée d’assurance permettant d’accéder à ce mécanisme de départ anticipé. Cette évolution vise à limiter les effets défavorables des interruptions de carrière liées à la maternité dans l’accès aux dispositifs de retraite anticipée.

Selon les projections de l’Assurance retraite, cette modification pourrait permettre à environ 12 000 assurées supplémentaires chaque année de bénéficier du dispositif de départ anticipé pour carrière longue.

Ces ajustements illustrent la volonté des pouvoirs publics de réduire une partie des écarts de pension entre les femmes et les hommes, écarts qui demeurent importants en France en raison de différences persistantes de carrière, de rémunération et de durée d’activité. Même si les gains individuels restent mesurés, ces mesures constituent une tentative d’adaptation du système de retraite aux réalités des parcours professionnels contemporains.

Épargne salariale : un outil à usage multiple

L’épargne salariale existe en France depuis près de 70 ans. Imaginée comme un moyen d’associer les salariés aux actionnaires des entreprises, elle est devenue un système de constitution d’une épargne à part entière. Au-delà d’être un produit d’épargne, elle est devenue un pilier essentiel du financement des entreprises et de la transition écologique.

L’épargne salariale est un système d’épargne collectif mis en place en entreprise. Les salariés bénéficiaires peuvent recevoir une prime liée à la performance de tout ou partie de l’entreprise (intéressement) ou représentant une quote-part des bénéfices de cette dernière (participation). Les sommes attribuées peuvent, au choix du salarié, lui être versées directement ou être déposées sur un plan d’épargne entreprise (PEE) ou sur un plan d’épargne retraite (PERCO ou PERECO).

Au sommaire de l’étude

- L’épargne salariale, les contours, le poids et les rôles de l’épargne salariale

- Épargne salariale : deux enveloppes et quatre voire six piliers

- La participation : un partage légal des bénéfices

- L’intéressement : une incitation à la performance

- L’abondement : un appui financier de l’entreprise

- Les versements volontaires : une épargne individuelle dans un cadre collectif

- La prime de partage de la valeur (PPV – « prime Macron »), un complément de revenus qui peut être épargné

- Le fonctionnement du Plan d’Épargne Entreprise

- Le fonctionnement du Plan d’Épargne Retraite d’Entreprise Collectif (PERECO) ?

- La fiscalité des PEE et des PERCO – PERECO

- Les débocages anticipés pour les PEE et les PERECO ?

- Une épargne rentable

- Une épargne qui finance les entreprises

- Une épargne fortement investie dans la transition écologique Un système d’épargne à la carte

En attendant le prochain rapport du Conseil d’Orientation des Retraites

L’INSEE l’a annoncé dès le mois de janvier, le taux de fécondité continue de diminuer. De leur côté, les gains de productivité sont faibles depuis 2017. Or, ces deux facteurs interviennent dans les évaluations que réalisent chaque année le Conseil d’Orientation des Retraites. Son prochain rapport qui sera présenté au mois de juin devrait donner lieu à d’importantes révisions.

Un déficit déjà programmé en hausse

Plusieurs rapports ont ces derniers mois alerté les pouvoirs publics sur une possible nouvelle dérive des comptes de l’assurance retraite. La Cour des comptes évoquait un déficit supérieur à 6 milliards d’euros en 2030, proche de 15 milliards en 2035 et de l’ordre de 30 milliards en 2045. Le COR, l’année dernière, avait déjà souligné les risques d’une trajectoire des comptes retraite plus dégradée que prévu. Ces estimations reposaient toutefois sur un cadre démographique relativement stabilisé, construit à partir des projections de l’INSEE de 2021. Celles-ci retenaient un taux de fécondité de 1,8 enfant par femme. Une hypothèse prudente, mais encore compatible avec un renouvellement partiel des générations. Or, depuis, le taux de fécondité est passé à 1,56 enfant par femme. Les décès sont désormais supérieurs aux naissances. Le solde naturel est devenu négatif. Moins de naissances aujourd’hui signifie, mécaniquement, moins d’actifs demain. Si en plus l’immigration se réduit, les recettes des régimes de retraite diminueront quand dans le même temps le montant des pensions augmentera, le nombre de retraités devant passer de 17 à 23 millions d’ici 2070.

Les effets d’une chute récente de la natalité ne se feront certes pleinement sentir que dans deux ou trois décennies mais à terme, le rééquilibrage des régimes de retraite au-delà de 2050 sera plus compliqué d’autant plus que la croissance potentielle sera faible. Celle-ci dépend essentiellement de l’évolution de la population active et des gains de productivité. Or, ces deux moteurs sont en panne.

Jusqu’à maintenant, la population active augmente grâce à l’apport migratoire. Les scénarios du COR reposaient jusqu’ici sur un solde migratoire annuel de 80 000 personnes, avec une cible de 70 000. Or la réalité observée entre 2018 et 2022 fait apparaître un solde moyen de 186 000 personnes par an. Mais, de plus en plus de personnes sont opposées au maintien d’un tel flux migratoire. S’il vient à disparaître, la croissance potentielle passera en dessous de 1 %.

L’enjeu de la réforme de 2023

À ce choc démographique s’ajoute une dimension budgétaire. La suspension de la réforme des retraites de 2023, actée dans le dernier budget de la Sécurité sociale, représente un coût d’un peu moins de 2 milliards d’euros en année pleine. Sur la durée, l’impact cumulé avoisinerait 10 milliards d’euros. En 2027, après l’élection présidentielle, la question de la poursuite de la réforme se posera quel que soit le candidat élu.

Les projections que le COR publiera en juin seront attendues. Elles serviront de référence aux partenaires sociaux et alimenteront la campagne présidentielle. Des projections avec des déficits élevés seront également interprétées par les investisseurs au moment où la France peine à contenir sa dette publique. La dégradation des hypothèses démographiques réduit les marges de manœuvre. Si la population active progresse moins vite qu’anticipé, la croissance potentielle ralentit. Moins de croissance signifie moins de recettes sociales. L’ajustement devient plus exigeant.

Retraite : amélioration de la gestion en ligne des droits

À partir du 6 avril 2026, les assurés du régime général pourront plus facilement corriger ou compléter les informations relatives à leur carrière directement en ligne. L’Assurance retraite déploie en effet un service baptisé « Compléter ma carrière et déclarer mes enfants », avec l’objectif affiché de fiabiliser en amont les données servant au calcul des pensions. Jusqu’à présent, ce dispositif était réservé aux assurés de moins de 55 ans. Il est désormais ouvert à l’ensemble des actifs, y compris ceux qui approchent de l’âge de départ et qui sont les plus enclins à vérifier la cohérence de leur relevé de carrière.

Une logique de sécurisation en amont

Le montant de la retraite dépend directement des salaires déclarés, du nombre de trimestres validés et, pour partie, des majorations liées aux enfants. Toute omission ou erreur peut se traduire par une pension minorée. Dans le passé, la Cour des comptes avait souligné que de nombreuses liquidations de pensions comportaient des erreurs. En 2020, selon cette dernière, 1 dossier de liquidation de retraite sur 7 comportait une erreur financière dans le régime général — soit environ 14 % des pensions liquidées.

Ce taux d’erreur représentait une amélioration par rapport à 2016, où 1 pension sur 9 était erronée. Sur l’exercice 2021, les magistrats ont estimé que les erreurs au détriment des assurés représentaient environ 1,2 % du montant total des prestations nouvellement versées (soit un montant d’environ 70 millions d’euros sur 5,8 milliards d’euros de pensions distribuées). Dans trois quarts des cas, ces erreurs pénalisaient financièrement les retraités concernés.

Changement du mode de correction des anomalies

Jusqu’ici, la correction des anomalies supposait souvent un rendez-vous physique ou un échange administratif parfois long. Désormais, les assurés peuvent transmettre directement leurs justificatifs en ligne pour régulariser :

- des périodes d’activité manquantes ;

- des trimestres non validés ;

- des informations relatives aux enfants ouvrant droit à majoration.

L’Assurance retraite précise toutefois que la prise en compte effective des modifications peut nécessiter plusieurs jours, voire plusieurs mois, selon la complexité des situations.

Cette évolution participe d’une stratégie plus large de fiabilisation des données en continu, afin d’éviter les corrections tardives au moment de la liquidation.

Vers un traitement automatisé des corrections

Le service devrait encore monter en puissance d’ici fin 2026 ou début 2027. À terme, les corrections validées et accompagnées des pièces justificatives adéquates pourraient être intégrées de manière automatisée.

L’objectif est double :

- Permettre une actualisation régulière des droits des assurés ;

- Éviter une augmentation mécanique des effectifs administratifs.

L’idée avancée par la direction de la CNAV est claire : inciter les assurés à effectuer un « point carrière » périodique, idéalement tous les cinq ans, plutôt que d’attendre l’approche de la retraite.

Une articulation attendue avec l’Agirc-Arrco

Le service devrait, d’ici la fin de l’année, permettre des modifications à la fois sur la retraite de base et sur la retraite complémentaire gérée par l’Agirc-Arrco. Cette interconnexion constitue un enjeu structurant, dans la mesure où la pension globale repose sur ces deux piliers.

Une gestion unifiée des corrections limiterait les incohérences entre régimes et renforcerait la lisibilité pour les assurés.

Simplification des démarches pour les retraités

L’Assurance retraite poursuit également la modernisation des procédures pour les retraités eux-mêmes.

Les formulaires de demande de pension de réversion, adressés sur papier, seront progressivement préremplis à partir de mars. Le préremplissage est déjà disponible en ligne. Plus de 200 000 pensions de réversion ont été attribuées en 2025, principalement à des femmes.

Le même principe s’applique à l’allocation de solidarité aux personnes âgées (Aspa). Le service en ligne permet déjà un préremplissage partiel, dans l’attente d’évolutions réglementaires pour un remplissage complet. En 2025, environ 76 000 bénéficiaires percevaient cette allocation destinée aux retraités disposant de faibles ressources.

Ces mesures s’inscrivent dans la logique de la « solidarité à la source », qui vise à réduire le non-recours aux droits tout en limitant les risques de trop-perçu et les procédures de recouvrement.

Une montée en charge dans un contexte tendu

Cette modernisation des suivis de carrière intervient cependant dans un contexte administratif délicat. La suspension de la réforme des retraites de 2023 devrait provoquer une hausse significative des demandes de départ en retraite.

L’Assurance retraite anticipe une augmentation d’environ 40 % des dossiers à traiter au second semestre. Le délai moyen de liquidation, aujourd’hui proche de 70 jours, pourrait s’allonger d’une dizaine de jours.

Les demandes de liquidation ne peuvent être déposées plus de cinq mois avant la date de départ prévue. Les assurés concernés par la première vague liée à la suspension pourront donc déposer leur dossier à partir d’avril.

Le simulateur officiel a, de son côté, été mis à jour pour intégrer les dernières évolutions réglementaires, permettant aux assurés d’anticiper leurs choix de départ.

Une évolution structurelle de la gestion des retraites

Au-delà de la dimension technique, cette réforme des outils traduit une transformation plus profonde de la gestion du système de retraite. L’enjeu n’est plus seulement de liquider les droits, mais de sécuriser en permanence la trajectoire des carrières. Dans un système où la pension dépend de données déclaratives, la fiabilisation en amont constitue un levier d’efficience administrative.

Plan d’Épargne Retraite : l’étoile montante

Six ans après son lancement, le Plan d’Épargne Retraite a trouvé ses marques et prend place parmi les grandes enveloppes d’épargne en France. Conçu par la loi Pacte pour simplifier un paysage fragmenté — PERP, Madelin, Article 83, PERCO — le PER s’est progressivement imposé comme l’instrument de référence de la préparation financière de la retraite.

À la fin du troisième trimestre 2025, le PER comptait 12,7 millions de titulaires pour un encours total de 141,1 milliards d’euros. En un an, les encours ont progressé d’environ 20 %. Cette croissance soutenue, dans un contexte économique pourtant marqué par les incertitudes géopolitiques et la volatilité des marchés, traduit une dynamique de fond : l’installation durable du PER dans les stratégies patrimoniales des ménages.

L’expression d’une inquiétude collective

Le PER répond à une préoccupation désormais majoritaire. Selon l’enquête 2025 du Cercle de l’Épargne, 72 % des non-retraités estiment que leurs pensions futures ne leur permettront pas de maintenir un niveau de vie satisfaisant.

Cette défiance à l’égard du taux de remplacement n’est pas nouvelle, mais elle s’est accentuée avec les débats successifs sur l’équilibre financier des régimes et le vieillissement démographique. Le PER s’inscrit ainsi dans une logique de complémentarité. Il ne se substitue pas au système par répartition, il l’accompagne en offrant une capacité d’anticipation individuelle.

Une architecture souple et efficace

Le PER doit une part essentielle de son succès à sa cohérence interne.

Trois piliers structurent son attractivité :

- Le premier est fiscal. La déductibilité des versements à l’entrée constitue un levier puissant d’optimisation, particulièrement pour les ménages imposés dans les tranches intermédiaires et supérieures. Elle transforme l’effort d’épargne en stratégie patrimoniale ;

- Le deuxième tient à la gestion pilotée par défaut. En ajustant progressivement l’allocation d’actifs en fonction de l’horizon de départ à la retraite, ce mécanisme combine recherche de performance durant la phase d’accumulation et sécurisation à l’approche de la liquidation. Il introduit une forme de discipline automatique qui correspond aux besoins d’un produit de long terme.

- Le troisième est la liberté de sortie. Capital, rente viagère ou combinaison des deux : cette faculté d’arbitrage rompt avec la rigidité des anciens dispositifs, souvent perçus comme contraignants. Elle permet d’adapter la sortie aux trajectoires professionnelles, aux besoins de liquidité et aux stratégies successorales.

Cette modularité constitue un progrès majeur dans un pays où l’épargne retraite a longtemps été associée à des mécanismes complexes et peu lisibles.

Des performances portées par le retour d’un environnement de taux plus favorable

Le contexte financier a également contribué à l’essor du PER. Le redressement des taux d’intérêt a redonné de l’attrait aux fonds en euros, dont les rendements ont cessé de s’éroder après une décennie de compression. Parallèlement, la bonne tenue des marchés actions et obligataires a soutenu les unités de compte.

Les PER, qu’ils soient assurantiels ou bancaires, bénéficient ainsi d’une gamme de supports diversifiée, adaptée à des horizons d’investissement de vingt à trente ans. La montée en puissance de la gestion pilotée témoigne d’une appropriation croissante de la logique de long terme par les épargnants.

Un levier de financement pour l’économie européenne

Plus de 80 % des actifs sont investis en France et dans l’Union européenne. Plus de 60 % des encours contribuent au financement des entreprises, en fonds propres ou via la dette privée. Plus de 5 milliards d’euros sont orientés vers des actifs non cotés.

Dans un contexte où l’Europe cherche à renforcer l’Union des marchés de capitaux et à mobiliser l’épargne longue au service de la transition énergétique, de l’innovation et de la réindustrialisation, le PER apparaît comme un vecteur intéressant. Il canalise une épargne stable vers des besoins structurels de financement.

De fortes marges de progression

Avec 141 milliards d’euros d’encours et près de 13 millions de titulaires, le PER, pour devenir un véritable de préparation de la retraite, doit accroître sa diffusion et gagner en volume. Le développement du PER collectif constitue, sans nul doute, un des moyens à privilégier afin que les salariés les plus modestes soient couverts.

Le Plan d’Epargne Retraite – sur la route du succès

Six ans après son lancement, le Plan d’Épargne Retraite (PER) poursuit sa montée en puissance et s’impose comme l’un des piliers de l’épargne longue en France.

Selon les données du Ministère de l’Économie, le PER comptait 12,7 millions de titulaires au troisième trimestre 2025, pour un encours total de 141,1 milliards d’euros. Sur un an, cet encours a progressé de près de 20 %, témoignant d’une dynamique soutenue.

Le succès du PER repose sur trois facteurs principaux :

- L’inquiétude persistante des Français quant à leur niveau de vie à la retraite ;

- Le mécanisme de déduction fiscale à l’entrée, qui allège l’effort d’épargne ;

- Des rendements compétitifs dans un contexte de normalisation des taux d’intérêt.

Selon l’enquête 2025 du Cercle de l’Épargne, 72 % des non-retraités estiment que les pensions ne sont pas ou ne seront pas suffisantes pour garantir un niveau de vie satisfaisant. Les débats récurrents sur l’équilibre des régimes de retraite alimentent cette perception et renforcent l’attrait des dispositifs d’épargne individuelle.

Le PER permet en effet une déduction des versements du revenu imposable, ce qui réduit le coût réel de l’effort d’épargne. La possibilité de choisir, au moment de la liquidation, entre une sortie en rente ou en capital constitue également un atout structurant, offrant une souplesse adaptée à la diversité des trajectoires patrimoniales.

Les rendements proposés, qu’il s’agisse des fonds en euros des PER assurantiels ou des supports en unités de compte et valeurs de marché pour les PER bancaires, demeurent attractifs au regard des autres placements réglementés ou à court terme.

Un instrument au service du financement de l’économie

Au-delà de sa dimension individuelle, le PER joue un rôle croissant dans le financement de l’économie productive. Plus de 80 % des actifs sont investis en France et dans l’Union européenne. Plus de 60 % des encours participent au financement des entreprises, en fonds propres comme en dette privée, dont plus de 5 milliards d’euros orientés vers des actifs non cotés.

La gestion pilotée par défaut favorise une allocation progressive vers les actifs dynamiques durant la phase d’épargne, avant une sécurisation à l’approche de la retraite. Cette mécanique contribue à orienter l’épargne longue vers le financement des entreprises tout en tenant compte de l’âge et du profil de risque des titulaires.

Une nouvelle étape à franchir

En quelques années, le PER a su conquérir un public large et figure désormais parmi les placements privilégiés des Français, selon l’enquête 2025 du Cercle de l’Épargne.

La prochaine étape de son développement réside dans une diffusion accrue au sein des PME, notamment à travers le PER collectif, ainsi que dans un élargissement de son accès aux ménages modestes. L’enjeu est double : renforcer la préparation financière à la retraite et consolider les capacités de financement de l’économie française et européenne.

Le Plan d’Épargne Retraite apparaît ainsi comme un instrument structurant de l’épargne longue, au croisement des enjeux démographiques, patrimoniaux et économiques.

Retraite : comment concilier pression démographique et équilibre financier sans compromettre le pacte social ?

Les systèmes de retraite occupent une place centrale dans les économies et les modèles sociaux des pays développés. Ils constituent à la fois un mécanisme de redistribution intergénérationnelle, un outil de protection contre le risque de pauvreté liée à l’âge et un facteur structurant des finances publiques.

La France, qui a choisi le « tout répartition » à la sortie de la Seconde Guerre mondiale, est particulièrement confrontée au poids croissant des dépenses de retraite. Premier poste de dépenses sociales, les prestations servies aux retraités en 2022 représentaient 370 milliards d’euros en France (hors périmètre fonction publique) soit 13,4 % du PIB. Maintes fois critiqué pour sa complexité et son incapacité à supporter le coût des transformations démographiques, économiques et sociales, notre modèle constitue cependant un pilier du pacte social français auxquels les Français sont particulièrement attachés. De fait, la question des retraites demeure, année après année, un sujet de crispation, en témoignent les débats récurrents atour de l’âge de départ, le niveau des pensions, la durée de cotisation ou encore la soutenabilité financière du système. Pour autant, la France, comme l’ensemble des pays de l’OCDE, ne peut pas faire l’impasse d’une remise à plat de son modèle social pour répondre au défi lié au vieillissement de la population qui se traduit par une augmentation du nombre de retraités et un ralentissement relatif de la population active.

Le rapport « Pensions at a glance 2025 »publié fin novembre par l’Organisation de coopération et de développement économiques (OCDE) s’inscrit dans cette réflexion globale. À travers une analyse approfondie des systèmes de retraite des pays membres et partenaires, Il étudie les tendances démographiques, économiques et institutionnelles à l’œuvre, ainsi que les réformes engagées pour y répondre. Ce panorama international constitue un outil de référence pour apprécier la position relative de la France, mesurer l’ampleur de ses spécificités et évaluer l’efficacité de ses choix en matière de retraite.

Au sommaire de l’étude

LA « SÉNIORISATION » DE LA SOCIÉTÉ : UNE RÉVOLUTION SILENCIEUSE DÉJÀ ENGAGÉE

La fin de l’exception française

Les systèmes de retraites à l’épreuve du vieillissement de la population

Un choc démographique différencié selon les pays

LA SOUTENABILITÉ FINANCIÈRE DU SYSTÈME DE RETRAITE EN QUESTION

Un système protecteur mais structurellement coûteux

Les effets de la conjoncture économique et du mode de financement des retraites

Quelles perspectives d’évolution dans les prochaines décennies ?

LA CAPITALISATION ET LES FONDS DE PENSION : UN LEVIER STRATÉGIQUE FACE AU MUR DÉMOGRAPHIQUE

Les vertus de la capitalisation : résilience et investissement

France : le poids encore résiduel de l’épargne retraite

Le succès confirmé du Plan d’Épargne Retraite

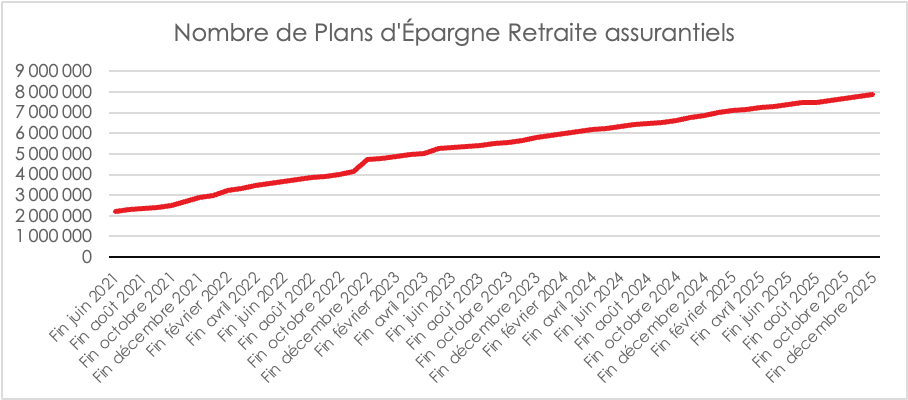

En 2025, 20,2 milliards d’euros de cotisations ont été versés selon France Assureurs sur les Plans d’Épargne Retraite (PER) « assurance ». Ces cotisations sont en hausse de 16 % sur un an. La collecte nette a été de 11,0 milliards d’euros, en hausse de 1,2 milliard d’euros par rapport à l’année 2024.

À fin décembre 2025, les PER assurantiels comptabilisent 7,9 millions d’assurés, en hausse d’un million sur un an. L’encours des PER « assurance », a atteint près de 112 milliards d’euros. En prenant l’ensemble des PER, assurantiels et bancaires, on dénombre au total plus de 12,5 millions de titulaires et un encours supérieur à 140 milliards d’euros.

Rachat de trimestres : bonne ou mauvaise affaire ?

Afin d’atteindre plus rapidement une retraite à taux plein, les actifs disposent de la faculté de racheter des trimestres manquants, notamment au titre des années d’études supérieures. Ce mécanisme, juridiquement qualifié de « versement pour la retraite », permet de compenser des périodes durant lesquelles l’assuré n’a pas, ou insuffisamment, cotisé. Limitée à trois années, cette option peut sembler, de prime abord, rassurante pour celles et ceux dont les carrières ont débuté tardivement ou ont été marquées par des discontinuités. Elle n’en demeure pas moins une décision engageante, coûteuse et irréversible, qui appelle une analyse approfondie et individualisée.

Une mécanique précise, aux effets circonscrits

Le rachat de trimestres permet d’augmenter la durée d’assurance validée ou d’améliorer le taux de liquidation de la pension de base. Il peut ainsi neutraliser, partiellement ou totalement, l’effet de la décote. En revanche, il convient de rappeler un point souvent mal compris : les trimestres rachetés n’entrent pas dans le calcul du salaire annuel moyen, fondé sur les vingt-cinq meilleures années dans le régime général. Leur effet est exclusivement quantitatif. Ils corrigent une durée, non un niveau de revenu de référence.

Cette caractéristique limite mécaniquement le rendement implicite du rachat, notamment pour les assurés aux carrières ascendantes, dont les meilleures années se situent en fin de parcours.

Un dispositif sensible aux réformes et au temps qui passe

L’intérêt d’un rachat dépend étroitement de la législation en vigueur. Le relèvement de l’âge légal de départ à la retraite et l’allongement de la durée de cotisation ont, par construction, accru le nombre de trimestres validés pour les personnes restant en activité ou inscrites au chômage. Dans de nombreuses situations, ce simple allongement suffit désormais à atteindre le taux plein, rendant le rachat superflu. La décision doit être mûrement réfléchie car elle est irréversible. Toute réforme ultérieure, susceptible de modifier les règles d’âge, de durée ou de calcul peut en réduire, a posteriori, l’intérêt économique.

Un coût croissant avec l’âge et le revenu

Dans le régime général, le coût du rachat est fixé par un barème officiel, celui de l’Assurance retraite, révisé chaque année. Il dépend de l’âge de l’assuré au moment de la demande, de son niveau de revenu — apprécié au regard du plafond annuel de la Sécurité sociale — et de l’option retenue :

- taux uniquement ;

- taux et durée d’assurance.

Plus la demande est tardive, plus le coût unitaire du trimestre est élevé. Selon les situations, le prix d’un trimestre peut varier d’un peu plus de 1 000 euros à plus de 6 000 euros. Les sommes versées sont intégralement déductibles du revenu imposable, et le paiement peut être échelonné sur plusieurs années, moyennant une majoration des sommes restant dues.

Un rendement implicite dépendant de l’espérance de vie à la retraite

Les sommes versées au titre du rachat sont définitivement acquises au système par répartition. Elles ne constituent ni un capital, ni un actif transmissible. Leur rendement implicite dépend exclusivement du différentiel de pension obtenu et de la durée de perception.

Prenons le cas d’un salarié de 60 ans, percevant 65 000 euros de revenus annuels. Le rachat d’une année de cotisation lui coûtera environ 22 000 euros en brut. Après prise en compte de l’avantage fiscal, le coût net s’établit autour de 16 000 euros pour un célibataire. Le gain annuel de pension peut être estimé à environ 1 250 euros. Le point mort est atteint après 12 à 13 années de retraite. Toute espérance de vie inférieure à ce seuil réduit significativement l’intérêt de l’opération.

Le rachat de trimestres dans la fonction publique : une réforme structurante en 2025

Longtemps régi par un empilement de textes, le rachat des années d’études pour les fonctionnaires a été profondément réorganisé par le décret n° 2025-1340 du 26 décembre 2025. Ce texte codifie le dispositif dans le Code des pensions civiles et militaires de retraite et en modernise les paramètres financiers.

Contrairement au régime général, le coût du rachat pour les fonctionnaires est désormais exprimé en pourcentage du traitement indiciaire brut ou de la solde brute soumise à retenue pour pension, apprécié à la date de la demande. Cette logique renforce la cohérence actuarielle du dispositif : plus le traitement est élevé, plus le coût du rachat l’est également.

3 configurations sont possibles :

- rachat pour le seul supplément de liquidation ;

- rachat pour la durée d’assurance ;

- rachat combiné, à la fois pour la liquidation et la durée.

Les pourcentages appliqués augmentent avec l’âge, introduisant une pénalisation progressive du rachat tardif, comparable dans son esprit à celle du régime général.

Prenons le cas d’un fonctionnaire de catégorie A, âgé de 58 ans, percevant un traitement indiciaire brut annuel de 48 000 euros. Le coût du rachat d’un trimestre, dans l’option « liquidation et durée », peut s’établir autour de 4 500 à 5 000 euros selon l’âge exact et le barème applicable. Le rachat de quatre trimestres représente ainsi un effort financier brut de l’ordre de 18 000 à 20 000 euros.

En contrepartie, le gain annuel de pension peut être estimé entre 900 et 1 200 euros, selon la durée manquante et l’effet sur la décote. Le point mort se situe, là encore, au-delà de dix années de retraite, sans prise en compte du risque de décès prématuré ni de l’absence de transmissibilité.

Le décret de 2025 introduit un étalement possible jusqu’à sept ans pour les rachats les plus importants, avec indexation des versements sur l’évolution des prix à la consommation. Cette souplesse améliore la soutenabilité budgétaire pour les agents, mais accroît l’incertitude sur le coût réel en cas de persistance de l’inflation.

Si les paramètres diffèrent, la logique économique demeure la même que dans le secteur privé. Le rachat constitue un pari implicite sur la longévité et sur la stabilité du cadre réglementaire. Face à lui, les dispositifs d’épargne retraite individuelle offrent rendement financier, flexibilité et, le cas échéant, transmissibilité.

La comparaison structurante avec l’épargne retraite

Face à cette logique de versement à fonds perdu, la comparaison avec le Plan d’Épargne Retraite (PER) s’impose. Un versement équivalent de 22 000 euros sur un PER déductible procure le même avantage fiscal immédiat, tout en conservant la propriété du capital. Placé à un rendement annuel moyen de 3,7 %, ce capital atteindrait environ 29 000 euros à 67 ans. Converti en rente viagère, il pourrait générer un revenu annuel voisin de 1 700 euros, supérieur au gain procuré par le rachat, avec une flexibilité bien plus grande en matière de sortie et de transmission.

Le rachat de trimestres : une réflexion préalable s’impose

Le rachat de trimestres, qu’il concerne les salariés du privé ou les agents publics, ne saurait être appréhendé comme une solution automatique. Il constitue un arbitrage patrimonial à part entière, engageant des sommes importantes pour un gain futur incertain et non transmissible. Dans un contexte de réformes récurrentes, d’allongement de la vie active et de diversification des outils d’épargne retraite, il doit être analysé avec méthode, chiffres à l’appui, et comparé systématiquement aux alternatives disponibles.

S’il peut se justifier dans certaines configurations spécifiques, il apparaît, dans un nombre croissant de situations, dominé par des solutions d’épargne offrant davantage de souplesse et de rendement. En matière de retraite, la sécurité apparente est parfois la plus coûteuse des illusions.

La revalorisation des pensions de base

La loi de financement de la sécurité sociale 2026, contrairement à ce qui avait été initialement prévu, comporte une clause d’indexation des pensions de base qui s’est appliquée dès le 1er janvier 2026.

La revalorisation des pensions concernées a été réalisée en fonction de l’inflation. Comme le prévoit l’article L. 161-25 du Code de la Sécurité sociale, la revalorisation des pensions est calculée en fonction de « l’évolution de la moyenne annuelle des prix à la consommation, hors tabac », constatée par l’Insee dans les douze derniers mois, de décembre de l’année N-1 à novembre de l’année N. Cette inflation a été de 0,9 % en moyenne sur l’année écoulée. C’est ce coefficient qui s’applique aux pensions. Comme l’a confirmé dans une circulaire le Ministère du travail le 15 décembre dernier. Pour une pension de base de 800 euros, le gain est de 7,20 euros. C’est la plus faible hausse depuis 4 ans. Il faut remonter à 2021 pour avoir une revalorisation plus faible (0,4 %).

De leur côté, les pensions de retraite complémentaire versées par l’Agirc-Arrco n’ont pas été revalorisées le 1er novembre dernier, après une hausse de 1,6 % le 1er novembre 2024, et de 4,9 % le 1er novembre 2023.

La revalorisation des pensions de base ne concerne pas le versement du 9 janvier prochain. Celui-ci est relatif à la pension de décembre 2025, qui n’est pas touchée par la revalorisation. C’est donc à partir du versement du 9 février que les pensions seront actualisées.

Pour rappel, les pensions de retraite sont normalement versées le 9 de chaque mois. Si le 9 est un samedi, un dimanche ou un jour férié, le paiement est avancé. Ainsi, en 2026, les versements de mai et d’août auront lieu le 7. En Alsace-Moselle, les pensions de retraite sont versées le 1er jour du mois, ou le premier jour ouvré qui suit si le 1er est un samedi, un dimanche ou un jour férié.

Les nouveaux plafonds du minimum contributif

Le minimum contributif (souvent employé sous sa forme abrégée « MiCo ») est un plancher de pension garanti dans le régime de retraite de base, notamment du régime général de l’assurance vieillesse au profit des assurés ayant cotisé et remplissant certaines conditions. Il s’agit non pas d’un dispositif d’assistance ou de solidarité.

Pour bénéficier du minimum contributif, il faut principalement disposer d’une retraite de base liquidée au taux plein (c’est-à-dire sans décote) parce que la durée d’assurance est suffisante ou que la pension a été liquidée à partir de 67 ans (sans condition de durée), avoir cotisé à au moins un régime de retraite de base et avoir liquidé toutes ses pensions.

Le minimum contributif est automatiquement attribué par la caisse de retraite lors de la liquidation. Son attribution dépend du nombre de trimestres cotisés et validés tous régimes confondus.

Deux minimums contributifs coexistent :

- Le minimum contributif de base attribué aux assurés justifiant d’une carrière complète (validation de tous ses trimestres requis pour obtenir une retraite à taux plein) ou aux assurés bénéficiant d’un départ à taux plein pour inaptitude au travail ;

- Le minimum contributif majoré est accordé aux assurés justifiant de 120 trimestres (donc 30 ans) cotisés.

Si l’assuré n’a pas la possibilité d’avoir la retraite à taux plein, le minimum contributif est réduit proportionnellement au nombre de trimestres manquants par rapport à ce qui est requis.

Le minimum contributif n’est pas versé intégralement si l’ensemble des pensions (de base + complémentaires, tous régimes confondus, y compris ceux de l’étranger) dépasse un plafond. Si les pensions excèdent ce montant, le montant du minimum contributif est ajusté à la baisse pour ne pas dépasser ce plafond.

La suspension de la réforme Borne n’a pas d’incidence sur le minimum contributif. Pour éviter un écart entre ce minimum de retraite et la progression des salaires, il est désormais revalorisé chaque année en fonction de la progression du Smic.

Avec l’annonce de la revalorisation du Smic, la Caisse nationale d’assurance vieillesse (Cnav) a publié la circulaire mettant à jour cette « pension de base minimum ». Y figurent les montants du minimum contributif (MiCo) et du « MiCo majoré » pour ceux qui s’apprêtent à partir à la retraite en 2026.

| Montant de la pension | Conditions pour toucher cette pension minimum | |

| Pension de base, versée par l’Assurance retraite (Cnav, Carsat, etc.) | ||

| Minimum contributif (MiCo) | 756,29 € | Taux plein |

| Minimum contributif (MiCo) majoré | 903,93 € | Taux plein + 120 trimestres cotisés |

| Pension complémentaire, versée par l’Agirc-Arrco pour les ex-salariés du privé | ||

| Pas de pension minimum pour la complémentaire | Montant variable selon votre carrière Attention : si le cumul base + complémentaire dépasse 1 410,89 €, alors le MiCo est réduit | |

Source : circulaire Cnav « Revalorisation du Smic au 1er janvier 2026 et incidences en matière de législation vieillesse » datée du 23 décembre 2025.

« Clore la grande guerre des retraites » par Jean-Pierre Thomas, Président du Cercle de l’Épargne

Le Premier ministre a décidé de suspendre la réforme des retraites de 2023, une première depuis 1993. Aucune réforme des retraites n’est, en soi, populaire. Reculer l’âge de départ à la retraite et allonger la durée de cotisation ne recueillent jamais l’assentiment de la population, que ce soit en France ou ailleurs. Les précédentes réformes, notamment celle de 2010 qui avait porté l’âge de départ de 60 à 62 ans, avaient été fortement contestées.

La suspension de la réforme de 2023 court jusqu’à fin 2027. Quel candidat à l’élection présidentielle prendra le risque de s’engager en faveur de son application, sachant qu’ils seront nombreux à réclamer son abrogation ? Au mieux, certains auront peut-être la témérité de proposer une nouvelle réforme afin de rétablir les comptes des régimes de retraite. Quelles pistes seraient alors envisageables ?

La première consisterait à transférer le dossier des retraites aux partenaires sociaux, en revenant à l’esprit de la Libération. Cela nécessiterait néanmoins de clarifier ce qui relève de l’État et de l’assistance, de ce qui est du champ de l’assurance. Depuis des décennies, la confusion des genres prévaut. L’assurance vieillesse prend à sa charge des dépenses ne résultant pas de droits contributifs, comme les majorations pour enfants. Toujours afin de revenir à l’esprit de 1944, le principe de l’équilibre pour les régimes assurantiels devrait être réaffirmé, le recours au crédit ne pouvant être autorisé que pour faire face à des besoins de trésorerie. L’Agirc-Arrco prouve depuis des années que les partenaires sociaux sont capables de trouver les solutions pour maintenir les comptes dans le vert.

La deuxième piste serait de passer à des régimes par points. À la différence de la réforme de 2019, l’unification de tous les régimes devrait être abandonnée. En Allemagne, comme en Suède ou en Italie, au moment du passage aux régimes par points, les pouvoirs publics ont eu la sagesse de maintenir plusieurs régimes. En France, progressivement, par convergence, deux ou trois régimes par points pourraient être imaginés : le régime des salariés du privé, le régime du secteur public et celui des professions libérales et des indépendants. Les caisses complémentaires pourraient se maintenir ou se rapprocher des régimes de base.

La troisième piste serait d’aller vers des systèmes plus actuariels, qui calculent le montant des pensions en fonction de l’espérance de vie à la retraite.

La quatrième piste serait d’abolir le concept d’âge légal de départ à la retraite et de ne retenir qu’un nombre minimum de trimestres. Dans de nombreux pays, les concepts d’âge légal et d’âge de retraite à taux plein n’existent pas. Une retraite « à la carte » offrirait davantage de souplesse. Par le jeu des trimestres validés et des points, il serait possible de mieux prendre en compte la pénibilité.

La cinquième piste passerait par l’ouverture de la capitalisation à toutes et à tous. Aujourd’hui, seulement 20 % de la population active est couverte. L’épargne retraite concerne essentiellement les salariés des grandes entreprises, les cadres supérieurs, les indépendants et les professions libérales. L’ensemble des actifs devrait avoir accès à un produit collectif d’épargne retraite sur le modèle du compte personnel de formation.

La France se doit de trouver une ou plusieurs solutions pour éviter qu’une « guerre des retraites » ne continue de miner la société. Opposer les baby-boomers aux autres générations ne résout rien. Aujourd’hui, le pays compte 17 millions de retraités ; il y en aura, après 2050, 23 millions. L’objectif est d’éviter l’asphyxie de l’économie sous le poids des cotisations sociales et la pauvreté des seniors par érosion des pensions. Il faudra faire preuve de responsabilité et de maturité pour écarter l’une comme l’autre.

Jean-Pierre Thomas

Président du Cercle de l’Épargne

Rapport Cour des Comptes – Démographie et finances publiques : le grand rendez-vous des cinquante prochaines années

La Cour des comptes vient de publier son rapport Démographie et finances publiques. Le constat est sans détour : le vieillissement de la population va structurer durablement l’économie française et peser sur nos finances publiques. Ce défi n’est pas conjoncturel ; il accompagnera le pays pour les cinq prochaines décennies.

Un basculement démographique désormais enclenché

En vingt ans, la France a nettement vieilli. Les 65 ans et plus représentent aujourd’hui 21,8 % de la population, contre 16,3 % en 2005. Les moins de 20 ans, eux, diminuent. Cette tendance se poursuivra : en 2070, près d’un Français sur trois sera senior. Les plus de 75 ans progresseront de 7,3 à plus de 11 millions, tandis que la population en âge de travailler reculera de 38 à 34,6 millions.

Le ratio de dépendance — rapport entre les 65 ans et plus et la population active potentielle — reflète ce basculement : 25 % en 2000, 37 % en 2023, et sans doute autour de 45 à 50 % en 2040. À cela s’ajoute un fait symbolique : depuis 2025, le solde naturel est devenu négatif, avec davantage de décès que de naissances.

Moins d’actifs, moins de croissance

Une population active plus réduite pèse mécaniquement sur le potentiel de croissance. Le taux d’emploi progresse, mais la France reste légèrement en dessous de la moyenne européenne. Pour compenser la baisse du nombre d’actifs, il faudra agir sur tous les leviers : emploi des jeunes, maintien dans l’emploi des seniors, insertion durable des femmes, intégration professionnelle des immigrés, formation continue et montée en compétence.

Le vieillissement influe aussi sur l’épargne. Les ménages âgés épargnent davantage et privilégient les placements sécurisés, ce qui facilite le financement public mais réduit les capitaux disponibles pour l’investissement productif.

Des recettes publiques sous pression

Moins d’actifs, c’est moins de cotisations sociales et moins de revenus liés au travail. Les seniors contribuent davantage via l’impôt sur le revenu et le patrimoine, mais l’équilibre n’est pas assurée pour autant. En 2019, les 20-39 ans consacraient 39 % de leurs revenus à la protection sociale, contre 25 % pour les plus de 65 ans. Le vieillissement accentuera cette asymétrie.

Des dépenses publiques durablement orientées à la hausse

Les dépenses liées au vieillissement — retraites, santé, dépendance — représentent déjà plus de 40 % de la dépense publique. Elles ont gagné 11 points en vingt-cinq ans. La Cour estime que, sans ajustement, les dépenses publiques pourraient dépasser 60 % du PIB en 2070. Maintenir le ratio actuel impliquerait, à l’inverse, une diminution des dépenses par habitant, ce qui signifierait un effort inédit.

L’un des angles morts actuels reste la prise en charge de la perte d’autonomie des générations du baby-boom, qui atteignent progressivement des âges où la dépendance devient plus fréquente.

Quels leviers pour agir ?

Pour atténuer les effets du vieillissement, la Cour identifie plusieurs pistes :

- renforcer la participation au marché du travail à tous les âges ;

- fluidifier les parcours professionnels ;

- améliorer les compétences et la productivité ;

- attirer et retenir les talents internationaux ;

- adapter l’organisation du travail et, si nécessaire, augmenter la durée d’activité ;

- mieux anticiper la dépendance ;

- envisager une politique nataliste plus volontariste, même si ses effets se matérialiseront à long terme.

La Cour des comptes insiste enfin sur la nécessité d’une stratégie lisible, afin d’éviter des tensions intergénérationnelles à mesure que les classes d’âge les plus nombreuses atteignent la retraite puis les âges élevés.

Femmes et retraite : le long chemin vers l’autonomie financière

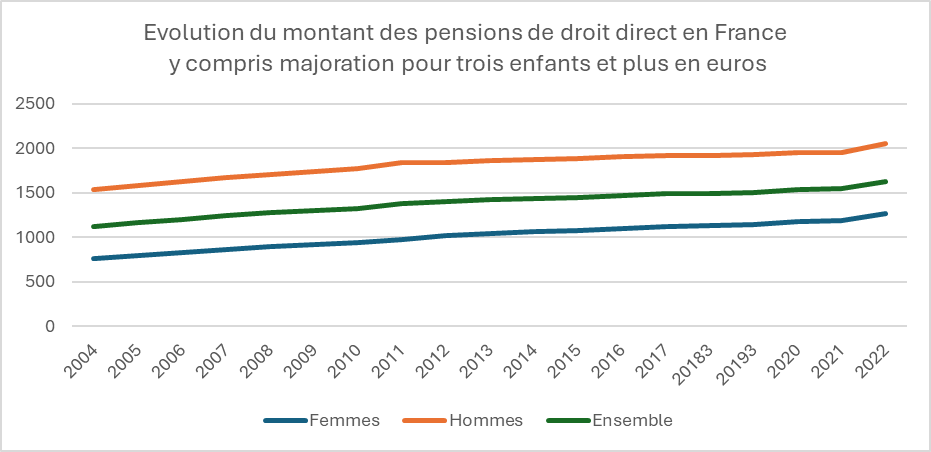

De plus en plus nombreuses, au fil des générations, à participer au marché du travail, les femmes représentent une part croissante des retraités de droits directs affiliés à un régime de retraite en France. Fin 2023, selon le rapport « Les retraités et les retraites – Édition 2025 » publié par la Direction de la recherche, des études, de l’évaluation et des statistiques en juillet, les femmes représentaient 53 % des 17,2 millions de retraités de droit direct affiliés à un régime de retraite français contre 50,8 % en 2004. Si cette progression traduit l’évolution du rôle économique et social des femmes, elle met également en lumière la persistance d’inégalités structurelles en matière de revenus et de pension. L’allongement de la durée de vie, les carrières plus fragmentées et la moindre capitalisation dans les dispositifs d’épargne retraite rendent les femmes particulièrement vulnérables face à la perspective du départ à la retraite.

Au sommaire de cette étude

LES FEMMES ET LA RETRAITE : UNE ÉQUATION ENCORE DÉSÉQUILIBRÉE

- Des écarts de pension encore marqués entre les sexes

- La retraite, un enjeu prioritaire et anxiogène chez les femmes

L’ÉPARGNE RETRAITE FÉMININE : UNE PRISE DE CONSCIENCE CONTRARIÉE

- Épargne retraite : des écarts persistants en matière d’accès et de détention

- Mais une prise de conscience bien réelle

- Le PER, une solution encore insuffisamment exploitée

La retraite des professionnels de santé face au vieillissement démographique

Près de deux millions de personnes travaillent dans le secteur de la santé au sens large du terme. Les emplois concernés obéissent à des statuts divers, professions libérales, salariés de droit privé, fonctionnaires, contractuels, etc. La couverture de la retraite est à l’image de cette profusion. Les différentes catégories de personnels, médecins, infirmières, fonctionnaires, etc. sont couvertes par des régimes de retraite différents. Les régimes des professionnels de la santé n’échappent pas aux tensions démographiques comme ceux des autres secteurs d’activité.

Le monde de la santé : un secteur clef de l’économie française

Le secteur de la santé rassemble un grand nombre d’emplois : médecins, infirmières, aides-soignants, etc.

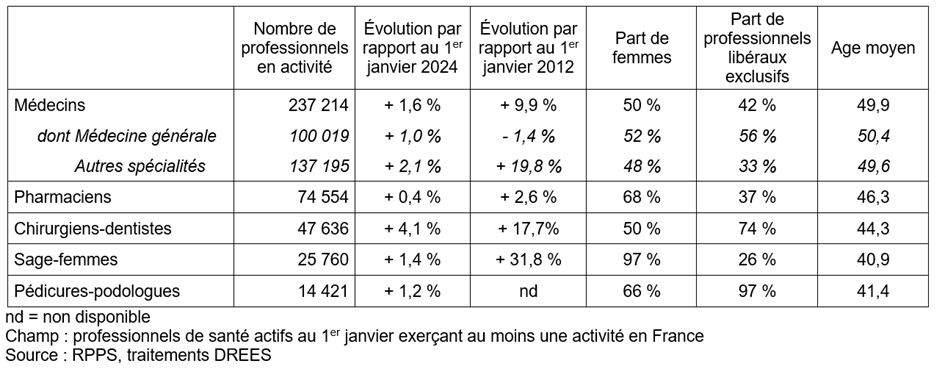

Au 1er janvier 2025, la France comptait 237 200 médecins activité dont 100 000 généralistes. 74 600 personnes étaient enregistrées comme pharmaciens en activité. Toujours au 1er janvier 2025, il y avait 47 600 chirurgiens-dentistes, 25 800 sages-femmes et 14 400 pédicures-podologues.

Démographie des médecins, pharmaciens, chirurgiens-dentistes,

sages-femmes et pédicures-podologues au 1er janvier 2025

Pour les médecins, l’exercice libéral reste majoritaire, mais il y a une montée en puissance du salariat. Pour les pharmaciens, sur les 74 600, 63 % sont salariés (privé ou structures employeuses).

La France compte par ailleurs, plus de 562 000 infirmières/infirmiers :

- 65 % sont salariés hospitaliers publics ;

- 18 % exercent en libéral ou exercice mixte ;

- 17 % appartiennent à la catégorie « autres salariés » (privé non hospitalier, services sociaux/médico-sociaux, cliniques privées, etc.).

Les professionnels de la santé à la retraite

En 2025, la France consacre plus de 414 milliards d’euros à ses retraites, soit près de 13,5 % du PIB.

Dans ce total, la part des professionnels de santé à la retraite reste marginale même si elle tend à progresser. Pour ceux relevant du statut libéral, la CNAVPL comptabilisait au 30 juin 2023, 425 632 pensionnés issus du secteur de la santé et 53 073 conjoints survivants bénéficiant d’une pension de réversion. Les médecins retraités sont aujourd’hui près de 100 000, avec une pension moyenne proche de 3 000 euros par mois.

Les fonctionnaires hospitaliers

Les médecins praticiens hospitaliers, infirmiers, aides-soignants, techniciens de laboratoire, sages-femmes travaillant dans les hôpitaux publics relèvent de la Caisse nationale de retraite des agents des collectivités locales (CNRACL).

Ce régime, aligné depuis la réforme de 2003 sur celui de la fonction publique d’État, repose sur un calcul en annuités. La pension se détermine en fonction du dernier traitement indiciaire, hors primes. Or, dans le monde hospitalier, les primes constituent souvent une part substantielle du revenu, si bien que la pension est inférieure au salaire d’activité. Pour compenser, les soignants peuvent bénéficier de la Retraite additionnelle de la fonction publique (RAFP), mais celle-ci reste modeste.

La Fonction publique hospitalière (FPH) comptait, fin 2024, 693 538 pensionnés.

| Catégorie | Nombre de pensionnés | Régime de droit |

| Droit direct (Agent hospitalier titularisé) | 558 975 | Vieillesse ou invalidité |

| Droit dérivé (Conjoint survivant) | 63 389 | Ex-conjoint ou personne à charge équivalente |

| Total pensionnés hospitaliers | 693 538 | Droit direct + Droit dérivé |

En 2025, la pension moyenne d’un infirmier retraité de la fonction publique hospitalière s’élève à environ 1 600 euros nets par mois. Celle d’un médecin hospitalier, plus élevée, varie entre 3 000 et 3 500 euros, mais toujours en deçà de ses collègues libéraux. La réforme des retraites de 2023, en allongeant la durée de cotisation nécessaire pour atteindre le taux plein, pèse particulièrement sur ces carrières pénibles. Beaucoup d’infirmiers entrés jeunes dans le métier devront travailler jusqu’à 64 ou 65 ans pour échapper à la décote, malgré des conditions physiques éprouvantes.

Les salariés du secteur privé de la santé : la voie médiane

Cliniques privées, maisons de retraite, laboratoires, centres de soins : le secteur privé de la santé emploie des centaines de milliers de salariés. Ceux-ci relèvent du régime général de la Sécurité sociale (CNAV) pour la retraite de base, et du régime complémentaire Agirc-Arrco.

Leur situation se rapproche de celle de l’ensemble des salariés français. La pension moyenne d’un retraité relevant du régime général avoisine les 1 400 euros nets, mais les professionnels de santé du privé connaissent de fortes disparités. Les aides-soignants ou agents de service, peu qualifiés et faiblement rémunérés, perçoivent des pensions proches du minimum contributif. Les infirmiers salariés, dont la carrière est plus stable, bénéficient de pensions plus solides, autour de 1 600 à 1 800 euros. Les médecins salariés du privé, souvent en complément d’un exercice libéral ou hospitalier, connaissent des parcours complexes : cumul de trimestres, superposition de régimes, coordination parfois laborieuse entre CNAV et caisses libérales.

En Allemagne, les soignants salariés du privé sont logés à la même enseigne que ceux du public : même régime légal, complété par des accords de branche. En Italie, la fragmentation est encore plus marquée : les pensions des salariés de santé du privé sont souvent inférieures de 20 à 30 % à celles du public. Au Canada, le secteur privé de la santé n’est pas dominant, mais les établissements offrent souvent des régimes complémentaires inspirés de ceux du public, garantissant une meilleure homogénéité.

La retraite du secteur libéral

Le système de retraite du secteur libéral est plus complexe. Si le régime de base relève de la Caisse nationale d’assurance vieillesse des professions libérales (CNAVPL), la complémentaire fait l’objet d’une segmentation en fonction des différentes professions. La répartition est la suivante :

- CARMF pour les médecins ;

- CARPIMKO pour les auxiliaires médicaux (infirmiers, kinés, orthophonistes, etc.) ;

- CARCDSF pour les chirurgiens-dentistes et sages-femmes ;

- CAVP pour les pharmaciens.

Des professions de santé bénéficient, pour certaines d’entre elles, d’un troisième niveau, comme l’Allocation Supplémentaire de Vieillesse (ASV) pour les médecins.

Les médecins : une pension à trois étages

En 2025, la pension moyenne des médecins retraités s’établit à 2 967 euros par mois, composée à :

- 23 % du régime de base ;

- 45 % du complémentaire CARMF ;

- 32 % de l’ASV.

L’ASV est confrontée à des problèmes financiers. Elle a ainsi enregistré un déficit de 87 millions d’euros en 2024, ses réserves sont passées de 7,7 à 6,3 mois de prestations.

Le régime des auxiliaires de santé : une couverture partielle

La CARPIMKO La CARPIMKO est la caisse de retraite et de prévoyance des auxiliaires médicaux. Elle bénéficie de l’arrivée constante de jeunes infirmiers et kinés, mais leurs premières années d’activité sont exonérées de cotisations lourdes, si bien que les points acquis sont faibles. À long terme, cela peut fragiliser le niveau des pensions, surtout si la carrière reste morcelée.

En 2025, la pension moyenne des médecins retraités s’établit à 2 967 euros par mois, composée à :

- 23 % du régime de base ;

- 45 % du complémentaire CARMF ;

- 32 % de l’ASV.

L’ASV est confrontée à des problèmes financiers. Elle a ainsi enregistré un déficit de 87 millions d’euros en 2024, ses réserves sont passées de 7,7 à 6,3 mois de prestations.

Le régime des auxiliaires de santé : une couverture partielle

La CARPIMKO La CARPIMKO est la caisse de retraite et de prévoyance des auxiliaires médicaux. Elle bénéficie de l’arrivée constante de jeunes infirmiers et kinés, mais leurs premières années d’activité sont exonérées de cotisations lourdes, si bien que les points acquis sont faibles. À long terme, cela peut fragiliser le niveau des pensions, surtout si la carrière reste morcelée.

Les chirurgiens-dentistes et sages-femmes

La Caisse Autonome de Retraite des Chirurgiens-Dentistes et des Sages-Femmes (CARCDSF) bénéficie d’un niveau élevé de cotisations en lien avec les revenus importants des chirurgiens-dentistes. L’arrivée à la retraite de larges générations de dentistes pourrait néanmoins remettre en cause la rentabilité du régime. Par ailleurs, la pression des pouvoirs publics pour limiter les dépenses de santé pourrait peser sur les revenus des dentistes.

La démographie des chirurgiens-dentistes repose sur des installations coûteuses : achat ou création de cabinet, équipements lourds, charges fixes élevées. Les revenus, certes élevés en moyenne, sont fragiles face aux évolutions de nomenclature et aux pressions sur les tarifs. Le système de retraite, bien conçu, reste donc suspendu à l’équilibre économique du métier.

Pour les sages-femmes libérales, le problème est ailleurs : les effectifs sont réduits. Un régime de petite taille est toujours plus sensible aux aléas. Moins d’assurés, c’est moins de mutualisation. La CARCDSF vit ainsi dans une double réalité : une assise technique robuste, mais une exposition démographique qui rend toute projection incertaine.

Les pharmaciens : une complémentaire retraite associant répartition et capitalisation

La Caisse d’assurance vieillesse des pharmacies CAVP comprend :

- Un régime complémentaire par répartition (RCR) ;

- Un régime par capitalisation (RCC).

La situation des professionnels libéraux dans quelques pays de l’OCDE

En Allemagne, les professions libérales médicales sont regroupées dans des Versorgungswerke, caisses professionnelles puissantes et bien capitalisées. Les pensions des médecins allemands atteignent souvent 3 500 à 4 000 euros nets, mais elles dépendent aussi de la conjoncture économique régionale.

En Italie, les caisses professionnelles (Enpam pour les médecins, Enpapi pour les infirmiers) reposent sur des mécanismes proches. Les pensions sont plus faibles, autour de 2 000 à 2 500 euros, mais la solidarité nationale y joue un rôle plus réduit.

Au Canada, les médecins libéraux ne disposent pas d’une caisse professionnelle obligatoire : leur retraite dépend de l’épargne volontaire (REER) et des investissements privés. Leurs pensions peuvent être très élevées, mais inégalitaires.

Une couverture retraite en pleine mutation avec une montée en puissance de la capitalisation

Au sein du monde de la santé, les exercices mixtes, salariat et libéral, se multiplient avec à la clef des couvertures retraite plus compliquées. Face à l’insuffisance des pensions par répartition, les professionnels de santé se tournent plus en plus vers l’épargne retraite.

Les actifs du régime de la fonction publique hospitalière cotisent sur leurs primes au Régime Additionnel de la Fonction Publique (RAFP) qui fonctionne comme un fonds de pension. Ils peuvent cotiser à un régime supplémentaire individuel (Plan d’Épargne Retraite).

Les salariés du privé peuvent bénéficier d’une couverture au sein de leur entreprise et souscrire des plans d’épargne retraite individuels. Les professionnels libéraux ont accès à des produits de retraite supplémentaire (PER – contrats Madelin).

La MACSF, Mutuelle d’assurance du corps de santé français, revendique plus de 580 000 contrats d’épargne retraite. Par ailleurs, les médecins libéraux ont accès à un dispositif facultatif de la Caisse autonome de retraite des médecins de France (CARMF), le Capimed qui est un régime complémentaire de retraite en capitalisation réservé aux médecins libéraux et à leurs conjoints. Il s’agit d’un PER à points.

Le système de retraite des professionnels de santé est à l’image de l’organisation du système de santé complexe et fragmenté. La forte augmentation du nombre de professionnels a permis aux différents régimes de bénéficier d’un montant élevé de cotisations. Avec le vieillissement démographique, les régimes sont soumis à de plus en plus de tensions financières. Près d’un médecin sur deux a aujourd’hui dépassé soixante ans. Selon certaines estimations, entre 6 000 et 12 000 médecins quitteront chaque année leurs fonctions dans les prochaines années, avec un scénario haut qui évoque près de 10 800 départs annuels.

La dynamique des départs n’est pas homogène. Les départs touchent en priorité les médecins libéraux de premier recours — généralistes, spécialistes de proximité — dont beaucoup prolongent déjà leur carrière au-delà de l’âge légal grâce au cumul emploi-retraite. Mais ce prolongement, s’il amortit la chute, ne fait que repousser l’échéance. Dans les hôpitaux, la même question se pose : comment maintenir la continuité des soins alors que les générations en place s’approchent de la retraite ? Au niveau des caisses de retraite, des augmentations de cotisation sont inévitables pour maintenir l’équilibre à moins de dégrader le niveau de pension. Le recours à un volant plus important de capitalisation apparaît incontournable.

Qui pourra partir à la retraite en 2026 ?

En 2026, une nouvelle génération pourra potentiellement partir à la retraite, celle née en 1963 pour laquelle l’âge légal est fixé à 62 ans et 9 mois. Certains de ceux nés en 1963 pourront partir d’ici la fin de l’année 2025, ce sont ceux nés entre le 1er janvier et le 1er mars 1963. Les personnes nées après le 1er mars ne pourront partir qu’en 2026 selon le calendrier mentionné ci-dessous.

| Mois de naissance en 1963 | Date de départ à la retraite possible |

| Du 2 mars au 1er avril inclus | Le 1er janvier 2026 |

| Du 2 avril au 1er mai inclus | Le 1er février 2026 |

| Du 2 mai au 1er juin inclus | Le 1er mars 2026 |

| Du 2 juin au 1er juillet inclus | Le 1er avril 2026 |

| Du 2 juillet au 1er août inclus | Le 1er mai 2026 |

| Du 2 août au 1er septembre inclus | Le 1er juin 2026 |

| Du 2 septembre au 1er octobre inclus | Le 1er juillet 2026 |

| Du 2 octobre au 1er novembre inclus | Le 1er août 2026 |

| Du 2 novembre au 1er décembre inclus | Le 1er septembre 2026 |

| Du 2 décembre au 31 décembre inclus | Le 1er octobre 2026 |

Pour les personnes nées en 1964, il faudra attendre 2027, car l’âge légal pour cette génération est fixé à 63 ans.

Si les actifs ont la possibilité de prendre leur retraite à compter de l’atteinte de l’âge légal, cela ne signifie pas pour autant qu’ils toucheront leur retraite à taux plein. Pour cela, ils doivent justifier d’un nombre suffisant de trimestres cotisés validés.

Durée de cotisation nécessaire pour obtenir une retraite à taux plein

| Année de naissance | Nombre de trimestres nécessaires pour obtenir le taux plein |

| 1960 | 167 |

| Entre le 1er janvier et le 31 août 1961 | 168 |

| Entre le 1er septembre et le 31 décembre 1961 | 169 |

| 1962 | 169 |

| 1963 | 170 |

| 1964 | 171 |

| À partir de 1965 | 172 |

Ce n’est qu’à 67 ans que la retraite est accordée à taux plein sans référence à la durée de cotisation. En 2026, c’est la génération née en 1959 qui pourra toucher automatiquement une retraite à taux plein.

Les départs anticipés possibles pour carrière longue

Les personnes ayant commencé à travailler jeunes, peuvent, sous certaines conditions, partir à la retraite avant l’âge légal avec le taux plein.

Dispositif carrière longue

| Âge de début d’activité | Âge minimum de départ à la retraite |

| Avant 16 ans | 58 ans |

| Avant 18 ans | 60 ans |

| Avant 20 ans | Entre 60 et 62 ans |

| Avant 21 ans | 63 ans |

Départ à 58 ans

Les personnes nées en 1968 et qui ont travaillé 5 trimestres avant la fin de l’année civile de leur 16e anniversaire (ou 4 trimestres pour celles nées au 4e trimestre), peuvent partir en retraite en 2026 à 58 ans. Celles qui sont nées avant 1968 et qui entrent dans le cas de la carrière longue avec un début d’activité avant 16 ans pourront partir quand elles le souhaitent étant donné qu’en 2026 elles auront déjà 58 ans ou plus. Pour toucher une retraite à taux plein, elles devront avoir cotisé 172 trimestres.

Départ à 60 ans

Les personnes nées en 1966 peuvent prétendre à une retraite dès 60 ans en 2026, si elles ont commencé à travailler avant 18 ans (validation de 5 ou 4 trimestres). Il leur faudra 172 trimestres pour percevoir une retraite à taux plein.

Départ entre 60 et 62 ans

Pour les personnes ayant commencé à travailler avant 20 ans, en fonction de leur date de naissance, elles peuvent cesser leur activité entre 60 et 62 ans. La borne d’âge est relevée progressivement de trois mois pour toutes les générations nées à partir de l’année 1963. Ainsi, les actifs nés en 1963 qui ont commencé à travailler avant 20 ans peuvent prendre leur retraite à partir de 60 ans et 3 mois. Ils ont ainsi pu cesser leur activité dès le courant de l’année 2023.