Accueil >

Départ à la retraite : état des lieux après la suspension de la réforme de 2023

L’Assemblée nationale a adopté, lors de l’examen du projet de loi de financement de la Sécurité sociale pour 2026, la suspension de la réforme des retraites de 2023. Le texte doit désormais être examiné par le Sénat avant d’être soumis à une commission mixte paritaire, en vue d’une adoption définitive, sous réserve que les délais d’examen soient tenus.

La suspension de la réforme a pour conséquence de figer l’âge légal à 62 ans et 9 mois, ainsi que le nombre de trimestres requis pour obtenir une retraite à taux plein à 170 trimestres. Les premiers actifs concernés par cette suspension sont les travailleurs de la génération 1964, qui pourront partir à la retraite dès 62 ans et 9 mois au lieu de 63 ans, et bénéficier du taux plein avec 170 trimestres au lieu de 171.

Le gouvernement a également décidé d’étendre la suspension aux personnes pouvant partir avant l’âge légal parce qu’elles ont commencé à travailler très jeunes. Dans le secteur privé, les assurés relevant du dispositif des « carrières longues » et souhaitant partir à compter de l’an prochain pourront ainsi obtenir une retraite à taux plein avec un nombre de trimestres inférieur à celui qui aurait été exigé si la réforme Macron avait continué à s’appliquer sans changement. Ces conditions plus favorables ne s’appliqueront toutefois qu’aux retraites liquidées à partir du 1er septembre 2026.

La suspension concernera aussi les fonctionnaires, qu’ils relèvent ou non de la catégorie active, ainsi que les militaires ayant plus de 15 ans de service. Sont également concernés les infirmiers de la fonction publique hospitalière qui, après la réforme de 2010, avaient renoncé au départ possible à 55 ans en échange d’un passage en catégorie A et d’une meilleure rémunération.

Au total, 3,5 millions de personnes sont potentiellement concernées par la suspension. Il s’agit des générations 1964 à 1968, soit une classe d’âge représentant environ 700 000 liquidations par an. La Caisse nationale d’assurance-vieillesse souligne toutefois que toutes les personnes éligibles ne saisiront pas cette opportunité : pour beaucoup, l’âge ne serait avancé que de trois mois, et certains pourraient préférer prolonger leur activité afin de bénéficier d’une surcote. Par ailleurs, tous les assurés n’auront pas le nombre de trimestres nécessaires pour partir dès le seuil minimal à taux plein.

Les personnes les plus susceptibles de bénéficier pleinement de la suspension sont celles entrant dans le champ des carrières longues ou relevant des catégories actives ou super-actives de la fonction publique.

Cumul emploi/retraites : mauvaise pioche

Le cumul emploi-retraite existe depuis la création du système de retraite en 1945. Dès l’origine, les pouvoirs publics ont prévu, sous certaines conditions, la possibilité pour un retraité de reprendre une activité rémunérée tout en ayant liquidé sa pension.

En raison de la diminution du taux de remplacement ou par plaisir personnel, de nombreux retraités continuent de travailler après avoir liquidé leurs droits. Le cumul emploi-retraite est plébiscité par de nombreux retraités, en particulier par les jeunes retraités, qui y voient à la fois un complément de revenus et un moyen de conserver des liens sociaux.

La législation relative au cumul emploi-retraite a pour principale caractéristique son instabilité. Les dispositions visant à l’encourager sont, en règle générale, rapidement remises en cause, le législateur changeant régulièrement d’avis sur l’opportunité de développer ou non ce dispositif. Si la réforme de 2023 a permis aux cumulants de se constituer à nouveau de nouveaux droits à la retraite, le PLFSS 2026 prévoit un durcissement du régime avec l’instauration de plafonds de ressources dissuasifs. Les pouvoirs publics entendent désormais privilégier la retraite progressive au détriment du cumul emploi-retraite. Ils espèrent, par ailleurs, qu’un certain nombre de personnes — notamment les cadres et les indépendants — qui utilisaient ce dispositif afin de maximiser leurs revenus retarderont la liquidation de leurs droits à pension.

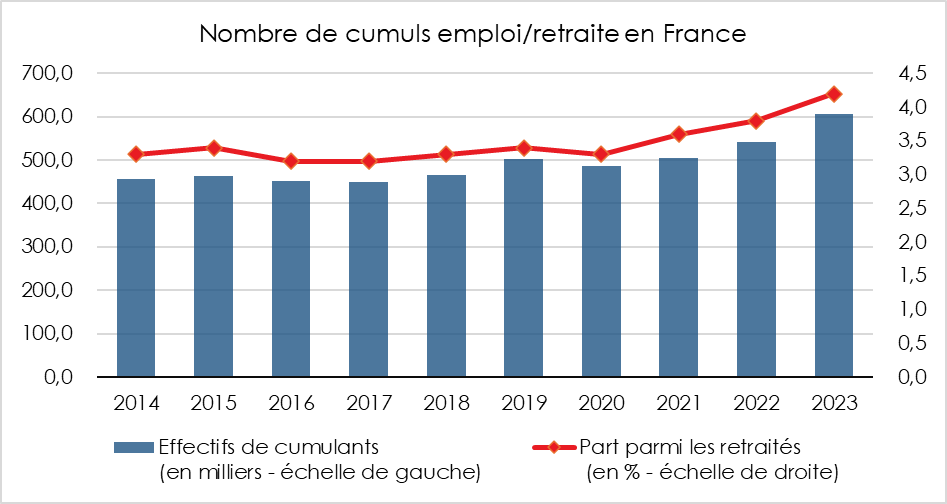

En 2023, selon l’enquête Emploi en continu de l’INSEE, 606 000 personnes résidant en France déclaraient cumuler une pension de retraite et un revenu d’activité en moyenne sur l’année, dont 43 % de femmes. En 2014, la France en comptait 416 000.

L’évolution du cadre réglementaire du cumul emploi-retraite et de la retraite progressive en France

Les premières règles : la rupture du lien professionnel (1982)

La réglementation a, depuis 1982, fortement évolué, sur fond de préoccupations liées à la situation du marché du travail. L’ordonnance du 30 mars 1982 soulignait que le départ à la retraite signifiait la rupture définitive de tout lien professionnel avec l’employeur ou la cessation définitive de l’activité non salariée. Elle prévoyait néanmoins la possibilité de reprendre une activité professionnelle indépendante de la première, salariée ou non. Elle prévoyait, par ailleurs, quelques exceptions à la reprise d’une activité en lien avec celle interrompue pour cause de départ à la retraite.

La loi de 2003 : premières libéralisations du cumul emploi-retraite

La loi du 21 août 2003 a introduit des limites quant à l’activité reprise et fixé une condition de ressources applicable à l’ensemble des régimes.

En 2003, les retraités ayant atteint l’âge légal (60 ans) et obtenu le taux plein (soit par la durée d’assurance, soit automatiquement à 65 ans) pouvaient bénéficier d’un cumul « assoupli », mais non totalement libre. Ils étaient dispensés de suspension de pension en cas de reprise d’activité chez un nouvel employeur ou dans un autre régime (par exemple, un ancien salarié devenant consultant indépendant ou artisan). En revanche, s’ils reprenaient une activité dans le même régime ou chez le même employeur, le cumul demeurait plafonné et soumis à une période d’interruption de six mois.

Les avancées de la loi de financement de la Sécurité sociale pour 2009

La loi de financement de la Sécurité sociale pour 2009 a amplement libéralisé le cumul emploi-retraite sous certaines conditions. Si ces conditions ne sont pas remplies, c’est l’ancien régime qui s’applique.

Depuis le 1er janvier 2009 coexistent ainsi deux dispositifs :

- le cumul intégral, réservé aux retraités ayant liquidé une retraite à taux plein (par la durée ou l’âge) ou bénéficiant d’une retraite anticipée (carrière longue, handicap) ;

- le cumul partiel, pour ceux ayant liquidé leurs droits avant l’âge du taux plein ou sans le nombre requis de trimestres.

Le cumul intégral

Dans le cadre du cumul intégral, aucun délai ni condition de ressources ne s’appliquent. Le retraité peut reprendre son ancienne activité une fois ses pensions liquidées, à condition d’avoir cessé préalablement toute activité professionnelle. Cette obligation ne concerne pas les anciens militaires.

Le cumul sous conditions

Pour les retraités n’ayant pas obtenu le taux plein ou n’ayant pas atteint l’âge du taux plein, le cumul est encadré par deux limites :

- Le délai de réemploi : il est impossible de signer un nouveau contrat de travail avec son ancien employeur dans les six mois suivant la cessation d’activité. En cas de non-respect de ce délai, le versement de la pension est suspendu ;

- La condition de ressources : le total des retraites brutes (base et complémentaire) et du salaire perçu ne doit pas dépasser la moyenne mensuelle des salaires soumis à CSG perçus au cours du mois de cessation d’activité et des deux mois précédents. Le cumul ne doit donc pas permettre au retraité de gagner davantage qu’avant la liquidation des droits.

Cette limite ne s’applique qu’à partir d’1,6 fois le Smic mensuel brut (soit 2 312 euros) de revenus au titre du cumul emploi-retraite. En cas de dépassement, la pension est suspendue.

Dès que le retraité atteint l’âge du taux plein, il bascule dans le régime du cumul intégral.

La fin de la constitution de nouveaux droits (réforme Touraine, 2015)

Jusqu’au 1er janvier 2015, il était possible de se constituer de nouveaux droits à condition que le nouvel emploi soit affilié à une caisse à laquelle aucune demande de liquidation n’avait été faite. À compter de cette date, le cumul emploi-retraite, quelle qu’en soit la forme, n’ouvre plus de droits supplémentaires.

La loi du 20 janvier 2014 (dite “réforme Touraine”) harmonise le dispositif : tout retraité reprenant une activité doit désormais avoir liquidé tous ses droits auprès de toutes les caisses concernées. Cette liquidation ne s’applique pas aux produits d’épargne retraite (PERP, contrats Madelin, etc.).

Depuis le 1er avril 2017, si les conditions du cumul intégral ne sont pas remplies, la pension peut être réduite à due concurrence des revenus d’activité, alors qu’elle était auparavant suspendue.

La réforme de 2023 : retour de la constitution de droits

La réforme des retraites de 2023 réintroduit la possibilité d’acquérir de nouveaux droits à la retraite dans le cadre d’un cumul intégral.

Quel que soit le régime, il est possible de cumuler intégralement une pension avec une activité relevant d’un autre régime. En revanche, le cumul au sein d’un même régime reste encadré. Il n’est autorisé que dans les cas suivants :

- si la reprise d’activité auprès du dernier employeur intervient plus de six mois après la liquidation de la pension ;

- si le total des revenus professionnels et des pensions reste inférieur au dernier salaire perçu ou à 1,6 Smic si cette limite est plus avantageuse.

Le projet de loi de financement de la Sécurité sociale (PLFSS) pour 2026

Le PLFSS 2026 reprend plusieurs recommandations de la Cour des comptes, visant à encadrer davantage le cumul emploi-retraite afin de réaliser des économies et encourager le recours à la retraite progressive.

S’il est adopté en l’état, les modalités du cumul emploi-retraite seront les suivants :

- avant l’âge d’ouverture des droits (62 ans et 9 mois en 2025), la pension serait écrêtée à hauteur de 100 % des revenus dès le premier euro de reprise d’activité (autrement dit, chaque euro perçu à la reprise d’activité entraînera une diminution équivalente sur la pension de retraite) ;

- entre cet âge et celui du taux plein automatique (67 ans), un écrêtement de 50 % serait appliqué sur la part des revenus d’activité dépassant un seuil fixé par décret (environ 7 000 euros annuels) ;

- après 67 ans, le cumul intégral serait rétabli, permettant à nouveau la création de droits à une seconde pension.

L’entrée en vigueur est prévue au 1er janvier 2027 pour les personnes liquidant leurs droits à compter de cette date.

« Retraite : sortir des sentiers battus » par Jean-Pierre Thomas, président du Cercle de l’Épargne

Les gouvernements passent, mais les problèmes demeurent. Ils tendent même à s’aggraver et deviennent, par conséquent, de moins en moins faciles à résoudre. La retraite en est l’un des meilleurs exemples. La France est socialement engluée depuis 2023, voire 2019, en raison de son système de retraite. Si le constat est simple, aucune solution n’est, en revanche, jugée acceptable par une majorité de Français. Les régimes de retraite sont confrontés à un choc démographique : 5 millions de retraités en 1981, 17 millions aujourd’hui, 23 millions d’ici 2070. Dans le même temps, la croissance se dérobe sous nos pieds. L’objectif est de permettre à chacun de vivre le mieux possible les dernières années de sa vie. Jusqu’à présent, notre système de retraite a plutôt bien rempli cette mission. Pour que cela perdure, des ajustements sont nécessaires. Les réformes brutales ne passent plus, car elles sont sources d’injustice et d’incompréhension. Le président Emmanuel Macron a sans doute manqué le coche en 2018 avec son projet de réforme visant à instaurer un grand régime de retraite par points. Le choix d’un système unique, centralisé et bureaucratisé fut sans nul doute une erreur. C’est un gâchis, car un régime par points offre de la souplesse de gestion et une possibilité de personnalisation. De manière incompréhensible, le chef de l’État a abandonné ce grand projet qui fut pourtant l’un de ses engagements de campagne en 2017, soutenu dans son principe par la CFDT. Il reprenait une ancienne promesse de la droite et du centre, formulée dès 1992… pour finalement se rabattre sur un simple report de l’âge de la retraite de 62 à 64 ans, une mesure paramétrique d’un autre temps.

Depuis des années, je plaide pour l’abandon de l’âge de la retraite comme couperet, au profit d’une retraite à la carte. L’introduction d’un système actuariel par points, prenant en compte l’espérance de vie après 60 ans, offrirait la possibilité de s’affranchir de l’âge légal. En Suède, en Italie et en Allemagne, un tel système a été adopté. Il permet un pilotage fin des régimes de retraite. Avec les outils numériques actuels, il serait même envisageable de personnaliser les pensions en intégrant l’incidence des métiers exercés au cours d’une carrière sur l’espérance de vie. Une telle personnalisation serait source d’équité.

En 1945, la France a fait le choix du tout-répartition, car c’était alors la solution la moins coûteuse et la plus rapide à mettre en œuvre. L’absence de fonds de pension pénalise aujourd’hui à la fois les retraités et l’économie. Sans effacer totalement les contraintes démographiques, la capitalisation permet de disposer de revenus moins dépendants de la situation de l’économie nationale. Dès 1993, j’ai proposé l’affiliation de tous les actifs à un produit d’épargne retraite. Cette proposition demeure d’actualité : seuls un quart des actifs en bénéficient aujourd’hui.

Au-delà des questions d’âge ou de financement, je suis convaincu que le dossier des retraites relève avant tout des partenaires sociaux. Ne gèrent-ils pas avec efficacité le principal régime de retraite complémentaire, l’AGIRC-ARRCO, qui dispose de plus de 70 milliards d’euros de réserves ? L’étatisation des régimes sociaux a conduit tout à la fois à un blocage complet et à l’accroissement des déficits. À côté du domaine de la loi et du règlement, il faudrait créer un domaine social, protégé constitutionnellement, afin de permettre au dialogue social de s’exprimer sans l’ombre portée de l’exécutif.

Jean-Pierre Thomas

Président du Cercle de l’Épargne

Réforme des retraites : « On va vers plus d’équité et de transparence, on peut s’en réjouir »

Philippe Crevel revient sur France Info sur les principales annonces du Haut-commissaire à la réforme des retraites.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com