Accueil >

Le Coin des Epargnants du 26 juin 2026 : le temps des réalités économiques

Après la hausse consécutive à la signature du protocole de paix entre l’Iran et les États-Unis, les indices actions ont été, cette semaine, orientés à la baisse. Les investisseurs ont pris en compte que l’inflation ne s’était pas volatilisée d’un coup de baguette magique, comme en témoignent les hausses de tarifs annoncées par Apple et Microsoft. Le marché des puces mémoire rappelle que l’intelligence artificielle n’échappe pas aux contraintes du marché. Les clients doivent payer le prix des investissements réalisés. La progression des coûts de fabrication des smartphones et de construction des datacenters se diffuse à l’ensemble du secteur. Le Nasdaq a, dans ce contexte, reculé de plus de 3 % sur la semaine.

Bonne nouvelle, néanmoins, le cours du baril de pétrole est revenu autour de 70 dollars, soit un prix proche de celui d’avant la guerre au Moyen-Orient. Sur la semaine, il a perdu près de 10 %. L’atonie de la croissance et l’augmentation de la production de pétrole par des pays non affectés par le blocage du détroit d’Ormuz expliquent ce rapide retour à la normale. La hausse du prix à partir du 28 février 2026 était en grande partie spéculative, en raison des menaces potentielles de pénurie. La fin du blocus a supprimé la prime spéculative qui pesait sur le cours du pétrole.

Les taux obligataires se sont orientés à la baisse cette semaine, en lien avec le recul du cours du pétrole.

Le cours de l’or est passé, durant la semaine, en dessous de 4 000 dollars l’once pour la première fois depuis novembre 2025. Cette baisse intervient dans un contexte monétaire où la Réserve fédérale américaine, désormais dirigée par Kevin Warsh, entend lutter contre l’inflation. Les investisseurs ont, ces derniers jours, ajusté leurs anticipations. Les opérateurs intègrent désormais une probabilité supérieure à 80 % d’une hausse des taux d’ici la fin de l’année. Une meilleure rémunération des placements monétaires et obligataires conduit à une dépréciation du cours de l’or, qui ne génère aucun rendement. Son attractivité diminue face à des placements obligataires devenus plus rémunérateurs. Par ailleurs, la réouverture du détroit d’Ormuz et l’accord temporaire entre les États-Unis et l’Iran ont provoqué une chute des prix du pétrole, atténuant les tensions inflationnistes qui soutenaient le métal précieux depuis plusieurs mois. Enfin, certains pays continuent de vendre de l’or, notamment la Russie et les pays du Golfe. Dans ce contexte, l’once a cédé plus de 25 % depuis son sommet historique de janvier.

Le tableau de la semaine des marchés financiers

| Résultats 26 juin 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 365,48 | -0,74 % | 8 149,50 | 7 380,74 |

| Dow Jones | 51 876,11 | +0,34 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 354,02 | -1,58 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 25 297,62 | -3,16 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 614,93 | -1,18 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 508,02 | +1,20 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 224,18 | -1,34 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 69 360,88 | -2,38 %µ | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 027,26 | -1,58 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,632 % | -0,106 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,849 % | -0,132 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,367 % | -0,116 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1405 | -1,77 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 081,37 | -5,01 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 71,58 | -9,72 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 60 058,5340 | -4,82 % | 87 566,4406 | 93 776,61 |

La panne du Livret A

Le Livret A est pénalisé par une rémunération jugée peu attractive et par l’érosion du pouvoir d’achat des ménages liée au rebond de l’inflation. La hausse des prix des carburants conduit les ménages les plus modestes à puiser dans leur épargne réglementée tandis que les épargnants disposant d’une capacité d’épargne privilégient des placements plus rémunérateurs, comme l’assurance vie ou le Plan d’Épargne Retraite.

Le Livret A enregistre, en mai, une cinquième décollecte consécutive, avec un solde négatif de 630 millions d’euros. Ce mois de mai constitue le plus mauvais résultat de la série statistique de la Caisse des dépôts établie depuis le 1er janvier 2009. Auparavant, le Livret A avait déjà connu une décollecte au mois de mai en 2009 (-1 milliard d’euros), en 2010 (-310 millions d’euros), en 2014 (-90 millions d’euros) et en 2015 (-440 millions d’euros).

Le résultat de 2026 est en rupture avec celui de 2025 (+1,22 milliard d’euros) et, plus encore, avec celui de 2020 (+3,98 milliards d’euros au moment de la sortie du premier confinement). Il est également très éloigné de la moyenne observée sur les dix dernières années, qui s’élève à +1,6 milliard d’euros.

Sur les cinq premiers mois de l’année, la décollecte atteint le niveau record de 5 milliards d’euros. Le précédent record remontait à 2015, avec une décollecte de 2,32 milliards d’euros sur la même période. Pour retrouver une telle succession de décollectes, il faut remonter aux années 2014 et 2015, marquées par une baisse du taux de rémunération.

Le Livret de développement durable et solidaire (LDDS) également en territoire négatif

Le LDDS a enregistré, en mai, une décollecte de 140 millions d’euros, portant le total depuis le mois de janvier à -710 millions d’euros. Il s’agit de la deuxième décollecte consécutive. Le mois de mai réussit peu au LDDS qui, depuis 2009, a connu neuf décollectes, y compris celle de 2026. La dernière remontait à 2018, avec un solde négatif de 30 millions d’euros. Le résultat de 2026 est inférieur à la moyenne observée sur les dix dernières années (+370 millions d’euros).

Le LEP toujours dans le rouge

Le Livret d’épargne populaire (LEP) reste, en mai, en territoire négatif avec une décollecte de 30 millions d’euros, la troisième consécutive. Depuis le 1er janvier, la décollecte atteint 290 millions d’euros.

Le LEP a souffert des difficultés de pouvoir d’achat rencontrées par ses titulaires. Pour détenir un LEP, un célibataire doit disposer d’un revenu fiscal de référence de 23 028 euros au titre des revenus de 2024. Ce plafond est majoré de 6 149 euros par demi-part supplémentaire.

Moins de versements, davantage de retraits

Le recul de l’épargne réglementée depuis le début de l’année s’explique par plusieurs facteurs. La baisse du taux du Livret A, passé de 3 % à 1,5 % en un an, a été durement ressentie par les épargnants. Certes, ce taux demeure supérieur à celui en vigueur entre le 1er février 2020 et le 1er février 2022 (0,5 %), mais il apparaît aujourd’hui peu attractif.

Le taux de 3 %, appliqué du 1er février 2023 au 1er février 2025, semble être devenu une référence pour de nombreux ménages. Beaucoup considèrent désormais que le Livret A ne procure plus une rémunération suffisante.

Par ailleurs, les ménages les plus touchés par la hausse des prix de l’énergie peuvent être contraints de retirer une partie de leur épargne placée sur leur Livret A, leur LDDS ou leur LEP.

Vers une hausse du taux du Livret A le 1er août 2026 ?

Compte tenu de l’évolution récente de l’inflation et du relèvement des taux directeurs de la Banque centrale européenne, une hausse du taux du Livret A au 1er août apparaît envisageable.

En vertu de la formule en vigueur depuis 2021, le taux du Livret A est fixé deux fois par an en fonction de l’inflation et du taux Ester constatés au cours du semestre précédent.

En retenant une inflation proche de 3 % en juin, la hausse moyenne des prix au premier semestre atteindrait environ 1,75 %. Le taux moyen de l’Ester, en intégrant le récent relèvement des taux directeurs de la BCE, devrait s’établir autour de 1,96 %. Dans ces conditions, le taux théorique du Livret A ressortirait à environ 1,9 %.

La signature du protocole de paix entre les États-Unis et l’Iran pourrait néanmoins inciter le gouverneur de la Banque de France à ne pas relever le taux du Livret A, au nom de circonstances exceptionnelles. L’inflation pourrait en effet rapidement décélérer avec la réouverture du détroit d’Ormuz et la détente des prix de l’énergie.

Une hausse du taux du Livret A pourrait être interprétée comme la reconnaissance d’un retour durable de l’inflation. Elle aurait également pour conséquence d’accroître les coûts de financement des banques et, indirectement, les taux des crédits accordés, notamment aux bailleurs sociaux.

Par ailleurs, les pouvoirs publics souhaitent éviter de pénaliser une consommation déjà atone. Malgré tout, une inflation supérieure à 3 % rendrait difficilement justifiable l’absence de revalorisation du Livret A.

Le surcoût d’une revalorisation du taux du Livret A à 1,9 % serait, en année pleine, d’environ 1,8 milliard d’euros, dont près de 710 millions d’euros pour les banques.

À défaut d’actualiser le taux du Livret A et du LDDS, le gouvernement pourrait choisir de privilégier le LEP en portant son taux à 2,8 %, voire à 3 %. Le coût pour les établissements bancaires serait alors nettement plus limité que dans le cas d’une hausse du Livret A ou du LDDS.

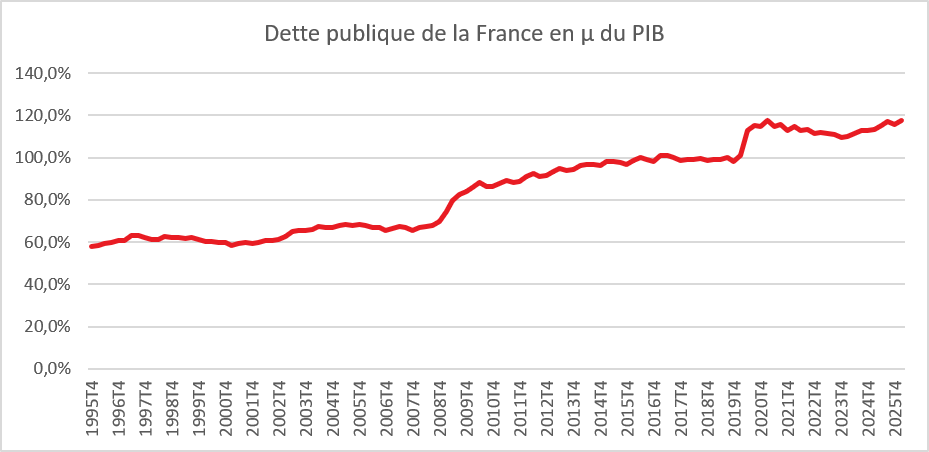

La dette publique de la France : vers les 120 % du PIB

Après le léger recul enregistré à la fin de l’année 2025, la dette publique française repart vivement à la hausse dès le premier trimestre 2026. Selon les comptes publiés par l’INSEE le 25 juin dernier, elle atteint désormais 3 536,1 milliards d’euros, soit 117,5 % du PIB, contre 115,7 % trois mois auparavant. En un trimestre, l’encours augmente de 75,6 milliards d’euros, une progression parmi les plus importantes observées hors période de crise sanitaire.

Cette évolution traduit les difficultés persistantes des finances publiques françaises. Malgré l’engagement des pouvoirs publics à réduire progressivement les déficits, les besoins de financement demeurent élevés tandis que la croissance économique reste insuffisante pour enrayer la progression du ratio d’endettement. Le niveau atteint par la dette française place désormais le pays très au-dessus du seuil de 60 % du PIB fixé par les critères de Maastricht et parmi les États les plus endettés de la zone euro.

La progression de la dette brute est toutefois en partie atténuée par l’augmentation de la trésorerie des administrations publiques. Les disponibilités financières progressent de 21,3 milliards d’euros, ce qui limite la hausse de la dette nette à 55,6 milliards d’euros. Cette dernière représente désormais 109,7 % du PIB, contre 108,5 % à la fin de 2025. Cette distinction rappelle que toutes les nouvelles émissions de dette ne servent pas immédiatement à financer des dépenses ; une partie alimente temporairement les réserves de liquidités de l’État.

L’essentiel de l’augmentation provient de l’État. Sa contribution à la dette publique s’accroît de 66,3 milliards d’euros en trois mois. Cette hausse résulte principalement d’une nouvelle émission de titres négociables, tant à long terme (+58,4 milliards d’euros) qu’à court terme (+7,9 milliards). Dans un contexte où les taux d’intérêt demeurent sensiblement plus élevés que durant la décennie précédente, ces refinancements se feront progressivement à un coût plus important pour les finances publiques.

Les administrations de sécurité sociale contribuent également à cette dégradation. Leur dette augmente de 8,2 milliards d’euros, sous l’effet principalement des besoins de financement de l’Urssaf Caisse nationale (+10,8 milliards d’euros) et de l’Unedic (+1,2 milliard). À l’inverse, la Cades poursuit son désendettement, avec une réduction de son encours de 3,5 milliards d’euros, illustrant la poursuite de l’amortissement de la dette sociale accumulée au cours des décennies précédentes. La situation financière des organismes sociaux apparaît néanmoins plus tendue, leurs disponibilités de trésorerie diminuant fortement au cours du trimestre.

Les collectivités territoriales, souvent présentées comme les administrations les plus vertueuses en matière de finances publiques, n’ont joué qu’un rôle marginal dans cette hausse. Leur dette progresse de seulement 0,8 milliard d’euros. Derrière cette stabilité apparente se cachent cependant des situations contrastées : les communes et les départements réduisent légèrement leur endettement, tandis que les régions poursuivent leurs investissements et augmentent leur dette de 1,8 milliard d’euros, notamment dans les infrastructures de transport.

La structure même de la dette française continue d’évoluer. Les titres négociables, essentiellement les obligations assimilables du Trésor (OAT) et les bons du Trésor, représentent désormais 3 170,8 milliards d’euros, soit près de 90 % de l’endettement total. Cette prédominance des marchés financiers constitue un avantage en termes de profondeur de financement mais expose également davantage les finances publiques aux fluctuations des taux d’intérêt.

Dans un contexte marqué par une croissance faible, des dépenses publiques toujours élevées et une normalisation durable des taux d’intérêt, la question n’est plus seulement celle du niveau de la dette mais de sa soutenabilité. Chaque augmentation des taux de financement accroît progressivement la charge des intérêts, réduisant d’autant les marges de manœuvre budgétaires de l’État. Le défi consiste désormais à retrouver un rythme de croissance nominale supérieur au coût moyen de financement de la dette tout en ramenant progressivement le déficit public sous contrôle. À défaut, la France risque de voir son ratio d’endettement continuer à dériver au cours des prochaines années, limitant sa capacité à répondre aux futurs chocs économiques ou géopolitiques.

Cercle de l’Epargne – données INSEE

L’heure de l’urgence budgétaire se rapproche

Dans son rapport annuel sur La situation et les perspectives des finances publiques, publié le 25 juin 2026, la Cour des comptes dresse un constat sévère sur les finances publiques françaises. Les magistrats estiment que la France est arrivée à un point de bascule où tout nouveau retard dans le redressement budgétaire risquerait d’alimenter une dynamique d’endettement difficilement maîtrisable. Ils considèrent que la situation appelle désormais des mesures « fortes, crédibles et rapides », afin d’éviter une nouvelle dégradation des comptes publics.

Une amélioration des comptes fragile

L’exercice 2025 marque certes une amélioration des comptes publics. Le déficit est revenu à 152,5 milliards d’euros, soit 5,1 % du PIB, contre 5,8 % en 2024. Cette baisse est supérieure aux prévisions gouvernementales qui tablaient sur 5,4 % du PIB. Pour autant, cette amélioration ne traduit pas un véritable redressement structurel. La Cour souligne qu’elle résulte essentiellement d’une augmentation exceptionnelle des prélèvements obligatoires et non d’une véritable maîtrise des dépenses publiques.

Les prélèvements obligatoires ont progressé de 51 milliards d’euros en un an pour atteindre 1 305,1 milliards d’euros, soit 43,6 % du PIB, un niveau qui constitue désormais le plus élevé de la zone euro. Cette progression provient de 23 milliards d’euros de nouvelles mesures fiscales et de 28 milliards d’euros de hausse spontanée des recettes. Les grandes entreprises ont supporté près de 9 milliards d’euros de prélèvements supplémentaires, tandis que les ménages et les consommateurs d’électricité ont contribué à hauteur de 5,1 milliards d’euros, notamment avec le retour de l’accise sur l’électricité à son niveau normal.

Une dépense publique toujours plus dynamique que la richesse nationale

En 2025, l’effort de maitrise de la dépense publique a été pratiquement inexistant. La dépense publique a atteint 1 694 milliards d’euros, en progression de 1,4 % en volume, soit un rythme supérieur à celui de la croissance économique. Le ratio de dépenses publiques représente désormais 56,6 % du PIB, soit deux points de plus qu’avant la crise sanitaire. Pour la Cour, cet écart illustre l’« effet de cliquet » des dépenses publiques, les mesures exceptionnelles mises en œuvre durant les crises successives n’ont pas été totalement remises en cause.

Les régimes sociaux de plus en plus dans le rouge

La Sécurité sociale demeure l’un des principaux sujets d’inquiétude. Son déficit atteint 6,7 milliards d’euros et même 22,1 milliards d’euros hors contribution de la CADES. Les magistrats considèrent que la persistance de tels déficits en période de croissance, même faible, n’est plus justifiable et reporte indûment le financement des dépenses sociales sur les générations futures.

Une dette qui poursuit sa progression

La principale source de préoccupation reste l’endettement public. Fin 2025, la dette publique atteint 3 460,5 milliards d’euros, soit 115,7 % du PIB, un niveau inédit qui dépasse même celui enregistré pendant la crise sanitaire de 2020. La France demeure ainsi le troisième pays le plus endetté de la zone euro, derrière la Grèce (146,1 % du PIB) et l’Italie (137,1 % du PIB). Elle est surtout le seul grand pays de la zone euro dont le ratio d’endettement est aujourd’hui supérieur à celui observé au sortir de la pandémie.

La charge des intérêts poursuit également sa progression. Elle s’est élevée à 65,7 milliards d’euros en 2025, soit 2,2 % du PIB, en hausse de plus de 9 % sur un an. Cette augmentation résulte du refinancement progressif de la dette à des conditions beaucoup moins favorables : le taux moyen des émissions d’OAT est passé de 0 % en 2021 à 1,7 % en 2022, puis 3,35 % en 2025.

Selon les calculs de la Cour, il aurait fallu limiter le déficit à 62,9 milliards d’euros en 2025 pour simplement stabiliser le ratio d’endettement. Cela signifie qu’un effort supplémentaire de près de 90 milliards d’euros, soit 3 points de PIB, aurait été nécessaire pour empêcher la dette de continuer à augmenter.

Les objectifs de 2026 apparaissent déjà fragilisés

Pour 2026, le Gouvernement maintient un objectif de déficit public de 5 % du PIB. La Cour considère toutefois que cette cible est désormais fortement menacée. Les hypothèses macroéconomiques se sont nettement dégradées avec le ralentissement de la croissance et les conséquences économiques du conflit au Moyen-Orient. La remontée des prix du pétrole alimente une nouvelle poussée inflationniste qui risque de peser simultanément sur les recettes publiques et sur les dépenses.

Le Gouvernement prévoit une augmentation des prélèvements obligatoires de 44 milliards d’euros, dont 14,7 milliards provenant de nouvelles mesures fiscales. Le taux de prélèvements obligatoires atteindrait alors 44,1 % du PIB, accentuant encore l’écart avec la moyenne européenne. La Cour doute cependant du rendement effectif de plusieurs dispositifs, notamment ceux liés à la lutte contre la fraude, évalués à 1,5 milliard d’euros, ainsi que des effets de certaines nouvelles contributions fiscales.

Une facture financière qui continue de s’alourdir

Le coût de la dette devrait continuer de progresser rapidement en 2026. La Cour estime que la seule charge d’intérêts augmentera de 11,7 milliards d’euros supplémentaires pour atteindre 77,4 milliards d’euros, soit 2,5 % du PIB. À elle seule, cette progression représente plus du quart de l’augmentation totale des dépenses publiques prévue cette année.

Dans ces conditions, la dette publique dépasserait 3 620 milliards d’euros dès la fin de 2026, soit environ 118,5 % du PIB, poursuivant une trajectoire de hausse de près de trois points de PIB par an.

Une trajectoire budgétaire à reconstruire

La Cour reproche également au Gouvernement de ne plus disposer d’une véritable programmation pluriannuelle des finances publiques. Si l’objectif de revenir sous 3 % de déficit en 2029 est maintenu, aucun scénario actualisé ne précise désormais comment cette cible pourra être atteinte.

Les magistrats observent que le seul respect des règles européennes sur la progression de la dépense publique ne suffira pas. Selon leurs simulations, le déficit atteindrait encore 3,2 % du PIB en 2029, soit au-dessus du seuil fixé par les traités européens. Pour revenir effectivement sous les 3 %, un effort supplémentaire sera indispensable.

Après les 37 milliards d’euros de hausses d’impôts décidées en 2025 et 2026, la Cour estime qu’il faudra désormais réduire les dépenses publiques primaires de 0,5 % par an en volume entre 2027 et 2029. Cet objectif est particulièrement ambitieux lorsque l’on rappelle que ces dépenses augmentaient encore d’environ 1 % par an avant la crise sanitaire.

Les enseignements des expériences européennes

Afin d’éclairer le débat français, la Cour analyse les stratégies budgétaires de l’Allemagne, du Portugal et de l’Italie. Ces expériences montrent qu’un redressement durable repose moins sur des hausses répétées d’impôts que sur une combinaison de réformes structurelles, de maîtrise de la dépense et de soutien à la croissance potentielle.

Les magistrats soulignent notamment que les réformes des retraites, de l’assurance chômage ou de l’organisation de la dépense publique peuvent simultanément améliorer les finances publiques et renforcer l’emploi. Ils rappellent également qu’une consolidation budgétaire choisie est toujours moins coûteuse qu’un ajustement imposé par les marchés financiers ou par les institutions internationales.

La progression continue de la dette, l’alourdissement de la charge des intérêts — désormais supérieure aux dépenses nationales d’investissement dans l’éducation ou la défense — et l’absence de marges budgétaires exposent la France à un risque de décrochage financier. Pour les magistrats, le retour sous les 3 % de déficit constitue une étape indispensable mais insuffisante : seul le dégagement durable d’un excédent primaire permettra, à terme, d’enrayer la hausse de l’endettement public et de restaurer des marges de manœuvre face aux prochaines crises.

L’épargne solidaire : 34 milliards d’euros d’encours

En 2025, les encours de l’épargne solidaire ont, en France, progressé de 15 % pour atteindre 34 milliards d’euros, un rythme de croissance nettement supérieur à celui de l’ensemble de l’épargne financière. Face aux 6 600 milliards d’euros de patrimoine financier détenus par les ménages français, l’épargne solidaire demeure marginale. Elle représente à peine un demi-point de pourcentage de l’ensemble des actifs financiers. L’épargne solidaire désigne l’ensemble des placements financiers dont une partie des capitaux est orientée vers le financement d’entreprises, de coopératives, d’associations ou d’organismes relevant de l’économie sociale et solidaire (ESS). Son objectif est de concilier la recherche d’une performance financière avec la production d’un effet social ou environnemental mesurable. Les sommes collectées contribuent notamment au financement de logements sociaux, à l’insertion par l’emploi, au développement d’entreprises adaptées, à la transition énergétique, à l’agriculture durable ou encore à l’accès au crédit pour des populations ou des territoires insuffisamment financés. Certains produits prévoient également un mécanisme de partage permettant au souscripteur de reverser une partie des revenus générés à une association reconnue d’intérêt général, renforçant ainsi la dimension solidaire du placement.

En 2025, la progression de l’épargne on résulte à la fois de nouveaux versements des ménages et de la bonne tenue des actifs détenus dans les différents supports solidaires. Le développement de l’épargne solidaire traduit une évolution des attentes des épargnants. Une partie croissante d’entre eux ne recherche plus uniquement la sécurité ou la rentabilité financière, elle souhaite également donner du sens à son patrimoine. Les capitaux investis financent des entreprises de l’économie sociale et solidaire, des structures d’insertion, des programmes de logement social, des initiatives de transition énergétique ou encore des projets de développement local.

Les mécanismes de partage intégrés à certains produits ont permis de distribuer 16 millions d’euros de dons, un record historique.

.

La dynamique concerne l’ensemble des circuits de distribution. Les encours progressent aussi bien au sein de l’épargne salariale que dans les produits d’assurance ou de banque ou les investissements directs au capital des entreprises solidaires. L’obligation faite aux plans d’épargne salariale (PEE et PERECO – PERCO) de proposer au moins un fonds solidaire continue de jouer un rôle déterminant dans cette diffusion. Elle a permis à de nombreux salariés de découvrir ces produits, avant, pour certains, d’y consacrer une part plus importante de leur patrimoine. Depuis le 1er janvier 2020, les contrats d’assurance vie multisupports doivent également proposer au moins une unité de compte labellisée ISR, Greenfin ou Finansol. Depuis le 1er janvier 2022, l’obligation a été renforcée : les assureurs doivent mettre à disposition les trois catégories de labels, c’est-à-dire au moins une unité de compte labellisée ISR (investissement socialement responsable, au moins une unité de compte labellisée Greenfin, consacrée à la transition écologique et au moins une unité de compte labellisée Finansol, qui correspond à l’épargne solidaire (aujourd’hui le label est dénommé Label Finansol, délivré par FAIR). Cette même logique s’applique aux Plans d’épargne retraite (PER) commercialisés par les assureurs.

La stratégie des pouvoirs publics, constante depuis une vingtaine d’années de favoriser la diffusion de ces différents supports a permis d’atteindre de nombreux épargnants.

Le développement de la finance solidaire contraste avec les difficultés rencontrées par l’investissement responsable au sens large. Les fonds intégrant des critères environnementaux, sociaux et de gouvernance connaissent depuis plusieurs mois un ralentissement sensible de leur collecte. Après plusieurs années d’engouement, les investisseurs semblent davantage s’interroger sur la réalité des impacts affichés et sur la multiplication des labels. Le débat autour du greenwashing a contribué à fragiliser la confiance d’une partie des épargnants.

Les enquêtes d’opinion confirment cette situation. Les principaux obstacles demeurent pratiquement inchangés : une connaissance encore insuffisante des produits, une perception de leur complexité et, surtout, la difficulté à mesurer concrètement les effets environnementaux ou sociaux des investissements réalisés. Les épargnants souhaitent désormais disposer d’indicateurs plus précis et plus transparents leur permettant d’apprécier l’utilisation effective de leur argent.

Le Coin des Epargnants du 29 mai 2026

Un étonnant joli mois de mai boursier

Malgré la hausse de l’inflation et l’attente d’avancées décisives au Moyen-Orient, les marchés financiers ont fait preuve d’une résilience surprenante au cours du mois de mai. Les indices américains se sont même offert le luxe d’inscrire à plusieurs reprises de nouveaux records. Le Nasdaq a gagné plus de 9 % en un mois, le S&P 500, plus de 6 %. Sur un an, le Nasdaq a progressé de plus de 40 % et le S&P500 de plus de 28 %. L’indice japonais Nikkei a, de son côté, enregistré une progression proche de 10 % en mai.

En Europe, les marchés du Sud ont été les mieux orientés. L’Italie a bénéficié du dynamisme des banques, des valeurs financières et d’une conjoncture intérieure plus favorable. Le FTSE MIB a ainsi progressé de plus de 3 % sur le mois, se rapprochant de ses sommets historiques autour de 50 000 points. L’Espagne a suivi une trajectoire comparable, l’IBEX 35 gagnant lui aussi plus de 3 %, soutenu par son secteur bancaire et par une activité économique plus robuste que celle observée au cœur de la zone euro.

L’Allemagne a fait mieux que la France. Le DAX a progressé d’environ 2,9 %, évoluant autour de 25 000 points malgré des séances irrégulières et quelques prises de bénéfices sur les valeurs industrielles. Le CAC 40 est demeuré plus en retrait, pénalisé par le poids du luxe et par la moindre vigueur des grandes capitalisations françaises ; sa progression mensuelle s’est limitée à 0,8 %. Le Royaume-Uni a été le marché le moins dynamique : le FTSE 100 n’a gagné qu’environ 0,3 % sur le mois, malgré un niveau élevé proche de 10 409 points, les valeurs pétrolières ayant pâti du recul des cours du brut. Les indices les plus exposés aux secteurs bancaires et cycliques — Italie, Espagne et Allemagne — ont connu de belles progressions À l’inverse, Paris et Londres ont été freinés par leurs spécialisations sectorielles respectives : le luxe pour le CAC 40, l’énergie et les grandes valeurs défensives pour le FTSE 100.

Au cours de la dernière semaine de mai, les investisseurs ont été écartelés entre les espoirs de paix au Moyen-Orient et la publication de statistiques témoignant d’une accélération des tensions inflationnistes. La hausse des prix des hydrocarbures commence à se diffuser à l’ensemble de l’économie. Pris entre ces deux forces contradictoires, les marchés ont néanmoins choisi l’optimisme. Les actions sont ainsi demeurées orientées à la hausse.

Malgré l’augmentation de l’inflation sous-jacente en Europe, une détente des taux obligataires a été enregistrée au cours de la semaine. Le rendement de l’emprunt allemand à dix ans est repassé sous le seuil des 3 %, tandis que celui de l’OAT française s’établissait en fin de semaine à 3,5 %, contre près de 3,8 % ces dernières semaines.

Porté par les espoirs de réouverture du détroit d’Ormuz, le cours du Brent est repassé fin mai sous la barre des 100 dollars le baril. Il s’échangeait autour de 91 dollars le vendredi 29 mai. Sur la semaine, le recul a dépassé 10 %, constituant la plus forte baisse hebdomadaire observée depuis sept semaines. Les cours du pétrole demeurent néanmoins très volatils et continuent d’évoluer au gré des déclarations de Donald Trump et des développements géopolitiques dans la région.

Le tableau de la semaine des marchés financiers

| Résultats 29 mai 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 183,34 | +0,83 % | 8 149,50 | 7 380,74 |

| Dow Jones | 51 032,46 | +0,90 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 580,06 | +1,45 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 26 972,62 | +2,35 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 25 104,70 | +0,90 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 409,28 | -0,54 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 050,54 | +0,22 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 66 329,50 | +9,54 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 067,17 | -2,06 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,553 % | -0,264 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,946 % | -0,096 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,436 % | -0,150 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1663 | +0,54 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 559,52 | +1,81 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 91,97 | -11,45 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 73 719,2858 | -2,55 % | 87 566,4406 | 93 776,61 |

Le projet de loi de finances pour 2027 : un exercice atypique

La discussion de la loi de finances pour 2027 s’annonce comme l’une des épreuves les plus atypiques de la Ve République. Le Gouvernement devra présenter des textes conformes aux engagements de la France en matière de réduction des déficits publics (4,5 % du PIB en 2027, contre 5 % en 2026), à quelques mois de l’élection présidentielle et devant un Parlement fragmenté, le tout dans un contexte économique marqué par un ralentissement de la croissance et une remontée des tensions inflationnistes. Les groupes parlementaires pourraient être tentés de rejeter toute mesure de redressement impopulaire, de peur que les électeurs ne leur en imputent la responsabilité.

Par ailleurs, le budget pour 2027 n’a pas vocation à s’appliquer sur l’ensemble de l’année. La nouvelle majorité issue d’éventuelles élections législatives anticipées — si une majorité claire se dégage — adopterait sans doute un projet de loi de finances rectificative afin d’imprimer sa marque sur la politique budgétaire. La tentation du report, de l’attentisme ou des compromis minimaux sera donc forte.

Or, la marge de manœuvre budgétaire de la France se réduit rapidement. La dynamique des dépenses publiques est alimentée par plusieurs facteurs largement contraints : la progression des pensions de retraite sous l’effet du vieillissement démographique, l’augmentation continue de la charge d’intérêts liée à la remontée des taux, l’effort accru de défense dans un contexte géopolitique dégradé, le financement de la transition énergétique ainsi que le soutien aux infrastructures et aux grands projets industriels.

Dans ce contexte, les ministres de l’Économie et du Budget ont décidé de confier à quatre économistes reconnus — Xavier Jaravel, Xavier Ragot, Jean-Luc Tavernier et Natacha Valla — une mission indépendante sur les finances publiques à l’horizon 2030. Officiellement, il s’agit d’apporter un éclairage objectif au débat budgétaire. En réalité, cette initiative traduit également la difficulté croissante pour le pouvoir politique d’assumer seul un discours de rigueur budgétaire. En sollicitant une caution académique, l’exécutif cherche à légitimer, par l’expertise, la nécessité d’un effort qui sera socialement et politiquement difficile à défendre.

Les économistes devront identifier les principaux facteurs de dérive des finances publiques entre 2027 et 2030, autrement dit les dépenses déjà engagées ou difficilement compressibles. Ils devront ensuite proposer plusieurs scénarios de redressement dès 2027, assortis d’objectifs de déficit et d’une évaluation chiffrée de l’effort à répartir entre l’État, la Sécurité sociale et les collectivités locales.

Si les forces politiques ne semblent guère disposées à faire preuve de courage durant la discussion budgétaire, aucune n’aura véritablement intérêt à provoquer une crise politique en votant une motion de censure. Une telle décision pourrait conduire à une nouvelle dissolution de l’Assemblée nationale et priver le futur Président de la République de cet instrument constitutionnel pendant plusieurs mois. En outre, une crise budgétaire majeure pèserait inévitablement sur le déroulement de la campagne présidentielle et renforcerait les interrogations des partenaires européens comme des marchés financiers sur la capacité de la France à restaurer ses comptes publics.

Les Français toujours en mode fourmis

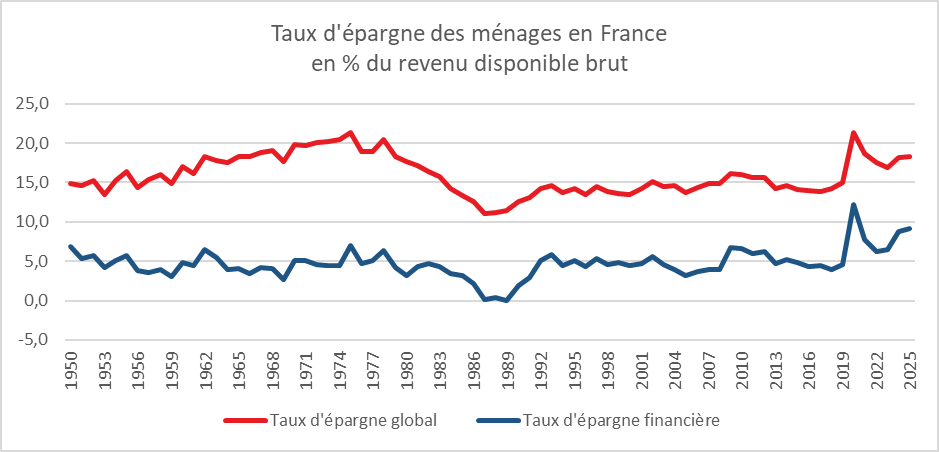

Au premier trimestre, le taux d’épargne des ménages s’est maintenu, en France, à un haut niveau. Selon l’INSEE, il s’est élevé à 17,9 % du revenu disponible brut, contre 17,7 % au trimestre précédent. Le taux d’épargne financière est passé de 8,9 à 9 %. Il demeure à des niveaux historiquement élevé. Les Français réduisent leur consommation (-0,2 %) pour maintenir un important effort d’épargne. Le pouvoir d’achat au cours du premier trimestre est resté stable, l’augmentation des rémunérations étant compensée par la hausse des prix.

Cercle de l’Epargne – données INSEE

Le Coin des Epargnants du 8 mai 2026 : la volatilité gagnante ?

Des marchés toujours résilients

Les marchés continuent de fluctuer au gré des évènements au Moyen-Orient. Les indices actions ont été dopés par les déclarations, en début de semaine, du président Donald Trump indiquant que le temps de la guerre était fini, déclarations contredites par les tirs croisés de missiles en fin de semaine. Les cours des actions restent bien orientés, voire très bien orientés. La volatilité demeure forte mais n’empêche pas la progression des principaux indices. Les investisseurs estiment que les actions constituent de bons remparts face à l’inflation et que les effets du blocage du détroit d’Ormuz resteront limités.

Le CAC 40 est resté stable sur la semaine, à 8 112 points. L’Euro Stoxx 50, comprenant les 50 premières valeurs européennes, a progressé de plus de 2,5 % en une semaine. Le S&P 500 et le Nasdaq Composite ont encore battu de nouveaux records cette semaine. Le premier a augmenté de plus de 2 % et le second de plus de 4 %.

Jeudi 7 mai, Donald Trump a une nouvelle fois menacé l’Europe de relever les droits de douane, considérant que l’Union ne respectait pas les engagements pris en 2025 dans le cadre de l’accord commercial. Ce dernier n’a pas encore été ratifié par le Parlement ; sa discussion avait été ajournée au moment de la crise portant sur le Groenland. Elle a repris récemment. Donald Trump a précisé, en parlant de l’Union : « J’ai accepté de lui donner jusqu’au 250e anniversaire de notre pays, faute de quoi, malheureusement, leurs droits de douane augmenteraient considérablement. »

À Wall Street, la Bourse a accueilli favorablement la publication des derniers chiffres officiels de l’emploi aux États-Unis, avec des créations de postes supérieures aux attentes en avril, sans inflation salariale. En avril, 115 000 postes ont été créés aux États-Unis dans le secteur non agricole alors que le consensus Bloomberg tablait sur un niveau de 62 000. Le taux de chômage ressort à 4,3 % de la population active, comme attendu. Les salaires ont augmenté de 3,6 % sur un an, soit moins que les 3,8 % anticipés. Le secteur de la santé a été le plus dynamique avec 37 000 nouveaux emplois, même si de nombreux autres secteurs ont également enregistré des créations de postes, à l’image du transport (30 000). En revanche, celui des services informatiques et de la technologie a enregistré une perte nette de 13 000 emplois, soit un total de 342 000 depuis novembre 2022, en raison du développement de l’intelligence artificielle, soit un recul de 11 % sur la période, selon les chiffres publiés par le Bureau of Labor Statistics (BLS). En revanche, les chiffres de février et de mars ont été revus respectivement à la baisse de 23 000 et à la hausse de 7 000.

L’économie américaine aurait créé 304 000 emplois en ce début d’année, mais le nombre de personnes se déclarant employées aurait baissé de près de 1,4 million, ce qui peut apparaître incohérent. Les reconduites à la frontière des immigrés en situation illégale peuvent expliquer ces résultats. En cas de poursuite de la guerre, une dégradation du marché de l’emploi pourrait survenir outre-Atlantique.

Dans ce contexte, le cours du pétrole a varié de 95 à 115 dollars. Il a terminé la semaine autour de 100 dollars, en recul de 10 % par rapport à la précédente.

Le tableau de la semaine des marchés financiers

| Résultats 8 mai 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 112,57 | -0,2 % | 8 149,50 | 7 380,74 |

| Dow Jones | 49 609,16 | +0,22 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 398,93 | +2,24 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 26 247,08 | +4,20 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 307,42 | +1,76 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 233,07 | -1,26 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 5 911,53 | +2,55 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 62 713,65 | +4,67 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 179,95 | +2,25 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,624 % | -0,015 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +3,008 % | +0,014 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,366 % | +0,059 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1774 | +0,49 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 716,28 | +2,52 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 101,45 | -10,76 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 79 744,6809 | +2,05 % | 87 566,4406 | 93 776,61 |

Livret A : vers une hausse du taux ou pas le 1er août 2026 ?

Au milieu du mois de juillet prochain, le nouveau gouverneur de la Banque de France, qui devrait être, sous réserve de confirmation, Emmanuel Moulin, devra faire sa recommandation pour le taux du Livret A/LDDS et celui du Livret d’Épargne Populaire. Cette annonce sera d’autant plus attendue que, depuis la dernière fixation, le 1er février dernier, l’inflation est repartie à la hausse. Le taux actuel de 1,5 % pourrait être ainsi revu à la hausse.

L’application de la formule : un taux du Livret A à 1,8 % ?

Selon la formule du Livret A, en vigueur depuis 2021, le rendement de ce dernier est égal à la moyenne de l’inflation hors tabac du semestre précédent en rythme annuel et du taux moyen ester durant la même période, divisée par deux.

L’inflation a été basse en janvier et février, à respectivement 0,3 % et 0,9 %. Elle n’a commencé à augmenter qu’en mars (+1,7 %) et en avril (+2,2 %). Elle pourrait se situer autour de 3 % en mai et en juin.

Le taux moyen d’inflation se situerait, au cours du premier semestre, autour de 1,8 %. De son côté, le taux ester, au cours des quatre premiers mois, s’élevait à 1,9 %. Un relèvement des taux directeurs de la BCE ne l’affecterait que pour le mois de juin, la décision intervenant lors de la réunion du comité de politique monétaire, fin mai. L’effet serait minime. Le taux moyen devrait donc se situer sur le semestre autour de 1,93 à 1,98 %. La moyenne de ces deux taux devrait donc se situer autour de 1,8 %.

Quelle sera la recommandation du nouveau gouverneur de la Banque de France ?

À la mi-juillet, le nouveau gouverneur de la Banque de France devra communiquer au ministre de l’Économie ses propositions de taux. Néanmoins, en vertu de l’arrêté de 2021, il peut proposer de déroger aux taux issus de la formule en cas de circonstances exceptionnelles. De 2023 à 2025, la formule n’avait pas été appliquée (revalorisation plus faible et gel). La fixation des taux pour le 1er août sera d’autant plus scrutée qu’elle constituera l’une des premières actions du nouveau gouverneur.

Économiquement, le gouverneur pourrait estimer que la hausse des prix est purement conjoncturelle et que, pour le moment, elle ne se diffuse pas. L’inflation générée par la guerre au Moyen-Orient ne résulte, pour le moment, que de l’énergie, quand celle liée à la guerre en Ukraine concernait également les produits agricoles et certains produits industriels.

Si, en juillet, une solution diplomatique est trouvée entre l’Iran et les États-Unis, une baisse du cours du pétrole devrait rapidement intervenir et faire baisser la pression inflationniste. Dans ce contexte, le gouverneur pourrait juger inutile de relever le taux, sachant qu’en février 2027, à quelques semaines de l’élection présidentielle, il sera plus difficile de le baisser.

En outre, une hausse du taux du Livret A renchérirait le coût des crédits aux bailleurs sociaux au moment où le gouvernement souhaite relancer la construction. Par ailleurs, une hausse du taux du Livret A serait une incitation au relèvement des taux de crédit des banques. Or, le gouvernement souhaite avant tout une reprise de l’investissement et n’entend pas encourager l’épargne de précaution afin de ne pas pénaliser la consommation.

Peu ou pas de revalorisation du taux du Livret A et un taux du LEP à 3 %

La fixation du taux du Livret A n’obéit pas qu’à des considérations économiques et financières ; elle obéit également à des considérations éminemment politiques. Le gouvernement devra tenir compte du contexte politique et social à la fin du premier semestre. Si l’inflation accélère, autour de 3 %, et si le conflit au Moyen-Orient perdure, il lui sera difficile de maintenir à 1,5 % le taux du Livret A. Il pourrait être conduit à le relever à 1,8 %/2 %. Le nouveau gouverneur souhaitera-t-il adopter une posture rigoureuse en ce début de mandat ou privilégier le pouvoir d’achat des épargnants ?

Il pourrait certes faire une recommandation en distinguant le cas du Livret A de celui du LEP. Le taux du premier serait peu ou pas revalorisé quand celui du LEP serait augmenté, sachant qu’il est au moins égal à l’inflation ou à 0,5 point au-dessus du taux du Livret A si ce dernier taux est plus avantageux. Le taux du LEP pourrait ainsi passer à 3 %.

Le Coin des épargnants du 24 avril 2026 – New York bat de nouveaux records

Lors du déclenchement de la guerre en Iran, le 28 février dernier, l’hypothèse d’un conflit de courte durée était communément admise. Certes, un cessez-le-feu a été instauré sur les différents théâtres d’opérations, mais il demeure précaire, tandis que le détroit d’Ormuz est bloqué ou quasi bloqué depuis près de deux mois. L’Iran et son régime ont su résister aux nombreuses vagues de bombardements américains et israéliens.

Les négociations sont âpres, car chacun des adversaires entend en sortir gagnant. Les Américains veulent faire main basse sur l’uranium enrichi, quand les Iraniens réclament la fin des sanctions, qu’elles portent sur leurs avoirs financiers ou sur le pétrole. Ils demandent en outre le contrôle du détroit d’Ormuz, avec la possibilité d’instituer un droit de passage destiné à financer leur reconstruction.

Face à cette guerre qui n’en finit pas, les investisseurs commencent à en intégrer les conséquences sur l’économie et sur les entreprises. Les menaces de pénurie d’hydrocarbures, en particulier de kérosène, commencent à être prises au sérieux. Le baril de Brent reste ainsi largement au-dessus de 100 dollars, en hausse de près de 15 % sur la semaine.

Dans ce contexte, les principaux indices actions européens ont reculé cette semaine, même si un rebond a été constaté vendredi avec la possible reprise des négociations entre les États-Unis et l’Iran. Le CAC 40 a abandonné 3,17 % sur la semaine.

Aux États-Unis, en revanche, les marchés restent bien orientés, portés par l’annonce des résultats des grandes entreprises de haute technologie. Intel a gagné vendredi 24 %, après avoir publié des prévisions de ventes très supérieures aux attentes de Wall Street. Le fabricant américain de semi-conducteurs, longtemps en difficulté, bénéficie du développement massif du calcul lié à l’intelligence artificielle. Ses revenus devraient se situer entre 13,8 et 14,8 milliards de dollars sur le trimestre en cours, au-dessus de la projection moyenne de 13 milliards de dollars des analystes. À Wall Street, le Nasdaq a signé une quatrième semaine de hausse consécutive pour clôturer à un niveau record, tout comme le S&P 500.

En Allemagne, l’éditeur de logiciels SAP a enregistré une forte progression de son cours, portée par une croissance des ventes de ses services cloud supérieure aux estimations. À Paris, Spie s’est illustré avec un gain de 6,4 %, le spécialiste du génie électrique et mécanique ayant enregistré une contraction moins forte qu’attendu de sa production entre janvier et mars.

Le tableau de la semaine des marchés financiers

| Résultats 24 avril 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 157,82 | -3,17 % | 8 149,50 | 7 380,74 |

| Dow Jones | 49 230,71 | -0,55 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 165,08 | +0,41 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 24 836,60 | +1,45 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 128,98 | -2,27 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 379,08 | -2,49 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 5 883,48 | -2,88 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 59 716,18 | +3,05 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 079,90 | +1,39 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,639 % | +0,058 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,994 % | +0,034 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,307 % | +0,074 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1719 | -0,77 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 726,43 | -2,39 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 104,67 | +14,79 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 77 768,6357 | +0,19 % | 87 566,4406 | 93 776,61 |

Le Coin des Epargnants du 27 février 2026 : un beau début d’année pour le Vieux continent et l’Asie

Un mois de février de bonne tenue pour les valeurs européennes

Les valeurs « actions » ont été à la fête en février, portées par les bons résultats des entreprises. La décision de la Cour suprême d’annuler les droits réciproques de Donald Trump a joué également favorablement, même si celui-ci a institué dans la foulée des droits de 10 %. L’Europe et l’Asie deviennent plus attractives pour les investisseurs avec des performances boursières remarquables depuis le début de l’année.

Les valeurs technologiques américaines en souffrance

Les valeurs technologiques américaines ont continué leur repli au profit de leurs homologues japonaises ou coréennes. Le Nasdaq Composite, à forte connotation technologique, a perdu plus de 5 % sur un mois, sa plus grosse contreperformance en près d’un an. En revanche, en février, l’indice des grandes valeurs japonaises, le Nikkei, a progressé de plus de 11 %, portant la hausse à plus de 50 % sur un an. De son côté, l’indice coréen a gagné plus de 22 % en février et près de 140 % en un an. Le recul des valeurs américaines de la technologie est imputable aux doutes croissants sur la viabilité financière des investissements réalisés ou projetés pour le développement de l’intelligence artificielle.

Les valeurs européennes ont la cote

Le CAC 40, de son côté, a gagné en un mois plus de 5 %. Il signe sa meilleure performance depuis le bond de 7,7 % qui avait été enregistré en janvier 2025, il y a plus d’un an. Le CAC 40 a battu de nouveaux records cette semaine, le dernier datant de la séance du jeudi 26 février, à 8 642,23 points. Au mois de février, si les indices américains ont reculé, ceux de la vieille Europe ont poursuivi leur marche en avant.

L’inflation américaine en hausse

Les indices actions ont été affectés le vendredi 27 février par la publication de l’indice américain des prix à la production. Il a augmenté de 0,5 % en janvier, soit sa plus forte hausse depuis septembre. C’est deux dixièmes de point de plus que prévu. À +0,8 %, l’indice qui exclut l’alimentation et l’énergie, éléments les plus volatils, enregistre de son côté sa plus forte progression depuis juillet. Sur un an, l’indice global affiche une hausse de 2,9 %, contre 2,6 % attendus, et l’indice core a accéléré à 3,6 % quand le consensus Bloomberg tablait sur un ralentissement à 3 %, après les 3,3 % enregistrés en décembre. Cela semble prouver que la hausse des droits de douane se répercute progressivement sur les prix à la consommation. Dans ce contexte, la Réserve fédérale ne pourra guère baisser, dans les prochains mois, ses taux directeurs.

Le pétrole toujours sous la pression des tensions américani-iraniennes

Le baril de pétrole Brent a gagné près de 8 % sur un mois et s’échange, fin février, contre plus de 70 dollars. Cette hausse est imputable aux tensions persistantes entre les États-Unis et l’Iran.

Le bitcoin en chute libre

Le bitcoin a perdu un quart de sa valeur en février. Le premier des cryptoactifs fait notamment les frais des doutes naissants sur la rentabilité des investissements réalisés pour l’IA. Après avoir battu un record historique, début octobre, à 126 251 dollars, le bitcoin a amorcé une baisse. Il a perdu 50 % de sa valeur depuis son pic. Cette chute du bitcoin souligne que son prix demeure lié à des anticipations spéculatives.

Le tableau de la semaine des marchés financiers

| Résultats 27 février 2026 | Évolution sur une semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 580,75 | +1,04 % | 8 149,50 | 7 380,74 |

| Dow Jones | 48 977,92 | -1,47 % | 48 220,13 | 42 544,22 |

| S&P 500 | 6 878,88 | -0,56 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 22 668,21 | -1,27 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 25 312,11 | +0,18 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 910,55 | +2,21 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 138,41 | +0,40 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 58 850,27 | +4,04 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 162,88 | +0,84 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,218 % | -0,084 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,646 % | -0,093 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +3,968 % | -0,128 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1823 | -0,23 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 5 233,21 | +7,26 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 72,48 | +1,52 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 65 460,0923 | -2,83 % | 87 566,4406 | 93 776,61 |

Tableau de bord des marchés financiers

| 27 janvier 2026 | Variation mensuelle février 2026 (en %) | Variation sur un an (en %) | 31 décembre 2025 | 31 décembre 2024 | |

| CAC40 | 8 580,75 | +5,54 | +6,19 | 8 149,50 | 7 380,74 |

| DAXX | 25 312,11 | +1,66 | +12,36 | 24 490,41 | 19 909,14 |

| Footsie 100 | 10 910,55 | +7,0° | +24,74 | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 138,41 | +3,46 | +12,35 | 5 791,41 | 4 895,98 |

| Dow Jones | 48 977,92 | -0,22 | +13,889 | 48 220,13 | 42 544,22 |

| Nasdaq Composite | 22 668,21 | -5,13 | +21,84 | 23 372,75 | 19 310,79 |

| S&P 500 | 6 878,88 | -1,55 | +17,22 | 6 879,57 | 5 881,63 |

| Nikkei | 58 850,27 | +11,28 | +51,77 | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 162,88 | +1,19 | +24,05 | 3 968,84 | 3 351,76 |

| Euro/dollar | 1,1823 | -0,51 | +12,91 | 1,1735 | 1,0380 |

| Once d’or (USD) | 5 233,21 | +4,44 | +77,23 | 4 325,17 | 2 613,95 |

| Pétrole Brent (USD) | 72,48 | +7,59 | -1,46 | 61,23 | 74,30 |

| Bitcoin (USD) | 65 460,0923 | -25,87 | -21,72 | 87 566,4406 | 93 776,61 |

2025 : une année record pour l’épargne financière

Le taux d’épargne des ménages a, en France, atteint, selon l’INSEE, 18,3 % du revenu disponible brut en 2025, en hausse de 0,1 point par rapport à 2024. Il faut remonter à 1979 pour retrouver un taux équivalent (hors période Covid). Le taux d’épargne financière s’est élevé, de son côté, à 9,1 %, le taux le plus élevé (hors covid) constaté depuis 1950 (début de la série de l’INSEE).

Trois facteurs expliquent ce taux élevé :

- La succession des chocs : Covid-19, guerre en Ukraine, guerre à Gaza, vague inflationniste, crise politique en France, retour de Donald Trump, etc. Les ménages maintiennent depuis cinq ans une forte épargne de précaution ;

- Le vieillissement démographique. Plus une population est âgée, plus elle épargne. Les doutes sur la pérennité du système de retraite tendent à accroître l’épargne ;

- Les bons rendements de l’épargne ces dernières années. Les Français capitalisent et consomment peu les gains issus de leurs placements, à la différence des Américains. De ce fait, le réemploi des gains augmente naturellement le taux d’épargne financière.

Cercle de l’Epargne – données INSEE

Le haut niveau de l’épargne financière en 2025 a profité avant tout à l’assurance vie, qui a enregistré une collecte nette de 50,6 milliards d’euros, quand le Livret A a connu une décollecte de 2,1 milliards d’euros.

La préférence donnée à l’assurance vie s’explique par un effet de rendement absolu et relatif. Les rendements de l’épargne réglementée et de court terme (dépôts à terme, livrets bancaires) sont en baisse, quand celui des fonds euros est en légère hausse. Les rendements 2025 des fonds euros tournent autour de 2,7 %. Certains fonds sont rémunérés à 3,5 %. Des compagnies continuent à proposer des taux boostés (avec un total pouvant atteindre 4,5 %). La bonne tenue des marchés financiers a porté la collecte des unités de compte (40 % de la collecte totale). En un an, de février 2025 à février 2026, le taux du Livret A a été divisé par deux.

L’épargne française, même si elle demeure toujours majoritairement investie sur des produits de taux, contribue un peu plus que dans le passé au financement des entreprises.

Une fin d’année un peu moins favorable à l’épargne

Les ménages ont légèrement augmenté leurs dépenses de consommation au dernier trimestre et, compte tenu de l’érosion de leur pouvoir d’achat, ils ont été conduits à diminuer leur effort d’épargne. En effet, la consommation des ménages a progressé, lors des trois derniers mois de l’année, de 0,4 %, quand le pouvoir d’achat de ces derniers diminuait de 0,3 %. Dans ces conditions, le taux d’épargne passe de 18,3 à 17,9 % du revenu disponible brut.

Une année 2026 incertaine

Le taux d’épargne pourrait être amené à baisser légèrement en 2026. La diminution des rendements de l’épargne de court terme pèsera sur les flux d’épargne. Les ménages pourraient consommer un peu plus. Après avoir reporté des achats importants ces dernières années (voiture, équipement de la maison), ils pourraient décider de les réaliser. La faible inflation constitue un facteur traditionnel de baisse de l’épargne. Les incertitudes demeurent, en revanche, importantes, avec le maintien de tensions géopolitiques, le niveau élevé du déficit public et la remontée du chômage. Ces incertitudes incitent les ménages à conserver un fort volant d’épargne de précaution. Par ailleurs, le facteur lié au vieillissement démographique devrait continuer à porter l’épargne. Le taux d’épargne devrait, dans ce contexte, se situer autour de 17,5 % du revenu disponible brut.

Le Coin des Epargnants du 16 janvier 2026

Actions : retour sur terre

Après plusieurs semaines de forte hausse, les indices « actions » ont marqué le pas cette semaine, en particulier à New York. La Bourse de Paris enregistre également sa première baisse hebdomadaire de 2026. Le CAC 40 a souffert d’abaissements de recommandations sur les grandes valeurs du luxe.

Même si les valeurs technologiques, à la peine depuis quelques jours, ont repris des couleurs vendredi 16 janvier avec la publication des bons résultats de l’entreprise taïwanaise de microprocesseurs TSMC, le Nasdaq a abandonné près de 0,5 % sur la semaine.

Les marchés actions sont restés, en revanche, globalement placides face aux tensions géopolitiques, qu’il s’agisse de celles liées aux menaces de représailles américaines contre la répression meurtrière des manifestations en Iran ou de celles concernant la volonté de Donald Trump de s’emparer du Groenland. Ces tensions ont eu pour effet de favoriser la hausse des cours des entreprises de la défense, comme Thales, BAE, Dassault Aviation ou Rheinmetall.

L’or a continué à progresser cette semaine, en lien avec les diverses tensions géopolitiques et surtout en raison du lancement d’une enquête de l’administration à l’encontre du président de la Réserve fédérale américaine, Jerome Powell. Cette enquête porte sur d’éventuels dépassements financiers liés à la rénovation du siège de la Fed à Washington. Plusieurs observateurs y voient une possible remise en cause de l’indépendance de l’institution. Par ailleurs, Donald Trump a répété durant la semaine que « cet idiot (Jerome Powell) ne sera bientôt plus là ».

Quand le Nasdaq ne fait plus rêver

En ce début d’année, les investisseurs se détournent des entreprises américaines de l’intelligence artificielle pour se réorienter vers des entreprises du même secteur, mais de nationalité différente. Les entreprises japonaises ou coréennes sont les grandes gagnantes de cette évolution. Depuis le début de l’année, le Nasdaq n’a gagné que 1,3 %, quand le Dow Jones, dont le panel est plus généraliste, progresse de près de 3 %.

Ce changement de pied aux États-Unis est la conséquence d’une prise de conscience intervenue à la fin du mois d’octobre sur le caractère excessif de la valorisation de certaines entreprises liées à l’intelligence artificielle. Elle avait atteint des niveaux d’autant plus inquiétants que leurs investissements massifs n’avaient toujours pas eu de retombées. Une série d’annonces est ensuite venue alimenter ces inquiétudes. Les derniers résultats d’Oracle ou de Broadcom ont été jugés décevants, tandis que les pressions concurrentielles s’intensifient sur Nvidia, mais aussi sur Microsoft, Apple, Amazon…

Si Nvidia avait dépassé les 5 000 milliards de dollars de capitalisation fin octobre, il ne pèse désormais plus que 4 400 milliards. Apple et Microsoft, qui avaient atteint les 4 000 milliards de dollars de capitalisation, sont tous deux retombés sous ce seuil. Seul Alphabet a continué de progresser, avec un gain de près de 20 % depuis fin octobre. De nombreux observateurs estiment que l’entreprise est la mieux placée pour remporter la course à l’intelligence artificielle. Avec Nvidia, elle est désormais la seule sur la cote américaine à valoir plus de 4 000 milliards de dollars.

Les investisseurs ne tournent néanmoins pas le dos au secteur des technologies de l’information et de la communication. Ils sont simplement plus sélectifs et, en bons gestionnaires, privilégient une allocation diversifiée à l’échelle mondiale. Les géants américains, bien trop valorisés, sont surreprésentés dans les portefeuilles. En revanche, il existe des entreprises prometteuses, bien moins valorisées, sur d’autres places boursières. Certaines places financières bénéficient de cette réorientation. Le Kospi coréen, considéré comme l’indice des semi-conducteurs (Samsung Electronics, SK Hynix…), a augmenté de plus de 75 % en 2025. Et depuis le début de l’année, il a gagné plus de 12 %.

La collecte sur les ETF technologiques, qui a atteint un niveau record l’an dernier à 113 milliards de dollars, soit 65 % de plus que son précédent sommet de 2020, selon les chiffres de BlackRock, illustre le changement de cap de la part des investisseurs. Les États-Unis n’ont attiré qu’un quart des capitaux, contre près de 90 % l’année précédente. Ce sont surtout les valeurs chinoises qui en ont profité (34 %).

Le tableau de la semaine des marchés financiers

| Résultats 16 janvier 2026 | Évolution sur une semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 244,08 | -1,40 % | 8 149,50 | 7 380,74 |

| Dow Jones | 49 359,33 | -0,22 % | 48 220,13 | 42 544,22 |

| S&P 500 | 6 940,01 | -0,27 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 23 515,39 | -0,49 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 25 267,01 | +0,01 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 235,29 | +1,09 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 029,45 | +0,53 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 53 936,17 | +2,81 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 101,91 | +0,31 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,518 % | -0,006 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,847 % | +0,023 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,2312 % | +0,049 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1595 | -0,83 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 583,69 | +1,95 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 64,38 | +2,29 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 94 903,0064 | +5,12 % | 87 566,4406 | 93 776,61 |

Le Coin des épargnants du 4 avril 2025 : les marchés touchés par la guerre commerciale

Et les Chinois ont remis une pièce dans le jukebox du protectionnisme

La spirale maléfique du protectionnisme semble bel et bien enclenchée.

Jusqu’au dernier moment, les investisseurs pensaient que Donald Trump bluffait, et que ses menaces de relèvement des droits de douane visaient avant tout à obtenir des concessions de la part de ses partenaires. Or, ils ont découvert un tout autre scénario. Lors de sa conférence de presse du 2 avril dernier, Donald Trump a renvoyé ad patres quatre-vingts ans de libéralisation des échanges commerciaux. Les investisseurs ont été surpris par l’ampleur des droits de douane imposés au reste du monde.

En outre, la réponse de la Chine, avec des mesures de rétorsion de grande ampleur, semble indiquer qu’une spirale protectionniste est bel et bien en train de se mettre en place, synonyme de baisse des échanges mondiaux et, par conséquent, de ralentissement de la croissance. Les investisseurs jugent désormais plausible une récession mondiale, ou du moins une récession aux États-Unis.

Les autorités chinoises ont déclaré vendredi 4 avril qu’elles imposeraient, à compter du 10 avril, des droits de douane de 34 % sur les produits américains, en réaction à ceux que les États-Unis appliqueront aux produits chinois dès le 9 avril. Compte tenu de l’accumulation des taxes, les produits chinois pourraient être taxés à hauteur de 54 % aux États-Unis. Les produits en provenance de l’Union européenne s’en sortent pour l’instant mieux, avec un taux moyen de 20 %, même si certains articles sont frappés d’un droit de 25 %. Par ailleurs, la Chine a annoncé qu’elle saisirait l’Organisation mondiale du commerce (OMC) et a déclaré mettre en place des contrôles à l’exportation sur sept éléments de terres rares, tels que le gadolinium — utilisé notamment en imagerie par résonance magnétique — et l’yttrium, présent dans l’électronique grand public.

L’Union européenne a de son côté averti qu’une réponse forte serait apportée, avec à la clé des mesures ciblant les entreprises technologiques américaines et une possible limitation des investissements en direction des États-Unis. Le Canada a également réagi en imposant des droits de 25 % sur les véhicules fabriqués aux États-Unis.

Le CAC 40 a chuté de 4 % le vendredi 4 avril, portant son recul hebdomadaire à 7,40 %. Il a terminé à 7 274 points. Ce sont les valeurs bancaires qui ont le plus souffert : Société Générale a perdu plus de 10 %. Des industriels comme ArcelorMittal, Saint-Gobain ou Stellantis ont également enregistré des baisses significatives, en raison de l’importance de leurs exportations vers les États-Unis. Le DAX allemand a lui aussi connu une semaine difficile, avec un recul supérieur à 8 %.

Outre-Atlantique, la correction est encore plus sévère. Les valeurs technologiques, particulièrement exposées en raison de leur dépendance aux importations asiatiques, sont sous pression. Elles sont également susceptibles de faire l’objet de mesures de rétorsion, notamment de la part de l’Europe. Le Nasdaq a reculé de près de 9 % sur la semaine, et de plus de 18 % depuis le 1er janvier. Le S&P 500 a perdu 8,66 % sur la semaine, et le Dow Jones 7,13 %. La capitalisation du S&P 500 a fondu de 5 400 milliards de dollars au cours des séances des 3 et 4 avril. Les trois grands indices de la Bourse de New York ont ainsi enregistré, jeudi et vendredi, leur plus forte baisse en deux jours depuis la pandémie de Covid-19.

Dans ce contexte, les bons chiffres de l’emploi sont passés inaperçus, éclipsés par la tempête provoquée par le relèvement des droits de douane. En mars, l’économie américaine a créé 228 000 emplois, selon les données publiées vendredi par le ministère du Travail. Les analystes tablaient sur environ 140 000 créations. Donald Trump s’est attribué ce résultat, estimant qu’il est la conséquence directe de sa politique économique.

Face aux tensions mondiales, les taux des obligations souveraines — valeurs refuge traditionnelles — sont en baisse. Le taux de l’obligation d’État américaine à 10 ans est repassé sous la barre des 4 %. L’or, autre valeur refuge, a battu de nouveaux records au cours de la semaine, atteignant jusqu’à 3 168 dollars l’once.

Avec des perspectives de ralentissement de la croissance mondiale, le prix du pétrole est également en forte baisse : le baril de Brent a reculé de 10 % sur la semaine, descendant sous la barre des 65 dollars.

Premier trimestre 2025 : fin de la fête pour les marchés

Sur les trois premiers mois de l’année, le CAC 40 a gagné plus de 5 %. Le gain avait atteint, au cours du mois de février, plus de 8 %. Depuis, l’accélération de la guerre commerciale a conduit à une érosion de l’indice parisien comme ceux des grandes places européennes. En mars, le CAC 40 a perdu près de 5 %. Le Daxx allemand a néanmoins progressé plus vite sur le premier trimestre que le CAC, près de 11 % malgré un recul de 4,61 % en mars. L’Eurostoxx 50 fait également mieux que le CAC 40 avec un gain de 7,82 % sur trois mois. Il s’est déprécié de 5,24 % en mars. Les indices américains sont en nette baisse sur l’ensemble du premier trimestre. Le Nasdaq a ainsi diminué sur trois mois de plus de 10 %, le S&P 500 de 4,5 % et le Dow Jones de 0,92 %. Les valeurs technologiques sont contestées après avoir connu une forte croissance à la fin de l’année 2024.

Les indices américains ont fortement reculé du fait de la montée des incertitudes commerciales. Après avoir battu des records dans la foulée du retour au pouvoir de Donald Trump, les indices subissent une correction qui, si elle continue, pourrait porter atteinte au moral des ménages.

Dans un contexte économique et géopolitique d’une rare complexité, l’or se négocie à des niveaux sans précédent. L’once d’or s’échangeait le 31 mars contre plus de 3 100 dollars. Il a gagné en trois mois près de 20 %. Sur un an, la hausse atteint plus de 40 %. L’or valeur refuge par excellence profite des craintes inflationnistes, des menaces de ralentissement de l’économie américaines, des tensions commerciales et des incertitudes internationales en Ukraine comme au Proche-Orient.

Les taux des obligations souveraines européennes ont fortement augmenté au cours du premier trimestre en lien avec les annonces d’augmentation de l’effort de défense. La suppression du frein budgétaire allemand a été compris comme un signal d’augmentation de la dette publique en Europe. La hausse des taux européens s’est accompagnée d’une appréciation logique de l’euro.

Le cours du pétrole est resté sur le premier trimestre stable mais a enregistré une augmentation de près de 5 % au cours d mois de mars en lien avec les menaces de nouvelles sanctions à l’encontre de l’Iran prononcées par Donald Trump.

Le bitcoin après avoir atteint plus de 100 000 dollars dans les jours qui ont suivi la nomination de Donald Trump à la présidence est en recul de plus de 10 % sur le trimestre. Porté en janvier par les annonces de déréglementation des cryptoactifs, il est depuis pénalisé par le recul des valeurs technologiques et pas des prises de bénéfices.

Vers de nouvelles baisses de taux directeurs par la BCE

Confiante dans le reflux de l’inflation, la BCE a baissé ses taux à six reprises depuis juin 2024, après les avoir relevés drastiquement pendant deux ans pour combattre l’envolée des prix. Mercredi, elle scrutera avec attention l’annonce concernant les droits de douane américains. Ces tensions commerciales font en effet planer une grande incertitude sur la poursuite de l’assouplissement monétaire de la BCE.

La banque centrale a évalué à 0,3 point de PIB l’impact récessif sur la zone euro des hausses potentielles de droits de douane américains, un taux qui monterait à 0,5 point en cas de riposte de l’Union eurpéene Dans ce contexte économique devenu complexe et instable, la BCE pourrait décider lors de sa prochaine réunion de réduire pour la septième fois depuis le mois de juin 2024, ses taux directeurs. Un tel scénario serait conforté par les statistiques rassurantes sur l’inflation.

Le tableau de la semaine des marchés financiers

| Résultats 4 avril 2025 | Évolution ur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 274,95 | -7,80 % | 7 543,18 | 7 380,74 |

| Dow Jones | 38 314,86 | -7,13 % | 37 689,54 | 42 544,22 |

| S&P 500 | 5 074,08 | -8,66 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 15 587,79 | -8,99 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 20 641,72 | -8,08 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 8 054,98 | -6,97 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 878,31 | -8,20 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 33 780,58 | -10,59 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 342,01 | -0,83 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,332 % | -0,102 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,563 % | -0,206 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +3,951 % | -0,576 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,093 | +1,95 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 3 022,98 | +0,16 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 65,40 | -10,44 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 83 338,65 | -1,56 % | 38 252,54 | 93 776,61 |

La finance responsable en forte hausse en 2024

En 2024, les encours gérés, en France, selon les principes de l’investissement responsable ont atteint 2 701 milliards d’euros. Ils ont enregistré une croissance de +15,2 % à périmètre constant, contre +5,8 % en 2023 et +6,9 % en 2022.

Ces encours relèvent des classifications Article 8 ou Article 9 du règlement européen SFDR (Sustainable Finance Disclosure Regulation). Le règlement SFDR agit comme le socle normatif de cette évolution. Il distingue deux catégories : les produits Article 8, qui promeuvent des caractéristiques environnementales et/ou sociales, et les produits Article 9, plus exigeants, dont l’objectif principal est l’investissement durable.

Les encours Article 8 représentent 2 603 milliards d’euros (+15,9 %) et les Article 9 atteignent 98 milliards d’euros (+7,4 %). Cette répartition souligne la montée en puissance des produits à visée de durabilité, même si la catégorie Article 9 reste plus restreinte, en partie en raison des contraintes réglementaires accrues et du recentrage de nombreux fonds vers le statut Article 8.

Les encours « investissement responsable » des fonds domiciliés en France représentent 1 283 milliards d’euros d’encours. Ils ont progressé de +14,1 % en 2024, soit bien plus que l’ensemble des fonds de droit français (+9,8 %). Désormais, 61 % de ces fonds sont classés Article 8 ou 9. La pénétration est particulièrement élevée pour les OPCVM (81 %), tandis que les FIA (fonds d’investissement alternatifs) restent en retrait (44 %).

L’investissement responsable demeure aujourd’hui majoritairement une affaire d’institutionnels, qui détiennent 73 % des encours. Ces derniers, par leur horizon long et leur besoin de gestion des risques systémiques, sont naturellement enclins à intégrer des critères de durabilité. La part des particuliers (soit 27 %) n’est néanmoins pas négligeable notamment grâce à l’essor de l’épargne salariale, de l’épargne retraite, et à la diffusion des labels qui facilitent la lisibilité des produits. Pour les seuls fonds IR domiciliés en France, 43 % des encours sont détenus par des investisseurs particuliers.

Avec 5 000 milliards d’euros d’encours gérés (tous types confondus), la France demeure le premier pays de l’Union européenne en matière de gestion d’actifs. Elle s’impose également comme un leader européen de l’investissement responsable, tant par la taille de son marché IR que par la structuration de son écosystème (labels, régulation, engagement des acteurs).

Le Coin des Epargnants du 21 février 2025 : les actions en baisse

Doute sur les actions

Après six semaines de hausse consécutive, le CAC 40 a marqué une pause cette semaine en abandonnant un peu moins de 0,3 %. Il est ainsi resté à quelques points de son record du mai dernier à 8 259,19 points. Les autres indices européens ont été également en légère baisse cette semaine. Les indices américains ont fléchi plus sévèrement en lien avec les anticipations d’inflation et les incertitudes liées à la politique économique de Donald Trump.

L’activité dans la zone euro est toujours atone. L’indice composite PMI s’est maintenu à 50,2, juste au-dessus du seuil de 50 qui sépare l’expansion de la contraction. Les investisseurs prévoyaient une valeur de 50,5. Le recul de l’activité s’est arrêté pour l’industrie mais les services sont désormais à la peine. Les élections en Allemagne laissent augurer un plan de relance mais les incertitudes demeurent importantes en France avec une crise politique latente et les conséquences de la guerre commerciale lancée par Donald Trump.

Cette semaine, les anticipations d’inflation des consommateurs américains ont été confirmées à 4,3 % pour celles à un an, soit un point de plus qu’en janvier, mais relevées à 3,5% pour celles à 5-10 ans, ce qui est deux dixièmes de plus qu’en estimation flash. Le moral des ménages est, aux Etats-Unis, en baisse avec un indice qui revient à 64,7 points, contre 67,8 pour le consensus et 71,7 le mois dernier. Les ventes de logements existants ont diminué en janvier pour la première fois depuis septembre, en raison des taux hypothécaires et des prix élevés ainsi qu’à une offre limitée d’annonces. L’indicateur d’activité PMI américain s’est maintenu de peu en croissance, à 50,4, en février, soit le rythme d’expansion le plus lent depuis septembre 2023. Il a été tiré vers le bas par la contraction surprise des services (49,7).

Les négociation russo-américaines concernant l’avenir de l’Ukraine n’ont pas provoqué de détente sur le marché de l’or, l’once se rapprochant de la barre symbolique des 3000 dollars. Les tensions entre les Etats européens et les Etats-Unis ainsi que les dernières annonces de Donald Trump concernant les droits de douane. Ont favorisé la hausse du cours de l’or.

Les prochains jours seront marqués par la constitution d’une nouvelle coalition en Allemagne après les élections législatives du 23 février, par le début du conclave sur la retraite en France.

Le tableau de la semaine des marchés financiers

| Résultats 21 février 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 154,51 | -0,29 % | 7 543,18 | 7 380,74 |

| Dow Jones | 43 428,02 | -2,49 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 013,13 | -1,55 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 19 524,01 | -2,49 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 22 264,29 | -0,97 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 8 659,37 | -0,84 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 474,85 | -0,40 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 38 776,94 | +0,06 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 379,11 | +1,84 % | 2 974,93 | 3 351,76 |