Accueil >

Pour une refonte de la fiscalité du patrimoine selon le Conseil des Prélèvements Obligatoires

Le Conseil des Prélèvements Obligatoires qui est rattaché à la Cour des Comptes vient de rendre public un rapport sur la fiscalité du patrimoine des ménages.

Selon le Conseil des Prélèvements obligatoires, fin 2015, le capital net des ménages représentait près de 11 000 milliards d’euros contre 5 000 milliards d’euros en 2000, soit une augmentation de près de 71 % hors inflation.En 15 ans, le patrimoine a progressé plus vite que les revenus des ménages, qui n’ont augmenté que de 17 %. La part du dernier décile des ménages dans le patrimoine total est de 55,3 % en 2014, contre 50,0 % en 1984, soit une hausse de 5,3 points en 30 ans, moindre cependant que dans d’autres pays de développement comparable.

Le patrimoine des ménages, net de leurs dettes, est ainsi passé de 5,6 années de revenu disponible en 2000 à 8,3 années en 2015. Les prélèvements sur le capital des ménages, qui s’élèvent en France à 10,8 % du PIB.

Jusqu’au dernières modifications instituées par la loi de finances pour 2018, les ménages devaient acquitter six impôts principaux, prélevés tant sur la détention de patrimoine –

taxe foncière et impôt de solidarité sur la fortune –, sur la perception des revenus soumis à l’impôt sur le revenu et aux prélèvements sociaux – que sur sa transmission, à titre gratuit (droits de succession et de donation) ou onéreux (cessions).

Les prélèvements portant sur les revenus du capital représentent 40 % du total, contre 31 % pour la détention et 29 % pour la transmission. Entre 2006 et 2016, la part des prélèvements sur les revenus du capital et la transmission a diminué, au profit de celle des prélèvements sur la détention. Les deux tiers des prélèvements sur le capital des ménages portent sur l’assiette immobilière. Près d’un quart des prélèvements sur le capital des ménages finance la sécurité sociale. Les trois quarts restants servent à financer à parts à peu près égales les dépenses de l’État et celles des collectivités territoriales. La part affectée aux collectivités territoriales a augmenté depuis 10 ans, principalement sous l’effet de la hausse de la taxe foncière.

Les dépenses fiscales (les fameuses niches) sont importantes en France. Elles représentent un manque à gagner de 21 milliards d’euros pour les finances publiques.

Selon le Conseil des Prélèvements Obligatoires, la France est l’un des États de l’Union dans lequel les prélèvements sur le capital sont les plus élevés, de 2,4 points de PIB au-dessus de la moyenne européenne (8,4 %). Pour les seuls ménages, les prélèvements sur le stock de capital s’élèvent à 4,3 % du PIB (moitié plus que la moyenne européenne à 2,8 %). Ceux sur les revenus du patrimoine atteignent 1,8 % du PIB (la moyenne de l’UE est à 1,1 %). Les prélèvements sur le capital, des ménages et des entreprises, représentent en France 23,5 % des prélèvements, contre 21,6 % pour la moyenne européenne.

Le Conseil des Prélèvements Obligatoires juge les prélèvements sur le patrimoine des ménages peu efficient et peu lisible. Il demande plus de prévisibilité et une meilleure prise en compte des intérêts économiques. Le système en vigueur est accusé de favoriser la concentration et la stérilisation du patrimoine. Les propositions qu’il formulent dans son rapport visent à accroître la fluidité du patrimoine, à réduire les inégalités de traitement et à contribuer à réorienter l’épargne vers des placements longs.

Il souhaite une refonte de la fiscalité des plus-values immobilières en supprimant le système d’abattement qui est fonction de la durée de détention. Le dispositif est jugé contre-productif car il favorise la rétention des biens. Le Conseil propose que les plus-values soient calculées en prenant en compte l’érosion liée à l’inflation.

Le Conseil des Prélèvements Obligatoires suggère d’unifier la taxation des revenus fonciers en supprimant le dispositif de loueur en meublé non professionnel.

Sans surprise, il préconise la révision des valeurs locatives qui n’a pas été effectuée depuis les années 70.

Pour les droits de mutation à titre onéreux, le Conseil suggère leur allègement pour diminuer le coût des transactions, de les rendre progressifs voire de les associer à la taxe foncière.

Le Conseil réclame également une diminution des plafonds de l’épargne réglementée. L’objectif serait de faciliter la réorientation de l’épargne des ménages vers des placements jugés plus productifs et de réduire le coût de la dépense fiscale afférente à ces produits (1,4 Md€ en 2016, IR et PS).

Pour l’assurance-vie, le Conseil propose de supprimer les abattement de 4600 euros pour un célibataire et 9200 euros pour un couple ), de supprimer le seuil de 150 000 euros d’encours à partir duquel le prélèvement forfaitaire unique de 30 % s’applique en lieu et place du taux de 24,7 %. Il demande également que les taux d’imposition prennent en compte non plus la date de souscription des contrats mais la celle des versements. Avec l’application du PFU, cette modification serait en l’état sans effet. Dans un souci d’harmonisation et afin d’encourager l’épargne longue, la durée du PEA serait portée de 5 à 8 ans.

Du fait que les ménages héritent de plus en plus tard, après 50 ans, soit huit ans de plus qu’en 1980, le CPO propose d’encourager les donations en rapprochant les abattements de ceux en vigueur pour les successions. En contrepartie, il suggère d’augmenter les droits de succession à titre gratuit et de limiter les avantages associés en matière de succession à l’assurance-vie.

Les ménages français veulent épargner davantage mais aussi faire des achats importants !

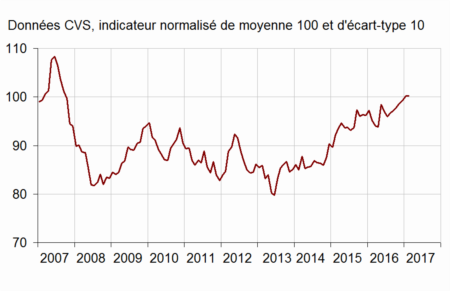

Selon l’INSEE, au mois de février la confiance des ménages dans la situation économique reste et se maintient à 100, sa moyenne de longue période. On peut donc considérer que les Français sont relativement confiants au regard de la situation de ces dernières années.

Les ménages jugent que leur situation financière personnelle se maintient proche de la normale. Ainsi, en février, l’opinion des ménages sur leur situation financière passée est stable pour le deuxième mois consécutif. Leur opinion sur leur situation financière personnelle future est quasi stable. La proportion de ménages estimant qu’il est opportun de faire des achats importants augmente de 3 points et est supérieur à sa moyenne de longue période depuis maintenant deux ans. Il atteint son plus haut depuis juillet 2007.

En février, le solde d’opinion des ménages sur leur capacité d’épargne future s’améliore (+4 points), ainsi que leur opinion concernant leur capacité d’épargne actuelle (+3 points). Les deux soldes se situent au-dessus de leur moyenne de long terme.

Les ménages estimant qu’il est opportun d’épargner sont également plus nombreux : le solde correspondant gagne 3 points. Il demeure cependant nettement inférieur à sa moyenne de longue période.

Indicateur synthétique de confiance des ménages

Source : Insee

Source : Insee

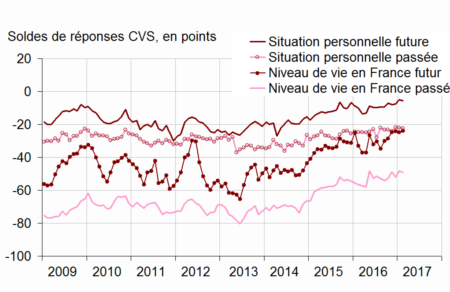

Soldes d’opinion sur la situation financière personnelle et le niveau de vie en France

En février, l’opinion des ménages sur le niveau de vie passé en France est quasi stable ; le solde correspondant se situe 4 points au-dessous de sa moyenne de long terme. Leur opinion sur le niveau de vie futur en France est lui aussi quasiment inchangé : le solde se situe juste au-dessus de son niveau moyen de longue période.

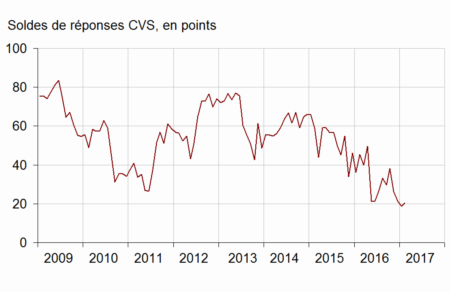

Les craintes des ménages sur le chômage sont quasiment stables en février. Le solde demeure inférieur à sa moyenne de long terme pour le quatrième mois consécutif.

En février, les ménages sont un peu moins nombreux qu’en janvier à considérer que les prix ont augmenté au cours des douze derniers mois : le solde perd 2 points. Il demeure ainsi largement inférieur à sa moyenne de long terme. A priori, les Français ne perçoivent pas encore le retour de l’inflation. Ils sont nettement moins nombreux qu’en janvier à anticiper une hausse des prix au cours des douze prochains mois : le solde diminue de 8 points, après une hausse de 19 points au cours des deux mois précédents. Il demeure néanmoins supérieur à sa moyenne de longue période pour le troisième mois consécutif.

Opinion des ménages sur le chômage

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com