Accueil >

Le Coin des épargnants du 3 avril 2026 : les marchés croient bien et tout son contraire à la paix

Les indices actions ont enregistré, au cours de cette semaine écourtée par le vendredi saint — jour de fermeture des principales places boursières occidentales — un rebond sensible, porté par les annonces d’une possible désescalade du conflit ainsi que par la divulgation d’un projet de protocole d’accord relatif au trafic maritime dans le détroit d’Ormuz, négocié entre l’Iran et Oman. Néanmoins, l’incertitude demeure élevée au Moyen-Orient, où prévaut une forme de volatilité persistante. Les cours du pétrole ont ainsi fortement fluctué au gré des déclarations du président Donald Trump. Celui-ci a, tour à tour, évoqué une issue prochaine au conflit tout en brandissant la menace de bombardements massifs contre l’Iran dans un délai de deux à trois semaines. Il a également affirmé que ses objectifs étaient atteints, sans toutefois en préciser la nature. De son côté, l’Iran a tenu à souligner qu’un éventuel accord avec Oman ne saurait être interprété comme un retour à la normale.

Dans ce contexte, le CAC 40 a progressé de plus de 3 % en quatre séances, tandis que le Nasdaq Composite enregistrait une hausse supérieure à 4 %. Parallèlement, les taux des obligations souveraines se sont inscrits en baisse, traduisant un regain d’appétence pour le risque tempéré par des anticipations de détente monétaire.

Le baril de Brent crude oil s’échangeait, en fin de période, autour de 110 dollars, en recul de 5 % sur la semaine, mais affichant néanmoins une progression proche de 80 % depuis le début de l’année.

Le tableau de la semaine des marchés financiers

| Résultats 2/3 avril 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 962,39 | +3,38 % | 8 149,50 | 7 380,74 |

| Dow Jones | 46 504,67 | +2,96 % | 48 220,13 | 42 544,22 |

| S&P 500 | 6 582,69 | +3,36 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 21 879,18 | +4,44 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 168,08 | +3,89 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 436,29 | +4,70 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 5 692,86 | +3,40 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 53 123,49 | +1,67 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 3 880,10 | -0,03 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,684 % | -0,154 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +3,003 % | -0,093 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,320 % | -0,100 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1548 | -0,60 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 676,43 | +4,57 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 109,00 | -4,61 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 66 851,2797 | +1,41 % | 87 566,4406 | 93 776,61 |

Plus de 90 milliards d’euros de réserve pour l’AGIRC-ARRCO

Le régime de retraite complémentaire des salariés du secteur privé, AGIRC – ARRCO, confirme sa solidité financière, bien que ses résultats marquent un recul en 2025. L’Agirc-Arrco a ainsi enregistré un excédent technique – c’est-à-dire hors produits financiers – de 300 millions d’euros, tandis que le résultat global s’est établi à 1,4 milliard d’euros. Ce niveau est inférieur à celui observé en 2024, où l’excédent atteignait 4,6 milliards d’euros. Cette inflexion s’explique par un environnement économique moins porteur, caractérisé par une progression des ressources plus modérée que celle des dépenses (respectivement +1,9 % contre +3,1 %). L’augmentation des charges tient à la fois à la revalorisation des pensions intervenue en 2024 (+1,6 %) et à la hausse continue du nombre de retraités, le régime versant des prestations à près de 14 millions de bénéficiaires.

La fin de l’année 2025 a, été marquée par l’absence de revalorisation des pensions complémentaires. Les partenaires sociaux, qui assurent la gouvernance du régime, ne sont pas parvenus à s’accorder sur son niveau dans un contexte politique et budgétaire tendu, lié notamment à la suspension de la réforme des retraites. À l’inverse, les pensions du régime de base ont été relevées de 0,9 % en janvier. Les responsables du régime AGIRC – ARRCO ont, lors de la présentation des résultats, souligné l’ampleur des défis à venir. La vice-présidente, Brigitte Pisa, a évoqué les ajustements nécessaires dans les prochaines années. À cette incertitude démographique s’ajoute celle relative au calendrier des départs en retraite, notamment à l’horizon 2027, en raison des hésitations entourant la réforme du système.

Malgré ces incertitudes, les gestionnaires de l’Agirc-Arrco continuent de mettre en avant la résilience du régime. Les réserves, qui dépassent 91 milliards d’euros en valeur de marché à la fin de 2025, constituent un levier essentiel pour amortir les chocs économiques et démographiques.

Immobilier : une rechute est-elle possible ?

Les projections établies par « Se Loger-Meilleurs Agents » sur les prix de l’immobilier de la France semblent indiquer que la légère reprise de 2025 s’est enrayée sur fond de guerre en Iran. La rédaction du site Internet a établi deux scénarios pour les prochains mois. Dans l’hypothèse d’un choc modéré, l’économie mondiale absorberait progressivement les tensions liées au conflit au Moyen-Orient. L’inflation se stabiliserait autour de 3 % dans la zone euro en 2026, conduisant la Banque centrale européenne à relever ses taux directeurs de 25 à 50 points de base. Par ricochet, les taux immobiliers suivraient une trajectoire comparable. Dans ce cadre, le recul du marché resterait contenu avec entre 65 000 et 100 000 transactions en moins, soit une contraction de 7 à 10 % par rapport aux 945 000 ventes enregistrées en 2025.

À l’inverse, le scénario d’un choc durable esquisse une dégradation bien plus marquée. Une inflation proche de 3,7 % contraindrait la BCE à un resserrement monétaire plus agressif (jusqu’à +1,4 point), entraînant une remontée des taux immobiliers pouvant atteindre 1,4 point. Dans cette configuration, le marché subirait une chute de 240 000 à 270 000 transactions, soit plus d’un quart de l’activité annuelle.

Ces projections doivent toutefois être interprétées avec prudence. Les réseaux, à l’image de la FNAIM ou de Laforêt, décrivent un marché actif mais hésitant. La demande progresse (+4 % au premier trimestre), tout comme l’offre (+9 %), mais les transactions n’augmentent que marginalement (+2 %), signe d’un décalage croissant entre intentions et concrétisations.

Des dynamiques de prix de plus en plus territorialisées

En Île-de-France, après plusieurs années de correction, les prix semblent atteindre un point bas. Sur un an, la baisse se situe encore autour de –3 % à –5 %, avec des disparités marquées : Paris intra-muros oscille entre –4 % et –6 %, tandis que la grande couronne résiste mieux. Le ralentissement de la baisse observé début 2026 traduit un début de stabilisation mais qui reste fragile.

En Provence-Alpes-Côte d’Azur (PACA), le marché reste sous tension mais amorce un léger repli. Les prix reculent globalement de –1 % à –3 % sur un an, avec des ajustements plus visibles sur les marchés les plus chers. Nice enregistre ainsi une correction modérée (environ –0,7 % récemment), tandis que Marseille conserve un certain dynamisme, portée par une demande soutenue et des prix encore attractifs à l’échelle nationale.

En Auvergne-Rhône-Alpes (AURA), la situation est intermédiaire. Lyon, après plusieurs années de hausse, a connu une correction sensible (–5 % à –8 % sur deux ans), mais les prix tendent désormais à se stabiliser. Dans les villes moyennes de la région, la tendance est plus favorable, certaines enregistrant même de légères hausses, portées par les effets de report.

En Corse, enfin, le marché demeure atypique. Après une forte progression post-Covid, liée à l’attractivité résidentielle et touristique, les prix se stabilisent à des niveaux élevés. Sur un an, l’évolution oscille entre 0 % et +2 %, avec des tensions persistantes dans les deux grandes agglomérations. Malgré tout, les délais de revente s’allongent en particulier pour les résidences secondaires. Le niveau de prix et le poids des impôts (taxe d’habitation) auxquels s’ajoutent le coût des transports expliquent la moindre appétence des continentaux pour les résidences secondaires. La demande de prêts immobiliers serait en forte baisse depuis le début de l’année.

De nouvelles dispositions pour sortir de l’indivision

En France, de nombreux biens immobiliers sont immobilisés sans usage ou affectation notamment en raison des indivisions. Longtemps perçues comme une simple étape juridique dans le règlement des successions, les indivisions sont de plus en plus un mécanisme de blocage affectant la fluidité du marché et la valorisation du patrimoine.

Chaque année, plus de 630 000 successions sont ouvertes en France. À ce flux s’ajoutent environ 425 000 ruptures conjugales — divorces, séparations ou dissolutions de PACS — générant autant de situations de propriété partagée.

Le droit repose pourtant sur un principe clair : nul n’est censé demeurer contraint dans l’indivision. Dans les faits, l’exigence d’unanimité pour les décisions les plus structurantes — en particulier la vente du bien — confère à chaque indivisaire un droit de veto. Il suffit d’un désaccord, d’une absence ou d’un refus de se manifester pour figer durablement la situation. Cette asymétrie entre principe juridique et réalité opérationnelle explique la constitution d’un stock immobilier « dormant ».

En Corse et dans les Outre-mer, jusqu’à 40 % du foncier privé serait concerné par des indivisions anciennes, parfois transmises sur plusieurs générations. Dans les zones rurales, ces blocages contribuent à maintenir hors du marché des biens inoccupés pendant dix, vingt, voire trente ans, avec des cas extrêmes atteignant quarante ans. Les conséquences sont multiples : dégradation du bâti, perte de valeur patrimoniale, raréfaction de l’offre disponible et tensions accrues sur les prix dans les zones dynamiques.

La loi du 26 mars 2026 votée à l’unanimité introduit plusieurs évolutions destinées à réduire ces blocages. Le texte adopté est issu d’une proposition de loi présentée par les députés Louise Morel et Nicolas Turquois. Son entrée en vigueur est prévue pour le début de l’année 2027, après publication d’un décret en Conseil d’État attendu d’ici l’été 2026.

La principale disposition de la loi consiste à permettre, sous contrôle du juge, la vente d’un bien indivis à l’initiative d’un seul indivisaire, à condition de démontrer une situation d’urgence et un intérêt commun. Cette mesure prolonge une jurisprudence de la Cour de cassation de 2013 et constitue une inflexion notable du principe d’unanimité. Le dispositif reste encadré. Le juge conserve un pouvoir d’appréciation, ce qui limite les risques d’abus mais introduit une part d’incertitude dans son application. L’objectif n’est pas de banaliser la vente unilatérale, mais de créer un moyen de sortie pour les situations les plus bloquées.

La réforme modifie également les règles du partage judiciaire. Elle renforce le rôle du juge et du notaire, impose la présence d’un avocat à toutes les étapes et limite les stratégies d’obstruction. Désormais, le silence d’un indivisaire ne pourra plus suffire à bloquer la procédure, celle-ci pourra se poursuivre et la décision s’imposera à l’ensemble des parties.

Des dispositions spécifiques sont prévues pour certains territoires. En Corse, la vente d’un bien indivis pourra être réalisée à la majorité des deux tiers, sans recours au juge, ce qui prolonge des adaptations territoriales déjà existantes.

La loi comporte en outre un volet consacré aux successions vacantes. L’État, agissant comme curateur via les services du Domaine, voit ses moyens d’action renforcés, notamment par la possibilité de mandater des tiers pour accélérer les ventes. Une publicité numérique est instaurée pour améliorer l’identification des biens, et les collectivités territoriales bénéficient d’un accès facilité à certaines informations fiscales afin de repérer les immeubles vacants ou sans maître.

La portée de la loi doit être relativisée. Son efficacité dépendra de sa mise en œuvre concrète et de sa capacité à s’appliquer aux situations anciennes, point qui sera précisé par le décret d’application. Surtout, les indivisions sont souvent liées à des conflits familiaux profonds ou à des situations successorales complexes que le droit ne peut résoudre à lui seul.

Le Coin des marchés du mois de mars

Un trimestre boursier façonné par la guerre en Iran

La guerre au Moyen-Orient a provoqué l’envolée des cours du pétrole et du gaz et a mis à mal les circuits d’approvisionnement de cette région. Les entreprises du luxe, mais aussi de l’agroalimentaire, notamment européennes, éprouvent de grandes difficultés pour acheminer leurs produits. Ce conflit accroît les coûts de production et pèse sur les exportations de plusieurs secteurs. Il a provoqué une baisse des valeurs boursières, une hausse des taux obligataires, ainsi qu’un recul de l’euro et du cours de l’or.

Des actions en baisse marquée mais maîtrisée

Le mois de mars 2026 a été le plus mauvais constaté depuis l’épidémie de Covid survenue six ans plus tôt, le CAC 40 ayant reculé de plus de 6 %. Sur le premier trimestre, les pertes atteignent 4 %, ce qui peut apparaître relativement limité au vu du choc subi. Sur un an, l’indice parisien est stable.

Les valeurs des secteurs du luxe et des transports sont les plus touchées. L’indice allemand, le DAX, perd plus de 7 % en mars, tandis que son homologue japonais chute de plus de 12 %. Le Japon est, en effet, plus dépendant que l’Europe des importations de pétrole en provenance des pays du Golfe. Les grands indices américains cèdent de leur côté plus de 6 % en mars. Sur le trimestre, le Nasdaq est en recul de près de 10 %, subissant à la fois les conséquences de la guerre en Iran et les doutes sur les valeurs liées à l’intelligence artificielle.

Une hausse des taux obligataires

Le taux de l’OAT à 10 ans de l’État français est passé de 3,2 % à 3,7 % au cours du mois de mars. Les investisseurs intègrent une prime d’inflation plus élevée. Le ralentissement attendu de la croissance et l’augmentation des dépenses publiques destinées à compenser la hausse des prix de l’énergie laissent présager une aggravation des déficits publics, incitant les investisseurs à exiger des rendements plus élevés.

Le taux de l’obligation allemande à 10 ans est passé au-dessus de 3 % en mars, et son équivalent américain à plus de 4,3 %, contre 3,9 % fin février.

Le baril de pétrole à plus de 118 dollars

Malgré les déclarations de Donald Trump à la fin du mois de mars en vue de trouver une solution au conflit en Iran, le cours du baril de Brent restait au-dessus de 110 dollars. Le 31 mars à 18 heures, il s’échangeait à plus de 118 dollars, soit une hausse de plus de 52 % sur un mois. Sur l’ensemble du premier trimestre, il a progressé de 95 %.

L’or en baisse en mars

Après avoir atteint des records à plus de 5 500 dollars l’once, l’or est en retrait depuis le déclenchement des hostilités. Les investisseurs cherchent à se prémunir contre l’inflation en se tournant vers des placements offrant des rendements plus directement indexés, comme certaines obligations. Ils privilégient également les liquidités afin de conserver une capacité de réaction rapide face à l’évolution des marchés.

Certains ont été conduits à vendre de l’or pour compenser leurs pertes sur les marchés actions. Les pays du Golfe ont également pu puiser dans leurs réserves pour compenser la baisse de leurs recettes pétrolières. Sur l’ensemble du premier trimestre, l’once d’or s’est néanmoins appréciée de plus de 5 %.

L’euro en mode dépréciation

Après avoir gagné plus de 13 % face au dollar en 2025, l’euro a reculé de 1,34 %. La monnaie américaine bénéficie de son statut de valeur refuge en période de tensions internationales. Par ailleurs, les États-Unis sont moins exposés au choc pétrolier que les économies européennes.

Le bitcoin

Le bitcoin n’a pas profité de la guerre au Moyen-Orient. Il a cédé 3,5 % en mars et près d’un quart de sa valeur sur l’ensemble du trimestre. Il reste affecté par les interrogations entourant les valorisations liées à l’intelligence artificielle. Certains investisseurs ont vendu leurs positions afin de compenser des pertes enregistrées sur les valeurs technologiques.

Le coin des épargnants du 13 février 2026 – L’Union européenne en mode offensif

Nouveau record pour le CAC 40

Le 12 février, le CAC 40 a battu un nouveau record en dépassant 8 400 points (8 437 points en cours de séance). Son précédent sommet remontait au début janvier. D’autres indices européens ont également atteint des sommets cette semaine, et notamment l’indice STOXX 600 des grandes capitalisations européennes. La hausse des cours est portée par les bons résultats des grandes entreprises françaises au cours du quatrième trimestre. Les actions d’Essilor Luxottica, de Michelin, de Legrand ou de Hermès ont enregistré de belles augmentations.Si Dassault Systèmes a été chahuté en Bourse cette semaine, la maison mère ne peut que se réjouir de la commande de 114 Rafale par l’Inde, qui a déjà acquis 64 exemplaires de cet avion de combat. La majorité des appareils devraient être produits en Inde.

Cette semaine, l’économie américaine a surpris une nouvelle fois avec des créations d’emplois en janvier deux fois supérieures au consensus attendu. De quoi écarter toute crainte de ralentissement marqué de l’activité aux États-Unis. Le rapport mensuel du département du Travail publié mercredi, avec retard en raison du récent « shutdown » aux États-Unis, mentionne la création de 130 000 emplois non agricoles pour le mois de janvier, quand les économistes interrogés par Reuters prévoyaient en moyenne 70 000 créations nettes. Le chiffre de décembre a été révisé, faisant apparaître désormais 48 000 créations de postes contre 50 000 en première estimation. Le taux de chômage s’élevait en janvier à 4,3 % après 4,4 % en décembre et un consensus à 4,4 %. Aux États-Unis, l’indice des prix à la consommation a augmenté, en janvier, de 2,4 %, après +2,7 % un mois plus tôt, quand le consensus Bloomberg misait sur une amélioration de deux dixièmes de point. En revanche, retraitée des prix alimentaires et de l’énergie, la hausse s’élève à 2,5 %, comme anticipé. En décembre, l’inflation dite sous-jacente était de +2,6 %. Les opérateurs de marché intègrent dans leurs anticipations une baisse des taux de la Réserve fédérale d’environ 63 points de base pour l’année, soit une probabilité d’environ 50 % d’une troisième détente d’un quart de point d’ici décembre.

Wall Street a cédé du terrain toujours en lien avec les doutes sur la rentabilité à venir des grandes entreprises de la tech. Les investisseurs sont, par ailleurs, dubitatifs en ce qui concerne l’évolution de l’inflation.

Les taux des obligations souveraines ont continué à se détendre cette semaine. L’or est repassé au-dessus de 5 000 dollars l’once avec le regain des tensions concernant l’Iran. Le cours du bitcoin continue de baisser.

Le tableau de la semaine des marchés financiers

| Résultats 13 février 2026 | Évolution sur une semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 311,74 | +0,46 % | 8 149,50 | 7 380,74 |

| Dow Jones | 49 500,93 | -1,23 % | 48 220,13 | 42 544,22 |

| S&P 500 | 6 836,17 | -1,29 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 22 546,67 | -1,85 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 914,88 | +0,78 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 446,35 | +0,74 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 5 985,23 | -0,22 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 56 941,97 | +4,30 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 082,07 | +0,49 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,345 % | -0,102 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,762 % | -0,082 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,057 % | -0,158 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1876 | +0,52 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 5 042,76 | +1,76 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 67,80 | -0,35 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 69 113,6409 | -3,39 % | 87 566,4406 | 93 776,61 |

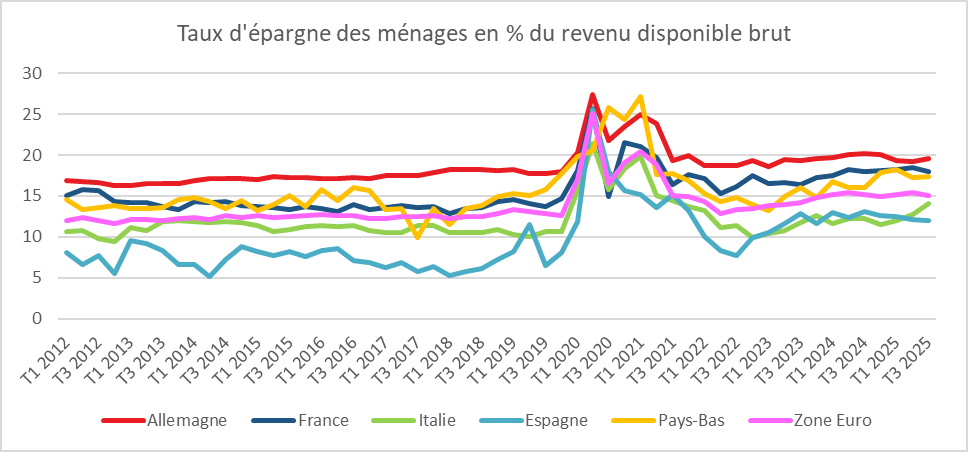

Les Français toujours en mode fourmis

À la fin du troisième trimestre 2025, le patrimoine financier des ménages a atteint 6 537,4 milliards d’euros, en hausse de près de 90 milliards d’euros par rapport au trimestre précédent, en lien avec la valorisation des actifs et des flux d’épargne. Sur quatre trimestres cumulés, les montants d’épargne ont atteint 134,1 milliards d’euros. Sur la période, les produits de taux ont représenté près de 60 % des flux financiers nets. L’assurance-vie a été la grande gagnante en matière de collecte (+14,7 milliards d’euros pour les fonds en euros et +6,1 milliards d’euros pour les unités de compte).

Selon la Banque de France, le taux d’épargne des ménages était en légère baisse à 18 %, contre 18,4 % au trimestre précédent. Il demeure néanmoins supérieur de plus de trois points à son niveau d’avant la crise sanitaire.

Cercle de l’Epargne – données INSEE

Christine Largade demande un choc structurel pour l’Union européenne

À la veille du sommet des chefs d’État et de gouvernement européens du 12 février, la Présidente de la Banque centrale européenne, Christine Lagarde, a tenu à publier une note rappelant la nécessité pour l’Union européenne de mener des réformes structurelles. Elle rappelle qu’une « action collective coordonnée et décisive » est indispensable, avec pour objectif une augmentation de la productivité et la mobilisation des investissements en vue d’améliorer la croissance européenne. Elle demande aux États de s’entendre sur cinq sujets essentiels :

- L’Union de l’épargne et de l’investissement. Christine Lagarde réclame des marchés des capitaux plus profonds et une Union bancaire complète afin de faciliter le financement de l’innovation et de soutenir les transitions verte et numérique. Sur ce sujet, récemment, la Présidente de la Commission, Ursula von der Leyen, avait souligné une « fragmentation à outrance », avec 27 systèmes financiers différents, chacun avec son propre superviseur, mais aussi plus de 300 plateformes de négociation à travers l’Union. La BCE recommande une plus grande participation des particuliers aux marchés des capitaux grâce à un compte d’épargne et d’investissement, la mise en place d’un système européen de garantie des dépôts et la création d’un actif sûr européen de référence ;

- Euro numérique et marché unique. La Présidente de la BCE entend favoriser l’émergence de l’euro numérique. Sur ce sujet, les États doivent adopter la réglementation européenne pour permettre le règlement en euros sur les marchés tokénisés, l’euro numérique étant destiné à être utilisé pour soutenir « un marché de gros intégré de l’UE pour les actifs numériques » ;

- L’approfondissement du marché unique. Ce dernier suppose une harmonisation des règles en matière d’insolvabilité des entreprises, d’octroi de licences ou de reconnaissance des qualifications professionnelles… La BCE invite l’Union à favoriser la sécurité énergétique, la compétitivité des coûts et la transition verte ;

- Le soutien à l’innovation et la protection de l’autonomie stratégique, avec une politique de recherche et développement coordonnée qui stimule la productivité européenne, ainsi que des politiques ciblées protégeant l’autonomie stratégique et les chaînes d’approvisionnement ;

- L’optimisation juridique et institutionnelle de l’Union. L’objectif visé est la réduction des obstacles à l’entrepreneuriat pour aider les entreprises à innover et à croître.

Dans le prolongement de la note de Christine Lagarde, lors de leur réunion de travail au château d’Alden Biesen en Belgique le 12 février, les dirigeants européens ont pris l’engagement d’avancer dans la réalisation du grand marché unique. La présidente de la Commission européenne, Ursula von der Leyen, a lancé un slogan choc pour résumer la rencontre des 27 : « Un continent, un marché ». L’objectif est de transformer, d’ici fin 2027, le marché unique, encore incomplet après plus de trois décennies, en un véritable marché unifié.

La Présidente de la Commission a proposé un projet comportant plusieurs piliers, qui fera l’objet d’une présentation officielle au Conseil européen du 19 mars prochain. Premier chantier : la simplification administrative. Dix « omnibus » législatifs sont en cours — trois finalisés, sept en attente — pour faire économiser 15 milliards d’euros par an aux entreprises européennes. La Présidente de la Commission entend également procéder à un « nettoyage en profondeur » de l’acquis communautaire. Son obsession : en finir avec la manie des États d’empiler des réglementations nationales sur les lois européennes, créant 27 réalités différentes pour une même directive.

Elle souhaite le développement de règlements uniformes plutôt que de directives et introduire des clauses de caducité automatique. Elle a relancé l’idée du « 28e régime », rebaptisé « EU Inc », qui doit permettre à n’importe quelle entreprise, où qu’elle soit dans l’Union européenne, de créer en 48 heures — et 100 % en ligne — une société régie par un ensemble unique et simple de règles valables dans tous les États membres. « Nous avons besoin de champions européens », a souligné Ursula von der Leyen, annonçant une révision des règles sur les fusions d’entreprises dès avril. Sa priorité est de permettre la constitution d’entreprises réellement européennes, notamment dans le secteur des télécoms, où l’émiettement européen empêche les investissements massifs nécessaires à l’innovation.

Reprenant les propositions de Christine Lagarde, Ursula von der Leyen a défendu le principe de l’Union de l’épargne et de l’investissement, destinée à créer un marché financier unique, profond et liquide. Elle a annoncé un calendrier avec une date butoir en juin 2026 pour la phase 1, incluant l’intégration des marchés, la supervision et la titrisation. En cas de refus de certains États, elle a menacé de recourir au dispositif de « coopération renforcée », qui permet le lancement d’un projet à partir du moment où neuf États sont d’accord, ces derniers pouvant avancer sans les autres.

Emission de dettes souveraines : pas de problème pour la France

En ce début de mois de février, la France a réussi à placer sans difficulté ses obligations assimilables du Trésor (OAT) à 30 ans. 450 investisseurs ont répondu présents, avec une demande totale portant sur 135 milliards d’euros pour 8 milliards offerts. Cette forte demande a permis une légère diminution du taux proposé.

Les titres ont été placés directement auprès des investisseurs par un syndicat composé des banques partenaires de Bercy. Cette procédure syndiquée permet de mieux évaluer la profondeur du marché et d’optimiser les conditions d’émission. Les banques chefs de file souscrivent les titres dans le cadre du processus d’allocation, avant de les conserver en portefeuille ou de les placer auprès de leurs clients institutionnels. Le rendement proposé est de 4,44 %. Il apparaît attractif au regard de celui de l’année dernière, qui s’élevait à 3,8 %.

Pour l’émission de ses titres, l’État a bénéficié de la détente des taux consécutive à l’adoption de la loi de finances pour 2026. Par ailleurs, la réduction progressive de la poche obligataire des fonds de pension néerlandais, pour des raisons réglementaires, devrait avoir un impact limité sur le marché primaire.

Le Coin des Epargnants du 14 novembre 2025 : les marchés à la recherche d’un cap

Douche écossaise sur les marchés

Le CAC 40 a battu de nouveaux records le jeudi 13 novembre dernier en s’étant rapproché de la barre des 8 300 points. Sur l’ensemble de la semaine, l’indice phare de la Bourse de Paris a progressé de 2,7 %. Toutefois, en fin de semaine, les investisseurs ont réagi négativement après les déclarations de plusieurs responsables de la Réserve fédérale américaine. Ceux-ci ont laissé entendre qu’ils écartent, pour le moment, une nouvelle baisse des taux en décembre. Jerome Powell, le président de la Fed, l’avait déjà suggéré il y a deux semaines, mais ses propos n’avaient alors guère été pris en compte.

Pour la prochaine réunion de la Fed, les 9 et 10 décembre, les investisseurs estiment désormais qu’il y a autant de chances d’un assouplissement d’un quart de point que d’un statu quo, alors qu’un mois auparavant une diminution des taux semblait presque acquise. Compte tenu du retard pris dans la publication des statistiques économiques en raison du long shutdown auquel a été confrontée l’administration fédérale, la Fed devrait souhaiter temporiser.

Entre la fin du shutdown, les doutes sur la poursuite de l’assouplissement monétaire et les interrogations sur la valorisation des valeurs technologiques, les marchés américains n’ont pas su à quel saint se vouer. Les grands indices sont restés globalement stables sur la semaine.

Le bitcoin est passé cette semaine sous le seuil des 100 000 dollars, vendredi, et a cédé plus de 6 % sur la période. Les investisseurs s’inquiètent de la survalorisation de certaines entreprises de haute technologie. Cette anxiété rejaillit sur les actifs les plus spéculatifs, à commencer par les cryptomonnaies. La corrélation entre le Nasdaq et le bitcoin reste marquée. La victoire de Donald Trump à l’élection présidentielle américaine avait propulsé le bitcoin au-dessus du seuil symbolique des 100 000 dollars l’année dernière à la même époque. Depuis le début du mois d’octobre, son cours a reculé de près de 20 %.

Le tableau de la semaine des marchés financiers

| Résultats 14 nov. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 170,09 | +2,68 % | 7 543,18 | 7 380,74 |

| Dow Jones | 47 147,48 | +0,66 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 734,11 | +0,15 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 22 900,59 | -0,51 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 876,55 | +1,30 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 698,37 | +0,03 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 693,77 | +2,29 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 50 376,53 | -2,18 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 990,49 | +0,77 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,459 % | -0,003 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,720 % | +0,055 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,141 % | +0,071 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1612 | +1,15 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 4 087,91 | -0,11 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 64,46 | +1,18 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 95 950,20 | -6,23 % | 38 252,54 | 93 776,61 |

Le Coin des épargnants du 8 novembre 2025 – inquiétudes sur l’intelligence artificielle

Le CAC a enregistré une deuxième semaine consécutive de baisse avec un recul de plus de 2 %. Les doutes s’amplifient quant à une possible survalorisation des valeurs technologiques américaines. A Wall Street, le Nasdaq a perdu plus de 3 % en cinq séances, emmenant à la baisse le bitcoin. Les investisseurs commencent à douter de la rentabilité des investissements dans l’intelligence artificielle ce qui provoque une petite correction.

Les marchés sont fébriles également en raison de l’absence de statistiques américaines due au plus long shutdown de l’histoire des Etats-Unis. Faute d’éléments tangibles, une détente de la Fed en décembre n’est pas assurée, même si ce scénario est encore estimé à près de 70 %. Les investisseurs sont dans le brouillard, désorientés entre les avertissements contre l’inflation de plusieurs membres de la banque centrale et la montée des inquiétudes sur le marché du travail, les licenciements en octobre n’ayant jamais été aussi élevés pour un tel mois depuis 2003. Beth Hammack, présidente de la Fed de Cleveland, a dit elle-même qu’il n’est pas « évident que la politique monétaire doive en faire davantage à l’heure actuelle. »

Le moral des consommateurs américains est au plus bas, le shutdown alimentant l’anxiété selon l’indice de l’Université du Michigan. Cette dernière a indiqué que son indice de confiance des consommateurs est tombé à 50,3 ce mois-ci, son plus bas niveau depuis juin 2022, contre 53,6 en octobre. Les économistes interrogés par Reuters anticipaient une légère baisse à 53,2Cet indice a atteint son niveau le plus depuis trois ans et demi en novembre. Le blocage des administrations, le plus de long de l’histoire américaine provoque de nombreuses perturbations allant de la suspension des aides alimentaires à l’immobilisation de vols aériens. Cependant, l’enquête mensuelle de l’Université du Michigan, confirment la polarisation de la société américaine, les ménages aisés s’en sortant quand ceux à faibles revenus sont contraints faute d’aide de revoir leur consommation à la baisse. Le moral s’est redressé parmi les détenteurs de portefeuilles boursiers conséquents, ce que l’Université du Michigan attribue à la « poursuite de la vigueur des marchés actions ». Cette dynamique d’économie à deux vitesses avait déjà été relevée la semaine dernière dans une enquête du Conference Board. La baisse du moral concerne aussi bien les consommateurs se déclarant Démocrates, Républicains ou Indépendants, et touche toutes les tranches d’âge et de revenus, à l’exception de celles détenant le tiers le plus élevé d’actions en bourse.

Le tableau de la semaine des marchés financiers

| Résultats 7 nov. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 950,18 | -2,13 % | 7 543,18 | 7 380,74 |

| Dow Jones | 46 987,10 | -1,21 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 728,80 | -1,63 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 23 004,54 | -3,04 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 569,96 | -1,68 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 682,57 | -0,38 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 566,530 | -1,67 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 50 276,37 | +0,11 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 997,56 | +0,23 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,462 % | +0,043 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,665 % | +0,034 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,070 % | -0,022 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1580 | -0,61 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 4 000,88 | +2,01 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 63,49 | -2,26 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 102 224,74 | -7,71 % | 38 252,54 | 93 776,61 |

Le Coin des Epargnants du 10 octobre 2025 : Trump fait encore de ses siennes

Marchés : le retour des tarifs douaniers

Cette semaine boursière a encore été marquée par les foucades de Donald Trump. À défaut d’avoir obtenu le prix Nobel de la paix auquel il semblait aspirer, il s’en est pris à la Chine, vendredi 10 octobre, en la menaçant d’une nouvelle vague d’augmentations massives des droits de douane. Le président américain a accusé Pékin d’adopter une attitude « hostile » et d’imposer des contrôles sur les terres rares. Tous les grands indices « actions » ont reculé, de plus de 2 % pour le Dow Jones. Les valeurs du luxe et de l’automobile ont été les plus touchées. Sur la semaine, le CAC 40 perd 2,21 %, mettant fin à quatre semaines consécutives de hausse de l’indice parisien. La crise politique en cours n’a pas contribué au retour des investisseurs sur le marché des actions à Paris. Le CAC 40 est en retrait par rapport aux autres places boursières depuis la dissolution du mois de juin 2024. Les investisseurs, face à l’instabilité politique et à l’incapacité des gouvernements à stabiliser la dette publique, réduisent leur exposition aux placements français. Depuis le début de l’année, le CAC 40 n’a progressé que de 9 %, contre 24 % pour le DAX allemand, 15 % pour le S&P 500 et 20 % pour le Nasdaq.

Aux États-Unis, le « shutdown » est toujours de rigueur. Vendredi soir, aucun accord n’avait encore été trouvé au Congrès entre républicains et démocrates sur le financement de l’État fédéral. De nombreux employés fédéraux sont progressivement contraints de quitter leur emploi, peut-être pour une durée prolongée. Lors de l’épisode de 2018-2019, le « shutdown » avait duré 34 jours — la plus longue période à ce jour — et quelque 800 000 fonctionnaires fédéraux avaient été mis au chômage, placés à l’arrêt ou contraints de travailler sans salaire.

L’or a plus de 4000 dollars l’once

L’once d’or ne finit pas d’augmenter : plus de 3 000 dollars en mars, 3 500 en avril et désormais 4 000 dollars… Mois après mois, cette appréciation contredit les prévisions des analystes. Cette semaine l’or a franchi la barre des 4000 dollars avant de se replier légèrement vendredi.

Depuis le début de l’année, l’or a progressé de plus de 50 %. Cette succession de records inédits est la marque d’une anxiété croissante sur les marchés financiers. La hausse du métal précieux est portée depuis cinq ans par une série de facteurs. La succession de chocs y contribue évidemment : épidémie de Covid, guerre en Ukraine, conflit au Moyen-Orient, vague inflationniste, retour de Donald Trump, tensions géopolitiques, etc.

Ces dernières années, les achats d’or par les banques centrales ont été responsables, en grande partie, de l’augmentation du cours. Ces dernières diversifient leurs actifs et réduisent leur exposition au dollar. C’est en premier lieu le cas des banques centrales des pays émergents, comme la Chine ou l’Inde. La progression du prix de l’or est également la conséquence et le symbole de bouleversements profonds dans l’économie mondiale. La volonté de Donald Trump d’imposer sa loi à la Fed et de déprécier le dollar incite les investisseurs à réduire le montant de leurs actifs libellés en cette monnaie. Les Chinois, les Russes et d’autres rêvent d’un système financier moins dépendant du dollar. Ce dernier est de plus en plus fragmenté, même si le dollar reste, de loin, la première monnaie pour les réserves de change et pour les transactions commerciales ou financières.

La hausse de l’or traduit aussi les inquiétudes grandissantes quant à la soutenabilité des dettes publiques mondiales, et notamment celle des États-Unis. Le « shutdown » américain, cette paralysie budgétaire liée à l’incapacité du Congrès à s’entendre sur le relèvement du plafond de la dette, constitue la principale cause de l’augmentation de ces derniers jours. La fermeture partielle des administrations a retardé la publication d’indicateurs économiques clés, comme ceux sur l’emploi, accentuant l’incertitude autour de la conjoncture américaine.

La baisse des taux décidée par les banques centrales, et dernièrement par celle des États-Unis, est un vecteur de hausse du cours de l’or. Les titres publics rapportent moins, ce qui rend plus attractif le métal précieux.

La politique économique de Donald Trump est potentiellement inflationniste : la majoration des droits de douane et la diminution de l’immigration poussent les investisseurs à s’en protéger en achetant de l’or.

L’aggravation de la crise politique en France n’est pas non plus de nature à rassurer les marchés sur l’avenir économique de l’une des principales économies de la zone euro.

L’or n’est pas le seul métal précieux à profiter de cette défiance généralisée. Bien qu’il n’ait pas encore battu son record de 2011, l’argent gagne près de 70 % depuis le début de l’année et se négocie désormais à 48,4 dollars l’once.

Le tableau de la semaine des marchés financiers

| Résultats 10 oct. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 918,00 | -2,02 % | 7 543,18 | 7 380,74 |

| Dow Jones | 45 479,60 | -2,01 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 552,51 | -1,82 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 22 204,43 | -1,46 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 266,80 | +0,02 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 427,47 | +0,04 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 531,32 | -2,06 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 48 088,80 | +7,27 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 897,03 | +1,93 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,477% | -0,042 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,644 % | -0,042 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,069 % | -0,046 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1617 | -1,39 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 3 989,80 | +3,88 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 62,87 | -1,54 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 118 983,59 | -0,88 % | 38 252,54 | 93 776,61 |

Le coin des épargnants du 3 octobre 2025 par Philippe Crevel : les marchés toujours envoutés par l’IA

Marchés boursiers : un troisième trimestre positif

Les champions des placements au 3e trimestre 2025 auront été l’or et les valeurs américaines. L’once d’or a progressé, sur ces trois derniers mois, de près de 17 %. De leur côté, les valeurs technologiques cotées au Nasdaq ont gagné plus de 12 %. Les valeurs américaines, malgré l’entrée en vigueur des nouveaux tarifs douaniers, ont poursuivi sur la lancée des derniers mois. L’indice S&P 500 s’est apprécié de près de 8 % et le Dow Jones de 4,28 %. Les indices européens ont enregistré des progressions plus faibles, à l’exception du Footsie britannique (+6,53 %). Le CAC 40 a augmenté de 3 %. À noter que le Dax allemand est resté atone après une longue période de hausse. Il a, en effet, gagné en un an près de 25 % contre +4,25 % pour le CAC 40.

Les marchés toujours portés par l’intelligence artificielle

Le CAC 40 a dépassé les 8 000 points cette semaine, une première depuis le mois de mars dernier. L’intelligence artificielle dope toujours les marchés. OpenAI, l’entreprise à l’origine de ChatGPT, multiplie les collaborations sur plusieurs continents, notamment au Japon avec Hitachi dans les domaines de l’énergie et des infrastructures. Fujitsu a, de son côté, annoncé une extension de son partenariat stratégique avec Nvidia.

Les investissements en milliards de dollars dans l’IA alimentent les fantasmes de profits futurs et, pour l’instant, occultent tous les problèmes auxquels est confrontée l’économie mondiale. La paralysie des administrations fédérales des États-Unis, qui entre dans son troisième jour consécutif de shutdown, a historiquement des répercussions économiques limitées. Les investisseurs l’ont bien compris : les indices américains ont battu de nouveaux records cette semaine.

Les investisseurs ont, en revanche, intégré le ralentissement du marché américain de l’emploi, même en l’absence de publication des statistiques mensuelles en raison du shutdown.

Avec la décélération de la croissance américaine sur fond de hausse des droits de douane et de limitation de l’immigration, la Fed aurait un motif pour réduire ses taux directeurs à l’occasion de sa réunion des 28 et 29 octobre prochains.

Malgré les tensions autour de la flotte russe fantôme, le cours du pétrole a enregistré un fort recul cette semaine. Celle-ci s’explique par la publication de plusieurs rapports suggérant que l’OPEC+ pourrait augmenter sa production jusqu’à 500 000 barils par jour en novembre, soit trois fois le volume ajouté ce mois-ci. Cette décision marquerait une nouvelle étape dans la réduction de la régulation instituée lors du covid. La production de septembre a déjà augmenté de 330 000 bpj pour atteindre 28,40 millions de bpj, selon une enquête de Reuters.

L’Arabie Saoudite et d’autres producteurs cherchent à reconquérir des parts de marché. L’arrivée de nouveaux barils intervient que la demande est victime du ralentissement de la croissance de l’économie mondiale.

Quelles limites pour le métal précieux ?

Depuis près d’un an, tous les prévisionnistes se sont trompés sur l’or. La Deutsche Bank tablait sur une once à 3 700 dollars en 2026. Nul n’avait imaginé que l’once d’or puisse se rapprocher aussi rapidement des 4 000 dollars. Elle a ainsi battu, lundi 29 septembre, un nouveau record à plus de 3 800 dollars. Depuis le début de l’année, la hausse atteint plus de 45 %. La progression du cours de l’or s’explique par la succession, depuis plusieurs années, des chocs économiques et géopolitiques. La fragmentation de l’économie mondiale, les tensions géopolitiques et commerciales, l’interventionnisme de Donald Trump sur la politique monétaire de la Fed, l’augmentation de l’endettement public incitent les investisseurs à acheter de l’or, bien que cet actif ne rapporte ni intérêt ni dividende.

La baisse des taux de la Réserve fédérale et de la BCE constitue un autre facteur favorable à la hausse du cours de l’or. Quand le rendement des emprunts d’État américains baisse, le métal jaune devient plus attractif pour les investisseurs.

Au-delà des incertitudes sur la politique monétaire américaine, les achats des banques centrales constituent, depuis plus de trois ans, le facteur structurel de la hausse des prix de l’or. La demande des instituts monétaires est passée d’un peu moins de 500 tonnes par an entre 2011 et 2021 à plus de 1 000 tonnes par an depuis 2022. À titre de comparaison, le marché de l’or s’élève à environ 4 000 tonnes par an.

Le tableau de la semaine des marchés financiers

| Résultats 3 oct. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 078,59 | +2,31% | 7 543,18 | 7 380,74 |

| Dow Jones | 46 758,28 | 1,26 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 715,79 | +1,13 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 22 780,51 | +1,35 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 379,53 | +2,66 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 487,95 | +1,18 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 651,71 | +2,63 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 45 769,50 | +0,61 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 882,78 | +1,59 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,519 % | -0,043 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,706 % | -0,041 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,115 % | -0,065 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1738 | -0,67 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 3 879,01 | +2,97 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 64,68 | -7,64 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 120 866,78 | +9,77 % | 38 252,54 | 93 776,61 |

Le Coin des épargnants du 19 septembre 2025 : toujours la fête pour les marchés américains

Baisse des taux de la Fed : des investisseurs heureux

Le CAC 40 a terminé la semaine à 7 853,39 points, ce qui lui a permis de gagner 0,36 % en cinq jours. Une progression modeste, mais qui fait suite à une hausse de près de 2 % la semaine précédente, la décision de la Fed ayant été largement anticipée. La décision de la banque centrale américaine et le discours de Jerome Powell ont été fortement appréciés par les investisseurs.

Dans ce contexte, de nouveaux records ont été battus à Wall Street. Le Nasdaq a progressé de plus de 2 % sur la semaine. L’engouement pour les valeurs des sociétés présentes sur le marché de l’IA persiste. En l’absence d’indicateurs économiques majeurs, les investisseurs ont suivi de près la conversation téléphonique organisée vendredi entre Donald Trump et Xi Jinping. Les deux présidents ont affirmé qu’un accord était en cours, mais qu’il restait du travail à accomplir. L’enjeu est de parvenir à le finaliser afin d’empêcher TikTok de disparaître aux États-Unis. Lors de sa visite d’État au Royaume-Uni jeudi, Donald Trump a déclaré qu’il souhaitait maintenir TikTok dans son pays.

Les taux des obligations souveraines ont poursuivi leur progression, tout comme le cours de l’or, qui a battu de nouveaux records.

La Fed : sans surprise

Le mercredi 17 septembre dernier, la banque centrale américaine, la Fed, a, pour la première fois de l’année, décidé de diminuer d’un quart de point ses taux directeurs. Ils sont désormais compris entre 4 % et 4,25 %, toujours bien plus élevés que ne le souhaiterait le président américain.

Cette diminution intervient dans un contexte de modération de la croissance de l’activité économique et de ralentissement des créations d’emplois. Dans son communiqué, la Fed a précisé, pour encadrer cette baisse, que l’inflation avait augmenté et restait élevée. Elle a néanmoins laissé la porte ouverte à une ou deux nouvelles réductions lors des réunions d’octobre et de décembre : « En envisageant des ajustements additionnels à la fourchette cible des taux, le comité prendra soigneusement en compte les nouvelles données, l’évolution des perspectives et la balance des risques. »

Les « colombes » l’ont emporté sur les « faucons », qui privilégient la lutte contre l’inflation. Les dernières statistiques sur l’emploi ont convaincu la majorité du comité de politique monétaire d’agir. En août, le Bureau of Labor Statistics a révélé que seuls 73 000 emplois nets avaient été créés le mois précédent, bien moins qu’attendu. L’inflation, quoique persistante, s’est révélée un peu moins élevée que prévu. Hors énergie et alimentation, elle s’établit à 3,1 % (core CPI), quasiment stable par rapport à son niveau de décembre (3,2 %). L’effet des tarifs douaniers sera « de courte durée et ponctuel », estime Jerome Powell. L’inflation demeure néanmoins supérieure à la cible de politique monétaire de la Fed et ne devrait pas reculer dans les prochains mois, en raison des effets attendus de l’augmentation des droits de douane.

Dans son scénario central, la banque centrale américaine a actualisé ses prévisions de taux moyens : 3,6 % fin 2025, 3,4 % fin 2026 et 3,1 % fin 2027.

La polarisation politique des États-Unis a gagné la Fed. Donald Trump continue de faire pression pour obtenir des baisses plus rapides et plus marquées des taux directeurs. Il a ainsi déclaré : « La Fed devrait être indépendante, mais je pense qu’elle devrait écouter des gens intelligents comme moi. Je crois avoir un meilleur instinct que Jerome Powell. » Lors de la réunion du comité de politique monétaire, son ancien conseiller économique, Stephen Miran, a voté contre, demandant une baisse d’un demi-point plutôt que d’un quart de point. Compte tenu des menaces proférées par le président américain, certains se demandent si les membres du comité ont pris leur décision uniquement sur le fondement des données économiques. La perspective d’une Fed moins indépendante qu’autrefois rend les marchés nerveux. Le dollar se déprécie et atteint son plus bas niveau depuis début 2022 face aux principales devises.

Pourtant, les indicateurs économiques ne justifient pas un soutien monétaire massif à l’économie. Le taux de chômage n’est que de 4,3 %, l’économie continue de croître, la consommation se porte mieux que prévu avec encore une hausse de 0,6 % des ventes de détail en août, et la Bourse est euphorique grâce à l’engouement pour l’intelligence artificielle.

Le tableau de la semaine des marchés financiers

| Résultats 19 sept. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 853,59 | +0,36 % | 7 543,18 | 7 380,74 |

| Dow Jones | 46 315,27 | +0,95 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 664,36 | +1,14 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 22 631,48 | +2,02 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 645,25 | -0,05 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 216,67 | -0,54 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 458,42 | +1,26 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 45 045,81 | +3,65 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 820,09 | +0,34 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,556 % | +0,051 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,749 % | +0,036 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,143 % | +0,065 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1745 | +0,32 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 3 669,05 | +1,22 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 66,70 | +0,13 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 115 914,24 | +0,05 % | 38 252,54 | 93 776,61 |

Le Coin des Epargnants du 15 août 2025

Les indices en mode bronzage d’été

Le CAC 40 a enregistré cette semaine quatre séances de hausse sur cinq (et même sept sur les huit dernières), progressant de plus de 2 % en l’espace de cinq jours, soit presque autant que la semaine précédente (+2,61 %). Depuis le début de l’année, l’indice de la Bourse de Paris a gagné plus de 7 %. À New York, le S&P 500 a signé cette semaine un nouveau record, les investisseurs saluant la rencontre entre Donald Trump et Vladimir Poutine en Alaska. Ils estiment par ailleurs que la Réserve fédérale baissera, dès le mois de septembre, ses taux directeurs, et ce malgré la hausse des prix à la production. Cette baisse serait rendue possible par les mauvais chiffres de l’emploi de juillet ainsi que par le repli de l’activité dans les services, tel que mesuré par l’indice ISM. Malgré tout, l’économie américaine n’est pas encore aux portes de la récession. En juillet, les ventes au détail ont progressé de 0,5 %, stimulées par le secteur automobile et les promotions en ligne, après une progression révisée à 0,9 % en juin. Par ailleurs, l’activité manufacturière dans l’État de New York s’est améliorée : l’indice dit « Empire State » s’est établi à 11,9, après 5,5 en juillet, alors que le consensus tablait sur une stagnation. Le moral des ménages s’est en revanche dégradé, contre toute attente, pour la première fois depuis avril, selon l’Université du Michigan, et les anticipations inflationnistes ont augmenté en raison des craintes liées aux droits de douane.

Les menaces de ralentissement économique aux États-Unis renforcent la probabilité d’une baisse d’un quart de point du loyer de l’argent par la Fed dans un mois. Cette probabilité atteint désormais 91 % selon l’outil FedWatch de CME Group, fondé sur les contrats à terme sur Fed funds. Les investisseurs seront cette année plus vigilants que jamais aux déclarations de Jerome Powell, le président de la banque centrale, lors du symposium de Jackson Hole, traditionnel rendez-vous, à la fin du mois d’août dans le Wyoming, des grands argentiers de la planète.

Le tableau de la semaine des marchés financiers

| Résultats 15 août 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 923,45 | +2,22 % | 7 543,18 | 7 380,74 |

| Dow Jones | 44 946,12 | +1,91 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 449,80 | +0,94 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 21 622,98 | +0,81 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 372,30 | +0,90 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 140,97 | +0,63 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 165,60 | -3,30 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 43 332,76 | +6,66 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 698,75 | +2,05 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,465 % | +0,119 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,784 % | +0,119 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,311 % | +0,089 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1709 | +1,19 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 3 342,12 | -1,29 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 66,34 | +0,15 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 117 124,59 | +0,41 % | 38 252,54 | 93 776,61 |

Le Coin des Epargnants du 14 mai 2025 : les marchés face à la tempête Trump

Un lundi noir pour la tech

25 ans après l’explosion de la bulle du « Dot.com » en 2000, le Nasdaq a connu un lundi noir, le 10 mars dernier. Les Sept Magnifiques – Apple, Nvidia, Microsoft, Meta, Amazon, Google et Tesla – ont enregistré un recul important de leur cours en Bourse. Tesla a perdu 15 % en une séance, soit sa plus forte baisse journalière depuis 2020. Apple a cédé 4,85 %, Nvidia 5 %, Alphabet (Google) 4,5 %, Meta 4,4 %, Microsoft 3,3 % et Amazon 2,3 %. Le Nasdaq 100, qui regroupe les principales valeurs technologiques, a clôturé en baisse de 3,8 %, une contraction inédite depuis 2022. Les gains boursiers enregistrés juste après l’investiture de Trump, le 20 janvier dernier, ont été effacés.

Malgré les promesses de dérégulation dont pourrait bénéficier le secteur, les craintes liées à la conduite d’une politique commerciale agressive par le locataire de la Maison-Blanche ont changé la donne. La mise en place de barrières douanières inquiète les milieux économiques. Cette politique pourrait peser sur la croissance et favoriser le retour de l’inflation. Depuis le 21 janvier, l’ensemble des « Sept Magnifiques », à l’exception d’Apple, a basculé en territoire négatif, avec une baisse notable de près de 50 % pour Tesla, 22 % pour Nvidia et entre 10 % et 15 % pour Amazon, Microsoft et Google.

Le constructeur automobile dirigé par Elon Musk souffre d’un effondrement des ventes en Europe. Tesla pâtit autant du vieillissement de sa gamme que des prises de position de son directeur général. En Allemagne, son soutien à l’AfD s’est accompagné d’un quasi-boycott de la part de nombreux consommateurs. Seuls Meta et Apple résistent au naufrage avec une baisse limitée à 1 %. Depuis le début de l’année, les Sept Magnifiques ont perdu près de 1 570 milliards de dollars de capitalisation boursière.

La bourrasque Trump s’accompagne de doutes sur les retombées de l’intelligence artificielle en matière boursière. Les Sept Magnifiques ont investi et continuent d’investir des centaines de milliards de dollars pour développer leurs modèles d’IA ainsi que l’infrastructure informatique nécessaire à leur déploiement. La rentabilisation de ces investissements sera d’autant plus difficile que la croissance économique reste faible.

Une semaine marquée, une fois de plus, par Donald Trump

Le Cac 40 a terminé la semaine au-dessus des 8 000 points, à 8 028,28 points, lui permettant de réduire sa perte hebdomadaire à 1 %. La guerre commerciale a touché le marché « actions » cette semaine. Les indices européens étaient également en recul. L’euro continue de s’apprécier face au dollar. La devise européenne bénéficie des errements de la politique américaine et des craintes inflationnistes qu’elle inspire. Les plans de réarmement européens incitent les investisseurs internationaux à acheter des actions des entreprises de la défense du Vieux continent ce qui contribue à augmenter la demande en euros. Les taux d’intérêt souverains européens ont continué à augmenter avec la perspective de la fin du frein budgétaire allemand. Les indices américains ont continué, cette semaine, leur repli. Le S&P 500 perd désormais près de 5 % depuis le début de l’année, le Nasdaq, plus de 6 % et le Dow Jones plus de 2 %.

En fin de semaine, les investisseurs ont été soulagé par les nouvelles positives sur le dossier du « shutdown » américain et l’entente trouvée en Allemagne entre le futur chancelier et les députés écologistes sur le programme d’investissements destiné à réarmer et moderniser le pays. Les écologistes ayant affirmé qu’un « accord sur le fonds spécial » avait été conclu, Friedrich Merz devrait disposer de la majorité des deux tiers nécessaire pour faire adopter les changements constitutionnels permettant un assouplissement des règles d’endettement pour les dépenses militaires et les Länder, ainsi qu’un fonds spécial de 500 milliards d’euros sur dix ans pour rénover les infrastructures.

L’épée de Damoclès au-dessus du Congrès des Etats-Unis semble également levée avec la décisions du chef de file des sénateurs démocrates sur le texte budgétaire républicain afin éviter la paralysie de l’administration fédérale. Ce revirement de position réduit la probabilité d’un « shutdown », car des sénateurs démocrates devraient emboiter ses pas. A l’annonce de ce pseudo-accord, les grands indices américains ont enregistré un gain de plus de 1 %. Le moral des ménages américains est pourtant tombé en mars à un point bas inconnu depuis novembre 2022 à 57,9 points, un chiffre inférieur aux estimations de tous les économistes interrogés par Bloomberg. Autre signe d’inquiétude face à la politique de Donald Trump, les anticipations d’inflation se multiplient. Les consommateurs s’attendent à une hausse des prix à un taux annuel de 3,9 % au cours des cinq à dix prochaines années, soit une hausse de 0,6 point de pourcentage par rapport au mois précédent et le plus élevé depuis plus de trois décennies. Les projections d’inflation sur un an sont passées de 4,3 % à 4,9 %, le plus haut élevé depuis 2022.

Le tableau de la semaine des marchés financiers

| Résultats 14 mars 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 028,28 | -1,05 % | 7 543,18 | 7 380,74 |

| Dow Jones | 41 488,19 | -2,99 % | 37 689,54 | 42 544,22 |

| S&P 500 | 5 638,94 | -2,53 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 19 704,64 | -2,63 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 22 939,39 | -0,16 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 8 632,33 | -0,49 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 404,18 | -1,21 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 37 053,10 | -0,74 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 419,56 | +2,77 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,566 % | +0,019 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,873 % | +0,043 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,302 % | +0,077 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,0883 | +2,45 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 2 988,81 | +2,24 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 70,42 | -0,03 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 84 598,43 | -6,56 % | 38 252,54 | 93 776,61 |

L’épineuse question de la saisie des avoirs russes

Depuis le début de l’invasion de l’Ukraine en février 2022, les États occidentaux ont pris des mesures drastiques à l’encontre des actifs russes. Dès les premiers mois du conflit, les États-Unis, l’Union européenne et leurs alliés ont gelé une partie des actifs russes afin de limiter les capacités financières du Kremlin. Environ 300 milliards de dollars d’actifs en devises et obligations ont ainsi été bloqués dans divers pays occidentaux (UE, États-Unis, Japon, Canada, Royaume-Uni, Suisse). Ces actifs sont essentiellement placés dans des banques centrales étrangères, principalement sous forme d’obligations d’État (américaines, européennes, etc.). La Russie détenait également des participations dans des entreprises étrangères et des fonds d’investissement, qui ont été gelés.

Le gel des actifs n’implique pas leur confiscation. Ils restent la propriété de la Russie ou des individus concernés. Ils ne peuvent ni être utilisés ni vendus Les revenus qu’ils génèrent ne sont pas distribués aux propriétaires Les Occidentaux réfléchissent depuis plusieurs mois au devenir des actifs russes gelés. Deux options sont étudiées : l’utilisation des seuls revenus ou la saisie pure et simple des actifs.

L’Union européenne (UE) et ses alliés envisagent d’utiliser uniquement les revenus générés par les 300 milliards d’euros d’actifs russes gelés (dont 200 milliards d’euros pour l’UE). Les intérêts et les dividendes pourraient rapporter entre 3 et 5 milliards d’euros par an. Ces revenus pourraient être affectés à l’Ukraine (achat d’armes, reconstruction, aide humanitaire) sans toucher au capital initial. Cette solution permettrait d’éviter une violation frontale du droit international relatif à l’immunité des États. Les actifs, notamment ceux de la Banque centrale russe placés dans les banques centrales occidentales, sont des actifs souverains protégés par le droit international. L’utilisation exclusive des revenus réduirait également le risque de représailles financières de la Russie.

Contrairement au gel, la saisie d’actifs entraînerait un transfert de propriété définitif, permettant leur utilisation au profit de l’Ukraine ou des États appliquant la confiscation. Cette option fait l’objet d’un intense débat juridique et politique. Un tel transfert pourrait financer la reconstruction de l’Ukraine – dont le coût est estimé à plus de 400 milliards de dollars – et sanctionner durablement la Russie en la privant de ressources financières.

Une confiscation sans base juridique claire pourrait toutefois créer un précédent risqué et fragiliser la confiance dans le système financier international. D’autres États, comme la Chine, pourraient réagir en réduisant leurs investissements en Occident, de peur de voir leurs actifs gelés en cas de tensions géopolitiques.

L’idée de la saisie fait son chemin au sein des parlements occidentaux, même si les gouvernements restent prudents. Aux États-Unis, le Congrès a adopté en 2024 un projet de loi facilitant la confiscation des actifs russes pour aider l’Ukraine. Le Canada a également adopté une loi permettant la saisie de certains actifs russes.

En Europe, certains pays (Estonie, Lituanie, Pologne) sont favorables à une saisie totale, tandis que d’autres (France, Allemagne) restent plus prudents en raison des implications juridiques. Néanmoins, en France, l’Assemblée nationale a adopté, contre l’avis du gouvernement, une résolution, le 12 mars, en première lecture, visant à permettre la saisie des biens russes. Au Royaume-Uni, un projet similaire pourrait être prochainement discuté. La Russie a menacé de saisir des actifs occidentaux en représailles. Depuis mars 2022, des entreprises étrangères présentes en Russie ont déjà vu leurs participations placées sous contrôle étatique.

Dans l’histoire, les saisies d’actifs financiers sont rares et sont généralement liées à des événements exceptionnels.

Durant la Seconde Guerre mondiale, à partir de 1941, les États-Unis ont saisi des actifs appartenant à des ressortissants allemands, italiens et japonais, notamment des entreprises et des comptes bancaires.

En 1960, après la révolution cubaine, le gouvernement américain a saisi des avoirs cubains en réaction à la nationalisation des entreprises américaines par Fidel Castro. En 1980, lors de la crise des otages américains à Téhéran, certains actifs iraniens ont été définitivement confisqués et utilisés pour indemniser les victimes. En 1982, pendant la guerre des Malouines, le Royaume-Uni, en plus du gel, a saisi certains actifs argentins en représailles.

Des nationalisations d’actifs étrangers ont également eu lieu dans plusieurs pays. Ainsi, au Mexique, en 1938, le gouvernement a nationalisé les compagnies pétrolières étrangères, notamment britanniques et américaines, expropriant leurs actifs. En Libye, en 1970, Mouammar Kadhafi a exproprié les compagnies pétrolières occidentales et confisqué leurs infrastructures. Plus récemment, entre 2007 et 2010, Hugo Chávez a nationalisé plusieurs entreprises étrangères au Venezuela, notamment dans les secteurs pétrolier et industriel, transférant leurs actifs à l’État.

Le Coin des Epargnants du 7 mars : les marchés financiers : entre protectionnisme et effort de guerre

Des marchés à la recherche du Nord

Les premières semaines de la présidence de Donald Trump mettent les investisseurs sous pression. Les ordres et contre-ordres dans la guerre commerciale rendent toute prévision et projection impossibles. Dans le désordre global dans lequel le président américain plonge le monde, l’économie américaine plie sans rompre. Ainsi, au mois de février, elle a créé 151 000 emplois. Ce nombre est légèrement inférieur aux projections, mais ces dernières heures, les investisseurs craignaient qu’il soit encore plus mauvais. Le taux de chômage est en légère hausse, à 4,1 % de la population active. Concernant la rémunération, la croissance du salaire horaire moyen s’est établie à 4 % en rythme annuel, après +3,9 % en janvier (chiffre révisé à la baisse de deux dixièmes de point) et +4,1 % attendu.

Les stratégies de l’administration Trump pour réduire les effectifs du gouvernement fédéral et la guerre commerciale décousue minent le moral des dirigeants d’entreprise et des ménages. La position édulcorée vis-à-vis du Canada et du Mexique – la Maison-Blanche ayant suspendu les droits de douane sur une partie de leurs exportations – n’a pas rassuré les milieux économiques. La suspension ne court que jusqu’au 2 avril, date à laquelle des tarifs réciproques et l’alignement des tarifs américains sur ceux des pays étrangers sont censés entrer en application. D’ailleurs, Donald Trump menace désormais de s’en prendre économiquement à la Russie en relevant le niveau des sanctions et des droits de douane. Donald Trump apparaît de plus en plus difficile à suivre.

Les indices américains ont de nouveau reculé cette semaine. Le S&P 500 a perdu plus de 3 %, tout comme le Nasdaq. Ce dernier est en recul de plus de 5 % depuis le début de l’année. Les indices européens, quant à eux, ont connu cette semaine de faibles variations.

La semaine a été marquée, par ailleurs, par le recul du prix du pétrole malgré les menaces de nouvelles sanctions américaines à l’encontre de la Russie. Le baril de Brent s’échangeait à 70 dollars vendredi 7 mars, son plus bas niveau depuis 2021, en lien avec la progression à venir de la production des pays de l’OPEP et les stocks élevés aux États-Unis. À partir du mois d’avril, la production des pays exportateurs et de leurs alliés (OPEP+) devrait aboutir au retour sur le marché de 2,2 millions de barils quotidiens. Si le programme de hausse est respecté, au vu de la demande actuelle, un baril à 60 dollars n’est pas impossible.

Baisse des taux directeurs par la BCE

La Banque centrale européenne (BCE) a décidé, jeudi 6 mars, une baisse de ses taux directeurs d’un quart de point, la sixième depuis juin. À partir du 13 mars, les taux d’intérêt de la facilité de dépôt, des opérations principales de refinancement et de la facilité de prêt marginal seront ramenés respectivement à 2,5 %, 2,65 % et 2,9 %.

Ce nouvel assouplissement était anticipé par les investisseurs, d’autant plus que l’inflation de la zone euro s’établit à 2 %, soit la cible que s’est fixée la Banque centrale. L’inflation sur douze mois s’est établie en février à 2,4 %, contre 2,5 % en janvier. L’inflation sous-jacente (hors prix de l’énergie et des produits agroalimentaires non transformés) a également baissé à 2,6 %, après des mois de stagnation. Les nouvelles projections des économistes de la Banque centrale anticipent une hausse des prix limitée à 2 % début 2026.

Au sein du Conseil des gouverneurs, plusieurs voix s’élèvent en faveur d’un ralentissement du rythme des baisses des taux directeurs, compte tenu des annonces de relance des dépenses publiques de plusieurs gouvernements. L’Allemagne aurait l’ambition d’investir 500 milliards d’euros sur cinq ans dans les infrastructures et la modernisation du pays, et de lever le frein constitutionnel à la dette pour financer le réarmement. Le projet de plan de 800 milliards d’euros au niveau européen, destiné au renforcement de la défense sur fond de désengagement américain, pourrait accroître les tensions sur les taux longs et sur l’inflation. La politique de Donald Trump pourrait également avoir des effets négatifs sur les prix : la guerre commerciale risque de s’accompagner d’une hausse des prix des produits importés. Dans ce contexte, une seule baisse des taux directeurs est désormais attendue d’ici la fin de l’année, contre deux auparavant.

Hausse des taux souverains européens

L’augmentation des besoins financiers des États, liée au réarmement, conduit à une hausse des taux des obligations souveraines. Les taux allemands à 10 ans se sont tendus de 40 points de base durant la semaine, évoluant autour de 2,9 % jeudi 6 mars. Les taux français ont grimpé à 3,60 %, leur plus haut niveau depuis 2011, lors de la crise de la zone euro. En parallèle, la réduction du bilan de la Banque centrale, par laquelle la BCE retire de la liquidité du système financier, constitue également une mesure restrictive.

Aux États-Unis, les contrats à terme sur les Fed funds de la Réserve fédérale continuent de projeter trois baisses des taux directeurs d’ici la fin de l’année (en juin, juillet et octobre). Néanmoins, le président de la Réserve fédérale, Jerome Powell, a déclaré lors d’un événement organisé par la Booth School of Business de l’Université de Chicago à New York que les responsables de la Fed n’avaient pas besoin de se précipiter pour ajuster leur politique, malgré l’incertitude accrue des perspectives économiques américaines.

Le tableau de la semaine des marchés financiers

| Résultats 7 mars 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 120,80 | -0,03 % | 7 543,18 | 7 380,74 |

| Dow Jones | 42 801,72 | -2,50 % | 37 689,54 | 42 544,22 |

| S&P 500 | 5 770,20 | -3,32 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 18 196,22 | -3,84 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 001,04 | +2,25 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 8 679,88 | -1,39 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | -0,21 % | 4 518,28 | 4 895,98 | |

| Nikkei 225 (Japon) | 36 887,17 | -3,53 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 372,55 | +0,79 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,547 % | +0,403 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,830387 % | +0,443 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,225 % | +0,001 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,0854 | +3,24 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 2 913,75 | -0,03 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 70,33 | -3,65 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 87 042,97 | +5,27 % | 38 252,54 | 93 776,61 |

Mobilisation générale pour la défense

Les États européens se sont engagés à accroître sensiblement leur effort de défense pour atteindre a minima 2 % du PIB, voire 3 %. La marche à franchir est haute et suppose une forte mobilisation financière.

La réaction de l’Europe face au défi américain

La plan de la Présidente de la Commission européenne, Ursula von der Leyen, présenté, le mardi 4 mars dernier à la presse, a été adopté par le Conseil européen exceptionnel du 6 mars. Ce plan prévoit de mobiliser près de 800 milliards d’euros. « L’Europe est prête à fortement augmenter ses dépenses pour la défense, devant les urgences à court terme, l’urgence à soutenir l’Ukraine, mais aussi à faire face aux besoins à long terme d’assumer une plus grande responsabilité pour notre propre sécurité européenne », a déclaré la présidente de la Commission européenne. Elle a confirmé sa volonté de suspendre les règles du Pacte de stabilité et de croissance afin que les États membres puissent augmenter leurs dépenses pour la défense sans engager un processus de déficit excessif. La France qui est déjà placée sous la contrainte de ce processus n’est, de ce fait, pas concernée.

La Présidente de la Commission a annoncé la création d’un « nouvel instrument permettant de dégager 150 milliards de prêts aux États membres » pour investir « mieux et ensemble » dans la défense antiaérienne, les systèmes d’artillerie, les missiles, les munitions, les drones, les systèmes de défenses anti-drones, mais aussi pour faire face à d’autres besoins dans le domaine cyber et dans la mobilité militaire. L’UE veut aussi proposer « des possibilités et des incitations supplémentaires pour les États membres afin qu’ils puissent décider eux-mêmes s’ils souhaitent utiliser les programmes de politiques de cohésion pour renforcer leurs dépenses en matière de défense ». Des mesures visant à mobiliser les capitaux privés sont également prévu avec une accélération de la mise en place d’un grand marché des capitaux et de l’épargne au niveau européens. Le mandat de la Banque européenne d’investissement devrait évoluer afin qu’elle puisse fournir des prêts en matière de défense.

Mobilisation générale de l’épargne

La loi de finances pour 2025 a prévu 60 milliards d’euros pour la défense, soit 2 % du PIB (dont 9 milliards de contributions aux pensions de retraite des militaires). La Loi de Programmation Militaire prévoit une augmentation des dépenses de 3 milliards d’euros par an jusqu’en 2030. Or, cette montée en puissance devra être accélérée afin de pouvoir relever à 3/3,5 % du PIB l’effort de défense comme le demande le Président de la République. Pour respecter cet objectif, chaque année, les dépenses pour les armées devront donc augmenter d’environ 10 milliards d’euros. Elles atteindraient ainsi 100 milliards d’euros en 2029. Or, dans le même temps, l’État doit ramener le déficit public de 6 à 3 % du PIB.

Les pouvoirs publics espèrent sans nul doute qu’une partie de l’effort puisse reposer sur l’Union européenne. Des fonds de cohésion structurels, des fonds de programmes existants non utilisés pourraient être utilisés. La possibilité pour la Commission de lancer des emprunts communs ou d’avoir recours au Mécanisme européen de stabilité a été évoqué.