Accueil >

L’inflation et vieillissement démographique

Depuis 1995, l’espérance de vie a gagné sept ans au Japon, passant de 79 à 85 ans. En France, elle atteint 82 ans. Jamais les sociétés n’ont compté autant de retraités, 17 millions en France en 2024, contre 5 millions en 1981. En parallèle, la fécondité recule. En Italie et en Espagne, elle est de 1,3 enfant par femme, contre les 2,1 requis pour assurer le renouvellement. En France, elle n’est plus que de 1,6. En Corée du Sud, elle est inférieure à 1. Le rapport entre les 65 ans et plus et les actifs s’envole. En 1995, la France près de 2 actifs pour un retraité, c’est désormais 1,7 et demain, ce sera 1,4. Au Japon, il y a presque un retraité pour un actif.

Avec plus de consommateurs, et moins de producteurs, l’équilibre économique sera de plus en plus tendu. Si le retraité reste un acteur de la demande – il mange, se loge, se soigne, voyage – en revanche, il ne participe pas ou peu à la production. La société entre alors en régime de rareté relative au niveau de l’offre avec une obligation d’importer ou de recourir à l’immigration. Certes, les retraités consomment moins de biens industriels que les actifs, mais ils dépensent plus en services qui exigent d’importants besoins de main-d’œuvre.

Si pour une raison ou une autre – protectionnisme, incapacité de l’offre mondiale, limitation de l’immigration – l’offre est bridée, elle sera sujette à une hausse des prix. Le recours aux importations peut poser quelques problèmes. En effet, des déficits de la balance des paiements courants pourraient poser des problèmes de financement et déboucher sur une crise des changes. Déjà, aujourd’hui, des pays comme le Royaume-Uni ou les États-Unis ont des dettes extérieures qui dépassent 70 % du PIB. Des pays comme le Japon, l’Allemagne ou l’Italie, habitués à dégager des excédents au niveau de leur balance des paiements courants constatent l’érosion, depuis plusieurs années, de ces derniers. Le Japon comme l’Allemagne peuvent compter sur le niveau élevé du taux d’épargne des ménages mais celui-ci ne saura suffire pour compenser les effets du vieillissement démographique.

L’inflation sous-jacente, que ce soit aux États-Unis, en Allemagne ou au Royaume-Uni, tend à augmenter en raison des tensions sur le marché du travail. Cette inflation liée à la pénurie croissante de la main-d’œuvre a été compensée durant des années par la mondialisation. Les pays vieillissants importaient leurs biens de la Chine et des pays asiatiques.

La baisse des prix générée par ce flux amenait des gains de pouvoir d’achat que les économies nationales ne parvenaient plus à produire faute de gains de productivité. Cette mécanique suppose deux fluidités : celle des capitaux et celle des biens. Or, ces fluidités s’étiolent. La rivalité sino-américaine, les sanctions financières, la quête de souveraineté réduisent la mobilité des capitaux. Avec la montée du protectionnisme, la croissance des échanges ralentit. Les droits de douane américains, tombés sous les 5 % dans les années 2010, atteignent désormais 17 %. Des produits importés plus chers, c’est par nature inflationniste.

Le vieillissement des populations signifie également une moindre ouverture au progrès technique. En Europe, la productivité par tête progresse lentement, moins de 10 % de gains depuis le début de siècle. Or, dans le même temps, les charges publiques augmentent, retraite, dépendance, santé, défense, transition énergétique. Ces besoins importants, à financer en grande partie par emprunts, sont une source d’inflation.

Compte tenu de ces différents facteurs inflationnistes, les investisseurs, les épargnants, recherchent des valeurs refuges pouvant les en préserver. L’or, le bitcoin en sont les premiers exemples. Les actions bénéficient également de cette recherche de valeurs pouvant atténuer les effets de l’inflation.

L’inflation n’est pas seulement le fruit d’une politique monétaire trop souple ou d’un choc énergétique. Elle est inscrite dans la mécanique des âges. Le vieillissement agit comme un engrenage qui resserre l’offre et élargit la demande. Tant que le monde est ouvert, il se traduit par une dette extérieure croissante. Quand les frontières se ferment, il éclate en inflation.

Des marchés entre le yin et le yang

L’or : toujours plus haut

L’or a dépassé, en fin de semaine, 3 780 dollars l’once. Le cours du métal précieux est porté par l’enclenchement d’un nouveau cycle de baisse des taux directeurs de la Fed. Certains estiment qu’il pourrait se rapprocher, voire dépasser, 4 000 dollars. Pour autant, les facteurs de hausse commencent à s’épuiser ou, plutôt, ont déjà été intégrés (Ukraine, Moyen-Orient, droits de douane, etc.).

États-Unis : faible dérive de l’inflation

Sur le front américain, les prix des dépenses de consommation personnelle, la mesure que la Réserve fédérale retient en priorité pour apprécier l’inflation, se sont alignés, en août, parfaitement sur les projections du marché. Ils ont progressé sur un an de 2,7 %, soit 0,1 point de plus qu’en juillet. La hausse se stabilise à 2,9 % hors prix alimentaires et énergétiques. Les investisseurs auraient préféré que la désinflation reprenne, permettant à la Fed de poursuivre son cycle de baisse des taux directeurs. Pour le moment, l’inflation reste néanmoins contenue. La consommation des ménages a augmenté, de son côté, de 0,6 % le mois dernier, quand le consensus donnait une hausse de 0,5 %, comme en juillet, illustrant la résilience des consommateurs.

Le retour des droits de douane

Donald Trump n’avait plus parlé de droits de douane depuis quelques semaines et, visiblement, le sujet lui manquait. À partir du 1er octobre prochain, 100 % de surtaxes sur les produits pharmaceutiques de marque ou brevetés seront imposées, sauf si les entreprises étrangères concernées investissent pour construire des usines sur le sol américain. La Commission européenne est montée vendredi au front pour éteindre l’incendie. Son porte-parole a assuré que ces droits sectoriels ne concerneraient pas les médicaments européens, ces derniers étant inclus dans l’accord commercial Europe–États-Unis limitant les droits de douane américains à 15 %.

Si les États-Unis respectent l’accord signé et exemptent bien, comme convenu, les médicaments européens des 100 % de droits sectoriels, l’Irlande sera la grande gagnante car elle est, de loin, le pays européen le plus exposé. C’est le premier exportateur pharmaceutique mondial (en valeur, non en volume) vers les États-Unis. Cette situation est la conséquence de l’installation de nombreux laboratoires pharmaceutiques en Irlande depuis trois décennies, en raison de la fiscalité attractive.

L’Europe est la seule épargnée. La Commission européenne a rappelé vendredi que son accord commercial avec les États-Unis est le seul à protéger contre de futurs droits plus élevés que le taux général prévu par l’accord. L’industrie pharmaceutique suisse, par exemple, devrait se voir appliquer le taux de 100 %. Or la Suisse est le deuxième plus gros exportateur de médicaments de marque vers les États-Unis. Les laboratoires européens sont néanmoins encouragés à investir aux États-Unis, faute de quoi une révision du tarif pourrait intervenir.

Les actions en mode statu quo

Les investisseurs ont joué la prudence cette semaine, marquée par des indicateurs et des signaux contradictoires. Les indices américains ont cédé un peu de terrain. Les taux des obligations d’État françaises continuent à progresser, tout comme le ratio de dette publique. Le taux de l’OAT à 10 ans s’élevait, vendredi 26 septembre, à 3,562 %.

Le marché du pétrole en tension

Cette semaine, les cours du pétrole ont été orientés à la hausse en raison des déclarations de Donald Trump. Ce dernier a demandé à son homologue turc, Recep Tayyip Erdogan, d’arrêter d’acheter du pétrole russe. Il a également suggéré que les Européens stoppent toutes les importations de gaz en provenance de Russie. Cette hausse n’est pas sans limite. En effet, de plus en plus de barils arrivent actuellement sur le marché, notamment avec la hausse des quotas de production initiée depuis avril par l’Organisation des pays exportateurs de pétrole et ses alliés (Opep+). Néanmoins, l’intensification des frappes ukrainiennes sur les raffineries et les infrastructures pétrolières russes commence à avoir des effets sur le marché des produits raffinés.

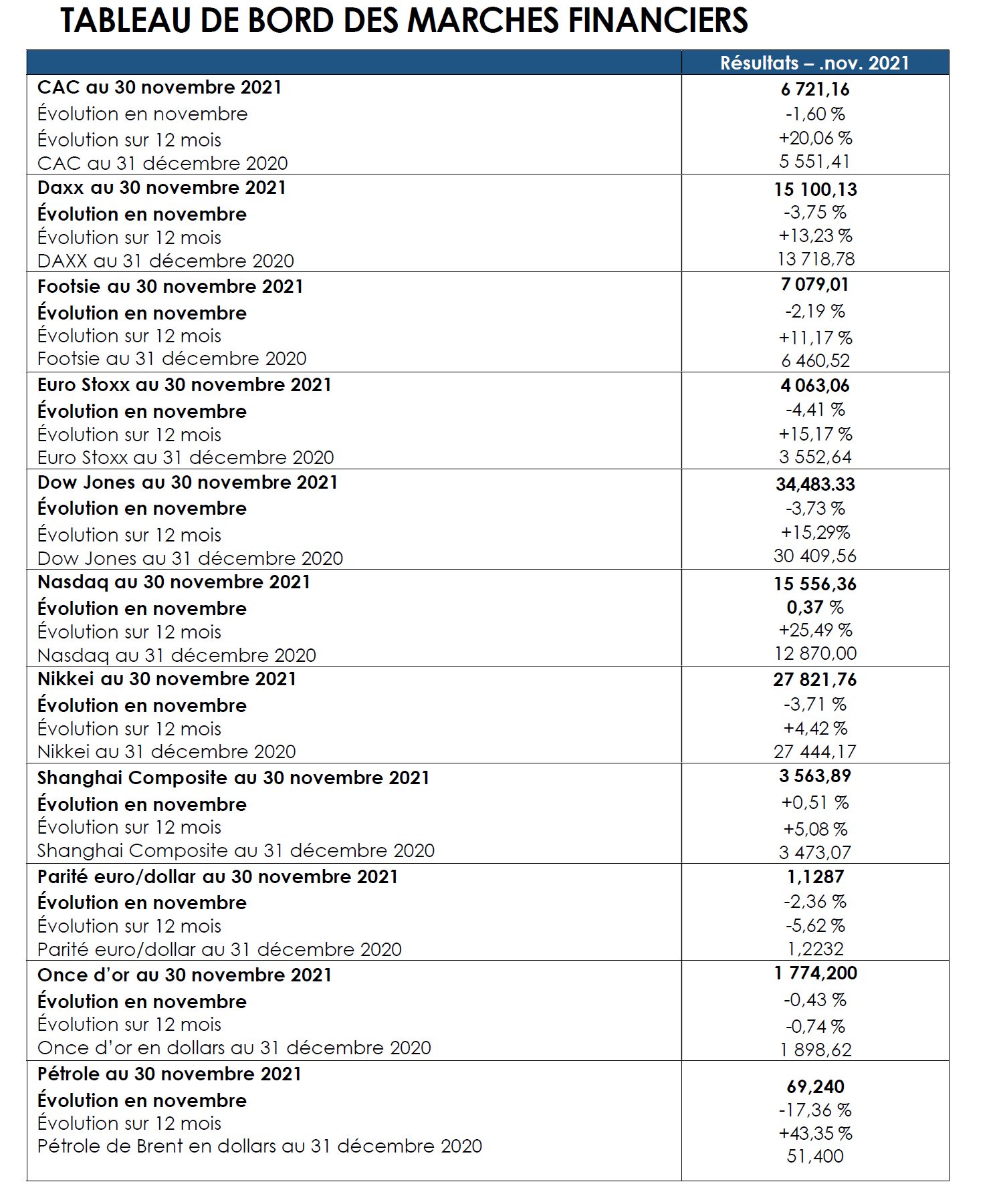

Le tableau de la semaine des marchés financiers

| Résultats 26 sept. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 864,67 | +0,00 % | 7 543,18 | 7 380,74 |

| Dow Jones | 46 247,29 | -0,13 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 643,70 P | -0,35 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 22 484,07 | -0,74 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 705,25 | +0,40 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 280,79 | +0,80 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 499,70 | +1,06 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 45 354,99 | +1,01 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 828,11 | -0,87 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,562 % | +0,006 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,747 % | -0,002 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,180 % | +0,037 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1693 | -1,53 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 3 780,15 | +1,98 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 70,61 | +4,85 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 109 144,58 | -5,65 % | 38 252,54 | 93 776,61 |

Vers une baisse du taux du Livret A et du Livret d’Épargne Populaire (LEP)

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le taux du Livret A, comme celui du Livret de Développement Durable et Solidaire (LDDS), devrait être révisé à la baisse au 1er août prochain, compte tenu de l’inflation et de l’évolution du taux Ester au cours du premier semestre 2025.

Le taux du Livret A est, selon la formule en vigueur depuis 2021, égal à la moyenne de l’inflation hors tabac et du taux Ester sur les six derniers mois. La moyenne de l’inflation hors tabac s’est établie à 0,8 %, et celle du taux Ester à 2,44 %. Le taux du Livret A devrait donc passer de 2,4 % à 1,6 % ou 1,7 %. Le taux du LDDS étant identique à celui du Livret A, il suivrait la même évolution.

De son côté, le taux du Livret d’Épargne Populaire est fixé au niveau le plus élevé entre le taux d’inflation et le taux du Livret A majoré de 0,5 point. Compte tenu du faible niveau de l’inflation, c’est cette seconde formule qui s’appliquera. Le taux du LEP pourrait ainsi être de 2,1 % ou 2,2 %, contre 3,5 % actuellement. Toutefois, comme lors des précédentes révisions, le gouvernement pourrait ne pas suivre strictement la formule et fixer un taux arrondi à 2,5 %.

Une baisse des taux de l’épargne réglementée pour relancer la consommation ?

Pour le Livret A, le gouvernement devrait suivre la recommandation du gouverneur de la Banque de France en abaissant le taux à 1,6 % ou 1,7 %. En effet, afin de soutenir les recettes de TVA, l’exécutif souhaite encourager une reprise de la consommation, qui demeure atone depuis de nombreux mois.

La précédente baisse du taux du Livret A, intervenue le 1er février, n’avait pas produit l’effet escompté. Si les ménages ont réduit leurs versements sur ce produit, ils ont maintenu un effort d’épargne élevé, en se tournant notamment vers l’assurance vie. Dans un contexte d’incertitudes politiques et économiques persistantes, les Français continuent de privilégier l’épargne. Au premier trimestre 2025, le taux d’épargne des ménages a ainsi atteint 18,8 % du revenu disponible brut.

Une baisse favorable au logement social et aux banques

La diminution du taux du Livret A permettra une baisse du taux des crédits accordés aux bailleurs sociaux. En effet, les ressources collectées sur le Livret A servent en partie à financer les prêts aux organismes HLM. Or, le taux de ces prêts est directement lié au coût de la ressource, c’est-à-dire au taux du Livret A. Sa diminution se traduit donc mécaniquement par des taux de crédits plus faibles.

Les banques, qui conservent en moyenne 40 % de la collecte du Livret A et du LDDS pour financer des crédits aux collectivités locales et aux entreprises, pourront également réduire les taux appliqués à ces prêts.

Un rendement réel positif pour le Livret A et le LEP

Le rendement réel du Livret A restera positif, l’inflation étant restée faible ces derniers mois. Il devrait s’élever à environ un point, ce qui constitue un niveau relativement élevé par rapport à la moyenne des dix dernières années. Pour le LEP, le rendement réel pourrait avoisiner deux points.

Mais une baisse des revenus pour les épargnants

Malgré ce rendement réel positif, en valeur absolue, la baisse du taux du Livret A signifie une diminution des intérêts perçus.

- Sur un an, pour un Livret A d’un montant moyen de 7 100 euros, le manque à gagner lié au passage du taux de 2,4 % à 1,7 % serait de 49,70 euros.

- Pour un Livret A au plafond (22 950 euros), la perte annuelle atteindrait 160,65 euros.

- Pour un LEP avec un encours moyen de 6 580 euros, la baisse du taux de 3,5 % à 2,5 % se traduirait par une perte annuelle de 65,80 euros.

- Enfin, pour un LEP au plafond (10 000 euros), le manque à gagner s’élèverait à 100 euros par an.

La probable baisse du taux du Livret A au 1er août 2025, de 2,4 % à 1,6 % ou 1,7 %, s’inscrit dans un contexte de faible inflation et de normalisation monétaire. Si le rendement réel reste positif, les épargnants constateront une baisse de leurs revenus d’intérêts. Le gouvernement espèrera favoriser une reprise de la consommation et ainsi contribuer à l’augmentation des recettes fiscales. Il attend également un rebond de l’investissement dans l’immobilier social. Le LEP devrait rester attractif avec un taux supérieur à 2 %

Dans un climat d’instabilité politique et géopolitique, le comportement des ménages pourrait rester dominé par la prudence, au détriment de la relance de la consommation.

Vers une baisse du taux du Livret A le 1er août 2025

Le taux du Livret A, comme celui du Livret de Développement Durable et Solidaire (LDDS), devrait être révisé à la baisse au 1er août prochain, compte tenu de l’inflation et de l’évolution du taux Ester au cours du premier semestre 2025.

Le taux du Livret A est, selon la formule en vigueur depuis 2021, égal à la moyenne de l’inflation hors tabac et du taux Ester sur les six derniers mois. La moyenne de l’inflation hors tabac s’est établie à 0,8 %, et celle du taux Ester à 2,44 %. Le taux du Livret A devrait donc passer de 2,4 % à 1,6 % ou 1,7 %. Le taux du LDDS étant identique à celui du Livret A, il suivrait la même évolution.

De son côté, le taux du Livret d’Épargne Populaire est fixé au niveau le plus élevé entre le taux d’inflation et le taux du Livret A majoré de 0,5 point. Compte tenu du faible niveau de l’inflation, c’est cette seconde formule qui s’appliquera. Le taux du LEP pourrait ainsi être de 2,1 % ou 2,2 %, contre 3,5 % actuellement. Toutefois, comme lors des précédentes révisions, le gouvernement pourrait ne pas suivre strictement la formule et fixer un taux arrondi à 2,5 %.

Une baisse des taux de l’épargne réglementée pour relancer la consommation ?

Pour le Livret A, le gouvernement devrait suivre la recommandation du gouverneur de la Banque de France en abaissant le taux à 1,6 % ou 1,7 %. En effet, afin de soutenir les recettes de TVA, l’exécutif souhaite encourager une reprise de la consommation, qui demeure atone depuis de nombreux mois.

La précédente baisse du taux du Livret A, intervenue le 1er février, n’avait pas produit l’effet escompté. Si les ménages ont réduit leurs versements sur ce produit, ils ont maintenu un effort d’épargne élevé, en se tournant notamment vers l’assurance vie. Dans un contexte d’incertitudes politiques et économiques persistantes, les Français continuent de privilégier l’épargne. Au premier trimestre 2025, le taux d’épargne des ménages a ainsi atteint 18,8 % du revenu disponible brut.

Une baisse favorable au logement social et aux banques

La diminution du taux du Livret A permettra une baisse du taux des crédits accordés aux bailleurs sociaux. En effet, les ressources collectées sur le Livret A servent en partie à financer les prêts aux organismes HLM. Or, le taux de ces prêts est directement lié au coût de la ressource, c’est-à-dire au taux du Livret A. Sa diminution se traduit donc mécaniquement par des taux de crédits plus faibles.

Les banques, qui conservent en moyenne 40 % de la collecte du Livret A et du LDDS pour financer des crédits aux collectivités locales et aux entreprises, pourront également réduire les taux appliqués à ces prêts.

Un rendement réel positif pour le Livret A et le LEP

Le rendement réel du Livret A restera positif, l’inflation étant restée faible ces derniers mois. Il devrait s’élever à environ un point, ce qui constitue un niveau relativement élevé par rapport à la moyenne des dix dernières années. Pour le LEP, le rendement réel pourrait avoisiner deux points.

Mais une baisse des revenus pour les épargnants

Malgré ce rendement réel positif, en valeur absolue, la baisse du taux du Livret A signifie une diminution des intérêts perçus.

- Sur un an, pour un Livret A d’un montant moyen de 7 100 euros, le manque à gagner lié au passage du taux de 2,4 % à 1,7 % serait de 49,70 euros.

- Pour un Livret A au plafond (22 950 euros), la perte annuelle atteindrait 160,65 euros.

- Pour un LEP avec un encours moyen de 6 580 euros, la baisse du taux de 3,5 % à 2,5 % se traduirait par une perte annuelle de 65,80 euros.

- Enfin, pour un LEP au plafond (10 000 euros), le manque à gagner s’élèverait à 100 euros par an.

La probable baisse du taux du Livret A au 1er août 2025, de 2,4 % à 1,6 % ou 1,7 %, s’inscrit dans un contexte de faible inflation et de normalisation monétaire. Si le rendement réel reste positif, les épargnants constateront une baisse de leurs revenus d’intérêts. Le gouvernement espèrera favoriser une reprise de la consommation et ainsi contribuer à l’augmentation des recettes fiscales. Il attend également un rebond de l’investissement dans l’immobilier social. Le LEP devrait rester attractif avec un taux supérieur à 2 %

Dans un climat d’instabilité politique et géopolitique, le comportement des ménages pourrait rester dominé par la prudence, au détriment de la relance de la consommation.

Les Français toujours en mode fourmis

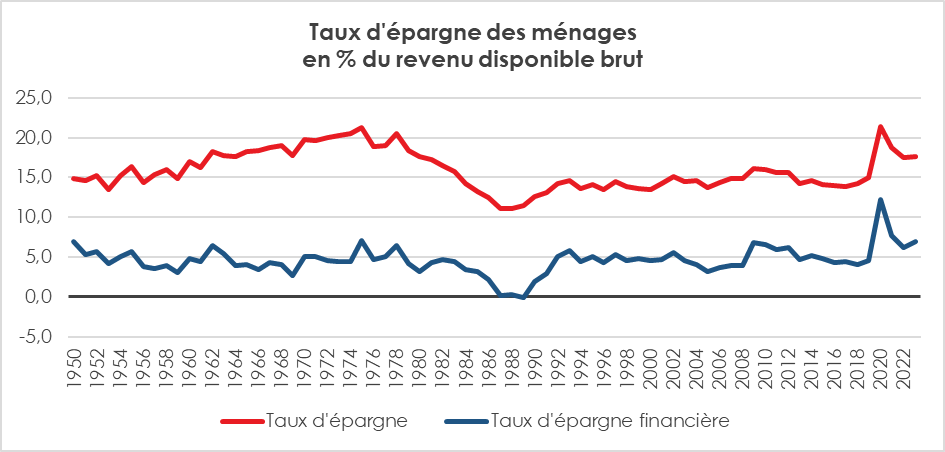

Les Français ont maintenu un important effort d’épargne en 2023 malgré – ou à cause – de l’inflation. Si cette dernière érode le pouvoir d’achat des ménages, elle les amène à épargner à la fois par crainte de l’avenir, par effet d’encaisse réelle. Les Français et plus globalement les Européens se distinguent des Américains qui ont, en 2023, diminué leur effort d’épargne au profit de la consommation. Le taux d’épargne des ménages était, fin 2023, inférieur à son niveau d’avant crise sanitaire.

Le taux d’épargne des ménages, en France, en 2023, selon l’INSEE, s’est élevé à 17,6 % du revenu disponible brut, contre 17,5 % en 2022. Le taux d’épargne financière s’est établi, en 2023, à 7 % contre 6,2 % en 2022. Le taux d’épargne reste supérieur de plus de deux points à son niveau d’avant crise sanitaire.

En fin d’année, les ménages ont accru un peu plus leur effort d’épargne. Le taux d’épargne est, en effet, passé de 17,3 à 17,9 % du revenu disponible brut. Le taux d’épargne financière s’est ainsi élevé à 7,5 %.

La baisse de l’inflation ne conduit pas, pour le moment, les ménages à réduire leur effort d’épargne, la prudence restant de mise. Ils ont ainsi décidé de mettre de côté une grande partie des gains de pouvoir d’achat du dernier trimestre (+0,7 %). Sur l’ensemble de l’année, le pouvoir d’achat s’est accru de 0,8 %, or le ressenti est tout autre en raison de la persistance de la hausse des prix sur certains biens et prestations (énergie en particulier).

Tant que les ménages n’intégreront pas le processus de désinflation, le taux d’épargne pourrait rester élevé. Logiquement, d’ici la fin du premier semestre, un ajustement devrait intervenir avec à la clef une reprise de la consommation, ce qui pourrait favoriser le retour de la croissance pour le second semestre.

Le Coin des Epargnants du 17 février 2024 : un œil toujours sur l’inflation

Quand l’inflation fait de la résistance

Vendredi 16 février, pour la première fois de son histoire, le CAC40 a dépassé les 7800 points en début de séance mais a perdu du terrain dans la journée du fait des doutes concernant le calendrier de la baisse des taux directeurs de la part de la FED. Il a ainsi clôturé à 7 768,18 points. La bourse de Paris bénéficie des bons résultats des entreprises du CAC 40 et surmonte sans problème les annonces peu enthousiasmantes concernant la croissance. En revanche, les investisseurs ont réagi négativement à la publication des prix producteurs (PPI) pour janvier aux Etats-Unis. Ils ont augmenté de 0,3 % en janvier et de 0,9 % sur un an, contre respectivement 0,1 % et 0,6 % anticipé. Cette augmentation traduit un rebond des coûts dans les services (+0,6 %), dont les soins hospitaliers ambulatoires. Elle marque la persistance d’une inflation sous-jacente. Cette publication a provoqué un recul des indices « actions » de New York et une augmentation du taux des obligations d’Etat américaine.

Cette persistance de l’inflation semble renvoyer la première baisse des taux directeurs au mois de juin. Malgré cette inflation rampante, le moral des consommateurs américains demeure élevé comme en témoigne l’indice de l’Université du Michigan qui a atteint son plus haut niveau en février depuis juillet 2022.

L’écart de taux sur les obligations d’Etat entre la France et l’Allemagne tend à s’accroître légèrement. Il est passé de 0,5 à 0,6 point depuis le début de l’année. La trajectoire incertaine des finances publiques et une anticipation de la dégradation de la note de la dette souveraine de la France au printemps expliquent cette petite dégradation.

En Asie, la bourse de Tokyo continue de progresser. Vendredi 16 février, l’indice Nikkei japonais a clôturé à un nouveau sommet de 34 ans. Depuis le 1er janvier, cet indice a gagné plus de 15 %. Il est toujours porté par les valeurs technologiques.

Révision à la baisse de la croissance en Europe

Eurostat a confirmé cette semaine que la croissance a été nulle au cours du dernier trimestre 2023, la première puissance économique de la zone euro enregistrant une contraction de son PIB de 0,3 point. Le Royaume-Uni a connu un recul équivalent de sn PIB au quatrième trimestre. Il est ainsi entré en récession, son PIB ayant déjà diminué de 0,1 point au troisième trimestre 2023.

Dans un contexte économique peu porteur, jeudi 15 février, la Commission européenne a abaissé ses prévisions de croissance pour 2024. Après une croissance atone de 0,5 % pour l’Union et la zone euro l’année dernière, la Commission prévoit, pour 2024, une progression du PIB de 0,9 % dans l’Union et de 0,8 % dans la zone euro. Ces prévisions ont été corrigées à la baisse par rapport à celles de l’automne dernier (respectivement 1,3 % et 1,2 %).

L’Allemagne enregistrerait une croissance limitée à 0,3 % cette année. Une légère amélioration étant attendue en 2025 (1,2 %). La deuxième économie, la France, fait un peu mieux (0,9 % en 2024, 1,3 % en 2025). La croissance de l’Italie serait de 0,7 % en 2024 et de 1,2 % en 2025, les taux respectifs pour l’Espagne étant de 1,7 % et 2 %. Parmi les grands pays de l’Union, ce pays resterait pour les deux prochaines années le plus dynamique. La Commission ne prévoit pas de contraction du PIB sur un an pour aucun Etat membre. Le plus faible taux de croissance serait celui de la Suède (0,2 % en 2024 et 1,6 % en 2025). Ce pays a connu en 2023 une diminution de son PIB de 0,1 %.

Pour la Commission, la faible croissance serait due aux difficultés de pouvoir d’achat des ménages en lien avec le resserrement monétaire ainsi qu’au recul des exportations.

L’inflation devrait reculer en 2024 à 2,7 % dans la zone euro, puis revenir à 2,2 % en 2025, se rapprochant ainsi de l’objectif de la Banque centrale européenne (2 %). Dans l’Union, elle restera plus élevée, à 3 % en 2024 et 2,5 % en 2025. Le taux d’inflation devrait être en France de 2,8 % en 2024 et de 2 % en 2025. Les prix continueraient à augmenter plus vite que la moyenne en Belgique (3,5 % en 2024), en Autriche (4 %), en Hongrie (4,5 %), en Pologne (5,2 %) et en Bulgarie (3,4 %).

L’Allemagne, troisième puissance économique mondiale

Par effet de change avant tout, l’Allemagne ravit la troisième place du podium des puissances économiques mondiale au Japon. En 2023, le PIB nominal de l’Allemagne s’est élevé à 4 500 milliards de dollars contre 4 200 milliards de dollars pour le Japon. Ce dépassement a été obtenu malgré un taux de croissance, en 2023, au Japon de 1,9 % quand le PIB allemand déclinait de 0,3 %. La dépréciation du yen par rapport à l’euro explique le recul du Japon. La perte de change est imputable à une politique monétaire bien plus accommodante au Japon qu’en Europe. Il n’en demeure pas moins que le Japon est confronté à un déclin sur fond de diminution de sa population et de faibles gains de productivité.

Le Japon avait dû céder sa deuxième place en 2010 à la Chine. Il pourrait être dans les prochaines années être dépassé par l’Inde.

Le tableau de la semaine des marchés financiers

| Résultats 16 fév. 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 768,18 | +1,58 % | 7 543,18 | 6 471,31 |

| Dow Jones | 38 627,99 | -0,03 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 005,57 | -0,23 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 15 775,65 | -1,10 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 17 117,44 | 1,11 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 7 711,71 | +1,84% | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 765,65 | +1,02 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 38 487,24 | +3,42 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 2 865,90 | +6,06 % | 2 974,93 | 3 089,26 |

| OAT France à 10 ans | +2,877 % | -0,016 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,294 % | -0,085 pt | +2,023% | +2,564 % |

| Taux Trésor US à 10 ans | +4,301 % | +0,114 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0775 | -0,08 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 012,65 | -0,64 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 83,27 | +1,57 % | 77,13 | 84,08 |

Les ménages privilégient toujours l’épargne

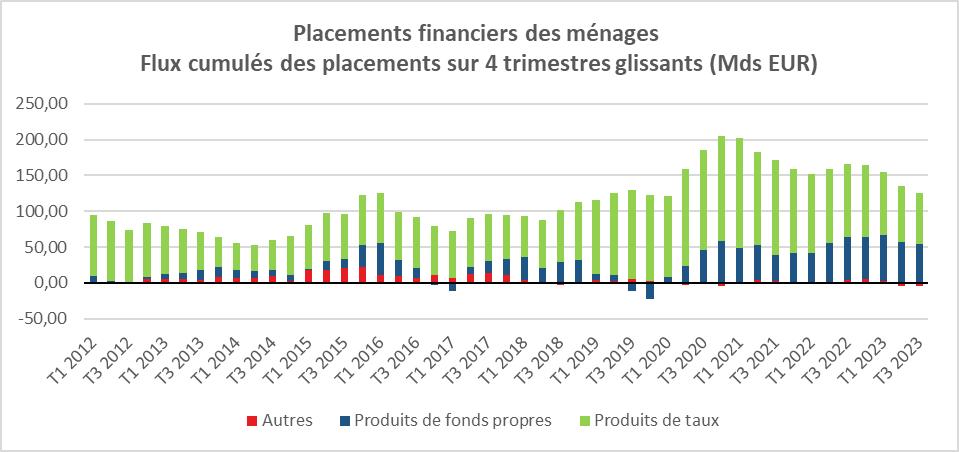

Selon la Banque de France, les ménages français restent en mode « fourmis ». Au troisième trimestre 2023, le flux trimestriel net de placements des ménages s’est élevé à 34,9 milliards, en hausse de 1,7 milliard par rapport au trimestre précédent. Il demeure à un niveau historiquement élevé. Les flux d’épargne investis en produits de taux ont augmenté au troisième trimestre (24,6 milliards après 17,4 milliards au deuxième trimestre), notamment en raison d’une moindre décollecte sur les dépôts à vue et sur l’assurance vie en euros. Les flux d’épargne orientés vers les produits de fonds propres diminuent. En cumul sur quatre trimestres glissants, le flux net de placements financiers des ménages s’établit à 121,2 milliards au troisième trimestre, restant toujours au-dessus de sa moyenne de long terme. Avant la crise sanitaire, ce flux évoluant entre 90 et 100 milliards d’euros.

Cercle de l’Epargne – données Banque de France

Les premières données collectées par la Banque de France concernant le quatrième trimestre 2023 indiquent une reprise du mouvement de décollecte sur les dépôts à vue (-17,2 milliards contre -0,7 milliard au troisième), une augmentation des dépôts sur les livrets d’épargne et un rebond de l’assurance-vie (9,2 milliards après 2,4 milliards au troisième trimestre).

Revalorisation des pensions de retraite de base de 5,2 %

Le Ministre de l’Economie a annoncé la revalorisation de 5,2 % des pensions de base, revalorisation qui sera effective le 1er janvier 2024. Elle fait suite à la hausse de 0,8% du 1er janvier 2023 et de 4 % le 1er juillet 2023. Cette revalorisation sera suivie par celle des pensions complémentaires en cours de négociation et qui devrait intervenir dès le 1er novembre 2023. La hausse des pensions est la conséquence de l’augmentation des prix enregistrée ces derniers mois. Elle concerne plus de 16 millions de retraités. Le coût de la revalorisation des pensions de base est de 14 milliards d’euros en 2024 dont 3 milliards d’euros pour les pensions des agents de l’Etat.

Le Coin des Epargnants du samedi 15 juillet 2023 : toujours l’inflation au menu

Inflation, des jours avec, des jours sans

Cette semaine a donné lieu à plusieurs publications marquant le recul de l’inflation. Aux Etats-Unis, En juin aux États-Unis, le taux d’inflation s’élevait à 3,0 % sur un an contre 4 % le mois précédent. Il est revenu à son plus bas niveau depuis mars 2021, selon l’indice CPI publié mercredi par le département du Travail. Ce niveau qui reste toutefois encore au-dessus de la cible des 2 % fixée par la FED. Les investisseurs ont favorablement réagi à cette publication. La baisse de l’inflation concerne, par ailleurs, la zone euro. En France, l’INSEE a confirmé qu’en juin, elle n’était que de 4,5 %. Le moral des ménages américains s’est encore s’amélioré en juillet, selon l’estimation préliminaire de l’Université du Michigan. L’indice a gagné 8,2 points, à 72,6, son meilleur niveau depuis septembre 2021. Cette amélioration est imputable au ralentissement général de l’inflation et par la résistance du marché de l’emploi. » Le loyer de l’argent culminant déjà entre 5% et 5,25% aux Etats-Unis, un nombre croissant d’économistes prévoient que les prochains relèvements de taux de la Réserve fédérale (Fed) seront peu nombreux et de faible d’ampleur. Les taux auraient à leurs yeux pratiquement atteint leur plus haut niveau. Les mesures de Pékin afin de relancer son économie ont contribué à la progression du cours des actions. Les banques et le secteur du luxe ont été en pointe durant cette semaine. Le CAC a gagné en cinq jours plus de 3 % tout comme le Dax ou l’Eurostoxx. Le Nasdaq a également, aux Etats-Unis, gagné plus de 3 %.

Les taux des obligations souveraines ont légèrement baissé et l’euro s’est apprécié par rapport au dollar passant la barre de 1,10 dollar pour un euro. Cette remontée s’explique par la volonté affichée de la BCE de relever ses taux directeurs la semaine prochaine quand la probabilité d’une stabilité aux Etats-Unis augmente avec la publication des dernières statistiques de l’inflation.

Le baril de Brent s’est apprécié en franchissant les 80 dollars durant la semaine. La fermeture de nombreux gisements libyens ainsi que des incidents sur des champs pétroliers au Nigeria a créé des tensions sur l’offre quand dans le même temps la demande était orientée à la hausse notamment celle des Etats-Unis.

Le tableau de la semaine des marchés financiers

| Résultats 14 juillet 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 374,54 | +3,69 % | 6 471,31 | 7 153,03 |

| Dow Jones | 34 509,03 | +2,37 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 505,42 | +2,49 % | 3 839,50 | 4766,18 |

| Nasdaq | 14 113,70 | +3,15 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 16 105,07 | +3,21 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 434,57 | +3,40 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 400,11 | +3,91 % | 3 792,28 | 4,298,41 |

| Nikkei 225 (Japon) | 32 391,26 | +0,01 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 237,70 | +1,25 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +3,039 % | -0,134 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,479 % | -0,145 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,817 % | -0,219 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,1236 | +2,307 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 957,70 | +1,75 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 80,24 | +1,95 % | 84,08 | 78,140 |

Cercle de l’Épargne

Livret A, un taux gelé sur fond de recul de l’inflation

Selon le calcul émanant de la formule du taux du Livret A, ce dernier aurait dû être de 4,1 % le 1er août prochain. Le ministre de L’Économie a suivant les recommandations du Gouverneur de la Banque de France visant à maintenir le taux de 3 % en vigueur depuis le 1er février dernier. En contrepartie, ce taux sera gelé dix-huit mois au lieu d’être révisé tous les six mois. Le taux du Livret d’Epargne Populaire est certes abaissé mais moins que ce que permettait l’arrêté du 27 janvier 2021 relatif aux taux des produits d’épargne réglementée. Le ministre de L’Économie a, en effet, retenu pour ce produit, un taux de 6 % quand il aurait pu retenir 5,6 % correspondant à la moyenne de l’inflation de ses six derniers mois. Le taux du livret d’épargne populaire (LEP) ne baissera donc que de 0,1 point le 1er août prochain. Le plafond de ce produit passera, par ailleurs, de 7700 à 10 000 euros.

Privilégier la consommation et faire le pari de la baisse de l’inflation

Les Français privilégient l’épargne à la consommation. Le taux d’épargne était de 18,3 % du revenu disponible brut au cours du premier trimestre, soit trois points au-dessus de son taux d’avant crise sanitaire.

Depuis le 1er février 2022, tout relèvement du taux du Livret A provoque une hausse de la collecte qui bat ainsi record sur record. Du mois de janvier à mai, elle a atteint 24,5 milliards d’euros, soit la collecte la plus importante depuis la banalisation de la distribution du Livret A en 2009. En ajoutant le Livret de Développement Durable et Solidaire (LDDS), la collecte, toujours sur les cinq premiers mois de 2023, a dépassé 32 milliards d’euros.

En ne relevant pas le taux du Livret A, Bruno Le Maire entend donner la priorité de la consommation qui est le principal moteur de la croissance. Il appelle de ses vœux une reprise de cette dernière. Avec le gel à 3 % du taux du Livret A durant 18 mois, le Ministre fait le pari de la poursuite de la baisse de l’inflation. Au fil des mois, l’inflation, le taux d’inflation devrait se rapprocher de celui de du taux du Livret A, le rendement réel sera ainsi de moins en moins négatif. En bloquant le Livret A à 3 %, il se préserve de l’impopularité qu’aurait occasionné sa baisse le 1er février ou le 1er aout prochain.

Ne pas désespérer les emprunteurs

En maintenant le Livret A à 3 %, Bruno Le Maire souhaite ne pas pénaliser les bénéficiaires des ressources de l’épargne réglementée, en particulier les bailleurs sociaux. Une augmentation du taux du Livret A constitue une charge pour les banques et pour la Caisse des dépôts et consignations qui centralise jusqu’à 60 % des ressources collectées. Par sa décision, le ministre de l’Économie a voulu éviter de nouveaux surcoûts pour les banques afin d’éviter une augmentation accrue des taux d’intérêt.

Respecter la hiérarchie des taux

Une des raisons de la non-application de la formule est liée également au respect de la hiérarchie des taux. Un taux autour de 4 % pour le Livret A aurait constitué un pic au sein des différents placements. Le Livret A aurait été rémunéré de manière plus élevé qu’un grand nombre de produits d’épargne. Le taux moyen des livrets ordinaires de banque est inférieur à 0,7 %. Le Livret A, produit d’épargne de court terme, liquide et sans risque, serait également mieux rémunéré que de nombreux produits de long terme, qui peuvent comporter une part de risque. Il aurait été, par ailleurs, mieux rémunéré que les fonds euros de l’assurance vie qui sont déjà en décollecte depuis le début de l’année.

Préserver l’équilibre budgétaire

Les intérêts des Livrets A, du LDDS et du Livret d’Épargne Populaire étant exonérés d’impôt sur le revenu et de prélèvements sociaux, l’augmentation du taux du Livret A aurait constitué un surcoût pour les finances publiques au moment où le gouvernement est invité à sortir du « quoi qu’il en coûte ».

Pas de rebond estival pour le Livret A en perspective

La non-revalorisation du Livret A ne devrait pas se traduire par un rebond de la collecte en juillet et en août. Faute de relèvement de la rémunération, l’effet taux ne pourra pas jouer sur la collecte. Cette dernière devrait néanmoins se maintenir à un bon niveau sans pour autant égaler les montants records enregistrés sur le premier semestre.

Le Livret d’Epargne Populaire améliore, en revanche, son attractivité avec un rendement de 6 %, supérieur à l’inflation et un plafond remonté à 10 000 euros.

Le second semestre étant en règle générale, plus axé « dépenses » qu’« épargne », la collecte devrait s’atténuer surtout en fin d’année. 2023 devrait néanmoins être une excellente année pour le Livret A, le produit le plus diffusé au sein de la population française.

Note de Conjoncture de l’INSEE : les Français épargnent malgré et à cause de l’inflation

A priori, cela ressemble à un paradoxe. Le taux d’épargne des ménages français reste élevé malgré l’inflation et l’érosion du pouvoir d’achat. Dans sa note de conjoncture du 15 juin 2023, l’INSEE prévoit un taux d’épargne de 18,1 % du revenu disponible brut cette année, contre 17,5 % en 2022. Ce taux d’épargne reste nettement supérieur à son niveau d’avant la crise sanitaire (15 %).

En 2023, toujours selon l’INSEE, le pouvoir d’achat par unité de consommation devrait être étale après avoir baissé de 0,4 % en 2022. Le maintien d’un fort taux d’épargne s’effectue au détriment de la consommation. Celle-ci devrait baisser en 2023 de 0,2 %. La contraction atteint 6,6 % pour les produits agricoles et 3,5 % pour les produits manufacturés. En revanche, les services sont préservés avec une hausse de 2,7 % (les dépenses de transports augmentent du fait de l’inflation de plus de 6 %). Cette baisse de la consommation prévue par l’INSEE confirme les résultats de l’enquête du Cercle de l’Epargne (réalisée par l’IFOP) d’avril 2023. 43 % des sondés déclarent vouloir réduire leurs dépenses de consommation quand seulement 13 % pensaient puiser dans leur épargne. Par ailleurs, les ménages ont fortement réduit leurs dépenses d’investissement ce qui leur permet d’épargner davantage.

Inquiétudes à tous les étages : inflation, transition énergétique, géopolitique et retraite

Cette propension à l’épargne témoigne de la persistance d’un fort niveau d’inquiétude chez les Français qui est confirmé mois après mois par le faible indice de confiance des ménages. Craignant que la situation économique continue à se dégrader, ils préfèrent mettre de l’argent de côté. L’épargne de précaution prédomine comme en témoigne la forte collecte du Livret A (plus de 22 milliards d’euros sur les quatre premiers mois de 2023 et la modestie de la collecte de l’assurance vie sur la même période). Cette volonté de disposer d’une importante épargne de court terme vise à faire face à des achats dont le montant pourrait encore augmenter en raison de la poursuite de l’inflation. D’autres facteurs anxiogènes sont également à prendre en compte comme la transition énergétique ou la situation géopolitique. Le vieillissement démographique qui est de nature structurelle contribue également à la hausse de l’épargne qui avait commencé avant la crise sanitaire. Le poids des personnes de plus de 45 ans au sein de la population augmente ; or ces tranches d’âge sont celles qui préparent financièrement leur retraite en épargnant. Toujours selon l’enquête du Cercle de l’Epargne, 72 % des Français en âge de travailler estiment que leurs pensions ne suffiront pas pour vivre correctement et 59 % mettent de l’argent de côté pour leur retraite.

La hausse du rendement des produits de taux encourage à l’épargne

Même si le rendement réel des livrets restent négatifs (sauf pour le Livret d’épargne populaire), les ménages ont accru leurs versements dès les annonces de relèvement des taux. Le Livret A a ainsi obtenu sur le premier trimestre sa meilleure collecte depuis 2009.

Une reprise de la consommation pour la fin de l’année

La baisse de l’inflation attendue au cours du second semestre devrait conduire les ménages à relâcher leurs efforts en matière d’épargne en se faisant davantage plaisir. Les dépenses de consommation pourraient repartir alors à la hausse.

Les Français en privilégiant l’épargne, se distinguent des Américains qui restent des adeptes invétérés de la consommation. Ils ont en grande partie épuisé leur cagnotte covid quand les Français n’y touchent pas en moyenne. Il faut, en effet, souligner que les 20 % des Français les plus modestes ont été contraints de ponctionner épargne pour faire face à la hausse des prix. Ce sont les 40 % les plus riches et surtout les 20 % les plus riches qui, en France, placent leur argent sur des produits financiers.

Baisse de l’inflation en mai

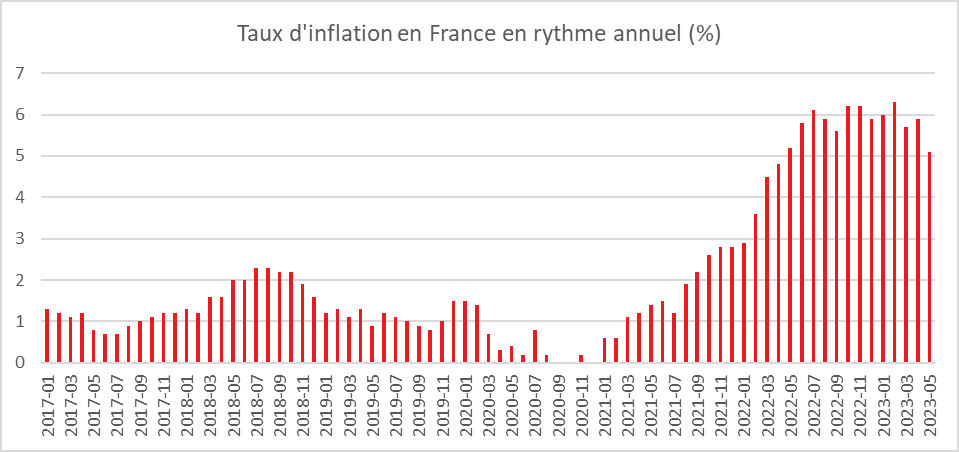

Sur un an, selon l’estimation provisoire réalisée en fin de mois par l’INSEE, les prix à la consommation augmenteraient de 5,1 % en mai 2023, après +5,9 % le mois précédent. Cette baisse de l’inflation serait due au ralentissement sur un an des prix de l’énergie, de l’alimentation, des produits manufacturés et des services. Les prix du tabac augmenteraient, en revanche, pour le troisième mois consécutif. Cette décrue est la plus importante enregistrée depuis le début de la vague inflationniste. Elle est avant tout du à un effet de base, les prix ayant fortement augmenté durant le printemps 2022 après le déclanchement de la guerre en Ukraine.

Cercle de l’Epargne – données INSEE

Le Coin de l’épargne du 12 mai 2023 : l’inflation et encore l’inflation

Aux Etats-Unis, l’indice de confiance du consommateur, calculé par l’Université du Michigan, est ressorti en dessous des prévisions, à 57,7 points contre 63 escompté, et 63,5 le mois précédent. Le moral des ménages est ainsi au plus bas depuis le mois de novembre. Les investisseurs ont également noté que les anticipations d’inflation à un an, un facteur clef pris en compte par la Réserve fédérale américaine dans le cadre de sa politique monétaire, a été annoncée à 4,5 % pour mai quand elle était attendue en décélération à 4,4 % sur un an, contre 4,6 % en avril. Les anticipations à cinq ans, sont de nouveau en hausse à 3,2 %, contre 3 % en avril. Les prix à l’importation ont augmenté de 0,4 % sur un mois en avril, marquant leur première hausse de l’année. La banque centrale américaine, la Fed doit faire face à un ralentissement de l’économie pouvant amener une récession dans un contexte d’inflation élevée. Pour certains de ses membres, la politique monétaire n’est pas suffisamment restrictive pour casser les transmissions de hausses de prix. Pour un certain temps, le maintien de taux élevés apparaît nécessaire.

Les investisseurs s’inquiètent également de la fixation du plafond de la dette avec un risque de shutdown en cas d’absence dans les prochains jours d’un accord au Congrès. La nouvelle rencontre de Joe Biden avec les responsables démocrates et républicains a été reportée à la semaine prochaine. Des membres du Congrès et des responsables de l’administration ont néanmoins engagé des discussions pour établir les grandes lignes d’un accord portant sur un relèvement du plafond de la dette et une limitation des dépenses publiques ainsi que sur une possible augmentation des impôts.

Dans cet environnement incertain, les investisseurs ont opté cette semaine la prudence. Les indices des grandes places financières sont en léger recul sur la semaine à l’exception du Nasdaq en légère hausse. Le CAC 40 a ainsi enregistré sa troisième semaine consécutive de baisse, cédant 0,24 % en cinq séances. Les taux des obligations d’Etat sont restés stables cette semaine. En revanche, l’euro s’est légèrement déprécié face au dollar.

Le tableau des marchés de la semaine

| Résultats 12 mai 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 414,85 | -0,24 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 300,62 | -1,12 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 124,08 | -0,29 % | 3 839,50 | 4766,18 |

| Nasdaq | 12 284,74 | +0,40 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 913,82 | -0,30 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 754,62 | -0,31 % | 7 451,74 | 7 384,54 |

| Euro Stoxx 50 | 4 317,88 | -0,37 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 29 388,30 | +1,51 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 272,36 | -1,86 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +2,857 % | -0,012 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,274 % | -0,008 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,446 % | -0,006 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0853 | -2,43 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 2 010,03 | -0,29 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 74,36 | -1,14 % | 84,08 | 78,140 |

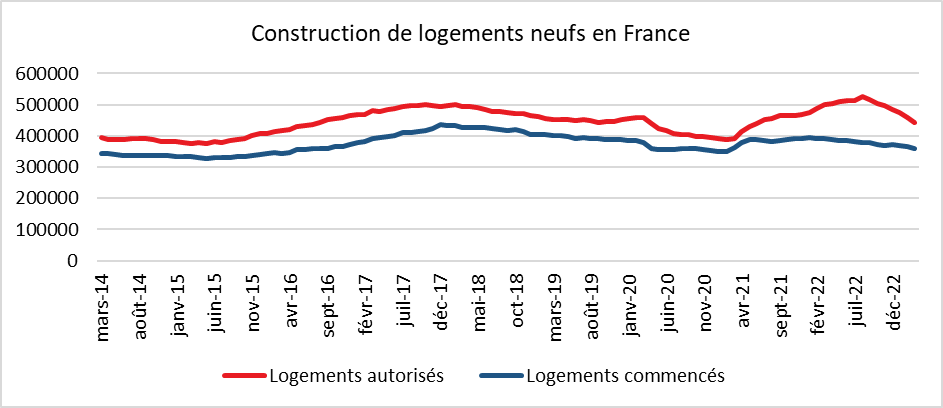

Crise du logement, les taux d’intérêt n’expliquent pas tout

Les professionnels de l’immobilier soulignent la chute de la construction et des transactions. La Fédération française du bâtiment a de son côté alerté : si rien n’est fait, 100 000 emplois sont menacés dans le secteur d’ici à 2024-2025. Dans le même temps, selon la Fondation de l’Abbé Pierre, plus de 14 millions de Français rencontreraient des problèmes pour se loger.

Avec des prix de l’immobilier élevés, la hausse des taux constitue une deuxième peine. La crise ne se résume pas à la question des taux d’intérêt. Au premier trimestre 2023, ils ont retrouvé leur niveau de 2012. En valeur réelle, c’est-à-dire en tenant compte de l’inflation, ils demeurent négatifs. Il n’en demeure pas moins que le taux moyen des crédits immobiliers est passé de 1,06 % en décembre 2021 à 3,15 % en avril, selon l’observatoire Crédit Logement CSA. Associé à des conditions d’accès plus strictes, la production de crédits à l’habitat a diminué en avril de 44,4 % sur un an, selon les estimations de la Banque de France. Le problème numéro 1 est le prix de l’immobilier qui a doublé en vingt ans. Le marché des logements, en France, est un marché de pénurie. La rareté du foncier et l’augmentation des coûts de construction ont favorisé une hausse de l’immobilier, hausse qui a été, par ailleurs, alimentée par la faiblesse des taux d’intérêt entre 2016 et 2021.

Le marché de la location est sous tension en raison de la raréfaction de l’offre. Le développement des locations saisonnières dans les grandes villes et dans les villes touristiques limite les locations à l’année. Plus de 800 000 logements seraient proposés, en France, en location saisonnière. Ce nombre aurait augmenté de près de 20 % en moins de deux ans. Les mesures visant à empêcher la location de logements ne respectant pas les normes énergétiques conduisent les propriétaires à les retirer de l’offre locative ou les vendre. L’offre de biens à louer aurait diminué de 46 % entre 2019 et 2023. La tension serait vive pour les deux pièces, 30 % de l’offre de logements et 40 % des demandes. La raréfaction des logements en location dans le parc privé provoque le gonflement du nombre de candidats pour un logement social. 70 % de la population y est éligible et en un an, 100 000 nouvelles demandes ont été déposées, portant à 2,3 millions le nombre total de ménages en attente d’une HLM. Même si la France a un des parcs les plus importants de logements sociaux d’Europe, la construction est insuffisante. 100 000 constructions ont été engagées en 2022 soit moins que prévu (120 000).

Les besoins en logement sont importants en raison de l’augmentation de la population et de sa concentration croissante sur certaines parties du territoire, grandes agglomérations et régions côtières. Par ailleurs, les divorces et l’essor des familles monoparentales contribuent également à accroître la demande en logements.

La France consacre chaque année plus de 38 milliards d’euros au logement sans pour autant que cela ne contribue à résoudre une crise vieille de plusieurs décennies. Le nombre de logements neufs construits se situe en fonction des années entre 350 000 et 400 000 quand il en faudrait au minimum 500 000. Les lois visant à lutter contre l’artificialisation des sols et à limiter l’urbanisation provoquent une raréfaction du foncier. En outre, les maires en lien avec les souhaits de leur population sont de plus en plus réticents à accroître l’offre de logements. Des candidats, lors des dernières élections municipales, se sont fait élire sur le thème de l’arrêt des constructions. La construction est également freinée par l’augmentation des coûts de construction en lien avec le durcissement des normes énergétiques. La faible industrialisation des process de construction ne facilite pas l’obtention de gains de productivité dans le secteur du bâtiment. Cette industrialisation qui passe par un recours plus important à des éléments préfabriqués nécessite, par ailleurs, un effort de formation en faveur des salariés du secteur du bâtiment.

Le gouvernement devrait dans le prolongement des travaux sur le logement du Conseil national de la refondation (CNR) annoncer plusieurs mesures. Un grand plan d’acquisition de logements neufs par CDC Habitat, filiale de la Caisse des Dépôts, auprès des promoteurs, est à l’étude.

Le gouvernement devra également indiquer s’il maintient plusieurs dispositifs en faveur de l’immobilier qui doivent s’éteindre en 2023 comme le Prêt à taux zéro (PTZ) ou en 2024 pour le Pinel qui vise à favoriser l’investissement locatif. En lieu et place de ces dispositifs, des experts plaident pour la création d’un statut de bailleur qui permettrait l’amortissement des biens immobiliers voués à la location, ce dispositif est aujourd’hui réservé aux logements loués meublés (statut LMNP). La Cour des Comptes a, à plusieurs reprises, souligné que les aides fiscales en faveur de l’immobilier locatif avaient une faible efficacité et qu’elles contribuent avant tout à la hausse des prix de l’immobilier.

Une refonte de la fiscalité des plus-values pourrait être imaginée. Les abattements en fonction de la durée de détention (23 ans pour la fiscalité et 30 ans pour les prélèvements sociaux) ne favorisent pas la fluidité du marché. Une taxation accrue pour les plus-values de moins de quatre ans et des abattements sur une période de 8 ans seraient certainement souhaitables à la fois pour concilier lutte contre la spéculation et fluidifier davantage le marché. L’instauration d’un régime de plus-values pour les résidences principale bien qu’impopulaire est certainement souhaitable pour limiter les effets d’aubaine, et pourrait donc être imaginée.

Cercle de l’Épargne – données SDES, Sit@del2, estimations à fin mars 2023

Le Coin des Epargnants : des marchés automnaux

Coup de froid des marché sur fond de surchauffe des prix

L’annonce du taux d’inflation du mois d’août aux Etats-Unis a fait l’effet d’une douche froide pour les investisseurs qui espéraient une décrue plus prononcée. L’inflation est simplement passée de 8,5 à 8,3 % de juillet à août quand les analystes l’espéraient à 8 %. En Europe, l’inflation a dépassé les 9 % au mois d’août. L’arrivée de l’automne avec un risque de pénurie surmédiatisé accentue la tendance baissière des marchés. Le CAC 40 a perdu sur la semaine plus de 2 % ; ce recul est mesuré au vu de ceux du Nasdaq, plus de 5 % et de celui du Dow Jones, plus de 4 %. Les indices américains anticipent la prochaine décision de la FED qui devrait relever ses taux directeurs de 75 points de base, voire de 100 points de base. La crainte d’une récession aux Etats-Unis prend de l’épaisseur. L’avertissement sur résultats de FedEx, qui plonge de 22% à New York, est un signe de dégradation de la conjoncture.

Le tableau des marchés de la semaine

| Résultats 16 septembre 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 077,30 | -2,17 % | 7 153,03 |

| Dow Jones | 30 822,42 | -4,13 % | 36 338,30 |

| Nasdaq | 11 448.40 | -5,48 % | 15 644,97 |

| Dax Xetra allemand | 12 741,26 | -2,659 % | 15 884,86 |

| Footsie | 7 236,68 | -1,56 % | 7 384,54 |

| Euro Stoxx 50 | 3 500,41 | -1,95 % | 4 298,41 |

| Nikkei 225 | 27 567,65 | -2,29 % | 28 791,71 |

| Shanghai Composite | 3 126,40 | -4,16 % | 3 639,78 |

| Taux OAT France à 10 ans | +2,292 % | +0,012 pt | +0,193 % |

| Taux Bund allemand à 10 ans | +1,743 % | +0,035 pt | –0,181 % |

| Taux Trésor US à 10 ans | +3,449% | +0,143 pt | +1,505 % |

| Cours de l’euro / dollar | 1,0005 | -0,39 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 672,895 | -2,48 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 91,430 | -1,17 % | 78,140 |

Epargne salariale, les changements de l’automne

Epargne salariale, les changements de l’automne

L’entrée en vigueur de la loi de finances rectificative et de la loi sur le pouvoir d’achat a plusieurs conséquences pour l’épargne salariale. Après 2014, 2008 et 2003, l’épargne salariale fait l’objet à compter du mois de septembre d’une nouvelle procédure de déblocage. Cette mesure vise à soutenir le pouvoir d’achat et la consommation en permettant aux salariés de sortir sans contrainte fiscale, leur argent de leur plan d’épargne entreprise. Dans le passé, l’effet de ce dispositif avait tendance à s’émousser, les salariés préférant conserver leur épargne que bénéficier du bon de sortie.

Logiquement, l’octroi de l’exonération fiscale sur l’épargne salariale est conditionné à un blocage des sommes durant 5 ans. Des cas de déblocage anticipés ont néanmoins été prévus par le législateur :

- Mariage ou conclusion d’un PACS ;

- Violence conjugale ;

- Naissance ou adoption du 3ème enfant ;

- Acquisition ou agrandissement de la résidence principale ;

- Cessation du contrat de travail ;

- Divorce, dissolution du PACS avec résidence d’au moins un enfant au domicile du bénéficiaire ;

- Surendettement du bénéficiaire ;

- Création ou reprise d’une entreprise par le bénéficiaire, ses enfants, son conjoint ou la personne liée à un PACS, l’exercice d’une profession non salariée ou l’acquisition de parts d’une SCOP ;

- Invalidité de 2ème ou de 3ème catégorie du bénéficiaire, de ses enfants, du conjoint ou de la personne liée par un PACS ;

- Décès du bénéficiaire ou de son conjoint ou de la personne liée par un PACS

Dans le cadre du déblocage version 2022, tout salarié qui le souhaite pourra débloquer sa participation ou son intéressement dans la limite d’un plafond global de 10 000 euros sans que cette somme soit soumise à l’impôt sur le revenu ni à cotisations sociales. Le déblocage est temporaire et prendra fin le 31 décembre 2022. Pour éviter une réallocation sur d’autres produits d’épargne, comme cela avait été constaté lors de précédents déblocages, les sommes issues de l’épargne salariale ainsi débloquées devront être consacrées à « l’acquisition de biens ou la fourniture de services ». Les sommes seront déclarées par l’organisme gestionnaire ou à défaut par l’employeur à l’administration fiscale et il est simplement prévu que le salarié tienne « à la disposition de cette dernière les pièces justificatives attestant de l’usage des sommes débloquées ». Cette contrainte avait été retenue lors du déblocage de 2013.

Ne sont pas concernées les sommes placées dans un Plan d’épargne retraite collectif (PERECO ET PERCO) ou en fonds solidaires. Pour l’épargne salariale investie en titres de l’entreprise ou d’une entreprise liée, un accord collectif sera nécessaire pour que cette épargne puisse être mobilisée.

En 2013, le déblocage avait porté sur environ 2 milliards d’euros pour une dizaine de milliards d’euros potentiellement utilisables. En 2008, 1,6 million de salariés avaient débloqués avec, à la clef, 3,5 milliards d’euros sortis de l’épargne salariale sur 8 projetés. 80 % avaient été replacés sur d’autres supports d’épargne. 4 % de l’encours avaient été débloqués contre 10 % espéré. En 2004, 7 milliards avaient été débloqués, mais seuls 1,5 à 2,5 milliards avaient été réinjectés dans l’économie.

Le Gouvernement a également décidé d’assouplir les conditions de mise en œuvre de l’intéressement, en particulier dans les entreprises de moins de 50 salariés. Ces dernières pourront instituer des accords d’intéressement par décision unilatérale de l’employeur, sous conditions, ce qui était jusqu’alors réservé à celles de moins de 11 salariés. La durée maximale des accords d’intéressement est allongée de trois à cinq ans afin que l’entreprise puisse opter pour la durée la plus adaptée à sa situation.

Le plafond de la prime exceptionnelle de pouvoir d’achat exonérée de toutes cotisations sociales patronales et salariales, dite prime Macron, est triplé. Les entreprises pourront verser à compter du 1er juillet 2022 jusqu’à 3.000 euros à leurs salariés. Le plafond atteint 6.000 euros pour celles ayant un dispositif d’intéressement ou de participation. La prime Macron sera totalement exonérée des prélèvements sociaux et fiscaux jusqu’au 31 décembre 2023 quand elle est versée à des salariés dont la rémunération est inférieure à 3 SMIC.

La BCE s’engage dans la guerre contre l’inflation

Avec une zone euro confrontée à une montée de l’inflation qui s’accompagne, par ailleurs d’écarts importants entre les Etats membres, la BCE a décidé de relever de 75 points de base ses taux directeurs. A l’exception d’un ajustement technique en 1999, au moment de la création de l’euro, jamais la BCE n’avait procédé à un tel ajustement. Le taux de dépôt passe ainsi de 0 à à 0,75 %, celui de la facilité de refinancement de 0,5 à 1,25 % et celui de la facilité de prêt marginale à de 0,75 à 1,50 %. En juillet, la BCE avait procédé à une première augmentation, une première depuis 2011 de 50 points de base. Les taux sont désormais à leur plus haut niveau depuis 10 ans. L’action de la BCE s’inscrit dans le mouvement global de hausse des taux. Une quarantaine de banques centrales ont ainsi relevé les leurs pour contrer la vague inflationniste.

La BCE n’a pas décidé une diminution de son bilan en ne réinvestissant pas la totalité des remboursements des titres de son portefeuille arrivés à échéance. Cette décision aurait pour risque une forte hausse du rendement des emprunts d’Etat et des écarts de taux au sein de la zone euro.

La décision de la BCE était attendue compte tenu de l’évolution de l’inflation qui a atteint 9,1 % au mois d’août. Les écarts importants entre les Etats membres est une source de tension qui nécessite de la part de la BCE un pilotage fin mais qui démontre l’attachement de l’institution à la maîtrise des prix. En Estonie, l’indice des prix progresse de 25,2 % en rythme annuel en août, contre 6,5 % en France. Pour l’ensemble de l’année, la BCE a revu ses projections à la hausse avec u taux d’inflation atteignant 8,1 % en 2022 mais qui reviendrait à 5,5 % en 2023 et à 2,3 % en 2024.

La BCE, en relevant ses taux souhaite refroidir l’économie européenne et éviter la transmission de l’augmentation des prix de production sur les salaires et les prix finaux. Ce relèvement s’il n’a pas d’incidences immédiates sur le prix des produits importés devrait peser sur la demande et donc contraindre les entreprises à la modération en matière tarifaire. La consommation pat le jeu du crédit et l’investissement devraient être freinés. Le ralentissement des économies occidentales devrait réduire la demande en énergie et matières premières ce qui devrait contribuer à la baisse de leurs cours comme cela est constaté depuis plusieurs semaines pour le pétrole.

La hausse des taux directeurs se traduira par celle des taux d’intérêts des emprunts des particuliers, des entreprises et des collectivités publiques. En contrepartie, les produits d’épargne de taux (obligations, livrets) seront mieux rémunérés. Les actions comme l’immobilier pourraient souffrir ces ajustements qui pourraient se poursuivre dans les prochains mois. Le Conseil des gouverneurs de la BCE prévoit, en effet, de continuer à augmenter les taux d’intérêt.

Livret A, vers un taux à 2%

L’INSEE a confirmé que l’inflation avait atteint au mois de juin +0,7 % en juin et en rythme annuel, +5,8 %.

Quel taux du du Livret A au 1er août 2022

En vertu de l’arrêté du 27 janvier 2021 relatif aux taux d’intérêt des produits d’épargne réglementé, le taux des livrets A et des livrets de développement durable et solidaire est égal, après arrondi au dixième de point le plus proche ou à défaut au dixième de point supérieur, au chiffre le plus élevé entre les a et b ci-dessous :

a) La moyenne arithmétique entre :

– la moyenne semestrielle des taux à court terme en euros (€STR) tels que définis par l’orientation modifiée

(UE) 2019/1265 de la Banque centrale européenne du 10 juillet 2019 sur le taux à court terme en euros (€STR) ;

– l’inflation en France mesurée par la moyenne semestrielle de la variation sur les douze derniers mois connus de l’indice INSEE mensuel des prix à la consommation, hors tabac, de l’ensemble des ménages ;

b) 0,5 %.

Sur le premier semestre 2022, le taux d’inflation moyen a été de 4,46 % en rythme annuel. Le taux moyen sur six mois de l’€STR a été -0,58. La moyenne de ces deux valeurs est de 1,94 % ce qui mettrait le taux du Livret A à 1,9 ou à 2 %.

| Taux du Livret A | |

| 22 mai 1818 | 5,00% |

| 1er janvier 1851 | 4,75% |

| 1er janvier 1881 | 3,50% |

| 1er janvier 1905 | 3,00% |

| 1er janvier 1916 | 3,50% |

| 1er janvier 1929 | 3,50% |

| 1er janvier 1946 | 1,50% |

| 1er janvier 1960 | 3,25% |

| 1er janvier 1966 | 3,00% |

| 1er janvier 1968 | 3,50% |

| 1er juin 1969 | 4,00% |

| 1er janvier 1970 | 4,25% |

| 1er janvier 1974 | 6,00% |

| 1er janvier 1975 | 7,50% |

| 1er janvier 1976 | 6,50% |

| 16 octobre 1981 | 8,50% |

| 1er août 1983 | 7,50% |

| 16 août 1984 | 6,50% |

| 1er juillet 1985 | 6,00% |

| 16 mai 1986 | 4,50% |

| 1er mars 1996 | 3,50% |

| 16 juin 1998 | 3,00% |

| 1er août 1999 | 2,25% |

| 1er juillet 2000 | 3,00% |

| 1er août 2003 | 2,25% |

| 1er août 2005 | 2,00% |

| 1er février 2006 | 2,25% |

| 1er août 2006 | 2,75% |

| 1er août 2007 | 3,00% |

| 1er février 2008 | 3,50% |

| 1er août 2008 | 4,00% |

| 1er février 2009 | 2,50% |

| 1er mai 2009 | 1,75% |

| 1er août 2009 | 1,25% |

| 1er août 2010 | 1,75% |

| 1er février 2011 | 2,00% |

| 1er août 2011 | 2,25% |

| 1er février 2013 | 1,75% |

| 1er août 2013 | 1,25% |

| 1er août 2014 | 1,00% |

| 1er août 2015 | 0,75% |

| 1er février 2020 | 0,50% |

| 1er février 2022 | 1,00 % |

| 1er août 2022 | 2 % ? |

Depuis le début des années 1980, il n’y avait jamais eu de relèvement d’un point. Le plus important avait réalisé le 1er juillet 2000 avec une hausse de 0,75 point.

Pour un épargnant ayant 10 000 euros sur son Livret A, le gain sera de 100 euros de plus, soit un total de 200 euros, l’inflation étant prévu pour l’ensemble de l’année 2022 à 5,5 % (prévision INSEE juin 2022), la perte réelle pour l’épargnant sera de 350 euros en euros constants.

Le relèvement du taux du Livret A d’un point coûtera pour ce seul produit 3,6 milliards d’euros aux banques et à la Caisse des Dépôts.

Compte tenu des règles de centralisation, le coût des banques sera de 1,44 milliard d’euros et de 2,16 milliards d’euros pour la Caisse des Dépôts. En diminuant la rentabilité de cette dernière, le relèvement du taux du Livret A réduit le montant des dividendes qu’elle verse à l’Etat son actionnaire.

L’augmentation du taux pourra se traduire par une hausse de taux pour les emprunts des bailleurs sociaux, des entreprises (à partir des ressources du LDDS) et des collectivités locales. A défaut de pouvoir jouer sur les taux, les banques pourraient accroître le montant des frais supportés par les clients.

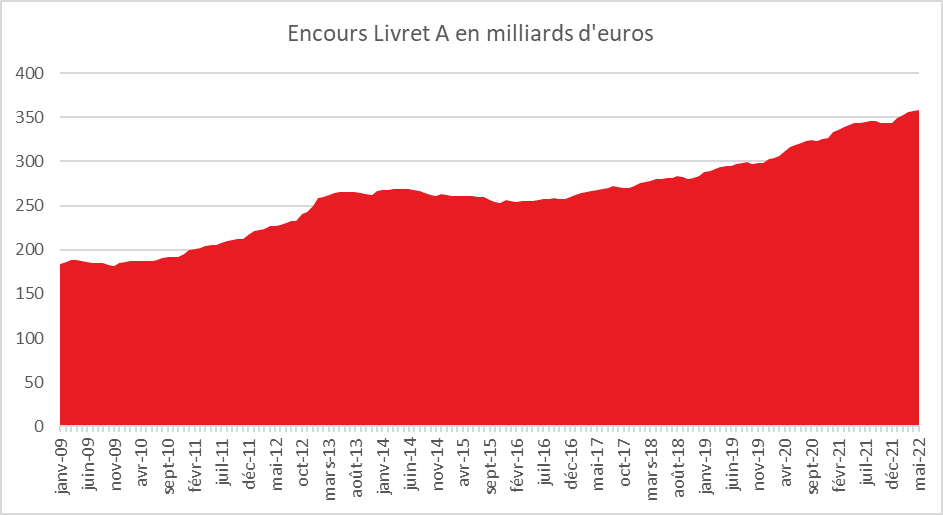

L’augmentation du taux du Livret A devrait conduire à une augmentation de la collecte ce qui pénaliser, en période d’inflation, la consommation. Ce phénomène a été constaté lors du relèvement intervenu au 1er février 2022. Depuis le début de l’année, la collecte du Livret A est dynamique avec plus de 15 milliards d’euros, l’encours du Livret A ayant battu un nouveau record fin mai avec 358,8 milliards d’euros.

Le taux du Livret A sera deux fois supérieur à celui du taux moyen net d’impôt des fonds euros, ce qui est sans précédent. Il sera nettement supérieur aux taux des livrets bancaires fiscalisés (0,09 % au mois de mai selon la Banque de France).

Le taux du Livret d’Epargne Populaire à 4,5 %

Le gouvernement pourrait décider de relever le taux du Livret d’Epargne Populaire à 4,5 % (taux de l’inflation arrondi au dixième supérieur). Il faut remonter à 1998 pour avoir un taux du LEP identique (4,5 %). Le LEP sera ainsi de loin le placement de court terme le mieux rémunéré permettant de compenser l’inflation. 7 millions de Français ont un LEP quand une vingtaine de millions pourraient potentiellement en ouvrir un.

| Taux du LEP | |

| 14-janv-83 | 8,50 % |

| 16-août-84 | 7,50 % |

| 1er juillet 1985 | 7,00 % |

| 16-mai-86 | 5,50 % |

| 1er mars 1996 | 4,75 % |

| 16-juin-98 | 4,75 % |

| 1er août 1999 | 4,00 % |

| 1er juillet 2000 | 4,25 % |

| 1er août 2003 | 4,25 % |

| 1er août 2004 | 3,25 % |

| 1er août 2005 | 3,00 % |

| 1er février 2006 | 3,25 % |

| 1er août 2006 | 3,75 % |

| 1er août 2007 | 4,00 % |

| 1er février 2008 | 4,25 % |

| 1er août 2008 | 4,50 % |

| 1er février 2009 | 3,00 % |

| 1er mai 2009 | 2,25 % |

| 1er août 2009 | 1,75 % |

| 1er août 2010 | 2,25 % |

| 1er février 2011 | 2,50 % |

| 1er août 2011 | 2,75 % |

| 1er août 2012 | 2,75 % |

| 1er février 2013 | 2,25 % |

| 1er août 2013 | 1,75 % |

| 1er août 2014 | 1,50 % |

| 1er août 2015 | 1,25 % |

| 1er février 2020 | 1,00 % |

| 1er février 2022 | 2,20 % |

Le Coin des Epargnants : mobilisation générale contre l’inflation

Inflation toujours en hausse

Au mois de juin, l’inflation en France a atteint 5,8 % en rythme annuel, toujours en hausse. En Allemagne, elle a légèrement ralenti à 8,2 %. Outre-Rhin, elle s’était élevée à 8,7 % en mai. Pour l’ensemble de la zone euro, l’inflation a été de 8,6 % au mois de juin, contre 8,1 % en mai selon une estimation rapide publiée par Eurostat. S’agissant des principales composantes de l’inflation de la zone euro, l’énergie devrait connaître le taux annuel le plus élevé en juin (41,9 %, comparé à 39,1 % en mai), suivie de l’alimentation, alcool & tabac (8,9 %, comparé à 7,5 % en mai), des biens industriels hors énergie (4,3 %, comparé à 4,2 % en mai) et des services (3,4 %, comparé à 3,5% en mai).

Des marchés dominés par la peur de la récession

Lors du premier semestre 2022, le CAC 40 a connu sa troisième plus forte baisse de son histoire avec un recul de 17,20 %. Les deux baisses plus importantes avaient été enregistrées en 2020 avec -17,43 % et en 2008 avec -21 %. Les autres places occidentales connaissent des évolutions comparables. L’indice allemand, le Daxx a perdu 19,52 % et l’Eurostoxx, 19,62 % en six mois. Le Nasdaq a perdu près du tiers de sa valeur en six mois (-29,51 %). Le Dow Jones a de son côté baissé de 15,31 %.

La résurgence de l’inflation, le relèvement des taux d’intérêt et la crainte de récession qui en résulte, avec en toile de fond la guerre en Ukraine et la menace persistante de l’épidémie, expliquent cette contraction qui fait suite à la progression exceptionnelle de 2021.

La peur de la récession induit une baisse des taux d’intérêt sur les obligations d’Etat, les investisseurs privilégiant les placements sans risque.

Les banques centrales en mode combattant

Le président de la Fed, Jerome Powell, la présidente de la BCE, Christine Lagarde, et le gouverneur de la BoE anglaise, Andrew Bailey, ont tous réaffirmé leur intention de ramener l’inflation à son objectif lors d’un panel organisé au Forum de la BCE, le 29 juin dernier. Jerome Powell a admis qu’il y avait un risque que la Fed aille trop loin dans la hausse des taux, pouvant provoquer un réel ralentissement de l’activité, mais que ce risque n’était pas le plus important. Le pire des scénarios pour l’économie serait que la banque centrale échoue à restaurer la stabilité des prix. Jerome Powell et Christine Lagarde ont également mis en garde, hier, contre l’augmentation des risques liés à une inflation qui s’annonce durablement élevée, préparant ainsi les investisseurs à des moments « douloureux ».

En France, la hausse des prix à la consommation a atteint un nouveau record ce mois-ci, à 6,5 % sur un an en données préliminaires harmonisées de l’Union européenne. D’après les chiffres publiés le 1er juin, l’Allemagne a connu un répit temporaire de l’inflation (grâce à deux mesures gouvernementales : la réduction de la taxe sur les carburants et la mise en place d’un ticket de transport à prix réduit). En Espagne, l’inflation a atteint 10 % en juin (+1,5 point par rapport à mai).

L’inflation reste portée par les cours de l’énergie. Le pétrole a augmenté de 42 % depuis le 1er janvier 2022. La réduction des exportations de gaz russe amplifie le mouvement de hausse de cours, aidée en cela par une panne de compresseur dans le champ norvégien de Martin Linge qui a amputé la production.

Dans ce contexte difficile, Christine Lagarde a confirmé que la première hausse, depuis onze ans des taux directeurs de la BCE interviendra au mois de juillet et qu’elle sera de 25 points de base. La présidente de la BCE ne s’interdit pas d’effectuer des relèvements plus importants par la suite. En cas d’augmentation des anticipations d’inflation, elle a indiqué que « nous devrions alors retirer nos mesures accommodantes plus rapidement afin d’éliminer le risque d’une spirale autoréalisatrice ». Si l’inflation continuait à progresser rapidement, le recours à des hausses de 50 points de base – voire plus – est envisageable dès septembre. En parallèle, la BCE travaille à la création d’un nouvel outil anti-fragmentation pour limiter les écarts de taux au sien de la zone. Une première solution qui avait été évoquée passait par une sorte d’arbitrage. La BCE pourrait acheter des titres émis par l’Italie pour faire baisser le coût de financement de l’État italien et cèderait, pour un montant équivalent, des obligations allemandes qu’elle détient. Difficilement réalisable, cette idée ne semble pas avoir été retenue. Les obligations allemandes sont, en effet, logées à la Bundesbank qui les détient pour le compte de la BCE. Compte tenu de la hausse des taux, la Bundesbank aurait été amenée à les vendre à perte. Le mécanisme à l’étude viserait à neutraliser les achats des obligations des États périphériques en proposant aux banques de déposer un montant équivalent auprès de la BCE, en bénéficiant d’une rémunération plus attractive que le simple taux de dépôt actuel. La liquidité excédentaire ne serait pas détruite, mais elle serait durablement neutralisée.

Le tableau des marchés de la semaine

| Résultats 1er juillet 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 5 931,06 | -2,34 % | 7 153,03 |

| Dow Jones | 31 097,26 | -1,28 % | 36 338,30 |

| Nasdaq | 11 127,85 | -4,13 % | 15 644,97 |

| Dax Xetra allemand | 12 813,03 | -2,33 % | 15 884,86 |

| Footsie | 7 168,65 | -0,56 % | 7 384,54 |

| Euro Stoxx 50 | 3 448,31 | -2,40 % | 4 298,41 |

| Nikkei 225 | 25 935,62 | -2,10 % | 28 791,71 |

| Shanghai Composite | 3 387,64 | +1,07 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +1,800 % | -0,164 pt | +0,193 % |

| Taux du Bund allemand à 10 ans | +1,228 % | -0,210 pt | -0,181 % |

| Taux du Trésor US à 10 ans | +2,889 % | -0,237 pt | +1,505 % |

| Cours de l’euro / dollar | 1,0411 | -1,33 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 802,130 | -1,45 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 111,070 | -1,58 % | 78,140 |

Livret A : Toujours au sommet malgré une érosion de la collecte en mai

Pas de déstockage de l’épargne covid malgré l’inflation

Si les ménages ont moins placé sur leurs Livret A en mai que les mois précédents, ils n’ont pas puisé dans leur épargne de précaution qui se situe toujours à des niveaux historiquement élevés et cela malgré l’inflation qui érode leur pouvoir d’achat. Le rendement réel négatif du Livret A n’a pas, pour le moment, d’effet réel sur la collecte.

Au mois de mai 2022, la collecte du Livret A s’est élevée à 1,37 milliard d’euros en retrait par rapport aux collectes des mois précédents. Elle avait atteint 1,87 milliard d’euros au mois d’avril 2022 et 3,02 milliards d’euros au mois de mars 2022. La collecte de cette année est également inférieure à celle du mois de mai 2021, 1,82 milliard d’euros mais assez proche de celle de 2019 avant la crise sanitaire (1,22 milliards d’euros).

La collecte du mois de mai 2022 traduit un retour à la normale après plusieurs mois exceptionnels marqués par le relèvement du taux intervenu le 1er février dernier et par la crise ukrainienne. Le cru 2022 se situe néanmoins légèrement au-dessus de la moyenne décennale. Lors de ces dix dernières années, le montant moyen de la collecte en mai est, en effet, d’un milliard d’euros (2012/2021). Lors de ces dix dernières années, le Livret A a connu deux décollectes en mai, en 2014 et en 2015, années qui se caractérisaient par une baisse du taux de rendement.

Depuis le début de l’année 2022, la collecte a été de 15,45 milliards d’euros, soit légèrement moins que pour la période de 2021, 16,74 milliards d’euros. Elle demeure néanmoins supérieure à celle de l’année 2020 (11,06 milliards d’euros de janvier à mai 2021). Pour le Livret de Développement Durable et Solidaire, la collecte du mois de mai a été positive de 160 millions d’euros la portant sur les cinq premiers mois de l’année à 2,32 milliards d’euros. La collecte se réduit plus nettement pour le LDDS qui est plus en lien avec les comptes courants. Elle demeure néanmoins positive.

Retour à la normale en pleine période de hausse des prix

Si un retour à la normale est constatée, les ménages restent, malgré tout, en mode épargne. Ils ne puisent pas dans leur Livret A pour faire face à la hausse des prix. Cette appréciation est une moyenne. Les ménages les plus modestes sont contraints de réduire leur effort d’épargne quand ceux plus aisés continuent de mettre de l’argent de côté.

A la différence des consommateurs américains, les Français réduisent leur consommation en maintenant leur stock d’épargne dont celui constitué depuis le début de la crise sanitaire.

Dans ce contexte, l’encours du Livret A bat record sur record et atteint désormais 358,8 milliards d’euros, contre 298,6 milliards d’euros en décembre 2019. L’encours a ainsi progressé de 20 %. Sur la même période, l’encours du Livret de Développement Durable et Solidaire est passé de 112,4 à 128,6 milliards d’euros.

La sécurité, la liquidité avant le rendement

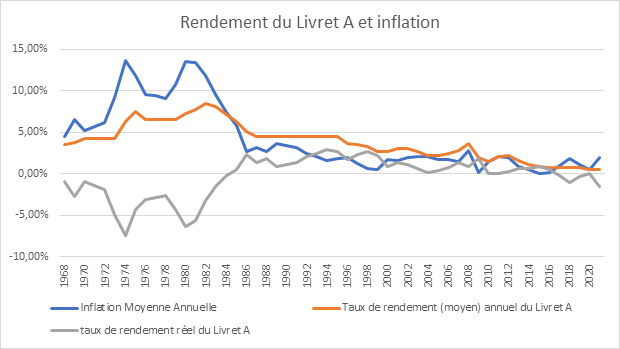

Avec un inflation en forte hausse, le rendement réel du Livret A est négatif de plus de quatre points. Il faut remonter aux années 1980 pour trouver un tel écart entre le taux d’inflation et le taux de rendement du Livret A (en 1980, inflation à 13,60 % et taux du Livret A à 7,25%). Le rendement réel négatif ne dissuade pas les ménages d’y placer leurs économies. La sécurité et la liquidité priment toujours sur le rendement. Cette priorité donnée aux deux premières valeurs est, en période de crise, traditionnelle.

Les équations difficiles de la revalorisation du taux

Le gouverneur de la Banque de France a confirmé le 22 juin, qu’il préconiserait une augmentation du taux du Livret A pour le 1er août prochain. Il formulera sa préconisation après la communication, à la mi-juillet, du taux d’inflation du mois de juin. Avec un taux d’inflation moyen sur six mois qui devrait avoisiner 5 % et avec des taux monétaires autour de -0,5 %, le taux du Livret A devrait, selon la formule en vigueur, se situer entre 2 et 2,2 %.

Le surcoût généré par ce potentiel relèvement, pour les banques et la Caisse des Dépôts, en charge d’une centralisation d’une grande parte de la collecte, serait d’au moins 3,5 milliards d’euros, en rythme annuel, pour le seul Livret A. Compte tenu du niveau des taux monétaires et des taux des emprunts, la rentabilité de la collecte du Livret A devrait être nulle voire négative. La hausse du taux du Livret A devrait également se traduire par celle des taux d’emprunt pour les bailleurs sociaux, les PME et les collectivités locales qui se financent en partie à partir de ce placement.

L’augmentation du taux du Livret A, le 1er août prochain, devrait avoir comme conséquences une augmentation de la collecte comme cela a été constaté entre janvier et mars de cette année. Le maintien d’un fort taux d’épargne de précaution pénalise la consommation qui est déjà touchée par l’inflation. Le gouvernement qui entend éviter la récession ne souhaite certainement pas encourager ce type d’épargne. Pour cette raison, il ne devrait pas aller au-delà du taux résultant de la formule. Le taux du Livret d’Epargne Populaire qui suit logiquement l’inflation devrait être relevé à 4 voire 5 %.

La hausse des taux de l’épargne réglementée du 1er août devrait retarder la traditionnelle baisse de la décollecte qui intervient au second semestre marqué par les dépenses de rentrée scolaire et les fêtes de fin d’année.

Le Coin des Epargnants du 11 février 2022 : les marchés face à l’inflation

Les marchés toujours en proie aux tensions inflationnistes

Le retour à une inflation inférieure à 2 % est différé de quelques mois selon la Commission européenne, le temps de résoudre les goulets d’étranglement et la hausse de l’énergie provoquée par une forte demande et par l’exacerbation des tensions géopolitiques.