Accueil >

La lente réduction des écarts de pension de retraite entre les hommes et les femmes

La pension des femmes est, selon le Ministère des Affaires sociales, en moyenne, inférieure de 39,3 % à celle des hommes. Cet écart qui était de 45,4 % en 2004 se réduit progressivement du fait de l’amélioration du taux d’activité des femmes et d’une augmentation des revenus professionnels de ces dernières. En 2014, en moyenne, les retraités femmes touchaient 1007 euros de pension de droit direct contre 1660 pour les hommes.

En prenant en compte les droits drivés, essentiellement les pensions de réversion et la majoration de pension pour enfant, la pension des femmes est en moyenne inférieure de 25,2 % à celle des hommes en 2014. En prenant les pensions de droit direct et de droit dérivé, le montant perçu par les femmes est de 1297 euros contre 1734 pour les hommes.

Même pour les nouvelles retraitées, l’écart demeure néanmoins significatif. La pension moyenne des femmes faisant valoir un premier droit à la retraite dans l’année, tous régimes confondus, est de 34 % inférieure à celle des hommes en 2014,

La réduction des inégalités est lente du fait que les femmes sont les plus concernés par les emplois précaires, 80 % des emplois précaires et 78 % des emplois non-qualifiés sont occupés par des femmes. Leur rémunération est inférieure à 27 % en moyenne à celle des hommes. Cet écart est de 17 % pour les emplois à temps plein. A poste égal, il est de 9 %.

En 2012, seulement 45 % des femmes ont pu prendre leur retraite en justifiant d’une carrière complète contre 74 % des hommes.

Les dispositions prises ces dernières années devraient favoriser la convergence entre retraites masculines et retraites féminines. La meilleure prise en compte de tous les trimestres de maternité, l’octroi de trimestres pour chaque enfant, la majoration de 10 % des pensions pour les mères de plus de 3 enfants, la modification du mode de calcul pour valider un trimestre devraient dans les prochaines années améliorer la situation des femmes. En 2020, en fonction des projections du Conseil d’Orientation des Retraites, la durée de cotisation des hommes pourrait dépasser celle des hommes.

Si ma situation des femmes mariés ou veuves devrait continuer à s’améliorer dans les prochaines années, il en serait différemment pour les femmes célibataires ou divorcés non-remariés qui pourraient subir une perte de pouvoir d’achat. Or, il y aura de plus en plus de femmes dans cette situation. En effet, si sur 10 femmes nés en 1930, on ne comptait qu’une divorcée et qu’une célibataire au moment de la liquidation des droits. Pour la génération 1950, il y a deux divorcées et une remariée. Pour la génération 1970. Ces ratios devraient s’accroître avec une montée du célibat qui pourrait concerner trois femmes sur 10.

Pourquoi n’échapperons-nous pas à une nouvelle réforme des retraites ?

Le retour à l’équilibre du régime général des retraites ne doit pas masquer que la tendance est à l’apparition de nouveaux déficits d’ici quelques années. L’amélioration de ces deux dernières années est à mettre au crédit du report de l’âge de départ à la retraite et à l’augmentation des cotisations d’assurance-vieillesse mise en œuvre depuis 2012.

Moins d’actifs et plus de retraités

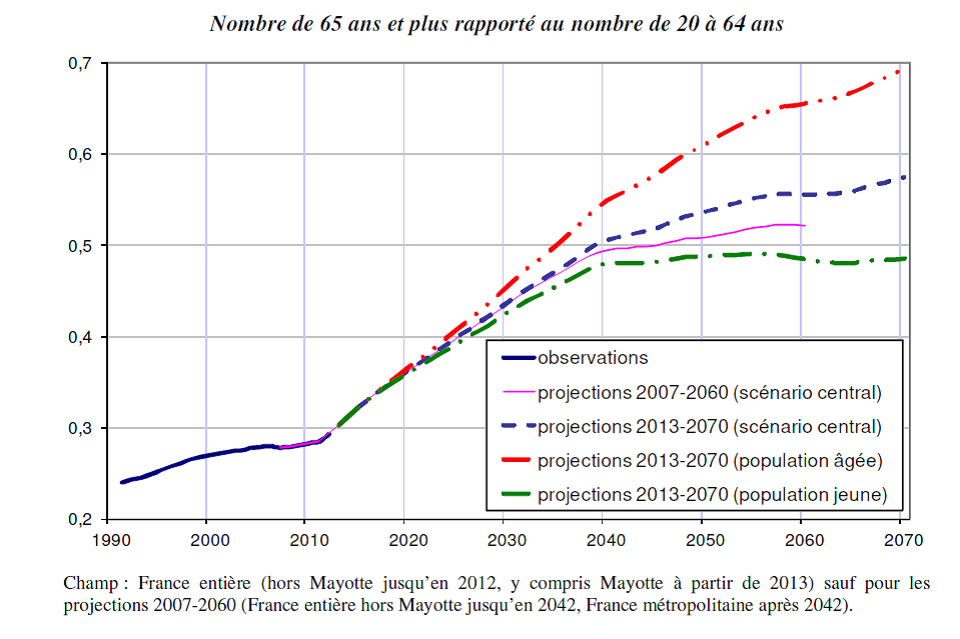

Selon les dernières projections de l’INSEE, le rapport actifs/inactifs se dégrade plus fortement que prévu après 2030. Il passerait de 0,28 à 0,57 entre 2010 et 2070.

De 1950 à 2011, le rapport a varié entre 0,19 et 0,28 de 1950 à 2011 (rapport « 65 ans et plus » / « 20 à 64 ans »). Durant cette période, les générations à la retraite étaient celles nées dans l’entre-deux-guerres. Elles comportaient un nombre réduit de membres. Si elles ont, certes, bénéficié d’un fort allongement de l’espérance de vie, néanmoins, ce gain était plus que compensé par l’augmentation de la population active.

Depuis 2006 (depuis 2011, en prenant le critère des 65 ans), c’est au tour des premières cohortes du baby-boom d’arriver à l’âge de la retraite. Cela entraîne une rapide progression du ratio de dépendance démographique. Il devrait poursuivre sa forte hausse jusqu’en 2040. L’INSEE tablait sur sa stabilisation après 2040 mais l’affaiblissement du solde migratoire devrait conduire à la poursuite de sa dégradation. Après 2030, l’augmentation du nombre de personnes âgées résultera avant tout de l’allongement de l’espérance de vie.

Le rapport démographique selon le scénario central de l’INSEE

La nouvelle trajectoire révise à la hausse (+ 3 %) le nombre de personnes âgées et abaisse de 3 % la population en âge de travailler, à horizon 2060. Ce déclin serait principalement dû à un solde migratoire revu à la baisse, +70 000 par an au lieu de +100 000. Moins d’actifs, plus de retraités, immanquablement, le solde des régimes de retraite se détériore.

Nombre de 65 ans et plus rapporté au nombre de 20 à 64 ans

Si la population de plus de 60 ans augmente plus vite que prévu en raison d’une augmentation de l’espérance de vie, celle de moins de 60 ans baisse plus fortement. D’ici 2060, la population active diminuerait de 3 % par rapport aux prévisions initiales en raison de la faiblesse du solde migratoire.

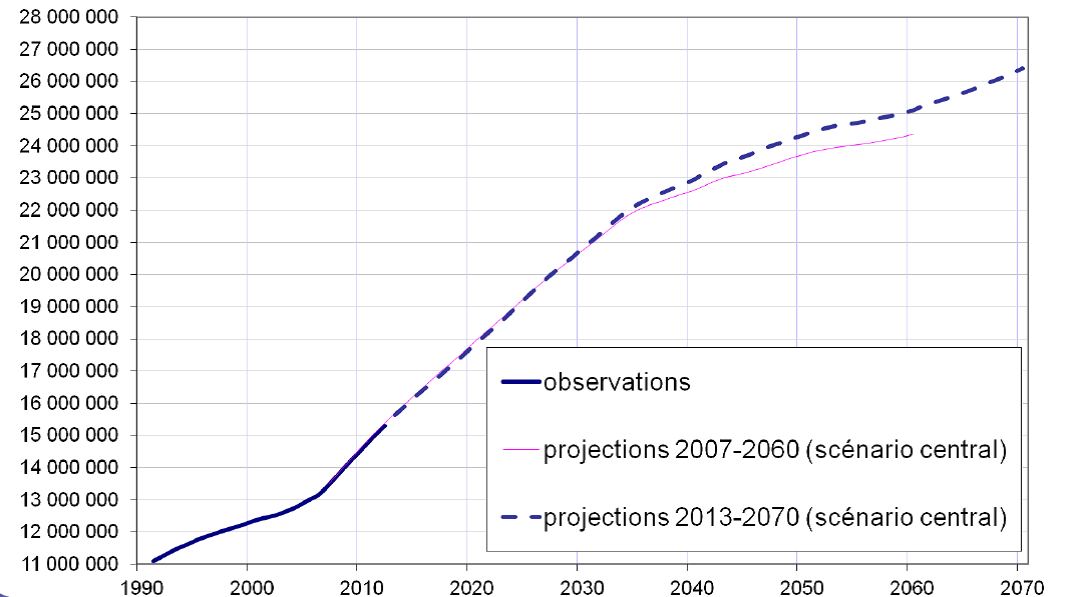

Nombre de personnes de plus de 60 ans

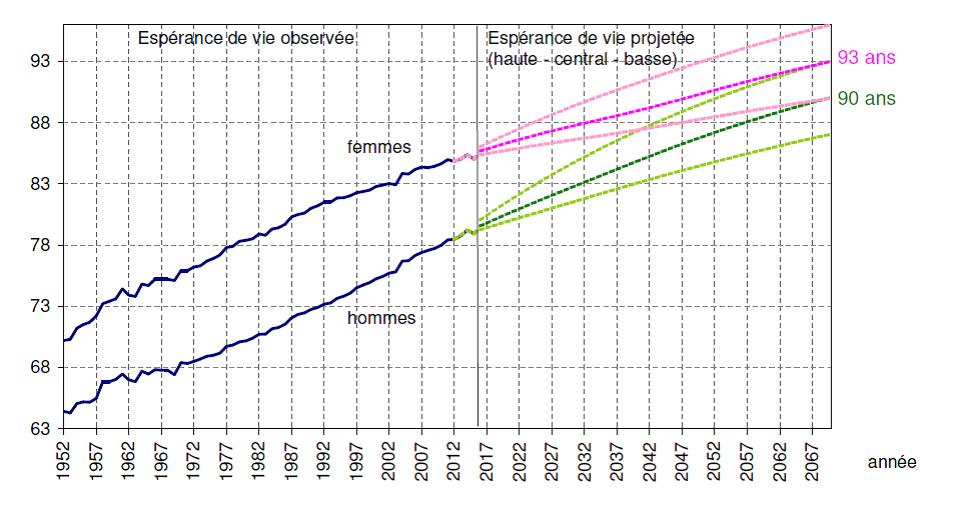

L’espérance de vie revue à la hausse

L’INSEE a légèrement revu à la hausse les espérances de vie des hommes et des femmes. La correction la plus forte concerne l’espérance après 60 ans, celle qui influe directement sur les dépenses de retraite.

En ce qui concerne l’espérance de vie à la naissance, elle pourrait atteindre 93 ans pour les femmes et 90 ans pour les hommes d’ici la fin du siècle avec une forte réduction de l’écart entre les deux sexes.

Espérance de vie à la naissance

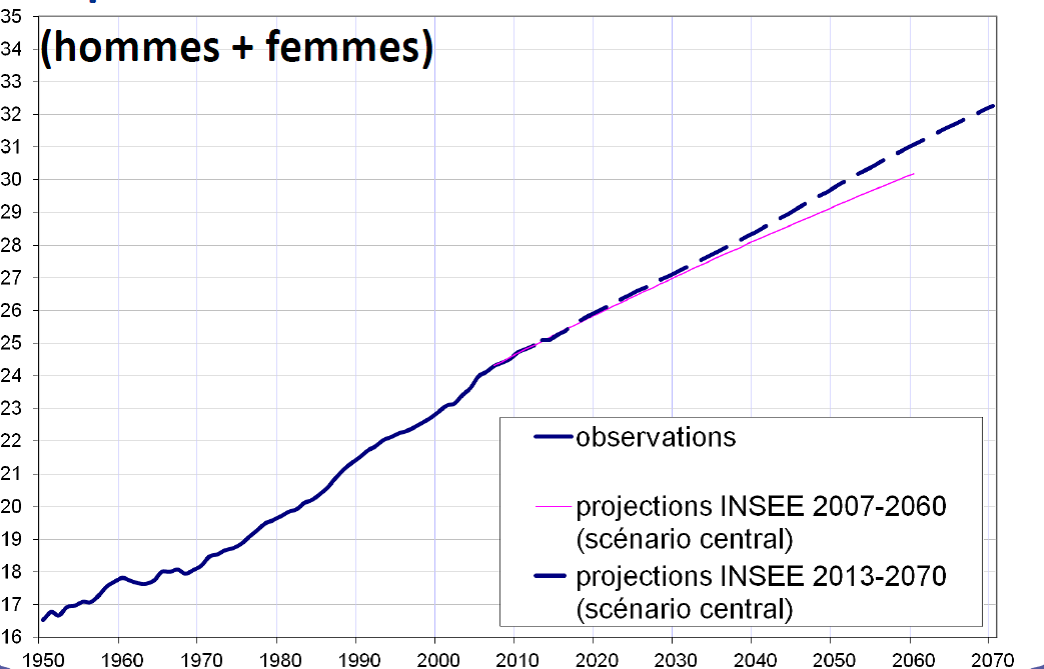

L’espérance de vie après 60 ans (hommes/femmes) devrait passer de 25 à plus de 32 ans de 2017 à 2100. À partir de 2040, la nouvelle courbe diverge par rapport à l’ancienne, elle augmente jusqu’en 2060 de 0,2 % par an puis après de 1 %. Les personnes nées en 1950, ayant atteint l’âge de 60 ans, peuvent encore espérer vivre 27 ans en moyenne. Pour la génération née en 1990, l’espérance de vie après 60 ans dépasserait 32 ans dans le scénario central, contre 31 ans dans l’ancienne prévision. La légère révision à la hausse de l’espérance de vie à la retraite accroît les charges d’autant plus qu’elle ne s’accompagne pas d’une augmentation des recettes issues des cotisations sociales.

Espérance de vie à 60 ans

La révision des projections démographiques de l’INSEE génère d’importants surcoûts pour les régimes de retraite, surcoûts qui pourraient atteindre jusqu’à 1,2 point de PIB en 2040 à 2,1 points en 2060. Cette nouvelle prévision remet en cause l’idée que les régimes de retraite pourraient être à l’équilibre à partir de 2036-2037 comme le COR le prévoyait dans son scénario central du mois de juin 2016.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com