Accueil >

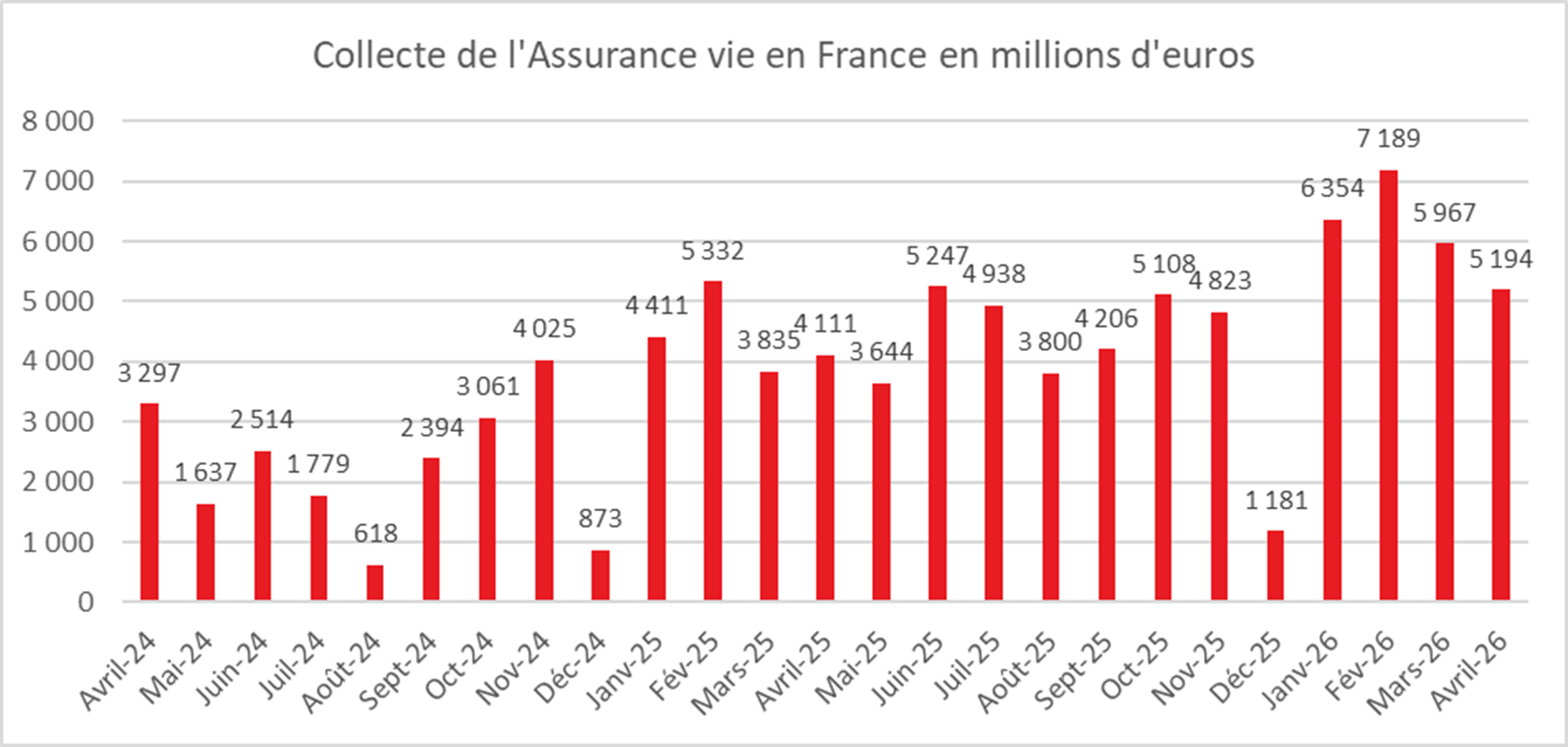

L’assurance vie : un nouveau record en avril

Pendant que le Livret A accumule les décollectes (4,4 milliards d’euros en quatre mois), l’assurance vie n’en finit pas de battre des records. Au mois d’avril, la collecte nette a atteint, selon France Assureurs, 5,2 milliards d’euros. Elle fait suite à des collectes exceptionnelles de 6 milliards d’euros en mars et de 7 milliards d’euros en février. Entre janvier et avril, la collecte nette s’élève déjà à 24,7 milliards d’euros.

Cette préférence pour l’assurance vie s’inscrit dans une période favorable à l’épargne financière. Celle-ci a représenté, au premier trimestre, selon l’INSEE, 9 % du revenu disponible brut, soit deux fois son niveau d’avant 2020.

Depuis le déclenchement du conflit au Moyen-Orient, le 28 février dernier, à la différence des précédentes crises – covid, guerre en Ukraine, crise politique –, les ménages n’ont pas eu le réflexe du Livret A. Ils n’ont pas changé leur comportement et continuent de plébisciter l’assurance vie, qui bénéficie de la bonne tenue du rendement des fonds en euros et des marchés financiers.

Une collecte nette de très haut niveau

Le cru « avril 2026 » de l’assurance vie constitue un niveau record, dépassant le précédent record d’avril 2010 (5,1 milliards d’euros).

Le mois d’avril réussit, en règle générale, assez bien à l’assurance vie. Depuis le début du siècle, seules deux décollectes ont été constatées, en 2012 (-0,5 milliard d’euros) et en 2020 (-1,95 milliard d’euros). Ces deux années étaient atypiques, la première marquée par la crise des dettes publiques et la seconde par l’épidémie de covid.

Les deux piliers de l’assurance vie ont contribué, en avril, au bon résultat du mois.

La collecte nette des fonds en euros a été de 1,6 milliard d’euros, celle des unités de compte de 3,6 milliards d’euros.

Des cotisations brutes dynamiques

En avril, les cotisations en assurance vie s’élèvent à 17,6 milliards d’euros, en progression de 7 % par rapport au même mois de 2025. Elles se situent à leur plus haut niveau pour un mois d’avril, battant le record d’avril 2024 (16,8 milliards d’euros). Les cotisations augmentent à un rythme plus soutenu pour les supports en unités de compte (UC, +9 %) que pour ceux en euros (+6 %).

Depuis le début de l’année, les cotisations atteignent 74,5 milliards d’euros, en hausse de 7,9 milliards d’euros, soit +12 % par rapport aux quatre premiers mois de 2025. Les supports en UC sont en hausse de 14 % et ceux en euros de 11 %. La part des UC dans les cotisations s’établit à 33 % sur le mois d’avril 2026 et à 39 % depuis le début de l’année.

Des prestations stables

Les prestations du mois d’avril 2026 se sont élevées à 12,4 milliards d’euros, stables par rapport au même mois de 2025. Elles augmentent de 6 % pour les supports en UC et sont compensées par une légère diminution des prestations sur les supports en euros (-1 %).

Depuis le début de l’année, les prestations s’établissent à 49,8 milliards d’euros, en augmentation de 0,9 milliard d’euros, soit +2 % par rapport aux quatre premiers mois de 2025. Cette hausse concerne essentiellement les supports en UC (+0,9 milliard d’euros, soit +9 %), tandis que les prestations des supports en euros restent stables, prouvant leur compétitivité.

Un encours de près de 2 150 milliards d’euros pour l’assurance vie

L’encours des contrats d’assurance vie a atteint 2 148 milliards d’euros à fin avril 2026 confortant la place de celle-ci comme le premier des placements des ménages.

Assurance vie : la force tranquille

L’assurance vie bénéficie d’un contexte favorable. La collecte est dopée par la réallocation des plans d’épargne logement de plus de 15 ans arrivés à terme, ainsi que par l’augmentation du nombre de Livrets A au plafond. Entre 2026 et 2030, 3,2 millions de PEL sont concernés, pour un encours total de 93 milliards d’euros, et plus de 15 % des Livrets A sont au plafond.

Les épargnants qui ont saturé ces derniers se réorientent vers l’assurance vie qui, en outre, est attractive en termes de rendement. Les assureurs continuent à proposer des taux boostés, soit, en moyenne, un point de plus que le taux initialement proposé. La bonne tenue, contre toute attente, des marchés financiers permet le maintien d’une bonne collecte pour les unités de compte.

Le vent porteur pour l’assurance vie devrait se poursuivre dans les prochains mois. Les Français privilégient toujours l’épargne à la consommation. Le climat anxiogène ne devrait pas changer la donne dans les prochains mois. Par ailleurs, le vieillissement démographique joue en faveur de l’assurance vie et de l’épargne retraite. Les Français, inquiets de l’évolution du système de retraite et disposant de capacités d’épargne, entendent se constituer des compléments de revenu et de capital.

Cercle de l’Epargne – données France Assureurs

Le Plan d’Epargne Retraite – sur la route du succès

Six ans après son lancement, le Plan d’Épargne Retraite (PER) poursuit sa montée en puissance et s’impose comme l’un des piliers de l’épargne longue en France.

Selon les données du Ministère de l’Économie, le PER comptait 12,7 millions de titulaires au troisième trimestre 2025, pour un encours total de 141,1 milliards d’euros. Sur un an, cet encours a progressé de près de 20 %, témoignant d’une dynamique soutenue.

Le succès du PER repose sur trois facteurs principaux :

- L’inquiétude persistante des Français quant à leur niveau de vie à la retraite ;

- Le mécanisme de déduction fiscale à l’entrée, qui allège l’effort d’épargne ;

- Des rendements compétitifs dans un contexte de normalisation des taux d’intérêt.

Selon l’enquête 2025 du Cercle de l’Épargne, 72 % des non-retraités estiment que les pensions ne sont pas ou ne seront pas suffisantes pour garantir un niveau de vie satisfaisant. Les débats récurrents sur l’équilibre des régimes de retraite alimentent cette perception et renforcent l’attrait des dispositifs d’épargne individuelle.

Le PER permet en effet une déduction des versements du revenu imposable, ce qui réduit le coût réel de l’effort d’épargne. La possibilité de choisir, au moment de la liquidation, entre une sortie en rente ou en capital constitue également un atout structurant, offrant une souplesse adaptée à la diversité des trajectoires patrimoniales.

Les rendements proposés, qu’il s’agisse des fonds en euros des PER assurantiels ou des supports en unités de compte et valeurs de marché pour les PER bancaires, demeurent attractifs au regard des autres placements réglementés ou à court terme.

Un instrument au service du financement de l’économie

Au-delà de sa dimension individuelle, le PER joue un rôle croissant dans le financement de l’économie productive. Plus de 80 % des actifs sont investis en France et dans l’Union européenne. Plus de 60 % des encours participent au financement des entreprises, en fonds propres comme en dette privée, dont plus de 5 milliards d’euros orientés vers des actifs non cotés.

La gestion pilotée par défaut favorise une allocation progressive vers les actifs dynamiques durant la phase d’épargne, avant une sécurisation à l’approche de la retraite. Cette mécanique contribue à orienter l’épargne longue vers le financement des entreprises tout en tenant compte de l’âge et du profil de risque des titulaires.

Une nouvelle étape à franchir

En quelques années, le PER a su conquérir un public large et figure désormais parmi les placements privilégiés des Français, selon l’enquête 2025 du Cercle de l’Épargne.

La prochaine étape de son développement réside dans une diffusion accrue au sein des PME, notamment à travers le PER collectif, ainsi que dans un élargissement de son accès aux ménages modestes. L’enjeu est double : renforcer la préparation financière à la retraite et consolider les capacités de financement de l’économie française et européenne.

Le Plan d’Épargne Retraite apparaît ainsi comme un instrument structurant de l’épargne longue, au croisement des enjeux démographiques, patrimoniaux et économiques.

Les Français toujours en mode fourmis

A la fin du troisième trimestre 2025, le patrimoine financier des ménages a atteint 6537,4 milliards d’euros, en hausse de près de 90 milliards d’euros par rapport au deuxième trimestre en lien avec la valorisation des actifs et des flux d’épargne. Sur quatre trimestres, les montants d’épargne cumulés ont atteint au troisième trimestre 134,1 milliards d’euros. Sur le troisième trimestre, les produits de taux ont représenté près de 60 % des flux financiers nets. L’assurance vie a été la grande gagnante en manière de flux au troisième trimestre (+14,7 milliards d’euros pour les fonds euros et +6,1 milliards d’euros pour les unités de compte).

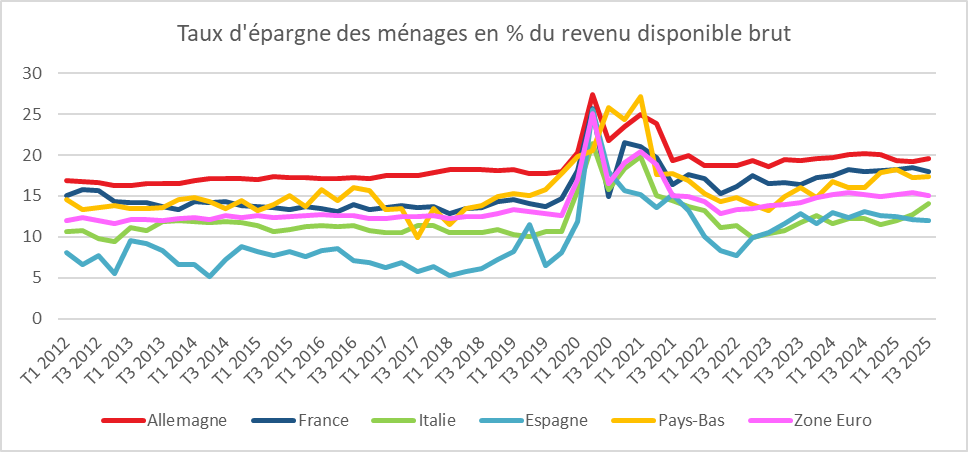

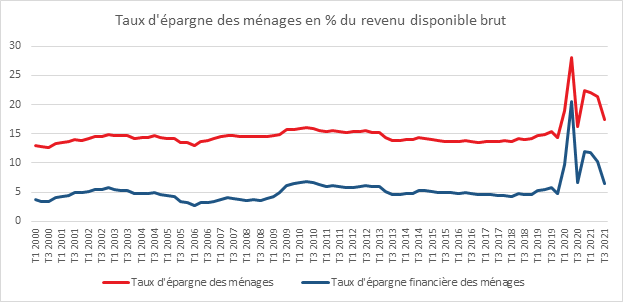

Le taux d’épargne des ménages était, selon la Banque de France, en légère baisse à 18 % au troisième trimestre contre 18,4 % au deuxième. Il reste néanmoins au-dessus de trois points au-dessus de son niveau d’avant crise sanitaire.

Cercle de l’Epargne – données INSEE

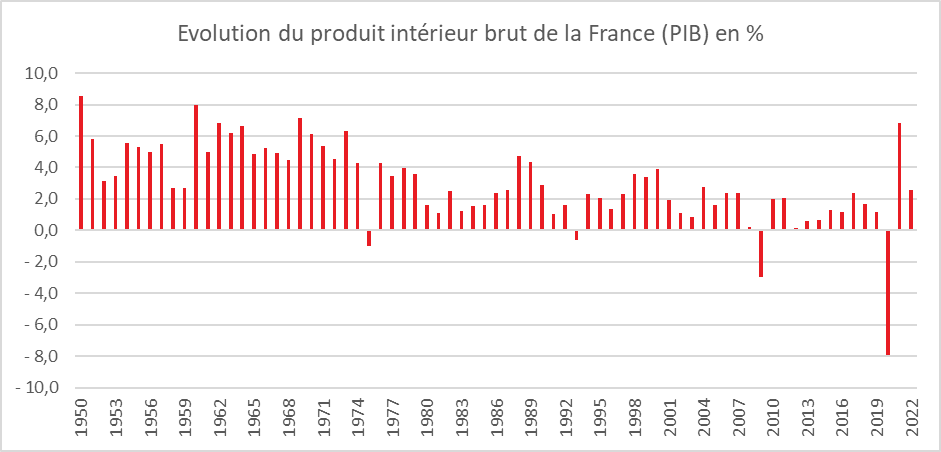

Une croissance résiliente mais insuffisante

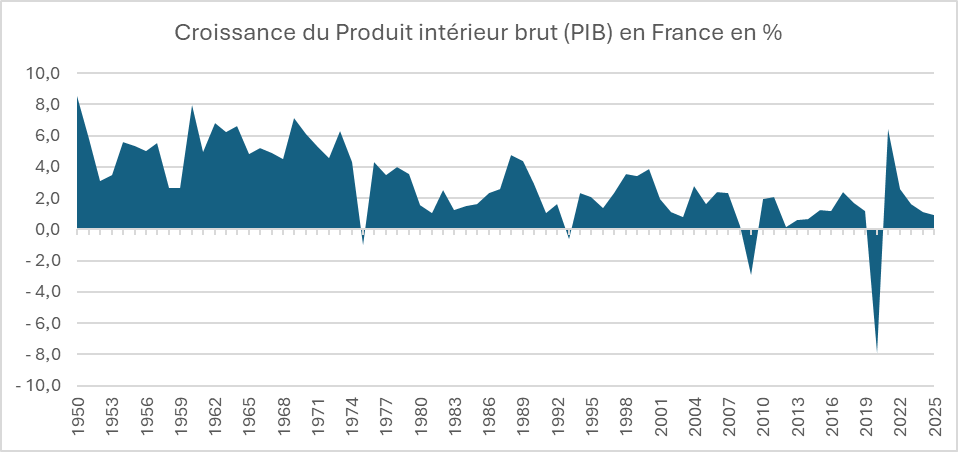

Malgré les tensions géopolitiques, l’économie française a fait preuve, en 2025, d’une certaine résilience, avec une croissance de 0,9 %, contre 1,1 % en 2024. Cette performance a dépassé les prévisions initiales, qui tablaient sur une progression limitée à 0,7 %. La France fait moins bien que l’Espagne ou le Portugal, mais nettement mieux que l’Allemagne.

La demande intérieure finale (hors variations de stocks) a légèrement progressé l’an dernier. La consommation des ménages n’a augmenté que faiblement (+0,4 %), tandis que l’investissement s’est stabilisé après son recul de 2024. Les ménages ont, en 2025, privilégié l’épargne ; le taux d’épargne a ainsi vraisemblablement dépassé 18 % du revenu disponible brut.

Contrairement aux deux années précédentes, le commerce extérieur a légèrement pesé sur la croissance en 2025, avec une contribution négative de –0,5 point, après une contribution positive de +1,3 point auparavant.

Pour 2026, la croissance de l’économie française pourrait se situer autour de 1 %. Avec une hausse du PIB de 0,3 % au premier et au deuxième trimestre, l’acquis de croissance atteindrait déjà 1 % à mi-année. L’économie française devrait bénéficier du plan allemand de 800 milliards d’euros destiné à moderniser les infrastructures et à renforcer la défense nationale. Cette dynamique serait portée par les exportations aéronautiques et par la reprise de la production industrielle.

La croissance demeure toutefois insuffisante pour assurer une véritable maîtrise des finances publiques. Un rythme de l’ordre de 2 % serait nécessaire. Un tel niveau n’est pas hors de portée, comme l’illustre, depuis quelques années, l’exemple espagnol.

Données INSEE

2025 : l’année de l’assurance vie

L’assurance vie réalise, en 2025, l’une des meilleures collectes de son histoire, avec 50,6 milliards d’euros de collecte nette. Il faut remonter à 2010 pour obtenir un résultat supérieur. Premier placement des ménages, elle a enregistré un niveau record de cotisations, proche de 200 milliards d’euros, ce qui a porté l’encours total à des sommets, au-delà de 2 100 milliards d’euros. La forte propension des ménages à l’épargne, la hausse du rendement des fonds en euros, la bonne tenue des marchés financiers, ainsi que les gestes commerciaux des assureurs ont contribué au succès de l’assurance vie. Celle-ci joue ainsi pleinement son rôle de navire amiral de l’épargne en France.

Cercle de l’Epargne – données France Assureurs

En 2025, l’assurance vie a pu compter sur deux piliers : les fonds en euros, dont la compétitivité s’est redressée, et les unités de compte, portées par la bonne tenue des marchés financiers.

La compétitivité retrouvée des fonds en euros

Les fonds en euros, qui étaient en décollecte nette depuis 2020, ont, l’année dernière, enregistré de nouveau une collecte nette positive, à +8,1 milliards d’euros en 2025, contre –4,7 milliards d’euros en 2024.

Ce changement est lié à une amélioration de leur rendement, en valeur absolue comme en valeur relative. En 2025, le rendement moyen des fonds en euros, au vu des premières communications des compagnies d’assurance, devrait se situer autour de 2,7 %. Il est ainsi supérieur de 1,5 point au point bas atteint en 2020 et 2021, lorsque les taux des obligations d’État évoluaient en territoire négatif. Plusieurs assureurs ont publié des rendements supérieurs à 3 %. Par ailleurs, de nombreux assureurs proposent des taux « boostés » pouvant majorer le rendement des fonds de 1,5 point, des taux de 5 % ont ainsi été accessibles.

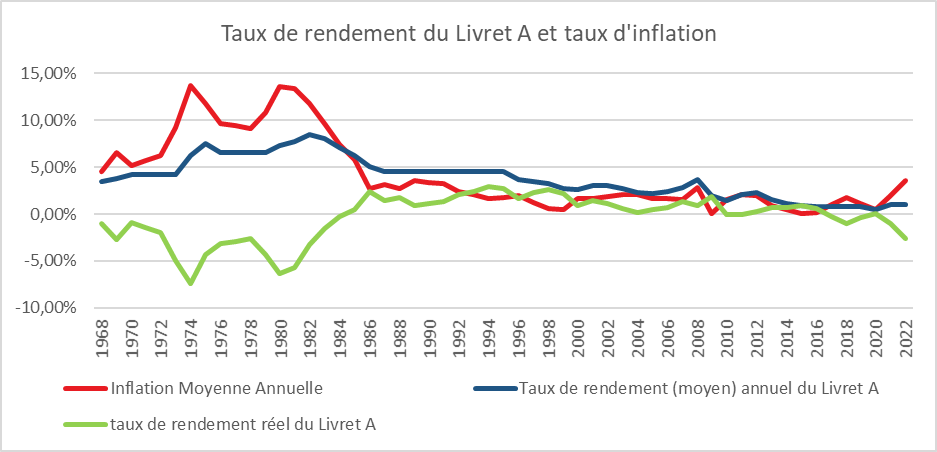

En valeur relative, les fonds en euros sont devenus plus compétitifs en raison de la baisse des taux des livrets d’épargne, et en particulier du Livret A, ainsi que de ceux des dépôts à terme. Le taux du Livret A est en effet passé, en 2025, de 3 % à 1,7 % (il sera de 1,5 % au 1er février 2026). À 3 %, sans prélèvements obligatoires, le Livret A surpassait les fonds en euros de l’assurance vie ; à 1,5 %, c’est l’inverse, même en tenant compte de la fiscalité. La rémunération des dépôts à terme, qui a pu dépasser 3 %, est revenue en dessous de 2 % (pour une duration inférieure à un an).

Cercle de l’Epargne

Record battu pour les cotisations en 2025

Les cotisations ont atteint 192,1 milliards d’euros, en hausse de +17,1 milliards d’euros sur un an. Depuis 2000, jamais les cotisations n’avaient atteint un tel niveau. Elles se répartissent de la manière suivante :

• 116,9 milliards d’euros pour les fonds en euros ;

• 75,1 milliards d’euros pour les unités de compte.

Les unités de compte ont représenté, en 2025, 39 % de la collecte brute. Ce taux est globalement constant depuis 2020.

Que ce soit pour les unités de compte ou pour les fonds en euros, les cotisations atteignent les niveaux les plus élevés constatés depuis le début du siècle. Le maintien d’un fort taux d’épargne des ménages, à 18,5 % du revenu disponible brut sur les trois premiers trimestres de 2025, le déclin de l’épargne réglementée ainsi que celui des dépôts à terme ont favorisé ce niveau record de cotisations. La bonne rémunération des fonds en euros et des unités de compte y a également contribué.

Des prestations en recul en 2025

Preuve de l’attractivité retrouvée de l’assurance vie, les prestations ont diminué en 2025, de –3 % par rapport à 2024. Elles se sont élevées à 141,4 milliards d’euros. Les retraits ont été moins importants, les alternatives à l’assurance vie ayant perdu en compétitivité.

Un encours de plus de 2100 milliards d’euros

L’encours atteint 2 107 milliards d’euros à fin décembre 2025, en hausse de +6,1 %, soit +122 milliards d’euros sur un an. L’assurance vie conforte son poids dans l’épargne financière de l’épargne des ménages, plus de 30 %. Environ 42 % des ménages détiennent en France un contrat d’assurance vie.

Un mois de décembre de haute tenue

La discussion de la loi de finances, avec l’éventuelle création avortée de l’impôt sur la fortune improductive, qui concernait notamment les fonds en euros de l’assurance vie, n’a pas pénalisé cette dernière en décembre. La collecte nette s’est établie à +1,2 milliard d’euros, en hausse de +0,3 milliard d’euros par rapport à décembre 2024. Il est à noter que les fonds en euros ont été en décollecte en décembre, contrairement aux mois précédents (–1,8 milliard d’euros).

La collecte nette du mois de décembre 2025 est nettement supérieure à la moyenne des dix dernières années (500 millions d’euros). Depuis 1997, six décollectes ont été enregistrées lors du dernier mois de l’année, dont la plus marquée en 2011 (–3,839 milliards d’euros, lors de la crise des dettes souveraines). À l’inverse, une collecte record atypique de 7,8 milliards d’euros avait été observée en 1997, à la suite d’un changement de législation.

Avec 16,1 milliards d’euros, les cotisations en assurance vie atteignent leur plus haut niveau jamais observé pour un mois de décembre. Les unités de compte ont représenté 46 % de la collecte brute, contre 40 % en novembre, traduisant une méfiance relative à l’égard des fonds en euros dans un contexte de débats budgétaires.

En décembre, les prestations ont connu un regain. Elles ont atteint 14,9 milliards d’euros, en progression de +15 % sur un an. Cette hausse est imputable en grande partie aux supports en euros (+18 %), mais également aux unités de compte (+10 %).

2026 : vers de nouveaux sommets

Dans les prochains mois, l’assurance vie devrait bénéficier d’un contexte porteur, le taux du Livret A devant passer à 1,5 % au 1er février. L’écart de rendement entre les fonds en euros et l’épargne réglementée, ainsi que les dépôts à terme, devrait ainsi s’accroître au profit des premiers. Les prévisions concernant l’évolution des marchés actions apparaissent par ailleurs plutôt encourageantes.

L’assurance vie devrait enfin bénéficier de la fermeture des plans d’épargne logement ouverts depuis plus de quinze ans. Entre 2026 et 2030, 3,2 millions de PEL sont concernés, pour un encours total de 93 milliards d’euros. Les titulaires de ces anciens PEL devraient se tourner vers l’assurance vie, qui devrait répondre à leurs attentes tant en matière de rendement que de garantie du capital et de fiscalité.

A quoi sert l’épargne des ménages en France ?

La Direction du Trésor s’est interrogée sur l’affectation réelle de l’épargne des ménages. La note rédigée par Alisée Koch et Thomas Faria, intitulée « Que finance l’épargne financière des ménages français ? », publiée au mois de janvier, éclaire l’usage effectif de l’épargne, au-delà de ses seules formes juridiques.

Un patrimoine financier majoritairement investi en produits de taux

Le patrimoine des ménages français se compose principalement de patrimoine immobilier, mais également d’un patrimoine financier diversifié. Ce dernier reflète l’appétence traditionnelle des ménages pour la garantie et la liquidité. Il regroupe à la fois des placements sûrs (dépôts, livrets, assurance-vie en euros) et des actifs plus risqués tels que des titres financiers (actions, obligations), détenus directement ou indirectement via des intermédiaires financiers, ainsi que des participations dans leurs entreprises.

La Direction du Trésor confirme que le patrimoine des ménages en France est composé à environ 60 % d’actifs non financiers et 40 % d’actifs financiers. Au deuxième semestre 2025, ce patrimoine s’élevait à 6 596 milliards d’euros. L’épargne financière représentait toujours, au deuxième semestre 2025, 10,5 % du revenu disponible brut, soit quatre points de plus que le taux moyen constaté entre 2015 et 2019. Pour la première fois depuis l’an 2000, le taux d’épargne financière des ménages est, en France, supérieur à celui de l’Allemagne.

Le patrimoine financier des ménages, au deuxième semestre 2025, se répartit de la manière suivante :

- 2 127 Md€ de dépôts bancaires, représentant 40 % des dépôts totaux des banques ;

- 2 246 Md€ d’assurance-vie ;

- 2 167 Md€ de titres.

Les ménages possèdent directement des obligations (54 Md€), des actions cotées (310 Md€), des actions non cotées (913 Md€) et d’autres participations (519 Md€). Une vigilance particulière s’impose concernant ces deux dernières catégories, qui comprennent notamment les participations dans des sociétés non cotées (entreprises privées, PME, start-up) détenues directement par les ménages.

En France, près de deux tiers des placements (dépôts et assurances) correspondent principalement à des produits de taux, contre un tiers investi en fonds propres, détenus directement ou via des intermédiaires financiers. Cette répartition diffère toutefois peu de celle observée en Allemagne ou en Italie.

Le financement de l’économie française s’effectue essentiellement par l’intermédiation bancaire. Environ 70 % du financement des entreprises est assuré par le crédit, tandis qu’aux États-Unis près de 70 % du financement transite par les marchés.

Les placements des ménages auprès des institutions financières (4 770 Md€) sont majoritairement investis en France (58 %), puis ailleurs dans la zone euro (19 %). Les placements hors zone euro ne représentent que 23 % du total. Le bilan des assureurs et des fonds de pension est composé à 43 % de titres résidents.

Les expositions des banques françaises sont concentrées à 75 % en France et à 85 % dans la zone euro. Les banques accordent en France davantage de prêts qu’elles ne collectent de dépôts, de sorte que l’épargne est quasi intégralement mobilisée pour financer des prêts.

Le Fonds d’épargne de la Caisse des dépôts et consignations (CDC) joue un rôle clé dans la mobilisation de l’épargne des Français. Il centralise une partie des dépôts des livrets réglementés afin de les transformer en financements de long terme, au profit notamment des bailleurs sociaux. Ce modèle, unique en Europe, confère à la CDC un rôle d’intermédiation significatif malgré un poids modéré dans le total des encours bancaires. Le Fonds d’épargne dispose ainsi de 219 Md€ de prêts en faveur du logement social et du secteur public local, ainsi que d’un portefeuille de gestion d’actifs de 222 Md€, investi à 96 % en Europe, dont 88 % en zone euro et 70 % en France.

Mise en transparence du patrimoine financier des ménages français

L’exercice de mise en transparence des intermédiaires financiers réalisé par la Direction du Trésor montre que le patrimoine financier des ménages est utilisé à 40 % pour la détention d’actions et autres participations, à 31 % pour l’investissement obligataire et à 20 % pour le financement de prêts. Un peu plus de 1 % est investi dans des actifs immobiliers. Le solde correspond à de la trésorerie des institutions financières (3 %), à des produits dérivés (2 %) et à d’autres actifs financiers (2 %). Cette démarche vise à apprécier l’affectation finale de l’épargne des ménages après intermédiation.

L’exercice révèle que les ménages détiennent, via les institutions financières, 874 Md€ d’actions et 2 022 Md€ d’obligations au deuxième trimestre 2025. Le financement des administrations publiques constitue une part significative des obligations détenues : 752 Md€, majoritairement françaises, soit 11 % du patrimoine financier des ménages. Ces titres sont intermédiés par la CDC, les banques, les assureurs et certains organismes de placement collectif. Les assureurs constituent un groupe majeur de porteurs domestiques privés de la dette française, détenant en direct 9,8 % de la dette négociable de l’État (275 Md€), derrière les banques françaises (10,3 %) mais devant les fonds français (1,7 %).

Le Fonds d’épargne de la CDC centralise 399 Md€ d’encours issus des livrets réglementés. Près de la moitié de cet actif (49 %) est consacrée aux prêts au logement social et au secteur public local. Pour assurer sa liquidité, le Fonds détient également un portefeuille de titres financiers représentant 51 % de l’actif, composé à 44 % d’obligations et à 4 % d’actions et de fonds, le solde correspondant à des liquidités.

L’encours non centralisé des livrets réglementés et les dépôts des ménages s’élèvent à 1 728 Md€. Les établissements bancaires les utilisent pour accorder des prêts ou acquérir des titres. Les douze principales banques françaises consacrent environ 60 % de leur actif aux prêts, 12 % aux obligations, 5 % aux actions, 8 % aux produits dérivés et 9 % à la trésorerie.

Les sociétés d’assurances et les fonds de pension investissent l’épargne des ménages majoritairement sur les marchés financiers ou via des fonds. Leurs encours de placement atteignent 2 246 Md€ au deuxième semestre 2025. Leur portefeuille est composé à 51 % de titres de créance, 34 % de parts d’OPC et 10 % d’actions, le solde correspondant à de la trésorerie ou à des prêts. Après mise en transparence, leur portefeuille apparaît composé à 65 % de titres de créance et à 25 % d’actions, contribuant directement au financement de l’économie (entreprises, infrastructures, etc.).

Une augmentation du financement des entreprises en fonds propres

Après mise en transparence, la part de l’épargne finançant les entreprises progresse, passant de 36 % du patrimoine financier en 2019 à 40 % au deuxième trimestre 2025, principalement sous l’effet de valorisations plus dynamiques. Cette évolution s’effectue au détriment des titres obligataires, dont la part recule de 26 % à 20 % pour les titres non souverains et de 12 % à 11 % pour les titres souverains.

Les autres emplois finaux de l’épargne des ménages (prêts, actifs immobiliers, autres) demeurent relativement stables dans le temps. Ces évolutions traduisent avant tout des arbitrages entre classes d’actifs, sans transformation structurelle des bilans des intermédiaires financiers.

En 2023, la hausse des taux a conduit les ménages à réallouer une partie de leurs dépôts à vue vers les comptes à terme, sans modifier la part de l’épargne intermédiée par les banques. La situation évolue en 2025 avec la baisse des comptes à terme et la reprise de la collecte de l’assurance-vie. La montée en puissance des unités de compte au détriment des fonds en euros modifie la structure des contrats, tout en maintenant le rôle des assureurs dans la transformation de l’épargne vers des actifs de long terme. Depuis 2020, assureurs et fonds de pension ont par ailleurs diversifié leurs placements et réduit leur détention de dette négociable de l’État.

La hausse des actions et autres participations dans les emplois finaux de l’épargne provient quasi exclusivement de l’augmentation des actions non cotées détenues directement par les ménages, passées de 570 Md€ en 2019 (10 % du patrimoine financier) à 913 Md€ au deuxième trimestre 2025 (14 %).

Enfin, la Direction du Trésor confirme une évolution progressive des comportements d’investissement. L’essor des comptes-titres en ligne et des néo-courtiers commence à produire des effets visibles. Si les encours demeurent encore modestes, ils traduisent l’émergence d’épargnants plus enclins au risque et adoptant une approche opportuniste de l’épargne. Selon une enquête du Cercle de l’Épargne réalisée en avril 2025, les jeunes épargnants de moins de 35 ans considèrent majoritairement les placements en actions comme des placements de court terme, spéculatifs, au même titre que les cryptoactifs.

En définitive, la note de la Direction du Trésor déconstruit l’idée d’une épargne française stérile ou mal orientée. Si les ménages privilégient toujours la sécurité et la liquidité, leur épargne contribue largement au financement de l’économie réelle, qu’il s’agisse des entreprises, du logement social ou des administrations publiques, essentiellement par le biais d’une intermédiation financière robuste. L’augmentation récente du financement en fonds propres, portée notamment par les actions non cotées, traduit une évolution progressive des comportements, plus qu’une rupture. Elle souligne également le rôle central des intermédiaires dans l’orientation de l’épargne vers le long terme, dans un contexte marqué par des arbitrages accrus et une diversification croissante des supports d’investissement.

370 000 cessions d’entreprises d’ici 2030

Selon une enquête publiée par Bpifrance, 370 000 entreprises de 1 à 4 999 salariés devront, en France, faire l’objet d’une transmission dans les cinq prochaines années. En 2024, 37 200 reprises ont été réalisées, dont 26 000 dans des sociétés de plus d’un salarié. Par ailleurs, 40 % des dirigeants de TPE (moins de dix salariés) interrogés par Bpifrance déclarent avoir l’intention de transmettre leur entreprise d’ici cinq ans, soit 310 000 cas potentiels. Dans les PME de 100 à 250 salariés, ils ne sont que 23 %. Au total, les transmissions pourraient concerner, d’ici 2030, près de 3 millions d’emplois.

L’augmentation des transmissions d’entreprise est l’une des conséquences du vieillissement démographique. Selon un rapport du Sénat, un quart des dirigeants de PME et d’ETI a plus de 60 ans, et 11 % plus de 66 ans.

Nombreux sont les dirigeants qui attendent le dernier moment pour préparer leur succession : 28 % de ceux envisageant une transmission à horizon de cinq ans n’y ont pas encore réfléchi. Les difficultés à résoudre sont multiples : choix du successeur, évaluation de la valeur de l’entreprise, financement de la reprise, gestion du personnel, etc. Le nombre de transmissions ayant augmenté en moyenne de 20 % en dix ans, les banques sont devenues plus exigeantes en termes d’apport, selon la CCI Paris Île-de-France.

La transmission demeure pour les cédants un moment délicat. Beaucoup redoutent que leur entreprise ne leur survive pas. Ainsi, 48 % d’entre eux privilégient, dans le choix d’un repreneur, la pérennité de la structure et le maintien des emplois. Dans les grandes PME, cette proportion atteint même 62 %. Les qualités humaines du repreneur viennent ensuite, citées par 40 % des dirigeants.

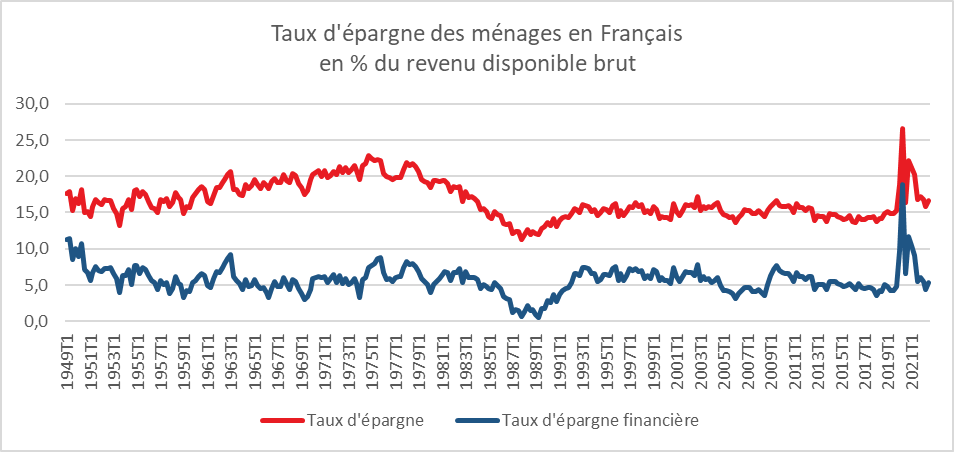

Taux d’épargne en baisse au 3e trimestre 2025

Le taux d’épargne des ménages suit un cycle annuel. Les Français accroissent leur effort d’épargne durant le premier semestre et le relâchent au second. Ce dernier est marqué par les dépenses de vacances, la rentrée scolaire et les fêtes de fin d’année. L’année 2025 n’échappe pas à cette règle. Du dernier trimestre 2024 au deuxième trimestre 2025, le taux d’épargne est passé de 18,4 % à 18,7 % du revenu disponible brut avant de revenir à son point de départ au troisième trimestre 2025. Ce taux reste néanmoins nettement supérieur à celui du dernier trimestre 2019, avant le Covid, qui s’établissait à 15,3 %.

Le taux d’épargne des ménages dépend de plusieurs facteurs : l’évolution du revenu disponible brut, celle de la consommation, l’inflation, le réinvestissement des gains financiers, ainsi que le contexte économique et politique général.

Au troisième trimestre, le revenu disponible brut (RDB) des ménages, en euros courants, a, selon l’INSEE, augmenté comme au trimestre précédent de 0,2 %. Les impôts versés par les ménages ont progressé de 1,4 %. Les cotisations sociales à leur charge sont de nouveau en hausse.

Dans le même temps, les prix à la consommation ont augmenté de 0,5 % après -0,1 %. Dans ce contexte, le pouvoir d’achat du RDB a diminué de 0,3 % après +0,3 % au deuxième trimestre. Mesuré par unité de consommation afin de le rapporter à un niveau individuel, la baisse atteint -0,4 %, après +0,1 %.

Le taux d’épargne des ménages diminue sous l’effet combiné de la légère augmentation de leur consommation en volume et de la baisse de leur pouvoir d’achat. Il s’élève à 18,4 %, après 18,7 % au deuxième trimestre.

Le taux d’épargne demeure malgré tout élevé en raison d’un contexte anxiogène, marqué par la permanence de la crise politique et les difficultés du gouvernement à faire adopter ses lois de finances. Les menaces de nouvelles hausses d’impôts contribuent également au maintien d’un effort d’épargne important. Le vieillissement de la population concourt lui aussi à la hausse du taux d’épargne : les actifs épargnent pour leur retraite, considérant que leurs pensions ne leur permettront pas de vivre correctement (72 % des actifs selon l’enquête du Cercle de l’Épargne de 2025). Les retraités, de plus en plus nombreux — 17 millions en 2025 — ont un taux d’épargne supérieur à la moyenne, autour de 25 %. Enfin, les Français capitalisent en ne retirant pas les gains tirés de leurs placements, ce qui accroît mécaniquement le taux d’épargne. Les Américains ont, à l’inverse, un comportement différent, consommant une grande partie des revenus issus de leurs produits financiers.

Le taux d’épargne des ménages en France devrait continuer de baisser légèrement au quatrième trimestre, en raison du Black Friday et des dépenses de fin d’année, tout en demeurant élevé.

Cercle de l’Epargne – données INSEE

La note française dégradée par S&P

L’agence américaine S&P a dégradé la note souveraine de la France, qui passe de « AA- » à « A+ », avec une perspective stable. Le mouvement n’est pas totalement inattendu, notamment parce que S&P avait assorti sa note précédente d’une perspective négative au mois de février dernier. La surprise est venue d’un changement de calendrier : l’agence, qui prévoyait une révision de la note française fin novembre, a décidé de l’avancer au vu des derniers événements politiques.

« Malgré le dépôt d’un projet de budget pour 2026 au Parlement cette semaine, l’incertitude sur les finances publiques de la France demeure élevée », expliquent les analystes de S&P dans la note accompagnant leur décision. « Bien qu’à notre avis l’objectif de déficit public de 5,4 % du PIB en 2025 sera atteint, nous croyons qu’en l’absence de mesures additionnelles significatives pour réduire le déficit, la consolidation budgétaire sur notre horizon de prévision sera plus lente qu’attendu précédemment. »

L’agence ne croit pas à un retour du déficit public à 3 % du PIB d’ici 2029. Concernant la dette publique, elle estime qu’elle représentera 121 % du PIB en 2028, alors qu’elle devait initialement se stabiliser autour de 115 %. Cette année, elle pourrait atteindre 118 % du PIB.

L’agence indique que l’incertitude politique pourrait peser sur l’économie française en freinant l’investissement, la consommation privée et la croissance, malgré la présentation du projet de budget 2026 au Parlement.

La baisse de la note de la France est avant tout un constat, qui en soi ne provoquera pas une hausse des taux d’intérêt. Les investisseurs financiers ont déjà intégré la détérioration de la situation financière française. De nombreux pays européens, moins bien notés que la France, empruntent d’ailleurs aujourd’hui à de meilleurs taux. L’Espagne et le Portugal, tous deux notés « A- », se financent à moindre coût depuis un an. Les taux italiens sont désormais proches de ceux de la France ; ils ont même été inférieurs durant la période de crise gouvernementale au début du mois d’octobre.

L’échec des motions de censure contre le gouvernement de Sébastien Lecornu s’est traduit par une réduction des tensions sur la dette française. En trois jours, la prime de risque appliquée à la dette française — mesurée par l’écart entre les coûts d’emprunt français et allemands à dix ans — est redescendue à ses niveaux de fin août dernier.

La dégradation de la note de la France n’a pas d’influence directe, mais elle contribue au climat de défiance et d’attentisme. Les ménages et les entreprises risquent ainsi de différer leurs investissements. Les taux des emprunts immobiliers ont cessé de diminuer, en lien avec la hausse des taux des OAT.

Un processus de dégradation de la note vieux de plus de dix ans

La France est dans l’angle de tir des agences depuis une quinzaine d’années. Moody’s a placé, en 2011, le pays sous « perspective négative ». Le 13 janvier 2012, Standard & Poor’s abaisse la note de la France de AAA à AA+, en raison de la montée des déficits et de la vulnérabilité de la zone euro. Fitch et Moody’s suivent durant l’année 2012, la France perdant ainsi son AAA auprès de toutes les grandes agences.

Avec la hausse de la dette publique, l’absence de réformes structurelles et la diminution de la croissance, Fitch puis Moody’s placent, en 2015, la note française à AA, avec des perspectives stables mais prudentes. Entre 2017 et 2019, un statu quo fragile s’installe, la note restant à AA ou Aa2 selon les agences.

En 2020, avec la pandémie, la dette publique progresse rapidement, mais les agences ne sanctionnent pas immédiatement la France, car tous les pays sont touchés et la BCE soutient massivement les dettes souveraines. En avril 2023, Fitch abaisse la note française de AA à AA-. L’agence souligne la dette élevée, les tensions sociales liées à la réforme des retraites et la difficulté à réduire le déficit. En mai 2023, S&P place la note française sous surveillance négative, alimentant la crainte d’une nouvelle dégradation. La France se retrouve alors avec une note autour de AA- ou Aa2, soit deux crans en dessous du triple A.

Le 12 septembre 2025, Fitch lance un nouveau cycle de baisse de la note française. S&P vient de s’y rallier avant, certainement, d’être rejointe par Moody’s le 24 octobre prochain.

Les pays conservant encore leur triple A auprès des trois grandes agences sont : l’Allemagne, le Danemark, le Luxembourg, les Pays-Bas, la Norvège, la Suède, la Suisse, l’Australie, le Canada et Singapour.

La note de la France dégradée par Ficht

La notation réalisée par les agences Fitch, Moody’s et S&P permet de mesurer et de comparer la qualité des dettes souveraines. La France est dans l’angle de tir des agences depuis une quinzaine d’années. Moody’s a placé, en 2011, le pays sous « perspective négative ». Le 13 janvier 2012, Standard & Poor’s abaisse la note de la France de AAA à AA+, en raison de la montée des déficits et de la vulnérabilité de la zone euro. Fitch et Moody’s suivent durant l’année 2012, la France perdant ainsi son AAA auprès de toutes les grandes agences.

Avec la hausse de la dette publique, l’absence de réformes structurelles et la diminution de la croissance, Fitch puis Moody’s placent en 2015 la note française à AA, avec des perspectives stables mais prudentes. Entre 2017 et 2019, un statu quo fragile s’installe, la note restant à AA ou Aa2 selon les agences.

En 2020, avec la pandémie, la dette publique progresse, mais les agences ne sanctionnent pas immédiatement la France, car tous les pays sont touchés et la BCE soutient massivement les dettes souveraines. En avril 2023, Fitch abaisse la note française de AA à AA-. L’agence souligne la dette élevée, les tensions sociales liées à la réforme des retraites et la difficulté à réduire le déficit. En mai 2023, S&P place la note française sous surveillance négative, alimentant la crainte d’une nouvelle dégradation. La France se retrouve alors avec une note autour de AA- ou Aa2, soit deux crans en dessous du triple A.

Le 12 septembre, Fitch a décidé d’abaisser la note de la France de AA- à A+. Cette dégradation est justifiée par la situation des finances publiques de la deuxième économie de la zone euro et par son instabilité politique. Fitch souligne dans son communiqué que « cette instabilité affaiblit la capacité du système politique à mettre en œuvre une consolidation budgétaire d’ampleur ». Elle estime improbable le retour du déficit public sous 3 % du PIB en 2029.

La dette publique de la France atteint 113,9 % du PIB à fin mars (soit 3 345,4 milliards d’euros) et le déficit prévisionnel pour 2025 est estimé à 5,4 % du PIB. Selon Fitch, l’endettement de la France continuerait de progresser jusqu’à 121 % du PIB en 2027, « sans horizon clair de stabilisation ». L’agence fait basculer la dette publique française dans la catégorie inférieure, de qualité « moyenne supérieure », contre « bonne ou haute » jusqu’ici. Cela pourrait conduire certains investisseurs à vendre leurs titres de dette pour se tourner vers des placements moins risqués et entraîner une hausse des taux. L’augmentation des émissions allemandes dans les prochaines semaines pourrait faciliter ces arbitrages, avec pour conséquence un relèvement des taux pour la France. Le poids du service de la dette devrait donc s’alourdir : les intérêts de la dette devraient atteindre environ 55 milliards d’euros en 2025.

Les pays conservant encore leur triple A auprès des trois grandes agences sont l’Allemagne, le Danemark, le Luxembourg, les Pays-Bas, la Norvège, la Suède, la Suisse, l’Australie, le Canada et Singapour.

Moody’s et Standard & Poor’s présenteront leur notation en octobre et en novembre, respectivement. Les marchés financiers ont déjà anticipé de nouvelles dégradations, les spreads reflétant une notation souveraine abaissée.

Emploi des séniors en France : des résultats encourageants mais encore insuffisants

Face au vieillissement démographique tant en France que chez ses partenaires, l’OCDE préconise, dans un rapport publié en juillet dernier, d’améliorer l’intégration dans le marché du travail des groupes sous-représentés parmi lesquels figurent les séniors, les femmes et les jeunes dans des proportions diverses selon les États membres.

Début 2025, en France, près de 22 % de la population a 65 ans ou plus dont près de la moitié (10,7 %) a 75 ans ou plus. Dans le même temps, la part des moins de 15 ans représente moins de 17 % de la population totale. À horizon 2070, d’après les dernières projections de l’INSEE, le poids des séniors (65 ans et plus) devrait continuer à s’accroître pour atteindre 29 %.

Au moment où les pouvoirs publics sont par ailleurs appelés à renforcer les efforts en matière de défense et à relever le défi de la transition climatique, repenser le marché du travail afin de l’adapter à cette nouvelle donne démographique constitue un enjeu clé pour dynamiser l’économie, préserver le niveau de vie des séniors et maintenir la cohésion sociale entre les générations.

La lente amélioration de l’emploi des séniors en France

La France se caractérise par ses difficultés à insérer les jeunes d’une part et par une sortie précoce du marché du travail. Depuis le début des années 2000, la France a néanmoins réalisé quelques progrès sur ces deux points.

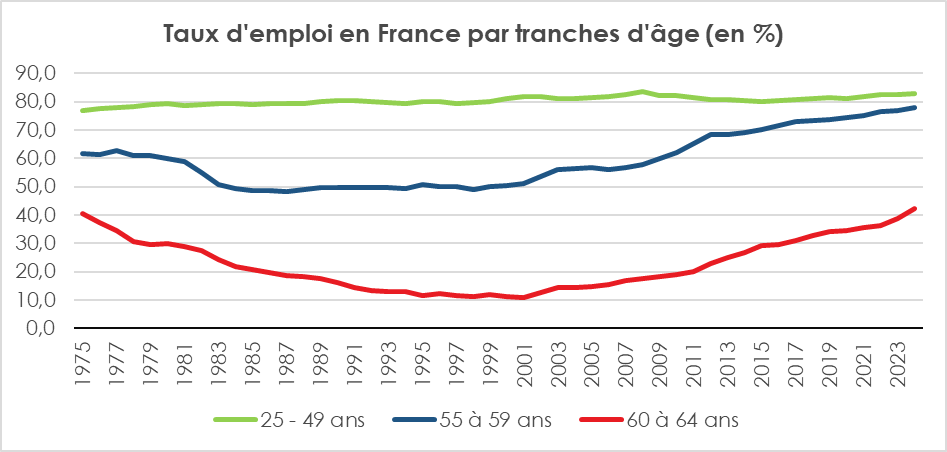

Si environ une personne sur deux âgée de 55 à 64 ans travaillait encore à la fin des années 1970, leur présence sur le marché du travail n’a cessé de reculer, pour tomber à moins d’une sur trois à la fin des années 1990 (le plus bas niveau ayant été atteint en 1998 avec seulement 29,7 %). Cette baisse engendrée par les crises économiques liées aux chocs pétroliers, a été accentuée par la décision prise en 1983 d’abaisser l’âge légal de la retraite de 65 à 60 ans, ainsi que par le développement massif des préretraites. Ces mesures ont particulièrement touché les 60-64 ans, dont le taux d’emploi a chuté d’environ 30 points entre 1975 et 2000.

Dans un contexte de finances publiques dégradées et de dépenses sociales en forte expansion, les réformes successives des retraites amorcées dès 1993 – suppression des dispositifs de préretraite, allongement de la durée de cotisation et report de l’âge légal de départ à la retraite – ont permis d’inverser la tendance. En près de 25 ans, le taux d’emploi et le taux d’activité des 55/64 ans augmentent, en moyenne, de 1,5 point par an, soit une progression d’environ 30 % dans les deux cas (29,4 % pour le taux d’emploi et 30,8 % pour le taux d’activité des 65 ans et plus).

En 2024, d’après les chiffres de la Direction de l’animation de la recherche, des études et des Statistiques (Dares), le taux d’emploi des 55/64 ans, progresse de 2 points sur un an et s’établit à 60,4 %. De son côté le taux d’activité qui prend également en compte les personnes au chômage affiche une évolution comparable sur un an pour atteindre 63,7 % pour cette tranche d’âge. Malgré le contexte économique et politique difficile, ces deux indicateurs sont à leur plus haut niveau depuis 1975.

L’emploi des 60/64 ans demeure faible en France

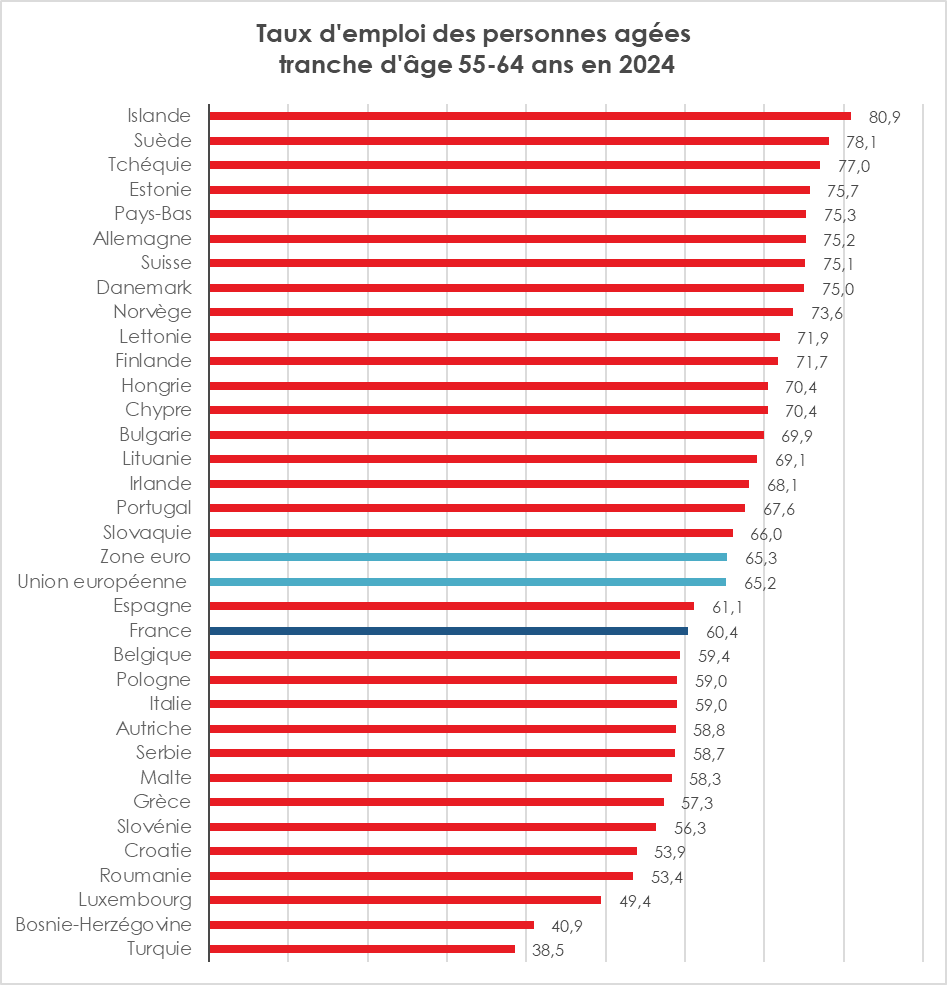

Malgré une progression notable de l’emploi des seniors en France, les chiffres restent très en deçà de ceux observés dans les pays comparables. Le taux d’emploi des 55/64 ans est nettement inférieur à celui observé en Islande ou encore en Suède où il avoisine les 80 % ainsi qu’aux Pays-Bas, en Allemagne ou encore au Danemark où il dépasse les 75 %. De fait, le taux moyen constaté dans l’Union européenne est de 65,2 % soit près de 5 points de pourcentage de plus qu’en France.

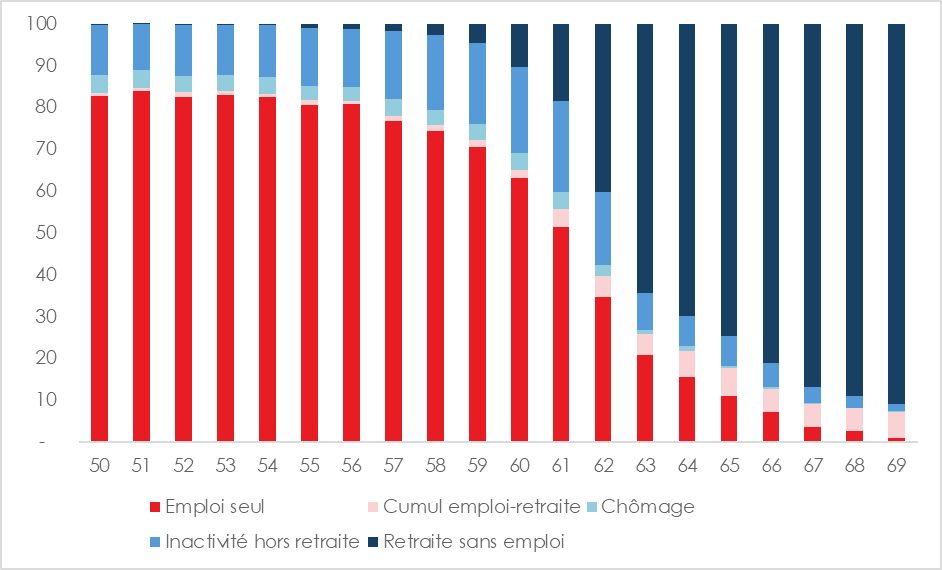

L’analyse des chiffres de la DARES par tranches d’âge met en évidence une fracture nette. D’après le service statistique du ministère du travail, le taux d’emploi qui est de 82,8 % pour les 25/49 ans, passe à 77,8 % pour les 55-59 ans puis à 42,4 % pour les 60-64 ans.

Le décrochage marqué entre 60 et 64 ans illustre la difficulté persistante à maintenir les travailleurs âgés dans l’activité. Plus précisément, la bascule intervient à 60 ans. De 50 à 56 ans, le taux d’emploi seul (c’est-à-dire sans prendre en compte les bénéficiaires du cumul emploi retraite) reste supérieur à 80 %.

Il passe à 71 % pour les personnes âgées de 59 ans puis à 63 % à 60 ans. À 61 ans, il recule de 10 points (51 %) et chute sous les 20 % au-delà de 64 ans. Cette baisse est principalement due au passage progressif à la retraite des séniors. Or, malgré les reports à 62 ans et 64 ans dans le cadre de la réforme 2023 des retraites, la France s’illustre toujours par un âge légal de départ à la retraite précoce en comparaison à ses partenaires. Si jusqu’à 55 ans, la part de personnes en retraite est marginale, elle croît considérablement à partir de 60 ans, une personne sur huit environ est retraitée ou en cumul emploi-retraite, et plus de trois sur quatre le sont à 64 ans.

Situation d’activité et de retraite des seniors par âge détaillé en 2024

Ce décrochage précoce distingue la France de nombreux pays de l’OCDE où la participation à l’emploi se maintient plus longtemps. En 2024, le taux d’emploi moyen des personnes âgées de 60 à 64 ans était de 55,9 %, la fourchette étant large, pouvant atteindre 77,2 % en Islande, contre seulement 25,4 % au Luxembourg.

En net progrès, sous l’effet des réformes des retraites, le taux d’emploi en France a progressé, en 20 ans, de +28,9 points pour les 55-59 ans et +31,9 points pour les 60-64 ans quand en moyenne, les hausses respectives sont de +14,1 points et +21,1 points en moyenne au sein de l’OCDE. Cependant, malgré les importants efforts réalisés, le taux d’emploi demeure en retrait au sein de l’organisation internationale, or le maintien dans l’emploi après 60 ans est déterminant pour assurer la soutenabilité financière du système de retraite français, notamment face à l’accroissement rapide du ratio de dépendance démographique.

Santé, formation : des facteurs déterminants

L’OCDE 2025 souligne dans un récent rapport Perspectives de l’emploi de l’OCDE, l’importance des conditions de santé des séniors dans le maintien en emploi. Le taux d’emploi des 55-64 ans souffrant d’affections de longue durée est de 52 %, contre 69 % chez ceux en bonne santé. Ces écarts reflètent une double vulnérabilité : non seulement la probabilité de maladie chronique augmente avec l’âge, mais ses conséquences sur l’accès et le maintien en emploi sont particulièrement fortes. Le maintien dans l’emploi des seniors pose des défis liés à la pénibilité, la santé et la prévoyance, facteurs souvent sous-estimés malgré leur influence sur la carrière tardive. La France devrait ainsi davantage s’inspirer des politiques publiques engagées par certains pays nordiques et mettre davantage l’accent sur la santé au travail, restructuration des emplois pour seniors et l’aménagement des postes.

Les travailleurs peu diplômés sont particulièrement vulnérables. Parmi les 55-64 ans, seuls 49,2 % d’entre eux ayant un niveau d’éducation inférieur au secondaire sont en emploi, contre 75,3 % pour ceux titulaires d’un diplôme supérieur. L’OCDE note par ailleurs un désengagement marqué des seniors dans les formations continues : en 2023, seuls 31 % des 60-65 ans ont suivi une formation formelle ou informelle, contre plus de 60 % des 25-29 ans. En outre, leur moindre mobilité et leur désavantage dans les compétences nouvelles accentuent les risques d’obsolescence. À cet effet des efforts doivent être menés en faveur de la formation continue dès le milieu de carrière et de la lutte contre les discriminations en entreprises à travers la mise en œuvre de politiques sociétales en faveur de l’intergénérationnel.

Les économistes de l’OCDE constatent par ailleurs qu’en moyenne, 69 % des personnes fortement engagées dans l’emploi dans leur cinquantaine restent actives dans leur soixantaine (parmi 25 pays européens + États-Unis). Ce lien souligne l’importance de conserver un lien durable avec l’emploi dès la cinquantaine, facteur de maintien prolongé. Dans cette optique, l’organisation internationale préconise d’investir massivement dans la formation des seniors, de développer des dispositifs de reconversion ciblés et d’encourager les entreprises à mettre en place des politiques de gestion des âges afin de mieux valoriser l’expérience des travailleurs plus âgés.

Malgré les résultats enregistrés ces dernières années, le taux d’emploi des seniors en France reste faible comparé à la moyenne de l’OCDE. Le tournant critique se situe entre 60 et 64 ans, une période où l’affaiblissement de l’emploi est profond et rapide. L’impact des niveaux d’éducation, des conditions de santé, ainsi que la continuité de l’activité sur le long terme sont autant de leviers qui méritent une attention renforcée.

***

*

La situation française montre que les réformes récentes ont porté leurs fruits, avec un taux d’emploi des 55-64 ans à son niveau le plus élevé depuis près de cinquante ans. Toutefois, ce résultat demeure insuffisant au regard des moyennes nationales et internationalement comparables, et masque des disparités marquées selon l’âge. Le véritable point de rupture se situe entre 60 et 64 ans, âge à partir duquel une grande majorité sort encore du marché du travail — ce qui reflète des barrières persistantes, qu’elles soient normatives (âge légal de départ à la retraite, dispositifs de sortie anticipée), sanitaires ou structurelles (organisation du travail, politiques d’entreprise). Renforcer les leviers de maintien en emploi au-delà de 60 ans semble donc essentiel, non seulement pour la cohésion du marché du travail, mais aussi pour répondre au défi démographique et mieux assurer la soutenabilité de son système de retraite.

L’épargne n’est pas l’ennemie de la croissance

Au premier trimestre 2025, le taux d’épargne des ménages français a atteint 18,8 % du revenu disponible brut, un niveau jamais observé depuis 1979. Selon la note de conjoncture de l’INSEE publiée en juin, cette hausse remarquable s’explique en grande partie par le comportement d’épargne des retraités, notamment les plus modestes, qui ont vu leurs pensions revalorisées de manière significative.

Une dynamique portée notamment par les retraités

Les pensions de base ont en effet été relevées de 5,3 % en janvier 2024, puis de 2,2 % en janvier 2025, tandis que les retraites complémentaires Agirc-Arrco ont augmenté de 4,9 % en novembre 2023, puis de 1,6 % en novembre 2024. Dans le même temps, la consommation des retraités a progressé à un rythme plus modéré. La part des ménages de plus de 64 ans déclarant épargner est ainsi passée de 32 % avant la crise sanitaire à plus de 40 % en 2025.

La hausse du taux d’épargne n’est cependant pas limitée aux retraités. En 2024, le pouvoir d’achat des ménages a progressé de 2,5 %, mais la consommation n’a augmenté que de 1 %. L’INSEE prévoit que le taux d’épargne moyen pour l’ensemble de l’année 2024 atteindra 18,2 % du revenu disponible brut, soit un niveau 3,8 points supérieur à celui de 2019.

Une succession de chocs et de crises

Cette tendance s’inscrit dans un contexte marqué par une succession de chocs : pandémie, guerre en Ukraine, tensions au Moyen-Orient, flambée des prix, instabilité politique intérieure, inquiétudes budgétaires, etc. Ces incertitudes nourrissent une épargne de précaution durablement élevée. Bien que l’inflation ralentisse, le sentiment des ménages reste marqué par la perte de pouvoir d’achat passée, et par la crainte de hausses d’impôts ou de pertes d’emploi.

Un moteur structurel : le vieillissement démographique

Au-delà des facteurs conjoncturels, des éléments structurels expliquent ce niveau élevé d’épargne. Le vieillissement démographique joue un rôle croissant : plus de la moitié des Français déclarent épargner en vue de leur retraite. Les plus de 50 ans disposent des revenus les plus élevés et voient leurs charges familiales diminuer. Par ailleurs, les retraités, majoritairement propriétaires de leur logement, affichent un pouvoir d’achat souvent supérieur à la moyenne. Ils épargnent pour anticiper d’éventuels besoins liés à la dépendance ou pour transmettre un capital à leurs enfants ou petits-enfants.

Une épargne utile à condition d’être orientée vers l’investissement

Si l’épargne peut être perçue comme un frein à la consommation et donc à la croissance à court terme, elle reste essentielle pour le financement de l’économie. L’investissement – clé de la croissance future – repose sur l’épargne d’aujourd’hui. L’épargne alimente le crédit, finance les entreprises, soutient l’innovation et permet aux collectivités de développer les infrastructures publiques.

Dans un pays confronté à une fragilité de son appareil productif et à un déficit commercial structurel, il est crucial de réorienter l’épargne vers l’économie réelle. Sans épargne abondante, le coût de financement de la dette publique serait bien plus élevé, et la note souveraine de la France, déjà fragilisée, aurait pu être davantage dégradée par les agences de notation.

Niveau record de l’épargne en France au 1er trimestre 2025

L’épargne financière au sommet au 1er trimestre 2025

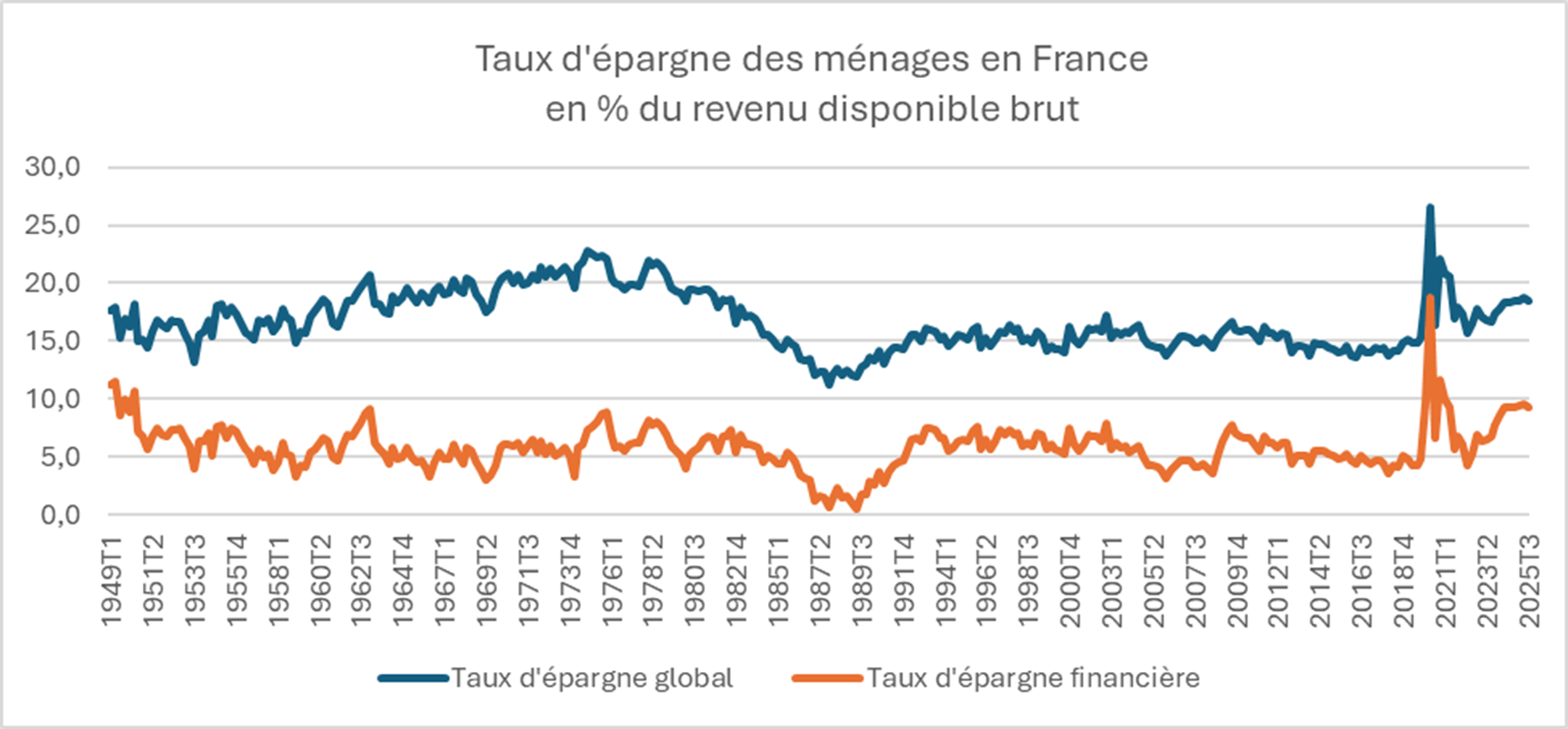

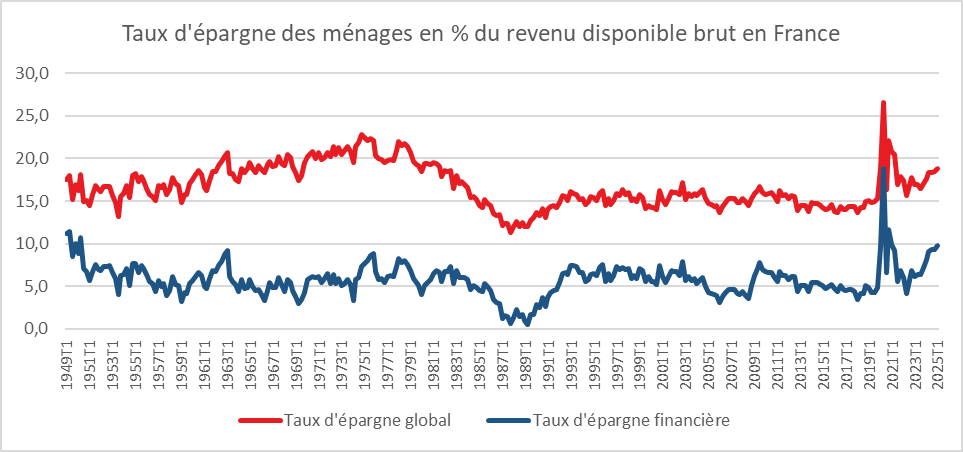

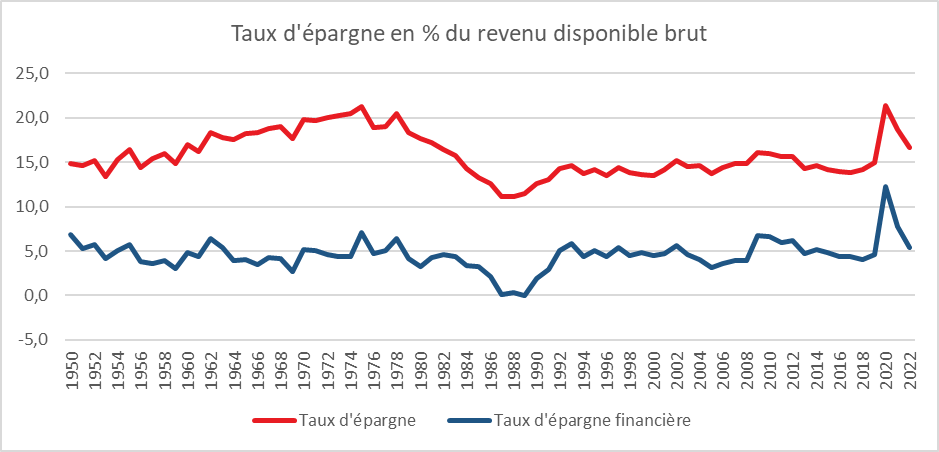

Le taux d’épargne des ménages s’est élevé, selon l’INSEE, en France au premier trimestre 2025 à 18,8 % du revenu disponible brut, en hausse de 0,3 point par rapport au dernier trimestre 2024. Hors période covid, il faut remonter au troisième trimestre de 1981 pour constater un taux d’épargne plus élevé.

Le taux d’épargne des ménages n’a en France, pas retrouvé son niveau d’avant la crise sanitaire (15 %). La succession de chocs, covid, guerre en Ukraine, vague inflationniste, crise politique, retour de Donald Trump, explique en partie cette propension à l’épargne. Le faible niveau de confiance des ménages, ces derniers, ne les incite pas à consommer. Le montant important du déficit public conduit, par ailleurs, les ménages à épargner par crainte d’une augmentation des prélèvements (effet Ricardo-Barro ou équivalence ricardienne).

La désinflation n’a pas modifié le comportements des Français ni même la hausse de leurs revenus. Au premier trimestre 2025, leur pouvoir d’achat a augmenté de 0,3 % (+0,1 % par unité de consommation). Dans le même temps, les ménages ont réduit leur consommation de 0,2 % entrainant la hausse du taux d’épargne. C’est l’épargne financière qui bénéficie de cette progression, passant de 9,3 à 9,8 % du revenu disponible brut du dernier trimestre 2024 au premier trimestre 2025. Il faut remonter à 1950 pour retrouver (hors période covid) un taux d’épargne financière plus élevé (10,7 % au deuxième trimestre 1950).

Cette hausse spectaculaire de l’épargne financière s’explique également par les craintes des Français en ce qui concerne leur pouvoir d’achat à la retraite. Ils sont de plus en plus nombreux à épargner pour se constituer un complément de revenus ou de capital à la retraite. Le vieillissement démographique joue en faveur de l’épargne. Ce phénomène est également constaté en Allemagne, au Japon ou en Chine.

Une baisse du taux d’épargne en France passe par une amélioration de la confiance et des perspectives de croissance. En revanche, il est peu probable qu’il ne retrouve son niveau de 2019.

Cercle de l’Epargne – données INSEE

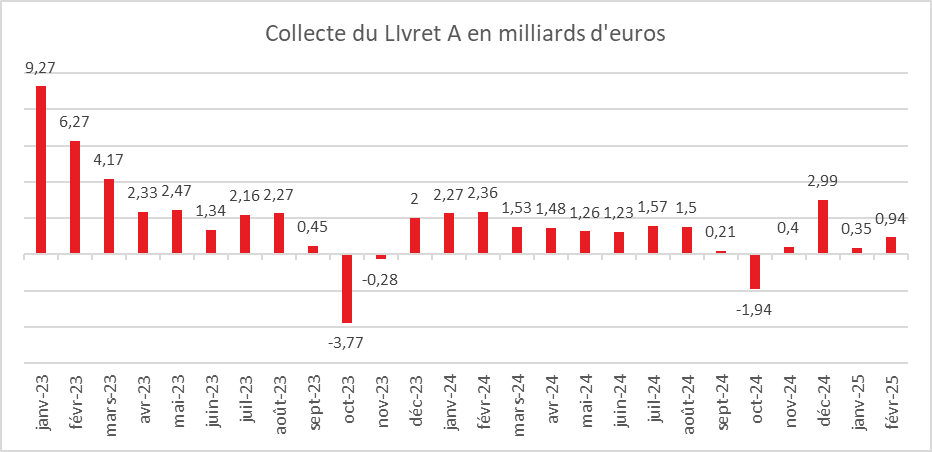

Le Livret A plie mais ne rompt pas en février

Le Livret A poursuit sur la lancée du mois de janvier avec une collecte modeste mais positive en février. La baisse du taux de rémunération le 1er février ne s’est pas accompagnée d’une sanction de la part des épargnants. La collecte se normalise, les ménages semblant préférer l’assurance vie au potentiel de rendement supérieur.

Livret A : une collecte de 940 millions d’euros en février

Le Livret A a fait mieux en février qu’en janvier avec une collecte de 940 millions d’euros, contre 350 millions d’euros. Ce résultat est néanmoins inférieur à la moyenne de ces dix dernières années, qui était de 1,8 milliard d’euros. En février 2024, elle avait atteint 2,3 milliards d’euros, et en février 2023, le niveau astronomique de 6,27 milliards d’euros. À l’époque, le Livret A était porté par son rendement de 3 % et par le caractère anxiogène de la guerre en Ukraine.

Ces dix dernières années, le Livret A n’a connu en février que deux décollectes, en 2016 (-0,51 milliard d’euros) et en 2015 (-0,97 milliard d’euros), années marquées par la baisse du taux de rendement.

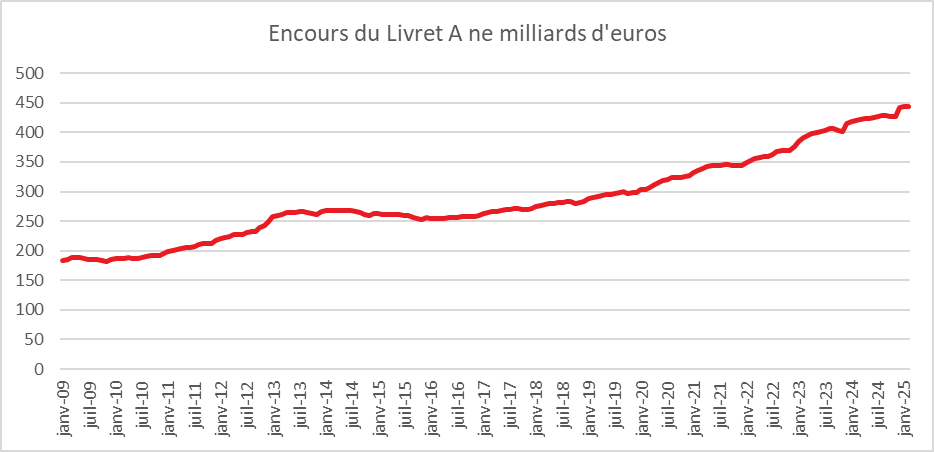

Avec la collecte du mois de février, l’encours du Livret A bat un nouveau record à 442,5 milliards d’euros.

Le Livret de Développement Durable et Solidaire (LDDS) : une collecte de 640 millions d’euros en février

Le LDDS affiche également une collecte plus élevée en février, à 640 millions d’euros, contre 460 millions d’euros en janvier. Ce résultat est néanmoins inférieur à celui de février 2024 (1,04 milliard d’euros).

La collecte de février 2025 est légèrement supérieure à la moyenne de ces dix dernières années (500 millions d’euros). Deux décollectes ont été enregistrées sur cette période, en 2016 (-120 millions d’euros) et en 2015 (-230 millions d’euros).

L’encours du LDDS atteint, avec 161,7 milliards d’euros, un nouveau sommet.

Le Livret d’Épargne Populaire (LEP) : un léger mieux en février

Comme le Livret A et le LDDS, le Livret d’Épargne Populaire améliore sa collecte en février par rapport à janvier, avec 350 millions d’euros contre 110 millions. Ce chiffre est cependant loin du résultat de février 2024 (+1,39 milliard d’euros). Avec un encours de 82,7 milliards d’euros, le LEP est à son plus haut historique.

Normalisation sur fond de baisse du rendement

La collecte du Livret A, comme celle du LDDS et du LEP, se banalise. Elle n’a pas été excessivement affectée par la diminution des taux de rémunération. Les ménages semblent accepter cette baisse, mais ils sont désormais plus enclins à regarder ailleurs si l’herbe est plus verte. L’assurance vie a ainsi commencé l’année sur les chapeaux de roue.

Les prochains mois pourraient réserver quelques évolutions, voire des surprises. La multiplication des fausses informations concernant l’utilisation par l’État de l’argent des ménages pour financer la défense va-t-elle provoquer une défiance des épargnants ? À l’inverse, l’augmentation des tensions internationales en Europe pourrait-elle conduire à une nouvelle hausse de l’épargne de précaution ? Il faudra attendre le mois de mars pour disposer de premiers éléments de réponse.

Le contexte ne pousse pas à un réel relâchement de l’effort d’épargne. Avec la baisse de l’inflation et la diminution du rendement de l’épargne réglementée, les ménages pourraient laisser à nouveau plus d’argent sur leurs comptes courants. La bonne tenue du rendement des fonds euros de l’assurance vie pourrait continuer à doper la collecte de ce produit, qui reste en volume le premier placement financier des ménages.

La collecte du Livret A comme du LDDS en février traduit donc une certaine normalisation après plusieurs années exceptionnelles.

Cercle de l’Epargne – CdC

Cercle de l’Epargne – CdC

Le Coin des épargnants du 17 janvier 2025 : les actions en plein boom

Le CAC 40 au-dessus des 7 700 points

L’indice CAC 40 est remonté au-dessus des 7 700 points avec un gain de 3,75 % sur la semaine. Il faut remonter au mois de septembre dernier pour observer une progression plus forte. Le rejet de la motion de censure et les résultats trimestriels de Richemont, qui en règle générale reflètent assez finement la tendance du secteur du luxe, ont rassuré les investisseurs. Les anticipations selon lesquelles la prochaine baisse de taux de la Réserve fédérale pourrait intervenir plus tôt que prévu ont également joué en faveur du marché des actions, tout comme les résultats du mois de décembre sur l’inflation au sein des pays de l’OCDE. Aux États-Unis, le début de la saison des résultats trimestriels est également encourageant. Les banques ont publié des résultats appréciés par les actionnaires. JPMorgan, Citigroup, Goldman Sachs et Morgan Stanley ont ainsi fortement progressé à Wall Street. En 2024, JPMorgan Chase a notamment dégagé 58,5 milliards de dollars de profits et, si la marge d’intérêt a commencé à marquer le pas, les commissions de banque d’affaires, les activités de marché et la gestion d’actifs ont pris le relais. Les bons résultats sur le front de l’inflation ont également soutenu les cours.

Aux États-Unis, les prix à la consommation (CPI) ont augmenté comme prévu de 0,4 % sur un mois en décembre. Ils ont reculé à 0,2 % hors éléments volatils tels que l’énergie et l’alimentation, alors qu’une stagnation à +0,3 % était attendue par le consensus Bloomberg. En rythme annuel, l’inflation en données brutes s’est élevée à 2,9 %. La donnée « core » est ressortie à 3,2 %, soit un dixième de point de moins qu’anticipé.

Tous les indices actions des grandes places financières ont enregistré de fortes progressions cette semaine. À Londres, le FTSE 100 a atteint, vendredi 17 janvier, un record historique à 8 475,35 points, dépassant son précédent record établi en mai dernier.

La croissance chinoise de 5 % est légèrement supérieure aux attentes des derniers jours. Elle est néanmoins inférieure à celle de 2023 (5,2 %) et représente son plus faible niveau depuis 1990, hors période Covid. Le principal point positif de l’économie chinoise a été les exportations, ce qui laisse présager quelques difficultés en 2025, compte tenu du risque de hausse des droits de douane américains. En 2024, la population chinoise a diminué pour la troisième année consécutive. Le pays compte près de 1,4 million d’habitants en moins, atteignant 1,408 milliard. Le nombre de naissances a néanmoins progressé de 520 000 par rapport à 2023. Cette hausse s’expliquerait en partie par la croyance selon laquelle l’année 2024, placée sous le signe du Dragon dans le zodiaque chinois, est propice à la procréation. Le nombre de naissances en 2024 reste néanmoins l’un des plus faibles enregistrés depuis 1949. L’indice chinois Shanghai Composite a malgré tout progressé sur la semaine, alors que le Nikkei japonais s’est replié de plus de 4 %.

À quelques heures de l’investiture de Donald Trump, le bitcoin est en forte hausse, dépassant les 100 000 dollars. Un décret serait en cours de préparation afin de désigner la crypto comme un impératif national, une formulation stratégique prioritaire visant à guider les agences gouvernementales dans leur collaboration avec l’industrie de la crypto.

Le cours du pétrole subit des vents contraires. L’arrivée de Donald Trump rime avec une libéralisation de la réglementation pour les nouveaux gisements, pouvant entraîner une baisse des cours, mais, dans le même temps, les mesures prises contre la flotte fantôme russe les poussent à la hausse.

Le tableau de la semaine des marchés financiers

| Résultats 17 Jan. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 709,75 | +4,06 % | 7 543,18 | 7 380,74 |

| Dow Jones | 43 487,83 | +3,83 % | 37 689,54 | 42 544,22 |

| S&P 500 | 5 996,66 | +3,01 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 19 630,20 | +2,63 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 20 897,46 | +3,78 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 8 505,22 | +3,42 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 148,30 | +3,92 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 38 451,46 | -4,04 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 241,82 | +0,38 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,308 % | -0,117 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,503 % | -0,071 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,623 % | -0,131 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,0270 | -0,59 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 2 701,58 | +2,02 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 80,72 | +1,24 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 105 010,19 | +11,80 % | 38 252,54 | 15 406,87 |

Rapport « Les retraités et la retraite » de la DREES édition 2024 : Les retraités en France : départ plus tardif et érosion du pouvoir d’achat

Selon la dernière enquête de la DREES, intitulée Les retraités et les retraites – édition 2024, le système de retraite français a versé des pensions à 17,0 millions de personnes en 2022. Ces bénéficiaires, résidant en France ou à l’étranger, perçoivent tous au moins une pension de droit direct d’un régime français. Ce chiffre représente une augmentation de 175 000 personnes par rapport à 2021, confirmant une croissance annuelle d’environ 1 % depuis 2010. Parmi ces retraités, environ un quart (25,5 %) sont polypensionnés, ce qui signifie qu’ils touchent des pensions issues de plusieurs régimes, notamment en raison de carrières entrecoupées entre le secteur privé, le public et le statut d’indépendant.

Les dépenses de retraite en 2022 : 13,4 % du PIB

En 2022, les dépenses de pensions de vieillesse et de survie se sont élevées à 353 milliards d’euros, soit 13,4 % du produit intérieur brut (PIB) de la France. Ce montant comprend les régimes obligatoires et les prestations de réversion. La part des dépenses de retraite dans le PIB est restée stable depuis 2019, malgré une hausse ponctuelle en 2020 liée au ralentissement économique causé par la crise sanitaire.

Répartition des pensions par régime

Le régime général des salariés du secteur privé constitue le pilier principal du système de retraite en France, versant des pensions de droit direct à 15,1 millions de personnes. D’autres régimes jouent également un rôle clé, notamment le régime Agirc-Arrco, qui couvre les retraités du secteur privé avec 12,4 millions de bénéficiaires. Les régimes de la fonction publique, couvrant les fonctionnaires d’État et des collectivités locales, versent des pensions à 3,7 millions de retraités. Les régimes spéciaux, comme ceux de la SNCF et de la RATP, comptent un peu moins d’un million de bénéficiaires, tandis que la Mutualité sociale agricole (MSA) assure le versement de 2,3 millions de pensions aux anciens travailleurs agricoles.

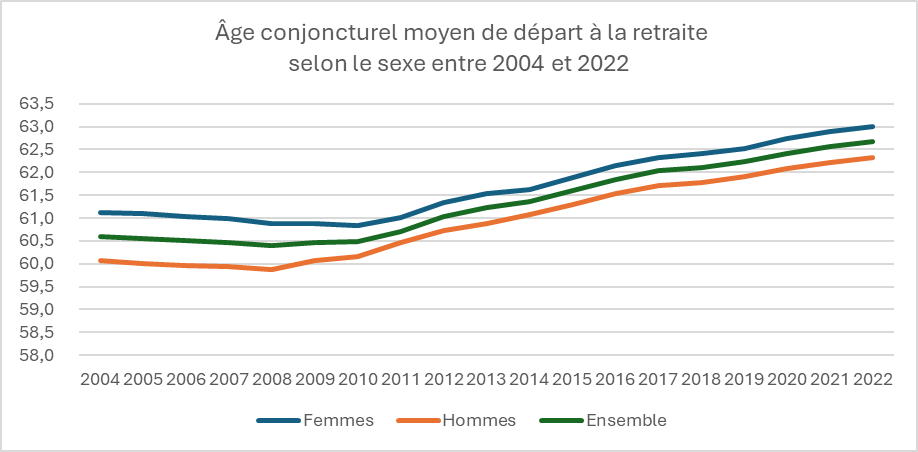

L’évolution de l’âge de départ à la retraite et les effets des réformes

En 2022, l’âge conjoncturel de départ à la retraite en France était de 62 ans et 8 mois, soit une augmentation de 2 ans et 2 mois depuis 2010. Cette hausse est principalement due aux réformes de 2010 et 2014, qui ont respectivement relevé l’âge d’ouverture des droits (AOD) et l’âge d’annulation de la décote (AAD). Ces réformes ont pour objectif d’encourager les actifs à prolonger leur carrière pour alléger la pression sur le système de retraite par répartition. En 2022, 19 % des départs à la retraite au régime général étaient motivés par des dispositifs de départ anticipé pour carrière longue, bien que cette proportion diminue progressivement depuis 2017.

Les différences d’âge de départ entre hommes et femmes

D’après la DREES, en 2022, les femmes partaient en moyenne à la retraite à un âge plus avancé que les hommes : 63 ans contre 62 ans et 4 mois pour ces derniers. Cette différence s’explique notamment par les interruptions de carrière plus fréquentes chez les femmes, mais aussi par une tendance croissante de celles-ci à prolonger leur activité professionnelle, rapprochant progressivement leurs âges de départ de ceux des hommes.

Cercle de l’Epargne – données DREES

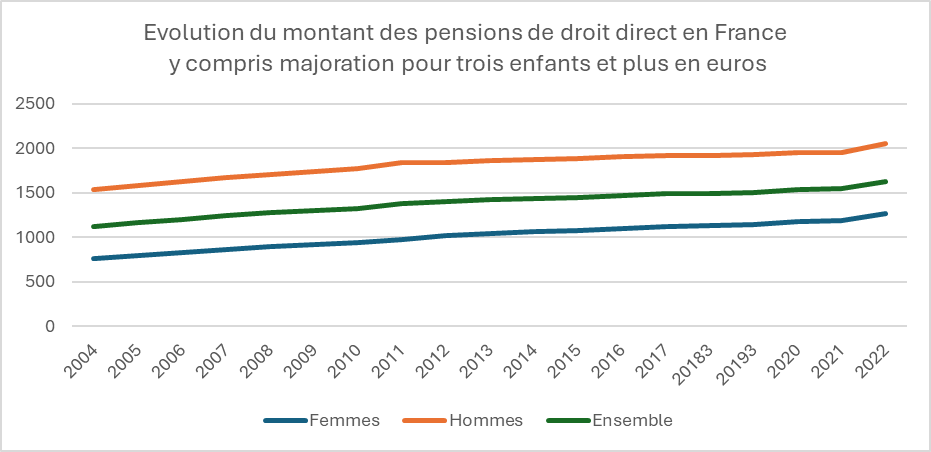

Le montant des pensions de retraite et les disparités entre hommes et femmes en 2022

En 2022, la pension moyenne brute des retraités en France s’élevait, selon la DREES, à 1 626 euros par mois, soit 1 512 euros nets après prélèvements sociaux. Lorsque l’on inclut les pensions de réversion, le montant brut moyen atteint 1 662 euros. Cependant, les pensions des femmes demeurent en moyenne inférieures de 38 % à celles des hommes. Cet écart se réduit à 26 % lorsque les pensions de réversion sont prises en compte.

Cette différence entre les pensions des hommes et des femmes s’explique principalement par des disparités de carrière : les femmes ont souvent des trajectoires professionnelles moins continues, avec des interruptions et des périodes de temps partiel plus fréquentes. Néanmoins, depuis 2004, l’écart de pension entre les sexes s’est réduit, passant de 50 % à 38 %. Cette amélioration est attribuable à l’augmentation de la participation des femmes au marché du travail et à une meilleure prise en compte des interruptions de carrière dans le calcul des droits à la retraite.

Cercle de l’Epargne – données INSEE

Érosion du pouvoir d’achat des pensions de retraite en 2022

Malgré une revalorisation de 4 % appliquée le 1er juillet 2022 pour compenser l’inflation, le pouvoir d’achat des pensions de retraite a connu une baisse en termes réels. En effet, la pension brute moyenne a diminué de 0,4 % en euros constants entre fin 2021 et fin 2022. Ce recul souligne la vulnérabilité des retraités face aux fluctuations économiques, et met en lumière le défi de préserver leur niveau de vie tout en limitant les pressions financières sur le système de retraite.

Cercle de l’Epargne – données DREES

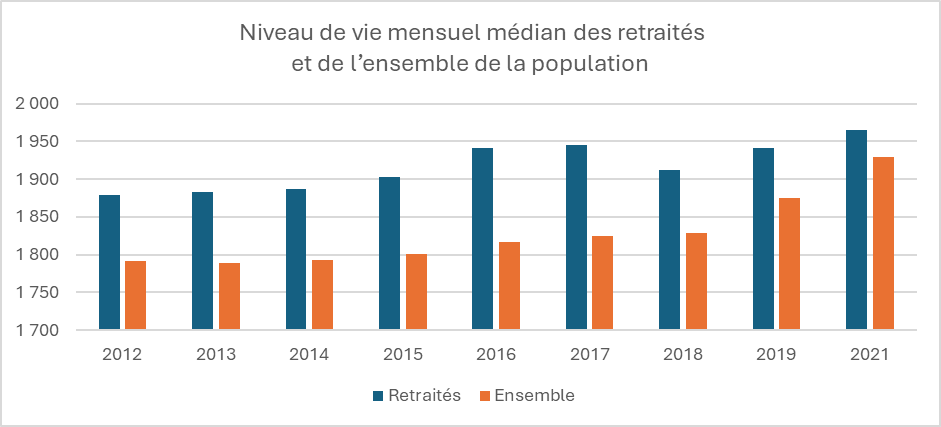

Niveau de vie des retraités en France en 2021 : disparités et impact des minima sociaux

En 2021, le niveau de vie médian des retraités en France métropolitaine atteignait 1 970 euros par mois, soit 2,1 % de plus que le niveau de vie médian de l’ensemble de la population (1 930 euros). Ce chiffre s’explique en partie par l’absence de charges familiales pour la majorité des retraités et par une part plus importante de revenus du patrimoine. Toutefois, cette moyenne masque des disparités importantes : les retraités ayant des carrières incomplètes ou des revenus modestes durant leur vie active affichent un niveau de vie inférieur. De nombreux retraités continuent ainsi de vivre avec des ressources limitées, soulignant l’importance des minima sociaux tels que l’Aspa (Allocation de solidarité aux personnes âgées), qui bénéficiait à 691 000 personnes en 2022.

Cercle de l’Epargne – données DREES

Disparités territoriales chez les retraités en France

La proportion de retraités au sein de la population âgée de plus de 15 ans varie considérablement selon les régions. En Île-de-France, les retraités représentent moins de 22 % de la population, tandis qu’ils constituent plus de 26 % de la population dans les régions de l’Ouest, du Sud et du Centre de la France. Ces disparités régionales reflètent des différences historiques en termes de structure démographique et d’espérance de vie, mais elles influencent également la dynamique économique des territoires concernés, avec un impact direct sur les services et les besoins locaux.

Les polypensionnés : un quart des retraités en 2022

En 2022, la proportion de polypensionnés atteignait 25,5 %, bien que cette part ait diminué depuis la fusion de la Sécurité sociale des indépendants (SSI) avec le régime général en 2020 et l’instauration de la liquidation unique des régimes alignés (LURA) pour les assurés nés après 1953. Cette mesure vise à simplifier la gestion des retraites pour les personnes ayant cotisé à plusieurs régimes, facilitant ainsi le calcul et le versement des pensions.

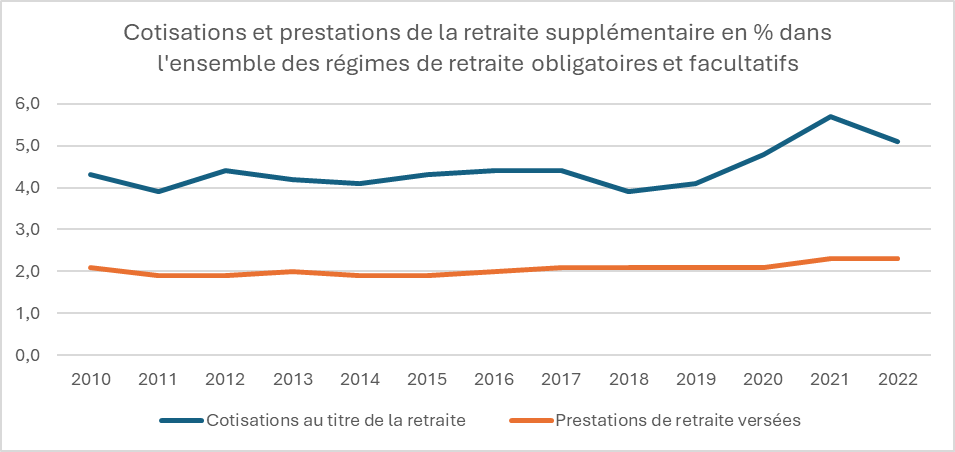

Les compléments d’épargne retraite : un poids limité mais en croissance

En 2022, les cotisations pour la retraite supplémentaire représentaient seulement 5 % de l’ensemble des cotisations retraite, tandis que les prestations versées en épargne retraite additionnelle s’élevaient à 2 % du total. Bien que la retraite supplémentaire représente encore une part marginale du système, son rôle pourrait croître avec l’évolution des politiques de retraite et la recherche de compléments de revenus pour les futurs retraités.

Cercle de l’Epargne – données DREES

Les principaux défis du système de retraite français

L’étude révèle plusieurs défis majeurs pour le système de retraite en France, illustrant la complexité de maintenir un équilibre durable entre équité et soutenabilité financière.

Vieillissement démographique et pression sur le ratio actifs/retraités

Avec l’espérance de vie qui augmente et un ratio actifs/retraités en baisse, le système de retraite français fait face à des tensions croissantes. En 2022, ce ratio est d’environ 1,71 actif pour chaque retraité, un chiffre bien inférieur aux 2,02 observés en 2004. Cette évolution questionne la soutenabilité financière du modèle actuel, nécessitant des ajustements pour garantir la pérennité des pensions dans un contexte de vieillissement démographique.

Réduction des écarts de pension entre hommes et femmes

Malgré des progrès visant à réduire les inégalités de pension entre hommes et femmes, des disparités importantes demeurent, et leur réduction reste progressive. Les écarts sont souvent liés à des différences de carrière et de rémunération, avec une plus grande proportion de temps partiel et d’interruptions chez les femmes. Le défi est de poursuivre les efforts pour atteindre une plus grande équité dans le calcul des droits à la retraite.

Érosion du pouvoir d’achat des retraités

L’inflation et les réformes passées exercent une pression sur le pouvoir d’achat des retraités, qui voit sa valeur diminuer tant en termes relatifs qu’absolus. Cette érosion pourrait aggraver le risque de pauvreté parmi les retraités les plus âgés, rendant essentielle une indexation des pensions adaptée et une réflexion sur les mécanismes de revalorisation pour soutenir le niveau de vie des retraités.

La croissance française dopée par les Jeux

La France a enregistré une accélération de sa croissance durant l’été, portée par les Jeux Olympiques et Paralympiques. Le PIB a progressé de 0,4 %, contre 0,2 % au deuxième trimestre. Les Jeux ont entraîné une hausse de la demande intérieure, notamment grâce à la vente des billets pour les nombreuses épreuves sportives et à la comptabilisation des droits de diffusion télévisée.

INSEE

Production en hausse portée par les Jeux Olympiques

La production totale de biens et services en France a enregistré une légère accélération au troisième trimestre 2024, avec une croissance de 0,4 % contre 0,3 % au trimestre précédent. Cette augmentation est principalement due à la dynamique des services marchands, en particulier ceux destinés aux ménages, qui ont progressé de 3,5 % grâce à l’impact direct des Jeux Olympiques et Paralympiques. La production dans le secteur de l’information et de la communication a également augmenté de 2,3 %. À l’inverse, l’hébergement et la restauration ont connu un ralentissement de leur croissance au troisième trimestre (+0,2 % après +0,7 %), en partie en raison d’un mois de juillet moins favorable pour le secteur touristique. Les conditions climatiques dégradées dans certaines régions n’ont pas stimulé l’activité touristique. La production s’est repliée dans les services de transport (-0,6 % après +0,2 %) et dans le commerce (-0,4 % après -0,2 %). En revanche, la production dans le secteur de l’énergie, de l’eau et des déchets a connu une forte croissance (+2,1 % après +1,7 %), soutenue par un rebond amorcé le trimestre précédent. Dans l’industrie manufacturière, la production a reculé de 0,1 %, freinée par une baisse de 0,8 % dans les raffineries, après une croissance de 3,4 % au trimestre précédent. La production de biens d’équipement a progressé de 0,5 %, mettant fin à une période de quatre trimestres consécutifs de recul. Quant à la construction, elle s’est stabilisée (+0,0 %), après une baisse continue sur les quatre trimestres précédents.

Léger rebond de la consommation des ménages

Au troisième trimestre, la consommation des ménages en France a augmenté de 0,5 % après une stagnation au deuxième trimestre. La moitié de cette hausse provient des services récréatifs liés aux Jeux Olympiques et Paralympiques de Paris, avec une consommation en services en hausse de 1,0 % au troisième trimestre. La consommation en services d’information-communication a également accéléré (+2,4 % après +0,8 %). En revanche, la consommation dans les services d’hébergement-restauration a ralenti (+0,2 % après +0,9 %), tandis que les dépenses en services de transport ont diminué (-0,4 % après +0,3 %).

Les achats de biens, après une baisse de 0,2 % au deuxième trimestre, ont progressé de 0,3 %, interrompant une tendance de baisse de trois trimestres. La consommation alimentaire s’est redressée légèrement (+0,3 % après -1,5 %), et les dépenses en énergie ont continué leur progression (+0,9 %). À l’inverse, les dépenses en matériels de transport ont diminué ce trimestre (-2,3 % après +1,3 %).

Repli des investissements en France

La formation brute de capital fixe (FBCF) a diminué de 0,8 % au troisième trimestre 2024, après un recul de 0,1 % au deuxième trimestre. La baisse est en grande partie due au recul de l’investissement en matériels de transport (-9,2 % après -0,6 %), conséquence de l’application de la nouvelle norme européenne « GSR2 » sur les véhicules. L’investissement en services marchands a également ralenti, en raison du recul des investissements dans l’information-communication (+1,0 % après +1,5 %) et des baisses dans les services immobiliers (-2,3 % après +0,5 %) et les services aux entreprises (-0,1 % après +1,2 %). L’investissement dans la construction est resté stable, compensé par la croissance dans le génie civil face au recul persistant dans le bâtiment.

Commerce extérieur : une contribution positive à la croissance

Le commerce extérieur a contribué positivement à la croissance du PIB au troisième trimestre 2024 (+0,1 point après +0,2 point). Les importations ont diminué de 0,7 % (contre une hausse de 0,1 % au trimestre précédent), notamment dans les matériels de transport (-1,7 %), les biens d’équipement (-1,2 %) et les autres produits manufacturés (-1,3 %). En parallèle, les exportations ont reculé de 0,5 % après une hausse de 0,5 %. Cette baisse s’explique par un recul des exportations de produits manufacturés (-1,7 %) et agricoles (-11,6 %), touchés par des mauvaises récoltes. En revanche, les exportations de services ont progressé (+1,8 %), stimulées par la forte demande en services de transport (+4,4 %) et d’information-communication (+9,5 %), notamment les droits de diffusion des Jeux Olympiques et Paralympiques.

Croissance atypique et perspective de ralentissement

La croissance de 0,4 % observée au troisième trimestre reste atypique, fortement influencée par les Jeux Olympiques et Paralympiques. En excluant cet effet exceptionnel, la tendance économique française semble être davantage orientée vers la stagnation. Les difficultés dans le secteur manufacturier et le ralentissement des investissements suscitent des inquiétudes. La croissance française pour l’ensemble de 2024 devrait atteindre environ 1 %, un niveau insuffisant pour freiner la dégradation des comptes publics.

Livret Industrie : un nouveau produit d’épargne en France