Accueil >

Plan d’Épargne Retraite : l’étoile montante

Six ans après son lancement, le Plan d’Épargne Retraite a trouvé ses marques et prend place parmi les grandes enveloppes d’épargne en France. Conçu par la loi Pacte pour simplifier un paysage fragmenté — PERP, Madelin, Article 83, PERCO — le PER s’est progressivement imposé comme l’instrument de référence de la préparation financière de la retraite.

À la fin du troisième trimestre 2025, le PER comptait 12,7 millions de titulaires pour un encours total de 141,1 milliards d’euros. En un an, les encours ont progressé d’environ 20 %. Cette croissance soutenue, dans un contexte économique pourtant marqué par les incertitudes géopolitiques et la volatilité des marchés, traduit une dynamique de fond : l’installation durable du PER dans les stratégies patrimoniales des ménages.

L’expression d’une inquiétude collective

Le PER répond à une préoccupation désormais majoritaire. Selon l’enquête 2025 du Cercle de l’Épargne, 72 % des non-retraités estiment que leurs pensions futures ne leur permettront pas de maintenir un niveau de vie satisfaisant.

Cette défiance à l’égard du taux de remplacement n’est pas nouvelle, mais elle s’est accentuée avec les débats successifs sur l’équilibre financier des régimes et le vieillissement démographique. Le PER s’inscrit ainsi dans une logique de complémentarité. Il ne se substitue pas au système par répartition, il l’accompagne en offrant une capacité d’anticipation individuelle.

Une architecture souple et efficace

Le PER doit une part essentielle de son succès à sa cohérence interne.

Trois piliers structurent son attractivité :

- Le premier est fiscal. La déductibilité des versements à l’entrée constitue un levier puissant d’optimisation, particulièrement pour les ménages imposés dans les tranches intermédiaires et supérieures. Elle transforme l’effort d’épargne en stratégie patrimoniale ;

- Le deuxième tient à la gestion pilotée par défaut. En ajustant progressivement l’allocation d’actifs en fonction de l’horizon de départ à la retraite, ce mécanisme combine recherche de performance durant la phase d’accumulation et sécurisation à l’approche de la liquidation. Il introduit une forme de discipline automatique qui correspond aux besoins d’un produit de long terme.

- Le troisième est la liberté de sortie. Capital, rente viagère ou combinaison des deux : cette faculté d’arbitrage rompt avec la rigidité des anciens dispositifs, souvent perçus comme contraignants. Elle permet d’adapter la sortie aux trajectoires professionnelles, aux besoins de liquidité et aux stratégies successorales.

Cette modularité constitue un progrès majeur dans un pays où l’épargne retraite a longtemps été associée à des mécanismes complexes et peu lisibles.

Des performances portées par le retour d’un environnement de taux plus favorable

Le contexte financier a également contribué à l’essor du PER. Le redressement des taux d’intérêt a redonné de l’attrait aux fonds en euros, dont les rendements ont cessé de s’éroder après une décennie de compression. Parallèlement, la bonne tenue des marchés actions et obligataires a soutenu les unités de compte.

Les PER, qu’ils soient assurantiels ou bancaires, bénéficient ainsi d’une gamme de supports diversifiée, adaptée à des horizons d’investissement de vingt à trente ans. La montée en puissance de la gestion pilotée témoigne d’une appropriation croissante de la logique de long terme par les épargnants.

Un levier de financement pour l’économie européenne

Plus de 80 % des actifs sont investis en France et dans l’Union européenne. Plus de 60 % des encours contribuent au financement des entreprises, en fonds propres ou via la dette privée. Plus de 5 milliards d’euros sont orientés vers des actifs non cotés.

Dans un contexte où l’Europe cherche à renforcer l’Union des marchés de capitaux et à mobiliser l’épargne longue au service de la transition énergétique, de l’innovation et de la réindustrialisation, le PER apparaît comme un vecteur intéressant. Il canalise une épargne stable vers des besoins structurels de financement.

De fortes marges de progression

Avec 141 milliards d’euros d’encours et près de 13 millions de titulaires, le PER, pour devenir un véritable de préparation de la retraite, doit accroître sa diffusion et gagner en volume. Le développement du PER collectif constitue, sans nul doute, un des moyens à privilégier afin que les salariés les plus modestes soient couverts.

Retraite : comment concilier pression démographique et équilibre financier sans compromettre le pacte social ?

Les systèmes de retraite occupent une place centrale dans les économies et les modèles sociaux des pays développés. Ils constituent à la fois un mécanisme de redistribution intergénérationnelle, un outil de protection contre le risque de pauvreté liée à l’âge et un facteur structurant des finances publiques.

La France, qui a choisi le « tout répartition » à la sortie de la Seconde Guerre mondiale, est particulièrement confrontée au poids croissant des dépenses de retraite. Premier poste de dépenses sociales, les prestations servies aux retraités en 2022 représentaient 370 milliards d’euros en France (hors périmètre fonction publique) soit 13,4 % du PIB. Maintes fois critiqué pour sa complexité et son incapacité à supporter le coût des transformations démographiques, économiques et sociales, notre modèle constitue cependant un pilier du pacte social français auxquels les Français sont particulièrement attachés. De fait, la question des retraites demeure, année après année, un sujet de crispation, en témoignent les débats récurrents atour de l’âge de départ, le niveau des pensions, la durée de cotisation ou encore la soutenabilité financière du système. Pour autant, la France, comme l’ensemble des pays de l’OCDE, ne peut pas faire l’impasse d’une remise à plat de son modèle social pour répondre au défi lié au vieillissement de la population qui se traduit par une augmentation du nombre de retraités et un ralentissement relatif de la population active.

Le rapport « Pensions at a glance 2025 »publié fin novembre par l’Organisation de coopération et de développement économiques (OCDE) s’inscrit dans cette réflexion globale. À travers une analyse approfondie des systèmes de retraite des pays membres et partenaires, Il étudie les tendances démographiques, économiques et institutionnelles à l’œuvre, ainsi que les réformes engagées pour y répondre. Ce panorama international constitue un outil de référence pour apprécier la position relative de la France, mesurer l’ampleur de ses spécificités et évaluer l’efficacité de ses choix en matière de retraite.

Au sommaire de l’étude

LA « SÉNIORISATION » DE LA SOCIÉTÉ : UNE RÉVOLUTION SILENCIEUSE DÉJÀ ENGAGÉE

La fin de l’exception française

Les systèmes de retraites à l’épreuve du vieillissement de la population

Un choc démographique différencié selon les pays

LA SOUTENABILITÉ FINANCIÈRE DU SYSTÈME DE RETRAITE EN QUESTION

Un système protecteur mais structurellement coûteux

Les effets de la conjoncture économique et du mode de financement des retraites

Quelles perspectives d’évolution dans les prochaines décennies ?

LA CAPITALISATION ET LES FONDS DE PENSION : UN LEVIER STRATÉGIQUE FACE AU MUR DÉMOGRAPHIQUE

Les vertus de la capitalisation : résilience et investissement

France : le poids encore résiduel de l’épargne retraite

Le succès confirmé du Plan d’Épargne Retraite

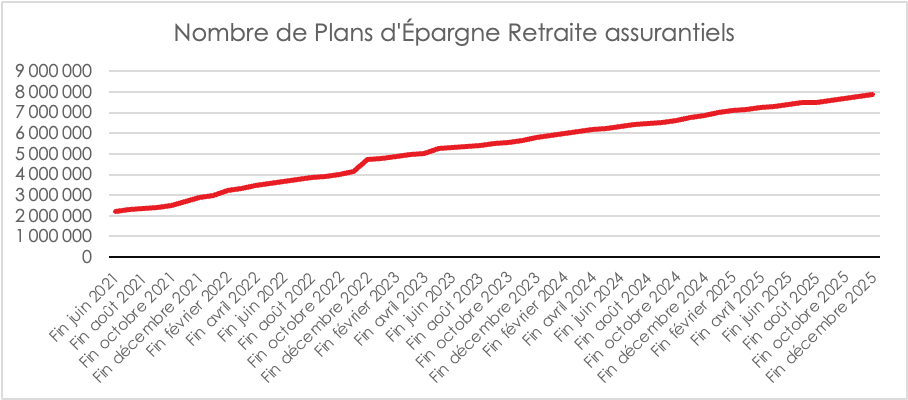

En 2025, 20,2 milliards d’euros de cotisations ont été versés selon France Assureurs sur les Plans d’Épargne Retraite (PER) « assurance ». Ces cotisations sont en hausse de 16 % sur un an. La collecte nette a été de 11,0 milliards d’euros, en hausse de 1,2 milliard d’euros par rapport à l’année 2024.

À fin décembre 2025, les PER assurantiels comptabilisent 7,9 millions d’assurés, en hausse d’un million sur un an. L’encours des PER « assurance », a atteint près de 112 milliards d’euros. En prenant l’ensemble des PER, assurantiels et bancaires, on dénombre au total plus de 12,5 millions de titulaires et un encours supérieur à 140 milliards d’euros.

« Retraite : sortir des sentiers battus » par Jean-Pierre Thomas, président du Cercle de l’Épargne

Les gouvernements passent, mais les problèmes demeurent. Ils tendent même à s’aggraver et deviennent, par conséquent, de moins en moins faciles à résoudre. La retraite en est l’un des meilleurs exemples. La France est socialement engluée depuis 2023, voire 2019, en raison de son système de retraite. Si le constat est simple, aucune solution n’est, en revanche, jugée acceptable par une majorité de Français. Les régimes de retraite sont confrontés à un choc démographique : 5 millions de retraités en 1981, 17 millions aujourd’hui, 23 millions d’ici 2070. Dans le même temps, la croissance se dérobe sous nos pieds. L’objectif est de permettre à chacun de vivre le mieux possible les dernières années de sa vie. Jusqu’à présent, notre système de retraite a plutôt bien rempli cette mission. Pour que cela perdure, des ajustements sont nécessaires. Les réformes brutales ne passent plus, car elles sont sources d’injustice et d’incompréhension. Le président Emmanuel Macron a sans doute manqué le coche en 2018 avec son projet de réforme visant à instaurer un grand régime de retraite par points. Le choix d’un système unique, centralisé et bureaucratisé fut sans nul doute une erreur. C’est un gâchis, car un régime par points offre de la souplesse de gestion et une possibilité de personnalisation. De manière incompréhensible, le chef de l’État a abandonné ce grand projet qui fut pourtant l’un de ses engagements de campagne en 2017, soutenu dans son principe par la CFDT. Il reprenait une ancienne promesse de la droite et du centre, formulée dès 1992… pour finalement se rabattre sur un simple report de l’âge de la retraite de 62 à 64 ans, une mesure paramétrique d’un autre temps.

Depuis des années, je plaide pour l’abandon de l’âge de la retraite comme couperet, au profit d’une retraite à la carte. L’introduction d’un système actuariel par points, prenant en compte l’espérance de vie après 60 ans, offrirait la possibilité de s’affranchir de l’âge légal. En Suède, en Italie et en Allemagne, un tel système a été adopté. Il permet un pilotage fin des régimes de retraite. Avec les outils numériques actuels, il serait même envisageable de personnaliser les pensions en intégrant l’incidence des métiers exercés au cours d’une carrière sur l’espérance de vie. Une telle personnalisation serait source d’équité.

En 1945, la France a fait le choix du tout-répartition, car c’était alors la solution la moins coûteuse et la plus rapide à mettre en œuvre. L’absence de fonds de pension pénalise aujourd’hui à la fois les retraités et l’économie. Sans effacer totalement les contraintes démographiques, la capitalisation permet de disposer de revenus moins dépendants de la situation de l’économie nationale. Dès 1993, j’ai proposé l’affiliation de tous les actifs à un produit d’épargne retraite. Cette proposition demeure d’actualité : seuls un quart des actifs en bénéficient aujourd’hui.

Au-delà des questions d’âge ou de financement, je suis convaincu que le dossier des retraites relève avant tout des partenaires sociaux. Ne gèrent-ils pas avec efficacité le principal régime de retraite complémentaire, l’AGIRC-ARRCO, qui dispose de plus de 70 milliards d’euros de réserves ? L’étatisation des régimes sociaux a conduit tout à la fois à un blocage complet et à l’accroissement des déficits. À côté du domaine de la loi et du règlement, il faudrait créer un domaine social, protégé constitutionnellement, afin de permettre au dialogue social de s’exprimer sans l’ombre portée de l’exécutif.

Jean-Pierre Thomas

Président du Cercle de l’Épargne

Femmes et retraite : le long chemin vers l’autonomie financière

De plus en plus nombreuses, au fil des générations, à participer au marché du travail, les femmes représentent une part croissante des retraités de droits directs affiliés à un régime de retraite en France. Fin 2023, selon le rapport « Les retraités et les retraites – Édition 2025 » publié par la Direction de la recherche, des études, de l’évaluation et des statistiques en juillet, les femmes représentaient 53 % des 17,2 millions de retraités de droit direct affiliés à un régime de retraite français contre 50,8 % en 2004. Si cette progression traduit l’évolution du rôle économique et social des femmes, elle met également en lumière la persistance d’inégalités structurelles en matière de revenus et de pension. L’allongement de la durée de vie, les carrières plus fragmentées et la moindre capitalisation dans les dispositifs d’épargne retraite rendent les femmes particulièrement vulnérables face à la perspective du départ à la retraite.

Au sommaire de cette étude

LES FEMMES ET LA RETRAITE : UNE ÉQUATION ENCORE DÉSÉQUILIBRÉE

- Des écarts de pension encore marqués entre les sexes

- La retraite, un enjeu prioritaire et anxiogène chez les femmes

L’ÉPARGNE RETRAITE FÉMININE : UNE PRISE DE CONSCIENCE CONTRARIÉE

- Épargne retraite : des écarts persistants en matière d’accès et de détention

- Mais une prise de conscience bien réelle

- Le PER, une solution encore insuffisamment exploitée

La retraite supplémentaire, une rivière discrète mais en expansion

En France, la retraite repose quasi exclusivement sur la répartition. Cette dernière fournit 98 % des pensions des retraités quand en moyenne, au sein de l’OCDE, ce ratio est de 85 %. Ce choix du tout ou presque répartition est le produit d’une histoire, de la difficulté d’instituer une couverture retraite à la mise en œuvre de la Sécurité sociale en 1945, après la Seconde Guerre mondiale et la grande crise de 1929.

Pour des raisons politiques, économiques et sociales, il a été décidé de retenir une solidarité intergénérationnelle selon laquelle les actifs financent directement les pensions des retraités. Dans ce paysage, la retraite supplémentaire, qui repose sur la capitalisation et la constitution d’un patrimoine individuel ou collectif, a longtemps occupé en France une place marginale. Depuis une vingtaine d’années, les pouvoirs publics essaient de fortifier ce pilier de la retraite tant pour faire face aux difficultés des régimes par répartition que pour faciliter le financement des entreprises. La loi PACTE DE 2019, avec la création du Plan d’Epargne Retraite, a permis un nouvel élan de l’épargne retraite.

Près de 20 millions de contrats d’épargne retraite

La retraite supplémentaire représentait, en 2023, selon la DREES, près de 20 millions de contrats détenus par les Français et près de 282 milliards d’euros d’encours. Son poids est assez stable au sein du monde la retraite avec 5 % seulement des cotisations de retraite et 2,2 % des prestations servies. Cette stabilité en pourcentage ne signifie pas une stagnation en volume. Avec l’arrivée des baby-boomers à l’âge de la retraite, le montant des pensions des régimes par répartition augmente rapidement.

Des cotisations d’épargne retraite en hausse

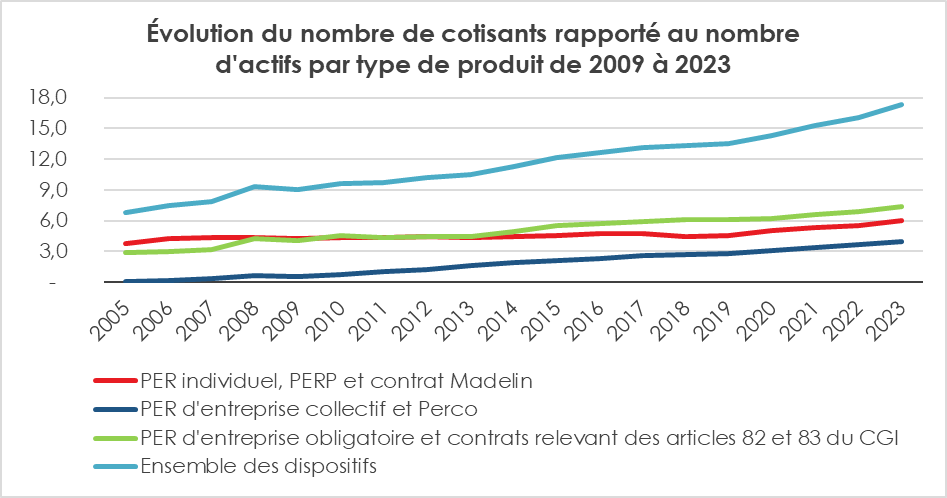

En 2023, les cotisations aux contrats de retraite supplémentaire ont atteint 19,2 milliards d’euros, en hausse de plus de 3 % en euros constants par rapport à 2022. Après la période covid et la guerre en Ukraine, les cotisations sont reparties à la hausse, portées à la fois par les versements individuels et par ceux réalisés dans le cadre des entreprises. Les dispositifs individuels captent 10,6 milliards d’euros, soit 55 % du total. Les dispositifs collectifs ou obligatoires, souscrits par l’employeur, représentent 8,6 milliards d’euros (45 % du total).

Quatre ans après son lancement, le PER a profondément remodelé le paysage. Il a capté, en 2023, 83 % des cotisations en individuel, contre 45 % en 2020. Au niveau des entreprises, les PER collectifs et obligatoires remplacent progressivement les anciens Perco et « article 83 ».

En 2023, les versements sur les PER individuels ont augmenté de 8,5 % en euros constants, tandis que ceux sur les PER obligatoires en entreprise ont progressé de 24,4 %. Le PER s’est imposé car il combine trois qualités : simplicité (remplacement des anciens produits), souplesse (sorties possibles en capital ou en rente), et attractivité fiscale (déduction des versements dans la limite de plafonds).

Il bénéficie également d’une gestion pilotée permettant tout à la fois de sécuriser le capital avec l’avancée en âge du titulaire tout en restant le plus longtemps possible associés aux produits de marchés susceptibles de générer du rendement. Il est amené à devenir l’instrument quasi exclusif de la retraite supplémentaire en France. Le Perco créé par la loi Fillon de 2003 a reculé, en 2023 de près de 20 % et les contrats « article 83 » de 13,4 %. Les contrats à prestations définies (retraites chapeaux) sont tombés à 0,7 milliard d’euros de cotisations, un plus bas historique.

Les prestations : la progression de la sortie en capital

Les prestations versées (rentes, capitaux, VFU) se sont élevées, en 2023, à 8,4 milliards d’euros. Elles ont été versées à 67 % sous forme de rentes viagères (5,6 milliards d’euros), à 18 % sous forme de capital, en progression, et à 15 % sous forme de versement forfaitaire unique (VFU) signe d’une préférence croissante des épargnants pour la liquidité. Les versements en capital progressent au détriment des sorties en rente.

Près de 44 % des prestations sont versées au titre de contrats à adhésion individuelle, le montant de celles-ci diminuant de 1,2 % en euros constants par rapport à 2022. En effet, la hausse en euros constants des prestations versées au titre des PER individuels et des dispositifs destinés aux non-salariés (contrat Madelin et contrat des exploitants agricoles) est plus que compensée par la baisse des versements au titre des dispositifs destinés aux fonctionnaires, de la retraite mutualiste du combattant (RMC) et des autres contrats individuels. Les prestations versées au titre d’un dispositif souscrit par un employeur, qu’il soit à cotisations ou à prestations définies, sont en baisse de 4 % en 2023 en euros constants.

La typologie des sorties varie fortement selon le type de contrat : 100 % en capital pour les Perco ou PER collectifs, 64 % de VFU pour les PERP, 21 % seulement pour les contrats Madelin.

Cette diversité illustre la flexibilité croissante de la retraite supplémentaire, mais aussi sa complexité fiscale, notamment autour de l’exonération des sorties en capital issues de l’épargne salariale.

Les provisions et encours : une lente progression

Avec 282 milliards d’euros, les encours ont progressé, en 2023, de 3,3 % en euros constants.

Les deux tiers des provisions sont constitués par les quatre principaux types de dispositifs :

- les contrats relevant des articles 83 et assimilés (23,6 %) ;

- le PER individuel (20,8 %) ;

- le contrat Madelin (10,6 %) ;

- les dispositifs relevant de l’article 39 du CGI (10,5 %).

Les provisions gérées au titre d’un PER sont en hausse et représentent 36 % du total (contre 32 % en 2022). Les plus fortes hausses de provisions en euros constants sont d’abord le fait du PER individuel (+19,1 %), puis du PER d’entreprise obligatoire (+18,7 %) et, enfin, du PER d’entreprise collectif (+16,9 %).

En 2023, la hausse de la part des provisions et des encours hébergés par les Fonds de Retraite Professionnel Supplémentaire (FRPS) a été de 4 points de pourcentage en 2023, soit 56 % du total. En contrepartie, la part des provisions hébergées directement par les entreprises d’assurance a diminué de 30 %. En raison du ralentissement des transferts de portefeuilles vers les FRPS, la baisse de la part des provisions constituées par les mutuelles et par les institutions de prévoyance est légère.

La France : toujours un petit acteur de l’épargne retraite

Aux États-Unis, les fonds de pension représentent plus de 140 % du PIB, avec des encours dépassant 40 000 milliards de dollars. Le système repose massivement sur la capitalisation (401k, IRA). Au Royaume-Uni, les pensions privées représentent près de 100 % du PIB et au Pays-Bas, plus de 200 %. La France comme l’Allemagne sont des petits acteurs, la capitalisation pesant autour de 10 % du PIB.

L’épargne retraite : un potentiel de croissance

La retraite supplémentaire ne remplacera pas la répartition, mais elle en est désormais l’indispensable complément. Un consensus se dégage de plus en plus en sa faveur. Les projections démographiques (un retraité pour 1,3/1,4 actif en 2070, contre 1,7 aujourd’hui) plaident pour un renforcement de l’épargne retraite. L’avenir repose sur trois dynamiques :

- La montée progressive des PER, désormais produit central ;

- L’élargissement de l’accès, notamment pour les jeunes actifs, les actifs modestes et ceux travaillant au sein des PME ou des TPE ;

- La capacité des pouvoirs publics à maintenir un cadre fiscal stable et attractif.

La retraite supplémentaire trace désormais son lit, irriguant lentement le paysage financier français. Les chiffres de 2023 confirment cette progression : une collecte en hausse, des encours en croissance, des prestations encore modestes mais appelées à croître.

Agir pour ne pas subir !, par Jean-Pierre Thomas, président du Cercle de l’Épargne

Le Conseil d’orientation des retraites, dans son rapport annuel de juin 2025, dans le prolongement de la mission flash de la Cour des comptes, souligne — sans surprise — que le système de retraite sera structurellement déficitaire dans les prochaines années. Ce constat n’est pas nouveau. L’augmentation du nombre de retraités — 17 millions aujourd’hui, plus de 21 millions en 2070, contre 5 millions en 1981 —, la stabilisation puis le déclin de la population active, ainsi que la progression de l’espérance de vie, mettent en tension nos régimes par répartition.

Sur les moyens d’éviter l’accumulation de déficits, aucun consensus ne se dégage ni au sein de l’opinion publique, ni entre les partenaires sociaux. L’idée du report de l’âge de départ à la retraite demeure impopulaire, tandis que les employeurs estiment qu’il n’existe plus de marge pour accroître les prélèvements. L’échec du conclave lancé par le Premier ministre, François Bayrou, souligne la difficulté à réformer un système bâti à la sortie de la Seconde Guerre mondiale.

Face à cette situation bloquée, les Français demeurent profondément inquiets quant à leur niveau de vie futur à la retraite. Selon la dernière enquête AG2R LA MONDIALE – AMPHITÉA – CERCLE DE L’ÉPARGNE, près des trois quarts des non-retraités (72 %) estiment que leurs futures pensions ne leur permettront pas de vivre correctement. Confrontés aux déficits annoncés, ils privilégient en priorité la lutte contre les fraudes (80 %) plutôt que le prolongement de la vie active (33 % seulement y sont favorables). Ce jugement rejoint un sentiment largement partagé de déséquilibre entre cotisations versées et prestations perçues : 60 % des sondés se considèrent comme « perdants ». Cette perception, exagérée au regard des données officielles, traduit une défiance croissante vis-à-vis de l’État providence, alors même que ce dernier assure une réduction significative des inégalités. Rappelons que 60 % des Français sont, en réalité, bénéficiaires nets du système de protection sociale.

Pour limiter la baisse attendue de leur pouvoir d’achat à la retraite, une majorité de Français déclare épargner (54 %), dont 29 % de manière régulière. Point notable, 62 % estiment qu’il faut commencer à se constituer un complément de retraite avant l’âge de 35 ans. Les moins de 35 ans sont même 67 % à en être convaincus. Cela témoigne d’une prise de conscience croissante de l’importance d’un « troisième pilier » de la retraite, aux côtés des régimes de base et complémentaires.

Pour répondre à cette attente, une diffusion élargie des produits d’épargne retraite collectifs est indispensable, en particulier au sein des PME et pour les salariés les plus modestes. Des mesures devraient être prises pour simplifier la mise en place de tels dispositifs. Pourrait notamment être introduit, le fléchage par défaut des versements issus de l’épargne salariale et des primes de partage de la valeur vers les produits dédiés à la retraite.

Plutôt que de subir les incertitudes pesant sur l’avenir des retraites, les Français peuvent choisir de redevenir acteurs de leur avenir financier. L’épargne retraite, notamment sous forme collective, constitue aujourd’hui un levier puissant, à la fois de sécurisation des parcours individuels et de dynamisation de l’investissement à long terme. En se développant dans les entreprises, notamment les PME, elle peut renforcer la cohésion sociale, tout en contribuant au financement de l’économie productive. Favoriser son essor, c’est redonner confiance aux actifs, stabiliser les perspectives des retraités de demain, et poser les bases d’un nouveau contrat social où la solidarité collective s’articule à la responsabilité individuelle.

Jean-Pierre Thomas

Président du Cercle de l’Épargne

Rapport « Les retraités et la retraite » de la DREES édition 2024 : Les retraités en France : départ plus tardif et érosion du pouvoir d’achat

Selon la dernière enquête de la DREES, intitulée Les retraités et les retraites – édition 2024, le système de retraite français a versé des pensions à 17,0 millions de personnes en 2022. Ces bénéficiaires, résidant en France ou à l’étranger, perçoivent tous au moins une pension de droit direct d’un régime français. Ce chiffre représente une augmentation de 175 000 personnes par rapport à 2021, confirmant une croissance annuelle d’environ 1 % depuis 2010. Parmi ces retraités, environ un quart (25,5 %) sont polypensionnés, ce qui signifie qu’ils touchent des pensions issues de plusieurs régimes, notamment en raison de carrières entrecoupées entre le secteur privé, le public et le statut d’indépendant.

Les dépenses de retraite en 2022 : 13,4 % du PIB

En 2022, les dépenses de pensions de vieillesse et de survie se sont élevées à 353 milliards d’euros, soit 13,4 % du produit intérieur brut (PIB) de la France. Ce montant comprend les régimes obligatoires et les prestations de réversion. La part des dépenses de retraite dans le PIB est restée stable depuis 2019, malgré une hausse ponctuelle en 2020 liée au ralentissement économique causé par la crise sanitaire.

Répartition des pensions par régime

Le régime général des salariés du secteur privé constitue le pilier principal du système de retraite en France, versant des pensions de droit direct à 15,1 millions de personnes. D’autres régimes jouent également un rôle clé, notamment le régime Agirc-Arrco, qui couvre les retraités du secteur privé avec 12,4 millions de bénéficiaires. Les régimes de la fonction publique, couvrant les fonctionnaires d’État et des collectivités locales, versent des pensions à 3,7 millions de retraités. Les régimes spéciaux, comme ceux de la SNCF et de la RATP, comptent un peu moins d’un million de bénéficiaires, tandis que la Mutualité sociale agricole (MSA) assure le versement de 2,3 millions de pensions aux anciens travailleurs agricoles.

L’évolution de l’âge de départ à la retraite et les effets des réformes

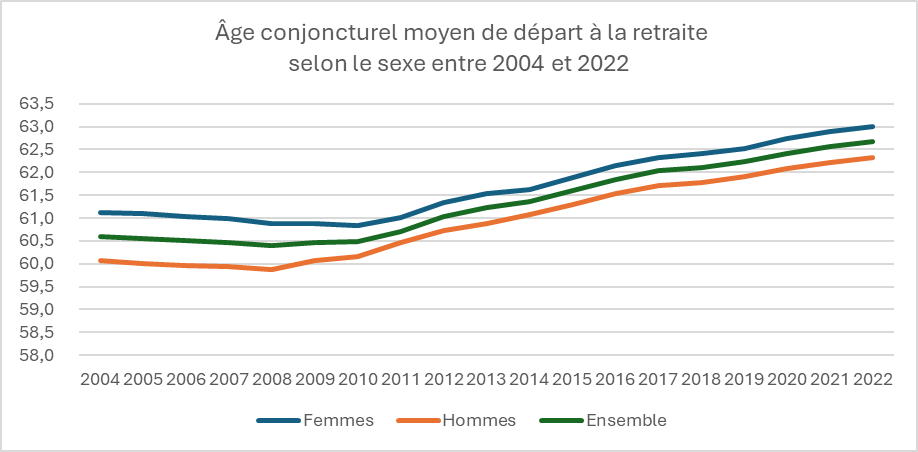

En 2022, l’âge conjoncturel de départ à la retraite en France était de 62 ans et 8 mois, soit une augmentation de 2 ans et 2 mois depuis 2010. Cette hausse est principalement due aux réformes de 2010 et 2014, qui ont respectivement relevé l’âge d’ouverture des droits (AOD) et l’âge d’annulation de la décote (AAD). Ces réformes ont pour objectif d’encourager les actifs à prolonger leur carrière pour alléger la pression sur le système de retraite par répartition. En 2022, 19 % des départs à la retraite au régime général étaient motivés par des dispositifs de départ anticipé pour carrière longue, bien que cette proportion diminue progressivement depuis 2017.

Les différences d’âge de départ entre hommes et femmes

D’après la DREES, en 2022, les femmes partaient en moyenne à la retraite à un âge plus avancé que les hommes : 63 ans contre 62 ans et 4 mois pour ces derniers. Cette différence s’explique notamment par les interruptions de carrière plus fréquentes chez les femmes, mais aussi par une tendance croissante de celles-ci à prolonger leur activité professionnelle, rapprochant progressivement leurs âges de départ de ceux des hommes.

Cercle de l’Epargne – données DREES

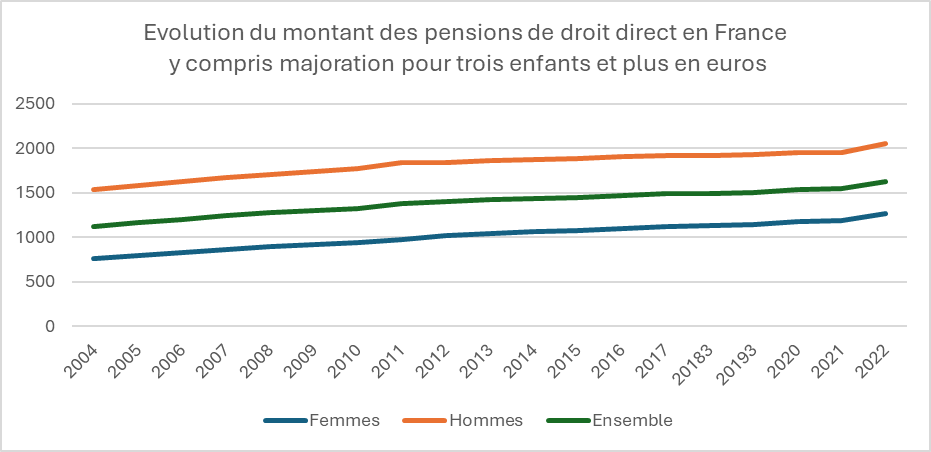

Le montant des pensions de retraite et les disparités entre hommes et femmes en 2022

En 2022, la pension moyenne brute des retraités en France s’élevait, selon la DREES, à 1 626 euros par mois, soit 1 512 euros nets après prélèvements sociaux. Lorsque l’on inclut les pensions de réversion, le montant brut moyen atteint 1 662 euros. Cependant, les pensions des femmes demeurent en moyenne inférieures de 38 % à celles des hommes. Cet écart se réduit à 26 % lorsque les pensions de réversion sont prises en compte.

Cette différence entre les pensions des hommes et des femmes s’explique principalement par des disparités de carrière : les femmes ont souvent des trajectoires professionnelles moins continues, avec des interruptions et des périodes de temps partiel plus fréquentes. Néanmoins, depuis 2004, l’écart de pension entre les sexes s’est réduit, passant de 50 % à 38 %. Cette amélioration est attribuable à l’augmentation de la participation des femmes au marché du travail et à une meilleure prise en compte des interruptions de carrière dans le calcul des droits à la retraite.

Cercle de l’Epargne – données INSEE

Érosion du pouvoir d’achat des pensions de retraite en 2022

Malgré une revalorisation de 4 % appliquée le 1er juillet 2022 pour compenser l’inflation, le pouvoir d’achat des pensions de retraite a connu une baisse en termes réels. En effet, la pension brute moyenne a diminué de 0,4 % en euros constants entre fin 2021 et fin 2022. Ce recul souligne la vulnérabilité des retraités face aux fluctuations économiques, et met en lumière le défi de préserver leur niveau de vie tout en limitant les pressions financières sur le système de retraite.

Cercle de l’Epargne – données DREES

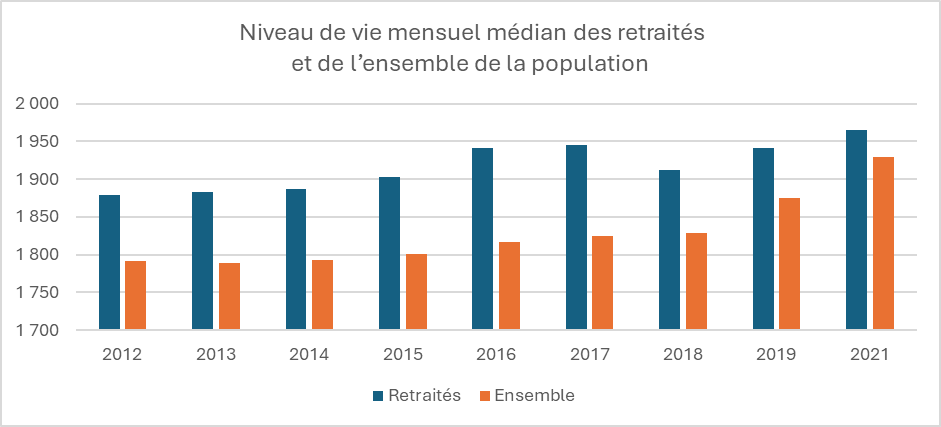

Niveau de vie des retraités en France en 2021 : disparités et impact des minima sociaux

En 2021, le niveau de vie médian des retraités en France métropolitaine atteignait 1 970 euros par mois, soit 2,1 % de plus que le niveau de vie médian de l’ensemble de la population (1 930 euros). Ce chiffre s’explique en partie par l’absence de charges familiales pour la majorité des retraités et par une part plus importante de revenus du patrimoine. Toutefois, cette moyenne masque des disparités importantes : les retraités ayant des carrières incomplètes ou des revenus modestes durant leur vie active affichent un niveau de vie inférieur. De nombreux retraités continuent ainsi de vivre avec des ressources limitées, soulignant l’importance des minima sociaux tels que l’Aspa (Allocation de solidarité aux personnes âgées), qui bénéficiait à 691 000 personnes en 2022.

Cercle de l’Epargne – données DREES

Disparités territoriales chez les retraités en France

La proportion de retraités au sein de la population âgée de plus de 15 ans varie considérablement selon les régions. En Île-de-France, les retraités représentent moins de 22 % de la population, tandis qu’ils constituent plus de 26 % de la population dans les régions de l’Ouest, du Sud et du Centre de la France. Ces disparités régionales reflètent des différences historiques en termes de structure démographique et d’espérance de vie, mais elles influencent également la dynamique économique des territoires concernés, avec un impact direct sur les services et les besoins locaux.

Les polypensionnés : un quart des retraités en 2022

En 2022, la proportion de polypensionnés atteignait 25,5 %, bien que cette part ait diminué depuis la fusion de la Sécurité sociale des indépendants (SSI) avec le régime général en 2020 et l’instauration de la liquidation unique des régimes alignés (LURA) pour les assurés nés après 1953. Cette mesure vise à simplifier la gestion des retraites pour les personnes ayant cotisé à plusieurs régimes, facilitant ainsi le calcul et le versement des pensions.

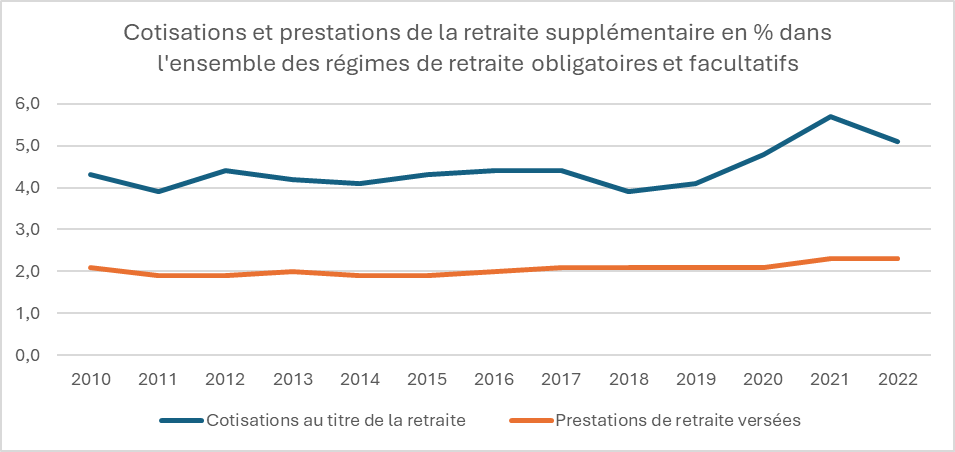

Les compléments d’épargne retraite : un poids limité mais en croissance

En 2022, les cotisations pour la retraite supplémentaire représentaient seulement 5 % de l’ensemble des cotisations retraite, tandis que les prestations versées en épargne retraite additionnelle s’élevaient à 2 % du total. Bien que la retraite supplémentaire représente encore une part marginale du système, son rôle pourrait croître avec l’évolution des politiques de retraite et la recherche de compléments de revenus pour les futurs retraités.

Cercle de l’Epargne – données DREES

Les principaux défis du système de retraite français

L’étude révèle plusieurs défis majeurs pour le système de retraite en France, illustrant la complexité de maintenir un équilibre durable entre équité et soutenabilité financière.

Vieillissement démographique et pression sur le ratio actifs/retraités

Avec l’espérance de vie qui augmente et un ratio actifs/retraités en baisse, le système de retraite français fait face à des tensions croissantes. En 2022, ce ratio est d’environ 1,71 actif pour chaque retraité, un chiffre bien inférieur aux 2,02 observés en 2004. Cette évolution questionne la soutenabilité financière du modèle actuel, nécessitant des ajustements pour garantir la pérennité des pensions dans un contexte de vieillissement démographique.

Réduction des écarts de pension entre hommes et femmes

Malgré des progrès visant à réduire les inégalités de pension entre hommes et femmes, des disparités importantes demeurent, et leur réduction reste progressive. Les écarts sont souvent liés à des différences de carrière et de rémunération, avec une plus grande proportion de temps partiel et d’interruptions chez les femmes. Le défi est de poursuivre les efforts pour atteindre une plus grande équité dans le calcul des droits à la retraite.

Érosion du pouvoir d’achat des retraités

L’inflation et les réformes passées exercent une pression sur le pouvoir d’achat des retraités, qui voit sa valeur diminuer tant en termes relatifs qu’absolus. Cette érosion pourrait aggraver le risque de pauvreté parmi les retraités les plus âgés, rendant essentielle une indexation des pensions adaptée et une réflexion sur les mécanismes de revalorisation pour soutenir le niveau de vie des retraités.

Plans d’Épargne Retraite (PER) : L’intégration des fonds non cotés en gestion pilotée à partir du 24 octobre

À partir du 24 octobre, les nouveaux Plans d’Épargne Retraite (PER) devront inclure des fonds non cotés pour les contrats en gestion pilotée. Ce mode de gestion, qui est activé par défaut, s’applique à tous les souscripteurs, sauf demande explicite de leur part pour choisir une gestion libre. La gestion pilotée ajuste automatiquement l’allocation des actifs du PER en fonction du profil de risque du souscripteur (équilibré, dynamique, offensif) et de son âge.

Les fonds non cotés, qui investissent dans des entreprises non cotées en bourse, offrent un potentiel de rendement plus élevé, mais sont aussi associés à un risque accru. Afin de protéger l’épargne à l’approche de la retraite, la part de ces fonds est progressivement réduite à mesure que l’épargnant se rapproche de l’âge de cessation d’activité.

Dans un profil équilibré, la part des fonds non cotés dans le PER variera entre 3 % et 8 % selon l’horizon de placement. Par exemple, pour une retraite prévue dans moins de cinq ans, cette proportion sera d’environ 3 %, alors qu’elle pourra atteindre 8 % pour un horizon de placement supérieur à 20 ans.

Cette mesure, mise en place dans le cadre des nouveaux PER, vise à favoriser la diversification des investissements tout en cherchant à dynamiser les rendements pour les épargnants. Elle prend cependant en compte les risques inhérents aux investissements non cotés afin de proposer une solution d’épargne adaptée à chaque profil.

Sortie en capital pour les petits produits d’épargne retraite

Par l’arrêté du 17 juillet 2023 portant soutien au pouvoir d’achat des épargnants bénéficiaires de rentes inférieures à un certain montant minimal, le gouvernement a modifié les règles de sortie en capital des petits plans d’épargne retraite, mesure qui concerne notamment les anciens produits.

Depuis l’adoption de la loi PACTE et l’introduction du Plan d’Epargne Retraite (PER), les sorties en capital se sont généralisées. Néanmoins, les sorties en rente demeurent de mise pour les PERP, les contrats Madelin, les article 83 ou le compartiment 3 du PER (PER obligatoire d’entreprise). Pour ces produits, une sortie en capital est néanmoins possible quand les arrérages annuels sont inférieurs, en vertu de l’arrêté du 7 juin 2021, à 1 200 euros. L’arrêté du 17 juillet porte ce plafond à 1 320 euros par an ce qui qui correspond à un capital d’environ 32 000 euros pour une liquidation à l’âge de 64 ans. Il est possible d’augmenter ce montant en optant, par exemple, pour une réversion ou des annuités garanties, avant de liquider sa retraite. La fiscalité en cas de sortie en capital dans le cadre de ce mécanisme est particulièrement intéressant. Le capital, intérêts compris, est imposé à un prélèvement forfaitaire sur option à 7,50 % après un abattement de 10 % non plafonné. Ce montant est également soumis à des prélèvements sociaux à hauteur de 10,10 %. Ces taux sont inférieurs à ceux d’une sortie en capital dans le cadre du PER. Pour ce produit, la part du retrait issue des versements est soumise au barème de l’impôt sur le revenu mais est exonérée de prélèvements sociaux. La valorisation du contrat est assujettie au Prélèvement Forfaitaire Unique (PFU de 30 % : 12,8 % d’imposition + 17,2 % de prélèvements sociaux).

Pour les produits visés par l’arrêté du 17 juillet, la sortie en capital peut se faire non seulement au moment de la liquidation du contrat mais aussi lorsque les rentes sont en cours de versement. Plus de 70 000 personnes sont potentiellement concernées. Plus de la moitié des contrats existant sur le marché en phase de liquidation génèreraient, en effet, une rente annuelle inférieure à 1 320 euros. L’arrêté du 17 juillet contribue à harmoniser les régimes des différents produits d’épargne retraite et permet aux épargnants de choisir leur mode de sortie

Epargne retraite, une belle progression en 2021

En 2021, les contrats d’épargne retraite supplémentaire ont donné lieu, selon la DREES, à près de 20 milliards d’euros de cotisations, en hausse de 23,7 % en euros constants par rapport à 2020 marquée par la crise covid. Par ailleurs, l’année 2021 a été la première année pleine de commercialisation du nouveau Plan d’Epargne Retraite. Le montant des prestations versées au titre de contrats de retraite supplémentaire s’est élevé à plus de 7,6 milliards d’euros. Les provisions mathématiques de l’ensemble des contrats d’épargne retraire a atteint 266 milliards d’euros en 2021, contre 219 milliards d’euros en 2016.

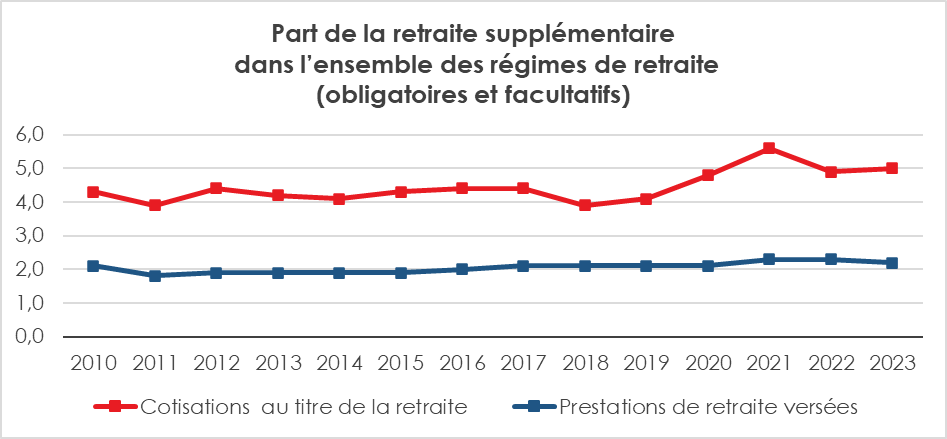

La place de la retraite supplémentaire dans l’ensemble des régimes de retraite (légalement obligatoires ou non) reste, en France, faible. La part des cotisations versées à ce titre par rapport à l’ensemble des cotisations acquittées a atteint 5,8 % en 2021, tandis que les prestations servies augmentent à 2,3 % de l’ensemble des prestations de retraite versées. En moyenne, au sein de l’OCDE, ce ratio est de 15 %.

Le PER continue sa route

Si l’assurance vie a enregistré une décollecte au mois d’août, le Plan d’Epargne Retraite continue de tracer sa voie.

En août, selon France Assureurs, 38 300 nouveaux assurés ont souscrit un Plan d’Epargne Retraite auprès d’une entreprise d’assurance. Les cotisations sur un PER assurantiel ont été, en août de 535 millions d’euros, soit une hausse de +45 % par rapport à août 2021. En août, 10 600 assurés ont transféré d’anciens contrats vers un PER pour 321 millions d’euros. Au total, en août, le PER compte 48 900 assurés supplémentaires et a bénéficié de 856 millions d’euros de versements.

La collecte nette des PER s’élève à +424 millions d’euros en août et à +3,5 milliards d’euros depuis le début de l’année. Fin août 2022, 3,5 millions d’assurés détenaient un PER pour un encours de 43,6 milliards d’euros.

Le PER poursuit sur sa lancée

Au mois d’octobre, 140 000 Plans d’Epargne Retraite ont été ouverts dont 103 000 par des nouveaux assurés. 37 000 sont issus de transferts en provenance d’autres contrats d’épargne retraite. Les versements sur les PER ont atteint, en octobre, 1,1 milliard d’euros, dont 479 millions d’euros au titre des cotisations et 606 millions d’euros au titre des transferts. Par rapport au mois d’octobre 2020, le nombre de nouveaux assurés progresse de +55 % et leurs cotisations sont en hausse de +60 %.

En cumul depuis le début de l’année, les versements sur un PER s’élèvent à 11,7 milliards d’euros pour 1 018 000 nouveaux assurés.

La collecte nette des PER s’élève à 367 millions d’euros sur le mois d’octobre et 3,3 milliards d’euros depuis le début de l’année.

Fin octobre, les PER comptabilisaient 2,4 millions d’assurés pour 26,1 milliards d’euros de provisions mathématiques.

L’épargne retraite et la retenue à la source ne font pas bon ménage !

La question avait été posée en 2016 quand la retenue à la source devait rentrer en vigueur en 2018. Les déductions fiscales dont bénéficient les produits d’épargne retraite, PERP, PREFON, COREM, versement volontaire à un article 83, Contrats Madelin tombaient durant l’année blanche faute de pouvoir être attachées à des revenus fiscalement comptabilisés. La suspension de l’application de la retenue à la source a permis de résoudre momentanément la question. Mais, la décision de l’appliquer à partir du 1er janvier 2019 repose donc la question pour 2018. Les députés de la République en Marche ont trouvé une solution originale mais qui ne favorise guère les épargnants. leur amendement prévoit que le montant des cotisations déductibles en 2019 soit égal à la moyenne des versements en 2018 et 2019, dans le cas où le montant versé en 2018 est inférieur à celui de 2017 et 2019 (en cas d’optimisation, donc).

Si en 2018, l’épargnant verse moins qu’auparavant, il sera pénalisé en 2019. Par exemple, s’il verse 10 000 euros 2017 et 2000 euros en 2018 et à nouveau 10000 euros en 2019, il pourra déduire que 6000 euros en 2019. Il n’aura pas le droit à un avantage fiscal au titre de ses revenus 2018 et sera donc pénalisé en 2019. voeuros en 2019.

L’amendement devrait être discuté dans le cadre de la discussion du projet de loi de finances rectificative, qui débute ce lundi 4 décembre à l’Assemblée.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com