Accueil >

Interview de Benoit Courmont – directeur général adjoint d’AG2R LA MONDIALE : le plan d’épargne retraite : un succès mérité !

Trois questions à Benoit COURMONT

Directeur général adjoint d’AG2R LA MONDIALE

Selon la dernière enquête Amphitéa/ Cercle de l’Épargne, le Plan d’Épargne Retraite (PER) se hisse au troisième rang des produits d’épargne préférés des Français, à peine cinq ans après sa création. Êtes-vous étonné par ce résultat et comment évaluez-vous son avenir ?

Le succès est effectivement confirmé pour le PER puisque 5 ans après sa création, plus de 10 millions de Français détenaient un PER fin 2023. Ce résultat n’est pas totalement surprenant. Il est le fruit à la fois de la prise de conscience d’une part croissante de nos concitoyens, au gré des réformes des retraites successives, de l’intérêt d’une épargne volontaire pour compléter leurs revenus à la retraite et de la relative complexité du paysage de l’épargne retraite avant son apparition. L’ampleur de son adoption en si peu de temps est remarquable et témoigne d’une adhésion significative de la population. Cette popularité s’explique par plusieurs facteurs intrinsèques au PER, qui répondent à des besoins réels et à des attentes exprimées par les épargnants.

Comme ses ancêtres (Madelin, PERP, PREFON, etc..), le PER permet à l’assuré de se constituer un complément de retraite en défiscalisant les versements mais il a introduit plusieurs degrés de libertés dans l’utilisation de cette épargne. Cela a diminué l’effet tunnel souvent jugé trop contraignant (parfois plus de 40 ans entre la phase de constitution et la restitution en rentes) et qui constituait un frein pour certains épargnants. Désormais ceux-ci peuvent puiser dans leur contrat à n’importe quel moment pour acquérir leur résidence principale.

Ils sont également libres de choisir la manière dont ils souhaitent disposer de cette épargne à la retraite, en optant pour une rente viagère, un capital ou des retraits en capital fractionné. Ils peuvent enfin décider du moment où cette liquidation intervient, celle-ci n’étant plus obligatoire en même temps que la liquidation des régimes de base. Le PER se distingue donc par sa grande flexibilité, contribuant significativement à son attractivité.

Un autre pilier du PER réside dans sa fiscalité avantageuse. La déduction des versements dans la limite d’un plafond annuel permet de réduire son impôt sur le revenu. Ceci représente un incitant financier non négligeable pour de nombreux épargnants, surtout pour ceux se situant dans les tranches d’imposition supérieures.

Globalement, le PER propose une gestion plus performante et plus transparente de l’épargne retraite comparé aux anciens systèmes. Il permet une meilleure visibilité sur l’évolution de son épargne et offre un contrôle accru sur les investissements.

Le succès du PER auprès des jeunes est en outre particulièrement encourageant. Cela souligne la prise de conscience de plus en plus précoce de la nécessité d’anticiper sa retraite, et la capacité du PER à s’adapter aux besoins et aux attentes de cette génération. Les jeunes, davantage sensibilisés aux questions d’investissement et de gestion patrimoniale, apprécient la flexibilité et les possibilités de diversification offertes par le PER.

Si cette adhésion précoce est un gage de succès à long terme, l’avenir du PER dépendra également de plusieurs éléments : l’évolution du contexte économique et financier (taux d’intérêt, inflation, performance des marchés) et la capacité des acteurs du marché à proposer des offres claires et compétitives. Enfin, et surtout, de la stabilité réglementaire pour ne pas remettre en cause immédiatement pour de mauvaises questions budgétaires un produit qui fonctionne !

Des améliorations en termes de communication et de simplification des démarches pourraient également contribuer à accroître son attractivité.

Quels conseils donneriez-vous à un épargnant qui souhaite souscrire un Plan d’Épargne Retraite ?

Avant de souscrire à un PER, je conseillerais à un épargnant de procéder par étapes. Tout d’abord, définir ses objectifs de souscription. Est-ce pour constituer une épargne à long terme pour la retraite, pour une réduction d’impôts, une protection en cas de décès et de transmission de patrimoine à ses héritiers, ou une combinaison de ces éléments ? Pour la majorité des personnes qui ont souscrit ou vont souscrire un PER, l’objectif n°1 est logiquement la retraite. En termes d’objectif de retraite : Quel niveau de vie souhaite-t-il maintenir à la retraite ? Quel est son horizon de placement, ou à quelle date prévoit-il de prendre sa retraite ? Ces éléments permettront de définir le montant des versements et le niveau de risque acceptable.

La stratégie d’investissement la plus adaptée à son profil doit également faire l’objet d’un choix. Un profil prudent optera pour des supports moins risqués (fonds euros, obligations), tandis qu’un profil plus dynamique pourra investir une partie de son épargne en actions, mais avec une prise de risque plus importante à long terme. L’horizon de placement doit influencer ce choix : plus l’horizon est lointain, plus on peut prendre de risques.

Enfin, en termes de fiscalité, la déduction des versements est soumise à des plafonds. Il est important de bien comprendre le fonctionnement de la fiscalité du PER, en particulier au moment du déblocage des fonds à la retraite.

En conclusion, un conseil pour l’ensemble de ces étapes est crucial. Le réseau de La Mondiale accompagne ses clients dans leurs choix, à la souscription comme durant toute la vie du contrat qui peut durer plus de 50 ans, pour saisir les opportunités d’ajustement de la stratégie d’investissement en fonction de l’évolution de son épargne.

AG2R LA MONDIALE est un des acteurs clefs de la retraite et de l’épargne retraite. Quels sont les points forts des PER proposés par AG2R LA MONDIALE ?

Les PER proposés par AG2R LA MONDIALE sont effectivement de bons produits, en témoignent les classements le concernant : sur le podium du classement épargne retraite 2024 de L’Argus de l’assurance avec notamment une 2e place en encours, une 3e place en cotisations et une 1ère place sur les cotisations des contrats collectifs en Pero et article 83.

Le succès de notre offre repose sur un conseil de qualité apporté par le réseau salarié ou nos conseillers auprès des entreprises, et des frais sur encours compétitifs.

La performance financière 2023 nous place parmi les meilleurs du marché sur cet axe : celle de nos différents profils varient entre +5,72% pour les plus prudents et +12,40% pour les plus dynamiques selon le classement établi par le Particulier des meilleurs PER. Les PER d’AG2R LA MONDIALE offrent ainsi une large gamme de supports d’investissement (fonds euros, unités de compte, etc.) permettant d’adapter la stratégie de l’assuré à son profil d’investisseur et à son appétence au risque. Il peut choisir un niveau de risque plus important étant jeune pour bénéficier d’un potentiel de performance plus élevé, puis modérer sa stratégie à l’approche de la retraite.

Enfin, différentes options de rentes sont proposées au moment du départ à la retraite (rente majorée/ minorée, rente avec garantie/ option dépendance, rente cycle de vie). Sur le sujet spécifique de la dépendance, le PER AG2R LA MONDIALE prévoit par exemple un doublement de la rente en cas de dépendance pendant la mise en service de la retraite, ce qui permet de faire face à ce risque croissant.

Le Coin des Epargnants du 30 décembre 2023 : Une pluie de records pour les marchés actions en 2023

2023 : année faste pour les actions

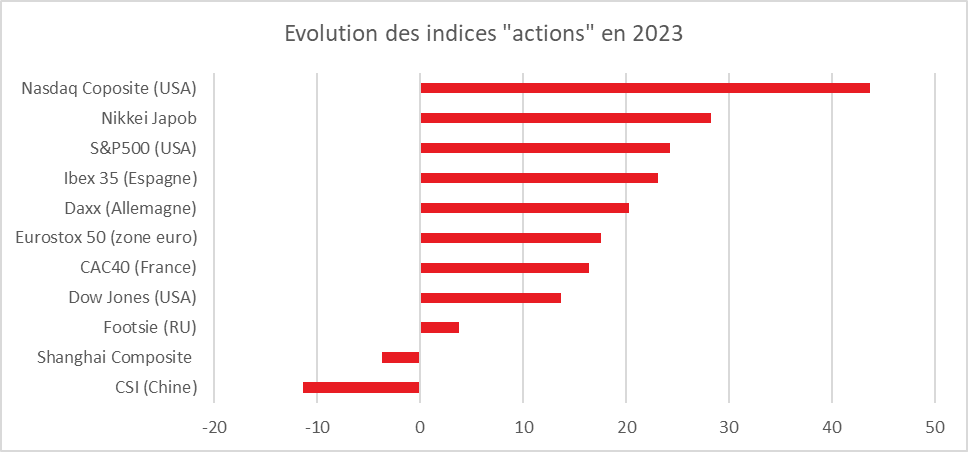

Les années se suivent mas ne se ressemblent pas sur les marchés financiers. Après la baisse en 2022, les indices « actions » ont enregistré en 2023, une forte hausse, les indices chinois faisant exceptions.

Au cours du mois de décembre, plusieurs grands indices ont battu leur record historique : le CAC 40, le DAX allemand, le Dow Jones, le Nasdaq 100. Le CAC 40 a, de son côté, établi un nouveau record de clôture à 7 596,91 points le 15 décembre dernier. En séance, l’indice parisien a dépassé les 7 650 points le 14 décembre dernier. Sur l’ensemble de l’année 2023, le CAC40 a gagné 16,5 %, ce qui constitue sa 3e meilleure performance annuelle. Le Nasdaq a connu sa meilleure années depuis 1999, en pleine bulle Internet, l’intelligence artificielle ayant attiré de nombreux investisseurs. Le Nasdaq Composite a ainsi progressé de plus de 40 % en un an. Après des années de vaches maigres, l’indice japonais, Nikkei, a enregistré un gain de 28 %.

Les marchés « actions » ont ainsi effacé la contreperformance de 2022 provoquée par la guerre en Ukraine, la vague inflationniste et le durcissement des politiques monétaires. En 2023, les investisseurs ont salué la bonne tenue de l’économie américaine et le processus de désinflation. Ils ont anticipé la future baisse des taux directeurs de la part des grandes banques centrales.

Après avoir dépassé les 10 % en rythme annualisé durant l’automne 2022, l’inflation est revenue, au mois de novembre, à 2,4 % en zone euro. Aux États-Unis, la hausse des prix à la consommation atteint 3,1 % en novembre, loin de son pic de plus de 9 % en 2022, pic inédit depuis les années 1980.

La vitalité de l’économie américaine a favorablement étonné les investisseurs. Le taux de croissance a atteint près de 5 % en rythme annualisé au troisième trimestre. L’économie de la première puissance mondiale a été portée par la consommation des ménages, qui n’ont pas hésité à puiser dans leur épargne de précaution accumulée durant la crise sanitaire. Elle a été également soutenue par les dépenses de l’État fédéral. Le déficit public devrait, en effet, dépasser en 2023, 7 % du PIB selon le Congressional Budget Office. La conséquence a été le maintien d’un faible taux de chômage malgré le durcissement de la politique monétaire.

La progression des indices « actions » est également la conséquence de la bonne tenue des résultats des entreprises. Elles ont réussi à préserver leurs marges malgré l’accumulation des chocs (ruptures des chaînes d’approvisionnement, inflation, embargos, etc.). Les entreprises ont répercuté, sur leurs prix, l’augmentation de leurs coûts ce qui leur a permis de sauvegarder leurs profits.

La Chine fait exception. L’indice Shanghai Composite a reculé de plus de 3 % en 2023. Il s’agit de la troisième année de recul consécutif. L’indice CSI 300 des Bourses de Shanghai et de Shenzhen, lancé en 2003. Il affiche des pertes de plus de 40 % par rapport à son record de février 2021. La crise immobilière a incité les investisseurs internationaux à limiter leurs achats d’actions chinoises. Les deux promoteurs Evergrande et Country Garden, en difficulté financière, ont joué leur rôle d’épouvantail. Le marché indien a tiré profit du repli de celui de la Chine. La capitalisation boursière des marchés indiens rivalise désormais avec celle de Hong Kong.

L’intelligence artificielle sur le toit du monde

Après avoir subi, en 2022, le contrecoup de leur forte croissance des années Covid, les valeurs technologiques ont enregistré des augmentations impressionnantes en 2023. Les actions d’Apple, Microsoft, Alphabet (ex-Google), Amazon, Nvidia, Meta (ex-Facebook) et Tesla ont contribué à la hausse des indices newyorkais. Ces valeurs pèsent davantage dans l’indice global MSCI ACWI, qui regroupe 85 % des marchés mondiaux en valeur, que toutes les sociétés françaises, japonaises, britanniques et chinoises réunies. La capitalisation d’Apple, 3 000 milliards de dollars, est désormais équivalente à celle de toutes les sociétés cotées à Paris. L’action de Nvidia a gagné près de 240 % en un an. Cette société développe des microprocesseurs indispensables pour les applications d’intelligence artificielle. En Europe, le secteur de la santé a animé les marchés. Le laboratoire pharmaceutique danois Novo Nordisk a détrôné LVMH en tant que première valeur européenne grâce à ses coupe-faim de nouvelle génération. Le cours de son action a augmenté de près de 50 % en un an portant la valorisation de cette société à plus de 470 milliards de dollars.

La perspective d’une baisse des taux directeurs d’ici la fin du premier semestre a abouti à une détente sur les taux d’intérêt des obligations souveraines, taux qui ont fini l’année à un niveau inférieur à celui de l’année 2022.

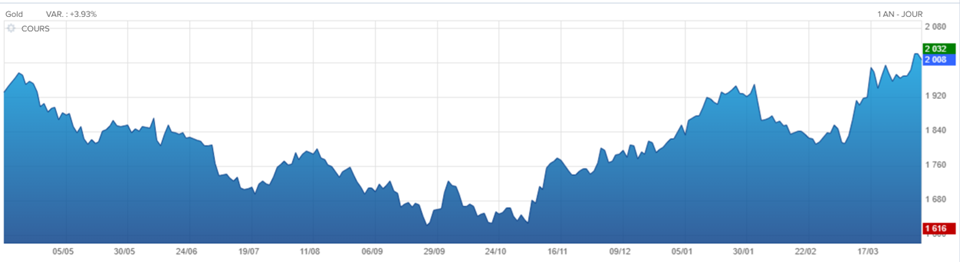

L’or a prouvé son rôle de valeur refuge en s’appréciant de plus de 13 % en 2023. Le cours du métal précieux a été dopé par les achats des banques centrales des pays émergents dont la Chine et la Russie dans le cadre d’un processus de dédollarisation.

L’euro après avoir flirté en 2022 avec la parité au dollar s’est apprécié en 2023. Il a regagné plus de 3 % par rapport à la devise américaine.

2024, une année plus incertaine

La forte progression des indices « actions » s’est construite sur des anticipations de baisses des taux directeurs, baisses censées intervenir d’ici la fin du premier semestre. Ils ont ainsi intégré par avance les gains de ces baisses. Par ailleurs, les prévisions des investisseurs pourraient être contredites par un léger rebond de l’inflation au printemps. La hausse des coûts salariaux pourrait provoquer celle des prix à la consommation. Par ailleurs, la multiplication des tensions au Proche Orient pourrait amener une augmentation du cours de l’énergie. L’accélération attendue de la croissance en 2023 en particulier pour la zone reste sujette à caution compte tenu des difficultés de l’Allemagne dont l’économie est handicapée par les coûts élevés de l’énergie et par le ralentissement du commerce international.

Hydrocarbures, l’Amérique du Nord devant l’OPEP

L’Amérique du Nord a devancé, en 2023, l’OPEP pour la production de gaz et de pétrole. Les États-Unis ont représenté 16 % de la production mondiale de pétrole brut en 2023, contre 11 % en 2017. En raison des accords de régulation décidés dans le cadre de l’OPEP+, les parts de marché de l’Arabie Saoudite ont baissé à 11 %. Celles de la Russie sont restées relativement stables autour de 13 %.

Les États-Unis ont accru leur production en 2023 de près d’un million de barils par rapport à 2022, soit une hausse de plus de 8 %, pour dépasser les 13 millions de barils par jour en cette fin d’année. Le Canada a produit 4,9 millions de barils par jour, contre 2 millions de barils par jour il y a vingt ans. Les sables bitumineux ont permis au Canada de devenir le quatrième producteur mondial, et le premier fournisseur étranger de pétrole aux États-Unis. Les deux pays sont interdépendants concernant le pétrole. Les États-Unis en importent, en effet, deux fois plus du Canada qu’il y a quinze ans (3,9 millions de barils par jour, contre 1,9). Ces importations alimentent les raffineries équipées pour traiter le pétrole lourd. Elles représentent 60 % des importations de pétrole brut américaines.

En 2024, la production américaine de pétrole devrait continuer à augmenter. Les experts prévoient une hausse de 4 % soit 0,45 million de barils jour supplémentaires. Pour le gaz, la croissance de la production devrait se ralentir. En 2024, elle devrait être de 1 % après +4 % en 2023. La production de gaz naturel a atteint 2,9 milliards de mètre cube en 2023. La progression en 2024 est attendue essentiellement au second semestre avec la mise en service des pipelines et le démarrage des installations de GNL en 2025.

Un marché du gaz assagi mais toujours tendu

Le marché du gaz s’est normalisé en 2023. L’indice TTF des prix du gaz servant de référence au marché européen a diminué de 60 % en 2023 en passant de près de 85 euros le mégawattheure à moins de 35 euros, son niveau d’il y a deux ans. Ce niveau est supérieur à celui d’avant la crise sanitaire mais il est sans comparaison avec celui atteint en août 2022 (300 euros) quand la Russie a cessé d’approvisionner l’Europe par gazoduc.

La normalisation des prix est liée au fait que les réserves des États européens sont importantes et qu’ils peuvent compter sur le gaz naturel liquéfié américain. Au 13 décembre, les réserves de gaz européens étaient remplies à près de 90 %. L’Espagne disposait encore de 97 % de ses réserves, le Portugal de 99,5 %, l’Allemagne de 91 % et la France de 89 %. Les stocks sont supérieurs à ceux de l’année 2022.

Compte tenu des stocks et de l’évolution de la consommation, les prix à terme sont stables jusqu’à l’été 2024, ce qui témoigne d’une absence de tensions. La baisse de la consommation de gaz observée l’hiver dernier en Europe se poursuit. Sur la période allant du 1er août au 10 décembre, celle de la France a diminué de 22 % par rapport à la même période en 2018, selon les données de GRTGaz. Chez les grands industriels, la réduction atteint même 24,3 %.

Les États-Unis sont devenus le principal fournisseur de gaz de l’Europe. Leurs exportations sont en forte hausse. Ces dernières ont, sur les six premiers mois de l’année 2023, atteint 577 millions de mètres cubes par jour en moyenne. Le poids des États-Unis devrait s’accroître dans les prochains mois avec la mise en service de nouveaux terminaux de liquéfaction au Texas et en Louisiane. L’Europe est le premier client du gaz américain en absorbant 68 % des exportations américaines. L’Europe continue néanmoins de dépendre de la Russie pour 15 % de ses importations.

Le moindre incident sur le marché du gaz peut entraîner des conséquences rapides sur les prix. Des grèves dans des ports ou un problème sur un gazoduc comme ce fut le cas sur celui qui relie la Finlande à l’Estonie ont prouvé la volatilité du marché. Par ailleurs, la demande en gaz reste élevée car cette énergie est de plus en plus utilisée. Moins émetteur de gaz à effet de serre que le charbon ou le fuel dans le cadre de la production d’électricité, le gaz demeure un hydrocarbure très convoité.

Le tableau de la semaine des marchés financiers

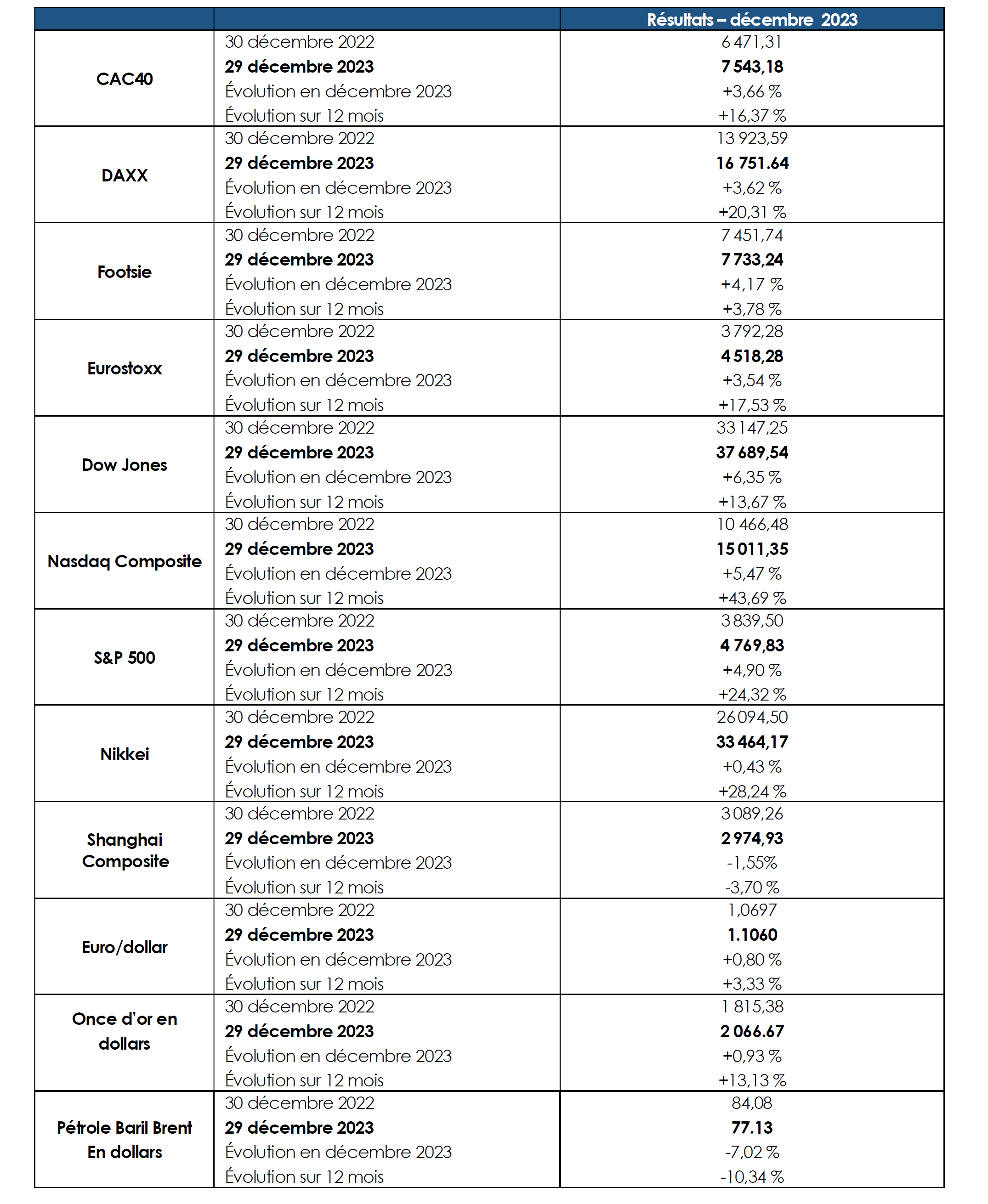

| Résultats 29 déc. 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 543,18 | -0,46 % | 6 471,31 | 7 153,03 |

| Dow Jones | 37 689,54 | +0,79 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 769,83 | +0,39 % | 3839,50 | 4766,18 |

| Nasdaq Composite | 15 011,35 | +0,31 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 16 751.64 | +0,27 % | 13 923,59 | 15 884,86 |

| Footsie 100 (Royaume-Uni) | 7 733,24 | +0,46 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 518,28 | +0,08 % | 3792,28 | 4,298,41 |

| Nikkei 225 (Japon) | 33 464,17 | +0,89 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 2 974,93 | +2,06 % | 3 089,26 | 3 639,78 |

| OAT France à 10 ans | +2,558 % | +0,077 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,023% | +0,044 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,866 % | -0,056 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,1060 | +0,43 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 2 066,67 | +0,51 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 77,13 | -2,64 % | 84,08 | 78,140 |

Cercle de l’Épargne

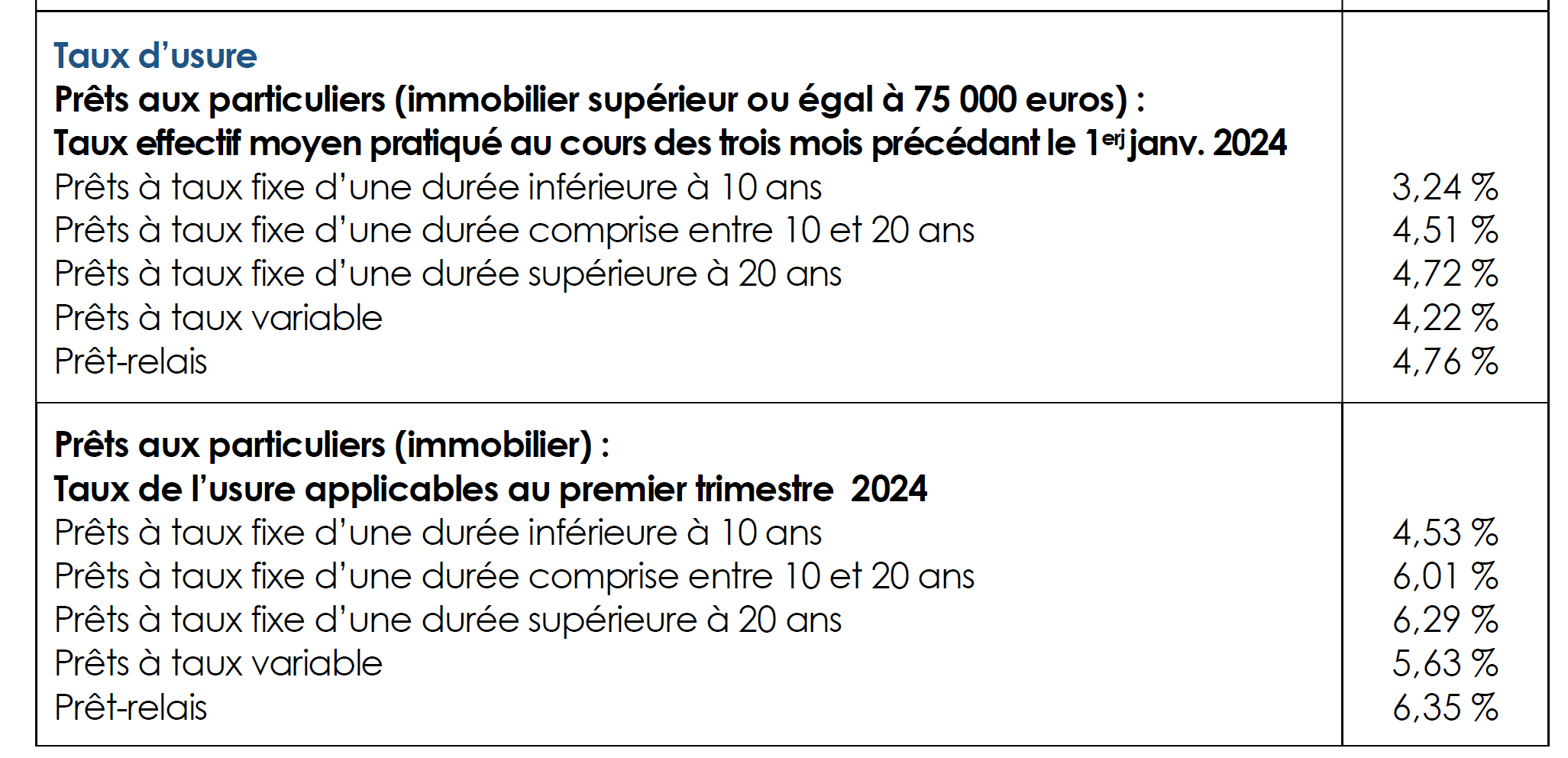

La fin de la mensualisation de l’actualisation des taux de l’usure

Avec la normalisation de la situation sur le front de l’inflation, la Banque de France a annoncé le retour de la fixation trimestrielle des taux de l’usure. Depuis le début de l’année 2023, les taux étaient révisés chaque mois afin d’éviter que par le jeu de la hausse des taux, un nombre important de ménages ne puissent pas accéder au crédit. Entre janvier et décembre 2023, le taux d’usure, au-dessus duquel un établissement financier ne peut pas prêter, est passé de 3,57 % à 6,29 % pour les prêts immobiliers de 20 ans et plus.

Les non-résidents détiennent 40 % de la capitalisation des entreprises du CAC 40

Les investisseurs étrangers détenaient, selon la Banque de France, au 31 décembre 2022, 40,3 % de la capitalisation des entreprises du CAC40, contre 40,4 % fin 2021. Ces 40,3 % représentent 770 milliards d’euros sur un total de 1 911 milliards, Entre 2013 et 2020, la part des non-résidents était passée de 48 à 39,5 %.

Les non-résidents sont majoritaires au capital d’environ un tiers des sociétés du CAC 40 (12 sur 35). 15 groupes du CAC 40 sont détenus à hauteur de 30 à 50 % par des investisseurs étrangers et 8 le sont à moins de 30 %. Airbus, ArcelorMittal, Eurofins Scientific, Stellantis et STMicroelectronics, dont le siège social est établi à l’étranger, ne sont pas retenus dans le champ de l’étude.

Les étrangers sont en revanche moins intéressés par les sociétés françaises cotées ne faisant pas partie du CAC 40. Leur part au capital est passée de 28,8 % fin 2021 à 26 % fin 2022. Les investisseurs étrangers procèdent davantage, de manière générale, à des investissements de portefeuille (pour 91,4 %) qu’à des investissements en direct (8,6 % au total).

Au total, sur l’ensemble des actions françaises cotées par Euronext Paris, le taux de détention des non-résidents a baissé de 0,6 point pour s’établir à 36,7 % fin 2022. Cette présence reste faible par rapport aux autres pays. En Allemagne et en Espagne, les non-résidents possèdent 52 % du capital des sociétés cotées. Ce taux est de 85 % aux Pays-Bas.

En 2022, les investisseurs étrangers ont été vendeurs nets d’actions françaises du CAC 40. Les flux nets se sont établis à -2,4 milliards d’euros. Leurs cessions de titres ont surtout concerné des valeurs du secteur de la finance ou de l’immobilier. Dans une moindre mesure, les étrangers ont aussi vendu des actions du secteur des biens et des services de la consommation. Ils ont, en revanche, acheté des titres d’entreprises appartenant aux secteurs de l’industrie et de l’énergie.

Si la poids des non-résidents dans le CAC 40 est restée quasi stable en 2022 malgré ces ventes nettes de titres, cela est en partie la conséquence de la baisse de la capitalisation boursière en 2022. Celle-ci était passée de 2 139 à 1 911 milliards d’euros.

Le Coin des Epargnants du 12 août 2023 : quand le pétrole se rappelle à notre bon souvenir

La bataille contre l’inflation n’est pas terminée

En pleine période estivale, le pétrole s’est rappelé au bon souvenir des consommateurs et des investisseurs. La politique de réduction de l’offre décidée par l’Arabie saoudite porte ses fruits, le baril de Brent s’échangeant, cette semaine, à plus de 85 dollars. Le baril a gagné en un mois près de 10 %.

L’Arabie saoudite a annoncé, le jeudi 3 août dernier une prolongation de la baisse de sa production d’un million de barils par jour instituée en juillet. Cette opération est coordonnée avec la Russie qui a décidé de diminuer sa production de 300 000 barils par jour. Regroupées depuis 2016 au sein de l’OPEP+, représentant 40 % de l’offre mondiale, l’Arabie saoudite et la Russie, entendent maintenir des prix élevés dans un contexte de recul de la croissance qui naturellement pèse sur les cours. Saudi Aramco a, en juillet, limité sa production quotidienne à 9,05 millions de barils, soit trois millions de moins que son niveau de croisière. La Russie a stabilisé, de son côté, sa production à 9,4 millions de barils. L’objectif de l’Arabie saoudite est un cours du pétrole de plus de 80 dollars afin de financer son plan de transformation de son économie, plan « Vision 2030 » qui vise à préparer le pays à l’après pétrole. La Russie a besoin d’un pétrole élevé pour financer son effort de guerre. Logiquement, le pays ne peut pas exporter au-dessus de 60 dollars le baril mais il arrive à contourner cette règle tout en étant contraint d’effectuer des ristournes aux importateurs comme la Chine ou l’Inde.

La réduction de l’offre de la part de l’OPEP+ ne se fait pas complètement ressentir sur les prix en raison du ralentissement de l’économie mondiale et en particulier de la Chine. Avec une croissance plus élevée, l’OPEP+ espère une reprise de la demande en 2024. La consommation pourrait atteindre alors102 millions de barils jour. La hausse des cours actuels est due à une baisse des stocks. Ces derniers pourraient diminuer de 2,2 millions de barils par jour au troisième trimestre et de 1,2 million au quatrième.

Cette hausse du cours du pétrole n’a pas complètement occulté les bonnes nouvelles sur le terrain de l’inflation en provenance des Etats-Unis. Les prix à la consommation y ont augmenté de 3,2 % en juillet, soit moins que les 3,3 % attendus par le consensus. Hors éléments volatils que sont l’énergie et l’alimentation, l’inflation s’est élevée à 4,7 %, en recul parrapport aux 4,8 % de juin. L’autre bonne nouvelle en provenance des Etats-Unis provient de la série d’émissions obligataires, d’un montant de 103 milliards de dollars en trois jours de la part du Trésor. Les émissions à 10 ans se sont réalisés en dessous des 4 % témoignant de la confiance des investisseurs dans le recul de l’inflation. En revanche, les prix à la production progressé aux Etats-Unis de 0,3 % sur un mois en juillet, contre 0,1% en juin et 0,2% espéré. La Chine de son côté a poursuivi sa politique de libéralisation des voyages en groupe vers plusieurs pays, dont les Etats-Unis, le Royaume-Uni, l’Australie, la Corée du Sud et le Japon ce qui conduit à une nouvelle hausse des cours du secteur du luxe (LVMH et Hermès) et de celles des compagnies aériennes ou du secteur de l’hôtellerie.

Dans ce contexte, les indices boursiers ont été cette semaine, étales, le CAC 40 gagnant 0,5 % quand le Daxx allemand a perdu 0,6 % et S&P500, 0,31 %.

Le tableau de la semaine des marchés financiers

| Résultats 11 août 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 338,40 | +0,51 % | 6 471,31 | 7 153,03 |

| Dow Jones | 35 281.40 | +0,70 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 464.05 | -0,31 % | 3839,50 | 4766,18 |

| Nasdaq | 13 644.85 | -1,90% | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 832,17 | -0,78 % | 13 923,59 | 15 884,86 |

| Footsie 100 (Royaume-Uni) | 7 523,01 | -0,47 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 320,75 | -0,39 % | 3792,28 | 4,298,41 |

| Nikkei 225 (Japon) | 32 473,65 | -0,87 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 189,25 | -3,01 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +3,147 % | +0,061 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,618 % | +0,090 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +4,150 % | +0,071pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1.0959 | -0,51 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 915,60 | -1,16 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 87,00 | +1,10 % | 84,08 | 78,140 |

Cercle de l’Épargne

Le Coin des Epargnants du samedi 15 juillet 2023 : toujours l’inflation au menu

Inflation, des jours avec, des jours sans

Cette semaine a donné lieu à plusieurs publications marquant le recul de l’inflation. Aux Etats-Unis, En juin aux États-Unis, le taux d’inflation s’élevait à 3,0 % sur un an contre 4 % le mois précédent. Il est revenu à son plus bas niveau depuis mars 2021, selon l’indice CPI publié mercredi par le département du Travail. Ce niveau qui reste toutefois encore au-dessus de la cible des 2 % fixée par la FED. Les investisseurs ont favorablement réagi à cette publication. La baisse de l’inflation concerne, par ailleurs, la zone euro. En France, l’INSEE a confirmé qu’en juin, elle n’était que de 4,5 %. Le moral des ménages américains s’est encore s’amélioré en juillet, selon l’estimation préliminaire de l’Université du Michigan. L’indice a gagné 8,2 points, à 72,6, son meilleur niveau depuis septembre 2021. Cette amélioration est imputable au ralentissement général de l’inflation et par la résistance du marché de l’emploi. » Le loyer de l’argent culminant déjà entre 5% et 5,25% aux Etats-Unis, un nombre croissant d’économistes prévoient que les prochains relèvements de taux de la Réserve fédérale (Fed) seront peu nombreux et de faible d’ampleur. Les taux auraient à leurs yeux pratiquement atteint leur plus haut niveau. Les mesures de Pékin afin de relancer son économie ont contribué à la progression du cours des actions. Les banques et le secteur du luxe ont été en pointe durant cette semaine. Le CAC a gagné en cinq jours plus de 3 % tout comme le Dax ou l’Eurostoxx. Le Nasdaq a également, aux Etats-Unis, gagné plus de 3 %.

Les taux des obligations souveraines ont légèrement baissé et l’euro s’est apprécié par rapport au dollar passant la barre de 1,10 dollar pour un euro. Cette remontée s’explique par la volonté affichée de la BCE de relever ses taux directeurs la semaine prochaine quand la probabilité d’une stabilité aux Etats-Unis augmente avec la publication des dernières statistiques de l’inflation.

Le baril de Brent s’est apprécié en franchissant les 80 dollars durant la semaine. La fermeture de nombreux gisements libyens ainsi que des incidents sur des champs pétroliers au Nigeria a créé des tensions sur l’offre quand dans le même temps la demande était orientée à la hausse notamment celle des Etats-Unis.

Le tableau de la semaine des marchés financiers

| Résultats 14 juillet 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 374,54 | +3,69 % | 6 471,31 | 7 153,03 |

| Dow Jones | 34 509,03 | +2,37 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 505,42 | +2,49 % | 3 839,50 | 4766,18 |

| Nasdaq | 14 113,70 | +3,15 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 16 105,07 | +3,21 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 434,57 | +3,40 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 400,11 | +3,91 % | 3 792,28 | 4,298,41 |

| Nikkei 225 (Japon) | 32 391,26 | +0,01 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 237,70 | +1,25 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +3,039 % | -0,134 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,479 % | -0,145 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,817 % | -0,219 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,1236 | +2,307 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 957,70 | +1,75 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 80,24 | +1,95 % | 84,08 | 78,140 |

Cercle de l’Épargne

Livret A, un taux gelé sur fond de recul de l’inflation

Selon le calcul émanant de la formule du taux du Livret A, ce dernier aurait dû être de 4,1 % le 1er août prochain. Le ministre de L’Économie a suivant les recommandations du Gouverneur de la Banque de France visant à maintenir le taux de 3 % en vigueur depuis le 1er février dernier. En contrepartie, ce taux sera gelé dix-huit mois au lieu d’être révisé tous les six mois. Le taux du Livret d’Epargne Populaire est certes abaissé mais moins que ce que permettait l’arrêté du 27 janvier 2021 relatif aux taux des produits d’épargne réglementée. Le ministre de L’Économie a, en effet, retenu pour ce produit, un taux de 6 % quand il aurait pu retenir 5,6 % correspondant à la moyenne de l’inflation de ses six derniers mois. Le taux du livret d’épargne populaire (LEP) ne baissera donc que de 0,1 point le 1er août prochain. Le plafond de ce produit passera, par ailleurs, de 7700 à 10 000 euros.

Privilégier la consommation et faire le pari de la baisse de l’inflation

Les Français privilégient l’épargne à la consommation. Le taux d’épargne était de 18,3 % du revenu disponible brut au cours du premier trimestre, soit trois points au-dessus de son taux d’avant crise sanitaire.

Depuis le 1er février 2022, tout relèvement du taux du Livret A provoque une hausse de la collecte qui bat ainsi record sur record. Du mois de janvier à mai, elle a atteint 24,5 milliards d’euros, soit la collecte la plus importante depuis la banalisation de la distribution du Livret A en 2009. En ajoutant le Livret de Développement Durable et Solidaire (LDDS), la collecte, toujours sur les cinq premiers mois de 2023, a dépassé 32 milliards d’euros.

En ne relevant pas le taux du Livret A, Bruno Le Maire entend donner la priorité de la consommation qui est le principal moteur de la croissance. Il appelle de ses vœux une reprise de cette dernière. Avec le gel à 3 % du taux du Livret A durant 18 mois, le Ministre fait le pari de la poursuite de la baisse de l’inflation. Au fil des mois, l’inflation, le taux d’inflation devrait se rapprocher de celui de du taux du Livret A, le rendement réel sera ainsi de moins en moins négatif. En bloquant le Livret A à 3 %, il se préserve de l’impopularité qu’aurait occasionné sa baisse le 1er février ou le 1er aout prochain.

Ne pas désespérer les emprunteurs

En maintenant le Livret A à 3 %, Bruno Le Maire souhaite ne pas pénaliser les bénéficiaires des ressources de l’épargne réglementée, en particulier les bailleurs sociaux. Une augmentation du taux du Livret A constitue une charge pour les banques et pour la Caisse des dépôts et consignations qui centralise jusqu’à 60 % des ressources collectées. Par sa décision, le ministre de l’Économie a voulu éviter de nouveaux surcoûts pour les banques afin d’éviter une augmentation accrue des taux d’intérêt.

Respecter la hiérarchie des taux

Une des raisons de la non-application de la formule est liée également au respect de la hiérarchie des taux. Un taux autour de 4 % pour le Livret A aurait constitué un pic au sein des différents placements. Le Livret A aurait été rémunéré de manière plus élevé qu’un grand nombre de produits d’épargne. Le taux moyen des livrets ordinaires de banque est inférieur à 0,7 %. Le Livret A, produit d’épargne de court terme, liquide et sans risque, serait également mieux rémunéré que de nombreux produits de long terme, qui peuvent comporter une part de risque. Il aurait été, par ailleurs, mieux rémunéré que les fonds euros de l’assurance vie qui sont déjà en décollecte depuis le début de l’année.

Préserver l’équilibre budgétaire

Les intérêts des Livrets A, du LDDS et du Livret d’Épargne Populaire étant exonérés d’impôt sur le revenu et de prélèvements sociaux, l’augmentation du taux du Livret A aurait constitué un surcoût pour les finances publiques au moment où le gouvernement est invité à sortir du « quoi qu’il en coûte ».

Pas de rebond estival pour le Livret A en perspective

La non-revalorisation du Livret A ne devrait pas se traduire par un rebond de la collecte en juillet et en août. Faute de relèvement de la rémunération, l’effet taux ne pourra pas jouer sur la collecte. Cette dernière devrait néanmoins se maintenir à un bon niveau sans pour autant égaler les montants records enregistrés sur le premier semestre.

Le Livret d’Epargne Populaire améliore, en revanche, son attractivité avec un rendement de 6 %, supérieur à l’inflation et un plafond remonté à 10 000 euros.

Le second semestre étant en règle générale, plus axé « dépenses » qu’« épargne », la collecte devrait s’atténuer surtout en fin d’année. 2023 devrait néanmoins être une excellente année pour le Livret A, le produit le plus diffusé au sein de la population française.

Le Coin des Epargnants du 8 avril 2023

Marchés en trêve pascale

Les marchés ont connu de faibles évolutions en cette semaine sainte. Le CAC 40 n’a progressé que de 0,03 % sur quatre jours, la bourse de Paris comme les autres places occidentales étant fermées vendredi.

L’or au plus haut

Cette semaine, l’once d’or a franchi la barre symbolique des 2 000 dollars et se trouve à un niveau record. Le métal précieux, valeur refuge par excellence, est en hausse de 10 % sur les trente derniers jours. Les problèmes rencontrés par certaines banques, la persistance des tensions internationales et les politiques d’achats de certaines banques centrales expliquent cette hausse. Ces derniers jours, l’once d’or s’est appréciée en lien avec la baisse du dollar et des taux des obligations.

L’emploi américain ne faiblit pas

En mars, les États-Unis ont créé 236 000 postes dans le secteur non agricole, contre +326 000 en février. Ce résultat est conforme à celui attendu par le consensus. Le salaire horaire a augmenté de 0,3 % sur un mois. La hausse sur un an est de 4,2 %, soit un peu moins que celle de 4,3 % qui était anticipée. Le taux de chômage a reculé de 0,1 point, à 3,5 % de la population active.

L’augmentation de 236 000 emplois non agricoles en mars semble traduire un ralentissement de la croissance. Elle confirme que le nombre de créations d’emploi élevé de janvier et février était en partie lié aux conditions météorologiques. En décembre, des entreprises avaient différé la création de nombreux postes en raison de la vague de froid qui s’était abattue sur les États-Unis. La baisse des offres d’emplois et la progression de la demande d’allocations chômage montrent également un ralentissement de la demande de main-d’œuvre. Un ralentissement plus marqué des créations d’emploi est attendu dans les prochains mois. Malgré tout la persistance de l’inflation devrait conduire à une ou plusieurs nouvelles hausses de ses taux directeurs.

Le tableau des marchés de la semaine

| Résultats 6/7 avril 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 324,75 | +0,03 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 485,29 | +0,63 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 105,02 | -0,10 % | 3 839,50 | 4766,18 |

| Nasdaq | 12 087,96 | -1,10 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 597,89 | -0,20 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 741,56 | +1,44 % | 7 451,74 | 7 384,54 |

| Euro Stoxx 50 | 4 309.45 | -0,13 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 27 518,31 | -2,03 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 327,65 | +1,22 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +2,700 % | -0,094 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,174 % | -0,118 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,305 % | -0,214 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1.0919 | +0,44 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 2 007,61 | +1,93 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 84.88 | -0,12 % | 84,08 | 78,140 |

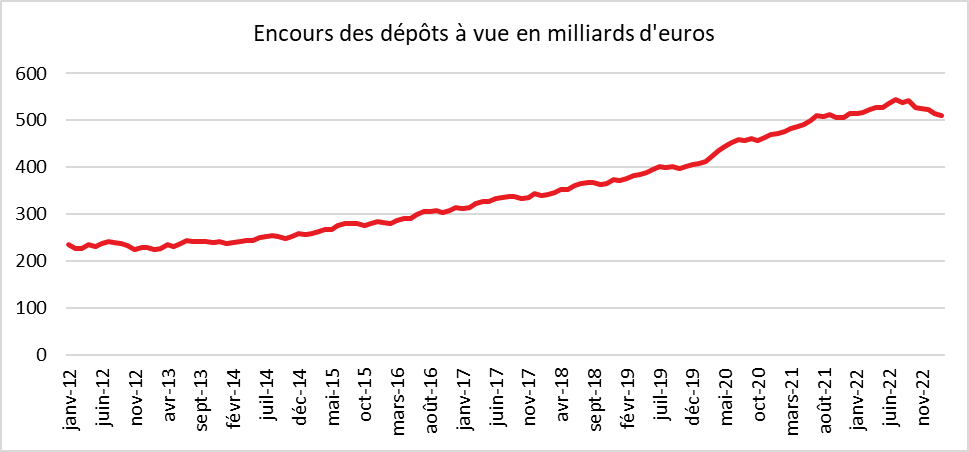

Dépôts à vue, baisse confirmée

Après plus de dix ans de hausse, l’encours des dépôts à vue des ménages est en recul depuis le mois de juillet dernier. Cet encours est passé de 543 à 509 milliards d’euros de juillet 2022 à février 2023. Les ménages réaffectent une partie de leurs liquidités sur les produits d’épargne réglementée, sachant que les plus modestes puisent dans leur épargne pour faire face à l’augmentation des prix. En revanche, en moyenne, les Français tendent à réduire leurs dépenses de consommation et à maintenir leur épargne.

Le Coin des Epargnants du 12 novembre 2022

Euphorie boursière sur fond de décrispation chinoise

Pour la sixième semaine consécutive, le CAC 40 a progressé, (+ 2,78 % cette semaine) et a atteint 6594 points à quelques encablures des 6000 points. Il revient ainsi à son niveau du début du mois d’août. Depuis le point-bas du 29 septembre, le Cac 40 a regagné pas moins de 17,2 %. Les pertes depuis le 1er janvier ne s’élèvent plus qu’à 7,8 %. L’indice allemand Daxx gagne sur la semaine près de 6 % et l’indice Eurostoxx 50, plus de 5 %. ux Etats-Unis, le Nasdaq progresse de près de 9 % et le Dow Jones de plus de 4 %.

Le ralentissement de l’inflation aux États-Unis et l’assouplissement de la politique du zéro covid en Chine ont largement contribué à l’augmentation des cours boursiers. Les investisseurs espèrent que les prochaines hausses des taux directeurs de la FED seront d’une moindre ampleur que les précédentes.

Aux États-Unis, l’inflation a progressé de 7,7 % sur un an au mois d’octobre, selon les chiffres révélés par le Bureau du travail, et a augmenté de 0,4 point d’un mois sur l’autre. Ce résultat est inférieur aux prévisions des économistes, qui tablaient sur une hausse respective de 7,9 % et 0,6 %. Le résultat de septembre est le plus bas depuis un an, après le pic de 9,1 points atteint en juin. L’inflation sous-jacente, hors énergie et alimentation, est en nette baisse à 6,3 % sur un an. Entre le mois de septembre et octobre, les prix n’ont progressé que de 0,3 point, à un rythme deux fois moins élevé qu’en août et septembre. L’indice qui exclut en plus les véhicules d’occasion et le logement est désormais inférieur à 1,8 %. Ce chiffre semble indiquer une modération de l’inflation. La probabilité d’une hausse de 50 points de base du taux des Fed funds en décembre est évaluée à 85,4%, selon les calculs de CME Group, contre 56,8 % jeudi avant la publication des chiffres de l’inflation. La banque centrale américaine a procédé à quatre resserrements successifs de 75 points de base de ses taux directeurs pour le porter dans une marge de 3,75% à 4 %, contre 0 %-0,25 % en début d’année. Cette semaine, les taux des obligations d’Etat se sont détendus. Le taux de l’obligation d’Etat des Etats-Unis à 10 ans est repassé au-dessous de 4 %. L’euro est de son côté au-dessus de la parité avec le dollar avec un gain de plus de 4 % sur la semaine. Il ne cède plus que 10 % par rapport au dollar sur un an.

La Chine commence à admettre que sa stratégie du zéro covid est intenable sur le plan économique et sanitaire. S’il n’est pas question d’un abandon général, un assouplissement est engagé dont une réduction de la durée de la quarantaine à l’arrivée sur le territoire et la fin de l’annulation brutale des vols. La quarantaine est désormais limitée à huit jours, contre dix auparavant. Les responsables économiques et les délégations sportives seront exemptés de quarantaine s’ils restent dans une bulle sanitaire durant leur séjour. L’agence sanitaire du gouvernement a également annoncé la fin des confinements stricts à but préventif. Les fermetures d’écoles non approuvées par les autorités seront interdites. La quarantaine des personnes au contact de potentiels malades, comme les employés d’hôtels de quarantaine ou le personnel navigant des avions, sera également réduite. Les personnes voyageant depuis des zones à haut risque (où des contaminations ont été recensées) vers des zones à faible risque pourront également effectuer à leur domicile leur quarantaine de sept jours et non plus dans des centres fermés.

En Europe, la Commission européenne a révisé à la hausse, vendredi 11 novembre, sa prévision de croissance pour 2022 tout en prévoyant un ralentissement plus marqué en 2023. Si une récession est envisagée entre la fin d’année et le début de l’année prochaine, elle ne devrait toutefois affecter que légèrement l’emploi et les finances publiques de la zone euro.

Pour l’ensemble de l’année 2022, la Commission prévoit une croissance de 3,2 % alors qu’elle tablait sur un chiffre de 2,7 % en juillet. La croissance économique devrait s’établir à 0,3 % seulement en 2023, contre +1,4% prévu en juillet. En 2024, la croissance serait de 1,5 %. Le taux de chômage dans l’ensemble de la zone euro ne devrait croître que de 40 points de base entre 2022 et 2023, pour passer de 6,8 à 7,2 %, avant de reculer à 7 % en 2024. Le déficit budgétaire de la zone euro devrait passer de 3,5 % du PIB cette année à 3,7 % en 2023, avant de revenir à 3,3 % en 2024. Le taux d’endettement des 19 pays de la zone euro devrait baisser en 2023 à 92,3% du PIB, contre 93,6% cette année. Il s’établirait à 91,4 % en 2024. L’inflation devrait revenir à 6,1 % en 2023 après avoir atteint 8,5 % cette année. En 2024, elle est attendue à 2,6 %, une estimation qui reste toutefois supérieure à l’objectif de la Banque centrale européenne, fixé à 2,0 %.

Le tableau des marchés de la semaine

| Résultats 11 nov. 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 594,62 | +2,78 % | 7 153,03 |

| Dow Jones | 33 747,86 | +4,15 % | 36 338,30 |

| Nasdaq | 11 817,01 | +8,84 % | 15 644,97 |

| Dax Xetra allemand | 14 224,86 | +5,89 % | 15 884,86 |

| Footsie | 7 318,04 | +0,08 % | 7 384,54 |

| Euro Stoxx 50 | 3 868,50 | +5,06 % | 4 298,41 |

| Nikkei 225 | 27 446,100 | +0,91 % | 28 791,71 |

| Shanghai Composite | 3 087,29 | +0,54 % | 3 639,78 |

| Taux OAT France à 10 ans | +2,655 % | -0,171 pt | +0,193 % |

| Taux Bund allemand à 10 ans | +2,144 % | -0,137 pt | –0,181 % |

| Taux Trésor US à 10 ans | +3,811 % | -0,354 pt | +1,505 % |

| Cours de l’euro/dollar | 1,034 | +4,06 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 764,22 % | +4,94 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 95,55 | -3,08 % | 78,140 |

Le Coin des Epargnants : le record du CAC 40 fait de la résistance

Un sommet trop loin

A quelques encablures de son record du 4 septembre 2000 (6944 points), le CAC 40 n’aura pas réussi à le dépasser malgré la dynamique du début du mois d’août. Ce record, vieux de vingt et un an, attendra encore, la faute au variant delta et aux banques centrales qui souhaitent sortir des politiques ultra-accommodantes. Près de dix-huit mois après le début de l’épidémie, les banques centrales commencent, en effet, à réfléchir en ordre dispersé à l’arrêt des mesures exceptionnelles de l’économie et des Etats. Les incertitudes sur l’évolution de l’épidémie les poussent néanmoins à la prudence. Les intentions ne se traduisent pas pour le moment en acte. Ainsi, la Banque centrale de Nouvelle Zélande ou celle d’Angleterre ont renoncé à relever leur taux en raison de la quatrième vague. Les minutes de la dernière réunion de la Réserve Fédérale américaine indiquent que celle-ci souhaiterait réduire d’ici la fin de l’année les rachats d’obligations. Cette semaine, cette annonce a suffi pour entraîner un recul des marchés. La virulence de la quatrième vague et les résultats en demi-teinte de l’économie chinoise ont conduit les investisseurs au pessimisme. Ces derniers resteront méfiants jusqu’au symposium de Jackson Hole réunissant du 26 au 28 août les banquiers centraux. Après quelques semaines euphoriques, la fin du mois d’août, avec la préparation de la rentrée, s’annonce difficile, ce qui est assez traditionnel, ces dernières années.

Les signaux de ralentissement de l’économie chinoise ont amené à une forte baisse des cours des matières premières et de l’énergie. Le cours du baril de pétrole Brent a perdu sur la semaine plus de 6 %, baisse également provoquée par la hausse du dollar et l’annonce de stocks plus importants aux Etats-Unis. Les métaux industriels ont connu également une diminution sensible de leurs cours. Le cuivre est retombé sous la barre des 9 000 dollars la tonne. Depuis son record historique à 10 460 dollars atteint en mai dernier, ce métal a perdu 15 %. Le zinc, le nickel et l’aluminium sont orientés à la baisse. Le minerai de fer a connu une contraction de près de 40 % sur le marché à terme de Singapour. Les actions des compagnies minières ont, de ce fait, chuté cette semaine. La résurgence de l’épidémie en Asie conduit les investisseurs à craindre de nouveaux confinements et un ralentissement de la croissance. Par ailleurs, les autorités chinoises ont décidé de plafonner la production d’acier afin de limiter ses émissions de gaz à effet de serre.

Si le dollar s’est apprécié face à l’euro dans la perspective à terme d’une augmentation des taux aux Etats-Unis, les taux d’intérêt des obligations d’Etat à dix ans étaient orientés à la baisse cette semaine, la crainte du ralentissement de la croissance ayant primé sur le changement de pied des banques centrales. Les investisseurs ont souhaité se protéger en acquérant des obligations en lieu et place des actions. En cette semaine post 15 août, le CAC 40 a enregistré sa plus forte baisse de l’année (-3,91 %). La bourse de Paris qui avait fortement augmenté ces dernières semaines a connu une des plus fortes chutes de la semaine avec la place de Tokyo. Au-delà du CAC 40 et du Nikkei, tous les grands indices ont cédé du terrain cette semaine.

Le tableau financier de la semaine

| Résultats 20 août 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 626,11 | -3,91 % | 5 551,41 |

| Dow Jones | 35 120,08 | -1,11 % | 30 409,56 |

| Nasdaq | 14 714,66 | -0,73 % | 12 870,00 |

| Dax Xetra Allemand | 15 808,04 | -1,06 % | 13 718,78 |

| Footsie | 7,087,90 | -1,81 % | 6 460,52 |

| Euro Stoxx 50 | 4,147.50 | -1,94 % | 3 552,64 |

| Nikkei 225 | 27 013,25 | -3,45 % | 27 444,17 |

| Shanghai Composite | 3 427,33 | -2,53 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,149 % | -0,022 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,495 % | -0,028 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,253 % | -0,045 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1696 | -0,82 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 785,440 | +0,50 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 65,420 | -6,54 % | 51,290 |

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com