Accueil >

Climat économique en France : un début d’été maussade

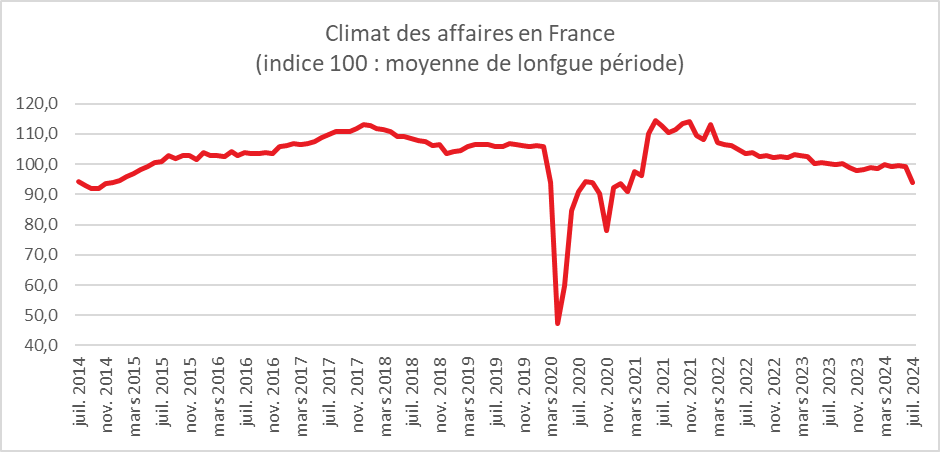

En juillet, le climat des affaires en France se dégrade fortement par rapport à juin. À 94, l’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, perd cinq points et se situe bien au-dessous de sa moyenne de longue période (100). Il atteint son plus bas niveau depuis février 2021. Tous les secteurs d’activité contribuent à cette détérioration. Ce trou d’air d’avant Jeux Olympiques est lié à une faible fréquentation touristique et par l’attentisme généré par la situation politique.

INSEE

Le climat des affaires dans le commerce de gros, se dégrade entre mai et juillet, pénalisé par le recul des soldes d’opinion sur les ventes passées et les perspectives générales d’activité du secteur. Dans les services, le climat des affaires est en net recul en lien avec la baisse du tourisme. Dans le commerce de détail (y compris commerce et réparation d’automobiles), le climat des affaires se dégrade également à la suite de la détérioration des soldes sur les intentions de commandes et les perspectives générales. Dans l’industrie, le climat des affaires est aussi en retrait en raison de la baisse du solde d’opinion sur les carnets de commandes étrangers. Dans le bâtiment, l’indicateur de climat des affaires baisse légèrement et passe sous sa moyenne de longue période.

En juillet 2024, l’indicateur synthétique de climat de l’emploi se dégrade également nettement. À 96, il perd quatre points par rapport à juin et s’écarte de sa moyenne de longue période (100). Cette détérioration résulte principalement du recul des soldes d’opinion relatifs à l’évolution récente et à venir des effectifs dans les services (intérim, comme hors intérim).

La baisse du moral des dirigeants d’entreprise est en phase avec les mauvaises nouvelles en provenance de l’étranger : le ralentissement de l’économie chinoise, la croissance plus faible que prévu dans la zone euro, les incertitudes américaines. Les responsables économiques sont également inquiets de l’évolution de la situation économique et financière de la France après les élections législatives du 30 juin et du 7 juillet derniers. Ces derniers mois, la croissance avait été portée en France par les travaux rendus nécessaires par les Jeux Olympiques. Leur achèvement devrait provoquer un contrecoup à l’automne. La croissance pourrait donc d’affadir dans les prochains mois.

France, une croissance languissante mais toujours là

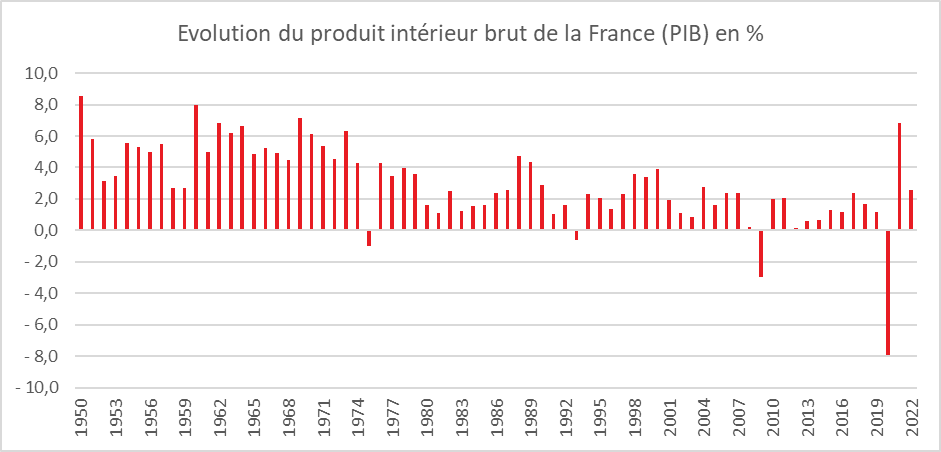

La France a enregistré, en 2022, une croissance de 2,6 %, faisant suite à la hausse de 6,8 % de 2021 et au recul sans précédent de 2021 de 7,9 %. Ce taux honorable est avant le produit de l’acquis de croissance généré par l’année 2021 qui avait été marquée par une accélération de l’activité en fin d’année. La croissance a été portée par l’investissement qui a été dopé par les plans de relance, la préparation des Jeux Olympiques et la transition énergétique. Les entreprises continuent également à rattraper le retard accumulé en matière d’investissement ces dernières années en particulier en matière d’équipements numériques. La croissance est, par ailleurs, alimentée par les importantes créations d’emploi.

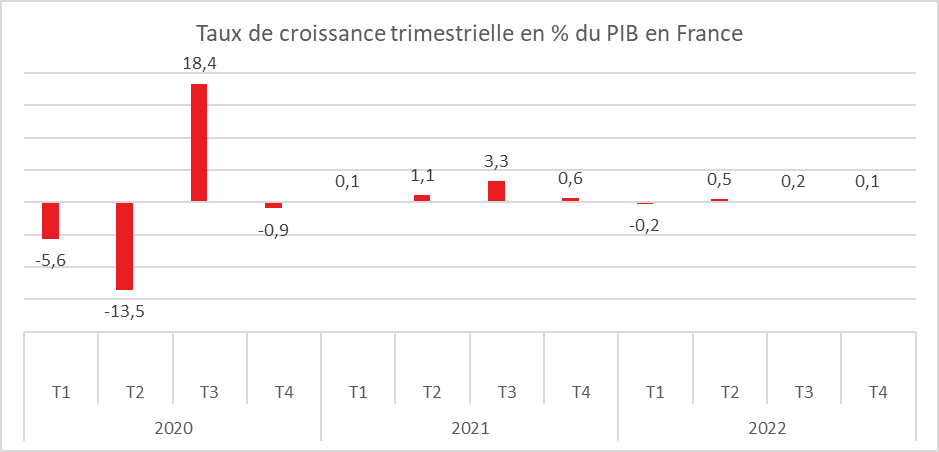

Au quatrième trimestre, une croissance sauvée sur le fil. Elle a été de 0,1 % au quatrième trimestre, après +0,2 % au troisième.

Depuis le dernier trimestre 2021, la croissance est étale. Si ce n’est le recul du premier trimestre, la croissance est restée positive mais proche de zéro. Au dernier trimestre, la consommation a pesé sur la croissance. Au quatrième trimestre, la demande intérieure finale (hors stocks) a contribué négativement à la croissance (‑0,2 point après +0,9 point). Les achats de biens par les ménages baissent fortement (‑1,9 % après ‑0,5 %).

Le repli de la consommation s’explique par le recul des dépenses alimentaires

La consommation des ménages diminue de 0,9 % au quatrième trimestre (après +0,5 %). La consommation alimentaire recule pour le quatrième trimestre consécutif (‑2,8 % après ‑1,2 %). La consommation d’énergie se replie fortement (‑5,5 % après +0,3 %), du fait des températures clémentes et des économies réalisées par les ménages. La consommation des ménages en services est en hausse de 0,5 % (après +0,4 % au trimestre précédent). Cette légère accélération est portée par les services de transport (+2,0 % après +0,3 %).

L’investissement en ralentissement mais toujours positif

L’investissement ou formation brute en capital fixe totale (FCBF) a ralenti au quatrième trimestre (+0,8 % après +2,3 %). L’investissement est moins dynamique dans l’industrie (+1,2 % après +6,8 %), freinée en particulier par le recul de celui en matériels de transport (‑3,2 % après +19,1 %). La FBCF en services ralentit un peu ce trimestre (+0,6 % après +1,1 %), la FBCF en information-communication étant moins dynamique (+2,5 % après +4,8 %) tandis que celle en services immobiliers recule pour le deuxième trimestre consécutif (‑1,4 % après ‑3,7 %). La FBCF reste étale (+0,0 %, comme au troisième trimestre).

La production étale en fin d’année

La production totale est moins dynamique au quatrième trimestre 2022 (+0,2 % après +0,4 %). Dans l’industrie manufacturière, la production se replie (‑0,5 % après +0,6 %), avec une forte baisse de la production des raffineries (‑10,0 % après ‑0,2 %), en conséquence des grèves d’octobre, mais aussi des baisses dans les matériels de transport (‑0,7 % après +4,0 %) et les autres biens manufacturés (‑0,3 %, comme au trimestre précédent). Par ailleurs, la production d’énergie reste basse, toujours perturbée par les maintenances de réacteurs nucléaires. La production de services décélère quant à elle légèrement (+0,4 % après +0,5 %). Elle continue d’être portée par la production en services aux entreprises (+0,5 % après +0,8 %) et en information et communication (+1,9 % après +2,4 %), mais est notamment freinée par le recul de la production dans le commerce (‑0,3 % après +0,6 %), en lien avec la baisse de la consommation des ménages. À l’inverse, le commerce extérieur contribue positivement à la croissance du PIB (+0,5 point), après une contribution négative au trimestre précédent. Les importations diminuent fortement (‑1,9 % après +3,9 %), davantage que les exportations (‑0,3 % après +0,8 %).

Le commerce extérieur, facteur de croissance au dernier trimestre

La France devrait enregistrer un déficit commercial d’un montant historique en 2022 en raison d’une facture énergétique en forte augmentation et des difficultés persistantes de l’industrie. Les touristes étrangers et les services aux entreprises à l’internationale ont contribuer à réduire au niveau de la balance des paiements courants cet imposant déficit. Pour le dernier trimestre, le commerce extérieur a contribué positivement à la croissance (+0,5 point, après ‑1,0 point au trimestre précédent), grâce à un recul des importations plus important que celui des exportations.

Les exportations ont diminué au quatrième trimestre de ‑0,3 % après +0,8 %, pénalisées notamment par la contraction des exportations de produits manufacturés (‑1,8 % après +1,5 %), et en particulier de matériels de transport (‑1,8 % après +4,9 %). Ce recul est toutefois atténué par le rebond des exportations en énergie, eau, déchets (+32,6 % après ‑2,2 %), à la fois en hydrocarbures bruts et en électricité, et par la hausse des dépenses des touristes non-résidents en France.

Les importations se sont repliés de ‑1,9 % après +3,9 %. La chute des achats à l’étranger d’énergie, d’eau et de déchets explique en partie l’évolution des importations (‑17,9 % après +7,8 %). En raison des grèves du mois d’octobre, les importations de pétrole raffiné ont néanmoins augmenté (+9,7 % après +2,3 %). Les importations de biens fabriqués ont diminué (‑1,5 % après +2,7 %). Les importations de services restent en hausse (+0,6 % après +5,6 %), portées par les importations de services aux entreprises (+1,4 % après +0,7 %), quand que les importations en services de transport se replient légèrement (‑0,4 % après +14,2 %), de même que celles en service d’information et communication (‑0,3 % après +5,5 %). Enfin, les dépenses des résidents français à l’étranger se replient avec la fin des vacances estivales (‑4,0 % après +9,8 %).

La contribution des stocks négatives au dernier trimestre

La contribution des variations de stocks à l’évolution du PIB est négative ce trimestre (-0,2 point après +0,3 point au troisième trimestre). Les entreprises ont déstockés avec les fêtes de fin d’année et sont demeurées prudentes au vu des perspectives de croissance.

2023, croissance, les jeux sont ouverts

2023 ne pourra pas compter sur le même acquis de croissance que 2022 qui avait bénéficié de l’élan post-covid. L’acquis de croissance pour 2023 s’élève, en effet, à +0,3 %. De nombreuses incertitudes pèsent sur l’évolution de la conjoncture, l’inflation, la guerre en Ukraine, la Chine, etc. Malgré tout, la récession, histoire d’une chronique maintes fois annoncée pourrait être l’arlésienne des temps modernes. La résilience de l’économie pourrait déjouer les pronostics. La baisse des cours de l’énergie pourrait modérer plus vite que prévu l’inflation malgré la suppression de la ristourne sur les carburants. Plusieurs facteurs pourraient contribuer à la croissance de l’économie comme les Jeux Olympiques de 2024 qui contraignent la finalisation des différents chantiers dans les prochains mois et le redémarrage économique de la Chine. Si celui-ci peut provoquer une hausse des prix de l’énergie, son effet d’entraînement sera positif pour l’ensemble de l’économie mondiale. L’emploi devrait continuer à jouer positivement en faveur de la croissance. Depuis 2019, plus d’un million d’emploi ont été créés ce qui conduit à une augmentation de la masse salariale. Enfin si le contexte économique s’éclaircit, le taux d’épargne pourrait baisser en cours d’année, ce qui favorisera la consommation. La croissance pourrait se situer entre 0,6 et 1 % en 2023, toute chose étant égale par ailleurs.

Les chefs d’entreprise résilients malgré le contexte économique et géopolitique

En avril, le climat des affaires, mesuré par l’INSEE, est en baisse. L’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, a perdu un point. À 106, il reste néanmoins au-dessus de sa moyenne de longue période (100). Cette dégradation du climat des affaires résulte notamment de la détérioration de la situation conjoncturelle dans le commerce de détail en lien avec la hausse des prix. Dans le commerce de détail, le climat des affaires se détériore nettement pour le deuxième mois consécutif. Les anticipations des chefs d’entreprise du secteur concernant leurs perspectives d’activité sont de nouveau orientées à la baisse. Le climat des affaires est stable dans les services. Il est en revache, en légère hausse dans l’industrie, soutenu par les soldes d’opinion sur les carnets de commandes, globaux comme étrangers. Dans le bâtiment, l’indicateur synthétique de climat des affaires s’améliore, mais en partie du fait de la hausse du solde d’opinion sur les prix prévus, tandis que les perspectives d’activité sont jugées moins favorables qu’en mars et que les entreprises sont plus nombreuses à déclarer des difficultés d’approvisionnement.

Compte tenu du contexte, les chefs d’entreprise reste relativement optimiste ce qui témoigne d’une réelle résilience. La hausse des cours des matières, de l’énergie et de certains biens intermédiaires n’affecte que marginalement leur appréciation sur le climat des affaires.

Le climat de l’emploi se dégrade légèrement en avril. L’indicateur perd un point et se situe à 112, bien au-dessus de sa moyenne de longue période (100). Cette dégradation résulte principalement du recul des soldes d’opinion relatifs à l’évolution récente et à venir des effectifs dans les services hors agences d’intérim.

Climat des affaires en petit recul

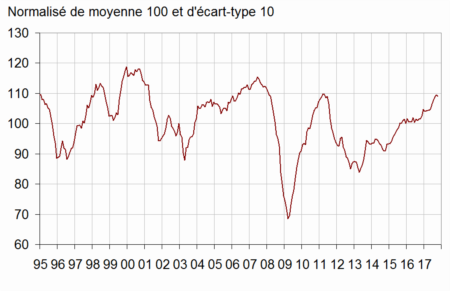

Au mois d’octobre, le climat des affaires a, selon l’INSEE, reculé d’un point après avoir connu une longue phase de progression. A 109, il reste au-dessus de sa moyenne (100). En octobre, l’indicateur de climat gagne un point dans le commerce de détail, au plus haut depuis janvier 2008, et dans le bâtiment. Il est stable dans l’industrie pour le troisième mois consécutif. Il perd un point dans les services. Le climat des affaires de chaque secteur se situe clairement au-dessus de sa moyenne de long terme.

En ce qui concerne l’emploi, l’indicateur reste bien orienté avec un gain de deux points et est également à 109, au-dessus de sa moyenne de long terme (100).

L’indicateur de retournement qui apprécie la tendance à venir de l’économie reste dans la zone favorable indiquant un climat conjoncturel favorable.

Indicateur de climat des affaires France

Un petit mois d’août pour la production industrielle

L’INSEE a publié les résultats du mois d’août de la production industrielle. Elle a diminué de 0,3 % après avoir augmenté de 0,8 % en juillet. Pour la seule production de l’industrie manufacturière, la baisse atteint −0,4 % contre +0,6 % en juillet.

Au cours des trois derniers mois, la production est quasi stable dans l’industrie manufacturière (+0,1 %) et augmente légèrement dans l’ensemble de l’industrie (+0,2 %).

Sur cette période, la production croît nettement dans les matériels de transport (+2,6 %). Elle augmente dans les industries extractives, énergie, eau (+0,5 %) et reste quasi stable dans les « autres industries » (+0,1 %). Elle croît nettement dans la cokéfaction et raffinage (+5,2 %). En revanche, elle diminue dans les biens d’équipement (−1,5 %) ainsi que dans les industries agroalimentaires (−0,4 %).

Sur un an, la tendance reste positive avec un gain de 2,4 % pour l’ensemble de l’industrie et de 2,7 % pour la seule industrie manufacturière.

Sur cette période, la production augmente dans toutes les branches. Elle est en nette hausse dans les « autres industries » (+1,9 %), les matériels de transport (+7,4 %), les biens d’équipement (+3,2 %) et croit plus modérément dans les industries agroalimentaires (+1,2 %). Elle bondit dans la cokéfaction et raffinage (+11,2 %). Elle est quasi stable dans les industries extractives, énergie, eau (+0,1 %).

Indices mensuels de la production industrielle

Le climat des affaires reste au beau fixe

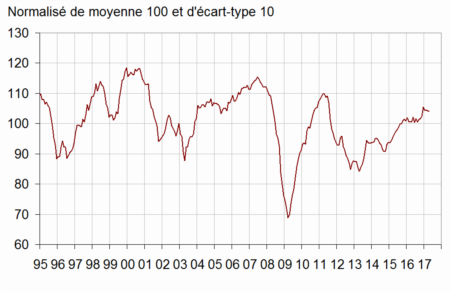

Selon l’INSEE, au mois d’avril, comme depuis le mois de décembre dernier, le climat des affaires reste favorable. L’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité, reste quatre points au-dessus de sa moyenne de long terme (100). Il gagne trois points dans l’industrie et reste stable dans le bâtiment. Cependant, il perd un point dans les services et trois points dans le commerce de détail.

Indicateur de climat des affaires France

En avril 2017, le climat de l’emploi se dégrade légèrement en raison notamment du fait du commerce de détail. L’indicateur qui le synthétise perd un point à 107, après avoir atteint en mars son plus haut niveau depuis août 2011. Il demeure nettement au-dessus de sa moyenne de long terme.

L’indicateur de retournement reste bien orienté soulignant qu’il n’y a pas de risque de dégradation de la conjoncture à court terme.

Pas d’accélération de la croissance à court et moyen terme selon la Banque de France

Les prévisions de croissance pour la France ont été revues à la baisse par la Banque de France. Elle a diminué de 0,2 point les taux prévus pour 2017 et 2018 qui sont désormais respectivement de 1,3% et 1,4 %. Pour 2016, la Banque de France parie sur un taux de croissance de 1,4 %.

La Banque de France considère que la consommation devrait rester le principal moteur de la croissance. L’investissement des entreprises sera porteur en 2017 et stable en 2018. Une reprise de l’investissement public devrait à nouveau contribuer à la croissance. Celui des ménages devrait être légèrement en hausse.

Avec l’augmentation du prix du pétrole, l’inflation serait en hausse en 2017 passant de 0,2 % cette année à 1,1 % Elle serait à 1,4 % en 2018.

Le commerce extérieur qui a pesé négativement sur la croissance en 2016 pour être neutre en 2017 et 2018.

Le chômage continuerait à baisser mais à un rythme toujours très lent. Les augmentations salariales seraient modestes tant en 2017 qu’en 2018.

La Commission européenne prévoit ainsi 1,3% de hausse du PIB en 2016 puis 1,4% l’an prochain, tandis que l’OCDE parie respectivement sur 1,2% et 1,3%.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com