Accueil >

L’impact limité de la généralisation des complémentaires santé d’entreprise sur le marché

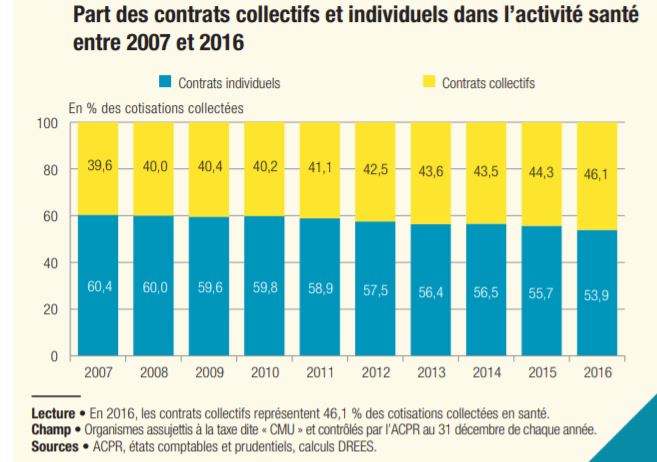

La généralisation de la complémentaire santé, décidée sous le précédent quinquennat, a rendu obligatoire la fourniture d’une couverture collective au sein des entreprises du secteur privé. Cette mesure a fait suite à l’accord national interprofessionnel du 11 janvier 2013 qui prévoyait l’obligation pour tout employeur de garantir à salariés un panier de soins minimal qu’il financerait à hauteur de 50 % minimum. Entrée en vigueur le 1er janvier 2016, cette obligation a permis une progression des cotisations collectées au titre des contrats collectifs qui représentent à présent 46 % des cotisations collectées contre 44 % un an plus tôt.

Pour autant, si la DREES fait état de cette progression, elle note qu’elle n’est « toutefois pas signe d’une transformation importante du marché ». Un faible impact qui tient, selon les auteurs de la note publiée ce jour, à la part importante d’entreprises qui couvraient déjà les collaborateurs avant l’entrée en vigueur de la mesure, de même de nombreux conjoints de salariés bénéficiaient déjà d’une couverture à travers le contrat collectif de leur partenaire. Ces derniers, ainsi que les bénéficiaires de la CMU-C ou de l’aide à l’acquisition d’une complémentaire santé (ACS), peuvent en effet ne pas souscrire à la complémentaire collective de leur employeur.

De fait, la masse des cotisations collectées en santé, a progressé de 638 millions d’euros, tirées vers le haut par les cotisations pour les contrats collectif qui ont enregistrées, en 2016, une progression de 912 millions d’euros quand sur l’intervalle les cotisations au profit des contrats individuels ont reculé de 274 millions d’euros. La hausse des contrats collectifs, comme le note la DREES est comparable à celle constatée entre 2011 et 2013, elle s’explique à la fois par le nombre de personnes couvertes mais également par une évolution des tarifs (changement de gamme des contrats souscrits, revalorisation des tarifs…). Selon les hypothèses de la DREES, en 2016 le nombre de personnes couvertes par un contrat collectif aurait progressé de 1,5 million de personnes par rapport à 2015 quand dans le même temps le nombre de bénéficiaires de contrats individuels se serait contracté de 1 million.

Le marché des complémentaires santé est structuré entre trois catégories d’acteurs, à savoir les mutuelles, les sociétés d’assurances et les institutions de prévoyance (IP). Les mutualistes concentrent à eux seuls, 41,3 % du marché, suivis des assureurs (32,4% ) et des IP (26,3 %).

La DREES note que les contrats collectifs, sont depuis 2009 (dernières années pour laquelle les données sont disponibles), en moyenne techniquement déficitaires et les contrats individuels excédentaires. 2016, ne déroge pas à la règle avec 4,0 % de bénéfices techniques dégagés par les contrats individuels et 4,0 % de pertes sur les contrats collectifs, soit le même ordre de grandeur que les deux années précédentes.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com