Accueil >

Le Coin des marchés du mois de mars

Un trimestre boursier façonné par la guerre en Iran

La guerre au Moyen-Orient a provoqué l’envolée des cours du pétrole et du gaz et a mis à mal les circuits d’approvisionnement de cette région. Les entreprises du luxe, mais aussi de l’agroalimentaire, notamment européennes, éprouvent de grandes difficultés pour acheminer leurs produits. Ce conflit accroît les coûts de production et pèse sur les exportations de plusieurs secteurs. Il a provoqué une baisse des valeurs boursières, une hausse des taux obligataires, ainsi qu’un recul de l’euro et du cours de l’or.

Des actions en baisse marquée mais maîtrisée

Le mois de mars 2026 a été le plus mauvais constaté depuis l’épidémie de Covid survenue six ans plus tôt, le CAC 40 ayant reculé de plus de 6 %. Sur le premier trimestre, les pertes atteignent 4 %, ce qui peut apparaître relativement limité au vu du choc subi. Sur un an, l’indice parisien est stable.

Les valeurs des secteurs du luxe et des transports sont les plus touchées. L’indice allemand, le DAX, perd plus de 7 % en mars, tandis que son homologue japonais chute de plus de 12 %. Le Japon est, en effet, plus dépendant que l’Europe des importations de pétrole en provenance des pays du Golfe. Les grands indices américains cèdent de leur côté plus de 6 % en mars. Sur le trimestre, le Nasdaq est en recul de près de 10 %, subissant à la fois les conséquences de la guerre en Iran et les doutes sur les valeurs liées à l’intelligence artificielle.

Une hausse des taux obligataires

Le taux de l’OAT à 10 ans de l’État français est passé de 3,2 % à 3,7 % au cours du mois de mars. Les investisseurs intègrent une prime d’inflation plus élevée. Le ralentissement attendu de la croissance et l’augmentation des dépenses publiques destinées à compenser la hausse des prix de l’énergie laissent présager une aggravation des déficits publics, incitant les investisseurs à exiger des rendements plus élevés.

Le taux de l’obligation allemande à 10 ans est passé au-dessus de 3 % en mars, et son équivalent américain à plus de 4,3 %, contre 3,9 % fin février.

Le baril de pétrole à plus de 118 dollars

Malgré les déclarations de Donald Trump à la fin du mois de mars en vue de trouver une solution au conflit en Iran, le cours du baril de Brent restait au-dessus de 110 dollars. Le 31 mars à 18 heures, il s’échangeait à plus de 118 dollars, soit une hausse de plus de 52 % sur un mois. Sur l’ensemble du premier trimestre, il a progressé de 95 %.

L’or en baisse en mars

Après avoir atteint des records à plus de 5 500 dollars l’once, l’or est en retrait depuis le déclenchement des hostilités. Les investisseurs cherchent à se prémunir contre l’inflation en se tournant vers des placements offrant des rendements plus directement indexés, comme certaines obligations. Ils privilégient également les liquidités afin de conserver une capacité de réaction rapide face à l’évolution des marchés.

Certains ont été conduits à vendre de l’or pour compenser leurs pertes sur les marchés actions. Les pays du Golfe ont également pu puiser dans leurs réserves pour compenser la baisse de leurs recettes pétrolières. Sur l’ensemble du premier trimestre, l’once d’or s’est néanmoins appréciée de plus de 5 %.

L’euro en mode dépréciation

Après avoir gagné plus de 13 % face au dollar en 2025, l’euro a reculé de 1,34 %. La monnaie américaine bénéficie de son statut de valeur refuge en période de tensions internationales. Par ailleurs, les États-Unis sont moins exposés au choc pétrolier que les économies européennes.

Le bitcoin

Le bitcoin n’a pas profité de la guerre au Moyen-Orient. Il a cédé 3,5 % en mars et près d’un quart de sa valeur sur l’ensemble du trimestre. Il reste affecté par les interrogations entourant les valorisations liées à l’intelligence artificielle. Certains investisseurs ont vendu leurs positions afin de compenser des pertes enregistrées sur les valeurs technologiques.

Le Coin des Epargnants du 7 février 2026 : l’IA et le bitcoin à la peine

Intelligence artificielle : le retour de la raison ?

Cette semaine, les marchés financiers ont évolué au gré des négociations américano-iraniennes. Les investisseurs se sont montrés plus circonspects face à l’intelligence artificielle dont les besoins de capitaux commencent à alarmer.

Malgré tout, la Bourse de Paris a gagné 1,75 % sur la semaine qui a été par ailleurs marquée par la chute du cours de Stellantis. Cette baisse est liée à l’annonce surprise de l’engagement d’une restructuration s’accompagnant de charges exceptionnelles de 22,2 milliards d’euros au second semestre. Les prévisions laissent entrevoir une nouvelle fois une consommation de trésorerie en 2026, l’année 2027 restant « très incertaine. Le cours de la Société générale a également perdu du terrain après la publication d’une note d’analyse des résultats à venir qui n’a pas convaincu. Il faut néanmoins souligner que ces 12 derniers mois, le cours de la Société générale avait progressé de plus de 100 %. Les grandes entreprises du bâtiment et des travaux publics comme Eiffage ou Vinci ont enregistré une hausse du cours de leurs actions après la publication de comptes annuels encourageants ?

A Wall Street, le Nasdaq a baissé sur la semaine de plus de 2 % avec les doutes qui se multiplient au sujet de l’intelligence artificielle.

Révision de jugement sur l’IA

Les valeurs de la tech américaines poursuivent leur baisse après avoir atteint des sommets déraisonnables à la fin de l’année dernière. En un mois, le Nasdaq, l’indice des valeurs technologiques américain, a reculé de plus de 4 %. Les investisseurs doutent de la rentabilité des investissements réalisés par les entreprises engagées dans la bataille de l’intelligence artificielle. Ce n’est pas une remise en cause totale. Ils se montrent simplement plus sélectifs que par le passé dans le choix des valeurs. Les valeurs de la tech coréennes et japonaises sont les grandes gagnantes de ce changement d’optique de la part des investisseurs.

En ce début d’année 2026, les entreprises de l’IA recherchent des liquidités par tous les moyens afin de financer leurs investissements gargantuesques. Dans cet esprit, Elon Musk a annoncé la fusion de deux de ses sociétés, SpaceX et xAI. Cette nouvelle entreprise, valorisée à 1 250 milliards de dollars d’après la presse américaine, devrait être introduite en Bourse au cours de l’été. Ce regroupement est justifié par les pertes de xAI, qui ont dépassé 8 milliards de dollars en 2025 pour un chiffre d’affaires de 1 milliard de dollars. Pour faire face à ses besoins d’investissement dans les datacenters, la société avait levé, en janvier, 20 milliards de dollars. En l’associant à SpaceX, Elon Musk espère profiter d’une force de frappe plus importante pour attirer de nouveaux investisseurs, l’objectif étant de lever 50 milliards de dollars supplémentaires.

La recherche de capitaux concerne également OpenAI, à l’origine de ChatGPT. Longtemps adossée à Microsoft, la société de Sam Altman est devenue une entité quasi indépendante fin 2025. Elle cherche actuellement à lever plusieurs dizaines de milliards de dollars. Un projet de participation de Nvidia à hauteur de 100 milliards de dollars est en suspens. Du côté d’Anthropic, une nouvelle levée de fonds de plusieurs milliards de dollars est également prévue dans les semaines à venir.

Alphabet, qui était parti en retard dans le développement de l’IA, semble en meilleure situation que ses concurrentes grâce à l’abondance de ses réserves financières, à la possession de nombreux datacenters et à la solidité de son cloud. L’entreprise française Mistral, dont la valorisation dépasse 12 milliards d’euros, a effectué en 2025 des levées de fonds à hauteur de 7 milliards d’euros, en recul par rapport à 2024. La nécessité de nouveaux partenaires s’impose à moyen terme afin de permettre le développement de la start-up européenne.

L’or a-t-il fini de briller ?

La nomination de Kevin Warsh à la tête de la FED a rassuré les investisseurs et a conduit à une légère appréciation du dollar. Les craintes d’une mainmise de la banque centrale américaine par Donald Trump se sont atténuées, tout comme les tensions géopolitiques concernant une éventuelle intervention des États-Unis en Iran. Ce changement de contexte a contribué à la baisse du cours de l’or. Des prises de plus-values expliquent également la forte diminution du métal précieux. Ce mouvement rappelle que ce dernier est avant tout un placement spéculatif, qui ne rapporte ni intérêt ni dividendes.

Crise de nerfs sur le bitcoin ?

En un mois, le cours du bitcoin en dollars a perdu 25% ; sur six mois, la perte atteint 40 %. Vendredi 6 février, il s’échangeait contre 71 000 dollars loin de son record de 126 000 dollars du 6 octobre 2025. Après l’euphorie qui avait suivi la réélection de Donald Trump, le marché du bitcoin est rattrapé par la volatilité des cours, sur fond d’aversion au risque, de liquidations massives liées à des paris à la hausse et de reflux du soutien institutionnel.

Les investisseurs tendent à revenir aux fondamentaux en période de tensions géopolitiques. Par ailleurs, ils réexaminent leurs positions sur les valeurs technologiques américaines ; or, il existe une corrélation entre le Nasdaq et les cryptoactifs. Selon une étude de la Deutsche Bank, lors des phases de stress observées ces dernières années, le bitcoin a systématiquement enregistré des performances inférieures à celles des actions américaines et de l’or.

La baisse du bitcoin est accentuée par l’effet de levier, très utilisé sur les marchés de produits dérivés. Lorsque le bitcoin est passé sous les 70 000 dollars, de nombreux investisseurs ayant acheté à crédit ont été contraints de vendre automatiquement pour limiter leurs pertes. Ces ventes forcées ont provoqué plus d’un milliard de dollars de liquidations en vingt-quatre heures, principalement sur des paris haussiers.

En 2025, la hausse du bitcoin avait été largement portée par le succès des ETF bitcoin au comptant américains, utilisés par les gestionnaires d’actifs. Ces produits, dominés par des acteurs comme BlackRock ou Fidelity, avaient fortement contribué à la hausse des cours des cryptoactifs. La dynamique s’est depuis inversée. En janvier 2026, les ETF bitcoin au comptant ont enregistré près de 2 milliards de dollars de sorties nettes, selon Bloomberg, après environ 5 milliards de dollars de retraits cumulés sur les trois mois précédents. Une poursuite de la baisse pourrait s’autoalimenter et « forcer des ventes à l’échelle de l’écosystème crypto », fragilisant les entreprises et les intermédiaires les plus exposés. Le marché n’étant pas régulé, les enchaînements pourraient être brutaux.

Face au « krach rampant » des cryptos — une perte de plus de 20 % de leur valeur sur plusieurs séances —, le sénateur américain Sherman a interrogé le secrétaire au Trésor, Scott Bessent, sur une éventuelle intervention de l’administration américaine en cas de faillites d’établissements financiers. Ironie de l’histoire, en 2008, Satoshi Nakamoto avait créé le bitcoin de manière décentralisée pour échapper aux ingérences publiques jugées pernicieuses. Le secrétaire au Trésor a indiqué qu’il n’avait pas le pouvoir d’intervenir sur le marché des cryptos, tout en reconnaissant que les États-Unis détenaient des bitcoins. Le pays dispose d’un fonds stratégique en bitcoins (198 000 unités), alimenté par les saisies de cryptos opérées par la justice américaine. Mais compte tenu de ses réserves limitées et de son statut, ce fonds n’a pas vocation à intervenir pour soutenir les cours lors des crises et des krachs. Le Trésor peut intervenir sur le marché des changes pour soutenir ou faire baisser le dollar, mais pas le bitcoin.

Le directeur du Trésor a indiqué que, pour son administration, le bitcoin n’est pas un « actif systémique » pour le système financier américain. La capitalisation totale des cryptos, de l’ordre de 2 430 milliards de dollars, représente environ la moitié de celle de Nvidia (4 240 milliards). Un bitcoin à zéro entraînerait certes des faillites en série dans le secteur des cryptos et pour les investisseurs. Il provoquerait des effets de contagion sur les autres marchés, mais sans remettre en cause la stabilité financière. Si les banques proposent des cryptos à leurs clients, elles ne spéculent pas sur ces actifs pour leur propre compte. Ils ne figurent pas dans leurs bilans, contrairement aux crédits hypothécaires à risque, les subprimes, qui avaient implosé en 2007 et 2008.

Malgré tout, une crise sur les cryptos aurait des incidences financières, en particulier sur les Treasuries, obligations du Trésor américain servant de garanties aux stablecoins. La vente des Treasuries appelés en garantie ferait remonter les taux d’intérêt. Ce lien pourrait, en théorie, contraindre le Trésor à acheter des bitcoins. Une telle intervention publique signifierait la fin de l’indépendance de la première des cryptoactifs.

Statu quo monétaire pour la BCE sur fond de baisse des prix

Après la FED la semaine dernière, c’est au tour de la BCE d’opter pour la prudence en ne changeant rien. Le Conseil des gouverneurs a ainsi décidé, jeudi 5 février, de laisser inchangés pour la cinquième fois consécutive les taux directeurs. Le taux de dépôt reste à 2 %, celui des opérations principales de refinancement à 2,15 % et celui de la facilité de prêt marginal à 2,40 %. Cette décision était attendue. Il n’y avait pas de raisons évidentes pour abaisser les taux. L’activité économique et le marché du travail résistent bien, malgré de fortes incertitudes dans l’environnement géopolitique. L’annonce de la nomination de Kevin Warsh — jugé le plus indépendant parmi les candidats — pour succéder à Jerome Powell à la tête de la Réserve fédérale américaine a été bien accueillie par les dirigeants de la BCE.

Avec la hausse de l’euro et la faiblesse des prix de l’énergie, l’inflation est en recul. Elle est désormais inférieure à la cible de 2 % fixée par la BCE. Elle s’est établie à 1,7 % sur douze mois glissants en janvier, son plus bas niveau depuis septembre 2024. Sur un mois, de décembre à janvier, les prix à la consommation de la zone euro ont reculé de 0,5 %. Pour le moment, la BCE ne considère pas cette faible inflation comme dangereuse, car elle est largement liée à des effets de base : les prix de l’énergie étaient nettement plus élevés il y a un an. Néanmoins, l’inflation sous-jacente — retraitée des prix très volatils de l’énergie et de l’alimentation — a baissé plus qu’attendu. La croissance des salaires tend à ralentir. Les banques européennes commencent à durcir leurs conditions d’octroi de prêts aux entreprises. En cas d’accentuation de ces phénomènes, une baisse des taux directeurs pourrait se justifier. Le rendez-vous de mars pour le Conseil des gouverneurs sera important, car il sera accompagné de la publication des projections économiques de la banque centrale.

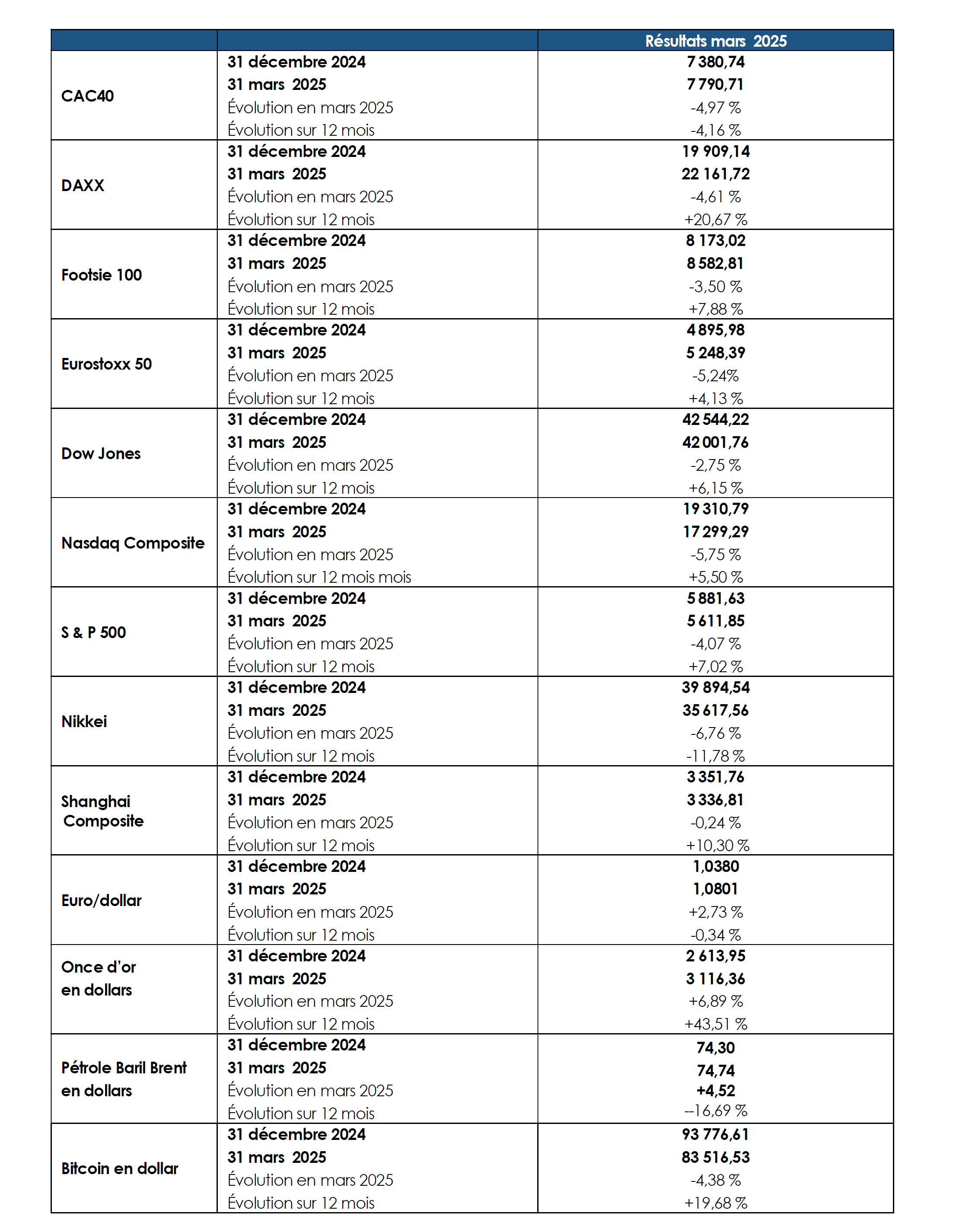

Le tableau de la semaine des marchés financiers

| Résultats 6 février 2026 | Évolution sur une semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 273,84 | +1,75 % | 8 149,50 | 7 380,74 |

| Dow Jones | 50 115,67 | +1,43 % | 48 220,13 | 42 544,22 |

| S&P 500 | 6 932,30 | -0,63 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 23 031,21 | -2,38 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 719,80 | +0,36 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 369,75 | +1,43 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 5 998,40 | +0,79 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 54 253,68 | +1,73 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 065,58 | -1,80 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,447 % | +0,020 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,844 % | -0,001 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,215 % | -0,034 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1816 | -1,88 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 959,49 | -4,76 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 68,70 | -3,45 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 71 327,7039 | -16,95 % | 87 566,4406 | 93 776,61 |

Marchés financiers : bilan 2025 et perspectives 2026

Pluie de records pour les marchés en 2025

Les marchés financiers ont fêté dignement la fin de l’année. 2025. Elle aura été contre toute attente un excellent cru, marqué par une pluie de records pour les indices actions ainsi que pour l’or et de nombreux autres métaux. Cette série de sommets, par son ampleur, inquiète néanmoins : la crainte d’une bulle liée à l’intelligence artificielle est fréquemment avancée mais pour malgré tout, pour 2026 l’optimisme est pour le moment de mise.

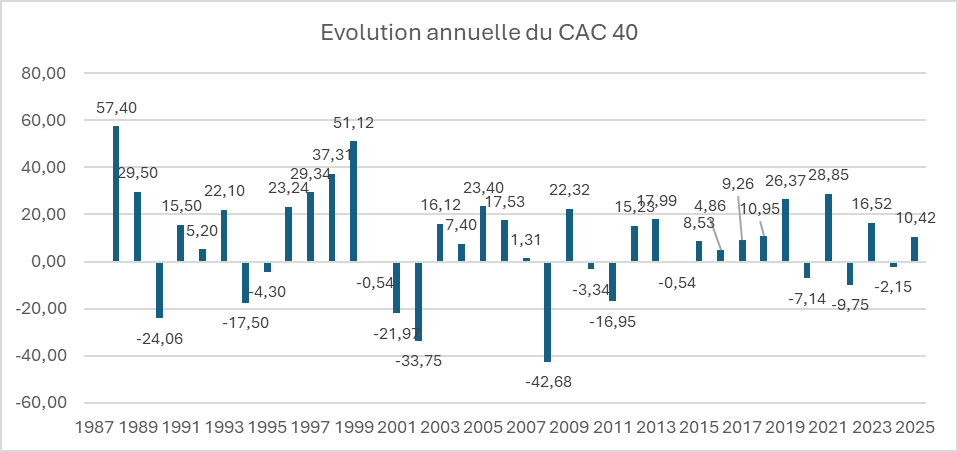

Le CAC 40 positif mais à la traîne

Après avoir perdu 2,14 % en 2024, le CAC 40 s’est apprécié, en 2025, de 10,42 %. Ce résultat positif est intervenu malgré un contexte politique toujours des plus complexes et la politique douanière américaine. Même si, au mois d’octobre dernier, le CAC 40 a battu son record, qui datait du 10 mai 2024, avant la dissolution, il reste largement à la traîne des autres grands indices boursiers. Le poids du secteur du luxe, exposé aux guerres commerciales, et la situation financière de la France expliquent le retard pris par le CAC 40 par rapport aux autres grands indices européens.

Cercle de l’Epargne

La Bourse de Francfort a connu, en 2025, la plus forte progression, +22 % sur un an pour l’indice DAX. Ce dernier devance son homologue britannique, le Footsie 100, qui gagne plus de 21 %. L’Euro Stoxx 50 a progressé, de son côté, de 18,3 % sur l’année écoulée. Le Stoxx Europe 600 est à +16,6 %, soit à peu près la même performance que le MSCI Europe (+16,4 %).

Le marché américain a encore surpris par son dynamisme. Avec l’engouement pour l’IA, l’indice Nasdaq a gagné sur l’année plus de 20 %. Le S&P 500 s’est apprécié de 17 % et le Dow Jones de 13 %.

Des taux obligataires en hausse et dégradation de la note de la France

L’année 2025 a été marquée par une nouvelle dégradation de la note de la France, en lien avec le taux d’endettement public qui n’en finit pas de progresser.

Fitch Ratings a abaissé la note de la France le 12 septembre 2025 de AA- à A+. Standard & Poor’s (S&P Global Ratings) a, de son côté, le 17 octobre 2025, réduit la notation de la France de AA- à A+, invoquant l’incertitude persistante sur la consolidation des finances publiques malgré la présentation du projet de budget. Moody’s n’a pas dégradé la note souveraine de la France en 2025. Le 24 octobre dernier, l’agence a maintenu la note Aa3, mais l’a placée sous perspective négative.

Dans ce contexte, l’écart de taux entre l’Allemagne et la France s’est accru, passant de 50 à 70 points de base. L’accroissement du spread s’est inscrit dans un mouvement de hausse des taux obligataires en Europe, en raison de l’augmentation des besoins de financement public. À la France, qui est le premier émetteur de titres publics en Europe, s’ajoute désormais l’Allemagne, qui a abandonné sa règle de frein budgétaire et qui a adopté un plan de relance de plus de 500 milliards d’euros. Le taux de l’OAT de l’État en France a augmenté de 70 points de base et son équivalent allemand de 60 points de base. À dix ans, l’État a, en 2025, emprunté, en France, en moyenne, à 3,6 % et l’Allemagne à 2,7 %.

Le dollar en baisse

Le dollar poursuit son mouvement de baisse, pour le plus grand plaisir de Donald Trump. Les menaces sur l’indépendance de la banque centrale américaine, la baisse des taux directeurs de cette dernière et, plus globalement, la politique du président américain ont contribué à la baisse du dollar. Les investisseurs étrangers ont réduit leur exposition en dollars, même si la monnaie américaine demeure de loin la première devise de réserve. Le dollar a perdu 13,23 % depuis le début de l’année face à l’euro, ce qui améliore la compétitivité des produits américains. Pour les Européens, cette dépréciation du billet vert allège la facture énergétique, d’autant plus que le cours du pétrole est orienté à la baisse.

Le pétrole en recul

Sur fond de ralentissement de la croissance mondiale, de montée en puissance des énergies renouvelables et d’augmentation de la production, en lien avec la fin de l’accord de régulation de l’offre de l’OPEP+ en vigueur depuis 2020, le cours du baril de pétrole a baissé au cours de l’année 2025. Le baril de Brent s’échangeait le 31 décembre à 61,23 dollars, en baisse de 17 % sur un an. Cette diminution est une bonne nouvelle pour les pays européens qui, depuis le début de la guerre en Ukraine en 2022, sont handicapés par une énergie chère.

Or, argent, cuivre, platine : toujours plus haut

L’or défie les pronostics en ayant atteint plus de 4 500 dollars l’once le 26 décembre, avant de rebaisser dans les derniers jours de l’année. Sur un an, l’once a gagné plus de 65 %. Sur trois ans, la hausse est de plus de 137 %.

La hausse du cours de l’or s’explique par la baisse des taux directeurs américains et par le caractère imprévisible de Donald Trump. Les pays émergents et en développement réduisent leur exposition au dollar. La crainte d’une remise en cause de l’indépendance de la banque centrale américaine contribue à la hausse du métal précieux.

L’argent fait encore mieux, avec un gain avoisinant 150 %. Il faut remonter au choc pétrolier de 1979-1980 pour retrouver des progressions comparables.

Le platine a, lui aussi, enregistré un sommet historique au cours de la semaine, tandis que le cuivre a franchi les 12 000 dollars la tonne, sur fond de craintes d’un marché mondial plus tendu à l’horizon 2026.

Un bitcoin entre deux eaux

Le bitcoin apparaît comme le grand perdant de l’année, avec un recul de plus de 6 % depuis janvier et de près de 20 % sur le dernier trimestre. L’essor des stablecoins, adossés à des devises réelles comme le dollar ou l’euro et jugés moins volatils, se développe au détriment du bitcoin.

Et pour 2026…

L’art de la prévision est, surtout en matière financière, un exercice périlleux. Les krachs ont un malin plaisir à survenir lorsqu’ils ne sont pas attendus…

Des actions encore en hausse mais attention à la bulle IA

Pour 2026, de nombreux experts anticipent néanmoins une nouvelle année de forte appréciation des actions, portée par l’engouement persistant pour l’intelligence artificielle et, en Europe, par le plan de relance allemand. L’espoir d’une paix en Ukraine alimente également l’optimisme ambiant. Toutefois, l’IA prend de plus en plus les traits d’une bulle, avec des investissements colossaux dont la rentabilisation suppose l’émergence rapide de gains de productivité substantiels. Le réalisme pourrait, à un moment ou à un autre, reprendre ses droits, avec à la clé soit un atterrissage brutal, soit un dégonflement progressif.

Malgré ces craintes, les investisseurs prévoient une hausse des indices actions comprise entre 8 et 15 % pour 2026. Chez UBS, les analystes pronostiquent un S&P 500 à 7 500 points en 2026, porté par une croissance des bénéfices de l’ordre de 14 %, nourrie pour près de la moitié par les secteurs de la tech. Le CAC 40 pourrait finir autour de 8 700 / 9 000 points.

Des taux directeurs orientés à la baisse

La banque centrale américaine devrait poursuivre la baisse de ses taux, mais de manière modérée, en scrutant l’évolution de l’inflation. Certes, Donald Trump continuera de faire pression sur la Fed pour une accélération en vue des élections de mi-mandat.

La BCE, qui est en mode pause depuis l’automne, doit prendre en compte la progression des prix au sein de certains États, l’écart de taux avec les États-Unis et le souhait des gouvernements d’alléger le coût de la dette publique.

Des taux obligataires en hausse

À un an de l’élection présidentielle, la France, confrontée à une dette publique toujours mal maîtrisée, pourrait devenir une source majeure d’inquiétude en Europe. Par ailleurs, l’accroissement du déficit public allemand limite la perspective d’une baisse marquée des taux souverains. S’agissant des taux directeurs, la Banque centrale européenne devra composer avec une politique monétaire de la Réserve fédérale de plus en plus accommodante. Une légère baisse des taux en 2026 demeure envisageable, d’autant que les craintes d’un retour de l’inflation restent, pour l’heure, contenues. La BCE pourrait ainsi être tentée d’agir afin de freiner l’appréciation de l’euro, au risque de susciter l’ire du président américain.

Pétrole : calme plat sauf…

Le cours du pétrole, sauf crise internationale majeure, ne devrait pas connaître de forte hausse, en particulier si un accord de paix intervenait en Ukraine. Le ralentissement de la croissance mondiale pèserait alors sur la demande, tandis que l’offre continuerait d’augmenter avec la fin de l’accord de régulation de l’OPEP+. Certes, ce scénario pourrait être remis en cause en cas d’aggravation de la crise entre le Venezuela et les États-Unis ou d’une reprise des tensions avec l’Iran.

L’or : fin d’un cycle

Depuis 2020, l’or ne cesse de s’apprécier. En 2026, la poursuite de la baisse des taux directeurs pourrait continuer de soutenir la demande de métal précieux. À l’inverse, un retour durable de la paix en Ukraine exercerait un effet modérateur. Plusieurs experts estiment néanmoins que l’once pourrait dépasser les 5 000 dollars.

Bitcoin : la grande incertitude

Après une année en demi-teinte, le bitcoin peut-il rebondir ? Il pourrait, au contraire, pâtir des doutes croissants sur l’IA, de l’essor des stablecoins et des futurs lancements de monnaies digitales de banque centrale. La diffusion progressive de la blockchain pourrait conduire à une forme de banalisation du bitcoin, qui perdrait alors son statut d’icône ou de pionnier.

Le Coin des Epargnants du 26 décembre 2025 : bilan de l’année et perspectives par Philippe Crevel

Bilan 2025 et perspectives pour 2026

Pluie de records pour les marchés en 2025

À quelques jours de la Saint-Sylvestre, les marchés financiers peuvent dignement fêter la fin de l’année. 2025 aura été, en effet, un excellent cru, marqué par une pluie de records pour les indices actions ainsi que pour l’or et de nombreux autres métaux. Cette série de sommets, par son ampleur, inquiète néanmoins : la crainte d’une bulle liée à l’intelligence artificielle est fréquemment avancée.

Des actions au top

Le dernier trimestre en cours s’annonce comme l’un des plus solides depuis deux ans en Europe, porté par la résistance de la croissance mondiale et par l’idée persistante que les conditions de financement s’assoupliront. L’indice Stoxx 600 a ainsi inscrit un nouveau record cette semaine, s’acheminant vers une troisième année consécutive de progression.

Le CAC 40 gagne sur l’année près de 10 %. Il demeure toutefois en retrait par rapport aux grands indices internationaux, en raison de sa composition très orientée vers l’industrie du luxe — en moindre croissance depuis le début de l’année — et de la persistance de la crise politique.

L’indice européen Euro Stoxx 50 progresse, de son côté, de plus de 17 %. L’indice britannique FTSE 100 affiche une hausse de plus de 20 % depuis le 1er janvier.

Aux États-Unis, la publication de statistiques de croissance plus solides que prévu, combinée aux perspectives de détente des taux, incite les investisseurs à privilégier les actions, et plus particulièrement celles du secteur de la haute technologie. Le S&P 500 a gagné plus de 2 % sur la semaine portant le total depuis le 1er janvier à près de 18 %. Le Nasdaq a gagné 2,55 % cette semaine et 22,18 % depuis le début de l’année.

Or, argent, cuivre, platine : toujours plus haut

L’or défie les pronostics en ayant atteint plus de 4 500 dollars l’once, en hausse de près de 70 % depuis le début de l’année. L’argent fait encore mieux, avec un gain avoisinant 150 %. Il faut remonter au choc pétrolier de 1979-1980 pour retrouver des progressions comparables.

Le platine a, lui aussi, enregistré un sommet historique au cours de la semaine, tandis que le cuivre a franchi les 12 000 dollars la tonne, sur fond de craintes d’un marché mondial plus tendu à l’horizon 2026.

Un dollar en recul

Le dollar poursuit son mouvement de baisse pour le plus grand plaisir de Donald Trump. Les menaces sur l’indépendance de la banque centrale américaine, la baisse des taux directeurs de cette dernière et plus globalement la politique du Président américain ont contribué à la baisse du dollar. Les investisseurs étrangers sont réduit leur exposition en dollars même si la monnaie américaine demeure de loin la première devise de réserve. Le dollar a perdu près de 14 % depuis le début de l’année face à l’euro, ce qui améliore la compétitivité des produits américains. Pour les Européens, cette dépréciation du billet vert allège la facture énergétique, d’autant plus que le cours du pétrole est orienté à la baisse. Depuis le début de l’année, le baril de Brent a reculé d’environ 17 %.

Un bitcoin entre deux eaux

Le bitcoin apparaît comme le grand perdant de l’année, avec un recul de plus de 6 % depuis janvier et de près de 20 % sur le dernier trimestre. L’essor des stablecoins, adossés à des devises réelles comme le dollar ou l’euro et jugés moins volatils, se développe au détriment du bitcoin.

Et pour 2026…

L’art de la prévision est, surtout en matière financière, un exercice périlleux. Les krachs ont un malin plaisir à survenir lorsqu’ils ne sont pas attendus…

Pour 2026, de nombreux experts anticipent néanmoins une nouvelle année de forte appréciation des actions, portée par l’engouement persistant pour l’intelligence artificielle et, en Europe, par le plan de relance allemand. L’espoir d’une paix en Ukraine alimente également l’optimisme ambiant.

Toutefois, l’IA prend de plus en plus les traits d’une bulle, avec des investissements colossaux dont la rentabilisation suppose l’émergence rapide de gains de productivité substantiels. Le réalisme pourrait, à un moment ou à un autre, reprendre ses droits, avec à la clé soit un atterrissage brutal, soit un dégonflement progressif.

Les tensions géopolitiques pourraient perdurer, avec un président américain engagé en 2026 dans la bataille pour conserver sa majorité au Congrès. À un an de l’élection présidentielle, la France, confrontée à une dette publique toujours mal maîtrisée, pourrait devenir une source majeure d’inquiétude en Europe.

Par ailleurs, l’accroissement du déficit public allemand limite la perspective d’une baisse marquée des taux souverains. S’agissant des taux directeurs, la Banque centrale européenne devra composer avec une politique monétaire de la Réserve fédérale de plus en plus accommodante. Une légère baisse des taux en 2026 demeure envisageable, d’autant que les craintes d’un retour de l’inflation restent, pour l’heure, contenues. La BCE pourrait ainsi être tentée d’agir afin de freiner l’appréciation de l’euro, au risque de susciter l’ire du président américain.

Le cours du pétrole, sauf crise internationale majeure, ne devrait pas connaître de forte hausse, en particulier si un accord de paix intervenait en Ukraine. Le ralentissement de la croissance mondiale pèserait alors sur la demande, tandis que l’offre tendrait à augmenter avec la fin de l’accord de régulation de l’OPEP+.

Depuis 2020, l’or ne cesse de s’apprécier. En 2026, la poursuite de la baisse des taux directeurs pourrait continuer de soutenir la demande de métal précieux. À l’inverse, un retour durable de la paix en Ukraine exercerait un effet modérateur. Plusieurs experts estiment que l’once pourrait dépasser les 5 000 dollars. À ce niveau, une prise de bénéfices semblerait néanmoins judicieuse.

Après une année en demi-teinte, le bitcoin peut-il rebondir ? Il pourrait au contraire pâtir des doutes croissants sur l’IA, de l’essor des stablecoins et des futurs lancements de monnaies digitales de banque centrale. La diffusion progressive de la blockchain pourrait conduire à une forme de banalisation du bitcoin, qui perdrait alors son statut d’icône ou de pionnier.

Le tableau de la semaine des marchés financiers

| Résultats 26 déc. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 103,58 | -0,58 % | 7 543,18 | 7 380,74 |

| Dow Jones | 48 710,97 | +1,55 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 929,94 | +1,28 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 23 593,10 | +2,55 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 340,06 | +1,58 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 870,68 | +0,33 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 746,24 | +0,08 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 50 344,10 | +1,95 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 963,68 | +3,04 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,562 % | -0,051 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,862 % | -0,036 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,138 % | -0,006 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1779 | +0,25 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 4 479,63 | +4,12 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 62,28 | +4,29 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 87 930,3814 | +2,73% | 38 252,54 | 93 776,61 |

La mauvaise passe du livret A

Novembre 2025 est sans surprise, avec une nouvelle décollecte du livret A, de -730 millions d’euros, la troisième de rang après celles d’octobre et de septembre. La dernière passe de trois pour les décollectes remontait à 2015.

Traditionnellement, le mois de novembre est peu porteur pour le livret A. Depuis 2009, dix décollectes ont été enregistrées. La collecte moyenne, en novembre, au cours de ces dix dernières années (2015-2024), a été de 300 millions d’euros. En 2024, 400 millions d’euros de collecte nette avaient été constatés. Les plus fortes décollectes, en novembre, sont intervenues en 2009 (-1,3 milliard d’euros) et en 2014 (-1,25 milliard d’euros). Les plus fortes collectes pour un mois de novembre ont été enregistrées en 2012 et en 2024, avec 2,4 milliards d’euros chacune. La première est intervenue à la suite du relèvement du plafond du livret, la seconde lors de l’épidémie de Covid.

Le livret A est en décollecte sur les onze premiers mois de l’année, à -3,58 milliards d’euros, alors qu’en 2024 il enregistrait une collecte positive de près de 12 milliards d’euros (11,87 milliards d’euros).

Un mois de dépenses

Novembre est un mois de dépenses, sans recettes exceptionnelles. Le Black Friday, qui s’est imposé dans la culture française, marque le début des courses de fin d’année. Pour les ménages qui avaient un solde d’impôt sur le revenu à acquitter au titre de 2024, le paiement est étalé sur les quatre derniers mois de l’année.

Lente digestion de la baisse de la rémunération

Le livret A est toujours en phase de digestion de la baisse de son taux de rémunération, passé de 3 % à 1,7 % sur l’année. Le 1er février prochain, compte tenu du niveau de l’inflation de ces derniers mois (1 % en rythme annuel) et de l’évolution des taux des marchés monétaires (taux Ester), le taux du livret A devrait passer de 1,7 % à 1,4 %. Cette baisse ne devrait pas inciter les ménages à y placer davantage d’argent dans les prochains mois, même si son rendement réel reste positif.

Le LDDS dans le sillage du livret A

Le Livret de développement durable et solidaire (LDDS) est également en décollecte en novembre, à -230 millions d’euros. Depuis 2009, il enregistre sa dixième décollecte. La plus importante a été constatée en 2011, avec -430 millions d’euros, tandis que la collecte la plus élevée en novembre date de 2012, avec 2,82 milliards d’euros, lors du relèvement du plafond du LDDS. Sur ces dix dernières années (2015-2024), la collecte moyenne s’élevait à 100 millions d’euros.

La collecte des onze premiers mois de l’année 2025 a atteint 1,27 milliard d’euros, contre 5,61 milliards d’euros sur la même période en 2024.

Le Livret d’épargne populaire (LEP) toujours positif

Le Livret d’épargne populaire enregistre, en novembre, une collecte positive de 210 millions d’euros, contre 340 millions d’euros l’année dernière.

Sur les onze premiers mois, le LEP est en décollecte de 1,5 milliard d’euros, alors qu’il était en collecte positive de 6,26 milliards d’euros sur la même période en 2024.

Le taux de rémunération, à 2,7 %, demeure attractif pour les épargnants éligibles au LEP, même si leurs revenus modestes limitent leur capacité d’épargne. Au 1er février prochain, ce taux devrait baisser. L’application de la formule pourrait le ramener à 1,9 % mais il est probable que le gouvernement maintienne un bonus en faveur De l’épargne populaire en retenant un taux de 2,4 %.

2025 : une année charnière pour l’épargne

En 2025, les Français ont été en mode fourmis, avec un taux d’épargne qui sera, sur l’année, d’environ 18 % du revenu disponible brut, soit trois points au-dessus du taux d’avant la crise Covid. Cette augmentation est imputable à la composante financière de l’épargne, qui est au plus haut depuis les années 1950 (hors période Covid).

Trois facteurs d’augmentation du taux d’épargne :

- Climat anxiogène ;

- Vieillissement démographique ;

- Capitalisation des gains.

Ce niveau élevé d’épargne s’explique non seulement par un climat géopolitique, économique et social qui reste anxiogène, mais aussi par le vieillissement de la population et les bons rendements des placements financiers. Une population âgée a une propension plus importante à épargner et à réduire sa consommation. Ce phénomène est constaté au sein de nombreux pays occidentaux, comme l’Allemagne ou le Japon, ainsi qu’en Chine.

Par ailleurs, en France, les ménages ont tendance à capitaliser les gains issus de leurs placements. Or, ces gains ont été portés par la hausse des taux de rendement, à l’exception de ceux de l’épargne réglementée et des dépôts, et par la bonne tenue des marchés financiers. Les Américains ont un tout autre comportement, en consommant tout ou partie de leurs gains financiers.

Fin de cycle pour le Livret A

Depuis 2017, le Livret A accumulait des collectes annuelles de plus de 10 milliards d’euros. Il a connu des collectes records en 2020, 2022 et 2023 (collectes supérieures à 20 milliards d’euros). L’épidémie de Covid et la guerre en Ukraine ont incité les ménages à privilégier le Livret A, d’autant plus que son taux est passé de 0,5 % à 3 % entre le 1er février 2020 et le 1er février 2023.

L’encours du Livret A est passé, de décembre 2019 à juin 2025 (niveau record), de 298,6 à 445,5 milliards d’euros, soit un gain de 146,9 milliards d’euros.

La préférence donnée au Livret A a cessé en 2025, avec les deux baisses de son taux de rémunération intervenues les 1er février et 1er août 2025. Le taux est ainsi passé, sur l’année, de 3 % à 1,7 %. Il est à souligner que le rendement réel du Livret A a été positif en 2025, en raison d’une inflation qui s’est stabilisée autour de 1 % en rythme annuel. Entre 2022 et 2024, malgré un taux de 3 %, le rendement réel était en revanche négatif.

En 2025, le Livret A devrait enregistrer sa première décollecte annuelle depuis 2015 (-9,29 milliards d’euros). Elle devrait dépasser 2 milliards d’euros. L’année dernière, la collecte avait été positive, à hauteur de 14,87 milliards d’euros.

En 2014 et 2015, la décollecte s’expliquait également par la baisse du taux de rémunération et faisait suite aux fortes collectes des années 2012 et 2013, provoquées par le relèvement des plafonds du Livret A et du LDDS.

Le 1er février prochain, le taux du Livret A devrait être une nouvelle fois abaissé. Le taux pourrait ainsi passé de 1,7 à 1,4 %. Il en serait de même pour le LDDS.

Le taux du Compte épargne logement serait alors de 1 % au lieu de 1,25 %.

Léger recul pour le Livret d’Épargne Populaire

Malgré un taux supérieur d’un point à celui du Livret A, le Livret d’Épargne Populaire n’échappe pas à la décollecte. Sur les onze premiers mois, celle-ci s’élève à 1,5 milliard d’euros. Ce produit, détenu par 12 millions de personnes, est éligible sous conditions de revenus.

Il est à souligner qu’afin de favoriser l’épargne des ménages les plus modestes, le gouvernement n’a pas appliqué la formule du taux de rémunération. Celui-ci est soit égal à l’inflation, soit au taux du Livret A majoré de 0,5 point, si ce dernier est plus avantageux. De ce fait, le taux au 1er août 2025 aurait dû être de 2,2 %. Or, le gouvernement a décidé de le fixer à 2,7 %. Il est probable qu’un même geste soit consenti le 1er février 2026. Le taux pourrait être ainsi abaissé à 2,4 %.

2025 ou la revanche de l’assurance vie

L’assurance vie est en voie de connaître l’une des meilleures années de son histoire. Avec 45 milliards d’euros sur les dix premiers mois, la collecte nette devrait, en 2025, se situer autour de 50 milliards d’euros, un résultat qui n’avait plus été enregistré depuis 2010 (51,1 milliards d’euros).

Ce résultat est porté par un montant élevé de cotisations (plus de 160 milliards d’euros sur les dix premiers mois) et par des rachats modérés. Il est également la conséquence du retour en territoire positif de la collecte des fonds euros, qui bénéficient de la fameuse garantie en capital. La baisse de leur taux de rendement avait, ces dernières années, conduit les ménages à se désengager du premier pilier de l’assurance vie, qui représente plus de 72 % de l’encours et, en moyenne, plus de 60 % de la collecte ces dernières années.

Le taux de rendement des fonds euros était passé de 3,4 % en 2010 à 1,28 % en 2020, en lien avec la politique monétaire accommodante de la Banque centrale européenne, qui s’était traduite par un fort recul des taux des obligations souveraines. Cette baisse du rendement a érodé la compétitivité de l’assurance vie, laquelle n’a été portée, depuis 2017, que par les unités de compte.

Le rendement des fonds euros a réaugmenté à compter de 2022 pour atteindre 2,6 % en 2024. Le rendement pour 2025 devrait être assez voisin de celui de l’année dernière. Cette hausse, conjuguée à la baisse des taux de rémunération de l’épargne réglementée et des dépôts à terme, a incité les ménages à réallouer une part plus importante de leur épargne vers l’assurance vie.

Il est à noter que cette dernière, dans l’enquête annuelle du Cercle de l’Épargne, a repris, en 2025, sa place de numéro un parmi les placements préférés des Français.

L’encours de l’assurance vie devrait, en 2025, dépasser 2 100 milliards d’euros.

2025 : confirmation du succès du Plan d’Épargne Retraite confirme

Au 31 octobre 2025, le nombre de titulaires d’un PER assurance est estimé à 7,7 millions (+16 % sur un an) et les provisions mathématiques de ces PER sont évaluées à 107,5 milliards d’euros (+21 % sur un an). En prenant en compte l’ensemble des PER (bancaires et assurantiels), le nombre de titulaires dépasse 12 millions et l’encours atteint 130 milliards d’euros (chiffres à mars 2025).

Le PER profite des interrogations sur l’avenir du système de retraite par répartition et du vieillissement démographique.

Quelles perspectives pour 2026 ?

Les taux de rémunération

Les taux de rémunération de plusieurs produits d’épargne sont appelés à évoluer dans les prochaines semaines.

Le Plan d’Épargne Logement

Le taux du plan d’épargne logement est déjà connu. Il s’élèvera à 2 % pour tous les plans ouverts à compter du 1er janvier 2026. Il convient de souligner que ce produit est en recul depuis 2018.

Le Livret A et le LDDS

Le taux du Livret A et du LDDS, compte tenu de l’inflation constatée en 2025 et de l’évolution des taux monétaires, devrait passer de 1,7 % à 1,4 % au 1er février 2026.

Par voie de conséquence, le taux du compte d’épargne logement devrait passer de 1,25 % à 1 %.

Le Livret d’Épargne Populaire

Le taux du Livret d’Épargne Populaire, par simple application de la formule réglementaire, devrait être, au 1er février 2026, de 1,9 %. Il est fort probable que le gouvernement fasse un geste en ramenant le taux de 2,7 % à 2,4 %.

L’évolution de l’épargne : un léger recul pour 2026

Le taux d’épargne devrait légèrement baisser en 2026, avec une reprise modérée de la consommation après plusieurs années de stagnation. Les ménages acquièrent une certaine résilience face aux chocs divers et variés. En outre, un éventuel cessez-le-feu en Ukraine, avec à la clé une baisse du coût de l’énergie, pourrait contribuer à améliorer le moral des ménages.

La collecte du Livret A devrait se situer dans le prolongement de l’année 2025, avec toujours un effet de cycle, le premier semestre étant plus favorable à la collecte que le second.

L’assurance vie : encore une année en or en 2026

Malgré quelques menaces durant la discussion budgétaire, le régime fiscal de l’assurance vie demeure inchangé en 2026. Elle échappe à la hausse des prélèvements sociaux de 1,4 point.

Avec des fonds euros dont la rémunération profitera de la hausse des taux d’intérêt à long terme, l’attractivité de l’assurance vie devrait encore s’améliorer, d’autant plus que les rendements de l’épargne réglementée sont orientés à la baisse.

Par ailleurs, l’assurance vie pourrait être la grande gagnante de la clôture des plans d’épargne logement de plus de quinze ans. À partir du mois de mars 2026, les premiers contrats ouverts en 2011, qui atteignent leur quinzième année, sont automatiquement transformés en livrets bancaires dont la rémunération, faible, est fixée par l’établissement bancaire. Ces fermetures automatiques conduiront à une réallocation des fonds. Or, le PEL avait connu un nombre important d’ouvertures entre 2011 et 2016. Selon la Banque de France, d’ici 2030, un tiers des PEL, dont l’encours est de 93 milliards d’euros, est concerné.

Les ménages concernés ont laissé leur argent sur leur PEL non pas en vue de réaliser un projet immobilier (ils l’auraient déjà fait), mais pour des raisons financières : les PEL ouverts entre 2011 et 2016 étaient rémunérés entre 2 % et 2,5 % et n’étaient pas soumis à l’impôt. Les nouveaux PEL sont beaucoup moins intéressants (2 % de rendement et soumis au prélèvement forfaitaire de 30 %). Dans ces conditions, l’assurance vie, avec un rendement de 2,6 % pour les fonds euros, devrait capter une part non négligeable des PEL arrivés à échéance. Le Plan d’Épargne Retraite pourrait également en bénéficier.

Or, un nouveau record

Le cours de l’or a battu, lundi 22 décembre, un nouveau record en dépassant 4 400 dollars l’once. En fin de semaine, ce dernier a même franchi la barre des 4500 dollars. Cette progression est alimentée par les prévisions de nouvelles baisses de taux de la Réserve fédérale américaine.

Le précédent record datait du mois d’octobre dernier, à 4 381,52 dollars. Depuis le début de l’année, le métal jaune a progressé de plus de 66 %. Entre la guerre commerciale menée par Donald Trump, la paralysie budgétaire à Washington et les tensions géopolitiques chroniques, tout concourt à la hausse de l’or. Outre les investisseurs, les banques centrales de nombreux pays, notamment émergents, ont également accru leurs réserves en métal jaune. Parmi celles qui ont acheté le plus d’or figurent la Pologne, le Kazakhstan, le Brésil et la Turquie. La Pologne a acheté (en net) 82,67 tonnes d’or, soit 7,6 %. Sur le seul mois d’octobre, le pays a acquis 15,6 tonnes. La Pologne se classe désormais au 12ᵉ rang pour la détention officielle d’or. Le Brésil, qui a acheté plus de 15 tonnes de métal jaune en septembre et octobre, poursuit sa stratégie visant à réduire sa dépendance au dollar. La Chine arrive en 5ᵉ position pour les achats d’or, avec plus de 24 tonnes acquises cette année. Elle est le sixième pays disposant des réserves d’or les plus importantes.

La Russie, qui ces dernières années avait acheté de nombreuses tonnes d’or, en a vendu en 2025 afin de financer son important effort de guerre. Le pays reste le cinquième plus grand détenteur du précieux métal. Singapour a également réduit ses réserves d’or, en cédant au total plus de 15 tonnes. Ce pays joue toujours un rôle actif sur le marché de l’or, pour son compte ou pour le compte de tiers. De son côté, l’Ouzbékistan a vendu plus de 11 tonnes, faisant de ce pays le plus important vendeur net d’or.

Bitcoin : l’année des paradoxes

Le bitcoin, avec le retour de Donald Trump à la Maison Blanche, semblait être promis à un brillant avenir. Or, la première des cryptoactifs est en recul de 6 % depuis le début de l’année. Fin décembre, il s’échange contre 87 000 dollars, loin de son record du mois d’octobre (125 260,9 dollars).

Après avoir bénéficié du soutien de l’industrie digitale durant sa campagne et avoir émis sa propre crypto, Donald Trump promet de faire des États-Unis « la capitale mondiale des cryptomonnaies ». Dès sa nomination, ce dernier déréglemente et met fin aux poursuites que son prédécesseur avait engagées à l’encontre de ce secteur. L’idée d’une réserve stratégique de bitcoins, évoquée à Washington, marque un tournant symbolique.

Cette normalisation a une contrepartie immédiate. Le bitcoin est désormais sujet aux décisions et aux volte-face présidentiels. Son cours a ainsi fortement baissé après les annonces relatives aux droits de douane au mois d’avril dernier. La première des cryptos est de plus en plus corrélée aux marchés financiers américains, et en particulier au cours du Nasdaq.

L’adoption du Genius Act sur les stablecoins a certes, à l’automne, réveillé le marché des cryptoactifs en portant le bitcoin à plus de 120 000 dollars. À ce pic, la capitalisation totale des bitcoins en circulation a brièvement dépassé les 2 400 milliards de dollars, selon Bloomberg. Entre ces phases de valorisation, le bitcoin a connu des fluctuations pouvant atteindre 30 %, quand, dans le même temps, l’or s’est continuellement apprécié.

Les ETF sont devenus l’un des leviers de croissance de plus en plus importants du bitcoin. Les fonds cotés qui répliquent directement le prix du bitcoin rencontrent un réel succès. Après une année 2024 exceptionnelle, marquée par plus de 35 milliards de dollars de collecte, les ETF bitcoin attirent encore environ 22 milliards de dollars en 2025. Les flux deviennent toutefois plus erratiques, alternant phases de collecte et sorties marquées. L’ETF n’est plus un moteur automatique de hausse, mais un instrument d’arbitrage pleinement intégré aux cycles de l’aversion au risque.

Epargne salariale : le premier vecteur de la négociation en entreprise

En 2024, le nombre d’accords et d’avenants conclus dans les entreprises s’est élevé à 81 380. Près de la moitié d’entre eux sont liés à l’épargne salariale (45,6 %). Leur nombre a progressé de 8 % par rapport à 2023. L’intéressement, la participation, la retraite collective sont au cœur des négociations sociales au sein des entreprises.

Arrivent ensuite les textes sur les salaires et primes, en hausse de 4,3 % et ceux sur le temps de travail.

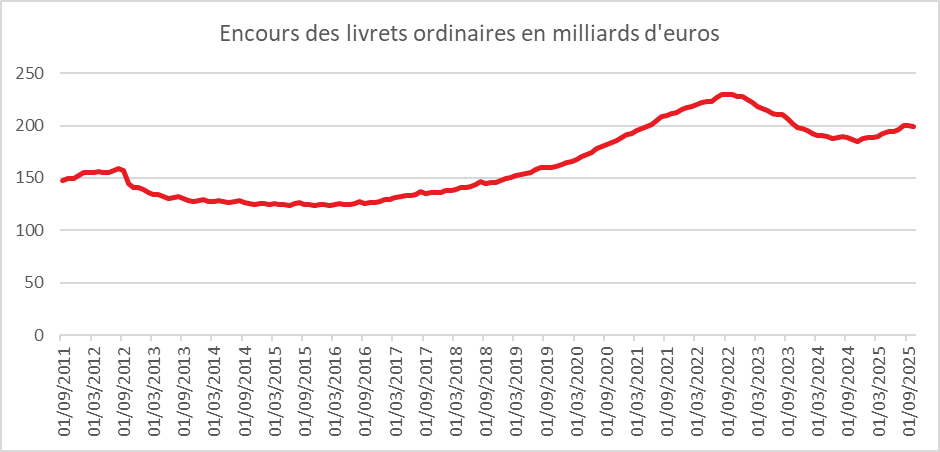

Livrets ordinaires : un encours élevé malgré de faibles taux de rémunération

L’encours des livrets ordinaires fiscalisés s’élevaient à 199,5 milliards d’euros à la fin du mois d’octobre dernier. Malgré un taux moyen de rémunération faible, autour de 0,8 %, les ménages conservent des sommes importantes sur ces produits. Ce sont souvent des fonds en attente d’utilisation. Les sommes issues d’une vente d’un logement sont ainsi placées sur un livret avant réutilisation pour l’achat d’un nouveau logement ou pour une réallocation su d’autres produits financiers. Les sommes issues d’une succession peuvent être également placées sur un livret avant réaffectation.

Cercle de l’Epargne – données Banque de France

Le Coin des Epargnants du 28 novembre 2025

Des marchés résilients malgré les doutes sur l’IA

Aux États-Unis, la semaine boursière a été réduite en raison de la fête de Thanksgiving, jeudi 27 novembre (pas de cotation), et du Black Friday (fermeture anticipée de Wall Street).

Après plusieurs semaines de doutes sur la rentabilité future de l’Intelligence artificielle (IA), les marchés actions ont rebondi à la fin du mois de novembre. Sur la dernière semaine, le Nasdaq a gagné près de 5 %. À l’approche du mois de décembre, la question traditionnelle se pose : les marchés connaîtront-ils un « rally » de fin d’année, permettant à Wall Street d’aller battre des records et au CAC 40 de revenir au contact de son pic à 8 314,33 points du 13 novembre dernier ? Signe de cet attrait retrouvé pour les actifs risqués, le bitcoin reprend de la hauteur, à plus de 91 000 dollars, tandis que l’ether franchit de nouveau le seuil des 3 000 dollars. En un mois, le bitcoin a néanmoins perdu 20 % de sa valeur.

Sur l’ensemble du mois de novembre, les indices actions ont fait du surplace. Le ralentissement de la croissance américaine commence à se faire sentir. En Europe, les incertitudes demeurent élevées. Les probabilités d’une prochaine baisse des taux directeurs de la Fed ont augmenté au cours de la semaine. Une diminution de 25 points de base des Fed funds à l’issue de la réunion des 9 et 10 décembre semble se profiler. Le gouverneur Stephen Miran, nommé par Donald Trump, n’a pas hésité à établir un lien direct entre la détérioration du marché du travail et la politique monétaire actuelle : « Il faut reconnaître que le taux de chômage a augmenté, et cela est dû à une politique monétaire trop restrictive ».

L’once d’or s’est rapprochée, à la fin du mois de novembre (4 219 dollars), de son record (4 381 dollars), témoignant de la persistance des inquiétudes à l’échelle mondiale. L’évolution de la situation aux États-Unis incite toujours les banques centrales et les investisseurs à acheter du métal précieux.

Le pétrole reste stable autour de 63 dollars, le ralentissement de la croissance mondiale pesant sur la demande. L’Organisation des pays exportateurs de pétrole et ses alliés (OPEP+) « devrait réitérer son intention de suspendre les augmentations de production » au premier trimestre 2026, à l’occasion de sa réunion ministérielle prévue le 30 novembre. En novembre, l’Arabie saoudite, la Russie et six autres membres du cartel avaient déjà annoncé une pause dans la hausse des quotas menée depuis le mois d’avril, et qui avait largement contribué à accroître l’offre de brut sur le marché.

Le tableau de la semaine des marchés financiers

| Résultats 28 nov. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 122,71 | +2,05 % | 7 543,18 | 7 380,74 |

| Dow Jones | 47 716,42 | +4,29% | 37 689,54 | 42 544,22 |

| S&P 500 | 6 849,09 | +4,75 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 23 365,69 | +5 ,83 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 836,79 | +3,19 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 720,51 | +1,90 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 668,17 | +2,78 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 50 253,91 | +3,18 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 888,60 | -1,30 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,413 % | -+0,060 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,687 % | -0,012 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,024 % | -0,051 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1604 | +0,15 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 4 219,29 | +3,67 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 63,10 | +1,06 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 91 166,70 | +7,72 % | 38 252,54 | 93 776,61 |

Le Coin des Epargnants : les marchés toujours dans le tempo de Donald Trump

A ne plus savoir sur quel pied danser

Les investisseurs oscillent entre espoirs et désillusions… D’un côté, ils ont accueilli favorablement la désescalade des droits de douane entre la Chine et les États-Unis, ainsi que l’amorce d’un dialogue entre Russes et Ukrainiens en Turquie. De l’autre, ils restent circonspects quant aux résultats des négociations, tant commerciales que militaires, actuellement en cours.

Sur le front de la guerre commerciale, la proposition américaine d’un relèvement à 30 % des droits sur les importations chinoises a été perçue comme un levier de négociation. L’accord trouvé entre Washington et Pékin a temporairement réduit les craintes d’une récession mondiale et a contribué à la forte progression des indices actions américains. Néanmoins, les investisseurs prennent conscience que Donald Trump, avec ses mesures protectionnistes, a profondément modifié les règles du commerce international. La taxe moyenne sur les importations aux États-Unis atteint son plus haut niveau depuis 1934, en dépit d’une trêve de 90 jours. Par ailleurs, beaucoup redoutent que les accords commerciaux nécessaires ne puissent être finalisés avant la date butoir du 9 juillet. Les États-Unis doivent en effet renégocier avec plus de 150 pays. Pour accélérer ce processus, Donald Trump n’hésite pas à souffler le chaud et le froid, en laissant entendre qu’il pourrait de nouveau relever les tarifs douaniers.

Le début des discussions entre Russes et Ukrainiens, sous l’œil attentif des Américains, en Turquie, constitue une première étape. Il souligne toutefois l’ampleur du chemin restant à parcourir avant un éventuel accord.

Dans ce contexte, les marchés actions ont progressé. Le CAC 40 a gagné plus de 1,5 % sur la semaine, tandis que la hausse a été plus marquée encore aux États-Unis. Le S&P 500 a progressé de plus de 5 % et le Nasdaq de près de 7 %. Le bitcoin, bénéficiant de la hausse des valeurs technologiques, dépasse désormais les 104 000 dollars.

La confiance des ménages américains au plus bas depuis juin 2022

Après trois années de montagnes russes tarifaires, le moral des consommateurs américains est en forte baisse. L’indice préliminaire de confiance, établi par l’université du Michigan, est tombé en mai à 50,8 points – son deuxième niveau le plus bas jamais enregistré, après celui de juin 2022 – contre 52,2 en avril. Le consensus anticipait pourtant une légère amélioration. Près de trois quarts des personnes interrogées mentionnent spontanément la question des droits de douane, y compris dans les rangs républicains. L’enquête a été menée essentiellement avant l’accord conclu avec la Chine. Les consommateurs anticipent une inflation moyenne de 4,6 % au cours des cinq à dix prochaines années, un niveau record depuis 1991.

Le Royaume-Uni, champion de la croissance au sein du G7

Depuis le Brexit, jamais le Royaume-Uni n’avait retrouvé la première place des économies du G7 en matière de croissance. Au premier trimestre 2025, il met un terme à cette disette avec une croissance de 0,7 % sur trois mois, contre 0,1 % au trimestre précédent, selon l’Office national des statistiques (ONS).

Cette performance s’explique « en grande partie par les services, bien que la production de biens ait également rebondi de manière significative après une période de ralentissement ». Les investissements des entreprises repartent à la hausse, et le commerce extérieur contribue positivement à la croissance.

Le deuxième trimestre devrait être moins dynamique, en raison des tensions commerciales mondiales, malgré l’accord signé avec les États-Unis. Sur l’ensemble de l’année 2025, le Royaume-Uni pourrait afficher une croissance autour de 1 %.

Le tableau de la semaine des marchés financiers

| Résultats 16 mai 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 886,69 | +1,67 % % | 7 543,18 | 7 380,74 |

| Dow Jones | 42 654,74 | +3,33 % | 37 689,54 | 42 544,22 |

| S&P 500 | 5 958,38 | +5,14 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 19 211,10 | +6,96 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 749,21 | +0,89 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 8 684,56 | +1,48 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 309,74 | +0,47 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 37 777,65 | +2,48 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 364,92 | +1,50 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,262 % | -0,003 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,580 % | +0,030 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,429 % | +0,071 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1133 | -2,07 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 3 184,22 | -7,31 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 65,39 | +2,17 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 104 026,84 | +1,00 % | 38 252,54 | 93 776,61 |

Investissements internationaux : la France malgré tout attractive

En 2024, malgré la crise politique survenue au mois de juin, la France est restée, selon le baromètre du cabinet EY, le pays européen le plus attractif en matière d’investissements internationaux.

L’an passé, le nombre de projets internationaux sur le sol européen a reculé, en raison notamment de la concurrence accrue des États-Unis. Ces derniers attirent les entreprises étrangères grâce au programme d’incitations fiscales connu sous le nom d’Inflation Reduction Act (IRA) mis en place par Joe Biden. Si la France a enregistré une baisse notable des investissements étrangers, elle est néanmoins parvenue à conserver la première place en Europe. En 2024, les décisions d’investissements internationaux sur son sol ont diminué de 14 %, avec 1 025 projets recensés. L’Allemagne a connu un recul de 17 % (607 projets), et le Royaume-Uni de 13 % (853 projets).

Les projets allemands en France ont chuté de 34 %. Les États-Unis, premier investisseur dans l’Hexagone, ont réduit leurs investissements de 12 %, tout comme la Chine (-11 %). L’image de la France, malgré les tensions politiques et les déséquilibres budgétaires, demeure globalement positive. À trois ans, 70 % des investisseurs interrogés considèrent que l’attractivité du pays s’améliorera ; un chiffre en baisse de 5 points sur un an.

La France conserve plusieurs atouts majeurs : sa position géographique centrale, son énergie décarbonée, et la qualité de ses infrastructures. Elle bénéficie également d’une bonne image dans des secteurs d’avenir comme la défense, le quantique et l’intelligence artificielle. Lors du sommet sur l’IA, un programme d’investissement de 109 milliards d’euros a été annoncé en février.

Concernant l’implantation d’usines, un quart des investissements internationaux en Europe en 2024 ont été réalisés en France (415 projets, dont 74 dans l’énergie). Toutefois, les investissements industriels portés par des capitaux étrangers ont reculé de 22 % par rapport à 2023, en raison notamment des difficultés rencontrées dans des secteurs comme la chimie et l’automobile.

Dans les faits, les projets menés par des investisseurs étrangers sont majoritairement des extensions ou des réaménagements d’installations existantes. Seuls 15 % des projets relèvent de créations ex nihilo. De plus, ces investissements génèrent peu d’emplois : 29 000 créations annoncées pour 2024, soit une baisse de 27 % par rapport à 2023. En moyenne, chaque projet d’investissement en France crée 30 emplois, contre 48 au Royaume-Uni et en Allemagne, et 125 en Espagne. Ce faible contenu en emplois s’explique notamment par le coût du travail et la complexité des règles sociales.

D’après Rexecode, en 2024, le coût horaire du travail en France dans l’industrie et les services s’élevait à 44,11 euros, contre 43,97 euros en Allemagne, 25,79 euros en Espagne et 16,70 euros en Pologne. Ces deux derniers pays ont enregistré une progression significative des projets d’investissements internationaux (+15 % pour l’Espagne, +13 % pour la Pologne).

La France reste en tête en Europe pour l’accueil de centres de R&D, même si le nombre de projets y a baissé de 15 %. En revanche, pour l’implantation des sièges sociaux, elle reste nettement devancée par le Royaume-Uni. Malgré le Brexit et les efforts des autorités françaises, la place financière de Paris ne parvient pas à concurrencer celle de Londres.

Si la France conserve sa première place en Europe en matière d’attractivité pour les investissements étrangers, ce leadership est désormais plus fragile. La baisse du nombre de projets, leur moindre intensité en emploi et la faible part des créations ex nihilo traduisent un essoufflement structurel. Plusieurs freins pèsent encore sur l’attractivité française : l’accès au foncier, le coût de l’énergie, le niveau de qualification moyen des actifs, et la faible robotisation des sites industriels. L’atonie de la croissance économique et de la consommation intérieure constitue également un sujet d’inquiétude. À l’heure où la compétition mondiale s’intensifie, notamment sous l’effet des stratégies offensives des États-Unis et des pays d’Europe centrale, la France doit impérativement lever les freins persistants : complexité administrative, coût du travail, faible productivité industrielle. Le pari d’une montée en gamme dans les secteurs d’avenir, comme l’intelligence artificielle, la défense ou l’aéronautique, ne pourra être gagné sans un effort en matière de formation, d’innovation et d’efficacité de l’action publique.

Premier trimestre boursier : les incertitudes ont pris le dessus

Sur les trois premiers mois de l’année, le CAC 40 a gagné plus de 5 %. Le gain a atteint au cours du mois de février plus de 8 %. L’accélération de la guerre commerciale a conduit à une érosion de l’indice parisien comme ceux des grandes places européennes. En mars, le CAC 40 a perdu près de 5 %

Le Daxx allemand a néanmoins progressé plus vite sur le premier trimestre que le CAC, près de 11 % malgré un recul de 4,61 % en mars. L’Eurostoxx 50 fait également mieux que le CAC 40 avec un gain de 7,82 % sur trois mois. Il s’est déprécié de 5,24 % en mars. Les indices américains sont en nette baisse sur l’ensemble du premier trimestre. Le Nasdaq a ainsi diminué sur trois mois de plus de 10 %, le S&P 500 de 4,5 % et le Dow Jones de 0,92 %. Les valeurs technologiques sont contestées après avoir connu une forte croissance à la fin de l’année 2024.

Les indices américains ont fortement reculé du fait de la montée des incertitudes commerciales. Après avoir battu des records dans la foulée de le retour au pouvoir de Donald Trump, les indices subissent une correction qui si elle continue pourrait porter atteinte au moral des ménages.

Dans un contexte économique et géopolitique d’une rare complexité, l’or se négocie à des niveaux sans précédent. L’once d’or s’échangeait le 31 mars contre plus de 3100 dollars. Il a gagné en trois mois près de 20 %. Sur un an, la hausse atteint plus de 40 %. L’or valeur refuge par excellence profite des craintes inflationnistes, des menaces de ralentissement de l’économie américaines, des tensions commerciales et des incertitudes internationales en Ukraine comme au Proche Orient.

Les taux des obligations souveraines européennes ont fortement augmenté au cours du premier trimestre en lien avec les annonces d’augmentation de l’effort de défense. La suppression du frein budgétaire allemand a été compris comme un signal d’augmentation de la dette publique en Europe. La hausse des taux européens s’est accompagnée d’une appréciation logique de l’euro.

Le cours du pétrole est resté sur le premier trimestre stable mais avec une augmentation de près de 5 % au cours d mois de mars en lien avec les menaces de nouvelles sanctions à l’encontre de l’Iran prononcées par Donald Trump.

Le bitcoin après avoir atteint plus de 100 000 dollars dans les jours qui ont suivi la nomination de Donald Trump à la présidence est en recul de plus de 10 sur le trimestre. Il a été porté en janvier par les annonces de déréglementation des cryptoactifs. Il est depuis pénalisé par le recul des valeurs technologiques et pas des prises de bénéfices.

Le Coin des Epargnants du 20 décembre 2024 : bientôt la trêve des confiseurs

Le tempo américain

Aux États-Unis, le taux d’inflation annuel au mois de novembre a été de 2,8 % en données « core », c’est-à-dire hors alimentation et énergie, contre 2,9 % anticipé. Sur cette même base, il passe de 0,3 % en octobre à 0,1 % sur un mois, contre +0,3 % attendu. L’inflation n’en demeure pas moins élevée, ce qui devrait ralentir le programme de baisses des taux directeurs de la FED. Deux baisses sont anticipées en 2025, contre quatre initialement projetées.

Les dépenses réelles des ménages américains ont augmenté de 0,27 % en glissement mensuel en novembre, mais des révisions sur les mois antérieurs signifient que la croissance de la consommation au quatrième trimestre s’établit désormais à 3 %, soit légèrement plus qu’auparavant. Au quatrième trimestre, le taux de croissance annuelle aux États-Unis pourrait atteindre 3,3 %, contre 3,1 % au troisième trimestre. Les marchés américains ont été cette semaine dans l’expectative du déroulement de la crise budgétaire avec une menace de shutdown. Le texte visant à l’éviter a été rejeté jeudi 19 décembre par la Chambre des représentants. Sa dernière version de la résolution, qui a donc échoué, aurait suspendu pendant deux ans le plafond de la dette américaine. Ce plafond représente le montant maximum que le gouvernement fédéral peut emprunter pour financer ses dépenses.

Donald Trump s’en est pris à l’Union européenne en déclarant qu’elle devait réduire son excédent commercial avec les États-Unis en achetant davantage de pétrole et de gaz américains, sous peine de devoir payer des droits de douane. Sur les 10 premiers mois de 2024, le déficit commercial avec les pays de l’Union s’élève à plus de 190 milliards de dollars.

Le CAC 40 a encore cédé du terrain, avec une baisse de plus de 1 % en une semaine. Les autres indices européens étaient également orientés à la baisse. Le DAX allemand a perdu près de 2 %, en raison des craintes liées à la guerre commerciale avec les États-Unis, à la stagnation de l’économie germanique et à l’absence de gouvernement en France. Les indices américains ont également reculé en raison des annonces de la FED. La baisse des cours est en outre traditionnelle à cette période de l’année (rallye de Noël), les institutionnels terminant leurs programmes de prises de plus-values.

Le prix du baril de pétrole Brent a reculé cette semaine, autour de 72 dollars. L’attitude prudente de la FED, associée à des perspectives de demande faible et à une offre abondante, est un facteur de baisse des prix sur le marché pétrolier. Les autorisations de gisements de pétrole de schiste aux États-Unis devraient augmenter avec l’arrivée de Donald Trump à la Maison-Blanche en janvier prochain.

Le bitcoin a perdu sur la semaine 5 %, revenant sous les 100 000 dollars, et l’or près de 3 %.

Le tableau de la semaine des marchés financiers

| Résultats 20 déc. 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 274,48 | -1,12 % | 7 543,18 | 6 471,31 |

| Dow Jones | 42 840,26 | -2,20 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 930,85 | -1,63 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 19 572,60 | -1,45 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 19 916,56 | -1,96 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 084,61 | -2,15 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 862,28 | -1,71 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 38 701,90 | -1,69 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 3 368,07 | -1,59 % | 2 974,93 | 3 089,26 |

| Taux OAT France à 10 ans | +3,089 % | +0052 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,287 % | +0,032 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +4,501 % | +0,108 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0425 | -1,24 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 624,70 | -2,93 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 72,82 | -2,52% | 77,13 | 84,08 |

| Cours du Bitcoin en dollars | 97 434,74 | -4,29 % | 38 252,54 | 15 406,87 |

Le bitcoin, les bulbes de tulipes des temps modernes ?

Dans les Provinces-Unies au début du XVIIᵉ siècle, une importante crise financière est survenue autour des bulbes de tulipes. La crise des bulbes de tulipes, également connue sous le nom de « Tulipomanie », est souvent considérée comme l’une des premières bulles spéculatives documentées de l’histoire.

Les tulipes, introduites en Europe depuis l’Empire ottoman au XVIᵉ siècle, sont rapidement devenues un symbole de richesse et de prestige, particulièrement en Hollande. La rareté de certaines variétés, notamment celles avec des motifs complexes, a provoqué une hausse de la demande. Les prix ont progressé rapidement, au point qu’un bulbe de tulipe pouvait valoir plus cher qu’une maison. Les acheteurs et les vendeurs échangeaient souvent des contrats à terme pour acquérir des bulbes à une date ultérieure, pariant sur la hausse continue des prix. Ces échanges se sont multipliés jusqu’en février 1637, lorsqu’une enchère n’a trouvé aucun acheteur. Les spéculateurs, pris de panique, ont commencé à vendre leurs contrats à perte. La notion de « Tulipomanie » est, depuis, souvent utilisée comme un avertissement contre les dynamiques spéculatives irrationnelles, où la valeur des actifs dépasse largement leur valeur intrinsèque.

En 2024, la question de la valeur intrinsèque peut également se poser pour l’or ou le Bitcoin. Depuis l’élection de Donald Trump le 5 novembre dernier, le Bitcoin a connu une forte appréciation, dépassant les 100 000 dollars, ce qui porte sa hausse sur l’année à plus de 130 %. L’encours des cryptomonnaies atteint, début décembre, 4 000 milliards de dollars, soit plus que la capitalisation de la place boursière de Paris (3 200 milliards de dollars).

L’augmentation du cours du Bitcoin s’explique par le nouvel engouement de Donald Trump pour les cryptoactifs. Il entend déréglementer le marché et a nommé Paul Atkins, avocat et responsable d’un groupe de défense des cryptomonnaies, à la tête de la Securities and Exchange Commission, le principal régulateur financier américain. La proposition de Cynthia Lummis, sénatrice républicaine, de créer une réserve gouvernementale d’un million de bitcoins peut paraître incongrue, mais elle est sérieusement envisagée. Le Bitcoin serait ainsi placé aux côtés de l’or comme valeur refuge officielle.

Le succès du Bitcoin en 2024 provient également de la distribution d’ETF reproduisant son cours. Au troisième trimestre de l’année, le fonds négocié en bourse Bitcoin de BlackRock était devenu le quatrième plus important ETF dans le monde des fonds spéculatifs, avec une position longue d’une valeur de 3,8 milliards de dollars. Selon une étude de PwC et de l’Alternative Investment Management Association, 47 % des hedge funds traditionnels ont investi, en 2024, dans des actifs numériques, contre 21 % en 2021. Malgré tout, certains signaux rappellent que les arbres ne montent pas jusqu’au ciel. L’ETF VanEck Digital Transformation, qui investit dans un ensemble d’entreprises liées aux cryptomonnaies, est en baisse de plus de 40 % par rapport à son record de 2021. Le prix plancher des jetons non fongibles (NFT) émis par CryptoPunks sur la blockchain Ethereum a augmenté de 20 % cette année, mais il reste en baisse de près de 70 % par rapport à son sommet de 2021. L’institutionnalisation des cryptoactifs devrait aboutir, dans les prochaines années, à un lissage de leurs cours. Ces derniers obéiraient de plus en plus aux dynamiques des marchés traditionnels et seraient plus dépendants d’autres indices qu’auparavant. Des corrélations ont déjà été constatées entre le cours du Bitcoin et l’indice Nasdaq, qui ont tendance à évoluer en parallèle.

La création de monnaies digitales de banques centrales pourrait profondément rebattre les cartes. Les banques centrales deviendraient alors les moteurs des marchés des cryptoactifs.

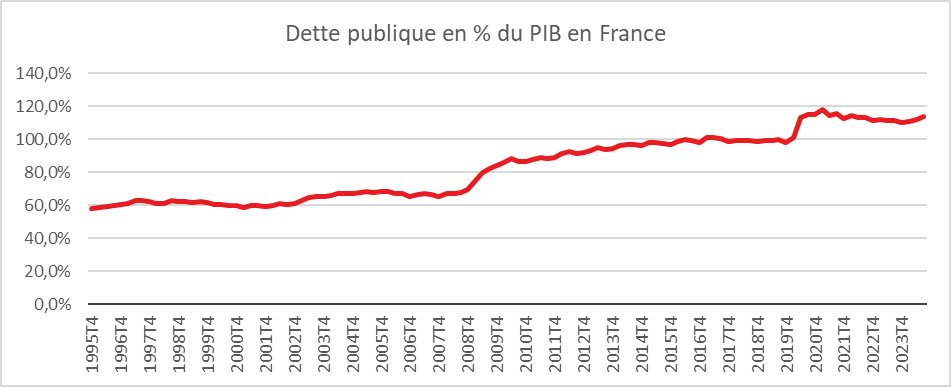

La dette publique française : plus de 113 % du PIB

À la fin du troisième trimestre 2024, la dette publique au sens de Maastricht a atteint, selon l’INSEE, 3 303,0 milliards d’euros, soit une augmentation de 71,7 milliards d’euros, après +69,0 milliards d’euros au trimestre précédent. Exprimée en pourcentage du produit intérieur brut (PIB), elle s’établit à 113,7 %, après 112,2 % au deuxième trimestre 2024. La dette française bat ainsi de nouveaux records en montant absolu. Vint ans auparavant, la dette publique s’élevait à 1122 milliards d’euros. Actualisé de l’inflation entre 2004 et 2024, ce montant représenterait, cette année, de 1615 milliards d’euros. En vingt ans, la dette publique a été multipliée par deux en valeur réelle. Comme au trimestre précédent, l’augmentation de la dette publique s’accompagne d’une hausse de la trésorerie des administrations publiques (+6,4 milliards d’euros) et, dans une moindre mesure, des autres actifs, si bien que la dette nette augmente un peu moins que la dette brute (+64,0 milliards d’euros) et s’établit à 104,9 % du PIB.

INSEE

Le Coin des Epargnants, la chute libre du bitcoin

Le bitcoin, valeur hautement inflammable