Accueil >

Assurance vie : le vent en poupe en février

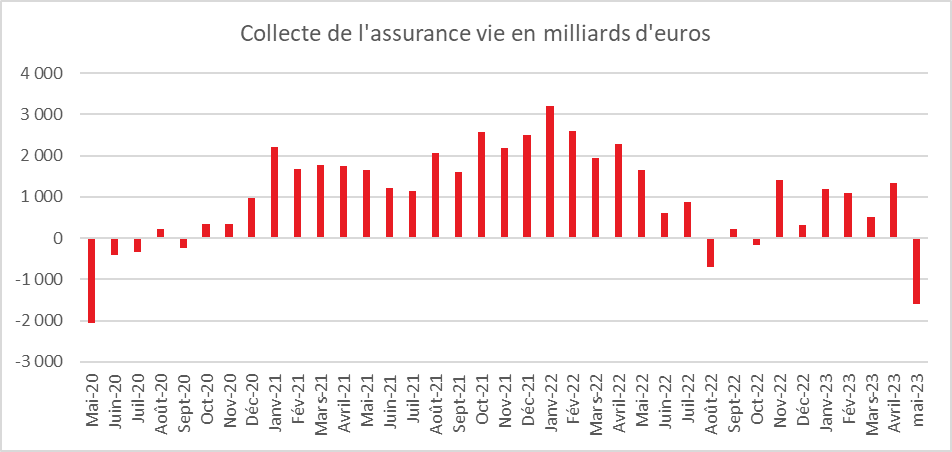

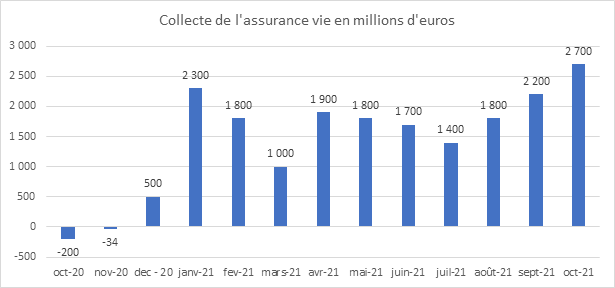

En février 2024, selon France Assureurs, l’assurance vie confirme son bon début d’année avec une collecte nette de +2,5 milliards d’euros proche de celle du mois de janvier (+2,4 milliards d’euros). Cette collecte est nettement supérieure à celle du mois de février 2023 (1,1 milliard d’euros).

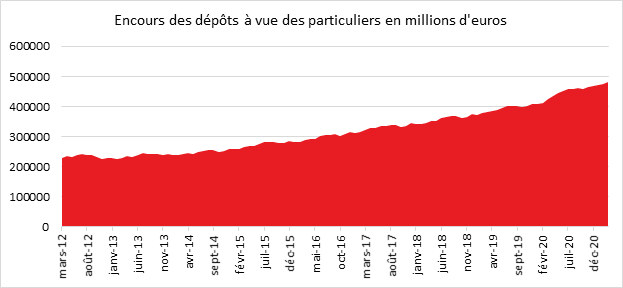

Le mois de février réussit traditionnellement bien à l’assurance vie, aucune décollecte n’ayant été constatée durant ce mois depuis 1997. La collecte moyenne de février entre 2014 et 2023 a été de 2 milliards d’euros. L’année 2024 se situe donc dans la moyenne haute. Depuis le début de l’année, l’assurance vie bénéficie de la bonne tenue des marchés financiers et des annonces concernant le rendement des fonds euros. Les ménages continue, par ailleurs, à recycler leurs abondantes liquidités. De janvier 2023 à janvier 2024, l’encours des dépôts à vie des ménages a baissé de plus de 38 milliards d’euros (source Banque de France).

Un montant important de cotisations

En février, les cotisations ont été importantes, 16,0 milliards d’euros, en hausse de +22 % sur un an .Les cotisations en unités de compte (UC) ont atteint 6,0 milliards d’euros, soit 37 % de la collecte brute. Elles ont progressé de 15 % par rapport à février 2023. Les cotisations sur les supports euros sont à 10,1 milliards d’euros ont augmenté de 27 %. Ce montant élevé de collecte brute s’explique par la forte propension des ménages à l’épargne. En février, ces derniers ont également placé en net 2,4 milliards d’euros sur leur Livret A et 1,04 milliard d’euros sur leur Livret de Développement Durable et Solidaire.

Des prestations toujours dynamiques

Les prestations se sont élevées en février à 13,5 milliards d’euros en hausse de +12 % sur un an. Cette hausse concerne aussi bien les supports euros (+12 %) que les supports en UC (+14 %). Ce niveau élevé des prestations est en lien avec les besoins d’apport plus importants pour les achats immobiliers et par la progression des liquidations de contrats pour succession en raison du vieillissement de la population.

La collecte nette portée par les unités de compte

La collecte nette comme depuis de nombreux mois est toujours portée par les unités de compte (collecte nette de 3,4 milliards d’euros) quand dans le même temps, la décollecte sur les fonds euros se réduit (-0,9 milliard d’euros en février). Sur un an (mars 2023 – février 2024), la décollecte nette au niveau des fonds euros atteint 26,5 milliards d’euros quand la collecte nette des unités de compte dépasse 31,5 milliards d’euros. Il faut remonter à novembre 2019 pour une collecte nette positive sur les supports euros.

La moindre décollecte sur les fonds euros, en février, s’explique par les annonces de rendements en hausse intervenues au mois de janvier (2,6 % en moyenne pour l’année 2023). Par ailleurs, de nombreux assureurs proposent des taux bonifiés pour 2024 pouvant dépasser 4 %. Les rendements des fonds euros se rapprochent ainsi du taux du Livret A voire le dépassent ce qui contribue à l’augmentation de la collecte.

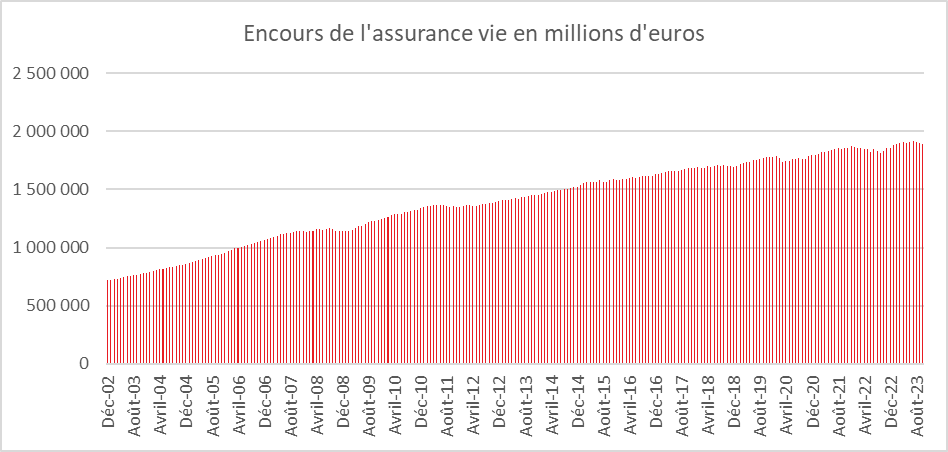

Vers 2000 milliards d’euros d’encours

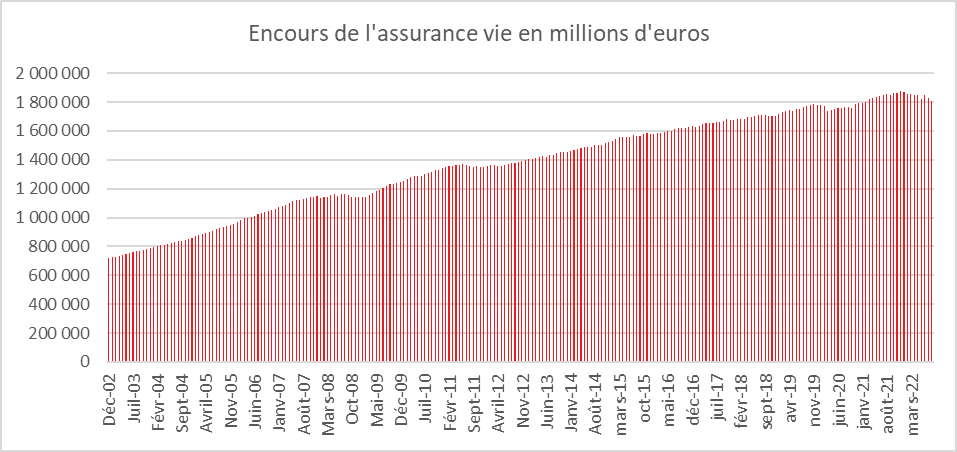

A fin février 2024, les encours des contrats d’assurance vie s’établissent à 1 947 milliards d’euros, en hausse de +3,2 % sur un an.

Un bon tempo pour l’assurance vie en 2024

Les Français restant en mode fourmis, les produits d’épargne continuent à enregistrer de bons résultats. Pour le moment, les ménages n’entendent pas puiser dans la cagnotte qu’ils ont constituée depuis le début de l’épidémie de covid. Le taux d’épargne demeure deux à trois points au-dessus de son niveau de 2019. Si de 2020 à 2023, l’épargne réglementée a profité de cet effort accru d’épargne, depuis le début de l’année, l’assurance vie semble retrouver les faveurs des épargnants. L’amélioration du rendement des fonds euros et la forte appréciation du cours des actions jouent en faveur de ce placement. La baisse des transactions immobilières le favorise également, par ricochet.

Le Coin des Epargnants du samedi 23 mars 2024 : le temps de la baisse des taux se précise

Quand le luxe tousse, le CAC40 recule

Le CAC 40 a reculé cette semaine en raison de Kering, le groupe de luxe dont le cours de l’action s’est contracté après l’annonce de prévisions de résultats décevants. Les autres valeurs du luxe ont également souffert. Les autres indices européens moins exposés au luxe que celui de Paris ont, en revanche, poursuivi leur marche en avant tout comme les indices américains.

La publication des indices PMI a laissé entrevoir une reprise possible de l’activité en zone euro pour les prochains mois. L’indice flash PMI composite HCOB de l’activité globale dans la zone euro s’est, en effet, établi à 49,9 en mars contre 49,2 en février, signalant ainsi une quasi-stabilisation des niveaux d’activité en mars.

En Europe comme aux Etats-Unis, les taux des obligations d’Etat ont reculé en ligne avec les perspectives de baisse des taux directeurs des banques centrales. En France, la question des finances publiques devient de plus en plus prégnante. Le Président de la République et le gouvernement préparent l’opinion tant à l’annonce d’un déficit public conséquence pour 2023 que sur la nécessité d’assainir les finances publiques. Compte tenu de l’absence de majorité à l’Assemblée nationale, l’adoption de mesures risque d’être extrêmement compliquée.

Les grandes manœuvres sur les taux directeurs se précisent

La Banque centrale européenne (BCE), la Réserve fédérale Américaine (FED) et la Banque d’Angleterre ont opté, sans surprise, pour le statu quo en ce qui concerne leurs taux directeurs mais la banque centrale suisse a décidé de les abaisser marquant ainsi l’entrée dans un nouveau cycle.

Après la BCE le 7 mars dernier, la Réserve fédérale a décidé, mercredi 20 mars, de maintenir ses taux directeurs dans la fourchette 5,25/5,5 %, ce niveau étant inchangé depuis le mois de juillet 2023. Ce statu quo était attendu. La publication des derniers indices des prix à la consommation souligne que la désinflation sera plus longue que prévu. L’objectif des 2 % ne sera pas atteint en 2024. Le taux d’inflation pourrait se situer entre 2,5 et 2,75 % cette année. Par ailleurs, l’économie américaine demeure dynamique. La banque centrale a ainsi révisé à la hausse ses prévisions de croissance. Celle-ci a été porté à 2,1 % contre 1,4 % prévu en décembre. La réduction du bilan de la FED qui avait atteint avec la pandémie 9000 milliards de dollars est relativement lente ce qui contribue à maintenir sur le marché de fortes liquidités. Depuis 2022, la banque centrale n’a réduit son bilan que de 15,3 %.

Jeudi 21 mars, la Banque d’Angleterre a décidé de laisser inchangé ses taux directeurs maintenus 5,25 % pour la cinquième fois consécutive, après un cycle de resserrement visant à lutter contre ayant atteint 11,2 % en octobre 2022. La hausse des prix à la consommation a depuis diminué pour revenir en février à 3,4 %. Au sein du Comité de politique monétaire, huit membres ont voté pour le statu quo et un pour une baisse. Lors de la réunion de ce comité, les membres ont révisé à la hausse leurs prévisions de croissance en prenant en compte les effets du budget présenté par le gouvernement. Celui-ci est censé amené un surcroît de croissance de 0,25 % et sortir l’économie britannique de la récession. Les investisseurs s’attendent à une baisse des taux directeurs pour le mois d’août.

La Banque nationale suisse (BNS) a annoncé jeudi 21 mars la diminution de son principal taux directeur de 25 points de base. La banque centrale suisse a pris cette décision au vu des résultats de l’inflation. Selon ses nouvelles prévisions de la banque centrale, la hausse des prix à la consommation ne dépasserait pas 1,5 %, au moins jusqu’en 2026. Cette baisse a surpris les investisseurs qui ne s’y attendaient pas, la banque centrale suisse n’ayant pas l’habitude d’agir de la sorte quand l’inflation dépasse 1 %. En outre, l’économie helvète – toujours en croissance semblait supporter l’augmentation des taux directeurs de ces derniers mois. L’assouplissement monétaire aurait avant tout un objectif de change. Le franc suisse s’est apprécié en 2022 et en 2023, ce qui affecte la compétitivité des exportations.

La vieille relique n’en finit pas de briller

Mercredi 10 mars, l’once d’or a battu un nouveau record en dépassant 2200 dollars. Le métal précieux bénéficie d’un contexte favorable. Les perspectives de baisse des taux directeurs des banques centrales amènent les investisseurs à arbitrer leurs positions sur les marchés monétaires en se repliant sur l’or. Le contexte géopolitique tendu favorise toujours la hausse de son cours. Par ailleurs, les banques centrales des pays émergents et de l’OPEP augmentent leurs réserves en or. En 2023, les instituts d’émission ont ajouté plus de 1 000 tonnes de lingots dans leurs réserves comme en 2022. Les pays du Golfe engrangeant d’importants excédents commerciaux avec le pétrole et le gaz sont acheteurs d’or, tout comme la Chine qui entend réduire son exposition du dollar. Pour ces mêmes raisons, la Russie est dans une situation similaire. La baisse du dollar soutient également le prix de l’or car ce dernier devient moins cher dans les pays dans lesquels la monnaie américaine n’est pas la devise officielle. Enfin, en Chine, les ménages placent de plus en plus leur épargne en or, délaissant l’immobilier qui connaît une grave crise.

Le tableau de la semaine des marchés financiers

| Résultats 22 mars 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 8 152,79 | -0,27 % | 7 543,18 | 6 471,31 |

| Dow Jones | 39 475,90 | +2,06 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 234,18 | +2,34 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 16 428,82 | +2,85 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 18 211,92 | +1,56 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 7 930,92 | +2,72% | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 031,15 | +0,90 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 40 888,43 | +5,63 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 3 048,03 | -0,22 % | 2 974,93 | 3 089,26 |

| OAT France à 10 ans | +2,793 % | -0,089 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,321 % | -0,118 pt | +2,023% | +2,564 % |

| Taux Trésor US à 10 ans | +4,212 % | -0,099 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0808 | -0,65 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 164,84 | +0,59 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 85,49 | +0,32 % | 77,13 | 84,08 |

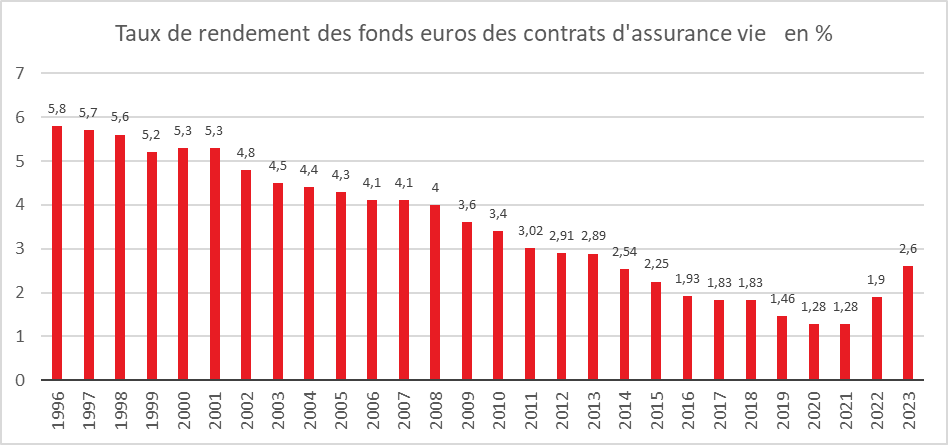

2,6 % le rendement moyen des fonds euros de l’assurance vie

Selon l’Autorité de contrôle prudentiel et de résolution (ACPR), le rendement moyen des fonds euros s’est élevé, en 2023, à 2,6 % (résultat provisoire établi sur deux tiers de l’encours de l’assurance vie). En 2022, le rendement avait été de 1,9 % et en 2021 de 1,28 %. Le rendement des fonds euros se sont rapprochés du taux du Livret A (2,9 % sur l’ensemble de l’année 2023) et de ceux des dépôts à terme (3,6 % fin décembre 2023). Pour retrouver un taux de rendement plus élevé, il faut remonter à 2013. La rémunération brute des fonds euros (avant prélèvements sociaux et fiscaux) reste inférieure aux 3 % nets offerts par le Livret A et aux 3,6 % bruts des comptes à terme à fin 2023,

En fonction du montant des réserves (provisions pour participations aux bénéfices, PPB) et de leur utilisation par les compagnies, le rendement des fonds euros varie selon les contrats de 1 à 4 %.

Cercle de l’Epargne

Assurance vie -: la petite année 2023

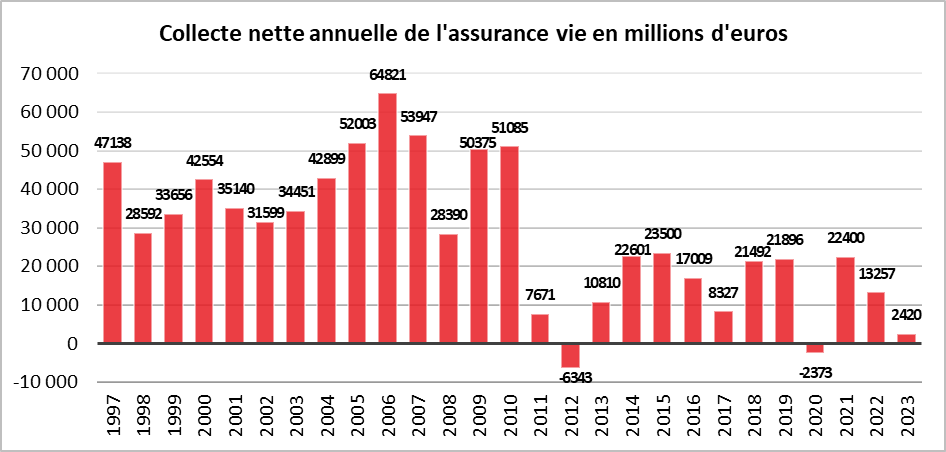

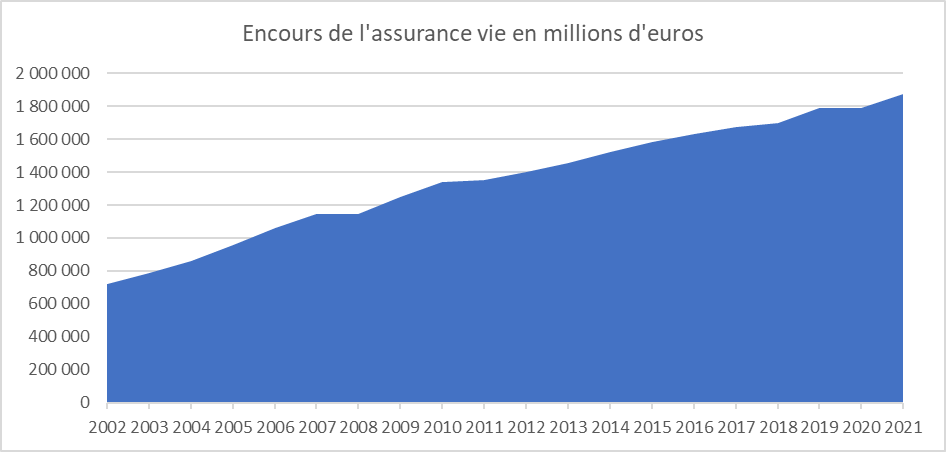

En 2023, l’assurance vie a été victime de l’inversion des taux, les taux courts étant devenus supérieurs aux taux longs en raison du durcissement de la politique monétaire décidé par la Banque Centrale Européenne. Sur l’ensemble de l’année, la collecte nette de l’assurance vie, tout juste positive, a, été de 2,4 milliards d’euros. Il s’agit de la troisième plus faible collecte de l’assurance vie depuis 1997. Ce résultat est imputable à la décollecte importante sur les fonds euros. En revanche, l’assurance vie demeure de loin le premier placement des ménages avec un encours de 1923 milliards d’euros ce qui constitue un nouveau record.

Cercle de l’Épargne – données France Assureurs

Les unités de compte supplantent les fonds euros

La décollecte nette pour les fonds euros a été, en 2023, de plus de 27 milliards d’euros. Il s’agit de la plus importante décollecte de ces dix dernières années. En 2022, elle s’était élevée à 25 milliards d’euros. Elle a été plus que compensée par la collecte nette des unités de compte (30 milliards d’euros).

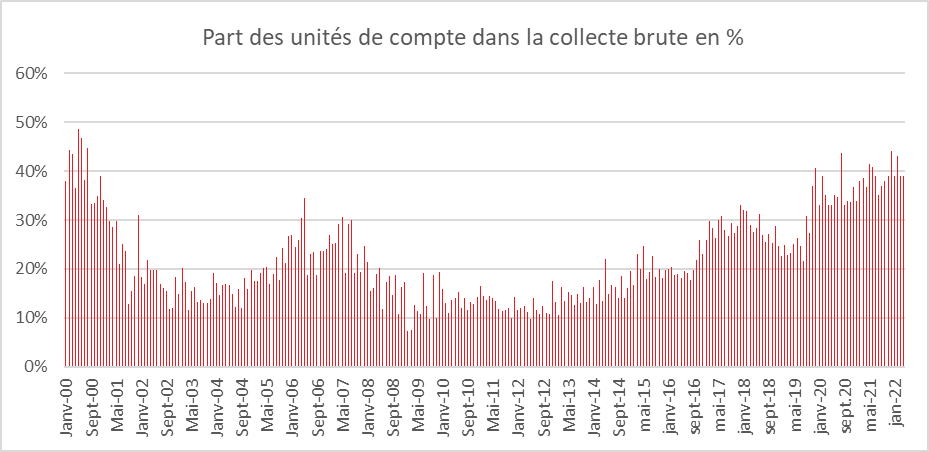

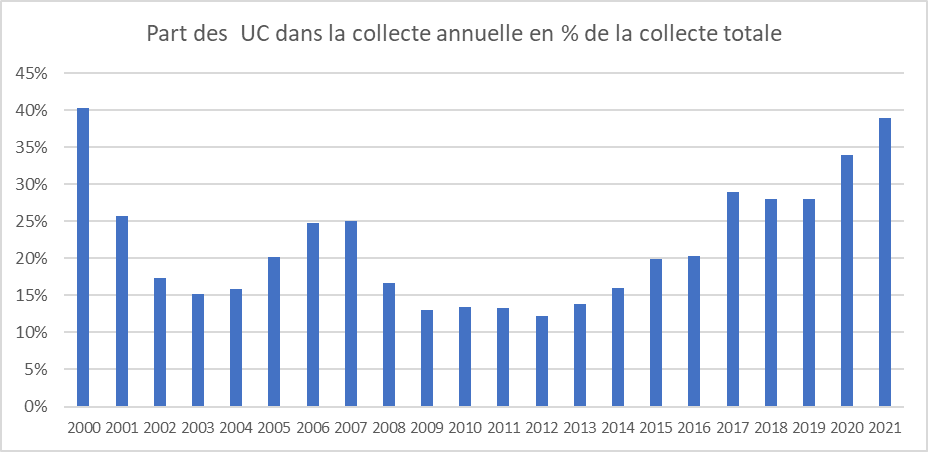

Les unités de compte ont représenté, en 2023, 41 % de l’ensemble de la collecte de l’assurance, soit mieux qu’en 2022 (40 %). Leur collecte, en progression de 8 % par rapport à 2022, a porté celle de l’assurance vie, les fonds euros ne connaissant qu’une croissance de 4 %.

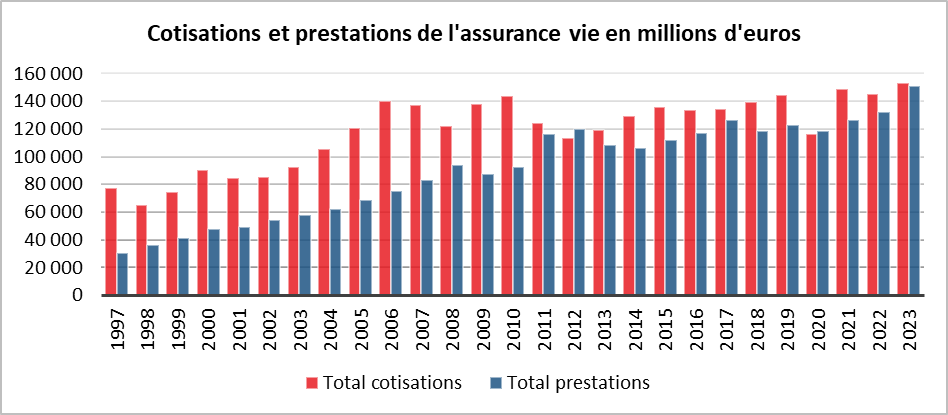

Les cotisations brutes ont ainsi atteint 153 milliards d’euros, ce qui constitue un bon résultat.

Des rachats plus importants

L’année 2023 a été marquée par de forts rachats. Les prestations se sont élevées à 150,8 milliards d’euros, en hausse de +14 %. Les assurés ont fait des rachats essentiellement sur leurs fonds euros au profit des contrats à terme ou des livrets réglementés mieux rémunérés. Ils ont également utilisé plus fréquemment que dans le passé l’argent de leur assurance vie pour financer leurs achats immobiliers. Le poids des apports est, en effet, en augmentation, en réaction à la hausse des taux d’intérêt. La progression des prestations est enfin provoquée par le vieillissement de la population. L’augmentation du nombre de décès s’accompagne de celle des liquidations de contrat dans le cadre des successions.

Cercle de l’Épargne – données France Assureurs

Une fin d’année en roue libre pour l’assurance vie

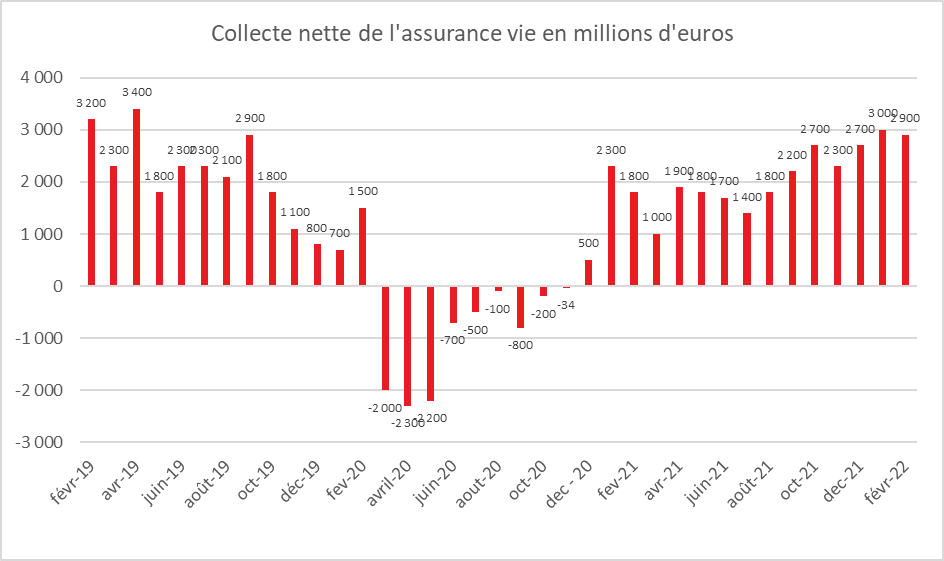

La collecte nette a été négative en décembre de 900 millions d’euros pour la quatrième fois de l’année. En novembre, elle avait été positive de 551 millions d’euros et en décembre 2022 de 188 millions d’euros. Depuis 2013, la décollecte de 2023 est la troisième enregistrée pour un mois de décembre qui est traditionnellement un mois moyen pour l’assurance vie. Sur les dix dernières années, la collecte moyenne était de 500 millions d’euros. Le mauvais résultat de 2023 s’explique par un niveau élevé des prestations et un tassement des cotisations. Les ménages n’ont pas été sensibles, en fin d’année, aux taux promotionnels des compagnies d’assurance vie te leur ont préféré les livrets réglementés.

Des ménages pragmatiques et opportunistes

En 2023, les assurés ont été pragmatiques et opportunistes en sortant des fonds euros dont le rendement est peu attractif tout en continuant d’acheter des unités de compte au moment où les marchés sont haussiers. Le CAC 40 a gagné plus de 15 % sur l’ensemble de l’année 2023.

En matière de placement avec garantie en capital, les épargnants ont privilégié les livrets réglementés (39 milliards d’euros de collecte pour l’ensemble Livret A et les LDDS ainsi que 20 milliards pour le LEP). Les contrats à terme ont également enregistré des flux entrants importants, supérieurs 40 milliards d’euros.

Un comeback en 2024 ?

L’assurance vie a été à la peine en 2023 en raison d’un déficit de compétitivité par rapport aux livrets réglementés et aux dépôts à terme. Les annonces des résultats des rendements 2023 des fonds euros devraient redonner quelques couleurs à l’assurance vie. Une partie de l’écart avec les livrets réglementés devrait être comblée. Pour 2024, la baisse des taux directeurs des banques centrales, prévue d’ici la fin du premier semestre, et celle de l’inflation devraient également avantager les fonds euros. Leur rendement, par effet d’inertie et par un meilleur respect de la hiérarchie des taux, devrait continuer à augmenter. Pour 2024, les fonds euros peuvent espérer, avant impôt, faire jeu égal avec le Livret A. Ils devraient prendre l’avantage sur les contrats à terme dont les rendements devraient être moins attractifs avec la baisse des taux directeurs des banques centrales. La diminution de l’inflation devrait, par ailleurs, permettre le retour d’un rendement réel positif pour l’assurance vie.

Assurance vie en mode escargot

Les unités de compte compensent la décollecte sur les fonds euros

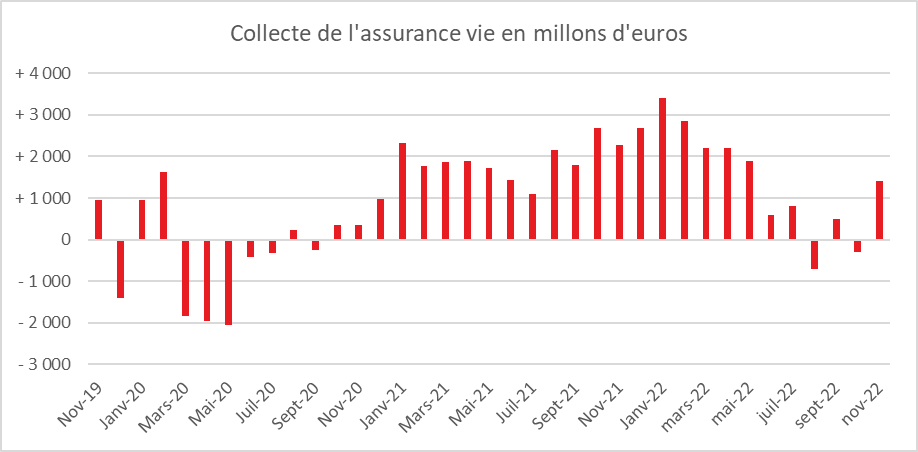

Au mois de novembre, l’assurance vie, le premier placement des ménages (1 917 milliards d’euros), a enregistré une petite collecte nette, +400 millions d’euros faisant suite à celle du mois d’octobre +1,3 milliard d’euros. Sur les onze premiers mois de l’année, la collecte nette atteint 3,4 milliards d’euros. Celle-ci n’a été rendue possible que par la collecte nette des unités de compte (28,8 milliards d’euros). En effet, les fonds euros ont enregistré, de leur côté, une décollecte nette de 25,4 milliards d’euros depuis le début de l’année.

Des ménages pragmatiques et opportunistes

Les ménages ont été en assurance vie assez pragmatiques et opportunistes en sortant des fonds euros dont le rendement était peu attractif tout en continuant d’acheter des unités de compte au moment où les marchés étaient haussiers. Le CAC 40 a gagné plus de 15 % sur l’année. Les unités de compte ont représenté 40 % de la collecte depuis le début de l’année et 43 % en novembre.

En matière de placement avec garantie en capital, les épargnants ont privilégié les livrets réglementés (37 milliards d’euros de collecte pour les Livrets A et les LDDS) et les dépôts à terme, ces derniers enregistrant des flux supérieurs 35 milliards d’euros sur les dix premiers mois de l’année.

Des cotisations brutes correctes, des rachats importants

L’assurance vie attire toujours les épargnants ; la preuve le montant des cotisations reste à un niveau relativement élevé, 12,9 milliards d’euros en novembre. En cumul depuis le début de l’année, les cotisations sont en hausse de +6 %, à 140,9 milliards d’euros. Si la collecte nette est faible, cela est lié au montant important de prestations. Ces dernières se sont ainsi élevées à 12,4 milliards d’euros en novembre, en hausse de +11 % par rapport au même mois de l’année précédente. En cumul sur onze mois, elles ont atteint 137,5 milliards d’euros en hausse de +15 % sur un an. Fin novembre 2023, les prestations représentent, sur un an, 8,2 % des encours, contre 7,4 % à fin 2022.

L’augmentation des prestations s’explique par le nombre plus élevé des décès, la situation du marché immobilier et la recherche d’un rendement plus important en transférant sur d’autres produits d’épargne (dépôts à terme, livrets réglementés).

Le nombre de décès en France est passé de 559 000 à 667 000 de 2014 à 2022. Cette augmentation conduit automatiquement à une progression du nombre des liquidations de contrats d’assurance vie.

Le durcissement de l’accès au crédit et l’augmentation de son coût obligent et incitent les ménages à augmenter leur apport pour acquérir un bien immobilier, ce qui les contraint à puiser sur leur contrat d’assurance vie.

Le Plan d’Epargne Retraite, nouveau produit coqueluche des ménages

La collecte nette du Plan d’Epargne Retraite assurance sur les onze premiers mois de l’année s’élève à 6,2 milliards d’euros, soit deux fois plus que l’assurance vie. Ce résultat est d’autant plus louable que l’encours de ce produit n’est que de 71 milliards et que le nombre de titulaires est de 5,4 millions.

La diffusion du PER se poursuit à un bon rythme. En un an, le nombre de titulaires a augmenté de 42 % et l’encours de 59 %.

Le succès du PER est porté par l’inquiétude récurrente des Français en ce qui concerne leur niveau de vie à la retraite et par l’avantage fiscal à l’entrée dont il est doté.

Assurance vie, 2024, un nouveau paradigme

L’assurance vie est à la peine depuis le début de l’année 2023 en raison d’un déficit de compétitivité par rapport aux livrets réglementés et aux dépôts à terme. Les annonces des résultats des rendements 2023 des fonds euros qui interviendront d’ici la fin du mois de janvier 2024 devraient redonner quelques couleurs à l’assurance vie. Une grande partie de l’écart avec les livrets réglementés devrait être comblée. Pour 2024, la baisse des taux directeurs des banques centrales prévue d’ici la fin du premier semestre et celle de l’inflation devraient également avantager les fonds euros. Leur rendement par effet d’inertie et par un meilleur respect de la hiérarchie des taux devraient continuer à augmenter. Si le taux du Livret A est gelé jusqu’au 1er février 2025, il en est tout autrement pour les taux des dépôts à terme qui devraient fléchir en cours d’année. La baisse de l’inflation devrait, par ailleurs, permettre le retour d’un rendement réel positif pour l’assurance vie. Les unités de compte devraient, en 2024, générer un peu moins de rendement qu’en 2023.

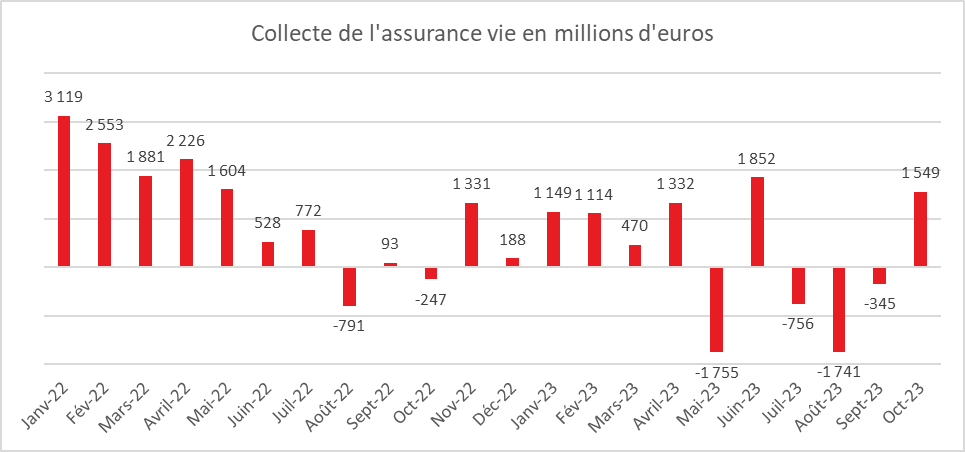

L’assurance vie en mode reconquête

L’assurance commence le quatrième trimestre sous de meilleurs hospices que le précédent avec le retour, en octobre, d’une collecte positive de 1,5 milliard d’euros portant celle-ci à 2,9 milliards d’euros depuis le début de l’année. L’assurance vie a ainsi mis un terme à trois mois consécutifs de décollecte (-345 millions d’euros en septembre, -1,7 milliard d’euros en août et -756 milliard d’euros en juillet). Fortement challengée depuis des mois par les produits d’épargne réglementée et par les dépôts à terme, l’assurance vie retrouve quelques couleurs.

Octobre réussit, en règle générale, assez bien à l’assurance vie. En vingt ans, trois décollectes ont eu lieu en octobre, en 2022 (-247 millions d’euros), en 2011 et en 2008. Dans le passé, octobre était un mois correct pour l’assurance vie, collecte moyenne de 1,5 milliard d’euros lors de ces dix dernières années, soit le montant de la collecte du mois d’octobre 2023. Ce bon résultat de l’assurance vie est à mettre en parallèle avec la décollecte subie par le Livret A (-3,77 milliards d’euros en octobre).

Une collecte brute en hausse

La collecte brute a été de 14,7 milliards d’euros au mois d’octobre 2023, contre 10,8 milliards d’euros en septembre 2023 et 11,6 milliards d’euros un an auparavant en octobre 2022. Depuis le début de l’année, les cotisations se sont élevées à près de 128 milliards d’euros. La collecte en unités de compte a été particulièrement dynamique. Elle a représenté 45 % de la collecte totale soit cinq points de plus que la moyenne constatée depuis le début de l’année. La bonne tenue des valeurs de marché peut expliquer cette progression. Il faut néanmoins souligner que le poids des unités de compte dans la collecte est désormais peu sensible aux fluctuations des indices « actions » ce qui n’était pas le cas auparavant.

Les rachats toujours dynamiques

Les prestations sont demeurées dynamiques au mois d’octobre en atteignant 13,1 milliards d’euros en hausse de 10 % par rapport au mois d’octobre. Sur les dix premiers mois de l’année, elles se sont élevées à 125 milliards d’euros en hausse de 15 % sur un an.

Le haut niveau des prestations s’explique par les besoins d’apport financier en hausse des ménages pour leur acquisition de logement. Ces besoins accrus sont la conséquence du durcissement des conditions d’accès au crédit et de la hausse des taux d’intérêt. Le vieillissement de la population induit également à l’augmentation des prestations. Le nombre de décès est passé de 2012 à 2022 de 570 000 à 670 000 ce qui provoque un nombre de liquidation de contrats plus important.

Les fonds euros toujours en décollecte, les unités de compte au sommet

Les fonds euros on été en décollecte de -2,5 milliards d’euros au mois d’octobre. Sur les dix premiers mois de l’année, celle-ci atteint -22,9 milliards d’euros. Les ménages allègent leur exposition en fonds euros soit en arbitrant en faveur des unités de compte, soit en effectuant des sorties afin de se positionner sur d’autres placements (immobilier, dépôts à terme, etc.). A contrario, la collecte nette des unités de compte s’est accrue en octobre (+4,1 milliards d’euros). De janvier à octobre, elle a atteint 24,6 milliards d’euros. L’assurance vie est portée depuis le début de l’année par les unités de compte.

L’assurance vie en mode reconquête

Avec un encours de 1890 milliards d’euros l’assurance vie demeure toujours le premier placement des ménages. Depuis le début de l’année, elle connaît une collecte nette faible imputable au recul des fonds euros en lien avec leur faible rendement. Dans les prochaines semaines, les assureurs communiqueront les rendements 2023 qui devrait s’afficher en hausse de 0,5 à 0,8 point par rapport à 2022. Ces rendements devraient se rapprocher de ceux générés par l’épargne réglementée et par les dépôts à terme. Par ailleurs, de nombreuses compagnies pour améliorer la collecte ont annoncé des taux promotionnels qui peuvent soumis à conditions. Les rendements en hausse devraient conduire à une diminution de la décollecte sur les fonds euros et une meilleure attractivité de l’assurance vie. Le contexte économique pourrait être plus porteur pour l’assurance vie dans les prochains mois. La baisse de l’inflation devrait réduire la propension à l’épargne de précaution et favoriser l’épargne de long terme. La restauration attendue de la hiérarchie des taux devrait avantager l’assurance vie en 2024 et surtout en 2025.

Cercle de l’Épargne – données France Assureurs

Cercle de l’Épargne – données France assureurs

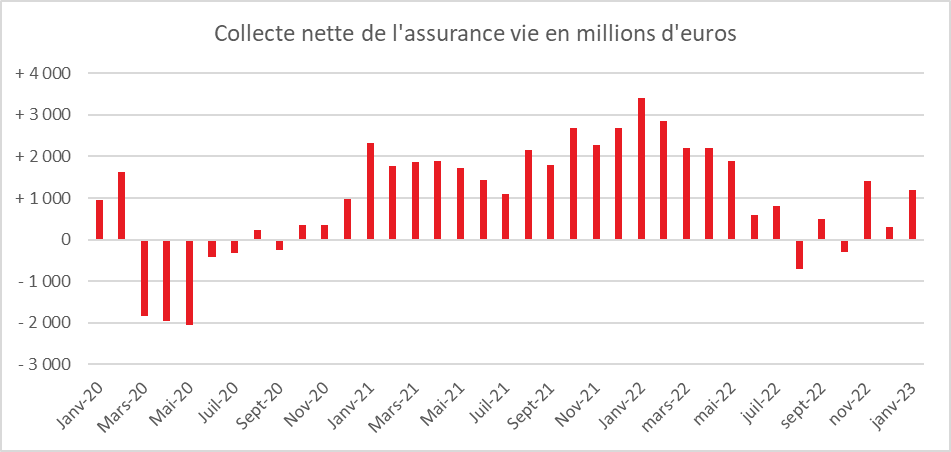

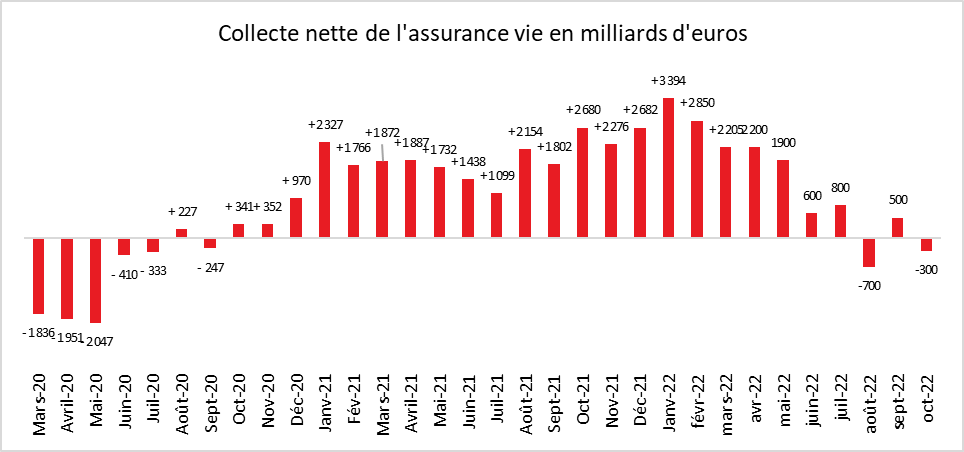

Assurance vie : trou d’air en mai !

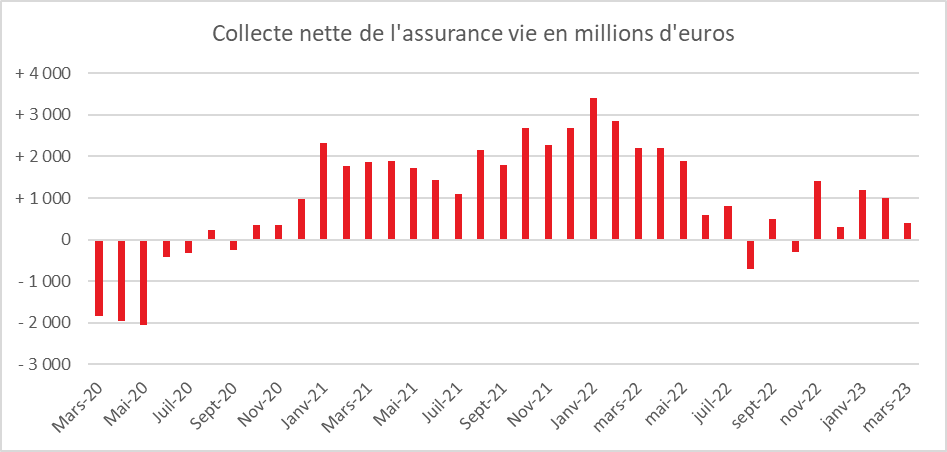

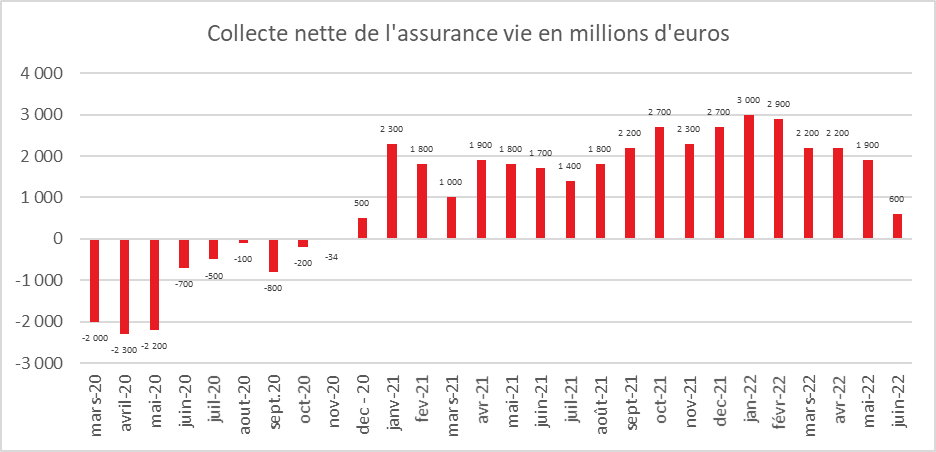

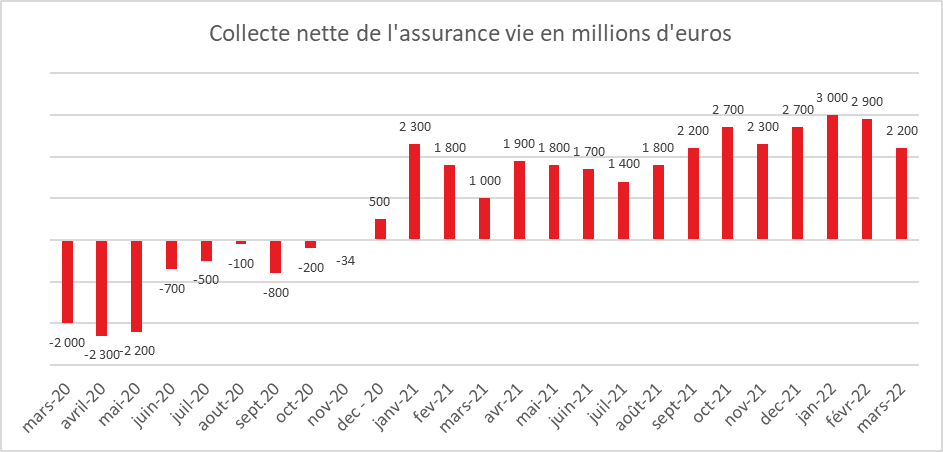

Au mois de mai, l’assurance vie a connu un trou d’air avec une décollecte de 1,6 milliard d’euros. La précédente décollecte était intervenue au mois d’octobre 2022 (-155 millions d’euros). Pour retrouver une décollecte aussi importante, il faut remonter en pleine crise covid, en mai 2020 (-2 milliards d’euros). Sur les cinq premiers mois de l’année, la collecte nette n’est plus que de 2,7 milliards d’euros loin de celle du Livret A (24,5 milliards d’euros). La collecte nette de 2023 de l’assurance vie est en net repli par rapport à celle de 2022 (11,7 milliards d’euros).

La collecte nette est toujours pénalisée par les sorties sur les fonds euros (-3,3 milliards d’euros en net). La collecte nette des unités de compte demeure, de son côté, positive (+1,7 milliard d’euros).

Avant le cru 2023, mai pour l’assurance vie était logiquement un mois tranquille à l’exception de la décollecte en 2020 lors de la crise sanitaire. Le montant moyen de la collecte nette de la décennie passée était de 0,8 milliard d’euros.

Une baisse des cotisations brutes

Les cotisations brutes du mois de mai 2023 (10,1 milliards d’euros) ont reculé de 13 % par rapport à leur niveau de 2022 (11,5 milliards d’euros). Au mois d’avril dernier, elles avaient atteint 13,8 milliards d’euros. La baisse a concerné les fonds euros comme les unités de compte. La part des unités de compte au sein des cotisations reste constante autour de 40 %.

Sur les cinq premiers mois de l’année, les cotisations brutes se sont élevées à 65,6 milliards d’euros en hausse d’1,1 milliard d’euros par rapport à 2022.

Des prestations toujours élevées

Les prestations se sont maintenues à un haut niveau au mois mai 2023, 11,7 milliards d’euros, contre 12,8 milliards d’euros en avril et 10,8 milliards d’euros en mai 2022.

Depuis le début de l’année, les prestations s’établissent à 62,9 milliards d’euros, en hausse de +10,1 milliards d’euros par rapport à la même période de 2022.

Un encours proche de 1900 milliards d’euros

L’encours atteint 1 883 milliards d’euros à fin mai, en hausse de +2,0 % sur un an grâce à la bonne tenue du marché « actions »

L’assurance vie victime de l’engouement pour l’épargne de précaution

Si les Français persistent à mettre de l’argent de côté, ils privilégient l’épargne de précaution comme en témoigne la série de records du Livret A. Ce produit dont l’encours est près de cinq fois inférieur à celui de l’assurance vie et qui est plafonné par titulaire à 22 950 euros réussit le tour de force d’avoir une collecte neuf fois supérieure. Au-delà du Livret A, l’ensemble des produits d’épargne réglementée profite de l’effet taux. Ces derniers sont, en effet, supérieurs, au rendement moyen des fonds euros ce qui conduit à la décollecte de ces derniers. Si les unités de compte avaient, jusqu’au mois d’avril, compensé les sorties sur les fonds euros, ce ne fut pas le cas en mai.

Preuve que les ménages réalisent des arbitrages au niveau de leur patrimoine, les prestations des contrats d’assurance vie sont toujours soutenues. Les annonces des assureurs concernant une revalorisation des taux de rendement pour 2023 (taux boostés par exemple) n’ont pas eu de réels effets sur la collecte. En période d’inflation, la préférence pour l’épargne liquide est de mise.

Des prochains mois en demi-teinte pour l’assurance vie

Le relèvement du taux du Livret A et du LDDS, le 1er août prochain, fort probable au vu des déclarations du ministre de l’Economie, devrait conduire à un nouveau rebond de la collecte pour ces produits. L’assurance vie devrait en pâtir. La fin d’année avec une décrue de l’inflation pourrait conduire les épargnants à revenir sur des produits de long terme.

Le Plan d’Epargne Retraite toujours en pleine croissance

Le Plan d’Epargne Retraite (PER) ne souffre pas, bien au contraire du trou d’air de l’assurance vie. Il continue de progresser avec, en mai, une collecte nette de 484 millions d’euros en hausse de 97 millions d’euros par rapport à mai 2022. Plus de 70 000 personnes ont ouvert un PER en mai portant le total à 4,8 millions. Sur les cinq premiers mois de l’année, ce sont près de 440 000 nouveaux assurés qui ont été comptabilisés pour ce produit.

Le Plan d’Epargne Retraite, avec son avantage fiscal à l’entrée, sa sortie en capital et la possibilité de s’en servir avant même l’âge de la retraite pour acquérir sa résidence principale en fait un concurrent de plus en plus marqué de l’assurance vie.

Cercle de l’Epargne – France Assureurs

Le PER plus fort que l’assurance vie

L’assurance vie battue par le Livret A

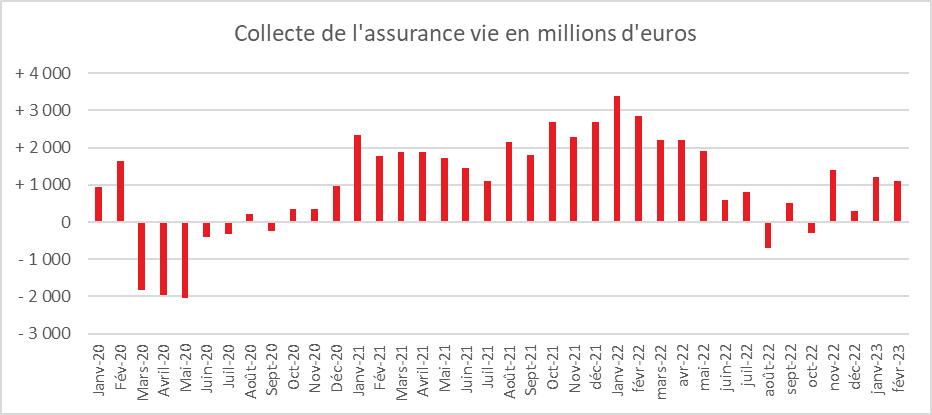

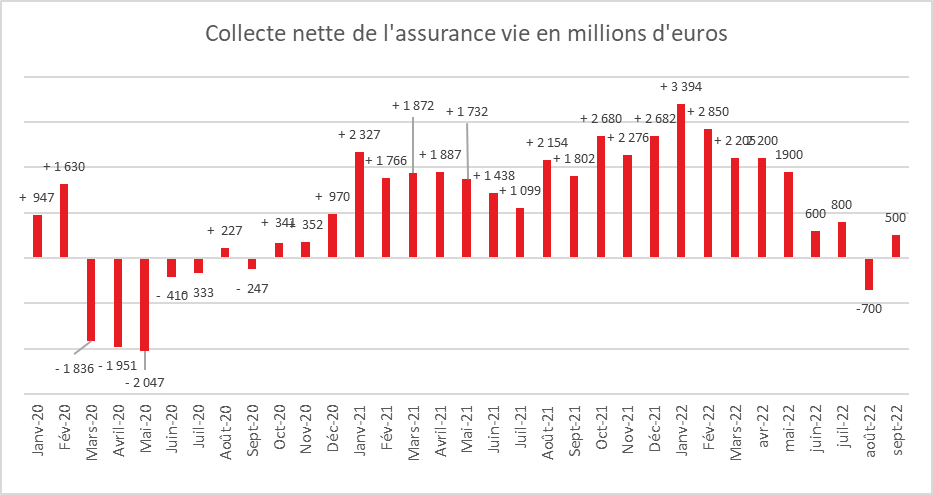

Au mois de mars, la collecte nette de l’assurance vue a été de 400 millions d’euros après 1 milliard d’euros en février et 1,2 milliard en janvier. En 2022, au mois de mars, la collecte nette avait atteint 2,2 milliards d’euros. Sur le premier trimestre 2023, la collecte nette s’est élevée à 2,6 milliards d’euros. L’assurance vie est ainsi nettement distancée par le Livret A qui, sur les trois premiers mois de l’année, a collecté près de 20 milliards d’euros nets.

En dix ans, l’assurance vie a enregistré deux décollectes en mars, en 2020, lors du premier mois de la crise sanitaire et en 2017. La collecte moyenne, toujours sur dix ans, est légèrement inférieure à 2 milliards d’euros. La collecte nette de l’année 2023 est donc en-deçà. La forte concurrence de l’épargne réglementée explique sans nul doute ce résultat en demi-teinte.

L’assurance vie pâtit toujours de l’effet « revalorisation du taux du Livret A », revalorisation intervenue le 1er février dernier. À 3 % net d’impôt, il est, en effet, supérieur aux taux de rendement de contrats d’assurance vie. L’assurance vie, présente l’avantage, à la différence du Livret A, de ne pas être plafonnée. Elle permet une diversification sur un très grand nombre de supports, unités de compte, permettant de résister mieux que le Livret A à l’inflation. Il n’en demeure pas moins que l’assurance vie est de plus en plus challengée par l’épargne réglementée. Pour contrer ce phénomène, la rémunération des fonds euros a été en hausse en 2022 et plusieurs assureurs ont annoncé des taux bonifiés pour 2023 afin d’attirer les assurés.

La collecte nette est toujours portée par les unités de compte. Ces derniers ont contribué, en mars, à celle-ci à hauteur de 3,1 milliards d’euros quand les fonds euros ont enregistré une nouvelle décollecte de 2,7 milliards d’euros. La bonne tenue des marchés incite les assurés à opter pour ce type de supports.

La collecte brute reste dynamique toujours grâce aux unités de compte

La collecte brute pour le mois de mars s’est élevée à 14,4 milliards d’euros. Cette collecte est portée par les unités de compte qui enregistrent une croissance de 10 % par rapport à février. La collecte des fonds euros est en hausse de son côté de 4 %. Sur l’ensemble du premier trimestre, la collecte brute a atteint 41,6 milliards d’euros.

La part des unités de compte dans la collecte brute demeure stable. Au mois de mars, elle était de 41 % et, pour le premier trimestre, de 40 % soit le taux moyen de 2022.

Des prestations au plus haut

Les prestations ont atteint un niveau record au mois de mars 2024 à 14,0 milliards d’euros, contre 11,9 milliards d’euros en février 2023 et 11,6 milliards d’euros en mars 2022. Cette forte progression des prestations s’explique par l’augmentation du nombre de décès en France donnant lieu à des liquidations pour succession ainsi que par des rachats de la part des ménages en vue d’une réallocation de leur épargne. Les conditions d’apports en matière d’emprunts immobiliers dont le coût est en hausse, contraignent les acheteurs de logement de puiser plus abondamment dans leur épargne et notamment dans leur contrat d’assurance vie. Par ailleurs, certains assurés sont tentés de replacer une partie des sommes de leurs fonds euros sur des livrets réglementés non saturés.

Sur le premier trimestre, les prestations sont ainsi en hausse de +6,3 milliards d’euros par rapport à la même période de l’année dernière, à 38,9 milliards d’euros. Les rachats représentent 59 % des prestations contre 57 % au cours du premier trimestre 2022.

Un encours proche de 1 900 milliards d’euros

L’encours de l’assurance atteint 1 884 milliards d’euros à fin mars, en hausse de +1,5 % sur un an, hausse en lien avec la bonne tenue des marchés financiers.

Le Plan d’Épargne Retraite toujours en phase d’ascension

Si l’assurance vie est en mode poussif, le Plan d’Épargne Retraite (PER) poursuit sa croissance. À la du mois de mars, 4 millions de personnes disposent d’un PER assurantiel pour un encours de 51,4 milliards d’euros. La proportion d’unités de compte atteint 46 %. Au mois de mars, la collecte nette a été de 463 millions d’euros, soit plus que celle de l’assurance vie. Elle est en hausse de 12 % par rapport à mars 2022.

CDE – France Assureurs

L’assurance vie challengée en février

La collecte nette sauvée par les unités de compte

En février 2023, l’assurance vie a dégagé une collecte nette de 1,1 milliard d’euros, après 1,2 milliard d’euros en janvier, bien plus faible que celle du Livret A (+6,27 milliards d’euros). Traditionnellement, le mois de février est pourtant un bon cru pour l’assurance vie, avec aucune décollecte lors de ces dix dernières années. La collecte moyenne, lors de ces dix dernières années était de +2,1 milliards d’euros.

L’assurance vie est de plus en plus concurrencée par les livrets d’épargne réglementée ainsi que par les contrats à terme qui proposent, sans risque de capital, des rendements équivalents voire supérieurs (2 % en moyenne pour les fonds euros de l’assurance vie en 2022 contre 3 % depuis le 1er février 2023 pour le Livret A) . Les unités de compte, dans un contexte boursier plutôt favorable même s’il est volatil, demeurent le vecteur de croissance de l’assurance vie. La collecte nette en fonds euros demeure, en effet, négative (-1,7 milliards d’euros) quand elle positive pour les unités de compte (+2,8 milliards d’euros).

En février, les cotisations en assurance vie se sont élevées à 13,0 milliards d’euros avec une proportion de 40 % pour les unités de compte. Cette collecte brute est élevée d’autant plus que le Livret A et le LDDS ont bénéficié en février de l’effet « relèvement de leur taux » en cumulant 8,17 milliards d’euros de collecte. Les prestations sont en hausse, de leur côté, à 11,9 milliards d’euros en février. Les prestations sont portées depuis plusieurs années par l’augmentation des décès qui s’accompagne de versements au profit des bénéficiaires désignés ou des héritiers.

Le Plan d’Epargne Retraite assurantiel en mode conquête

Lancé le 1er octobre 2019, le Plan d’Epargne Retraite conquiert, chaque mois, de nouveaux adeptes avec en février 71 600 nouveaux assurés. Les cotisations en février ont atteint 544 millions d’euros, en hausse de +14 % par rapport au même mois de 2022. La collecte nette s’est élevé à +410 millions d’euros, en hausse de +4 % par rapport à février 2022.

Les transferts d’anciens contrats d’épargne retraite vers un PER ont représenté sur le mois 22 900 assurés pour un montant de 563 millions d’euros.

Fin février, 4 millions de personnes avaient souscrit à un PER assurantiel. L’encours de ce produit a atteint de son côté 51,2 milliards d’euros constitué à hauteur de 46 % d’unités de compte.

L’assurance vie de plus en plus challengée

Avec la hausse des taux, de plus en plus d’établissements financiers proposent dans le cadre de leurs « superlivrets » ou de leurs contrats à terme des rendements de plus en plus attractifs concurrençant ceux des fonds euros de l’assurance vie. Cette dernière devrait donc continuer à enregistrer, dans les prochains mois, des petites collectes qui resteront portées par les unités de compte. Les fonds euros ne retrouveront quelques attraits q’avec la décrue attendue de l’inflation et donc des rendements de l’épargne réglementée. L’assurance vie n’en demeure pas moins le premier placement des ménages avec un encours de 1874 milliards d’euros. Elle bénéficie toujours d’un régime incitatif en particulier pour les contrats ouverts depuis plus de huit ans. Ce produit permet en outre de combiner garantie en capital avec les fonds euros et valeurs de marché avec les unités de compte.

Assurance vie – résultats du mois de janvier 2023 : à l’heure des grands arbitrages

En janvier 2023, l’assurance vie a dégagé une collecte nette de 1,2 milliard d’euros bien plus faible que celle du Livret A (+9,27 milliards d’euros). La collecte du premier placement des ménages a été tiré comme les mois précédents par les unités de compte. Leur collecte nette a été positive de 3,6 milliards d’euros quand celle des fonds a été en décollecte de 2,4 milliards d’euros. La collecte en unités de compte se maintient, en effet à un niveau élevé, 39 % en janvier.

Un mois de janvier paradoxal : des versements et des rachats massifs

La collecte nette du mois de janvier 2023 est faible par rapport à la moyenne de ces dix dernières années (plus de 2 milliards d’euros). Ce résultat décevant est d’autant plus étonnant que la collecte brute a été exceptionnelle. Les ménages ont tout à fois effectué des versements importants tout et réalisé des retraits élevés. Le montant de la collecte brute a atteint 14,1 milliards d’euros et les rachats 12,9 milliards d’euros. De tels montants signifient la réalisation d’arbitrages. Importants dont les fonds euros ont fait les frais.

L’annonce des résultats des rendements des fonds euros n’a pas créé un engouement pour ces derniers. L’assurance vie a certainement pâti de l’annonce du relèvement du taux du Livret A. Les ménages sont également en train d’alléger leurs liquidités non rémunérées (comptes courants) afin de se protéger de l’inflation L’augmentation des taux d’intérêt et le durcissement des conditions d’octroi des prêts conduisent les ménages réalisant un achat immobilier à puiser dans leur contrat d’assurance vie. Les ménages optent également pour le Plan d’Epargne Retraite, placement à long terme qi bénéficie d’un avantage fiscal à l’entrée.

Le PER au-dessus de la barre des 50 milliards d’euros d’encours

Dans un contexte propice, toute annonce de réforme des retraites contribuant à la progression des produits d’épargne retraite, le PER assurantiel poursuit sa montée en puissance. Selon France assureurs, son encours a dépassé, au mois de janvier, 50 milliards d’euros. Les unités de compte représente 45 % de l’encours soit deux fois leur poids pour l’assurance vie. 3,9 millions de personnes disposent désormais d’un PER assurantiel.

Le nombre de nouveaux plans a été de 75 400 dont 22 900 dans le cadre de transferts d’anciens contrats d’épargne (30 %). Les transferts ont porté sur 326 millions, soit près de 40 % de la collecte du mois de janvier. La collecte nette globales s’est élevée à + 668 millions d’euros, en hausse de + 194 millions d’euros par rapport à l’année dernière (+ 41 %).

Assurance vie, rebond en novembre

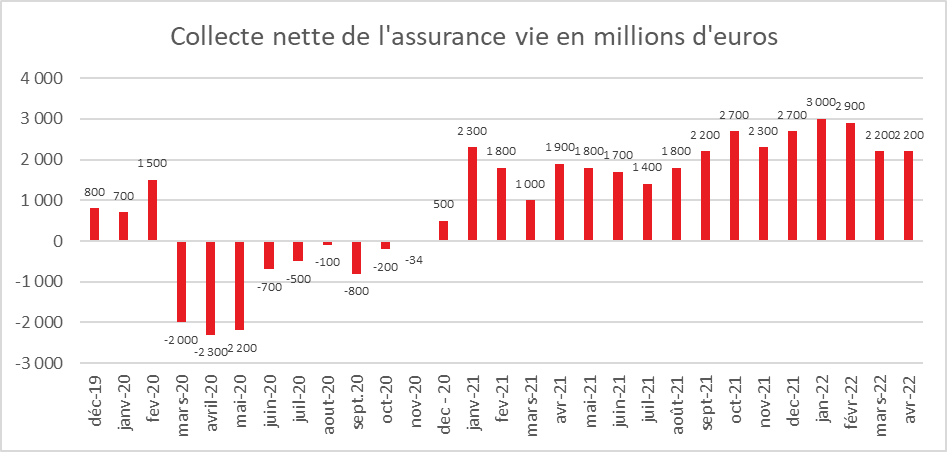

Au mois de novembre 2022, selon France Assureurs, l’assurance vie a enregistré un rebond après la décollecte du mois d’octobre. La collecte nette de 1,4 milliard d’euros reste néanmoins inférieure à celle du mois de novembre 2021 (2,2 milliards d’euros).

Le mois de novembre est un mois moyen pour l’assurance vie. Sur ces dix dernières années, la collecte nette moyenne avoisine un milliard d’euros, trois décollectes ayant été constatées. Novembre est un mois creux pour l’épargne, sans aspérité particulière.

La collecte nette est portée, en novembre, par les unités de compte, +1,7 milliard d’euros quand les fonds euros sont en décollecte de 300 millions d’euros. Sur 11 mois, la collecte nette est de 13,7 milliards d’euros en recul de 6,2 milliards d’euros par rapport à la même période de 2021.

En 2022, les cotisations se sont élevées à 12,4 milliards d’euros au mois de novembre, soit un niveau équivalent à celui de 2021. .Depuis le début de l’année, elles s’établissent à 131,6 milliards d’euros, soit −3 milliards d’euros par rapport à la même période en 2021. Les unités de compte représentent 39 % de la collecte depuis le début de l’année. Leur poids est stable malgré la chute des cours boursiers enregistrée au cours de l’année 2022. Les prestations ont été de 10,9 milliards d’euros sur le mois de novembre. Sur onze mois, elle se sont élevées à 117,9 milliards d’euros depuis le début de l’année, en hausse de +3,2 milliards d’euros par rapport à la même période en 2021. À fin novembre, l’encours était de 1 856 milliards d’euros.

L’assurance vie, toujours entre deux eaux

Le retour d’une collecte positive conforte la position de l’assurance vie comme premier placement des ménages. Les ménages arbitrent toujours en faveur des unités de compte dans un contexte boursier moins favorable qu’en 2021. Les rendements des fonds euros, nets d’impôt, sont proches du niveau du taux du Livret A (1,37 % sur l’année 2022). En prenant en compte l’inflation, le rendement réel des fonds euros est en territoire négatif (plus de 3 points en moyenne). Cette situation sans précédent dans l’assurance vie explique tout à la fois le recul de la collecte par rapport aux années d’avant Covid et la montée en puissance des unités de compte, montée en puissance incitée, par ailleurs, par les assureurs.

Les annonces des rendements pour 2022, en hausse par rapport à 2021, devraient contribuer à un léger regain de la collecte. Les ménages pourraient être enclins à réorienter une partie de leurs abondantes liquidités sur des placements longs dont l’assurance vie. Cette réallocation sera d’autant plus facile si, au cours de l’année 2023, l’environnement économique se stabilise. 2022 aura été marquée par une préférence remarquée en faveur de l’épargne de précaution en raison des menaces sur le pouvoir d’achat. Le taux d’épargne est attendu en baisse légère dans les prochains mois mais sans pour autant pénaliser les produits de long terme.

L’assurance vie, du surplace, en octobre

L’assurance vie entre deux eaux

En octobre, la collecte nette en assurance vie est négative, selon France Assureurs, de 300 millions d’euros, faisant suite à la collecte positive de 500 millions du mois de septembre. Depuis le mois de juin, le premier placement des ménages fait du surplace alternant entre collectes positives et négatives. Les assurés ne manifestent pas une défiance à l’égard du placement mais optent pour un attentisme. Le taux d’épargne étant en hausse ces derniers mois, la décollecte n’est pas imputable directement à l’inflation ou à la baisse du pouvoir d’achat. La faiblesse du rendement des fonds euros qui est désormais inférieur, en moyenne, à celui du Livret A et la volatilité des marchés boursiers dissuadent les ménages d’effectuer des versements sur leurs contrats. Par ailleurs, en période d’inflation, les livrets d’épargne de précaution sont traditionnellement privilégiés.

Lors de ces dix dernières années, le mois d’octobre n’avait jamais connu de décollecte, même en 2012, lors de l’annus horribilis de l’assurance vie et en 2020, avec la crise sanitaire, où des petites collectes positives avaient été enregistrées. 2022 marque donc une rupture. Le résultat négatif du mois d’octobre est avant tout imputable à la contraction des cotisations. Elles se sont élevé à 11,5 milliards d’euros en baisse de 1,5 milliard d’euros par rapport à octobre 2021. Depuis le début de l’année, elles atteignent 119,3 milliards d’euros, en recul de 2,5 % par rapport à la même période en 2021. La part des cotisations en unités de compte demeure à 39 % depuis le début de l’année.

En octobre, les prestations ont été en légère augmentation à 11,8 milliards d’euros (+1,3 milliard d’euros par rapport à octobre 2021). Depuis le début de l’année, elles s’établissent à 107,0 milliards d’euros, en hausse de 2,4 milliards d’euros. Cette progression concerne uniquement les supports euros (+2,8 milliards d’euros).

Depuis le début de l’année, la collecte a été +12,3 milliards d’euros, inférieure de 5,4 milliards d’euros par rapport à la même période de 2021. Les fonds euros sont en décollecte de 17,1 milliards d’euros quand les unités de compte enregistrent une collecte nette positive de 29,4 milliards d’euros. Les ménages diminuent à la marge leur exposition au fonds euros, ces derniers demeurant de loin le premier support de l’assurance vie (78 %) au niveau de l’encours qui était de 1 827 milliards d’euros à fin octobre.

L’assurance vie devrait poursuivre son surplace jusqu’à la fin de l’année en raison des incertitudes économique et dans l’attente des communications des rendements sur les fonds euros qui devraient intervenir entre la fin décembre et la fin janvier. Une hausse des taux de rendement est attendue grâce à une mobilisation des réserves des assureurs. Le taux moyen des fonds euros devrait se situer autour de 1,8 % – 2 %. En prenant en compte l’inflation, il sera en territoire négatif mais devrait être proche de celui du Livret A.

Le PER, un produit d’épargne automnal

En octobre, les cotisations sur un PER assurantiel ont atteint 762 millions d’euros. Le produit continue sa montée en puissance avec une hausse de ses cotisation de 55 % en un an. Il bénéficie des transferts en provenance des anciens produits d’épargne retraite. Depuis le début de l’année, les cotisations sur le PER individuels s’élèvent à 5,7 milliards d’euros, en hausse de +38 % par rapport à 2021 sur la même période.

Sur le mois d’octobre, 65 400 nouveaux assurés ont souscrit un PER auprès d’une entreprise d’assurance et 12 700 assurés ont également transféré d’anciens contrats vers un PER.

La collecte nette des PER s’est élevé à +628 millions d’euros en octobre et à +4,5 milliards d’euros depuis le début de l’année. À la fin du mois d’octobre, 3,6 millions d’assurés détenaient un PER pour un encours de 44,4 milliards d’euros.

Le PER qui bénéficie d’un avantage fiscal important est un produit d’épargne d’automne, les ménages effectuant des versements en fin d’année afin de pouvoir bénéficier d’un allégement fiscal en 2023. Le débat sur les retraites qui est par nature anxiogène favorise également la collecte. Une large majorité de Français craint une forte baisse du pouvoir d’achat au moment du passage à la retraite. Selon le sondage du Cercle de l’Épargne (avril 2022), 72 % estiment que leurs pensions seront insuffisantes pour vivre correctement à la retraite.

Petite rentrée pour l’assurance vie en septembre 2022

Après la décollecte du mois d’août de de 700 millions d’euros, l’assurance vie a, selon France Assureurs, enregistré une collecte positive en septembre de + 500 millions d’euros. Cette dernière est néanmoins en net recul par rapport à celle de 2021, +1,8 milliard d’euros. La collecte nette du mois de septembre repose sur les unités de compte, les fonds euros étant en décollecte.

Depuis le début de l’année, la collecte reste positive à +12,6 milliards d’euros mais elle est inférieure de 2,5 milliards d’euros à celle de 2021.

Après la décollecte du mois d’août de de 700 millions d’euros, l’assurance vie a, selon France Assureurs, enregistré une collecte positive en septembre de + 500 millions d’euros. Cette dernière est néanmoins en net recul par rapport à celle de 2021, +1,8 milliard d’euros. La collecte nette du mois de septembre repose sur les unités de compte, les fonds euros étant en décollecte.

Depuis le début de l’année, la collecte reste positive à +12,6 milliards d’euros mais elle est inférieure de 2,5 milliards d’euros à celle de 2021.

Une collecte brute toujours poussive

La collecte brute a été faible en août 2020 à 10,8 milliards d’euros en retrait de 0,5 milliard d’euros par rapport au résultat de l’année dernière. Sur les neuf premiers mois de l’année, la collecte a été de 107,8 milliards d’euros en retraite de 1,5 milliard d’euros par rapport à celle de la même période de 2021. Les unités de compte représentent 39 % de la collecte brute depuis le début de l’année.

Des prestations en hausse

Les prestations se sont élevées à 10,3 milliards d’euros au mois de septembre, soit un milliard d’euros de plus qu’en août et 600 millions de plus qu’en septembre 2021. Depuis le début de l’année, elles atteignent 95,2 milliards d’euros, en hausse de +1,0 milliard d’euros par rapport à celles de la même période de 2021.

L’encours de l’assurance chahuté par les marchés

L’encours de l’assurance vie s’élevait à 1808 milliards d’euros à la fin du mois de septembre, contre 1847 milliards d’euros un an auparavant. La baisse des cours actions explique le recul de l’encours.

Une assurance vie concurrencée par l’épargne réglementée

Le mois de septembre réussit moyennement à l’assurance vie, trois décollectes en 10 ans, (2020, 2016, 2012). La rentrée, avec ses dépenses contraintes (rentrées scolaires, impôts locaux, etc.) ne profite pas au premier placement en volume des ménages. Si en 2022, la collecte est positive, elle reste modeste. L’assurance vie est concurrencée par les produits de l’épargne réglementée, le Livret A et le LDDS offrent un rendement de 2 % supérieur à celui des fonds euros. Avec une inflation à 6 %, le rendement réel des fonds euros sera, en 2022, négatif en moyenne de plus de 4 points ce qui conduit les assurés soit à l’abstention, soit à des arbitrages en faveur des unités de compte.

Un contexte peu porteur pour les engagements de long terme

La résurgence de l’inflation, le climat anxiogène provoqué par la guerre en Ukraine et les menaces de pénuries d’énergie n’incitent pas les ménages à s’engager sur le long terme. Les ménages privilégient l’épargne de précaution comme le Livret A voire maintiennent d’importantes liquidités sur leurs comptes courants.

Coup de froid en juin pour l’assurance vie

En juin, la collecte nette de l’assurance vie progresse de +0,6 milliard d’euros, contre 1,9 milliard d’euros au mois de mai et 2,2 milliards d’euros en avril. La collecte du mois de juin est la plus faible enregistrée depuis le mois de décembre 2020. L’année dernière, en juin 2021, la collecte nette avait atteint 1,7 milliard d’euros. Elle a été de +3,2 milliards d’euros en unités de compte (UC) et à de −2,6 milliards d’euros en fonds euros. L’encours des contrats d’assurance vie s’établit à 1 821 milliards d’euros à fin juin.

Juin est, pour l’assurance vie, un mois moyen. Lors de ces dix dernières années, trois décollectes ont été enregistrées, en 2012, 2013 et 2020. Hors décollecte, la collecte nette moyenne se situe autour de 1,7 milliard d’euros.

Une rupture en juin 2022

Le mois de juin 2022 marque donc une réelle rupture, sachant que depuis août 2021, la collecte nette moyenne était supérieure à 2 milliards d’euros. La dégradation du contexte économique a amené les ménages à privilégier l’épargne de précaution et notamment le Livret A dont le taux a été et sera réévalué. Le rendement des fonds euros est en valeur réelle négatif. En prenant en compte les prélèvements obligatoires, il est inférieur à celui du Livret A et du LDDS. Cette situation sans précédent explique, sans nul doute, la décollecte enregistrée sur les fonds euros. Malgré la baisse des cours des actions, la collecte demeure positive pour les unités de compte. Les épargnants continuent à placer leur épargne en partie sur les marchés financiers et à accepter une prise de risque accrue.

Au mois de juin 2022, les cotisations en assurance vie se sont élevées à 11,9 milliards d’euros, en baisse de −1,4 milliard d’euros par rapport à juin 2021. Elles diminuent de −1,0 milliard d’euros sur les supports en euros, à 6,9 milliards d’euros, et de −0,4 milliard d’euros en unités de compte (UC), à 5,0 milliards d’euros. La part des cotisations en unités de compte reste néanmoins élevé à 42 % en juin. Les prestations sont également en baisse sur le mois par rapport à l’année dernière, à 11,3 milliards d’euros (−0,7 milliard d’euros par rapport à juin 2021).

Malgré tout un bon premier semestre 2022

Sur les six premiers mois de l’année 2022, les cotisations en assurance vie ont 76,4 milliards d’euros (+0,7 milliard d’euros par rapport au 1er semestre 2021. La part des cotisations en UC s’établit à 41 % sur le 1er semestre, à comparer à 39 % pour l’ensemble de l’année 2021. Le montant global des prestations a été de 64,3 milliards d’euros ont été versés (−1,1 milliard d’euros par rapport au 1er semestre 2021).

Pour le premier semestre, la collecte nette s’établit à +12,1 milliards d’euros, supérieure de +1,8 milliard d’euros à celle des 6 premiers mois de l’année 2021. Elle a été de +20,9 milliards d’euros pour les UC et de −8,8 milliards d’euros pour les fonds euros.

L’assurance vie surfe entre inflation et baisse des actions

L’assurance vie surfe entre inflation et baisse des cours boursiers

L’assurance vie, premier placement financier des ménages a, depuis la fin de l’année 2020, repris son rythme de croisière avec des collectes nettes, en moyenne, de deux milliards d’euros. Il n’y a pas de rattrapage par rapport à la décollecte enregistrée en 2020 et de réallocation de l’épargne covid liquide. Il y a un retour à la normale portée par une belle collecte brute qui s’accompagne, par ailleurs, d’un niveau élevé de rachats (prestations).

Les assurés acceptent le jeu des unités de compte dont le poids au sein de la collecte avoisine les 40 % et cela malgré la baisse des cours boursiers. Le CAC 40 a ainsi chut de plus de 10 % depuis le début de l’année. Les fonds euros sont, de leur côté, en pénitence. Sur les quatre premiers mois de l’année, la collecte nette diminue en fonds euros qui subissent de plein fouet les affres de l’inflation. Le rendement réel des fonds euros est en territoire négatif (-4 points sur une base annuelle). Les fonds euros pourraient être deux fois moins rémunérés que le Livret A quand le taux de celui-ci sera relevé le 1er août prochain, ce qui constituera une première.

Une collecte nette positive

Au mois d’avril, selon France Assureurs, la collecte nette de l’assurance s’est élevé à à +2,2 milliards d’euros, soit le même montant qu’au mois de mars 2022 et +0,3 milliard d’euros par rapport à avril 2021. Cette collecte nette est la 17e positive consécutive depuis le mois de décembre 2020. .Depuis le début de l’année, la collecte nette s’établit à 10,5 milliards d’euros, supérieure de +2,7 milliards d’euros à celle du premier quadrimestre de l’année 2021. Depuis le début de l’année la collecte nette en unités de compte (UC) a atteint +13,9 milliards d’euros ce qui signifie qu’il y a une décollecte nette en fonds euros.

Des cotisations brutes en légère baisse

En avril 2022, cotisations brutes en assurance vie se sont élevées à 12,5 milliards d’euros, en baisse par rapport à celles du mois de mars (14,3 milliards d’euros) et par rapport à celles du mois d’avril 2021 (12,7 milliards d’euros). En avril 2022, elles diminuent sur la partie en euros, de −0,5 milliard d’euros à 7,7 milliards d’euros, et restent stables en unités de compte, à 4,9 milliards d’euros. Les unités de compte ont représenté 39 % de la collecte brute. Depuis le début de l’année, les cotisations en assurance vie s’élèvent à 53,7 milliards d’euros,

Les prestations se sont élevées à 10,3 milliards d’euros en avril en baisse par rapport à mars 2022 (12,1 milliards d’euros). Elles sont aussi en baisse de −0,8 milliard d’euros par rapport à avril 2021. Sur les quatre premiers mois de l’année, 43,2 milliards d’euros ont été versés depuis le début de l’année, en baisse de −0,6 milliard d’euros.

L’encours des contrats d’assurance vie atteint 1 847 milliards d’euros à fin avril, en croissance de +1,1 % sur un an.

Avec la résurgence de l’inflation et un marché « actions » volatil, l’assurance vie est confrontée à un contexte moins porteur qui pourrait amener à une diminution de la collecte dans les prochains mois. Cette tendance pourrait être contrariée par l’effet d’encaisse en vertu duquel les ménages souhaitent conserver constante la valeur réelle de leur épargne.

L’assurance vie assure en mars

Livret A et assurance vie, même combat !

Lors de ce premier trimestre, les ménages ont été en mode « épargne ». La vague omicron et le conflit ukrainien ne les ont pas incités à ralentir leur effort d’épargne et à puiser dans celle constituée depuis le mois de mars 2020. L’inflation ne conduit pas pour le moment les ménages à réduire leur effort pour compenser l’érosion de leur pouvoir d’achat. Celle-ci peut avoir, par effet d’encaisse, également appelé effet Pigou, peut au contraire les amener à renforcer leur épargne afin de maintenir la valeur de leur capital. Ils peuvent par ailleurs épargner afin de disposer d’une cagnotte pour faire face à des dépenses dont le coût augmentera du fait de l’inflation dans les prochains mois.

Plus de 20 milliards d’euros pour le Livret A et l’assurance vie au premier trimestre

Pour le premier trimestre de l’année 2022, la collecte du Livret A a atteint 12,2 milliards d’euros et celle de l’assurance vie, 8,4 milliards d’euros. Pour cette dernière, ce résultat est le meilleure enregistré depuis 2011.

Les encours des contrats d’assurance vie atteignent 1 857 milliards d’euros à fin mars, en croissance de +2 % sur un an.

Une collecte du mois de mais somme toute classique pour l’assurance vie

Pour le mois de mars, la collecte nette a été de 2,2 milliards d’euros. Elle a été portée par un montant élevé de cotisations brutes, 14,3 milliards d’euros , contre 13,2 milliards d’euros en février 2022 comme en mars 2021). Cette collecte brute a augmenté en euros et en unités de compte. La proportion des unités de compte dans la collecte brute s’est élevé à 39 %, soit le taux moyen de l’année 2021. Le contexte boursier plus incertain n’a pas dissuadé les assurés de souscrire des unités de compte. Les prestations ont été en légère hausse en mars à 12,1 milliards d’euros en mars 2022.

Le mois de mars est un mois globalement positif pour l’assurance vie. Deux décollectes en dix ans ont été enregistrées, en 2012 et en 2020. Ces deux années atypiques (crise des dettes publiques et crise sanitaire) pour le premier placement des ménages constituent des exceptions. La collecte moyenne tourne autour de 1,8 milliard d’euros en mars. Le cru du mois de mars 2022 est correct, en baisse néanmoins par rapport à ceux des mois de janvier et février.

Les ménages ont privilégié l’épargne en ce début d’année en jouant sur tous les tableaux, produits de court terme et de long terme. La survenue de la guerre en Ukraine devrait conduire, pour les prochains mois, les ménages à l’attentisme et à la prudence. La composante épargne de précaution devrait bénéficier du contexte géopolitique anxiogène. La baisse du nombre de transactions immobilières devrait, de son côté, favoriser l’assurance vie.

Résultats de l’assurance vie en février 2022 : cap maintenu !

L’assurance vie maintient le cap

Au mois de février, l’assurance vie fait aussi bien qu’en janvier avec une collecte nette, selon France Assureurs, de 2,9 milliards d’euros (3 milliards en janvier). Sur deux mois, elle atteint près de 6 milliards d’euros, ce qui est inférieur au Livret A dont la collecte a dépassé 9 milliards d’euros.

Le mois de février est, en règle générale, favorable à l’assurance vie, aucune décollecte n’ayant été enregistrée ces dix dernières années. Le montant moyen de la collecte s’est élevé, de 2012 à 2021, à 1,8 milliard d’euros. Il se situe dans le prolongement du mois de janvier.

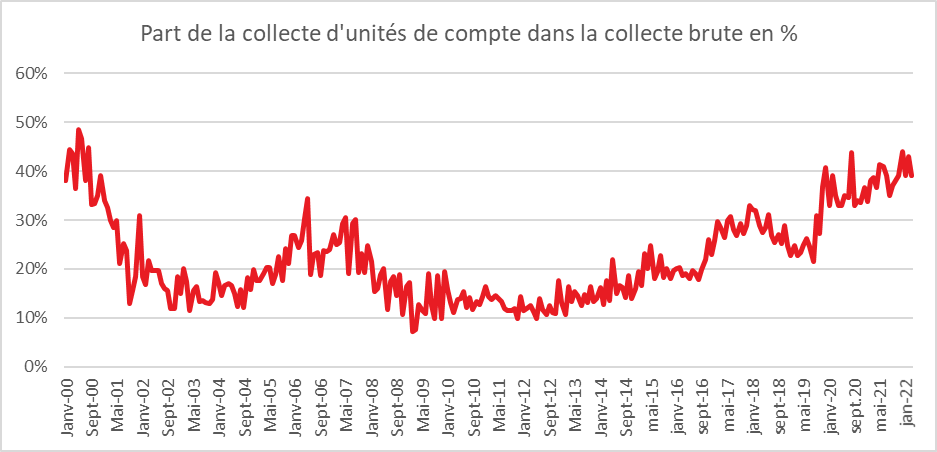

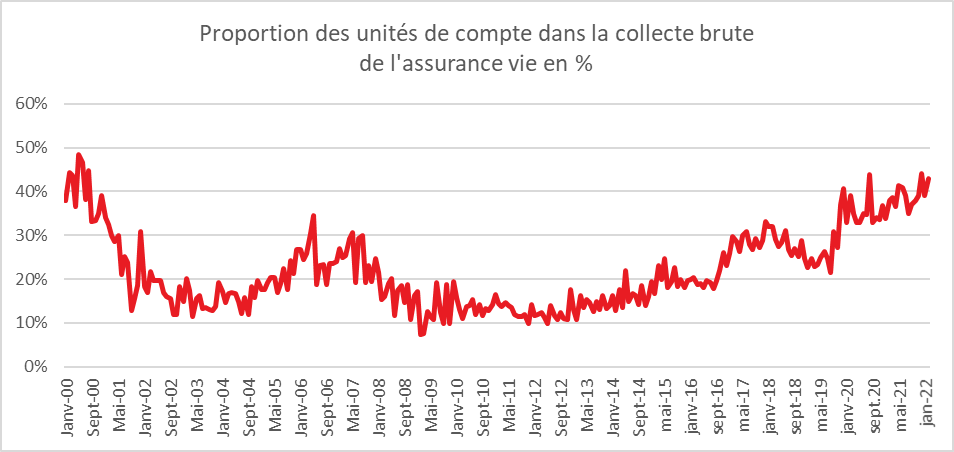

En février 2022, les cotisations en assurance vie se sont élevées à 13,2 milliards d’euros, en hausse de +1,3 milliard d’euros par rapport à février 2021. Elles sont en légère baisse par rapport à janvier, 13,8 milliards d’euros. La part des unités de compte continue à augmenter malgré la volatilité accrue des marchés financiers. Elle a atteint 43 % des cotisations brutes en février, contre 39 % en janvier. La proportion des unités de compte est au plus haut depuis le début du siècle.

Les prestations se sont élevées en février à 10,3 milliards d’euros, contre 10,8 milliards d’euros en janvier.

Les encours des contrats d’assurance vie représentent 1 858 milliards d’euros à fin février, en croissance de +3,1 % sur un an.

L’assurance vie maintient donc le cap en enchaînant sa 15e collecte nette positive dans un contexte qui reste favorable à l’épargne. En février, avant la survenue de la crise ukrainienne, les ménages ont poursuivi la réallocation d’une partie de leur épargne liquide avec une exposition plus importante aux risques en optant pour une part croissante d’unités de compte. Cette augmentation de la souscription des unités de compte s’explique notamment par la baisse de rendement des fonds euros. Par ailleurs, pour obtenir un rendement plus élevé au niveau de ces fonds, les ménages sont incités à accepter d’affecter une partie de leurs versements sur les unités de compte.

Le conflit ukrainien devrait renforcer la propension des ménages à l’épargne. Ces derniers tenteront de se préserver de l’inflation en mettant plus d’argent de côté. Ce comportement habituel en période de crise et qui avait été constaté lors des précédents chocs pétroliers devrait conforter l’épargne de précaution (livrets réglementés). L’assurance vie pourrait être marginalement affectée. Même si les cours « actions » sont plus volatils en 2022 qu’en 2021, malgré le contexte géopolitique compliqué, ils n’ont pas connu de fortes baisses. L’ajustement est resté mesuré et ne devrait pas avoir, en l’état trop de conséquences sur la collecte d’unités de compte.

L’assurance vie, une santé retrouvée

Avec une collecte nette de 3 milliards d’euros, l’assurance vie commence l’année 2022 en beauté en enchainant son 14e résultat consécutif positif. La vague Omicron n’a pas dissuadé les ménages de placer une partie de leurs liquidités sur l’assurance vie qui conforte ainsi sa première place au sein des produits financiers. Les encours des contrats d’assurance vie atteignent 1 871 milliards d’euros à fin janvier, en croissance de +4,3 % sur un an.

La collecte du mois de janvier qui est la plus élevée constatée depuis le mois d’avril 2019 est liée à la bonne tenue des cotisations 13,8 milliards d’euros, en hausse de +0,3 milliard d’euros par rapport à janvier 2021 et à la baisse des prestations de −0,4 milliard d’euros par rapport à janvier 2021. Ces dernières ont atteint ainsi 10,8 milliards d’euros. Le poids des unités de compte au sein de la collecte globale est stable en janvier à 39 % par rapport au mois précédent. Les assurés ont réduit de 0,8 milliard d’euros le montant de leurs engagements en fonds euros et ont accru ceux en unités de compte de 3,8 milliards d’euros.

Janvier, un mois en or pour l’assurance vie

Le mois de janvier est traditionnellement un mois favorable à l’assurance vie. Ces dix dernières années, une seule décollecte a été enregistrée, en 2012, au moment de la crise de la crise grecque. Au mois de janvier, après la perception des primes et des 13e mois de fin d’année, les ménages réalisent des arbitrages au niveau de leur épargne dont profitent l’assurance vie. La forte progression du cours des actions en 2021 et la baisse plus faible qu’escomptée des rendements des fonds euros ont certainement les incité à réallouer une partie de leurs liquidités sur l’assurance vie. Il est à souligner qu’au mois de janvier, le Livret A a également connu une collecte très importante, +6,25 milliards d’euros. Les Français restent donc en ce début d’année en mode épargne. La prudence reste de mise dans un contexte sanitaire et géopolitique complexe.

Avec la crise ukrainienne et l’accélération de l’inflation, la propension à l’épargne devrait s’accroître dans les prochains mois avec une préférence pour l’épargne de précaution. Le taux d’épargne était toujours à la fin de l’année dernière supérieure à son niveau d’avant crise, 17 % du revenu disponible brut au 4e trimestre 2021 contre une moyenne de 15 % en 2019. Si une normalisation de l’épargne était attendue cette année par l’INSEE, celle-ci pourrait être retardée de quelques mois…. La collecte de l’assurance vie pourrait légèrement se tasser tout en restant en zone positive compte du désir des Français de mettre de l’argent de côté tant par précaution que pour préparer leur future retraite.

Assurance vie, une année 2021 en or !

Au mois de décembre 2021, l’assurance vie a signé sa 13e collecte nette positive témoignant de son regain de forme après le passage à vie lors du premier confinement de 2020. Sur l’ensemble de l’année 2021, la collecte nette a été de 23,7 milliards d’euros. Si la collecte nette n’a pas retrouvé le faste des années 1990 et 2000, elle a renoué avec le rythme qu’elle connaissait avant la crise sanitaire.

Preuve que les Français réorientent une partie de leur épargne covid, en décembre, les cotisations en assurance vie se sont élevées à 14,4 milliards d’euros, ce qui constitue un niveau record depuis plus de 10 ans. Sur l’ensemble de l’année, les cotisations ont atteint 151,1 milliards d’euros. Il y a eu un réel effet de rattrapage par rapport à 2020 qui avait été fortement perturbé par les confinements.

Au mois de décembre, la part des Unités de Compte (UC) dans la collecte totale s’élevait à 44 %. Elle a atteint 39% sur l’ensemble de l’année. La bonne tenue des marchés « actions » et la baisse des rendements des fonds euros concourent à la montée en puissance des unités de compte dans la collecte. La proportion d’UC a retrouvé le niveau atteint durant la période de la bulle Internet et qui n’avait été de nouveau battu depuis.

Les prestations sont relativement stables, en décembre, à 11,7 milliards d’euros. Sur l’année 2021, elles se sont établies à 127,4 milliards d’euros en légère hausse.

A la fin de l’année 2021, l’assurance vie conforte sa place de numéro 1 des placements avec un encours de 1876 milliards d’euros en croissance de +4,4% sur un an.

L’assurance vie malgré la baisse du rendement des fonds euros reste de loin le premier placement des ménages. Après avoir privilégié l’épargne de précaution (comptes courants et livrets d’épargne), ces derniers la réaffecte sur des supports plus longs. L’assurance vie reste incontournable et indémodable. Elle n’entre en concurrence qu’avec l’immobilier qui, en 2021, a également un réel succès avec 1,2 million de transactions. Le recyclage de l’épargne covid devrait continuer sur les premiers mois de 2022. En règle générale, dans un premier temps, l’inflation renforce l’effort d’épargne, les ménages essayant de s’en préserver en épargnants plus. Dans un second temps, si elle venait à s’installer, cela pourrait avoir des incidences sur les placements d’autant plus que le rendement moyen des fonds euros devrait rester durablement faible. La propension à souscrire des Unités de Compte reste conditionnée à la bonne tenue des marchés qui sont attendues plus volatils cette année tout en restant néanmoins haussier.

L’assurance vie en mode offensif

Au mois d’octobre 2021, la collecte nette de l’assurance vie a été positive, selon la Fédération Française de l’Assurance, de 2,7 milliards d’euros, contre 1,8 milliard d’euros au mois de septembre. La collecte nette du mois dernier est la plus élevée constatée depuis celle du mois de septembre 2019 (2,8 milliards d’euros). Depuis le début de l’année, la collecte nette de l’assurance vie a atteint 18,5 milliards d’euros, en hausse de +22,1 milliards d’euros par rapport à la même période de 2020 qui avait été marquée par le premier confinement. Elle reste en recul de près de 4 milliards d’euros par rapport à celle de 2019 sur la même période.

La collecte du mois d’octobre a été portée par les cotisations qui ont atteint 13,2 milliards d’euros, contre 11,5 milliards d’euros au mois de septembre. Depuis le début de l’année, les cotisations s’établissent à 124,5 milliards d’euros, en hausse de +31,4 milliards d’euros et +2,9 milliards d’euros par rapport à la même période de 2020 et 2019 respectivement. Les unités de comptes ont représenté 38 % de la collecte, soit le taux moyen de ces dix derniers mois.

Le montant des prestations versées sur le mois d’octobre 2021 s’est élevé à 10,5 milliards d’euros, contre 9,8 milliards d’euros au mois de septembre.

Fin octobre 2021, les encours des contrats d’assurance vie atteignaient 1 861 milliards d’euros, en progression de +6 % sur un an.

L’assurance vie profite du regain d’optimisme des ménages avec l’amélioration de la situation sanitaire entre le mois de juin et d’octobre de cette année. En octobre, les ménages ont privilégié un peu plus que lors des derniers mois les placements à plus long terme comme l’assurance vie. Ce choix demeure encore mesuré sachant que la situation sanitaire reste complexe comme malheureusement le prouvent les dernières annonces sur le front de l’épidémie. Les ménages français ont durant l’été tout à la fois accru leur dépenses de consommation entrainant une baisse de leur taux d’épargne autour de 17 % du revenu disponible brut et placer à long terme sans pour autant toujours à leurs liquidités. L’encours dépôts à vue des ménages demeure à un niveau toujours historique, plus de 511 milliards d’euros au mois de septembre selon la Banque de France, preuve que le dégonflement de la cagnotte covid n’a pas encore commencé.

La résurgence de l’épidémie depuis le mois de novembre pourrait infléchir légèrement le montant de la collecte dans les prochains mois.

L’assurance vie, une rentrée en douceur

L’assurance vie a enregistré, au mois de septembre 2021, sa 12e collecte nette positive avec un gain, selon la Fédération Française de l’Assurance, de 1,8 milliard d’euros, en retraite de 0,3 milliard d’euros par rapport au mois d’août. Au mois de septembre 2020, la décollecte avait atteint 0,2 milliard d’euros. En 2019, avant l’épidémie, la collecte nette en septembre s’était élevé à 2,8 milliards d’euros. Le mois de septembre est, en règle générale, assez moyen pour l’assurance vie, les ménages devant faire face aux dépenses de rentrées. Quatre décollectes ont été enregistrées ces dix dernières années pour le mois de septembre.

Sur les neuf premiers mois de l’année 2021, la collecte nette s’élève à +15,8 milliards d’euros, contre −4,0 milliards d’euros par rapport à la même période de 2020 marquée par les effets de la crise sanitaire.

Les cotisations brutes de l’assurance vie ont presque retrouvé leur niveau d’avant crise. En septembre, elles se sont élevées à 11,5 milliards d’euros, en hausse de +2,1 milliards d’euros par rapport au même mois de 2020 (9,4 milliards d’euros) et en léger retrait par rapport au résultat de septembre 2019 (12 milliards d’euros). Depuis le début de l’année, elles s’établissent à 111,4 milliards d’euros. Le montant des prestations versées sur le mois de septembre 2021 a atteint 9,7 milliards d’euros contre 8,1 milliards d’euros au mois d’août. Ce résultat est proche de celui du mois de septembre 2020 (9,6 milliards d’euros) et de celui de septembre 2019 (9,3 milliards d’euros).

La part des unités de compte dans la collecte brute se maintient à un haut niveau, 37 % en septembre et 38 % sur les neuf premiers mois de l’année. Ce résultat s’explique par la bonne tenue des marchés financiers et par les consignes données aux réseaux commerciaux visant à encourager ce type de supports.

Les résultats de l’assurance vie de ces derniers mois confirme le retour à la normale. Elle conforte ainsi sa place de premier placement financier des ménages. L’enquête du Cercle de l’Epargne/Amphitéa du mois de septembre 2021 indiquait, à ce propos, que l’assurance vie, après l’immobilier, est le placement le plus attractif pour les Français (48 %). Elle devance de loin tous les autres produits d’épargne. La crise sanitaire n’a pas affecté la hiérarchie des placements même si le Livret A est en légère hausse jouant son rôle de valeur refuge.

L’enquête du Cercle de l’Epargne / Amphitéa souligne également que 47 % des sondés souhaitent conserver l’argent mis de côté, en raison de la crise sanitaire, 157 milliards d’euros, sous forme liquide et mobilisable à tout moment. 33 % souhaitent même augmenter leur effort d’épargne. Seulement 26 % seraient prêts à utiliser tout ou partie de leur cagnotte pour réaliser des achats et 12 % sont disposés à réallouer cette épargne liquide vers des placements à long terme (assurance vie, actions, Plan d’Épargne Retraite, etc.). Cet attentisme explique l’absence de rebond post covid pour l’assurance vie.

Dans les prochains mois, l’assurance vie devrait continuer à enregistrer des collectes nettes positives, d’autant plus qu’après l’euphorie immobilière post-covid, une accalmie semble se dessiner à l’automne.

Le Coin des Epargnants du 5 juin 2021 : entre sérénité et attentisme

Des records sur fond de mer d’huile

Est-ce le calme avant la tempête ou simplement une pause après une folle ascension ; il n’en demeure pas moins que les marchés « actions » ont enregistré de faibles amplitudes tout en battant des records en Europe. Seul le prix du baril de pétrole a connu une forte hausse, plus de 4 % en une semaine, lui permettant de franchir la barre des 70 dollars.

Les résultats sans relief de l’emploi américain du mois de mai

Les investisseurs sont restés de marbre face à la publication du très attendu dernier rapport officiel sur l’emploi aux Etats-Unis. Le Bureau des statistiques du travail (BLS) a annoncé 559 000 créations d’emplois dans le secteur non agricole en mai, contre 674 000 anticipées par le consensus Bloomberg. Le solde d’avril a été révisé, de son côté, à la marge à 278 000, contre 266 000 initialement communiqué. Le taux de chômage a baissé de 0,3 point pour passer en-dessous de 6 % à 5,8 % de la population active (5,9 % attendu). Le salaire horaire moyen a augmenté de 0,5 % sur un mois, contre +0,2 % anticipé. Le retour d’employés peu payés dans les secteurs du divertissement et de l’accueil devrait peser sur cette moyenne. Ainsi cette hausse de 0,5 % est vraisemblablement plus forte qu’il n’y paraît et suggère que la pénurie croissante de main-d’œuvre provoque une augmentation des rémunérations. Le résultat de l’emploi a été jugé sans relief par les investisseurs qui prennent en compte que 7,6 millions d’emplois manquent à l’appel par rapport à février 2020.

Le CAC 40 dans les sommets

Les actions n’en finissent pas de s’apprécier. Pourtant, il y a quelques semaines des doutes étaient émis au sujet de l’évolution des indices « actions » avec la possible remontée des taux d’intérêt, remontée provoquée par l’augmentation des prix. Or, pour le moment, les actions continuent à bien se comporter. Le CAC 40 a franchi le 1er juin les 6 500 points, pour la première fois depuis septembre 2000. Depuis le début de l’année, l’indice parisien a progressé de 17 %. Phénomène peu courant, cette progression est l’une des plus fortes en ce qui concerne les principaux indices boursiers mondiaux. La progression des indices « actions » intervient dans un contexte de sortie de crise qui se caractérise par l’accumulation des plans de relance de part et d’autre de l’Atlantique ainsi que par le maintien de taux bas. Le plan européen de 750 milliards d’euros a été officiellement validé à la fin du mois de mai, ce qui permettra son déploiement durant l’été. L’accélération des campagnes de vaccination crée un petit climat d’euphorie qui porte les marchés. Les chefs d’entreprise sont optimistes comme en témoigne la dernière enquête de l’INSEE sur le climat des affaires en France qui a dépassé, en mai, son niveau d’avant crise. Entre son point bas atteint le 18 mars 2020 et le 1er juin 2020, le CAC 40 a progressé de 70 %. Il s’inscrit en hausse de plus de 6 % par rapport à son pic d’avant-crise à 6.111 points le 19 février. Plusieurs secteurs n’ont néanmoins pas retrouvé leur niveau d’avant crise. Figurent dans cette catégorie l’immobilier commercial et de bureaux ( Unibail-Westfield-Rodamco concède une perte de plus de 40 %) et l’aéronautique (Airbus -18 %, Safran -15 % ou encore Thalès -11 %). Ce dernier secteur commence à renouer avec les hausses avec la relance du transport aérien.

Le secteur du luxe après avoir souffert durant le premier confinement connait un fort rebond. Hermès et LVMH ont progressé de 60 %, L’Oréal de plus de 35 % et Kering de près de 30 % depuis février 2020. La capitalisation de LVMH est passée de 220 milliards en février 2020 à plus de 330 milliards d’euros fin mai 2021. Elle est devenue la première société européenne en matière de capitalisation.

Le pétrole toujours en hausse

Le prix du baril de pétrole Brent a terminé la semaine au-delà de 71 dollars, cours inconnu depuis le mois de mai 2019. Les perspectives de croissance et la baisse des stocks américains expliquent en partie cette progression. En un an, le baril a progressé de plus de 80 %. Cette appréciation de l’or noir est également imputable à la politique des pays producteurs. Les membres de l’Organisation des pays exportateurs de pétrole (Opep) et leurs dix alliés (dont la Russie), unis depuis fin 2016 par l’accord Opep+, ont en effet décidé mardi 1er juin, de se conformer à leur politique d’augmentation progressive de la production de pétrole jusqu’au mois de juillet.

2020, des liquidités mais aussi des actions