Accueil >

La résilience des marchés « actions » en question !

Depuis le déclenchement de la guerre au Moyen-Orient le 28 février 2026 et la fermeture du détroit d’Ormuz, les marchés financiers évoluent dans une configuration singulière : les indicateurs macroéconomiques se dégradent, les prix de l’énergie demeurent durablement élevés, les banques centrales sont confrontées à un risque de seconde vague inflationniste, mais les indices américains continuent de progresser et d’atteindre de nouveaux records.

Le contraste entre l’économie réelle et les marchés financiers est particulièrement marqué aux États-Unis. Entre le 28 février et le 9 mai 2026, le S&P 500 est passé d’environ 7 050 points à plus de 7 330 points, soit une hausse proche de 4 %. Le Nasdaq Composite a gagné près de 9 %, tandis que les valeurs technologiques liées à l’intelligence artificielle poursuivent leur envolée.

Le moteur principal du marché américain demeure la concentration extrême de la capitalisation boursière autour des « Sept Magnifiques ». Ces sept entreprises représentent désormais entre 33 % et 34 % de la capitalisation totale du S&P 500, contre à peine 12 % dix ans auparavant. Cette concentration modifie profondément la dynamique des indices. Les marchés américains ne reflètent plus réellement l’économie américaine dans son ensemble ; ils reflètent avant tout les anticipations de profits futurs de quelques géants technologiques.

Le niveau des valorisations illustre cette situation. Le Price Earning Ratio (PER) prévisionnel du S&P 500 atteint actuellement 20,9 fois les bénéfices attendus, contre une moyenne historique sur dix ans de 18,9. Le Nasdaq 100 affiche un PER supérieur à 33. Le PER moyen des « Sept Magnifiques » se situe autour de 26 fois les bénéfices anticipés, malgré un léger reflux par rapport au sommet de la fin de l’année 2025.

Cette valorisation élevée est soutenue par des anticipations de croissance bénéficiaire exceptionnelles. Selon FactSet, les analystes anticipent une progression des bénéfices du S&P 500 de plus de 21 % en 2026. Les entreprises technologiques concentrent l’essentiel de ces révisions haussières grâce à l’essor de l’intelligence artificielle générative, des centres de données, des semi-conducteurs avancés et du cloud.

Les marchés considèrent donc que le choc géopolitique actuel ne remet pas en cause le cycle technologique. Au contraire, certains investisseurs estiment même que la guerre renforce la prime accordée aux entreprises américaines dominantes, considérées comme les principaux bénéficiaires de la nouvelle économie numérique et de la fragmentation géopolitique mondiale.

Cette résilience américaine repose également sur des facteurs énergétiques. Les États-Unis sont devenus le premier producteur mondial de pétrole et de gaz. L’économie américaine ne subit plus un choc pétrolier de la même manière qu’au cours des années 1970. La hausse des cours du pétrole génère désormais un transfert de revenus favorable vers les producteurs américains d’hydrocarbures, les États producteurs et les entreprises énergétiques cotées.

Le Brent a dépassé ponctuellement 110 dollars le baril début mai, tandis que le WTI américain évoluait autour de 102 dollars. L’écart Brent-WTI atteint près de 10 %, traduisant l’avantage relatif des États-Unis par rapport à l’Europe et à l’Asie. L’EIA souligne d’ailleurs que les perturbations liées au détroit d’Ormuz constituent le principal facteur expliquant l’envolée des prix pétroliers en 2026.

Les investisseurs américains considèrent donc que le pays peut absorber un pétrole à 100 dollars grâce à :

- la puissance de sa production énergétique ;

- la solidité de ses entreprises technologiques ;

- la profondeur de ses marchés financiers ;

- la vigueur persistante de ses marges bénéficiaires.

Ces marges atteignent d’ailleurs des niveaux historiquement élevés. La marge nette moyenne du S&P 500 dépasse 13 %, contre une moyenne de long terme proche de 6 %.

C’est précisément ce point qui nourrit les interrogations de plusieurs stratégistes. La hausse actuelle des actions suppose implicitement que ces marges resteront durablement élevées malgré :

- la hausse des coûts énergétiques ;

- le renchérissement du coût du capital ;

- la progression des salaires ;

- la fragmentation commerciale mondiale ;

- les besoins massifs d’investissement.

Or le maintien simultané de PER élevés et de marges historiquement élevées constitue une configuration fragile. Une contraction des marges aurait un effet mécanique très important sur les valorisations.

La situation européenne apparaît bien plus vulnérable. L’Euro Stoxx 50 a reculé d’environ 5 % depuis la fin février. Les marchés européens restent pénalisés par :

- leur dépendance énergétique ;

- le poids des valeurs industrielles ;

- la faiblesse structurelle de la croissance ;

- des marges plus faibles que celles des entreprises américaines ;

- une moindre exposition à l’IA.

Le PER moyen des actions européennes se situe autour de 17 fois les bénéfices attendus, soit nettement en dessous du marché américain. Cette décote traduit à la fois une moindre rentabilité et une perception de risque plus élevée.

Les marchés asiatiques présentent une autre vulnérabilité : celle de l’approvisionnement physique. Avant la fermeture du détroit d’Ormuz, près de 50 % des importations pétrolières asiatiques et environ 30 % des flux de GNL dépendaient directement de cette route maritime. Les pays les plus exposés demeurent :

- la Chine ;

- l’Inde ;

- le Japon ;

- la Corée du Sud.

Le Japon importe encore plus de 90 % de ses besoins énergétiques. La Corée du Sud demeure fortement dépendante du GNL qatari. La Chine, malgré ses efforts en matière de diversification, reste vulnérable à un choc durable sur les approvisionnements maritimes.

Pour le moment, les investisseurs considèrent néanmoins que les stocks stratégiques limiteront les pénuries et que les États du Golfe finiront par rétablir une partie des flux. Ils estiment également que les banques centrales éviteront un resserrement monétaire trop brutal afin de ne pas peser sur la croissance de l’économie mondiale. Pour le moment, les investisseurs ne croient pas encore à un scénario de récession mondiale profonde. Ils privilégient un scénario de ralentissement accompagné d’une inflation plus élevée, autrement dit une forme de stagflation modérée et temporaire.

Si le Brent devait demeurer durablement au-dessus de 100 dollars, les conséquences macroéconomiques pourraient être néanmoins importantes avec une dégradation des balances commerciales européennes et asiatiques, une baisse du revenu réel des ménages, un ralentissement de la consommation et une hausse des coûts de production.

Les investisseurs pourraient alors changer leurs arbitrages et préférer les obligations ou les titres monétaires aux actions. Le risque de correction est important pour les valeurs technologiques américaines. Ces dernières intègrent déjà des hypothèses très optimistes de croissance future. Toute remontée durable des taux réels réduirait mécaniquement la valeur actualisée de leurs profits futurs.

L’histoire des marchés montre d’ailleurs qu’un choc géopolitique ne provoque pas toujours immédiatement une correction boursière. Les marchés réagissent souvent avec retard, au moment où les entreprises commencent à publier des résultats dégradés ou lorsque les banques centrales modifient brutalement leur politique monétaire. Actuellement, l’IA est toujours perçue comme une source de productivité et de bénéfices futurs.

Le Coin des Epargnants du 1er mai 2026 : des marchés en mode résilience en attendant la hausse des taux directeurs

Un mois d’avril étonnant

Au mois d’avril, les marchés actions ont récupéré une grande partie du terrain cédé en mars. Malgré les incertitudes sur l’évolution du conflit au Moyen Orient, les investisseurs demeurent positifs aidés en cela par les bons résultats des entreprises lors du premier trimestre. Le ralentissement de la croissance de l’économie mondiale ne les inquiète pour le moment que modérément. Il est possible qu’au cours du mois de mai des ajustements interviennent surtout si le conflit était amené à s’aggraver ou à perdurer.

Le CAC 40 reste néanmoins à la traine en raison de la plus forte exposition des entreprises française aux marchés du Moyen Orient.

Les indices « actions » américains ont connu des croissances à deux chiffres en avril avec à la clef de nouveaux records. Le Nasdaq a gagné près de 20 % en un mois et le SP 500 plus de 16 %

Après avoir atteint 126 dollars dans la journée du 30 avril après les déclarations de Donal Trump indiquant que le blocus du détroit d’Ormuz pouvait se prolonger, le baril de pétrole (Brent) a légèrement baissé en fin de semaine pour revenir autour de 115 dollars.

Vers un relèvement des taux directeurs

Après la Banque du Japon mardi, la Banque du Canada et la Réserve fédérale américaine mercredi et la Banque d’Angleterre jeudi matin, la Banque centrale européenne (BCE) a décidé de ne pas changer ses taux directeurs lors de la réunion de son comité de politique monétaire du jeudi 30 avril. Le taux de dépôt reste à 2 %, celui des opérations principales de refinancement à 2,15 % et celui de la facilité de prêt marginal à 2,40 % mais elle a préparé les investisseurs à une éventuelle modification pour la prochaine réunion. « Si les informations disponibles correspondent globalement à la précédente évaluation des perspectives d’inflation par le Conseil des gouverneurs, les risques à la hausse sur l’inflation et les risques à la baisse sur la croissance se sont intensifiés », explique la BCE dans son communiqué.

Au sein de la zone euro, l’inflation s’est établie à 3 % en avril, son plus haut niveau depuis septembre 2023, après avoir atteint 2,6 % en mars. Néanmoins, l’inflation sous-jacente – qui exclut l’énergie, les produits alimentaires, l’alcool et le tabac – est tombée à 2,2 %.

Compte tenu de l’absence de visibilité sur la résolution du conflit, les pressions inflationnistes risquent de s’accentuer. Les investisseurs intègrent désormais un blocage prolongé du détroit d’Ormuz avec le maintien d’un cours de pétrole élevé. Dans ce contexte, le baril de Brent a même brièvement dépassé 126 dollars jeudi 30 avril, son plus haut niveau non seulement depuis le début du conflit avec l’Iran mais aussi depuis début 2022. Les économistes travaillent désormais sur des hypothèses d’un pétrole cher durant toute l’année. Et les économistes font tourner leurs modèles. La banque Goldman Sachs qui anticipait

Pour l’institution de Francfort, la situation est extrêmement délicate. La croissance européenne est en panne. Le PIB de la zone euro n’a progressé que de 0,1 % au premier trimestre, un rythme inférieur aux attentes des économistes. Quant aux derniers indices PMI des directeurs d’achats, ils montrent que l’activité économique en zone euro s’est contractée en avril pour la première fois en seize mois. Les pressions stagflationnistes augmentent « Plus la guerre se prolongera et plus les prix de l’énergie resteront longtemps à des niveaux élevés, plus l’incidence probable sur l’inflation globale et l’économie sera forte », a indiqué la BCE dans son communiqué.

L’enquête de la BCE sur les conditions des prêts bancaires (bank lending survey) au premier trimestre 2026 révèle déjà un durcissement des critères de crédit pour les prêts à la consommation et aux entreprises, ainsi qu’une diminution de la demande de nouveaux prêts. La BCE n’a pas eu besoin de remonter ses taux pour que les conditions monétaires se durcissent en zone euro. Il lui a suffi d’infléchir son discours pour que les marchés intègrent de futures hausses de taux, deux d’ici à la fin de l’année. Les taux à long terme sont orientés à la hausse depuis le début du conflit. En Allemagne, les taux à 10 ans sont passés de 2,64 % à plus de 3 %. En France, ils ont sont passés de 3,2 à 3,7 %.

L’OPEP sous tension

Les pays du Golfe sont confrontés à une crise sans précédent avec le blocage du détroit d’Ormuz qui les empêche d’exporter en grande partie leurs hydrocarbures et de recevoir les importations en produits alimentaires ou industriels. A cela s’ajoutent des tensions de plus en plus marquées au sein de l’OPEP, tensions qui se sont traduites, mardi 28 avril, par le départ des Emirats Arabes Unis. Leur départ est effectif depuis le 1er mai. Les Emirats contestaient depuis de nombreux mois la gestion des quotas par l’organisation et plus particulièrement par l’Arabie saoudite. Les Emirats tout comme l’Iran et certains pays africains réclamaient un assouplissement des quotas. Les Emirats qui ont fortement développé leurs capacités de production étaient pénalisés par la stratégie prudente de Riyad, qui privilégiait des prix élevés. L’économie émiratie étant plus diversifiée que celle de l’Arabie saoudite a un besoin beaucoup moins impératif de maintenir un prix du baril élevé. La production émiratie a constamment progressé, ces dernières années, pour atteindre 3,6 millions de barils par jour mais sa capacité réelle s’élève en fait à 4,85 millions de barils par jour, avec un objectif de 5 millions à 2027, grâce à la politique d’investissements de la compagnie nationale Adnoc.

Les Emirats Arabes Unis était membre fondateur de l’OPEP qui a été créé en 1961. L’organisation avait réussi à changer les règles du marché en fixant des prix et en contribuant à la reprise de contrôle de la production par les Etats membres. En 1973, l’organisation est à l’origine du premier choc pétrolier en multipliant le prix du baril par quatre et en instaurant un embargo à l’encontre des Etats jugés proches d’Israël durant le conflit du Kippour. Le départ des Emirats – qui représentent aujourd’hui 13 % des capacités de l’OPEP et 9 % de celles de l’OPEP+ (l’organisation étendue à son partenariat avec la Russie) – marque donc une rupture dans l’organisation du marché pétrolier. Son influence sur le marché sera réduit par le départ des Emirats sachant que d’autres pays sont tentés de les suivre.

Au-delà des seules divergences liées au pétrole, les tensions entre Abou Dhabi et ses partenaires régionaux apparaissent nettement plus structurelles. Depuis le déclenchement du conflit impliquant l’Iran, les Émirats arabes unis ont pris leurs distances avec les instances politiques du monde arabe, n’hésitant pas à en souligner les limites. Exposés en première ligne face aux menaces de Téhéran, ils ont surtout assuré leur sécurité en s’appuyant sur leurs alliés occidentaux, en particulier les États-Unis et plusieurs pays européens. Dans ce contexte, des spéculations récurrentes évoquent une possible sortie des Émirats de la Ligue arabe ainsi que du Conseil de coopération du Golfe, organisation qui regroupe l’Arabie saoudite, Oman, le Koweït, Bahreïn, le Qatar et les Émirats, eux-mêmes.

Le tableau de la semaine des marchés financiers

| Résultats 1er mai 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 114,84 | -0,53 % | 8 149,50 | 7 380,74 |

| Dow Jones | 49 499,27 | +0,70 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 230,12 | +0,91 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 25 114,44 | +1,12 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 272,32 | +0,68 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 363,93 | +0,42 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 5 881,51 | -0,03 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 59 513,12 | +0,28 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 112,16 | +0,66 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,639 % | +0,058 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,994 % | +0,034 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,307 % | +0,074 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1720 | -0,14 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 613,26 | -2,11 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 114,09 | +7,44 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 77 342,1571 | -0,22 % | 87 566,4406 | 93 776,61 |

Le Coin des épargnants du 27 mars 2026 – la guerre continue

Marchés entre résignation et espoirs

Après trois semaines successives de baisse, le CAC 40 s’est stabilisé à la fin du mois de mars. Les investisseurs prennent en compte la tentative d’ouverture de négociations entre les États-Unis et l’Iran par l’entremise du Pakistan. Malgré tout, les investisseurs semblent de moins en moins enclins à croire aux scénarios de désescalade, malgré le report de l’ultimatum américain au 7 avril pour d’éventuelles frappes sur les centrales électriques iraniennes. Pour le moment, le détroit d’Ormuz demeure toujours grandement fermé. Ces derniers jours, les Gardiens de la Révolution iraniens ont annoncé avoir forcé plusieurs porte-conteneurs à faire demi-tour. L’Iran conserve, malgré les milliers de tirs de missiles américains et israéliens, des lanceurs capables de toucher les pays du Moyen-Orient.

Les premières statistiques du mois de mars confirment une accélération des prix au sein des pays occidentaux. En Espagne, le taux d’inflation a atteint 3,3 % sur un an, un pic depuis juin 2024. Outre-Atlantique, le moral des ménages, mesuré par l’Université du Michigan, s’est dégradé en mars, avec un indice définitif à 53,3, tandis que les anticipations d’inflation à un an remontent à 3,8 % (3,6 % en première estimation), sous l’effet de la hausse des prix de l’essence. Selon les économistes interrogés par Bloomberg, l’indice des prix PCE américain pourrait progresser de 3,1 % en moyenne cette année, contre 2,6 % initialement prévus. La première baisse de taux en 2026 est désormais attendue en septembre. Concernant la Banque centrale européenne, les indications données par le marché des swaps laissent entrevoir un resserrement possiblement dès la réunion du mois prochain, avec trois hausses de taux au total sur l’année.

Si les marchés européens ont été stables cette semaine, aux États-Unis, les indices S&P 500 et Nasdaq ont enregistré des baisses de plus de 2 %, les valeurs américaines avaient reculé de manière assez faible depuis le début du conflit. La crainte d’une intervention terrestre peut également expliquer le repli de cette semaine.

Le baril de Brent au-dessus des 110 dollars

Le baril de pétrole (Brent) n’a pas baissé cette semaine. Il s’échangeait à plus de 110 dollars vendredi 27 mars, preuve que la situation ne se détend pas dans le détroit d’Ormuz. Les espoirs d’un conflit de courte durée s’estompent.

L’or à 1000 dollars de son record

L’or poursuit son repli avec un recul de plus de 10 % sur la semaine, l’once d’or étant en dessous de la barre des 4500 dollars (il avait dépassé 5500 dollars l’once en début d’année). Les investisseurs privilégient les placements permettant de se couvrir face à l’inflation. Ils optent ainsi pour les obligations. Ils entendent conserver également des liquidités afin de pouvoir saisir rapidement les opportunités en cas d’évolution sur le front géopolitique. Par ailleurs, compte tenu de la baisse sur les marchés actions, des investisseurs ont pu être contraints de vendre de l’or pour solder leurs pertes. Les États du Golfe pourraient être vendeurs afin de compenser la diminution de leurs recettes issues du gaz ou du pétrole.

Le dollar regagne du terrain

L’euro continue de se déprécier par rapport au dollar, qui joue son rôle de valeur refuge traditionnelle. La baisse de l’euro est également la conséquence d’une forte exposition du Vieux Continent à la guerre en Iran, contrairement aux États-Unis. Ces derniers sont en effet exportateurs nets de gaz et de pétrole, quand l’Europe dépend en la matière des importations.

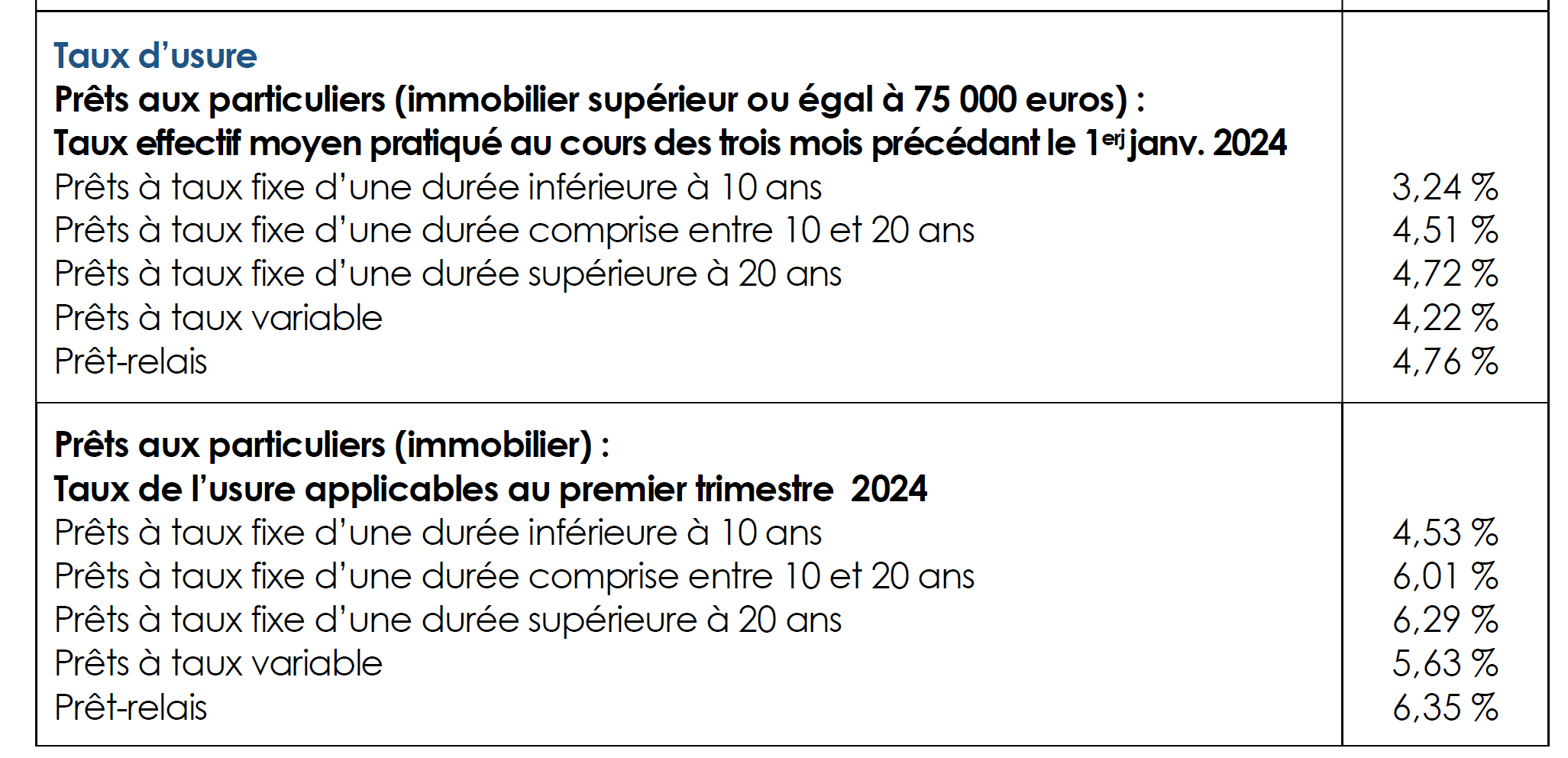

Hausse des taux de crédits immobiliers en France

Avec la hausse des taux obligataires, ceux des crédits immobiliers sont également en augmentation. Les taux obligataires souverains servent de référence pour le refinancement de moyen et long terme des banques, leurs autres sources de financement pour les prêts étant les dépôts, les livrets et les concours de la banque centrale. Le taux moyen d’emprunt des crédits à 10 ans était, à la fin du mois de mars, de 3,2 %.

Actions : les petits conseils du Cercle (information ne constituant pas un conseil d’investissement ; cf. dernière page)

Les entreprises de plusieurs secteurs d’activité sont à suivre avec intérêt du fait de la chute des cours. Les entreprises liées aux transports aériens, au tourisme et au luxe peuvent constituer de belles opportunités. Ainsi, l’indice S&P Global Luxury, qui comprend les principales valeurs du secteur, a reculé de plus de 13 % entre le 28 février et la fin mars. En revanche, les valeurs de l’énergie et de la défense peuvent apparaître trop chères. L’appréciation du dollar autorise la réalisation d’arbitrages de valeurs américaines au profit de valeurs européennes ou des pays émergents d’Asie. Ces dernières ont baissé plus fortement que celles des États-Unis, ouvrant droit à de potentielles plus-values.

Le tableau de la semaine des marchés financiers

| Résultats 27 mars 2026 | Évolution sur une semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 698,81 | +0,52 % | 8 149,50 | 7 380,74 |

| Dow Jones | 45 166,64 | -0,86 % | 48 220,13 | 42 544,22 |

| S&P 500 | 6 368,85 | -2,02 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 20 948,36 | -3,17 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 22 300,52 | -0,20 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 964,40 | +0,41 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 5 507,72 | +0,18 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 53 373,07 | -0,61 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 3 913,72 | -3,36 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,838 % | +0,080 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +3,096 % | +0,045 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,420 % | +0,043 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1519 | -0,18 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 516,41 | -9,38 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 111,76 | +3,28 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 65 825,6357 | -6,59 % | 87 566,4406 | 93 776,61 |

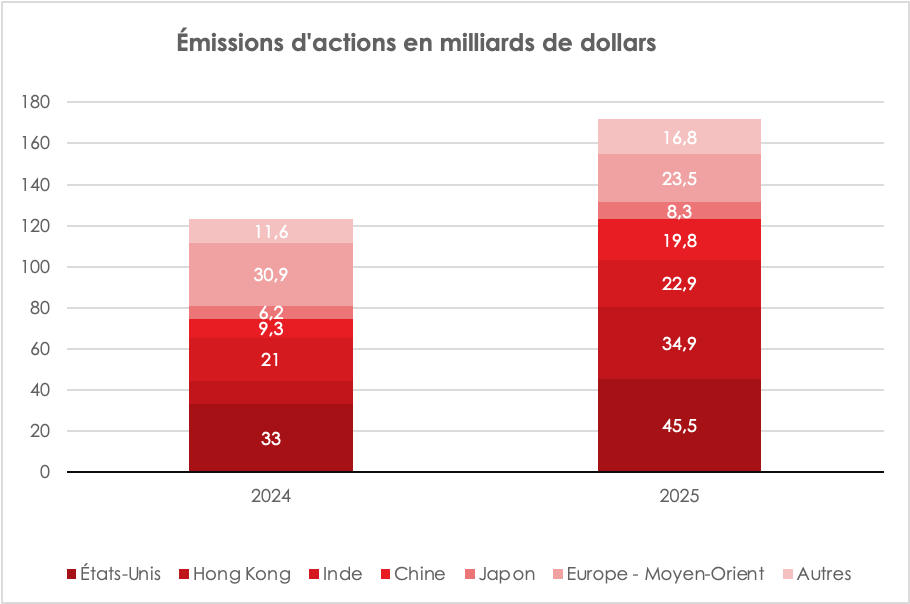

Introduction en Bourse : le retard de l’Europe

En 2025, les introductions en Bourse ont été en hausse à l’échelle mondiale, mais l’Europe reste à l’écart du mouvement. La zone Europe–Moyen-Orient apparaît comme l’unique grand ensemble à enregistrer un recul, passant de près de 31 milliards de dollars levés en 2024 à moins de 24 milliards en 2025, soit une contraction de l’ordre de 24 %.

Avec 45,5 milliards de dollars levés en 2025, Wall Street concentre à elle seule près d’un quart des émissions mondiales. La Chine, malgré un contexte économique encore incertain, mobilise près de 20 milliards de dollars, tandis que l’Inde confirme sa montée en puissance, dépassant désormais 22 milliards. Hong Kong, redevenu plateforme de référence pour les grandes opérations asiatiques, enregistre une forte progression, triplant quasiment ses montants levés sur un an.

La faiblesse européenne ne peut être imputée ni à un déficit de performance boursière ni à un durcissement monétaire. Les grands indices du continent ont inscrit de nouveaux sommets en 2025 et la Banque centrale européenne a amorcé un cycle d’assouplissement. Pourtant, ces conditions favorables n’ont pas suffi à relancer le marché primaire qui est pénalisé par sa fragmentation. L’Europe souffre toujours de l’absence d’une grande place de référence.

En France, en douze mois, aucune introduction n’a eu lieu sur Euronext Paris. Cette paralysie ne traduit pas un manque de projets, mais un arbitrage rationnel en faveur d’autres modes de financement : crédits, obligations, etc. Les incertitudes budgétaires et fiscales ont pu dissuader néanmoins certaines entreprises à se lancer dans des opérations d’émissions d’actions.

Le Coin des Epargnants du 21 novembre 2025

Chronique d’un dégonflement annoncé

La Bourse de Paris a évolué cette semaine au gré des interrogations concernant les valorisations excessives des entreprises de la tech américaine. Les bons résultats de Nvidia, le fabricant de microprocesseurs pour l’intelligence artificielle (IA), n’ont pas complètement rassuré les investisseurs.

« Nous entrons dans une phase plus mature du cycle d’investissement, ce qui pourrait entraîner un examen plus approfondi de la part des investisseurs », a déclaré Emmanuel Cau, responsable de la stratégie actions européennes chez Barclays.

Sur la semaine, le recul du CAC 40 a atteint plus de 2 %. L’indice parisien est repassé sous les 8 000 points. Tous les grands indices ont reculé : le Nasdaq a abandonné plus de 2 %. Le bitcoin a suivi le mouvement, son cours étant corrélé à celui du Nasdaq. Il s’échangeait vendredi 21 décembre sous les 90 000 dollars, en baisse de plus de 10 % sur la semaine.

Les doutes sur les valorisations des entreprises investies dans l’IA commencent à se concrétiser, d’autant plus que la fin de l’année approche. La réédition d’un krach sur le modèle de celui de l’an 2000, lors de l’éclatement de la bulle Internet, n’est toutefois pas le scénario le plus probable. En effet, le marché est aujourd’hui dominé par de très grandes sociétés – Amazon, Microsoft, Nvidia, etc. – capables d’affronter une tempête boursière grâce à l’ampleur de leur chiffre d’affaires et de leurs bénéfices, ce qui n’était pas le cas au début du siècle pour la multitude de start-up cotées.

Le cours du pétrole a, de son côté, reculé ces derniers jours en raison de la présentation du plan de Donald Trump pour la paix en Ukraine et de l’annonce, vendredi 21 décembre, par le président ukrainien Volodymyr Zelensky, de sa volonté d’en discuter avec ce dernier. L’augmentation des stocks de brut aux États-Unis a également contribué à la détente des prix sur les marchés pétroliers. L’Organisation des pays exportateurs de pétrole et ses alliés a augmenté sa production depuis le mois d’avril, faisant croître l’offre bien plus rapidement que la demande, laquelle est pénalisée par le ralentissement de la croissance aux États-Unis.

Le tableau de la semaine des marchés financiers

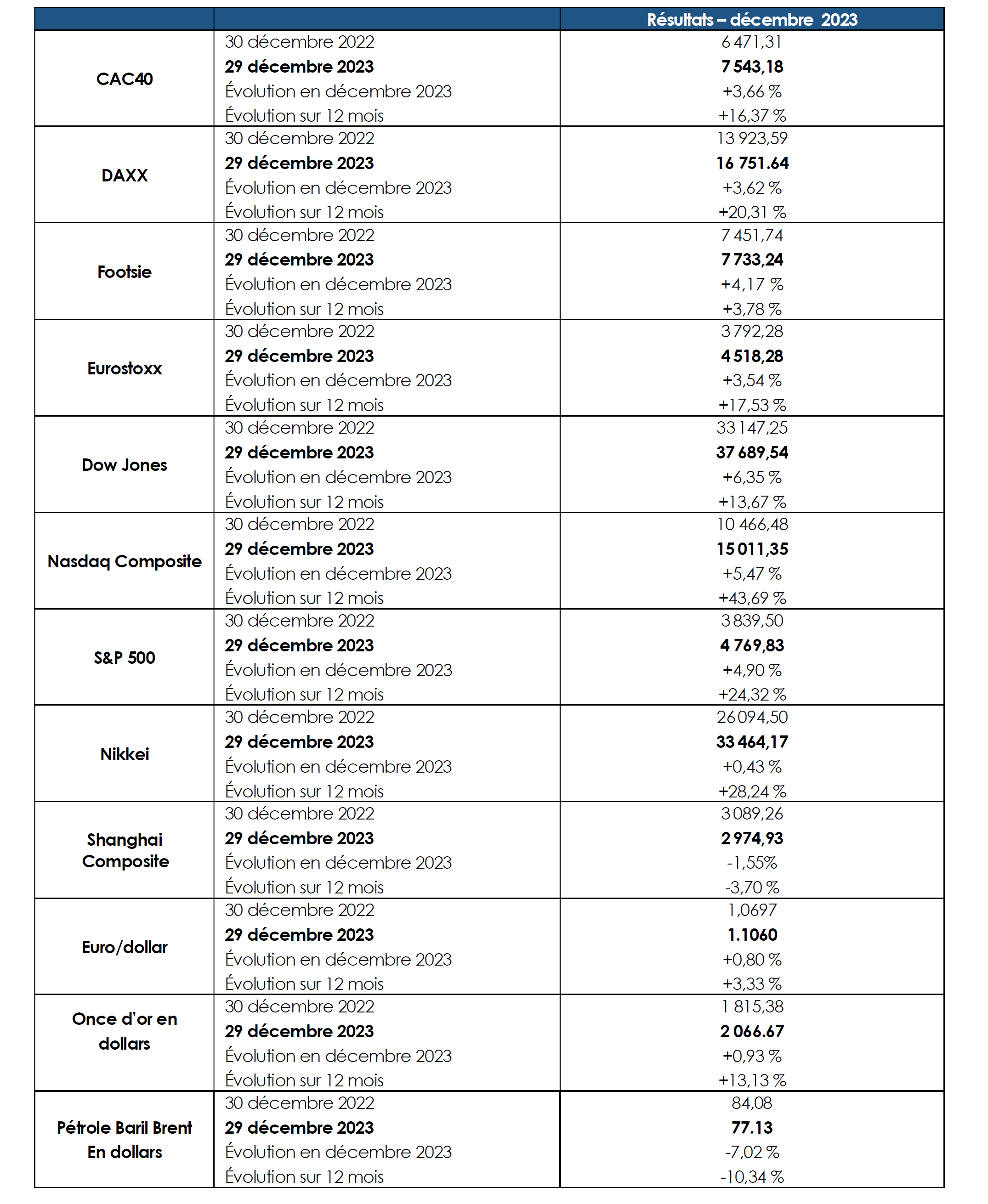

| Résultats 21 nov. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 982,65 | -2,29 % | 7 543,18 | 7 380,74 |

| Dow Jones | 46 245,41 | -1,87 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 602,99 | -1,24 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 22 273,08 | -2,14 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 091,87 | -3,29 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 539,71 | -1,64 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 515,09 | -3,14 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 48 625,88 | -4,36 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 834,89 | -4,19 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,473 % | +0,014 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,699 % | -0,021 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,075 % | -0,066 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1505 | -0,63 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 4 082,62 | -0,79 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 62,31 | -2,97 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 83 715,23 | -11,65 % | 38 252,54 | 93 776,61 |

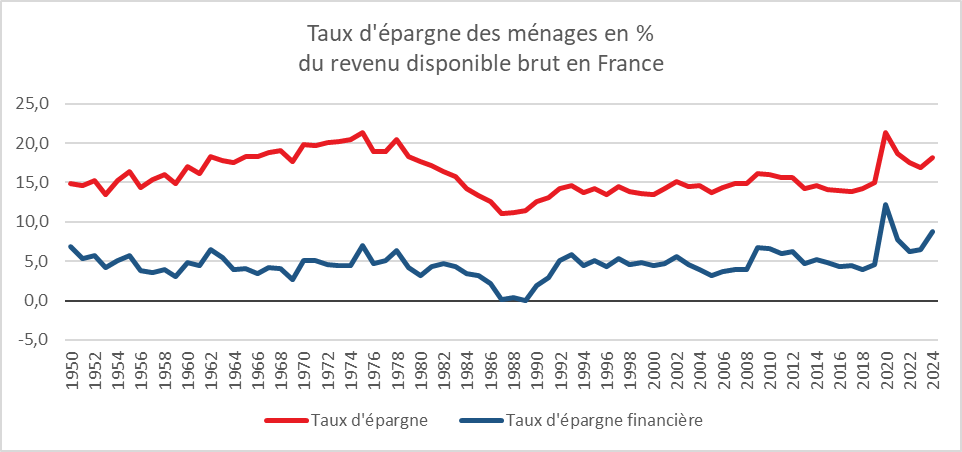

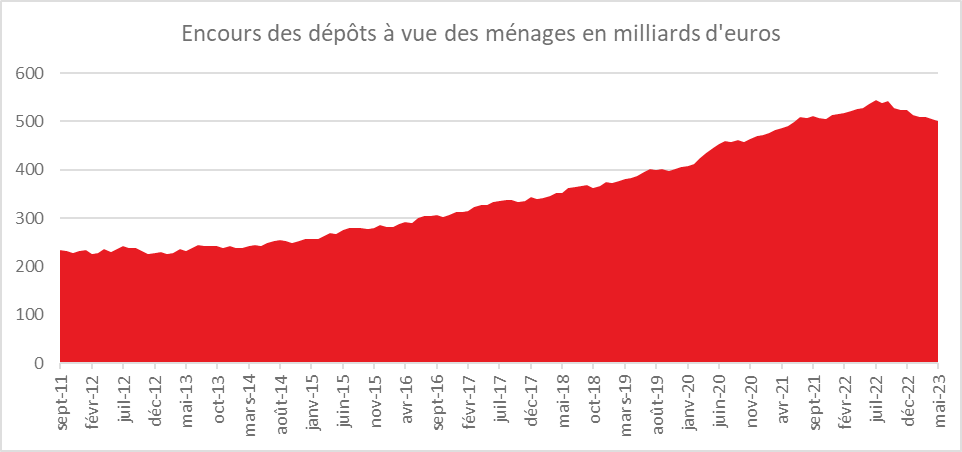

Maintien à un haut niveau de l’effort d’épargne des ménages en France

Au deuxième trimestre 2025, le patrimoine des ménages a, selon la Banque de France, atteint près de 6 500 milliards d’euros. Les produits de taux représentaient près de 3 900 milliards d’euros et les produits de fonds propres environ 2 500 milliards d’euros.

Le flux d’épargne brute des ménages a été en hausse au deuxième trimestre, tandis que l’endettement ne progresse plus significativement. Ce flux s’est élevé à 33 milliards d’euros. L’essentiel de ces placements se concentre sur l’assurance-vie et les droits à pension, ainsi que sur l’acquisition indirecte d’actions et de titres de créance via des OPC.

Les premières données couvrant les principaux placements financiers des ménages pour le troisième trimestre 2025 indiquent une nouvelle décollecte sur les livrets d’épargne réglementée, ainsi qu’une stabilité des placements en numéraire et sous forme de dépôts auprès des banques. S’agissant de l’assurance-vie et des droits à pension, la collecte demeure dynamique.

Le taux d’épargne financière de la France dépasse pour la première fois en plus de dix ans celui de l’Allemagne. Il était supérieur à 10,5 % du revenu disponible brut au 2ème trimestre 2025.

Relancer l’Europe de l’épargne retraite

La Commission européenne, dans le cadre de l’Union de l’épargne et de l’investissement, entend favoriser les fonds de pension. Elle souhaite ainsi garantir « un bon niveau de vie à la retraite, tout en libérant de nouveaux financements pour l’économie ». Aujourd’hui, au sein de l’Union, seulement 20 % des actifs sont adhérents à un régime professionnel d’épargne retraite et 18 % détiennent un produit personnel.

Pour inverser la tendance, la Commission préconise aux États membres de développer des systèmes de suivi des retraites permettant aux citoyens de visualiser l’ensemble de leurs droits à pension, afin d’améliorer la transparence et de les aider à prendre des décisions éclairées, sur le modèle de ce qui existe notamment en France.

Elle demande également aux États membres de développer des tableaux de bord donnant un aperçu de la viabilité et de l’adéquation des systèmes de pension nationaux (couverture, cotisations, revenus de retraite des différents groupes de population…). La Commission propose l’affiliation automatique aux régimes complémentaires des travailleurs. Les autorités européennes souhaitent également une réforme de la directive IORP II, qui régit les fonds de pension professionnels. Pour Bruxelles, la taille de nombreux régimes est insuffisante « pour diversifier leurs investissements et offrir des résultats optimaux aux épargnants ». La Commission propose donc de lever les obstacles à la consolidation du marché, en simplifiant les procédures transfrontalières et les règles de transfert.

La Commission souhaite également relancer le PEPP, le produit paneuropéen d’épargne retraite individuelle. Ce produit, créé en 2019 et censé être portable d’un pays à l’autre, demeure confidentiel, n’étant diffusé que dans quelques rares pays de l’Union. Par exemple, selon un article du Financial Times, au début de l’année 2025 : « seulement 4 747 utilisateurs et 11,5 millions d’euros d’encours » pour le PEPP. Le plafond de frais fixé à 1 % et l’obligation de conseil ont nui à son attractivité pour les fournisseurs et distributeurs. La réforme de la Commission introduit un « PEPP de base » simplifié, sans conseil obligatoire, investi à 95 % dans des actifs non complexes (actions, ETF). Les États devront offrir un traitement fiscal comparable à celui des produits nationaux de retraite, éliminant ainsi la distorsion de concurrence qui pénalisait le PEPP.

Vers une supervision européenne des marchés financiers ?

e 3 décembre prochain, la Commission européenne présentera un projet destiné à transformer l’architecture de la supervision des marchés financiers de l’Union européenne. Avec ce projet, les acteurs financiers les plus importants d’Europe seraient supervisés par l’ESMA, l’autorité européenne des marchés financiers basée à Paris.

L’ESMA aurait ainsi la supervision directe de toutes les plateformes de cryptoactifs et des infrastructures de marché les plus importantes : grandes places boursières, chambres de compensation et dépositaires centraux. La Bourse de Francfort serait ainsi contrôlée par l’ESMA.

Pour les gestionnaires d’actifs, le projet est moins radical : l’ESMA ne les superviserait pas directement, tout en ayant le dernier mot en cas de litiges entre autorités nationales.

Pour assumer ces nouvelles missions, l’ESMA sera dotée d’un conseil exécutif indépendant qui prendra les décisions de supervision au quotidien.

Ce projet s’inscrit dans le programme d’élimination des barrières qui fragmentent le marché européen. Actuellement, l’Union européenne compte de nombreuses plateformes de négociation, chambres de compensation et sociétés de gestion d’actifs. Le marché des capitaux européen représente environ un quart de la taille de celui des États-Unis, avec beaucoup plus de participants. Il manque cruellement de profondeur et se caractérise par une grande complexité. Si la France est favorable à la création d’un grand marché des capitaux, le Luxembourg et l’Irlande, en particulier, y sont plus hostiles, car ils craignent une perte de leur attractivité financière.

La réforme rappelle celle de la supervision bancaire, centralisée à la BCE après 2008. Mais elle sera plus délicate, car l’orientation des gouvernements est aujourd’hui moins pro-européenne, et la situation politique actuelle n’incite guère aux concessions.

L’adoption du projet de la Commission suppose l’accord des États membres et du Parlement européen. La position de l’Allemagne sera déterminante. Traditionnellement réticente à la centralisation, Berlin envoie cependant des signaux contradictoires : le chancelier Friedrich Merz se déclare favorable au principe d’une Bourse unique européenne, tout en restant opposé à la supervision centralisée des cryptoactifs.

Le Coin des Epargnants du 31 octobre 2025

Mouvement de taux aux États-Unis, statu quo en Europe

Les mois d’octobre ont parfois rimé avec krachs boursiers. Il n’en a rien été en 2025. De nombreux indices ont, au contraire, atteint de nouveaux records.

Les marchés actions ont été portés par les bons résultats trimestriels des entreprises, la baisse des taux directeurs de la Réserve fédérale (Fed) et l’engouement pour l’intelligence artificielle. La capitalisation de Nvidia a dépassé 5 000 milliards de dollars, tandis que celle de Microsoft a franchi les 4 000 milliards, à la faveur de son accord renforcé avec OpenAI. Depuis le début de l’année, les marchés plébiscitent les groupes les plus exposés à l’IA, et sanctionnent ceux jugés moins ambitieux. Alphabet, Meta et Microsoft, considérés comme les plus avancés dans le domaine, ont respectivement progressé de 28 %, 25 % et 23 % sur les trois premiers trimestres, loin devant Apple et Amazon, jugés plus en retrait.

Détente commerciale entre Washington et Pékin

Le mois d’octobre a également été marqué par un accord commercial entre les États-Unis et la Chine, conclu lors de la rencontre entre Xi Jinping et Donald Trump. Ce dernier, en réaction aux restrictions chinoises sur les terres rares, avait menacé d’imposer 100 % de droits de douane sur les produits chinois. En échange de la levée des interdictions d’exportation de terres rares, les droits ont été ramenés de 157 % à 47 %. Donald Trump a également obtenu la reprise des achats de soja américain par la Chine, suspendus depuis septembre.

Paris profite de l’accalmie politique

Le CAC 40 a signé son meilleur mois depuis janvier, battant en séance son record du 10 mai 2024, avec un pic à 8 271,48 points le 21 octobre. En France, la sortie de la crise politique a rassuré les investisseurs. Le taux de l’OAT à 10 ans s’est légèrement détendu : l’écart avec le Bund allemand est revenu à 70 points de base, contre 90 en pleine crise. Au 31 octobre 2025, le taux français à 10 ans (3,419 %) reste toutefois supérieur à celui de l’Italie (3,383 %).

L’or bat un nouveau record

Le cours de l’once d’or a dépassé les 4 200 dollars en octobre. Les pressions exercées par Donald Trump sur la Fed ont nourri les craintes d’une remise en cause de son indépendance, incitant les investisseurs à se tourner vers les valeurs refuges.

Nouvelle baisse de taux de la Fed

Le mercredi 29 octobre, la Réserve fédérale américaine a annoncé une nouvelle baisse de ses taux directeurs d’un quart de point, les ramenant dans la fourchette 3,75 % – 4 %. Elle a également confirmé la fin de la réduction de son bilan à compter du 1er décembre.

La paralysie budgétaire (shutdown) contraint la Fed à agir sans disposer en temps réel des statistiques économiques. L’institution a relancé son cycle d’assouplissement monétaire le mois dernier, après une longue pause, motivée par la baisse des créations d’emplois, malgré une inflation toujours supérieure à l’objectif de 2 %.

Jerome Powell a toutefois prévenu qu’une troisième baisse consécutive en décembre était « loin d’être acquise ». Cette prudence a surpris les investisseurs, qui anticipaient une poursuite du mouvement de détente monétaire.

Cette déclaration a jeté un froid sur les marchés, alors que la perspective d’une politique plus accommodante alimentait la hausse des cours depuis plusieurs semaines. Certains membres de la Fed s’inquiètent du maintien de pressions inflationnistes, mais le ralentissement économique est désormais tangible. La paralysie budgétaire accroît les risques à court terme, tandis que les annonces de suppressions d’emplois se multiplient.

Tant que le Congrès n’adoptera pas de nouveau budget, aucune nouvelle donnée officielle sur l’inflation ne sera publiée, a prévenu l’administration Trump. Les statistiques sur l’emploi sont déjà suspendues depuis fin septembre. Pour ne rien arranger, ADP, le spécialiste des données privées sur le marché du travail, a restreint l’accès des économistes de la Fed à ses données détaillées.

La banque centrale américaine a également acté la fin de la réduction progressive de son bilan, alors que les marchés monétaires à court terme ont montré de premiers signes de tension. La Fed reprendra les réinvestissements de son portefeuille d’obligations à partir du 1er décembre.

La taille du bilan de la Fed est passée d’un pic de 9 000 milliards de dollars en 2022 à 6 600 milliards aujourd’hui. Malgré cette cure d’amincissement, il demeure supérieur de 2 000 milliards à son niveau d’avant la pandémie. La fin du resserrement quantitatif devrait contribuer à assouplir les conditions de financement, mais la Fed prévoit de concentrer ses réinvestissements sur la dette d’État américaine, tout en continuant à liquider ses titres adossés à des prêts hypothécaires.

Donald Trump, de son côté, s’est montré moins vindicatif envers la Fed ces dernières semaines. Le président apprécie la baisse des taux, même s’il souhaiterait une action plus rapide.

Statu quo à Francfort

Le jeudi 30 octobre, à la différence de la Fed, la Banque centrale européenne (BCE) a choisi le statu quo. Le Conseil des gouverneurs a décidé de maintenir :

- le taux de dépôt à 2 % ;

- le taux des opérations principales de refinancement à 2,15 % ;

- le taux de la facilité de prêt marginal à 2,40 %.

Cette décision, largement anticipée, confirme la volonté de la BCE de privilégier la stabilité monétaire. Mi-octobre, Christine Lagarde avait déclaré, lors de la réunion annuelle du FMI à Washington, que « la politique monétaire est actuellement bien positionnée et l’Europe bien préparée à faire face aux chocs futurs ».

L’institution souligne que l’inflation reste proche de l’objectif de 2 % à moyen terme, avec des prévisions inchangées :

- 2,1 % en 2025 ;

- 1,7 % en 2026 ;

- 1,9 % en 2027.

Dans ce contexte, la BCE estime qu’il est urgent de ne rien faire. Elle note que « l’accord commercial entre l’Union européenne et les États-Unis, le cessez-le-feu au Moyen-Orient et les progrès dans les négociations sino-américaines ont réduit certains risques pesant sur la croissance mondiale ».

La baisse des taux de la Fed pourrait toutefois, à terme, entraîner une appréciation de l’euro, pénalisant les exportations européennes — un facteur qui pourrait, à moyen terme, inciter la BCE à ajuster sa politique monétaire.

Le tableau de la semaine des marchés financiers

| Résultats 31 oct. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 121,07 | -1,43 % | 7 543,18 | 7 380,74 |

| Dow Jones | 47 562,87 | +0,75 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 840,20 | +0,71 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 23 724,96 | +2,39 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 958,30 | -1,16 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 717,25 | +0,74 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 662,0 | -0,22 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 52 411,34 | +6,28 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 954,79 | +0,98 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,419 % | -0,015 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,631 % | +0,005 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,092 % | +0,091 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1526 | -0,61 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 4 009,87 | -3,37 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 65,05 | -1,19 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 109 194,06 | -1,65 % | 38 252,54 | 93 776,61 |

Les achats d’or toujours dynamiques

Depuis le début de l’année, le cours de l’once d’or a progressé de plus de 50 %. Qui sont les acteurs à l’origine de cette envolée ? Selon les données publiées le 30 octobre dernier par le Conseil mondial de l’or (CMO), la demande mondiale a atteint un nouveau record au troisième trimestre, à 1 313 tonnes, soit le volume le plus élevé observé depuis l’an 2000, date du début de l’enregistrement des données par le CMO.

En valeur, la demande a augmenté de 44 %, pour atteindre un record de 146 milliards de dollars sur le trimestre. Depuis le début de l’année, la demande cumulée s’établit à 3 717 tonnes, pour une valeur de 384 milliards de dollars, soit 1 % de plus qu’en 2024.

Les banques centrales demeurent des acteurs majeurs du marché. Leurs achats ont atteint 220 tonnes d’or au troisième trimestre, soit une hausse de 28 % par rapport au trimestre précédent. La Banque nationale du Kazakhstan a été le principal acheteur, tandis que la banque centrale du Brésil a acquis de l’or pour la première fois depuis plus de quatre ans. En cumulé sur l’année, la demande des banques centrales recule toutefois légèrement : 634 tonnes sur les trois premiers trimestres de 2025, contre 724 tonnes sur la même période en 2024.

Le Coin des Epargnants du 17 octobre 2025

Le CAC 40 a gagné cette semaine plus de 3 %, une hausse en grande partie imputable au rejet des deux motions de censure à l’Assemblée nationale. Les investisseurs se sont réjouis de la fin, du moins temporaire, de la crise politique en France.

Vendredi 17 octobre, les indices phares des grandes places financières ont, en revanche, reculé en raison des déboires de deux banques américaines. Zions Bancorp et Western Alliance ont révélé en fin de semaine qu’elles avaient accordé des crédits qui ne seront probablement jamais honorés. Le retour des créances douteuses rappelle de mauvais souvenirs aux investisseurs, ceux de la crise financière de 2008. Toutes les grandes places boursières ont accusé le coup avec des replis marqués et, en contrepartie, une nouvelle hausse du cours de l’or. Par crainte d’un effet de contagion, les valeurs bancaires ont enregistré de fortes baisses vendredi.

Mercredi, Zions Bancorp a d’abord annoncé une perte de 50 millions au troisième trimestre, face au risque de défaut de ses emprunteurs sur deux crédits industriels et commerciaux souscrits via sa filiale de San Diego, en Californie. Le groupe invoque une fraude et un incident isolé. Le titre a chuté de 13 % jeudi. Western Alliance, une banque basée en Arizona, a octroyé des crédits aux mêmes emprunteurs et a annoncé jeudi avoir porté plainte contre Cantor Group pour fraude. Le titre a terminé la séance en baisse de 10 %. Les défauts de paiement sur crédits bancaires peuvent éroder la confiance, au moment où l’on entend de plus en plus parler de « bulle » à Wall Street.

Rencontre américano-chinoise en vue

Donald Trump a déclaré, dans une interview à Fox Business, que les droits de douane de 100 % dont il avait menacé la Chine la semaine dernière n’avaient pas vocation à s’appliquer. Il a confirmé qu’il rencontrerait son homologue Xi Jinping en Corée du Sud dans les prochaines semaines. La majoration des droits par le président américain avait été annoncée en réaction aux restrictions d’accès aux métaux rares décidées par la Chine. Donald Trump, au sujet de son homologue chinois, a déclaré : « Je m’entends très bien avec lui. Je pense que tout ira bien avec la Chine, mais nous devons conclure un accord équitable. Il doit être équitable. » La trêve commerciale entre les deux puissances court jusqu’au 10 novembre.

Selon des informations de CNBC, le secrétaire au Trésor Scott Bessent va s’entretenir dans la journée avec le vice-Premier ministre chinois He Lifeng pour discuter des négociations commerciales. Donald Trump continue son marathon diplomatique. Après Gaza, il s’est réinvesti dans le dossier ukrainien en rencontrant Volodymyr Zelensky. Un sommet avec Vladimir Poutine pourrait avoir lieu prochainement.

Malgré les tensions bancaires, les indices actions ont plutôt progressé cette semaine, les investisseurs prenant en compte les avancées américaines sur les différents théâtres d’opération.

Malgré tout, la recherche de valeurs refuges demeure forte et conduit à une nouvelle progression de l’or et à une diminution des taux souverains. Le rendement du bon du Trésor américain à maturité dix ans est repassé en dessous de 4 %. En France, l’échec des deux motions de censure a également provoqué une détente sur le taux de l’obligation du Trésor à dix ans.

Le tableau de la semaine des marchés financiers

| Résultats 17 oct. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 174,20 | +3,63 % | 7 543,18 | 7 380,74 |

| Dow Jones | 46 190,61 | +1,69 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 664,01 | +1,77 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 22 679,98 | +2,34 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 845,41 | -1,29 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 354,57 | -0,72 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 607,39 | +1,84 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 47 582,15 | -0,78 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 839,76 | -0,96 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,360% | -0,117 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,581 % | -0,063 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,010 % | -0,059 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1672 | +0,11 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 4 227,47 | +6,54 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 61,17 | -2,53 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 107 299,87 | -5,86 % | 38 252,54 | 93 776,61 |

Le fonds d’investissement défense de BPIfrance

Conformément aux engagements qui avaient été pris au mois de mars dernier, la banque publique d’investissement Bpifrance a lancé le mardi 14 octobre son fonds «Bpifrance Défense».

Ce fonds d’investissement est ouvert aux particuliers. Il est accessible à travers un contrat d’assurance-vie, un compte-titres, un plan d’épargne retraite ou encore en direct via la plateforme de Bpifrance. Plusieurs assureurs ont déjà annoncé le mettre à disposition de leurs clients.

Le montant minimum de versement pour ce fonds a été fixé à 500 euros. Le maximum de versement est de 500 000 euros. La somme investie est bloquée pendant une durée de cinq ans. Cette période permet au fonds d’investir dans le temps dans des entreprises non-cotées. BPIfrance estime que la période d’investissement recommandée est de 10 ans. Le fonds est prévu pour une durée de vie totale de 20 ans.

Bpifrance vise un objectif de rendement annuel de 5%. Ce type de placement comporte potentielle un risque en capital.

Bpifrance attend jusqu’à 450 millions d’euros de versement sur son fonds défense qui pourrait investir dans plus de 500 entreprises non cotées françaises et européennes dont l’activité est stratégique pour la souveraineté technologique, avec une ambition renforcée dans le secteur de la défense, annonçait Bpifrance quelques jours plus tôt dans son invitation au lancement de mardi.

Selon une étude publiée le 8 octobre dernier par Bpifrance Le Lab, les besoins de financement pour faire à l’augmentation des commandes publiques de défense en Europe est évalué à 15 milliards d’euros dont 5 milliards d’euros de fonds propres et 10 milliards d’euros de dettes. Le fonds défense de Bpifrance doit aussi permettre de soutenir les investissements des entreprises en recherche et développement.

Les pensions AGIRC- ARRCO gelées en 2026

Faute d’accord entre les représentants des organisations patronales et syndicales qui le composent, l’Agirc-Arrco ne revalorisera pas ses pensions au 1er novembre prochain Le régime ne modifiera pas non plus la valeur d’achat du point au 1er janvier 2026. Les pensions AGIRC-ARRCO sont versées à 14 millions de retraités du privé.

L’année dernière, les pensions AGIR-ARRCO avaient été revalorisées de 1,6% au 1er novembre 2024.

La suspension de la réforme des retraites de 2023 a conduit à cette absence de consensus concernant la revalorisation des pensions complémentaires qui techniquement aurait pu se situer entre 0,6 et 1 %.

Le Coin des Epargnants du 11 juillet 2025 – marchés et résilience ?

Donald Trump demeure au cœur de l’actualité boursière, même si son influence décroît à mesure que se multiplient ses revirements. Malgré tout, vendredi, il a jeté un petit froid en promettant des droits de douane planchers de 15 % ou 20 % pour tous les pays qui ne répondront pas à ses exigences, désormais de plus en plus diverses.

Ainsi, il a demandé au Brésil l’abandon des poursuites engagées contre l’ex-président Jair Bolsonaro, accusé de tentative de coup d’État, s’immisçant ainsi dans la vie politique intérieure du pays. Pour le Japon et la Corée du Sud, il a annoncé des droits de douane de 25 %, et de 50 % pour le Brésil. Les produits importés du Canada seront quant à eux soumis à une taxe de 35 %. Il accuse toujours ce pays d’être responsable du trafic de fentanyl. Le président américain a néanmoins précisé que les produits conformes à l’accord de libre-échange entre le Canada, les États-Unis et le Mexique ne seraient pas visés par ces droits majorés. Les nouveaux tarifs entreront en vigueur à partir du 1er août, désormais fixée comme nouvelle date de référence pour tous les partenaires des États-Unis. L’Union européenne devrait, selon Donald Trump, recevoir sa lettre personnalisée très prochainement.

Les lettres et les menaces de Donald Trump ont refroidi les marchés vendredi, alors que ceux-ci étaient, le reste de la semaine, plutôt bien orientés. La demande d’actions reste dynamique. Plusieurs indices ont battu de nouveaux records au cours de la semaine. De plus en plus d’acteurs estiment cependant qu’une correction n’est pas à exclure dans les prochains jours, les investisseurs ayant été, ces dernières semaines, exagérément complaisants face aux menaces du président républicain, en sous-estimant notamment le risque d’une remontée des taux d’intérêt de la Réserve fédérale.

Les indices boursiers, après un bon début de semaine, ont marqué le pas en fin de période. Le CAC 40 a progressé de plus de 1,5 %. Il est repassé au-dessus des 7 900 points avant d’abandonner un peu de terrain vendredi. Le Dow Jones a enregistré une légère baisse sur la semaine, tandis que le Nasdaq et le S&P 500 ont poursuivi leur progression, mais à un rythme modéré.

Les taux d’intérêt des obligations souveraines étaient orientés à la hausse cette semaine. Le taux de l’OAT à 10 ans est repassé au-dessus de 3,4 %. La confirmation de l’augmentation des besoins de financement des États contribue à cette remontée des taux.

Le bitcoin a battu cette semaine un nouveau record, franchissant la barre des 118 000 dollars. Il bénéficie de la bonne tenue des valeurs technologiques et des achats effectués par les gestionnaires d’ETF. La valeur totale de l’ensemble des bitcoins en circulation approche désormais les 2 300 milliards de dollars, un niveau équivalent à la capitalisation boursière d’Apple, et supérieur à la capitalisation globale des entreprises du CAC 40 (autour de 1 900 milliards de dollars).

Des taux d’intérêt italiens inférieurs à ceux de la France

Pour la première fois depuis 2005, vendredi 4 juillet, les taux des bons du Trésor italiens à 5 ans sont passés au-dessous de celui des Obligations assimilables du Trésor (OAT) français., les taux respectifs étant 2,65 % et 2,67 %. Ce phénomène s’explique en partie par une raison technique, les titres français affichant une maturité plus longue (cinq ans et huit mois) que leurs équivalents italiens (cinq ans). Cela constitue une prise de risque supplémentaire pour les investisseurs, qui demandent une rémunération plus importante en retour. Le facteur numéro contribuant à la baisse des taux italiens est la réduction du déficit public, déficit qui a été divisé par deux entre 2023 et 2024 (taux respectifs de 7,2 et 3,4 % du PIB). La stabilité politique de l’Italie est également prise en compte par les investisseurs. S&P Global ratings a même remonté la note de Rome à BBB + en avril dernier. Moody’s et Fitch portent pour leur part un regard positif sur le pays, signe d’une possible amélioration de leur rating dans les six mois à venir. La France est en revanche sous la menace d’une nouvelle censure du gouvernement à l’automne avec un risque de crise budgétaire.

Pour le moment, le taux des obligations à 10 ans françaises reste en-deçà de celui des obligations italiennes mais l’écart se réduit. Après l’Espagne (3,22 %) et le Portugal (3,04 %), et même la Grèce par intermittence (3,28 % vendredi), l’Italie (3,44 %) pourrait à terme afficher un taux de référence inférieur à celui de la France (3,28 %). L’écart (spread) entre les 10 ans français et italien est passé de 0,7 point de pourcentage, il y a encore un an, à 0,16 point. L’écart de taux entre les obligations italiennes et allemande est désormais inférieur à 1, soit son plus bas niveau en quinze ans.

La dette de la France est toujours appréciée des investisseurs. Elle est l’une des plus liquide (facile à acheter et à vendre) comparée aux dettes des pays dits périphériques. Elle affiche une rémunération assez élevée pour son niveau de notation (AA-) largement supérieur à celui de ses voisins du Sud. L’écart de taux avec l’Allemagne, qui avait augmenté, lors de la dissolution de 2024, tend plutôt à se resserrer, autour de 0,7 point.

Le tableau de la semaine des marchés financiers

| Résultats 11 juillet 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 829,29 | +1,68 % | 7 543,18 | 7 380,74 |

| Dow Jones | 44 371,51 | -0,08 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 259,75 | +0,48 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 20 585,53 | +0,85 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 239,9 | +1,94 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 8 933,72 | +1,26 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 383,48 | +0,79 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 39 569,68 | -1,04 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 510,18 | +1,52 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,410 % | +0,129 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,690 % | +0,121 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,410 % | +0,081 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1703 | -1,08 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 3 365,04 | +0,40 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 70,40 | +1,69 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 107 433,10 | +0,44 % | 38 252,54 | 93 776,61 |

Vers une baisse du taux du Livret A le 1er août 2025

Le taux du Livret A, comme celui du Livret de Développement Durable et Solidaire (LDDS), devrait être révisé à la baisse au 1er août prochain, compte tenu de l’inflation et de l’évolution du taux Ester au cours du premier semestre 2025.

Le taux du Livret A est, selon la formule en vigueur depuis 2021, égal à la moyenne de l’inflation hors tabac et du taux Ester sur les six derniers mois. La moyenne de l’inflation hors tabac s’est établie à 0,8 %, et celle du taux Ester à 2,44 %. Le taux du Livret A devrait donc passer de 2,4 % à 1,6 % ou 1,7 %. Le taux du LDDS étant identique à celui du Livret A, il suivrait la même évolution.

De son côté, le taux du Livret d’Épargne Populaire est fixé au niveau le plus élevé entre le taux d’inflation et le taux du Livret A majoré de 0,5 point. Compte tenu du faible niveau de l’inflation, c’est cette seconde formule qui s’appliquera. Le taux du LEP pourrait ainsi être de 2,1 % ou 2,2 %, contre 3,5 % actuellement. Toutefois, comme lors des précédentes révisions, le gouvernement pourrait ne pas suivre strictement la formule et fixer un taux arrondi à 2,5 %.

Une baisse des taux de l’épargne réglementée pour relancer la consommation ?

Pour le Livret A, le gouvernement devrait suivre la recommandation du gouverneur de la Banque de France en abaissant le taux à 1,6 % ou 1,7 %. En effet, afin de soutenir les recettes de TVA, l’exécutif souhaite encourager une reprise de la consommation, qui demeure atone depuis de nombreux mois.

La précédente baisse du taux du Livret A, intervenue le 1er février, n’avait pas produit l’effet escompté. Si les ménages ont réduit leurs versements sur ce produit, ils ont maintenu un effort d’épargne élevé, en se tournant notamment vers l’assurance vie. Dans un contexte d’incertitudes politiques et économiques persistantes, les Français continuent de privilégier l’épargne. Au premier trimestre 2025, le taux d’épargne des ménages a ainsi atteint 18,8 % du revenu disponible brut.

Une baisse favorable au logement social et aux banques

La diminution du taux du Livret A permettra une baisse du taux des crédits accordés aux bailleurs sociaux. En effet, les ressources collectées sur le Livret A servent en partie à financer les prêts aux organismes HLM. Or, le taux de ces prêts est directement lié au coût de la ressource, c’est-à-dire au taux du Livret A. Sa diminution se traduit donc mécaniquement par des taux de crédits plus faibles.

Les banques, qui conservent en moyenne 40 % de la collecte du Livret A et du LDDS pour financer des crédits aux collectivités locales et aux entreprises, pourront également réduire les taux appliqués à ces prêts.

Un rendement réel positif pour le Livret A et le LEP

Le rendement réel du Livret A restera positif, l’inflation étant restée faible ces derniers mois. Il devrait s’élever à environ un point, ce qui constitue un niveau relativement élevé par rapport à la moyenne des dix dernières années. Pour le LEP, le rendement réel pourrait avoisiner deux points.

Mais une baisse des revenus pour les épargnants

Malgré ce rendement réel positif, en valeur absolue, la baisse du taux du Livret A signifie une diminution des intérêts perçus.

- Sur un an, pour un Livret A d’un montant moyen de 7 100 euros, le manque à gagner lié au passage du taux de 2,4 % à 1,7 % serait de 49,70 euros.

- Pour un Livret A au plafond (22 950 euros), la perte annuelle atteindrait 160,65 euros.

- Pour un LEP avec un encours moyen de 6 580 euros, la baisse du taux de 3,5 % à 2,5 % se traduirait par une perte annuelle de 65,80 euros.

- Enfin, pour un LEP au plafond (10 000 euros), le manque à gagner s’élèverait à 100 euros par an.

La probable baisse du taux du Livret A au 1er août 2025, de 2,4 % à 1,6 % ou 1,7 %, s’inscrit dans un contexte de faible inflation et de normalisation monétaire. Si le rendement réel reste positif, les épargnants constateront une baisse de leurs revenus d’intérêts. Le gouvernement espèrera favoriser une reprise de la consommation et ainsi contribuer à l’augmentation des recettes fiscales. Il attend également un rebond de l’investissement dans l’immobilier social. Le LEP devrait rester attractif avec un taux supérieur à 2 %

Dans un climat d’instabilité politique et géopolitique, le comportement des ménages pourrait rester dominé par la prudence, au détriment de la relance de la consommation.

Quand la valorisation de Nvidia dépasse la dette publique française

Deux ans après avoir franchi la barre des 1 000 milliards de dollars de capitalisation boursière, Nvidia est désormais valorisée plus de 4 000 milliards de dollars. Elle est la première entreprise cotée de l’histoire à dépasser ce seuil. Après avoir perdu quasiment 30 % entre janvier et mars, l’action du groupe a gagné de 70 % depuis.

Les investisseurs ont salué des chiffres du premier trimestre toujours plus impressionnants. Le chiffre d’affaires a augmenté de 12 % par rapport au dernier trimestre et de 69 % sur un an, pour atteindre 44,1 milliards de dollars, selon les chiffres publiés fin mai. La marge brute s’est établie à 60,5 %,

Cette valorisation boursière témoigne de l’importance démesurée prise par une entreprise connue, il y a cinq ans encore, des seuls spécialistes et joueurs de jeux vidéo. Les microprocesseurs Nvidia permettent à la fois d’entraîner et de faire fonctionner les modèles d’intelligence artificielle qui sont aujourd’hui au cœur des stratégies de placement des investisseurs.

L’essentiel de la performance du S&P 500 entre début 2023 et fin 2024 est en effet attribuable aux « sept Magnifiques », les GAFAM, auxquels s’ajoutent Nvidia et Tesla. Sur la période, l’indice élargi S&P 500 a pris 55 %, contre 246 % pour ces sept entreprises.

Retour de flamme pour les banques européennes

Avec la crise des dettes souveraines, la baisse des taux d’intérêt et la succession de chocs économiques, les actions des banques européennes avaient été délaissées, même si leurs résultats restaient enviables. Mais depuis le début de l’année, les valeurs bancaires sont à nouveau recherchées. Entre le 1er janvier et le 30 juin derniers, l’indice STOXX 600 Banks, qui réplique les performances des grands établissements européens, a progressé de 29 %, soit sa meilleure performance depuis 1997. L’industrie bancaire du Vieux Continent est, sur le premier semestre, le secteur le plus performant en Bourse. La guerre commerciale lancée par Donald Trump ou le conflit au Moyen-Orient n’ont pas réellement entravé cette marche en avant. Les investisseurs sont attirés par les rendements élevés qu’offrent les banques. Société Générale ou Deutsche Bank ont revu à la hausse leur politique de redistribution.

En 2025, le ratio cours sur valeur comptable (« price to book » ou PTB) – indicateur permettant d’apprécier si les investisseurs estiment qu’un acteur bancaire vaut plus ou moins que ses fonds propres – est passé au-dessus de 0,5 pour la plupart des banques européennes. Ce ratio traduit une sortie de la zone de danger. La moitié d’entre elles ont même atteint un niveau égal ou supérieur à 1, alors que ce ratio était resté très faible durant des années. Le regard des investisseurs sur les banques a changé. Ils sont rassurés par leur gestion des risques et leur solidité. Les banques européennes ont fortement renforcé leurs fonds propres depuis la crise des subprimes. Les plans mis en œuvre par les grandes banques pour réduire leurs frais généraux et le nombre de guichets sont salués par les marchés.

Les établissements bancaires qui étaient en difficulté ont, en quelques années, sensiblement amélioré leurs résultats. La banque allemande Commerzbank, dont la capitalisation boursière a dépassé les 30 milliards d’euros (35,3 milliards de dollars) pour la première fois en mai, a renoué avec des bénéfices élevés. La banque espagnole Banco Santander a vu son action augmenter de 57 % depuis le début de l’année. Ce rebond a été rendu possible par la hausse des taux d’intérêt. La phase de baisse des taux décidée par la Banque centrale européenne n’a pas provoqué de rechute. Le secteur bancaire italien est, de son côté, engagé dans un processus de concentration qui pourrait bien remodeler l’architecture financière du pays. UniCredit figure parmi les banques les plus performantes d’Europe cette année, avec une hausse de près de 50 % de la valeur de son action. Mediobanca et Banca Generali ont, elles aussi, atteint de nouveaux sommets. En France, Société Générale, longtemps sous-valorisée, connaît un réel regain d’intérêt.

Le rebond boursier des banques européennes témoigne d’une revalorisation structurelle appuyée sur une amélioration tangible des fondamentaux : ratios de solvabilité renforcés, discipline des coûts accrue, gestion des risques professionnalisée. Toutefois, cette dynamique ne saurait être analysée sans prendre en compte l’environnement monétaire et obligataire en mutation rapide. Si la baisse des taux directeurs contribue à soutenir la demande de crédit à court terme, le maintien de taux longs élevés – reflet à la fois de tensions budgétaires persistantes en zone euro et de primes de risque accrues – pourrait produire des effets ambivalents sur les bilans bancaires. D’un côté, les marges d’intermédiation bénéficient d’une pentification modérée des courbes ; de l’autre, une remontée trop brutale des taux longs expose les portefeuilles obligataires à des moins-values latentes et alourdit le coût de refinancement à long terme, notamment pour les banques les plus dépendantes du marché.

Immobilier professionnel : le temps des mutations ?

Le marché français de l’immobilier professionnel traverse un cycle de recomposition profond. Aux chocs conjoncturels — crise sanitaire de 2020, vague inflationniste — s’ajoutent les effets de mutations structurelles durables : digitalisation, vieillissement démographique, télétravail, flex office.

Longtemps considéré comme le vecteur de croissance de l’immobilier d’entreprise, le segment des bureaux connaît une forte attrition. Le volume des transactions est passé de 27,3 milliards d’euros en 2019 à 17,3 milliards en 2024, soit une chute de 37 %. Cette contraction ne touche pas seulement les immeubles mal situés ou obsolètes : elle affecte aussi les quartiers naguère prisés comme La Défense. Le taux de vacance y dépasse les 15 %, malgré un regain de dynamisme pour les surfaces moyennes (1 000 à 5 000 m²). Seuls les immeubles premium, idéalement situés dans le triangle d’or parisien, conservent leur attractivité.

La demande de bureaux diminue. En six ans, la part de salariés en télétravail est passée de 4,2 % à plus de 23 %, bouleversant les besoins en surfaces. Le flex office permet une réduction moyenne de 30 à 40 % des mètres carrés nécessaires par salarié. La demande placée annuelle, qui dépassait 4,5 millions de m² en 2019, plafonne aujourd’hui autour de 3 millions. L’immobilier obéit à des cycles. Les livraisons de bureaux neufs tendent à intervenir en période de repli, accentuant la pression à la baisse sur les prix.

Face à cette situation, les investisseurs et promoteurs sont contraints de repenser l’offre : davantage de flexibilité, des bureaux connectés, une meilleure performance énergétique, et surtout un repositionnement géographique — vers les hubs intermodaux, les gares, et les centres-villes.

Le commerce : entre défaillances en série et tout-tourisme

Si les cessions de commerces n’ont reculé que modérément (-5 % entre 2019 et 2024), cette relative stabilité masque des fractures géographiques et sectorielles. Les centres-villes moyens et les petites agglomérations voient leur vitalité commerciale se déliter. Le taux de vacance dépasse souvent 10 %, et atteint jusqu’à 15 % dans certaines villes moyennes. À Paris, des artères comme la rue de Rennes ou le boulevard Saint-Michel, autrefois emblématiques, affichent désormais des taux de vacance élevés.

La pandémie de Covid-19 a accéléré une tendance de fond : le recul des commerces non alimentaires, fragilisés par l’essor du commerce en ligne, qui capte aujourd’hui 12 % du retail et génère 175 milliards d’euros de chiffre d’affaires annuel.

Le paysage commercial se reconfigure autour de deux pôles : d’un côté, les enseignes haut de gamme ou spécialisées, solidement implantées dans les quartiers premium ou les centres commerciaux majeurs ; de l’autre, une vague de franchises aux modèles optimisés, devenues omniprésentes (90 588 points de vente pour 88,6 milliards d’euros de chiffre d’affaires en 2024). Les commerces indépendants, eux, peinent à survivre.

Certains segments tirent néanmoins leur épingle du jeu. Les commerces de bouche, notamment les boulangeries se transformant en points de restauration, connaissent un essor. L’hôtellerie demeure dynamique, tout comme les activités touristiques. À l’inverse, le secteur de l’habillement s’effondre : la faillite de nombreuses chaînes de franchises a entraîné la fermeture de centaines de boutiques depuis 2022.

Des friches commerciales en expansion

La dévitalisation commerciale n’épargne plus les grandes métropoles. Marseille, Bordeaux ou même Paris voient se multiplier les friches là où s’élevaient autrefois des vitrines dynamiques. Le modèle des centres commerciaux vacille. Leur nombre est passé de 811 en 2017 à 746 en 2023. Les centres haut de gamme — Parly II, Beaugrenelle — résistent, tandis que ceux de périphérie, mal connectés ou positionnés en gamme intermédiaire, déclinent inexorablement.

Logistique : l’ascension maîtrisée

Dans un contexte d’explosion du e-commerce, la logistique s’affirme comme la grande gagnante de ce cycle. Les ventes d’entrepôts ont bondi de 56 % en six ans, atteignant 10,8 milliards d’euros en 2024. Le triangle logistique des Hauts-de-France, de la région lyonnaise et de PACA concentre l’essentiel des investissements. La demande croissante pour les livraisons du dernier kilomètre, la logistique urbaine et les formats de stockage intelligents soutient cette dynamique. Cependant, le secteur atteint un plateau. La rareté du foncier, les contraintes environnementales et les résistances locales freinent les projets. L’intégration de data centers et de plateformes de livraison représente un potentiel d’expansion, mais la croissance devrait se ralentir dans les années à venir.

Transformation des bureaux en logements : illusion ou solution ?

Face à la vacance structurelle des immeubles tertiaires, les pouvoirs publics et les foncières espèrent transformer les bureaux vides en logements. L’opération menée à Suresnes par Action Logement, avec la création de 73 appartements, symbolise ce changement d’approche. Selon JLL, environ 1,3 million de m² serait potentiellement transformable en Île-de-France, soit l’équivalent de 15 000 logements. Mais cette reconversion se heurte à de nombreux obstacles : coûts élevés, inadéquation des bâtiments avec les usages résidentiels, zones peu adaptées à l’habitat, réticence de certains élus locaux. Le potentiel reste donc limité, et ne saurait à lui seul répondre ni à la crise du logement ni à celle du tertiaire.

L’immobilier professionnel français ne meurt pas, il mue. Ce qui se joue aujourd’hui est bien plus qu’un ralentissement : c’est la redéfinition d’un modèle. Bureaux, commerces, entrepôts… chaque segment est poussé à se réinventer, entre exigence de durabilité, transformation des usages et retour en force de la géographie. Dans ce nouvel écosystème, l’agilité, l’ancrage local et l’innovation seront les piliers de la résilience. L’heure n’est plus à attendre le retour des vieux équilibres, mais à bâtir un immobilier professionnel de nouvelle génération — hybride, connecté, réversible.

Le coin des épargnants du 14 juin 2025 : bruits de bottes

La semaine financière a été dominée par le choc géopolitique au Moyen-Orient, avec l’attaque israélienne contre l’Iran. À la clef : tensions sur le pétrole, aversion au risque sur les marchés actions, et un retour de l’incertitude stratégique dans les prévisions économiques.

L’attaque israélienne contre l’Iran, vendredi 13 juin, a créé une onde de choc sur l’ensemble des places financières. Les États-Unis avaient été avertis de l’imminence de cette attaque, Donald Trump ayant annoncé jeudi 12 la réduction du personnel diplomatique dans la région. Tsahal a lancé son opération « Nations de lions », en frappant Téhéran et des cibles liées au programme nucléaire dans différentes régions de l’Iran. Le Premier ministre Benyamin Netanyahou a annoncé que l’opération militaire visait à repousser « la menace iranienne pour la survie même d’Israël ». Cette opération devrait, selon les autorités israéliennes, durer autant de jours qu’il sera nécessaire pour éliminer cette menace. Par ailleurs, Tsahal a tué le commandant des Gardiens de la Révolution, Hossein Salami ; des scientifiques nucléaires auraient également été tués. L’Iran a promis de répondre à cette attaque, faisant craindre l’ouverture d’un conflit de grande envergure au Moyen-Orient. L’Iran a répliqué vendredi soir en utilisant notamment des missiles balistiques. Malgré le Dôme de fer, plusieurs bâtiments ont été touchés.

La grande majorité des États, dont la France et l’Allemagne, ont appelé à la retenue après le déclenchement des frappes par Israël. De l’ONU à Londres, en passant par Paris, tous redoutent une escalade pouvant mener à l’ouverture d’un conflit majeur. Néanmoins, Donald Trump ne joue pas la carte de l’apaisement. Dans un post sur son réseau Truth Social, le président américain a rappelé avoir « donné à l’Iran un ultimatum de 60 jours il y a deux mois pour conclure un accord. Ils auraient dû le faire ! Aujourd’hui, c’est le jour 61. » Le gouvernement de Netanyahou entend poursuivre les opérations militaires jusqu’à l’éradication des capacités nucléaires de l’Iran, voire jusqu’à la chute du régime.

Avec le déclenchement de l’attaque israélienne, les indices actions des grandes places financières ont connu une baisse immédiate vendredi 13 juin, et le prix du pétrole a gagné plus de 10 %. Les valeurs des compagnies aériennes, comme Air France, ont fortement reculé (–4,74 % vendredi 13 pour la compagnie franco-néerlandaise et –10 % sur la semaine). Le CAC 40 a reculé de 1,65 % sur la semaine, et le DAX allemand de près de 3,5 %. Le S&P 500 américain a diminué de près de 0,4 % sur la semaine. Le cours de l’or, sans surprise, est en hausse.

La semaine prochaine sera marquée par la réunion du comité de politique monétaire de la Réserve fédérale américaine (Fed). Les taux directeurs devraient rester inchangés dans la fourchette actuelle de 4,25–4,5 % à l’issue de la réunion des 17 et 18 juin. À cette occasion, le comité présentera ses projections économiques et d’inflation.

Pétrole sous tension

Sur la semaine, le cours du baril de pétrole Brent a augmenté de 10 %, avec une hausse de plus de 6 % vendredi. Le baril s’échangeait vendredi soir contre 73 dollars. Le marché était, jusqu’à l’intervention militaire israélienne, déflationniste, avec l’engagement d’une guerre des prix au sein du cartel. La prime de risque sur le pétrole est supérieure à celles observées en avril et octobre 2024, lors des précédents incidents entre Israël et l’Iran, les investisseurs estimant que le risque d’embrasement est plus important que par le passé. Le baril de Brent n’avait plus atteint ce niveau depuis mars, avant le déclenchement de la guerre commerciale de Donald Trump. Avec la décision des pays exportateurs de pétrole, regroupés dans l’OPEP+, d’augmenter progressivement leur production, le baril était descendu aux alentours de 60 dollars, avant de se stabiliser ces dernières semaines entre 63 et 65 dollars. La baisse du cours du baril avait récemment conforté la désinflation.

Les investisseurs craignent que la poursuite des frappes israéliennes ne mette à mal la production iranienne, le pays étant le septième producteur mondial. Les autorités de Téhéran ont indiqué vendredi qu’aucune installation pétrolière n’avait été touchée. Les recettes pétrolières sont, pour l’Iran, indispensables. Elles ont atteint 67 milliards de dollars l’an dernier. Priver Téhéran de ces ressources est sans nul doute une tentation pour Israël afin d’affaiblir le régime. En moyenne, le pays a produit l’an dernier 3,26 millions de barils de brut, une production en augmentation de 13 % par rapport à 2023. La moitié de cette production est exportée, essentiellement vers la Chine. Les pays de l’OPEP ont la capacité de compenser l’arrêt de la production iranienne (soit 3 % de la production mondiale), avec néanmoins, à la clé, une hausse des cours.

Au-delà de la production pétrolière iranienne, les investisseurs sont attentifs à l’accès au détroit d’Ormuz, en partie contrôlé par l’Iran. Ce détroit est un passage stratégique pour les cargaisons de pétrole et de gaz du Moyen-Orient vers l’Asie et l’Europe. Téhéran a, par le passé, menacé de bloquer le trafic dans cette zone, même si le gouvernement n’a jamais mis ces menaces à exécution, sachant qu’il en serait la première victime. Plus de 20 % du pétrole mondial et du GNL transitent par ces routes. Le détroit d’Ormuz est notamment stratégique pour le Qatar, qui expédie son GNL vers les pays asiatiques. JP Morgan évalue que le blocage de cette voie d’accès au golfe Persique porterait le prix du pétrole brut à 130 dollars le baril. Le prix du gaz a fortement augmenté vendredi, en lien avec la crainte d’un tel blocage. Le TTF, principal indice européen, a augmenté de plus de 5 % ce vendredi, atteignant 38 euros le MWh.

Le tableau de la semaine des marchés financiers

| Résultats 13 juin 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 684,68 | -1,65 % | 7 543,18 | 7 380,74 |

| Dow Jones | 42 197,79 | -1,46 % | 37 689,54 | 42 544,22 |

| S&P 500 | 5 976,97 | -0,37 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 19 406,83 | -0,63 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 499,40 | -3,42 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 8 850,63 | +0,11 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 290,47 | -2,76 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 37 834,25 | +1,03 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 377,00 | +0,40 % | 2 974,93 | 3 351,76 |