Accueil > Actualités > Retraite > 2018 >

Les suppléments de retraite par capitalisation

Le Ministre de l’Économie, Bruno Le Maire, a annoncé au début du mois de mai une réforme de l’épargne-retraite. Cette réforme vise à faciliter l’accès aux suppléments de retraite par capitalisation tout en réorientant l’épargne des ménages vers des placements investis plus fortement en actions.

Les suppléments de retraite par capitalisation sont légion en France. Leur création est fonction de circonstances et ne répond pas un plan d’ensemble. De ce fait, nul n’a pensé écrire une histoire de l’épargne-retraite en France.

Initialement, la couverture retraite passait par des produits par capitalisation en sortie en rente. Avec les deux guerres mondiales et la crise de 1929, ces produits ont cédé la place à des régimes par répartition. La capitalisation est devenue avant tout l’apanage des suppléments de retraite même s’il existe quelques régimes complémentaires reposant sur la capitalisation comme le Régime Additionnel de la Fonction Publique.

Le régime le plus ancien encore en activité est celui des anciens combattants. La loi du 31 mars 919 prévoyait une réparation pour les Anciens Combattants. La loi du 4 août 1923 donna naissance à la Retraite Mutualiste du Combattant. L’exposé des motifs justifiait la création d’un produit de retraite par le fait « qu’à l’âge où d’ordinaire, les hommes ont la possibilité d’économiser pour assurer leurs vieux jours, ceux-ci ont été arrachés à leurs occupations et à leur famille pour défendre le pays. À leur retour, les conditions de vie avaient changé. Leur situation s’était trouvée modifiée et souvent à leur détriment. L’espérance qu’ils pouvaient avoir d’assurer eux-mêmes la sécurité de leurs vieux jours, ils ne l’ont plus à cette heure ».

Les autres suppléments de retraite par capitalisation ont vu le jour après l’instauration de la Sécurité sociale. Dans certaines entreprises ou secteurs d’activité qui s’étaient dotés avant 1950 de régimes professionnels, certains d’entre eux se sont mués en régimes supplémentaires.

Pour des raisons économiques, financières et idéologiques, la constitution d’un deuxième pilier et d’un troisième pilier par capitalisation s’est effectuée par petites touches. La fonction publique a été la première à se doter sur le plan individuel de produits d’épargne-retraite avec la Préfon, le CRH et le Corem.

Le PER est supprimé le 31 décembre 1989 au profit du Plan d’Épargne Populaire. Ce produit avait pour objectif, comme les précédents, d’inciter les Français à épargner sur le long terme. À partir de huit ans de détention, il bénéficie ainsi d’une garantie en capital à 100 % des versements réalisés et d’une exonération complète à l’impôt sur le revenu des retraits ou de la rente viagère mise en place. Une prime versée par l’État, fixée à 25 % des montants pris en compte dans la limite de 1 500 francs, avait été instituée. Elle fut supprimée à compter du 22 septembre 1993. La loi portant réforme des retraites de 2003 (dite loi Fillon) a mis fin à la commercialisation du PEP. Néanmoins, les détenteurs de PEP pouvaient les conserver. L’arrêt de la distribution est intervenu concomitamment à la création du Plan d’Épargne Retraite Populaire (PERP).

Les indépendants dont les pensions des régimes obligatoires sont plus faibles que celles des autres catégories socio-professionnelles ont pu accéder dès 1994 à un supplément de retraite par capitalisation, les Contrats Madelin. Les exploitants agricoles ont pu également profiter à partir de 1997 d’un tel produit.

La loi de 2003 portant réforme des retraites, dite loi Fillon, a créé deux nouveaux produits, le Plan d’Épargne Retraite Populaire et le Plan d’Épargne Retraite Collectif. Le premier permet à tous d’accéder à un produit d’épargne retraite. Il succède au Plan d’Épargne Retraite institué en 1986 et au Plan d’Épargne Populaire.

Le PERCO prend la suite du Plan Partenarial d’Épargne Salariale Volontaire mis en place, en 2001, par Laurent Fabius. Ce produit est une déclinaison retraite du Plan d’Épargne Entreprise.

Source DREES

Près de 13 millions de titulaires de suppléments de retraite

Fin 2016, En France, 12,7 millions de personnes bénéficiaient d’un contrat de retraite supplémentaire en cours de constitution. Ce nombre s’accroît régulièrement. De 2015 à 2016, la hausse a été de 4 %. Ainsi, 22 % des actifs occupés sont couverts par au moins un contrat de retraite supplémentaire. La part des actifs indépendants ayant cotisé sur un contrat de retraite supplémentaire est plus élevée, avec 36 % de cotisants à un contrat Madelin ou à un contrat « exploitants agricoles ». La part des indépendants cotisant à un contrat de retraite supplémentaire, en régression depuis 2013 du fait de la montée en puissance des auto-entrepreneurs (appelés dorénavant micro-entrepreneurs), s’est stabilisée en 2016.

La population des adhérents à un produit de retraite supplémentaire est plus âgée que celle des actifs. 72 % des adhérents à un produit de retraite ont 40 ans ou plus, et 14 % ont 60 ans ou plus, quand ces tranches d’âge ne représentent respectivement que 56 % et 6 % des actifs.

Les adhérents aux contrats souscrits individuellement (produits pour les indépendants et produits souscrits dans un cadre personnel) sont plus âgés en moyenne que l’ensemble des souscripteurs, la part des 40-59 ans étant notamment plus élevée. Ce sont essentiellement des actifs en fin de carrière ayant remboursé leurs emprunts immobiliers et dont les enfants ne sont plus à charge qui épargnent en vue de leur retraite de manière individuelle. Par ailleurs, les détenteurs de suppléments de retraite individuels liquident leurs droits plus tardivement que le reste de la population. Cette situation est liée à la surreprésentation des indépendants et des cadres supérieurs. De ce fait, leur âge moyen est naturellement plus élevé. En revanche, les adhérents à des contrats souscrits dans l’entreprise sont, en proportion, plus jeunes. Ces contrats concernent en règle générale des collèges assez larges voire l’ensemble des salariés des entreprises. 12 % des adhérents à un PERCO et 10 % des adhérents à un contrat pour les salariés, de type « article 83 » du CGI ont moins de 30 ans, contre 8 % parmi l’ensemble des adhérents et 19 % parmi les actifs.

Les cotisants aux suppléments de retraite sont majoritairement des hommes. Ces derniers représentent 70 % des adhérents aux contrats Madelin ou « exploitants agricoles ». La répartition entre les femmes et les hommes est plus équilibrée pour les PERP et assimilés. Quant au PERCO, 62 % de ses adhérents sont des hommes.

Les cotisations d’épargne-retraite

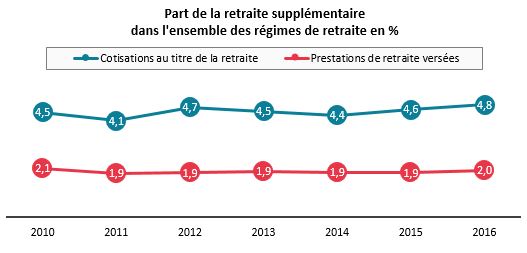

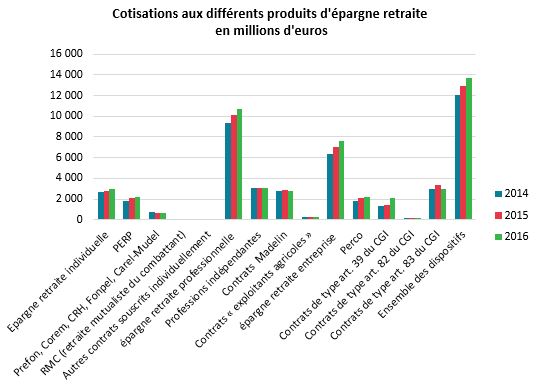

En 2016, selon la DREES, 13,6 milliards d’euros de cotisations ont été versés pour l’ensemble des produits de retraite supplémentaire. Elles ne représentent que 4,8 % de l’ensemble des cotisations ou contributions acquittées au titre de la retraite (légalement obligatoire ou non). Si les contrats souscrits dans un cadre professionnel assurent la plus grande partie de ces versements, ce sont les contrats individuels qui, ces dernières années, enregistrent la plus forte progression. Le PERCO et les contrats à prestations définies (de type « article 39 du CGI ») représentent respectivement 17 % et 16 % des cotisations. Les PERP contribuent à hauteur de 17 % à l’ensemble des cotisations.

Par rapport à 2015, le montant de la cotisation annuelle moyenne par adhérent à un contrat de retraite supplémentaire progresse en 2016 pour les contrats souscrits dans le cadre individuel ou assimilé, mais diminue pour ceux souscrits dans le cadre professionnel.

En 2016, tous produits confondus, 68 % des versements annuels sont inférieurs à 1 500 euros. Cette proportion est stable par rapport à 2015, mais la part d’adhérents ayant effectué un versement annuel de moins de 500 euros en 2016 est en légère hausse par rapport à 2015 (35 % en 2016 contre 33 % en 2015). La part de cotisants dont le contrat a été alimenté par un versement annuel de 5 000 euros ou plus est faible et stable par rapport à 2015 (8 % en 2016 contre 7 % en 2015). La proportion de versements inférieurs à 500 euros est la plus importante pour les produits de type « article 83 » pour les salariés, elle est moindre pour les produits souscrits dans un cadre personnel (PERP et assimilés). Les contrats pour les indépendants et les PERCO sont ceux qui présentent les parts les plus importantes de versements de plus de 5 000 euros (12 % et 11 %, respectivement).

Le montant moyen de la cotisation par adhérent est de 950 euros pour le PERP, le PERCO et l’article 82. Pour les contrats « article 83 », le montant moyen de la cotisation est de 548 euros par an. En calculant le montant moyen à partir des seuls cotisants, ce dernier s’élève alors à 2 490 euros pour les PERP et 1 280 euros pour les produits « article 83 ».

Source DREES

Près de 220 Milliards d’euros d’encours

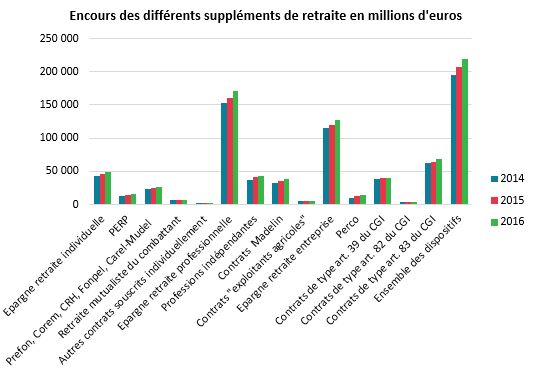

L’encours de l’épargne retraite a atteint 219 milliards d’euros en 2016, soit moins que celui du Livret A. Les contrats d’entreprises de type « article 39 » et « article 83 » représentent la moitié des provisions mathématiques, contre 20 % pour les contrats destinés aux indépendants et 22 % pour les contrats souscrits dans un cadre personnel.

En 2016, les provisions mathématiques augmentent de 5 % en euros constants en un an. L’encours total est porté par ceux du PERP et du PERCO en forte croissance (respectivement +13 % et +14 % en euros constants). Ces deux produits ne représentant néanmoins que 14 % de l’encours total de l’épargne-retraite.

Source DREES

Les prestations et leurs bénéficiaires

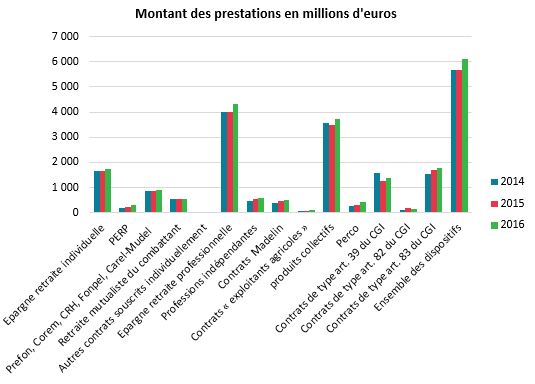

En 2016, le montant des prestations servies au titre des contrats de retraite supplémentaire s’élève à 6,1 milliards d’euros. La part des prestations servies au titre de la retraite supplémentaire est de 2 % en 2016.

Les prestations peuvent être versées sous forme de rente viagère ou, lorsque le montant de la rente est inférieur à un certain montant, de versement forfaitaire unique (VFU).

Les prestations servies prennent principalement la forme de rentes viagères. En 2016, 81 % du montant des prestations est versé aux bénéficiaires selon ce type de versement, contre 10 % sous forme de capital et 9 % sous forme de versement forfaitaire unique (VFU). Pour les contrats PERP, les VFU prédominent du fait de la jeunesse du dispositif (80 % de l’ensemble des prestations quand pour les PERCO, la totalité des prestations prend la forme de sorties en capital. 2,2 millions ont donc bénéficié d’une rente viagère soit près de 15 % des retraités.

La sortie en capital est autorisée pour certains contrats et dans certaines conditions. Le projet de loi PACTE devrait harmoniser les modes de sortie entre les différents produits.

Les contrats de type « article 83 » et « article 39 » du Code Général des Impôts en représentent plus de la moitié. 15 % des prestations sont versées au titre de contrats destinés aux fonctionnaires ou élus locaux.

Dans le cadre professionnel, le montant des prestations atteint 4,3 milliards d’euros en 2016, soit une hausse de 8 % en euros constants par rapport à 2015. Cette dernière concerne à la fois les dispositifs destinés aux indépendants (+11 % en euros constants en 2016) et les dispositifs souscrits dans le cadre de l’entreprise (+7 % en euros constants en 2016). Pour les produits de retraite supplémentaire souscrits dans le cadre personnel ou assimilé, le montant des prestations versées en 2016 augmente de 5 % en 2016. Parmi ceux-ci, les prestations servies au titre des PERP augmentent sensiblement (+26 % en euros constants), mais ne représentent que 5 % de l’ensemble des prestations.

Seules les prestations servies au titre de la retraite mutualiste du combattant (RMC), d’une part, et des contrats « article 82 », d’autre part, diminuent en 2016. Le montant des prestations versées au titre des contrats RMC diminue de 2 % en euros constants et poursuit sa baisse entamée en 2014, cette dernière pouvant s‘expliquer par la raréfaction des personnes éligibles à ce type de contrat. Le montant des prestations issues des « articles 82 » diminue de 20 % en euros constants, mais ne représente qu’une part modérée de l’ensemble des prestations servies (2 %).

En 2016, ces 6,1 milliards de prestations ont été partagées entre 2,4 millions de personnes. Du fait du vieillissement de la population, le nombre de bénéficiaires de prestations augmente assez rapidement notamment pour ceux ayant un contrat Madelin (+16 % en 2016) ou un PERP (+49 % en 2016).

Les rentes viagères de retraite supplémentaire sont très modiques au regard des pensions délivrées par les régimes obligatoires. Le montant moyen annuel des rentes viagères en 2016 s’élève à 2 250 euros tous produits confondus contre 16 200 euros par an (1 350 euros par mois) versés en moyenne par les régimes obligatoires de droit direct en 2016. 27 % des rentes annuelles sont supérieures à 2 000 euros, tandis que 46 % sont inférieures à 1 000 euros. Pour les produits souscrits en entreprise, la rente annuelle moyenne est de 3 050 euros en moyenne en 2016.

Les rentes viagères des contrats à prestations définies s’élèvent, en moyenne, à 7 130 euros par an en moyenne, contre 2 190 euros pour les contrats de type « article 83 » du CGI.

Selon les données recueillies en vertu de la loi du 6 août 2015 pour la croissance, l’activité et l’égalité des chances économiques, 12 % des bénéficiaires d’un contrat à prestations définies disposent d’une rente supérieure à 5 000 euros, 3 % d’une rente de 10 000 à 19 999 euros, 2 % d’une rente de 20 000 à 49 999 euros et également 2 % d’une rente de 50 000 euros ou plus (soit 5 000 à 6 000 bénéficiaires).

La rente moyenne de retraite supplémentaire des indépendants s’élève à 1 900 euros pour les contrats Madelin et 1 060 euros pour les contrats « exploitants agricoles ». La rente moyenne annuelle servie au titre des PERP atteint 1 240 euros.

Source DREES

Le projet de loi PACTE, une relance en demi-teinte de l’épargne retraite ?

Le projet de loi PACTE ne réduit pas le nombre des suppléments de retraite. Il vise à améliorer leur portabilité et à harmoniser les modes de sorties. Aujourd’hui, la portabilité est cantonnée à quelques produits et est difficile à réaliser.

Au nom de l’harmonisation, des sorties en capital seraient introduites sur plusieurs produits. Ainsi, l’article 83 et les Contrats Madelin pourraient être dotés d’une sortie à hauteur de 20 % en capital au moment de la liquidation des droits. La possibilité d’acquérir sa résidence principale actuellement possible à tout moment avec le PERCO pourrait être élargie aux autres produits.

Les titulaires d’un PERCO pourraient réaliser de versements individuels qui donneraient droit à un avantage fiscal à l’entrée (dans les mêmes conditions que pour le PERP et le PERE – article 83). Le régime fiscal à la sortie serait alors différent en ce qui concerne le PERCO. La rente comme le capital issu de ces versements seraient fiscalisés.

Le Gouvernement espère une augmentation de 50 % de l’encours de l’épargne-retraite d’ici 2022, ce qui est ambitieux d’autant plus que le projet est avant tout un toilettage des textes existants. Il laisse en suspens l’articulation des dispositifs avec la future réforme des retraites et le produit européen d’épargne retraite.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com