Accueil > Communiqués de presse > 2023 >

Retraite, l’égalité homme/femme un chantier encore ouvert!

Paris, le 2 mars 2023

COMMUNIQUÉ DE PRESSE

RETRAITE : L’ÉGALITÉ HOMME/FEMME, UN CHANTIER ENCORE OUVERT !

Analyse de Sarah Le Gouez, Secrétaire générale du Cercle de l’Épargne

Le projet de réforme des retraites de 2023 donne lieu à un débat sur le niveau et l’évolution des pensions des femmes qui restent nettement inférieures à celles des hommes. Miroir des inégalités passées, cette situation ne se corrige que lentement, l’écart étant en 2020 de 40 % pour les pensions de droits directs et de 28 % après prise en compte des droits de réversion. En raison de faibles droits à pension, les femmes sont contraintes de les liquider après les hommes ce qui constitue une deuxième inégalité.

Des pensions toujours trop basses

Depuis une dizaine d’années, le montant des pensions des femmes progresse plus vite que celui des hommes en lien avec une meilleure égalité de traitement durant la vie professionnelle. Plusieurs dispositions législatives et réglementaires ont également contribué à réduire une des plus grandes inégalités de revenus en France.

L’introduction, en 1972, de l’assurance vieillesse des parents au foyer (AVPF), ainsi que les réformes adoptées depuis une vingtaine d’années ont permis une meilleure prise en compte des arrêts de travail pour maternité dans le calcul des droits à pension. La progression du taux d’activité des femmes et du niveau d’étude ainsi que l’accès à des postes plus qualifiés que par le passé ont également permis d’améliorer situation des femmes à la retraite.

Malgré ces nombreuses avancées, l’écart de pension homme/femme qui a diminué de 10 points entre 2004 et 2020 demeure encore important.

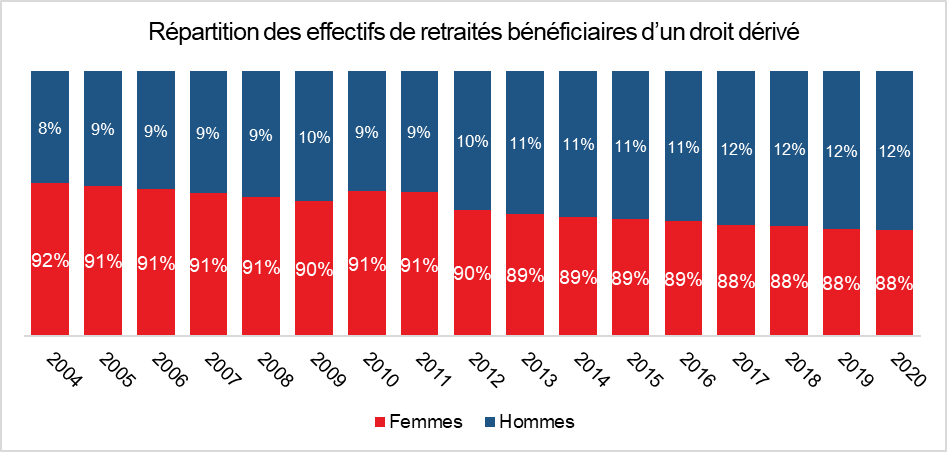

Les femmes surreprésentées parmi les bénéficiaires des pensions dérivées et du minimum vieillesse

La pension de réversion, principale source de revenus pour de nombreuses retraitées

Les femmes sont les principales bénéficiaires de droits dérivés, aussi appelés « pensions de réversion », versés aux assurés dont le conjoint est décédé. Cette situation est liée à la plus grande espérance de vie des femmes et au fait qu’elles sont en moyenne deux à trois ans plus jeunes que leurs conjoints. Elle est aussi la conséquence des différences de pensions précitées.

La pension de réversion qui correspond à une fraction de la retraite de leur conjoint décédé est généralement soumise à conditions de ressources. C’est notamment le cas dans le régime de base des salariés du privé, qui est de loin le régime le plus répandu. Les hommes disposant plus fréquemment des revenus supérieurs au plafond de ressources éligible à la réversion, sont, de ce fait, moins attributaires des droits dérivés. Les femmes représentent, en 2020, 88 % des 4,3 millions de bénéficiaires d’une réversion.

Parmi les bénéficiaires d’une réversion 1 million ne perçoivent pas de pension de droit direct. Les femmes sont également surreprésentées parmi cette population. Leur part est de 95 %, alors qu’elles sont 86 % parmi les personnes qui cumulent une pension de droit dérivé avec une pension de droit direct.

Il convient néanmoins de noter un recul de la proportion de femmes parmi les bénéficiaires de réversion depuis le début des années 2000 (-6 points en entre 2004 et 2017 avant de se stabiliser à 88 %).

La proportion bénéficiaires d’une réversion tend à diminuer chez les nouvelles retraitées (81 % des 227 000 nouveaux bénéficiaires de droit dérivé en 2020 sont des femmes).

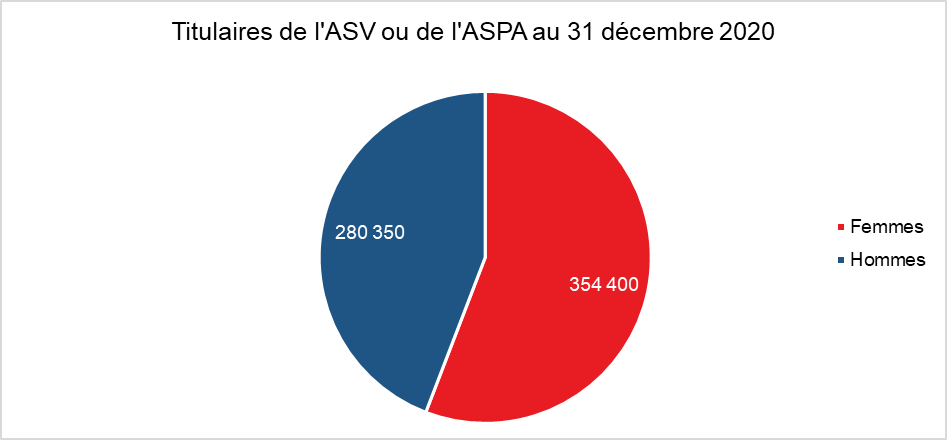

Plus d’un allocataire sur deux du minimum vieillesse est une femme

Le minimum vieillesse, dispositif destiné aux retraités modestes, profite davantage au femmes et en particulier aux femmes seules (célibataires, veuves ou divorcées). Sur un peu plus de 635 000 titulaires de l’ASV (allocation supplémentaire du minimum vieillesse) ou de l’ASPA (allocation de solidarité aux personnes âgées créée en 2004), les femmes représentaient, fin 2020, 56 % des allocataires.

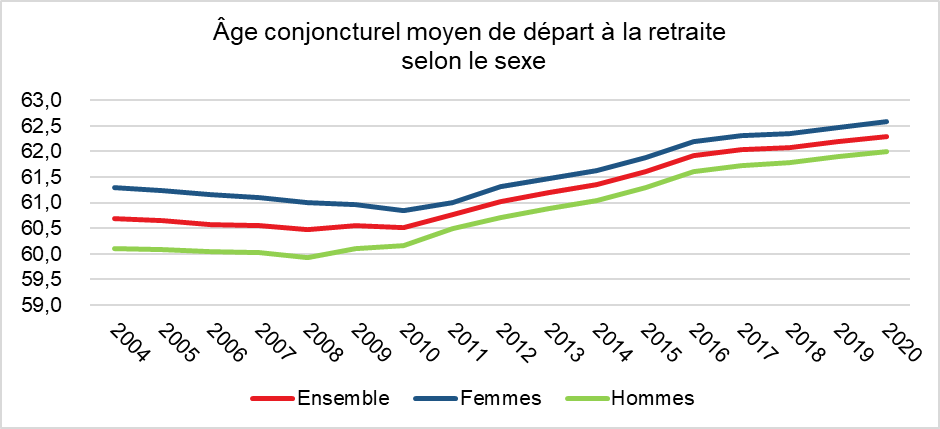

Des départs à la retraite plus tardifs

Les femmes sont généralement tenues de retarder la liquidation de leur droits à pension pour compenser des carrières professionnelles discontinues et moins bien rémunérées. Selon la DREES, en 2020, l’âge conjoncturel moyen de départ à la retraite des femmes était en moyenne supérieur de 7 mois à celui des hommes à 62,7 mois contre 62 ans. Néanmoins, au même titre que les écarts de pensions tendent à se réduire, l’écart d’âges de liquidation des droits à la retraite diminue au fil des générations. Il était en moyenne d’un an et demi parmi les générations nées dans la première moitié des années 1930, et de 10 mois parmi celles nées au cours des années 1940.

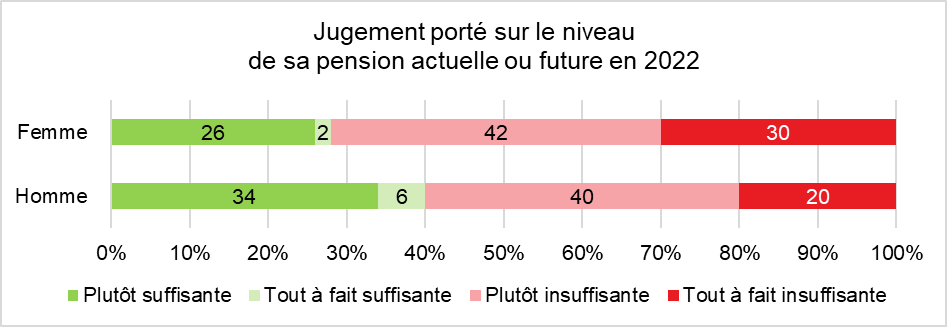

La retraite, un sujet d’inquiétude

Les femmes expriment traditionnellement une plus vive inquiétude à l’égard de la retraite. Ainsi, selon l’enquête 2022 du Cercle de l’Épargne/Amphitéa, 72 % estimaient que le niveau de pensions servies est ou sera insuffisant pour vivre correctement quand 60 % des hommes partagent ce point de vue. 3 sondées sur 10 considéraient même qu’il était « tout à fait insuffisant » (contre 20 % des hommes). Si la situation des retraitées tend à s’améliorer, le ressenti des femmes témoigne de l’impact de ces écarts persistants sur leurs conditions de vie.

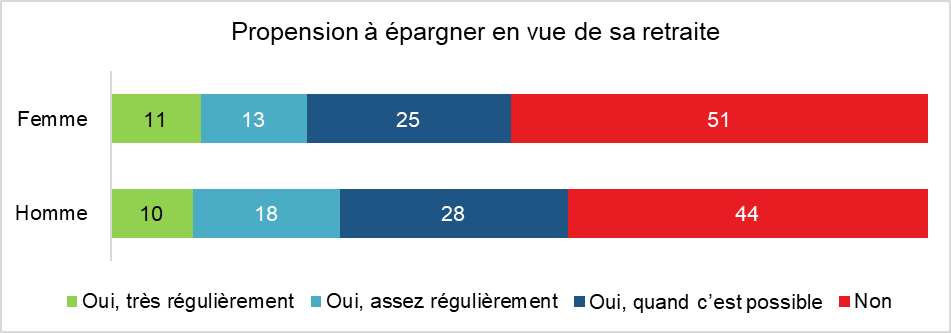

Près d’une femme sur deux épargne pour sa retraite

Toujours selon l’enquête précitée Cercle de l’Épargne/Amphitéa, près d’une femme sur deux déclare épargner en vue de sa retraite (49 %) quand 56 % des hommes sont dans ce cas. Cette moindre pratique de l’épargne en vue de la retraite tient aux capacités plus limitées de ces dernières à épargner. Parmi les sondés déclarant épargner très régulièrement, les femmes sont en revanche mieux représentées (respectivement 11 % et 10 %).

Après la retraite, le risque dépendance

Au-delà de la retraite, avec l’arrivée à des âges avancées des générations nombreuses du baby-boom, la question de la gestion de la perte d’autonomie est de plus en plus prégnante. Face au risque de dépendance, les femmes sont, à, en première ligne. Par leur espérance de vie plus longue, leur taux de prévalence à la dépendance est potentiellement plus élevé.

Les femmes sont également au cœur de la dépendance en tant qu’aidantes. Elles assument une grande partie des tâches domestiques et des soins aux membres de leur famille. Elles sont surreprésentées parmi les aidants familiaux (70 % des aidants en 2015 selon la DREES), ce qui n’est pas sans conséquence sur leur santé, leurs conditions de travail et leur vie sociale.

***

*

Les inégalités homme/femme à la retraite ne sont que la photographie des divergences de parcours au cours de la vie active passée. Si, en raison de l’effet de masse, les évolutions sont lentes, elles demeurent pour autant notables. Le taux d’activité des femmes augmente régulièrement depuis le milieu des années 1970. En 2021, 70,0 % des femmes âgées de 15 à 64 ans sont actives, contre seulement 54,5 % en 1975. Chez les hommes, le taux d’activité, a reculé sur l’intervalle, passant de près de 84 % en 1975 à 76 % des hommes aujourd’hui. L’écart homme/femme tend donc à se réduire, passant de près de 31 points en 1975 à seulement 6 points en 2021.

Sur le terrain de l’emploi, la convergence des courbes est encore plus visible. Si en 1975, le taux de chômage des femmes était presque deux fois plus élevé que celui des hommes (respectivement 5 % des femmes contre 2,7 % des hommes), l’écart s’est réduit au point que ce rapport s’est inversé. Depuis 2012, la proportion d’hommes au chômage a dépassé celle des femmes. Selon les l’enquête Emploi de l’INSEE, 7,8 % des femmes étaient, en 2021, au chômage contre 8 % des hommes. Cette inversion des courbes tient notamment au niveau de formation plus élevé des femmes qui favorise leur insertion professionnelle et à leur plus forte employabilité dans le secteur des services qui créent des emplois.

Les femmes représentent une part croissante des retraités de droit direct, car elles sont de plus en plus nombreuses, au fil des générations, à avoir participé au marché du travail. En 2004, elles représentaient 50,8 % des retraités de droit direct ; fin 2020, cette part s’élève à 52,8 %. Une récente étude de la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) sur les durées d’assurance en fonction des années de naissance des assurés met en évidence que l’écart pour la validation des trimestres, entre les hommes et les femmes, s’estompe voire s’inverse.

À 49 ans, l’écart des durées d’assurance validées moyennes depuis le début de la carrière s’est réduit fortement entre les deux sexes au fil du temps : les hommes de la génération 1946 (y compris ceux déjà retraités à cet âge) valident 106 trimestres, contre 95 trimestres pour les femmes (y compris celles déjà retraitées à cet âge), alors que ceux de la génération 1968 en valident 94, contre 92 pour les femmes. Compte tenu des réformes adoptées depuis une vingtaine d’années, le nombre de trimestres validés par les femmes devrait, d’ici quelques années dépasser celui des hommes.

Malgré ces importantes avancées, les inégalités salariales persistantes entre hommes et femmes continuent à faire obstacle à l’atteinte d’une véritable égalité devant la retraite. En 2020, toutes catégories sociales confondues, en moyenne la rémunération d’un homme demeure supérieure de 14,8 % à celle d’une femme (en recul de 0,8 point sur un an). Si une partie du différentiel peut s’expliquer par des divergences en termes de volume de travail, la nature des emplois occupés et les secteurs d’activité, l’écart tiendrait en grande partie, selon les chercheurs de l’INSEE, au fait que les femmes accèdent moins aux emplois les mieux rémunérés, en particulier parmi les salariés ayant des enfants.

Le projet de réforme des retraites de 2023 comporte plusieurs mesures visant à améliorer la situation des femmes dont ma revalorisation du minimum contributif dont elles sont plus souvent bénéficiaires que les hommes.

Le texte du gouvernement prévoit une amélioration de la prise en compte des périodes validées au titre de l’assurance vieillesse des parents au foyer (AVPF) pour bénéficier du dispositif carrières longues. Cette situation concerne certains cas de congé parental, qui sont dans 90 % des situations des femmes. En cas d’adoption de la réforme, jusqu’à 4 trimestres validés à ce titre pourront être pris en compte.

Par ailleurs, la Commission des affaires sociales du Sénat a adopté des mesures visant également à améliorer les pensions des femmes et tout particulièrement celles des mères de famille. Pour éviter à ces dernières de perdre tout ou partie du bénéfice des trimestres acquis au titre de la maternité et de l’éducation, la Commission a prévu l’instauration d’une surcote d’1,25 % par trimestre pour les femmes qui ont atteint la durée d’assurance requise un an avant l’âge légal (63 ans). D’ici l’adoption éventuelle de ce projet de loi, de nouveaux amendements en faveur des femmes pourraient être retenus.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com