Le patrimoine en France en question et en chiffres

La France dispose d’un patrimoine important, tout comme l’Italie et la Grèce. C’est l’atout ou la faiblesse des pays à immobilier cher. La richesse d’un pays est constituée par celle des ménages, des entreprises et des administrations publiques. Or, force est de constater en France comme dans les deux autres pays latins cités précédemment que les administrations publiques concourent de moins en moins au patrimoine de leur pays en raison d’un endettement croissant.

Fin 2017, le patrimoine économique national net s’élève à 14 762 milliards d’euros, soit l’équivalent de 7,9 fois le produit intérieur net de l’année. En 2017, sa progression a été de + 3,7 % après + 2,7 % en 2016. Ce sont les ménages et les entreprises qui ont été responsables de cette progression. Le patrimoine non financier a connu une valorisation de 3,9 % en 2017 après + 3,1 % en 2016, notamment celle du patrimoine en terrains bâtis, logements et autres constructions.

11 500 milliards d’euros de patrimoine pour les ménages

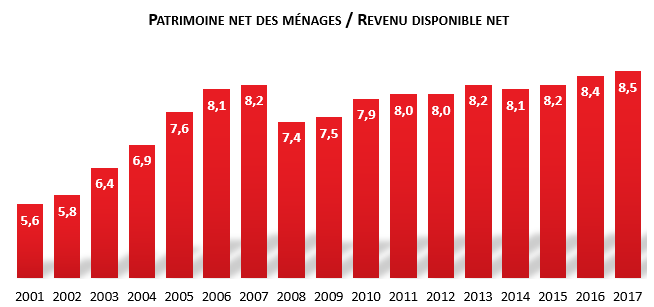

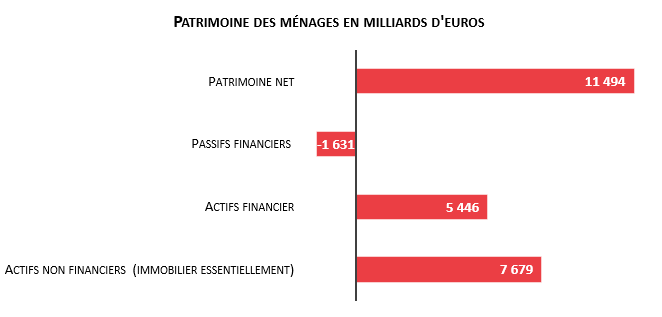

Les ménages français possédaient, en 2017, 11 494 milliards d’euros de patrimoine, soit une moyenne de 171 000 euros par habitant. Fin 2017, ce patrimoine représentait 8,5 années de revenus (revenus disponibles bruts). Comparé à fin 2016 (8,4), ce rapport n’a guère progressé. En revanche, il a fait un bond en avant sur plus longue période. Il était par exemple de 7,6 en 2005 et de 5,6 en 2001. À la sortie de la Seconde Guerre mondiale, il ne représentait que quelques mois de revenus.

Source : INSEE

Le patrimoine des ménages est constitué pour les deux tiers d’actifs non financiers, pour l’essentiel immobiliers. En 2017, ce patrimoine immobilier augmente de 3,3 %, après + 2,9 % en 2016. Cette accélération est la conséquence du dynamisme du marché immobilier. Les prix des logements anciens ont progressé de + 3,3 %. Au total, le patrimoine non financier des ménages s’accroît de 3,5 % en 2017 pour s’établir à 7 679 milliards d’euros. Cette hausse est aussi supérieure à la moyenne des dix années précédentes (+ 2,4 % par an entre 2005 et 2015).

Source : INSEE

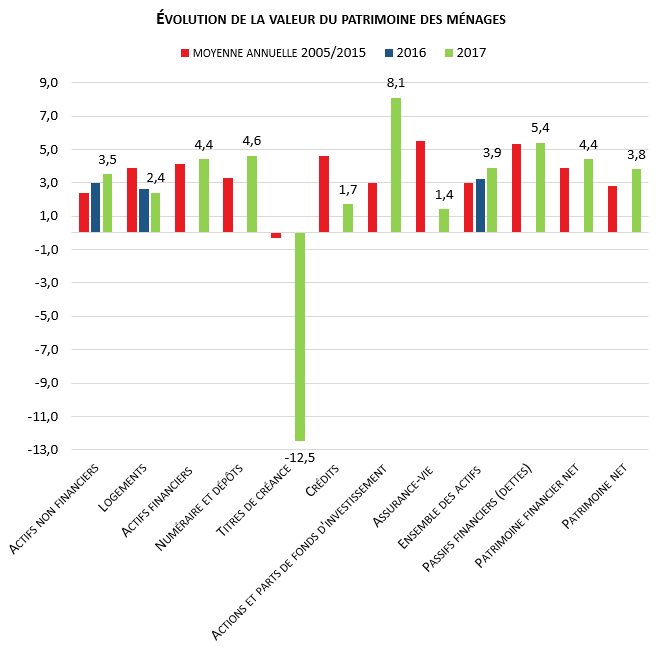

Le patrimoine financier net (dettes déduites) des ménages a atteint 3 815 milliards d’euros en 2017. Il a enregistré une hausse de 4,4 % (+2,6 % en 2016).

L’assurance vie représente de loin le principal placement des ménages (plus de 1 900 milliards d’euros avec les produits d’épargne retraite). Le deuxième grand poste de placement est constitué du numéraire et des dépôts avec près de 1 500 milliards d’euros.

Les actifs financiers des ménages ont connu une augmentation de leur encours de 4,4 %, après + 3,4 %. En 2017, l’encours en numéraire et dépôts a progressé de 4,6 %, après + 4,1 % en 2016. Les ménages continuent à privilégier les placements en livrets aux placements à risque. Les placements sur les dépôts à vue restent dynamiques avec en encours qui dépasse 400 milliards d’euros. En 2017, le poids des actions et des parts de fonds d’investissement a augmenté du fait de la bonne tenue de la bourse. La hausse de l’encours a été de 8,1 % après + 4,9 %).

Au passif, l’encours de crédits croît de 5,4 %, après + 4,3 % en 2016, soutenu par le dynamisme du marché de l’immobilier.

Source : INSEE

Le patrimoine net des sociétés non financières en augmentation

En 2017, la valeur nette des sociétés non financières a augmenté de 3,9 % pour s’élever à 2 517 milliards d’euros. Le patrimoine non financier a atteint 4 740 milliards d’euros en hausse de 4,7 %. Cette progression est imputable à la reprise de l’investissement (+ 5,0 %). Elle est également portée par les dépenses en droits de propriété intellectuelle (notamment en logiciels et bases de données). Le dispositif temporaire de suramortissement en vigueur jusqu’au 14 avril 2017 a contribué à l’augmentation de l’investissement. En outre, les sociétés non financières ont également profité de la hausse des valeurs immobilières (+ 4,2 %).

En 2017, les actifs financiers des sociétés non financières représentaient 8 829 milliards d’euros. Elles ont augmenté, en 2017, de 10,2 %. Cette hausse s’explique principalement par des gains de détention plus importants sur les placements en actions et parts de fonds d’investissement (+ 13,8 % après + 7,6 %). Les placements en numéraire et dépôts progressent également de manière significative (+ 9,3 % en 2017 après + 7,6 %).

Les actifs des sociétés non financières ont connu de ce fait une augmentation de 8,2 % en 2017, après + 5,4 % en 2016. L’endettement sous forme de crédit continue, par ailleurs d’augmenter à un rythme soutenu en 2017 (+ 4,7 % après + 4,6 %). En revanche, le passif en obligations des SNF évolue peu, après une forte hausse en 2016 (+ 1,9 % après + 7,2 %), en raison d’une moindre progression des émissions nettes et d’effets de valorisations négatifs induits par la remontée des taux d’intérêt à long terme. Les fonds propres des sociétés non financières ont atteint près de 9 300 milliards d’euros, soit l’équivalent de 9,8 fois la valeur ajoutée nette des SNF.

De leur côté, le patrimoine des sociétés financières est plutôt en baisse. Ce patrimoine, dont le bilan est essentiellement composé d’actifs et de passifs financiers, s’élevait à 561 milliards d’euros pour un total d’actifs détenus de 14 546 milliards d’euros. Il baisse (-8,4 %), après une progression de 14,8 % en 2016. Le stock de passifs financiers des sociétés financières s’accroît davantage que celui des actifs financiers. En revanche, leurs actifs non financiers (292 milliards d’euros en 2017) accélèrent à + 7,3 %, après une hausse de 5,5 % en 2016.

L’encours de crédits octroyés par les sociétés financières augmente de 3,8 %, contre + 4,5 % en 2016. En particulier, les crédits aux ménages et aux SNF se renforcent, favorisant l’investissement et la progression des transactions immobilières. Le passif des sociétés financières augmente plus rapidement en 2017 (+ 5,6 % après + 3,9 %). Nourri par l’accélération des dépôts des ménages et des SNF (+ 5,9 % après + 5,1 %), le montant en numéraire et dépôts des passifs nets des actifs s’élève à 2 565 milliards d’euros en 2017. Cette dynamique contribue à la croissance de la masse monétaire au sens large (M3), demeurée robuste fin 2017.

Légère augmentation du patrimoine des administrations publiques

Le total des actifs financiers des administrations publiques s’est redressé de 5,6 % en 2017 et s’établit à 1 305 milliards d’euros en 2017, après une baisse de 1,6 % en 2016. L’encours en actions et parts de fonds d’investissement accélère (+ 5,6 % en 2017 après + 2,2 %), à la suite des effets de valorisation plus importants en 2017. Il représente 44 % du total des actifs financiers des administrations publiques fin 2017.

Le passif des administrations publiques croît plus lentement en 2017 qu’en 2016 (+ 2,2 % après + 4,1 %). Mode principal de financement des administrations publiques, les titres de créance constituent 71 % du passif total en 2017. L’encours de titres de créance au passif des administrations publiques ralentit nettement malgré la hausse des émissions nettes (+ 71,7 milliards d’euros en 2017, après + 61,3 milliards en 2016). Ce ralentissement reflète la hausse des taux à long terme qui induit une dépréciation des titres déjà émis en valeur de marché (-41,7 milliards d’euros en 2017). Le taux des emprunts d’État à 10 ans est notamment passé de 0,68 % fin 2016 à 0,79 % fin 2017. Au total, la dette publique en valeur de marché augmente de 1,1 % en 2017, contre + 3,2 % pour la dette au sens de Maastricht, mesurée en valeur nominale.

En 2017, la hausse du patrimoine non financier des administrations publiques s’accentue (+ 3,3 % après + 2,1 %). L’encours s’établit à 2 028 milliards d’euros. Ceci s’explique par les effets prix sur les terrains et les bâtiments hors logements qui représentent 82 % des actifs non financiers des administrations publiques. La hausse du patrimoine non financier des administrations publiques est également imputable au rebond de l’investissement (+ 3,1 % en 2017 contre + 0,3 % en 2016), notamment en bâtiments résidentiels et autres ouvrages de génie civil. A contrario, la baisse de l’investissement en matériel militaire est due à la diminution des livraisons de systèmes d’armes.

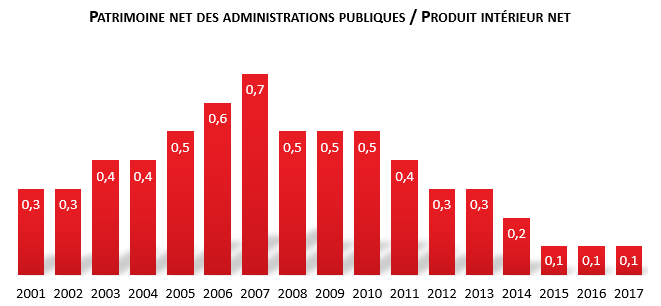

Au total, après six années de baisse, le patrimoine net des administrations publiques repart à la hausse en 2017 (+ 53,8 %) pour s’établir à 190 milliards d’euros. Cela résulte pour l’essentiel d’effets de valorisation.

Source : INSEE

La taxation du patrimoine, une question bien délicate

L’objectif numéro un des prélèvements obligatoires est de procurer des ressources aux pouvoirs publics. Certes, à cet objectif a été associé au fil du temps le soin de corriger les inégalités de revenus et de fortune à travers des dispositifs de redistribution. Cette pratique met à mal le principe de neutralité fiscale selon lequel un impôt, une taxe, une cotisation, doit autant que possible ne pas influencer les comportements économiques des contribuables. La taxation du capital a toujours été, en France, perçue comme un moyen efficace de corriger les inégalités comme en témoigne le succès des thèses de l’économiste Thomas Piketty. Le patrimoine est beaucoup plus mal réparti que les revenus en raison des phénomènes d’accumulation qui tiennent au niveau de richesse initial mais aussi à l’âge. De ce fait, si l’écart de revenus est de 3,5 % entre les 10 % les plus pauvres et les 10 % les plus modestes, il atteint plus de 627 en matière de patrimoine. Les 10 % les plus pauvres possèdent en moyenne seulement 4 300 euros d’actifs alors que les 10 % les plus riches cumulent un patrimoine de 595 000 euros. La soif égalisatrice française déjà soulignée par Alexis de Tocqueville s’illustre avec le souhait de la réinstauration d’un impôt sur la fortune. Ce dernier jouait un rôle très faible dans la redistribution du capital. En la matière, ce rôle est assuré par les droits de succession et également par l’impôt sur le revenu (taxation des plus-values). La réduction des inégalités de fortune depuis le début du XXe siècle a été très importante du fait de l’accentuation de la pression fiscale sur les détenteurs de capitaux.

En matière de taxation du patrimoine, le point clef pour les gouvernements est de veiller à ce que les prélèvements ne détruisent pas l’assiette sur laquelle ils sont assis. Il faut veiller à ne pas se placer sur la mauvaise pente de la courbe de Laffer en provoquant de la part des contribuables des effets de renoncement au travail ou au maintien du capital ou encore des effets pervers comme le travail au noir ou la dissimulation.

L’accumulation en chaîne d’impôt frappant à plusieurs niveaux est susceptible de provoquer une rentabilité négative surtout en ce qui concerne le capital. Il faut, en la matière, prendre en compte l’évolution des rendements sur lesquels les contribuables n’ont pas obligatoirement la main. Les revenus issus des placements sont fonction de considérations extérieures aux contribuables, les taux d’intérêt, la réglementation des loyers, les dividendes. Or, les prélèvements qui concernent le stock ne prennent pas en compte l’évolution des rendements.

Le patrimoine, qu’il soit immobilier ou mobilier, fait l’objet d’une lourde taxation en France. Tous les aspects du patrimoine donnent lieu à imposition. L’acquisition est soumise à impôts (droits de mutation à titre gratuit ou onéreux), la possession (taxes foncières, taxe d’habitation, IFI), les revenus (prélèvements sociaux et impôt sur le revenu) et les plus-values en cas de revente (prélèvements sociaux et impôt sur le revenu).

Longtemps a prévalu l’idée que le patrimoine devrait être traité fiscalement de manière distincte du travail pour éviter une double imposition. En effet, les revenus qui permettent la constitution font l’objet d’une imposition au moment de leur constitution. Les revenus du capital peuvent être soumis à des prélèvements en amont. Ainsi, l’avoir fiscal avait été institué en faveur des dividendes pour prendre en compte le fait qu’ils sont au préalable soumis à l’impôt sur les sociétés. Au début des années 2010, l’idée que les revenus du patrimoine devaient être taxés comme ceux du travail s’est imposée. Dans les faits, le patrimoine et ses revenus ont été assujettis à des prélèvements supérieurs à ceux du travail par des effets en cascade. Ainsi, ils ont dû subir les prélèvements sociaux, l’impôt sur le revenu (avec un taux marginal possible de 45 %), l’ISF qui même si c’est un impôt sur la détention, obère par définition les fruits du patrimoine. Pour l’immobilier, il faut ajouter les taxes foncières. Dans certains cas, le taux d’imposition pouvait dépasser 100 %. Dans une période de faibles rendements financiers, l’ISF dont le taux marginal était de 1,8 % pouvait absorber la totalité des revenus. Il était alors par nature antiéconomique car destructeur de capital. Ces taux exorbitants incitaient les contribuables à s’expatrier, à optimiser au mieux leur situation fiscale en France ou à rechercher des produits à forts rendements qui ne sont pas obligatoirement les plus efficients pour l’économie.

L’épargne est donc une renonciation à la consommation. C’est un acte courageux ! Il repose sur la confiance que l’argent non utilisé aujourd’hui, existera demain avec si possible un gain. Si ce dernier est amené à plus ou moins disparaître du fait du changement de législation, d’une augmentation des impôts et des taxes, la confiance disparaît. La tentation est alors de laisser dormir son argent sur les comptes courants ou pour les plus fortunés d’opter pour des cieux plus cléments.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com