Accueil > Actualités > Retraite > 2021 >

Les régimes de retraite et leurs réserves

En 1999, le Fonds de Réserve des Retraites (FRR) était créé par Lionel Jospin afin d’alléger la charge liée au papy-boom des régimes de base à compter des années 2030-2040. Sans le dire, le Gouvernement acceptait l’appui de la capitalisation pour épauler la répartition. Initialement, ce fonds devait atteindre une centaine de milliards d’euros grâce à l’affectation des recettes de privatisations et l’affectation de taxes. Vingt ans plus tard, le compte n’y est pas. Le Fonds a été mis à contribution pour financer la dette des régimes sociaux sous forme de dotations allouées à la CADES. Au-delà du FRR, les réserves sont l’apanage des régimes complémentaires dans le système de retraite français. Ceux-ci ont pu faire face aux effets financiers de la crise sanitaire grâce à leurs réserves. Les réserves constituées risquent néanmoins de ne pas suffire aux vues des charges à venir. Il est un peu tard pour regretter le manque de volontarisme en la matière. Par idéologie, par facilité, la France a perdu un temps précieux en ne constituant pas d’importantes réserves, dès les années 1980, que ce soit par l’intermédiaire de fonds souverains ou de fonds de pension.

Les réserves, une spécificité des régimes complémentaires

Les régimes de retraite comme les autres branches de la Sécurité sociale sont tenus d’être à l’équilibre et de ne pas dégager des pertes qui seraient financées par les prochaines générations. Ce principe est purement théorique depuis les années. Les régimes de base transfèrent régulièrement leur déficit sur la Caisse d’Amortissement de la Dette Sociale. En revanche, en raison de l’interdiction qui leur est faite d’être en déséquilibre, les régimes complémentaires ont constitué des réserves leur permettant de faire face à leurs échéances. Ne bénéficiant pas des facilités de trésorerie des régimes de base, tout déficit technique les contraindrait, à défaut de réserves, à emprunter pour financer les pensions, ce qui n’est pas prévu par les textes qui les régissent.

À la fin de l’année 2019, seulement deux régimes de retraite de base (avocats et libéraux) et trois régimes intégrés (agents des collectivités locales, clercs de notaires et personnels de la SNCF) détenaient des réserves. La totalité des régimes complémentaires disposaient de réserves.

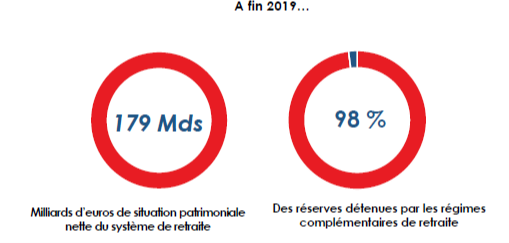

Plus de 150 milliards d’euros de réserve en 2019

Avant la pandémie, les réserves des régimes de retraite atteignaient près de 158 milliards d’euros en valeur de marché et 179 milliards en intégrant l’actif résiduel que le Fonds de Réserve de Retraite (FRR) devrait conserver après remboursement de la « dette retraite » reprise par la CADES. Logiquement, le FRR devait lisser les effets financiers du papy-boom. Or, depuis 2011, le FRR est mis contribution pour le remboursement de la dette sociale née des déficits successifs de la branche vieillesse du régime général afin de répondre, notamment, aux conséquences de la crise financière de 2008. Grâce à la forte performance financière de ses placements (+4 % depuis 2004), les décaissements au profit de la CADES l’ont amenuisée de moins de 10 milliards d’euros. Son actif est passé de 37 à 33 milliards d’euros de 2011 à 2019. Il n’en demeure pas moins que les réserves du FRR seront largement insuffisantes pour compenser le surcoût généré par l’arrivée à l’âge de la retraite des générations du baby-boom.

La pandémie a entamé le montant des réserves

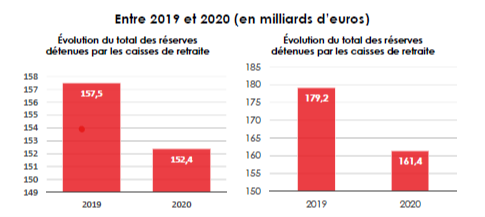

Durant l’année 2020, avec la survenue d’importants déficits techniques, les niveaux de réserves ont diminué de plus de 5 milliards d’euros. Le FRR devra, en outre, décaisser plus longtemps que prévu du fait du report de l’extinction de la dette sociale en 2033 en lieu et place de 2024. La situation patrimoniale nette du système de retraite s’est dégradée de 17,8 milliards d’euros (-10 %). Cette détérioration fragilise la couverture des engagements de pensions par les réserves des régimes de retraite. La caisse des agents des collectivités locales a épuisé ses réserves en 2020 et ses fonds propres sont entrés en territoire négatif. Tout en restant conséquentes, les réserves du régime complémentaire des salariés du secteur privé, risquent de ne plus suffire au respect des contraintes de solvabilité pesant sur l’AGIRC-ARRCO, obligeant les partenaires sociaux à prendre à nouveau des mesures difficiles.

Plusieurs régimes complémentaires ont pu néanmoins préserver leurs réserves comme celui des libéraux et des avocats ou des contractuels de la fonction publique. Faiblement touchés par le chômage partiel, les assurés affiliés à ces régimes ont pu continuer à verser.

Entre 2019 et 2020 (en milliards d’euros)

L’avenir des réserves en question

La question de la dévolution des réserves reste en suspens. Le rapport Delevoye sur le système universel de retraite prévoyait leur mutualisation s’appuyant sur la jurisprudence du Conseil constitutionnel qui établit qu’un organisme chargé de la gestion d’une branche de la sécurité sociale ne détient pas la propriété de celle-ci. En revanche, toute mesure de mutualisation pourrait constituer une atteinte au droit de propriété. La mutualisation ne répondrait pas à un objectif d’intérêt général suffisant. Les réserves sont le produit de sur-cotisations réalisées par les assurés des régimes et ne sauraient être transférées sans indemnisation. A contrario, de multiples transferts inter-régimes prenant en compte les situations démographiques sont réalisés depuis de nombreuses années.

A lire dans le Mensuel du Cercle de l’ Épargne N°88 d’Août 2021

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com