Accueil > Actualités > Prévoyance > 2020 >

Les complémentaires santé, des acteurs indispensables sous pression

Les organismes en charge de la complémentaire santé ont versé, selon un rapport de la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) du Ministère des Solidarités et de la Santé (la situation financière des organismes complémentaires assurant une couverture santé – Rapport 2019) 29,6 milliards d’euros de prestations en 2018 après 29,0 milliards d’euros en 2017. L’augmentation des prestations a été de 2,1 % contre 1,1 % en 2017 et 1,8 % en 2016. Cette hausse s’explique principalement par celle des prestations en collectif (+612 millions d’euros). Du fait d’une progression plus rapide des dépenses des complémentaires que celle de l’ensemble des dépenses de santé, leur poids a augmenté en 2018 pour atteindre 13,4 %, après 13,1 % en 2017. La généralisation des contrats collectifs et les transferts effectués de la Sécurité sociale vers les complémentaires expliquent cette évolution.

La progression des dépenses des complémentaires santé est imputable en particulier à l’optique et aux soins dentaires. L’augmentation de la part des contrats collectifs se serait traduite par une meilleure couverture de ces risques et donc à un accroissement des dépenses. La hausse de la prise en charge sur ces postes serait une conséquence de l’augmentation de la part des contrats collectifs dans la mesure où ces derniers ont un meilleur retour sur cotisations, en particulier en optique et en dentaire. En 2018, les organismes complémentaires financent 74,2 % de la dépense en optique et 42,2 % des soins dentaires.

Des cotisations en hausse grâce aux contrats collectifs

Entre 2017 et 2018, la masse totale des cotisations collectées en santé a augmenté de 736 millions d’euros, soit une hausse de 2,0 %. Cette augmentation est imputable aux contrats collectifs (649 millions d’euros en 2018, soit une hausse de 3,7 % par rapport à 2017). Les cotisations collectées pour les contrats individuels enregistrent une très légère augmentation (87 millions d’euros, soit une hausse de 0,4 %). En 2018, les contrats collectifs représentent 48 % des cotisations collectées en santé, contre 47 % des cotisations en 2017 et 41 % en 2011. Les mutuelles sont davantage positionnées sur les contrats santé individuels alors que les institutions de prévoyance le sont davantage sur les contrats santé collectifs. Les sociétés d’assurance occupent une position intermédiaire.

La complémentaire santé, une activité-clef pour les mutuelles et les institutions de prévoyance

En 2017, la santé représente 85 % de l’activité des mutuelles et 50 % de celle des institutions de prévoyance, mais seulement 6 % de celle des sociétés d’assurance. La part de la santé dans l’activité des sociétés d’assurance a progressé d’un point par rapport à 2016.

En 2018, les sociétés d’assurance ont accru leur activité à la fois en collectif et en individuel. Les institutions de prévoyance ont vu leur activité se réduire pour les deux types de contrats. Les mutuelles, quant à elles, ont accru leur activité en collectif, tandis que leur activité en individuel est restée stable. Les sociétés d’assurance enregistrent le plus fort taux de croissance de leurs cotisations, en particulier sur le marché du collectif. D’après les données du Fonds CMU, les mutuelles restent prédominantes sur le marché de l’assurance-santé (51 % des cotisations collectées en 2018) même si leurs parts de marché diminuent depuis 2001 au profit des sociétés d’assurance. Les prestations santé augmentent grâce au collectif, en particulier pour les soins dentaires et l’optique.

Près de quatre cinquièmes des cotisations reversées aux assurés

En 2018, comme en 2017, les organismes reversent aux assurés 79 % de leurs cotisations (hors taxes) sous forme de prestations. Les contrats collectifs offrent un meilleur retour sur cotisations (85 %) que les contrats individuels (73 %). Le taux de retour constaté chez les institutions de prévoyance est de 85 %. Il est de 79 % pour les mutuelles et de 75 % pour les sociétés d’assurance (75 %). Cette hiérarchie s’explique en partie par le poids plus élevé des contrats collectifs au sein des institutions de prévoyance et des mutuelles. Le ratio de prestations sur cotisations n’inclut pas la taxe de solidarité additionnelle sur les cotisations de complémentaire santé, qui s’élève à 13,27 % des cotisations.

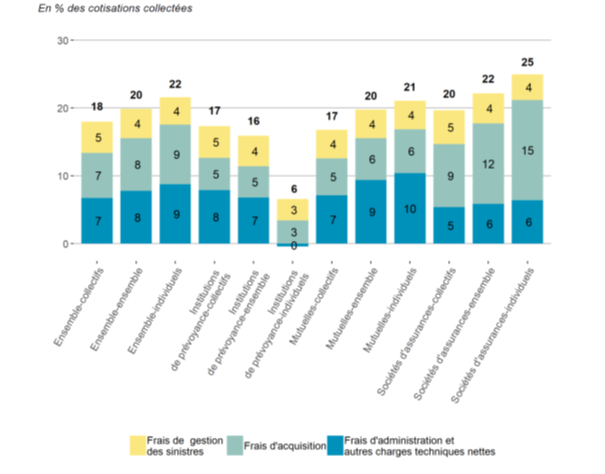

En 2018, les charges de gestion représentent 20 % des cotisations hors taxes des organismes d’assurances. Les charges de gestion sont plus faibles en collectif (18 %) qu’en individuel (22 %). Les institutions de prévoyance affichent les charges les plus faibles (16 %), devant les mutuelles (20 %) et les sociétés d’assurance (22 %). Ces frais sont passés de 19 % en 2011 à 20 % en 2018. Toutefois, ils sont stables depuis 2015. Les frais ont, ces sept dernières années, augmenté de 4,1 % pour les sociétés d’assurance et de 2,1 % pour les mutuelles tandis qu’elles sont restées stables pour les institutions de prévoyance (0,0 %).

Les mutuelles ont des charges plus importantes pour la gestion courante des contrats et pour les systèmes d’information. Les sociétés d’assurance consacrent plus d’argent que les deux autres acteurs aux dépenses de publicité et de marketing ainsi qu’à la rémunération des intermédiaires.

Au niveau des produits individuels, les sociétés d’assurance présentent des frais d’acquisition plus élevés que les mutuelles. Cette différence s’explique par le fait que certaines mutuelles sont spécialisées. Leurs assurés sont issus de professions homogènes (mutuelles de fonctionnaires, mutuelles d’entreprises ou de régimes spéciaux). Les frais d’acquisition sont, du fait de la concentration de la population cible, moins importants que pour des clientèles moins captives, plus généralistes. Malgré tout, les sociétés d’assurance ont des frais d’acquisition plus élevés que les mutuelles non spécialisées, avec qui elles sont en concurrence auprès du grand public. Les réseaux des compagnies d’assurances traditionnelles sont plus coûteux que ceux des mutuelles ou des institutions de prévoyance. Elles recourent à des réseaux d’agents et à des réseaux de courtiers dont la rémunération est plus élevée que celle des réseaux salariés. Les contrats individuels des institutions de prévoyance sont spécifiques. Ils couvrent en grande majorité d’anciens salariés retraités des entreprises couvertes en collectif, qui basculent vers un contrat individuel quand ils partent à la retraite. Les frais d’acquisition, rapportés aux cotisations, sont donc davantage amortis chez les organismes dont la clientèle est plus âgée ou a opté en moyenne pour des garanties plus couvrantes puisque les cotisations sont globalement plus élevées.

En collectif, les institutions de prévoyance présentent les frais d’acquisition les plus faibles. Comme en individuel, certains de ces organismes sont spécialisés (sur une entreprise, une profession, une branche) et bénéficient de populations bien identifiées et moins volatiles. Les frais d’acquisition sont plus faibles. Malgré la disparition des clauses de désignation en 2016, ces derniers pour les institutions de prévoyance en proportion de leurs cotisations n’ont pas connu de progression notoire.

Frais de gestion des organismes en charge de la complémentaire santé

Les contrats collectifs, une rentabilité difficile

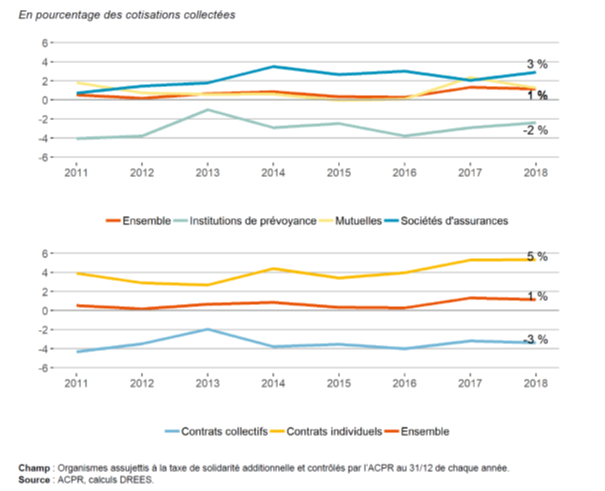

En 2018, les organismes complémentaires ont, dans leur ensemble, dégagé des excédents sur leur activité santé (résultat technique global positif). Ces excédents se sont élevés à 436 millions d’euros, soit 1,2 % des cotisations collectées hors taxes en 2018 contre 482 millions d’euros en 2017. Les résultats des mutuelles et des sociétés d’assurance sont restés excédentaires en 2018 quand les institutions de prévoyance ont réduit leurs pertes. Le déficit de ces dernières est passé de 195 à 158 millions de 2017 à 2018. Les contrats individuels restent plus profitables que les contrats collectifs. En 2018, les premiers ont dégagé 5,3 % d’excédent quand les seconds ont enregistré 3,4 % de déficit en pourcentage des cotisations collectées hors taxes.

Sur la totalité de leur activité, en 2018, les organismes exerçant

une activité d’assurance-santé ont enregistré des excédents représentant en

moyenne 4,1 % de l’ensemble des cotisations collectées hors taxes. En 2017

et 2018, les institutions de prévoyance, déficitaires en santé, sont

déficitaires sur l’intégralité de leur activité (leur résultat net est de -2,0 %

des cotisations collectées hors taxes).

Résultat technique entre 2011 et 2018

La poursuite de la concentration

En 2018, 455 organismes (326 mutuelles, y compris mutuelles substituées, 103 sociétés d’assurance et 26 institutions de prévoyance) exercent une activité de complémentaire santé. En 2018, le marché de la complémentaire santé compte 19 organismes de moins qu’en 2017. Le nombre de mutuelles a été divisé par cinq depuis 2001 et celui des institutions de prévoyance par deux. En revanche, le nombre de sociétés d’assurance a peu baissé durant cette période. Cette diminution s’inscrit dans un processus de concentration en cours dans le secteur de l’assurance. Selon l’autorité de contrôle de ce secteur (ACPR), le nombre d’organismes d’assurances a été divisé par deux depuis 2006. La baisse la plus marquée concerne les mutuelles. En 2018, les vingt plus grands organismes concentrent un peu plus de la moitié du marché en matière de cotisations collectées et les cent plus grands (soit plus d’un cinquième des organismes) en détiennent 90 %. La concentration se traduit par le fait que depuis 2011, les vingt plus grands organismes ont gagné 8 points de parts de marché.

Après la généralisation des contrats collectifs pour les salariés en 2016, les organismes en charge des complémentaires de santé doivent gérer la prise en charge à 100 % des frais d’optique et des frais dentaires. Si le concept de contrat responsable permet de limiter l’accroissement des charges, il devrait néanmoins atteindre pour les complémentaires une cinquantaine de millions d’euros.

D’ici à la fin du quinquennat certaines lunettes, prothèses dentaires et certains appareils auditifs seront pris en charge à 100 % par la Sécurité sociale et les complémentaires santé, sans reste à payer pour les patients. En 2020, la réforme concerne les dépenses d’optique et les frais dentaires. Depuis le 1er janvier 2020, dans le cadre de l’offre de référence définie par les pouvoirs publics, les opticiens devront proposer des formules « 100 % santé » donnant le choix entre, au moins, 17 modèles de monture pour adultes et 10 pour enfants, en 2 coloris, assurés d’une valeur de 30 euros maximum. Les verres sans reste à charge, dont le tarif maximum dépend de la correction, respectent certaines conditions en matière performance technique (anti-rayures et antireflet) et d’esthétisme. Le « reste à charge zéro » concerne également les couronnes et les bridges (en céramique ou métal selon leur emplacement) avant l’intégration des prothèses amovibles qui interviendra dans un an. L’objectif est de favoriser l’accès aux soins dentaires qui est faible en France, 40 % contre une moyenne de 70 % au sein de l’Union européenne.

Pour les audioprothèses, la réforme entrera en vigueur totalement en 2021. Néanmoins, après une prise en charge de 200 euros de plus par appareil auditif en 2019 viendront s’ajouter 250 euros en 2020 au titre du « 100 % santé ». Sur les quelque 6 millions de Français souffrant de difficultés d’audition, la moitié peut être appareillée, mais seulement un sur trois l’est effectivement.

Le « 100 % santé » réduira le reste à charge des assurés français qui est le plus faible de l’OCDE. S’élevant à 7 % de la dépense totale engagée, avant même la mise en œuvre du « reste à charge zéro », il devrait se rapprocher de 5 % dans les prochaines années. Chaque Français « coûte » en moyenne 3 037 euros par an en soin, mais ne paie que 214 euros. Les dépenses d’optique représentaient, en 2018, 10 % de ces dépenses.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com