Accueil > Actualités > Epargne > 2021 >

L’épargne des Français au 30 juin 2021, de la liquidité à tous les étages

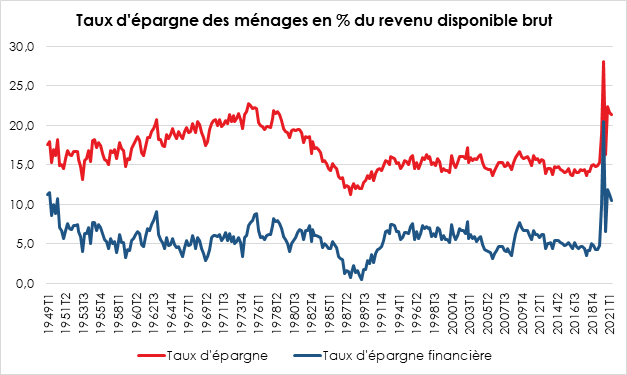

Avec le maintien de leur pouvoir d’achat, les ménages ont pu maintenir un fort taux d’épargne au cours du deuxième trimestre. Le troisième confinement les a conduits à renoncer de manière forcée à certaines dépenses. La levée des contraintes sanitaires à partir du mois de mai a certes permis un rebond des dépenses de la consommation à la fin du trimestre, expliquant la légère décrue du taux d’épargne qui est passé du premier au deuxième trimestre 2021 de 21,6 à 21,4 % du revenu disponible brut. Il reste plus de cinq points au-dessus de son niveau moyen de 2019 (15 %).

Les Français n’ont pas durant le deuxième trimestre puisé dans leur bas de laine. Ils ont simplement réduit, de manière très modérée, leur effort d’épargne. Ils demeurent prudents et attentistes face à un contexte économique et sanitaire incertain. Le retour au taux d’épargne de longue tendance, autour de 15 % suppose une normalisation de la situation.

Les ménages ont durant le premier semestre privilégié la liquidité et la sécurité au rendement, les premiers placements étant les dépôts à vue, les livrets d’épargne réglementée et les livrets bancaires fiscalisés. La bonne tenue des actions et des unités de compte reste marginale par rapport à la tendance de fond. Elle dénote néanmoins l’acceptation d’une prise de risques en contrepartie d’un rendement potentiel plus élevé de la part de certains épargnants.

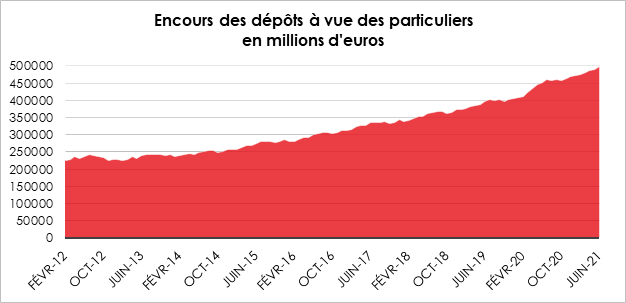

Près de 500 milliards d’euros de dépôts à vue

Au mois de juin 2021, l’encours des dépôts à vue a frôlé la barre des 500 milliards d’euros (499,3 milliards d’euros). Depuis le début de la crise sanitaire, l’encours des dépôts à vue a progressé de 88 milliards d’euros, soit quatre fois plus que lors de la crise des subprimes. En vingt ans, cet encours a augmenté de près de 400 milliards d’euros (111 milliards d’euros d’encours en juin 2001).

Sur le premier semestre 2021, les dépôts à vue ont augmenté de près de 30 milliards d’euros, soit presque deux fois plus que sur la même période en 2020 (17 milliards d’euros).

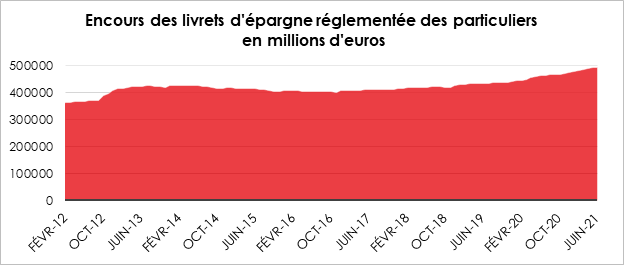

L’épargne réglementée

L’épargne réglementée comprend le Livret A, le LDDS, le Livret d’Épargne Populaire, le Livret Jeune et le Compte d’Épargne Logement.

L’encours des livrets d’épargne réglementée a atteint à la fin du mois de juin 2021 493,1 milliards d’euros en progression de 16,5 milliards d’euros sur le premier semestre. Sur la même période, en 2020, l’augmentation était de 21,7 milliards d’euros. Depuis le début de la crise sanitaire, l’encours de l’épargne réglementée a progressé de 48,3 milliards d’euros.

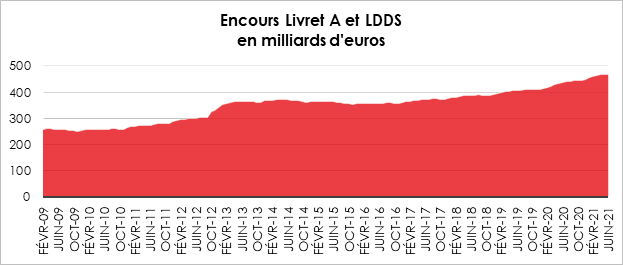

Le Livret A et le LDDS, les produits de la crise

Pour le premier semestre 2021, la collecte a été de 20,77 milliards d’euros pour le Livret A et le LDDS, soit un peu moins que pendant le premier semestre 2020 (26 milliards d’euros). Depuis le mois de mars 2020, la collecte a atteint près de 50 milliards d’euros (49,91).

L’encours de ces deux produits a atteint fin juin le niveau record de 469,1 milliards d’euros. Le Livret A a connu une collecte pendant le premier semestre de 16,74 milliards d’euros, contre 20,41 milliards d’euros en 2020 sur la même période. Depuis le début de la crise sanitaire, la collecte a atteint 37,85 milliards d’euros. Le LDDS a, de son côté, enregistré sur les six premiers mois de l’année 2021, une collecte nette de 4,03 milliards d’euros, contre 5,72 milliards en 2020 sur la même période. Depuis le début de la crise sanitaire, la collecte a été de 12,08 milliards d’euros. Les encours de ces deux produits sont à des niveaux record, 343,3 milliards d’euros pour le Livret A et 125,8 milliards d’euros pour le LDDS.

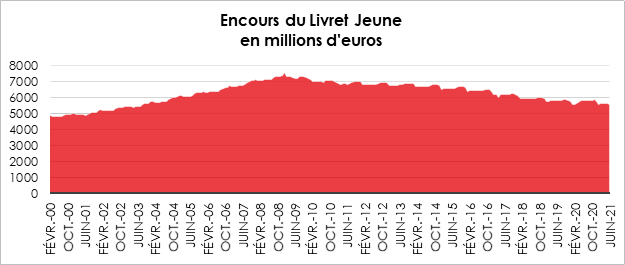

Le Livret Jeune, retour de la décollecte au premier semestre

Au 30 juin 2021, l’encours des Livrets Jeunes atteignait 5,6 milliards d’euros en diminution de 154 millions d’euros sur le premier semestre. L’embellie a été de courte durée. En effet, ce produit sur le déclin avait connu un léger rebond lors du premier confinement. Durant le premier semestre 2020, une augmentation de l’encours de 60 millions d’euros avait été enregistrée, mettant fin à plus de dix ans de baisse. Depuis le début de la crise sanitaire, l’encours a augmenté de 27 millions d’euros.

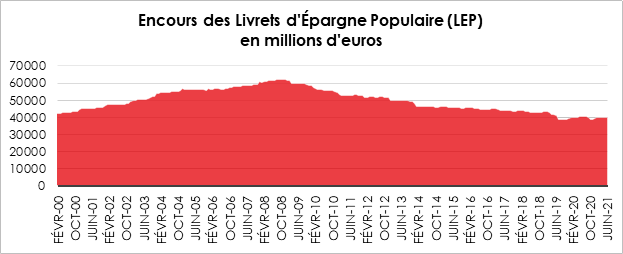

Livret d’Épargne Populaire, regain de forme confirmé

L’encours du Livret d’Épargne Populaire (LEP) a progressé de 513 millions d’euros sur les six premiers mois de l’année 2021 pour atteindre près de 40 milliards d’euros (39,9). Sur la même période de l’année 2020, il avait augmenté de 928 millions d’euros. Depuis le début de la crise sanitaire, l’encours a augmenté de 220 millions d’euros. La crise sanitaire a mis fin à une baisse engagée depuis la crise financière en 2009. Au-delà de la crise sanitaire favorable à l’épargne liquide, ce produit bénéficie d’un rendement deux fois plus élevé que le Livret A et, depuis le mois de mars 2021, de la simplification de la procédure de vérification de la condition de ressources pour pouvoir disposer d’un LEP.

Un décret du 13 mars 2021 précise les nouvelles dispositions relatives au contrôle du respect des conditions d’ouverture puis de détention d’un Livret d’Épargne Populaire prévues dans la loi d’accélération et simplification de l’Action Publique (Asap) du 7 décembre 2020. Désormais, l’épargnant n’a plus besoin de présenter son avis d’imposition pour la vérification annuelle de son droit à posséder un LEP. « L’établissement gestionnaire du compte sur livret d’épargne populaire, ou auprès duquel une demande d’ouverture d’un tel compte a été formulée, peut interroger l’administration fiscale par voie électronique afin de savoir si les conditions fixées à l’article R. 221-33 du présent code [code monétaire et financier] sont remplies par le titulaire du compte ou par la personne qui en demande l’ouverture ».

Pour détenir un LEP, un contribuable doit justifier, lors de la demande d’ouverture puis chaque année, que ses revenus de la dernière ou avant-dernière année respectent le plafond fiscal fixé par l’administration. Ce dernier s’élève à 20 017 euros pour un célibataire (augmenté le cas échéant de 5 344 euros par demi-part fiscale supplémentaire) qui souhaite ouvrir un LEP en 2021. En cas de non-respect du seuil pendant deux années consécutives, le livret doit être clôturé.

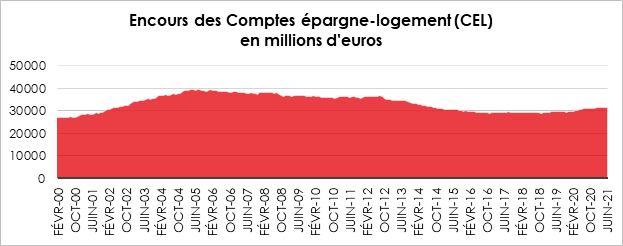

Petit rebond pour le Compte épargne logement (CEL)

Au 30 juin 2021, l’encours des CEL s’élevait à 31,6 milliards d’euros en progression de 426 millions d’euros sur les six premiers mois de l’année. Sur la même période de 2020, la progression était d’un milliard d’euros. Depuis le début de la crise sanitaire, l’encours a augmenté de 1,9 milliard d’euros et cela malgré un faible rendement, 0,25 %. L’encours de ce produit d’épargne était étale depuis 2015. Il avait connu auparavant une baisse depuis 2005 avec comme conséquence une perte de près de 10 milliards d’euros. Très souple d’utilisation, ce produit profite de la soif de liquidités des épargnants français.

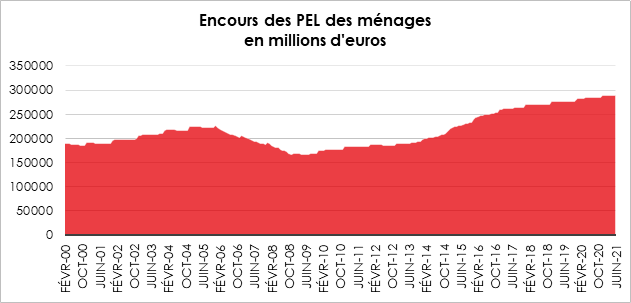

Plan d’Épargne Logement, fin d’un cycle ?

L’encours des plans d’épargne logement (PEL) s’élevait, fin juin 2021, à 287,6 milliards d’euros. Il a baissé de 1,9 milliard d’euros sur le premier semestre. Il avait augmenté de 1,5 milliard d’euros au cours de la même période de 2020. Depuis le début de la crise sanitaire, il a augmenté de 4,5 milliards d’euros. Ce produit a enregistré une décollecte continue depuis le mois de janvier 2021. La décollecte s’explique par la diminution des ouvertures de Plan d’Épargne Logement après le 1er janvier 2018. La fiscalisation des gains et la fin de la prime, pour les nouveaux plans, ont rendu ce produit moins attractif.

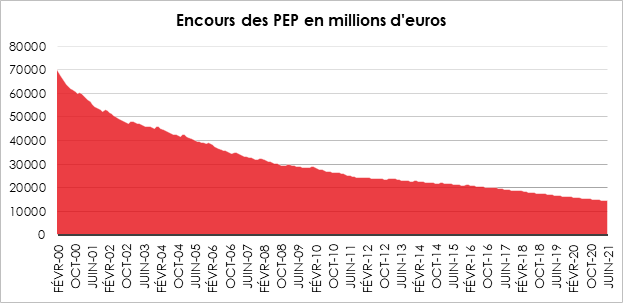

Les Plans d’Épargne Populaire, un vieux produit sur le déclin

L’encours des Plans d’Épargne Populaire s’élevait à fin juin 2021 à 14,4 milliards d’euros en recul sur le premier semestre de 788 millions d’euros, contre une baisse de 644 millions d’euros sur la même période en 2020.

Ce produit est fermé à la commercialisation depuis le 25 septembre 2003. Les titulaires des PEP qui ont souscrit avant cette date restent cependant autorisés à effectuer des versements dans la limite du plafond légal de 92 000 euros et continuent à bénéficier des avantages fiscaux du PEP.

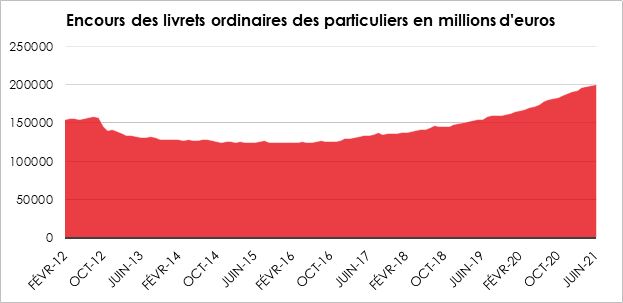

Livrets fiscalisés, la liquidité avant le rendement !

L’encours des livrets d’épargne ordinaire (livrets bancaires essentiellement) s’élevait à 200,6 milliards d’euros à la fin du mois de juin 2021. Sur le premier semestre, il a progressé de 12 milliards d’euros. Cette hausse est comparable à celle constatée sur la même période en 2020 (11,7 milliards d’euros). Depuis le début de la crise sanitaire (mars 2020), l’encours des livrets ordinaires a progressé de 35 milliards d’euros.

Les épargnants, avec ce placement, privilégient, la sécurité et la liquidité sur le rendement, le taux moyen de ces livrets étant de 0,1 %.

Les livrets bancaires après avoir connu un déclin en lien avec l’assujettissement au barème sur le revenu de leurs gains en 2012, connaissent depuis 2018 un regain de forme. Ce dernier s’explique par le changement de fiscalité et la mise en œuvre du Prélèvement Forfaitaire Unique.

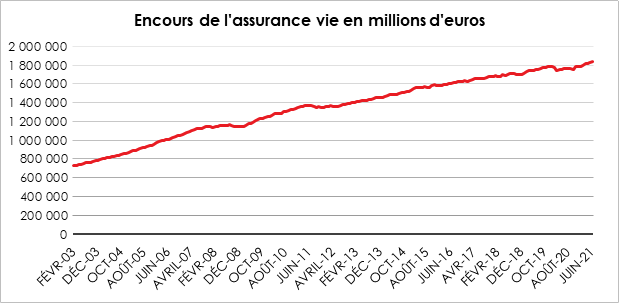

L’assurance vie retrouve son rythme de croisière

Sur le premier semestre 2021, la collecte nette cumulée s’élève, selon la Fédération Française de l’Assurance, à +10,9 milliards d’euros, contre -2,9 milliards d’euros au cours du premier semestre 2020.

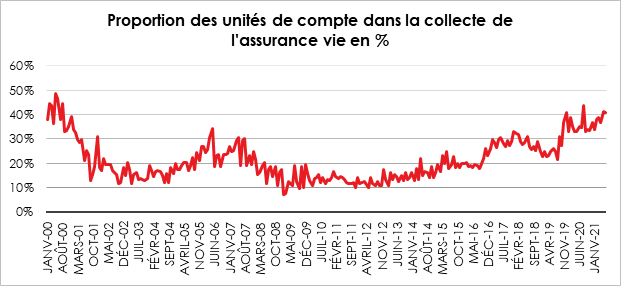

À la différence des précédentes grandes crises, les assurés n’ont pas cessé d’acquérir des unités de comptes depuis le début de l’épidémie. Après deux mois de fortes baisses en mars et en avril 2020, les cours des actions ont retrouvé relativement rapidement leur niveau d’avant crise. Par ailleurs, des épargnants ont jugé opportun d’investir dans des supports actions au plein cœur de la crise sanitaire afin de réaliser de bonnes opérations. Après avoir été autour de 33 %, la proportion d’unités de compte au sein de la collecte, a dépassé les 40 %, à la fin du premier semestre 2021.

Traditionnellement, le second semestre est plus cigale que fourmis. Les Français épargnent moins et consomment plus à compter du mois de septembre. La rentrée scolaire, les impôts locaux et les dépenses de fin d’année contribuent à cette saisonnalité. En 2020, celle-ci a été perturbée par la deuxième vague de covid. En 2021, avec la diffusion croissante du vaccin l’activité commerciale devrait moins être exposée à la menace sanitaire. Le taux d’épargne devrait progressivement rejoindre son niveau de longue période, autour de 15 %. En revanche, les Français ne devraient pas puiser fortement dans leur cagnotte « covid ». Ils souhaitent disposer d’un fort volant d’épargne de précaution. Le niveau de cette épargne tend à augmenter de crise en crise.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com