Accueil > Actualités > Epargne > 2022 >

Le Plan d’Épargne Retraite deux ans après

À l’occasion de la sortie du guide d’Yvan Stolarczuk et de Philippe Crevel sur le Plan d’Épargne Retraite, la rédaction du Mensuel du Cercle de l’Épargne propose de revenir sur les résultats de ce nouveau produit ainsi que sur ceux de l’enquête 2021 qui le concernent.

Le Plan d’Épargne Retraite (PER) est commercialisé depuis le 1er octobre 2019. Bruno Le Maire, le ministre de l’Economie lui avait fixé des objectifs ambitieux lors de la discussion de la loi PACTE qu’il a l’a créé : 300 milliards d’euros d’encours et 3 millions de souscripteurs en 2022. Sur l’encours, ce montant devait être atteint en reprenant l’ensemble des produits d’épargne retraite. Durant ces deux premières années, le PER a dû faire face à la pandémie qui n’est pas propice à l’épargne de long terme. Malgré tout, les résultats sont encourageants. À la fin du mois de novembre 2021, les PER individuels comptaient 2,5 millions d’assurés pour un encours de 27,1 milliards d’euros (+149 % sur un an), investi en unités de compte (UC) à hauteur de 48 %. La collecte nette atteint sur onze mois près de 4 milliards d’euros. En intégrant les PER collectifs, l’encours dépasse 40 milliards d’euros et le nombre d’adhérents, 4 millions. Cette montée en puissance a été rendue possible dans un premier temps par d’importants transferts en provenance des anciens produits d’épargne retraite. Depuis le second semestre 2021, les nouvelles adhésions sont devenues majoritaires. Malgré tout, l’objectif global de 300 milliards d’euros d’encours ne sera pas atteint au mois de mai. Il devrait se situer autour de 260 milliards d’euros.

Une épargne retraite, toujours souhaitée mais mise à mal par la crise sanitaire

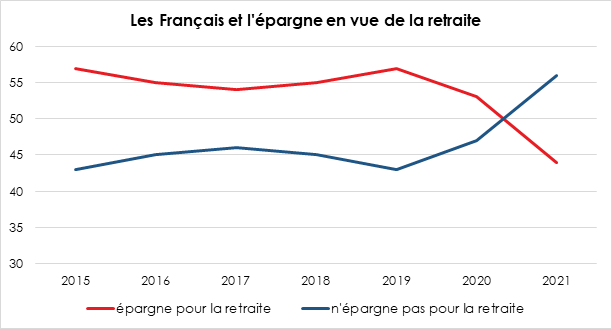

Selon le baromètre 2021 du Cercle de l’Épargne/Amphitéa, un recul de la propension à épargner en vue de la retraite était a été remarqué. 51 % des Français déclarent le faire en septembre 2021, contre 61 % en février 2019.

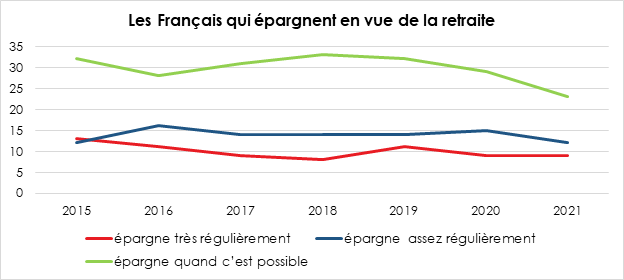

Si la part de ceux qui indiquent épargner régulièrement reste très stable autour de 30 %, une baisse notoire est enregistrée parmi ceux qui épargnent « quand c’est possible » : 34 % en 2019, 29 % en 2020, et 22 % seulement en septembre 2021. Ce recul de la pratique d’épargne touche également les différentes tranches de revenus, à l’exception des revenus moyens inférieurs. Les sondés qui estiment que leur pension sera insuffisante pour vivre correctement épargnent moins pour leur retraite. Ils ne sont plus que 41 % à épargner à cette fin (-16 points depuis février 2019), quand 75 % de ceux qui pensent que leur pension sera suffisante déclarent le faire, pourcentage quasi stable par rapport à il y a deux ans et demi. La crise sanitaire explique sans nul doute ce recul. Par son caractère hautement anxiogène, elle conduit les ménages, et en priorité les plus modestes, à privilégier l’épargne de précaution au détriment de l’épargne de long terme dans laquelle se loge l’épargne retraite.

Le PER, un produit qui atteint sa cible

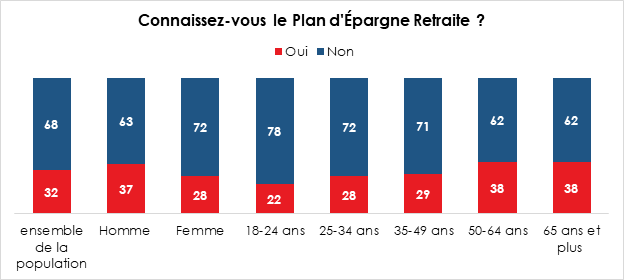

Créé il y a deux ans, le nouveau plan d’Épargne Retraite, le PER, est déjà connu de 32 % des Français. Assez naturellement, sa notoriété s’accroît avec le niveau de revenus, de 28 % parmi les personnes gagnant moins de 2 000 euros par mois à 51 % parmi celles qui gagnent plus de 4 000 euros. Ce ratio atteint 57 % parmi les détenteurs d’actions, de PEA et d’obligations. C’est aussi le cas de 55 % de ceux qui ont déjà un produit d’épargne-retraite. Le produit est connu par les plus de 50 ans et par les hommes plus que les femmes.

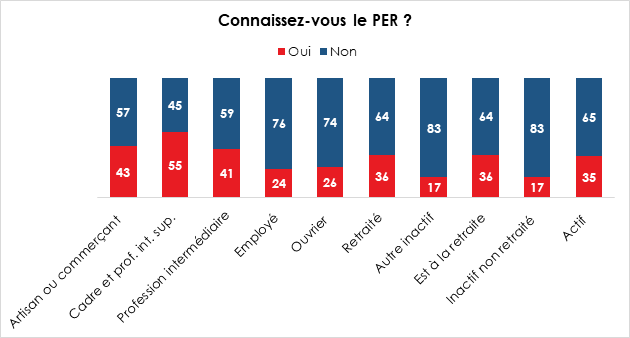

Une majorité des cadres supérieurs et professions libérales connaissent le PER. En raison de leur niveau de revenus, de la faiblesse de leur taux de remplacement à la retraite et de l’incitation fiscale associée au produit, ils en constituent la cible numéro 1. Il est moins connu en revanche, des ouvriers voire des employés.

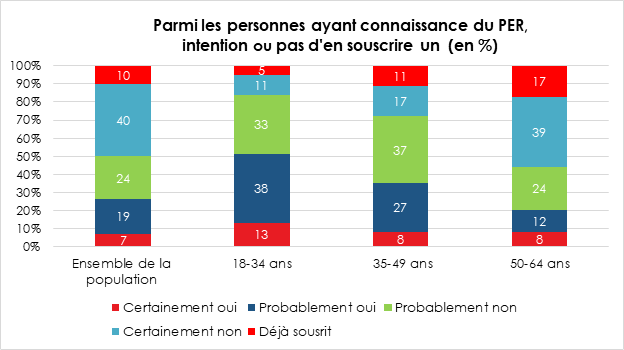

Qui veut souscrire un PER parmi ceux qui le connaissent ?

Concernant la souscription du PER ou l’intention de le faire, un peu plus d’un tiers des personnes qui en ont entendu parler pourrait y souscrire, voire l’ont déjà fait. Calculé sur l’ensemble de la population, 3 % déclarent avoir déjà souscrit un PER, 2 % l’envisager « certainement » et 6 % « probablement », ce qui représente au total un Français sur dix souscripteur effectif ou potentiel. Selon le placement que l’on effectue déjà pour sa retraite, c’est parmi ceux qui épargnent régulièrement que le PER est le plus susceptible de faire des émules. Toutefois, une petite partie des épargnants occasionnels ou encore des non-épargnants pourrait y souscrire.

Sans surprise, ceux qui se rapprochent de la retraite sont ceux qui ont le plus souscrit de PER ou qui sont le plus susceptibles de le faire. Avec la montée en âge, le taux d’épargne tend à augmenter. Par ailleurs, la prise de conscience des besoins à la retraite est également plus fine à 50 ans qu’à 35 ans.

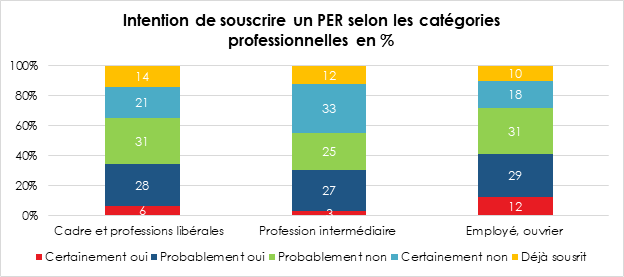

S’il y a plus d’ouverture de PER chez les cadres et les professions libérales, en matière d’intention de souscription, les professions intermédiaires arrivent en tête. L’inquiétude des cadres vis-à-vis de la retraite est assez élevée expliquant sans nul doute leur souhait de souscrire un PER.

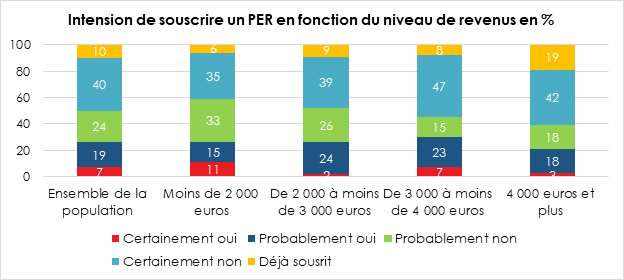

Le niveau de revenus joue un rôle important dans la souscription d’un produit d’épargne retraite. Il faut être en mesure d’épargner à long terme et de ne pas être contraint pas des obligations financières (remboursement d’emprunts, éducation des enfants, etc.). 61 % des sondés gagnant plus de 4 000 euros ont ouvert un PER ou sont susceptibles d’en ou d’en ouvrir un, contre 41 % pour ceux gagnant moins de 2 000 euros (sachant que la question n’a été posée qu’à ceux qui connaissaient le PER).

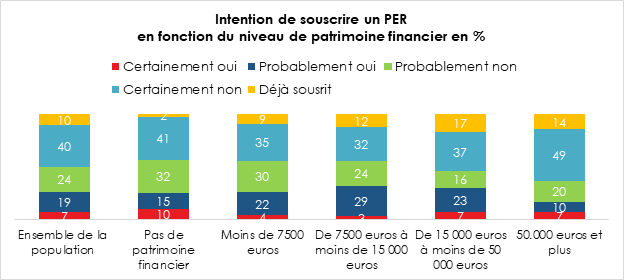

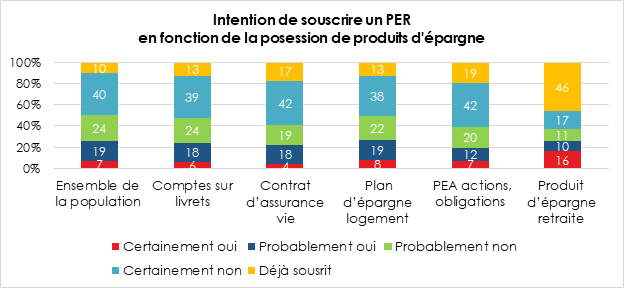

Les détenteurs de patrimoine financier sont, sans surprise, les plus susceptibles d’avoir ou d’ouvrir un PER.

Parmi les épargnants, le PER s’impose en particulier chez les détenteurs de PEA et de produits d’épargne retraite. Ce sont donc des personnes disposant déjà de produits d’épargne de long terme et qui ont déjà acquis un produit retraite. De nombreux PER qui ont été ouverts en 2020 et 2021 l’ont été par transfert d’anciens produits d’épargne retraite. Sachant qu’avec l’application par défaut de la gestion profilée pour le PER, une partie de l’épargne investie est placée sur les marchés (avec une sécurisation progressive avec l’âge), il est assez logique que ce soit les épargnants qui possèdent des actions qui aient la plus forte appétence dans le PER. Ce sont également ceux qui épargnent le plus.

Le Plan d’Épargne Retraite s’est installé dans un contexte chahuté dans le paysage de l’épargne et de la retraite. Il permet aux Français de se constituer un complément de revenus ou de capital en vue de la retraite tout en finançant l’économie. L’instauration d’une sortie en capital est plébiscitée par les souscripteurs qui entendent pouvoir gérer avec souplesse leur épargne capitalisée.

A lire dans le Mensuel N°93 de janvier 2022 du Cercle de l’Épargne

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com