Accueil > Actualités > Epargne > 2021 >

Le Plan d’Épargne Logement, un produit bien plus complexe qu’il n’y paraît

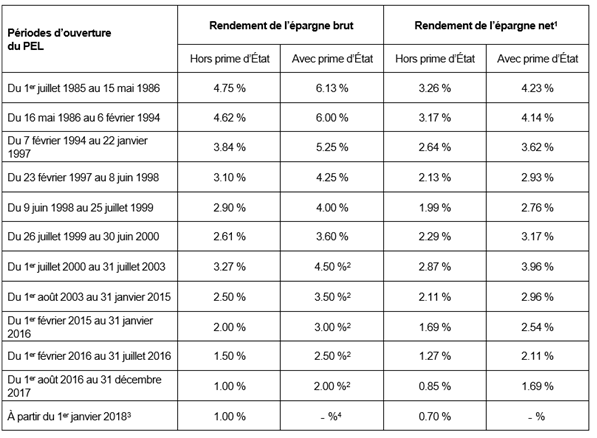

Au mois de juin 2021, le taux de rémunération moyen du Plan d’Épargne Logement, était, selon la Banque de France, de 2,60 %. Ce taux élevé s’explique par le fait, qu’à la différence des livrets, le taux de rémunération en vigueur au moment de l’adhésion s’appliquera sur toute la durée de détention du plan. Si depuis le 1er janvier 2018, le rendement est de 1 %, auparavant, il pouvait dépasser 3,5 %. Par ailleurs, jusqu’au début de l’année 2018, les gains des PEL n’étaient pas soumis à l’impôt sur le revenu. En outre, l’adhérent pouvait bénéficier d’une prime d’État qui majorait le rendement contractuel.

Pour bénéficier des taux attractifs qui s’appliquent aux vieux PEL, les épargnants doivent respecter certaines règles. Ils ne doivent pas retirer de l’argent de leur PEL. Tout retrait entraîne la clôture du PEL. Tout rachat avant quatre ans est financièrement pénalisé. Durant les deux premières années du plan, en cas de retrait, les intérêts sont révisés à la baisse, au niveau du taux du Compte d’Épargne Logement, soit 0,5 %. Entre 2 et 3 ans, le taux du PEL est conservé mais les éventuels droits à prêt et à prime sont perdus. Entre 3 et 4 ans, ces droits sont diminués. Depuis le 1er janvier 2018, cette pénalisation ne joue plus pour les nouveaux plans, la prime ayant été supprimée. Au-delà de cette durée, les retraits n’entraînent aucune autre pénalité que la fermeture du plan, les intérêts étant préservés.

Depuis 2011, les contrats ne peuvent pas excéder 15 ans

La durée maximale de versement est fixée, depuis le 1er mars 2011, à 10 ans. Passé cette durée, l’adhérent peut laisser son épargne sur son PEL avec le maintien du taux d’origine pendant 5 ans. Après 15 ans, le capital et les intérêts sont transférés par l’établissement financier sur un livret bancaire qui est faiblement rémunéré (en moyenne 0,1 % en juin 2021). Les PEL ouverts avant le 1er mars 2011 ne sont pas concernés par ces règles et ne sont pas soumis à une limite de temps.

Les PEL sont assujettis à des conditions de versement

À l’ouverture, l’épargnant doit au minimum y déposer 225 euros. Par ailleurs, un montant minimum de versement annuel a été fixé à 540 euros, sous la forme de dépôts mensuels (45 euros), trimestriels (135 euros) ou semestriels (270 euros). Si ce montant n’est pas atteint, le plan est clos. À défaut de clôture immédiate, l’administration fiscale peut sanctionner les établissements d’une amende égale au montant des intérêts versés sur les plans en anomalie. Le PEL est également soumis à un plafond de versements de 61 200 euros.

En cas de décès du souscripteur, le plan doit être clôturé, mais des banques le laisseraient quand il est encore en phase d’épargne, l’héritier pouvant prendre à sa charge les versements et éventuellement proroger le plan. L’ayant droit se retrouve ainsi dans un cas de figure unique puisqu’il peut détenir deux PEL. Si le plan est arrivé à son terme, un certain flou semble être de mise. Dans son rapport pour 2018, la médiatrice bancaire de la Fédération Bancaire Française indique un « contrat parvenu au terme de ses quatre ou cinq ans (…), la clôture du PEL doit être prononcée ». En revanche, pour un plan de plus de 10 ans, elle indique que « l’héritier devient alors propriétaire du PEL sans cependant pouvoir effectuer de dépôt ni prétendre aux droits à prêt ou à prime ».

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com