Accueil > Actualités > Epargne > 2022 >

Le Coin des Epargnants du 18 juin 2022 : le retour du risque souverain ?

Les marchés, une affaire de taux et de banques centrales

La semaine a laissé des traces. Les tensions sur les taux en lien avec l’incrustation de l’inflation ont provoqué un repli massif des cours. L’indice japonais Nikkei a perdu plus de six points. Le CAC 40 a abandonné près de 5 % portant le total depuis le début de l’année à près de 18 %. Les indices américains ont subi une deuxième semaine de fort recul. Le Dow Jones a baissé de près de 5 % tout comme le Nasdaq. Ce dernier indice a perdu près du tiers de sa valeur depuis le 1er janvier. Les investisseurs anticipent un série de hausses des taux directeurs de la part des banques centrales et réallouent une partie des actifs qui avaient été placés sur les actions. Par ailleurs, ce mouvement est amplifié par la crainte de la survenue d’une récession en lien avec l’augmentation des taux. Le différentiel de taux entre les Etats-Unis et l’Europe joue toujours contre les euros et les places boursières du Vieux continent. Seul l’indice chinois « Shangaï Composite » est ressorti en légère hausse cette semaine.

Les taux d’intérêt ont fortement augmenté en début de semaine avant de se détendre avec les annonces de la BCE face à la menace de la fragmentation financière de la zone euro et le retour du risque souverain sur le devant de la scène.

Le taux de l’OAT à 10 ans après avoir atteint 2,3 % au milieu de la semaine s’est replié vendredi à 2,2 %. Les écarts de taux (spreads) qui s’étaient accrus avec le taux allemand tant pour ceux de la France que de l’Italie se sont resserrés. Le taux de l’obligation de l’Etat italien qui avait dépassé 4 % mardi s’élevait en vendredi, en fin de journée à 3,672 %. Après la décision de la FED de relever ses taux directeurs de 0,75 point, les taux américains se sont légèrement appréciés, la hausse ayant été anticipée.

La Fed donne la priorité à la lutte contre l’inflation

Mercredi 15 juin, la Réserve fédérale américaine a décidé de remonter ses taux d’intérêt de 0,75 point à l’issue de la réunion de son comité de politique monétaire. Une telle augmentation n’avait plus été pratiquée depuis 1994. Les taux de la Fed se situent désormais entre 1,5 et 1,75 %. Cette décision témoigne de la volonté de la Banque centrale de lutter plus fortement contre l’inflation. Le processus de remontée des taux devrait se poursuivre dans les prochains mois. La médiane des prévisions des membres du comité de politique monétaire de la Fed donne un taux directeur moyen à 3,4 % en fin d’année et à 3,8 % en 2023 quand les prévisions de mars le plaçaient à 1,9 % en décembre de cette année. Cette révision est en lien avec l’évolution de l’inflation. La hausse des prix a atteint 8,6 % en rythme annuel en mai quand, il y a un an, les économistes de la Fed prévoyaient une inflation de 2,1 % à la fin de cette année. Les dernières prévisions tablent sur une inflation sur l’année de 5,2 %. Le retour à un taux de 2 % n’est pas prévu avant 2025. Le taux d’inflation devrait être de 2,6 % en 2023 et de 2,2 % en 2024.

Pour la Fed, le taux de chômage pourrait augmenter avec la hausse des taux pour s’établir à 3,7 % d’ici à la fin de l’année, et 3,9 % fin 2023, contre 3,6 % en mai. Le taux de croissance serait de 1,7 % en 2022, les projections de mars derniers prévoyaient un taux de 2,8 %. La Fed ne retient pas pour le moment le scénario d’une récession aux États-Unis dans les prochains mois.

La BCE face à l’inflation et à la solvabilité des États du Sud de l’Europe

Mercredi 15 juin, le Conseil des gouverneurs de la BCE a été réuni en urgence pour trouver des réponses à la montée rapide des taux et des écarts de taux entre les États membres. Mardi 14 juin, le rendement de la dette italienne à 10 ans avait dépassé 4 % pour la première fois depuis 2014. Son écart avec le taux à 10 ans allemand avait atteint 240 points de base, ravivant la crainte d’une nouvelle crise des dettes publiques. En jouant les taux à la hausse, les investisseurs doutent de la capacité de la BCE à répondre à l’inflation. Ils testent également la détermination de la banque centrale à soutenir les États les plus endettés.

La Banque centrale européenne doit faire face à des défis majeurs. Elle doit tenter de maîtriser l’inflation au sein de la zone euro tout en ne provoquant pas une récession ni des problèmes de solvabilité pour les États le plus endettés. Sa tâche est d’autant plus compliquée que le taux d’inflation au sein de la zone varie du simple au double et que les niveaux d’endettement diffèrent également.

Les responsables de la banque centrale craignent une fragmentation de la zone euro avec à la clef une augmentation des taux pour les États d’Europe du Sud qui pourraient les mettre en difficulté.

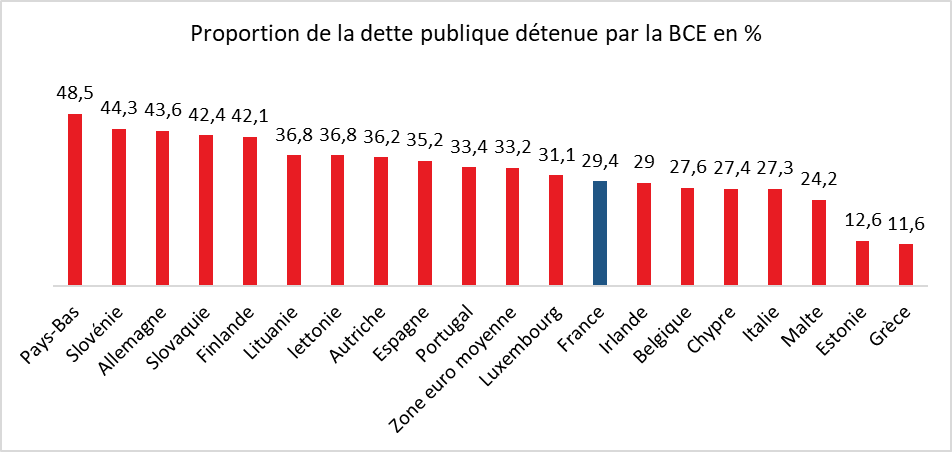

Lors de sa réunion de mercredi 16 juin, la BCE a confirmé que les tombées des obligations d’État qu’elle a acquises ces dernières années, seront réinvesties sous forme de rachats de nouvelles obligations d’États en privilégiant ceux qui ont des problèmes de financement. Les rachats jusqu’à maintenant s’effectuaient, sauf dans le cadre du plan de relance, en fonction du PIB. La BCE a également annoncé la création d’un dispositif spécifique de lutte contre la fragmentation. Les modalités précises de ce dispositif n’ont pas été encore communiquées. Les équipes de l’Eurosystème (qui rassemble la BCE et les banques centrales nationales de la zone euro) travaillent sur le sujet afin que le dispositif soit prêt pour le prochain Conseil des gouverneurs des 21 et 22 juillet. A priori, il serait prévu que la BCE puisse acheter des obligations souveraines italiennes en vendant en parallèle des titres allemands ou néerlandais pour un montant similaire. Ce mécanisme permettrait de soutenir un Etat en difficulté sans pour autant accroître le bilan de la banque centrale. Cette solution éviterait le réenclenchement d’un programme d’achat d’actifs et permettrait de lutter contre l’accroissement des écarts de taux. En revanche, elle pourrait soulever un problème d’ordre juridique. La BCE a fixé la part de chaque Etat dans ses achats en fonction de sa participation au capital de la banque centrale, qui correspond à son poids au sein de l’économie de la zone euro. Cette condition a toujours été considérée intangible par les Allemands et a été validée par la Cour de Justice de l’Union Européenne. Pour se conforter à cette règle, la BCE serait condamnée, à terme, à revendre ses titres italiens et à racheter de la dette allemande. Ces opérations sont des sources d’incertitudes pour les investisseurs et pourraient donc amoindrir l’efficacité du dispositif anti-fragmentation. Les Allemands et les Néerlandais pourraient imposer que les Etats endettés s’engagent dans des plans d’assainissement et de réformes, ce qui pourrait alimenter des tensions au sein des Etats membres et au sein des populations concernées.

Le tableau des marchés de la semaine

| Résultats 17 juin 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 5 882,65 | -4,92 % | 7 153,03 |

| Dow Jones | 29 888,78 | -4,79 % | 36 338,30 |

| Nasdaq | 10 798,35 | -4,78 % | 15 644,97 |

| Dax Xetra allemand | 13 126,26 | -4,62 % | 15 884,86 |

| Footsie | 7 016,25 | -4,12 % | 7 384,54 |

| Euro Stoxx 50 | 3 438,46 | -4,47 % | 4 298,41 |

| Nikkei 225 | 25 963,00 | -6,69 % | 28 791,71 |

| Shanghai Composite | 3 316,79 | +0,97 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +2,201 % | +0,111 pt | +0,193 % |

| Taux du Bund allemand à 10 ans | +1,665 % | +0,151 pt | -0,181 % |

| Taux du Trésor US à 10 ans | +3,229 % | +0,072 pt | +1,505 % |

| Cours de l’euro / dollar | 1,0493 | -0 ?25 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 836,510 | -1,95 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 112,910 | -7,32 % | 78,140 |

Pétrole, les réserves mises à contribution

Avec la réduction des achats européens à la Russie et le début de la campagne de reconstitution des stocks, les craintes d’une augmentation du cours du baril s’amplifient. Pour contrecarrer ce mouvement, le département américain de l’énergie a annoncé mardi 14 juin qu’il mettait sur le marché jusqu’à 45 millions de barils de pétrole issus de la réserve stratégique de pétrole. Les livraisons de brut devraient avoir lieu du 16 août au 30 septembre. L’administration Biden avait déjà annoncé, fin mars, qu’elle libérerait pendant six mois un volume d’un million de barils de pétrole par jour.

La libération du pétrole décidée par Washington conduit le niveau de la réserve stratégique à son point le plus bas depuis 1987. Cette situation inquiète le marché car les États-Unis seraient exposés en cas d’accident d’approvisionnement majeur. Même si le niveau de réserves demeure supérieur au minimum légal, leur baisse provoque par ricochet des tensions sur les cours. Malgré tout, sur la semaine, le pétrole a chuté de 7 % et est revenu autour de 110 dollars. Cette baisse est en partie imputable à la crainte de la récession qui ferait baisser la demande dans les prochains mois.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com