Accueil > Actualités > Les éditos du Président > 2022 >

Le Coin des Epargnants du 15 janvier 2022

Les banques, le sujet d’actualité pour les marchés

Sur la semaine, le CAC 4O a perdu un peu plus de 1 %, sa première baisse hebdomadaire en un mois. Aux Etats-Unis, les indices « actions » sont également en retrait, et cela pour la deuxième semaine consécutive. La rechute de 1,9% des ventes au détail et la contraction surprise de 0,1 % de la production industrielle américaine le mois dernier ont refroidi les investisseurs. Les résultats contrastés des banques américaines au quatrième trimestre 2021 ont également pesé sur les indices outre-Atlantique. A Wall Street, JPMorgan a ainsi vu son cours se contracter de plus de 5% après avoir mentionné le recul de son activité de trading de 13 % même si ses revenus dans la banque d’investissement ont augmenté de 28 %. A Paris, BNP Paribas, Crédit Agricole et Société Générale, si elles ont eu un accès de faiblesse vendredi, ont néanmoins gagné de 2 à 3 % sur la semaine. Leur cours est porté par les perspectives de hausse des taux d’intérêt aux Etats-Unis désormais attendues au nombre de quatre contre trois en fin d’année dernière. En dehors des titres du CAC40, la place de Paris a été animé par les déconvenues d’EDF. Le cours de l’action a perdu jusqu’à 25 % en raison des annonces du Ministre de l’Economie concernant l’encadrement des tarifs de l’électricité qui pourrait réduire l’excédent brut d’exploitation de 7,7 à 8,4 milliards d’euros en 2022. Par ailleurs, EDF a réduit sa prévision de production du fait de l’arrêt de plusieurs centrales nucléaires et doit faire face à nouveau report dans la construction de l’EPR.

Le prix du pétrole est toujours orienté à la hausse malgré la faible demande chinoise. Des doutes se font jour sur la capacité de l’OPEP d’augmenter sa production, pour suivre l’évolution de la demande mondiale en 2022.

Le tableau financier de la semaine

| Résultats 14 janvier 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 7 143,00 | -1,06 % | 7 153,03 |

| Dow Jones | 35 911,81 | -0,88 % | 36 338,30 |

| Nasdaq | 14 893,75 | -0,28 % | 15 644,97 |

| Dax Xetra allemand | 15 883,24 | -0,40 % | 15 884,86 |

| Footsie | 7 542,95 | +0,77 % | 7 384,54 |

| Euro Stoxx 50 | 4 272,19 | -0,78 % | 4 298,41 |

| Nikkei 225 | 28 124,28 | -1,24 % | 28 791,71 |

| Shanghai Composite | 3 521,26 | -1,63 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,340 % | +0,059 pt | +0,193 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,0395 % | +0,054 pt | -0,181 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,765 % | -0,002 pt | +1,505 % |

| Cours de l’euro / dollar (18 heures) | 1,1408 | +0,14 % | 1,1378 |

| Cours de l’once d’or en dollars (18 heures) | 1 816,780 | 1,14 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 85,940 | +5,32 % | 78,140 |

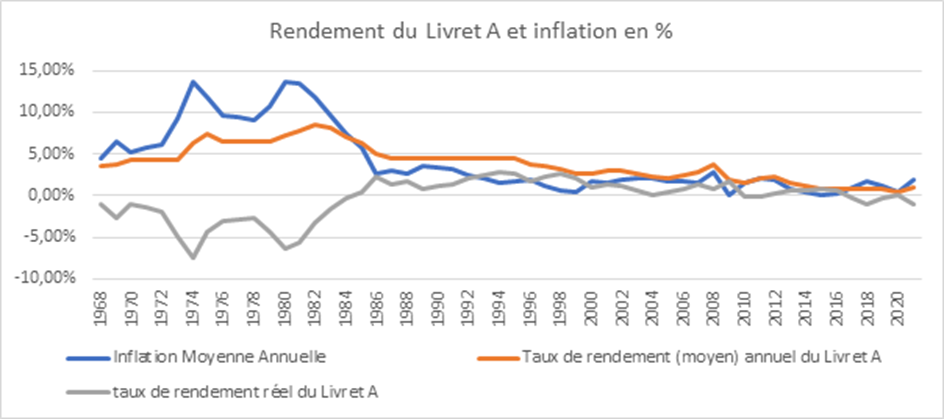

Livret A, une hausse à forte portée symbolique

Vendredi 14 janvier, le ministre de l’Économie, Bruno Le Maire, a annoncé qu’à compter du 1er février 2022, le taux du Livret A passera de 0,5 % à 1,0 % en application de la formule adoptée en 2017.

Première augmentation du taux du Livret A depuis 2011

La hausse de 2022 est la première depuis près de 11 ans. Le taux du Livret A avait été, en effet, remonté de 2 à 2,25 % le 1er août 2011. Il avait depuis constamment baissé au point d’atteindre 0,5 %, ce qui constituait le niveau le plus bas de son histoire. La remontée de l’inflation depuis le milieu de l’année 2021 a conduit le Gouvernement à opérer le relèvement qui, en outre, intervient à quelques semaines de l’élection présidentielle.

La hausse du taux, décidée par le gouvernement, concerne le Livret A, le Livret de Développement Durable et Solidaire (LDDS) ainsi que le Livret Jeune.

| Taux du Livret A | |

| 22 mai 1818 | 5,00% |

| 1er janvier 1851 | 4,75% |

| 1er janvier 1881 | 3,50% |

| 1er janvier 1905 | 3,00% |

| 1er janvier 1916 | 3,50% |

| 1er janvier 1929 | 3,50% |

| 1er janvier 1946 | 1,50% |

| 1er janvier 1960 | 3,25% |

| 1er janvier 1966 | 3,00% |

| 1er janvier 1968 | 3,50% |

| 1er juin 1969 | 4,00% |

| 1er janvier 1970 | 4,25% |

| 1er janvier 1974 | 6,00% |

| 1er janvier 1975 | 7,50% |

| 1er janvier 1976 | 6,50% |

| 16 octobre 1981 | 8,50% |

| 1er août 1983 | 7,50% |

| 16 août 1984 | 6,50% |

| 1er juillet 1985 | 6,00% |

| 16 mai 1986 | 4,50% |

| 1er mars 1996 | 3,50% |

| 16 juin 1998 | 3,00% |

| 1er août 1999 | 2,25% |

| 1er juillet 2000 | 3,00% |

| 1er août 2003 | 2,25% |

| 1er août 2005 | 2,00% |

| 1er février 2006 | 2,25% |

| 1er août 2006 | 2,75% |

| 1er août 2007 | 3,00% |

| 1er février 2008 | 3,50% |

| 1er août 2008 | 4,00% |

| 1er février 2009 | 2,50% |

| 1er mai 2009 | 1,75% |

| 1er août 2009 | 1,25% |

| 1er août 2010 | 1,75% |

| 1er février 2011 | 2,00% |

| 1er août 2011 | 2,25% |

| 1er février 2013 | 1,75% |

| 1er août 2013 | 1,25% |

| 1er août 2014 | 1,00% |

| 1er août 2015 | 0,75% |

| 1er février 2020 | 0,50% |

| 1er février 2022 | 1,00 % |

Le Livret A, le produit d’épargne le plus diffusé en France

La forte portée symbolique du relèvement du taux est liée à la place qu’occupe dans la population le Livret A qui demeure le produit d’épargne le plus diffusé en France.

Au 31 décembre 2020, selon l’Observatoire de l’épargne réglementée, le nombre de livrets A s’élevait à 55,7 millions, dont 54,9 millions détenus par des personnes physiques et 0,82 million détenu par des personnes morales. Plus de quatre Français sur cinq détiennent un Livret A.

Au 31 décembre 2020, le nombre de LDDS s’élevait, de leur côté, à 24,3 millions. Le taux de détention de ce produit est de 46 %.

L’encours du Livret A était au 30 novembre 2021 de 343 milliards d’euros et celui du LDDS de 125,2 milliards d’euros. Malgré un faible taux de rémunération, ces deux produits ont connu, une vigoureuse collecte depuis le début de la crise sanitaire. La collecte du mois de mars 2020 à novembre 2021 atteint ainsi 38 milliards d’euros pour le Livret A et 11,5 milliards d’euros pour le LDDS.

Si le Livret A est le produit d’épargne le plus largement diffusé en France, son encours est nettement inférieur à celui de l’assurance vie (plus de 1800 milliards d’euros), ce dernier produit n’étant pas plafonné.

La première hausse avec la nouvelle formule de calcul

La fixation du Livret A reste une décision discrétionnaire du Gouvernement. En 2003, dans un contexte de très légère augmentation des prix, le Premier Ministre, Jean-Pierre Raffarin, a décidé la mise en place d’une formule de calcul du taux du Livret A. Cette formule a été modifiée à plusieurs reprises pour tenir compte de la situation économique et financière. En 2017, le gouvernement d’Édouard Philippe a décidé d’en retenir une nouvelle afin de mieux prendre en compte la baisse des taux d’intérêts.

En vertu de la formule de 2017, le taux du livret A correspond à la moyenne du taux d’inflation des six derniers mois et des taux interbancaires à court terme à 6 mois, avec un arrondi calculé au dixième de point le plus proche, sans pouvoir être inférieur à 0,5 %.

L’inflation hors tabac a atteint en moyenne 2,2 % entre juillet et décembre dernier et le taux €STR des marchés interbancaires était de -0,571 % sur la même période. L’application de la formule aboutit donc à un taux de 0,8145 % (2,2 – 0,571)/2). Le gouvernement a décidé de porter le taux à 1 %, ce qui constitue un petit coup de pouce par rapport au taux issu de la formule. Ce geste prend en compte l’accélération de l’inflation de ces derniers mois. Par ailleurs, il s’agit aussi d’un petit geste électoral. Pour le Livret d’Epargne Populaire, le Gouvernement a relevé le taux au niveau de l’inflation des six derniers mois conformément à la réglementation, soit 2,2 %.

Des gains limités pour les épargnants

Du fait du passage du taux à 1,00 % pour un titulaire d’un Livret A dont l’encours est de 15 000 euros, sa rémunération annuelle totale passera ainsi de 76,5 à 153 euros. Pour un détenteur d’un Livret A doté de 22 950 euros, sa rémunération annuelle totale passera de 114,75 à 220,5 euros.

Malgré la hausse de son taux, le rendement réel, après prise en compte de l’inflation, reste négatif de plus d’un point. Cette situation est sans précédent depuis le début des années 2000. Il faut remonter aux années 1980 pour avoir des rendements réels plus importants.

Le lien complexe inflation et épargne

Sur un plan financier, il n’est pas logique de comparer le rendement d’un placement financier avec les prix à la consommation, sachant que l’épargne est justement la renonciation à la consommation.

Logiquement, un regain d’inflation devrait inciter les ménages à moins épargner sur des produits de taux qui répercutent mal cette dernière. Dans les faits, le phénomène inverse est souvent constaté. Par effet d’encaisse, les épargnants, au contraire, mettent plus d’argent de côté afin de compenser la perte de rendement provoqué par la hausse des prix. Les faibles taux du Livret A n’ont pas dissuadé les épargnants français. Leur objectif n’était pas la recherche d’un rendement mais la sécurité et la liquidité.

Des charges pour les banques et la Caisse des Dépôts

La collecte du Livret A est centralisée à hauteur de 60 % à la Caisse des Dépôts, le solde étant conservé par les établissement financiers.

Le coût pour la Caisse des Dépôts et les banques de la majoration de 0,5 point est évalué pour le seul Livret A à 1,7 milliard d’euros. En prenant en compte le LDDS, le coût serait de 2,34 milliards d’euros. En prenant en compte le manque à gagner pour l’État et les régimes sociaux, le coût fiscal et social de cette mesure est de 700 millions (en retenant le principe d’une taxation au prélèvement forfaitaire unique).

Des prêts plus chers pour les bailleurs sociaux et les autres bénéficiaires des ressources des livrets réglementés

Les prêts consentis par la Caisse des dépôts et les organismes collecteurs au profit des bailleurs sociaux, des collectivités locales et des entreprises entrant dans le champ du LDDS seront légèrement plus chers du fait du relèvement de taux. Le coût restera limité car les prêts en question sont, en règle générale, des prêts à long terme.

La hiérarchie des taux mise à dure épreuve

Le relèvement du taux du Livret A pourrait poser un problème de hiérarchie des taux, les rendements de certains produits longs passant en-dessous de celui du Livret A. Après fiscalité, le rendement des fonds euros en 2021 seraient proches de celui du Livret A. Or ces derniers sont censés être des produits de moyen et long terme. Le relèvement du taux du Livret A peut inciter les compagnies d’assurances à puiser dans leurs réserves pour atténuer la baisse en cours depuis plusieurs années.

Le taux du Livret A n’obéit pas qu’à des considérations d’ordre économique et financière, il est de nature politique et sociale.

Quels effets sur la collecte ?

La hausse du taux du Livret A conduit, en règle générale, à une hausse durant deux à trois mois, de la collecte. En 2011, celle-ci a dépassé un milliard d’euros en juillet, août et septembre avant de retrouver son rythme d’avant l’annonce de la hausse (collecte de 2,07 milliards d’euros en juillet 2011, de 2,91 en août, de 1,13 en septembre et de 0,41 en octobre).

Le Livret d’Epargne Populaire, un réel coup de pousse

Le Gouvernement a décidé de porter le taux du Livret d’Epargne Populaire de 1 à 2,2 % permettant à ses bénéficiaires d’avoir un rendement réel nul. Ce produit qui est réservé aux ménages modestes (revenu fiscal de référence pour un célibataire inférieur à 20 000 euros) est plafonné à 7 700 euros. Sur les 15 millions de personnes susceptibles d’avoir un LEP, seuls millions en disposent d’un. À l’exception de 2020, le LEP enregistre une décollecte depuis une dizaine d’années.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com