Accueil > Actualités > Retraite > 2023 >

La réforme des retraites version 2023

30 ans après la première réforme adoptée pour prendre en compte les effets du vieillissement de la population sur les équilibres des régimes de retraite, une nouvelle réforme a été adoptée en 2023. Présenté le mardi 10 janvier, le projet de loi a été adopté par le Parlement le 20 mars 2023. Cette loi prévoit le report progressif de l’âge légal de départ de 62 à 64 ans et l’accélération de l’allongement de la durée de cotisation qui avait été adopté dans le cadre de la réforme Touraine de 2014. Elle prévoit également une augmentation du minimum contributif, une amélioration des droits des mères de famille et des incitations pour le maintien en emploi des seniors. Le projet de loi a été soumis à l’examen du Conseil constitutionnel.

L’objectif assigné par le gouvernement à la réforme : l’équilibre des régimes de retraite en 2030

Le Gouvernement, en s’appuyant sur les prévisions du Conseil d’Orientation des Retraites, a justifié la nécessité de réformer le système de retraite afin d’éviter une explosion du déficit qui aurait pu atteindre 12 milliards d’euros en 2027, 14 milliards d’euros en 2030 et 21 milliards d’euros en 2035. Cette dégradation des comptes des régimes de retraite est la conséquence de celle du rapport actifs/inactifs. En 1960, il y avait 4 cotisants pour un retraité, en 1970, 3 cotisants pour 1 retraité, en 2000, 2 cotisants pour 1 retraité, en 2023, 1,7 et 1,4 en 2050. La France comptait 5 millions de retraités en 1981. En 2023, ils sont 17 millions. Ils seront 20 millions d’ici 2040.

Les deux mesures d’âge : le report à 64 ans de l’âge légal et accélération du passage à 43 ans de la durée de cotisation

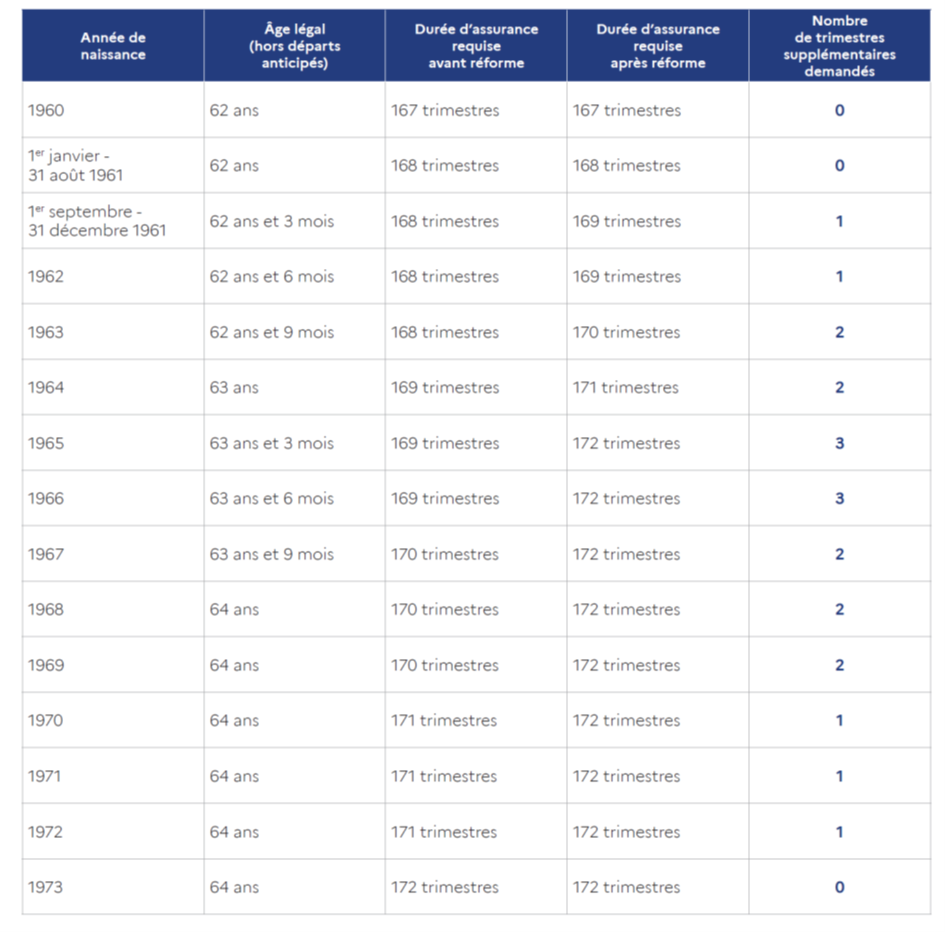

L’âge légal à partir duquel il est possible de partir à la retraite sera progressivement relevé à compter du 1er septembre 2023, à raison de 3 mois par année de naissance. Il sera ainsi fixé à 63 ans et 3 mois à la fin du quinquennat en 2027, puis atteindra 64 ans en 2030.

La réforme de 2014 dite « Touraine » prévoyant le passage de la durée de cotisation à 43 ans sera accélérée. Pour bénéficier de sa retraite à taux plein, il faudra, dès 2027, avoir travaillé 43 ans.

En revanche, le Gouvernement ne modifie par l’âge de la retraite à taux plein, fixé à 67 ans depuis la réforme « Woerth » des retraites. Il correspond à l’âge à partir duquel il est possible de partir sans décote.

Le dispositif pour la fonction publique

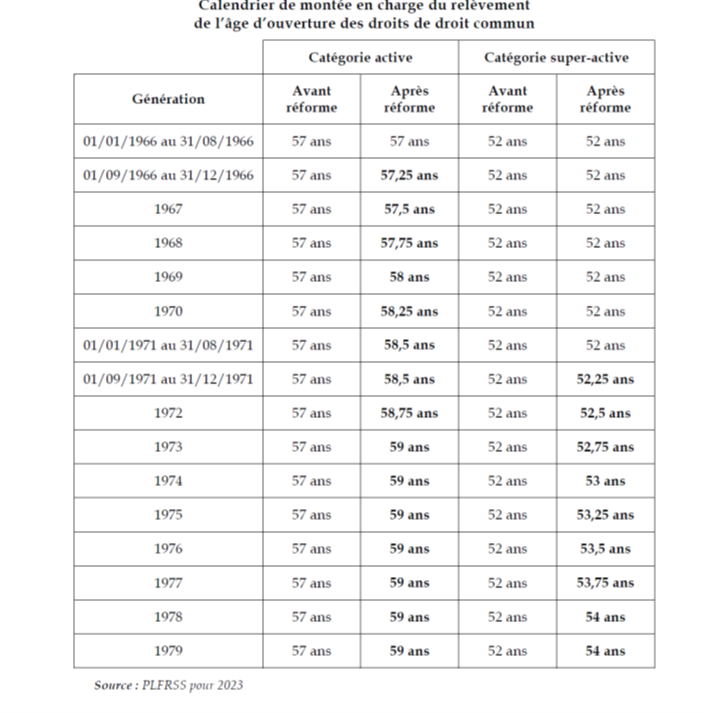

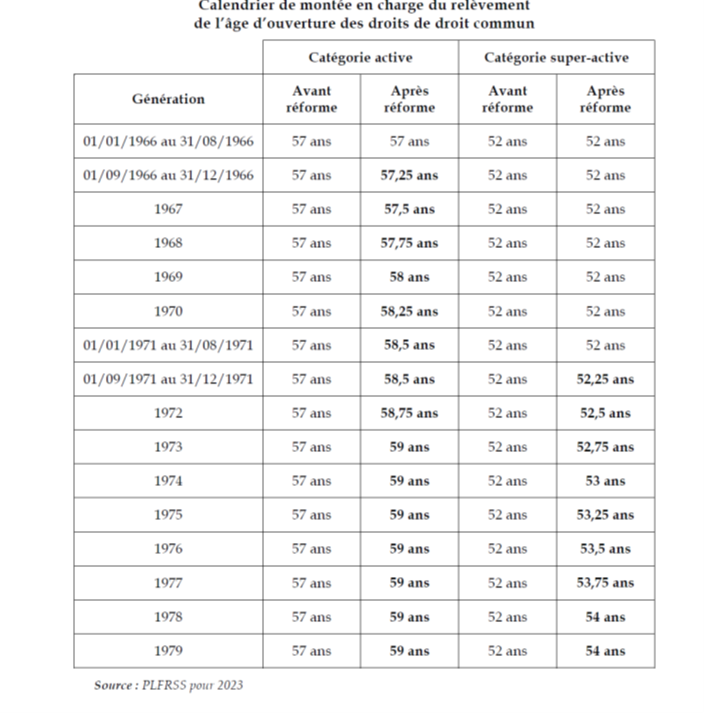

La réforme 2023 concerne également la fonction publique. Les différentes catégories de fonctionnaires (catégories sédentaire, active ou super active) devront progressivement travailler deux ans de plus.

Les fonctionnaires en catégorie active et les militaires conserveront un droit à partir plus tôt compte tenu de leurs sujétions particulières de service public et de leur exposition aux risques. La durée de service et l’âge d’annulation de la décote seront inchangés.

La possibilité de demander à travailler jusqu’à 70 ans dans la fonction publique est systématisée (recul de la limite d’âge sans condition). Actuellement, seuls les agents ayant encore des enfants ou dont la carrière est incomplète peuvent demander à poursuivre leur activité jusqu’à 70 ans.

La retraite progressive est étendue aux agents publics, selon les mêmes principes que le dispositif existant pour les salariés et les indépendants. Les conditions de cumul emploi-retraite sont assouplies à l’identique du secteur privé.

Le cumul emploi-retraite assoupli

La loi Touraine en 2014 avait durci le dispositif de cumul emploi retraite. Les retraités ayant une activité professionnelle cotisaient aux régimes de retraites sans pour autant pouvoir se constituer de nouveaux droits. La réforme 2023 revient au droit antérieur.

Le dispositif « carrières longues » adapté au report de l’âge légal modifié lors de l’examen par le Parlement

Actuellement, un début de carrière avant 20 ans peut permettre un départ anticipé de deux ans, et une entrée dans la vie active avant 16 ans peut donner droit à une retraite anticipée de quatre ans.

Le dispositif actuel va être « adapté » : ceux qui ont commencé à travailler entre 20 et 21 ans pourront partir un an plus tôt, à 63 ans ; ceux qui ont débuté avant 20 ans pourront partir deux ans plus tôt, soit 62 ans ; ceux qui ont commencé avant 18 ans pourront faire valoir leur droit à la retraite quatre ans plus tôt, soit 60 ans ; ceux qui ont démarré avant 16 ans pourront terminer leur carrière six ans plus tôt, soit 58 ans. Le texte prévoit que sous certaines conditions, les bénéficiaires du dispositif « carrières longues » pourront partir non pas avec 44 années validées mais avec 43 années.

Deux tiers des assurés devraient ainsi pouvoir partir avec 43 années mais tout dépendra du nombre de trimestres cotisés avant 21 ans, de l’année de naissance de l’assuré et des bornes d’âge légal.

Les périodes de congé parental seront prises en compte tant pour le dispositif « carrières longues » que dans le calcul du minimum de pension de ceux qui ont travaillé plus de 30 ans.

Au total, les assouplissements du régime carrières longues coûteront 700 millions d’euros dont 300 millions pour le dispositif en faveur des moins de 21 ans.

Une surcote pour les mères de famille

Le Parlement a décidé la création d’une majoration de pension pour certaines mères de famille. Cette surcote, pouvant augmenter jusqu’à 5 % la pension des intéressées sera réservée aux femmes qui, à 63 ans, ont atteint la durée de cotisation nécessaire pour partir à taux plein et ont acquis au moins un trimestre au titre de la maternité, de l’adoption ou de l’éducation d’enfants. Les bénéficiaires de la surcote devront toujours travailler jusqu’à 64 ans.

Cette mesure s’applique tant aux fonctionnaires qu’aux salariées du secteur privé. Elle vise à atténuer la perte de l’avantage du bénéfice des trimestres acquis au titre de la maternité avec le report de l’âge légal. Le coût de cette mesure est estimé à près de 250 millions d’euros à horizon 2030.

Une majoration pour famille nombreuse des professions libérales

Une majoration de pension pour les familles nombreuses des professions libérales a été également ajoutée. Cette disposition permettra aux professionnels libéraux et aux avocats ayant trois enfants et plus de bénéficier de la bonification de pension de 10 % déjà prévue pour les bénéficiaires du régime général.

Les départs anticipés pour invalidité maintenus

Comme aujourd’hui, les personnes en situation d’invalidité ou d’inaptitude pourront partir à 62 ans à taux plein quel que soit le nombre de trimestres validés. Pour les travailleurs handicapés, cette possibilité reste ouverte à compter de 55 ans.

Les victimes d’incapacité permanente pourront, en revanche, partir à la retraite dès 60 ans et non 62 comme prévu par le gouvernement.

La création d’un index senior confirmée

Supprimé par l’Assemblée nationale en première lecture, puis restauré par le Sénat, l’index senior a été proposé dans une nouvelle version par la Commission mixte paritaire.

L’instauration d’un index senior vise à inciter les entreprises à maintenir dans leurs effectifs les salariés de plus de 55 ans. Sur le modèle de l’index égalité homme-femme, les entreprises concernées devront publier une fois par an, sous peine d’amende allant jusqu’à 1 % de leur chiffre d’affaires, une liste d’indicateurs relatifs à l’emploi des seniors et aux actions favorisant leur maintien dans les effectifs. Cet index concernera les entreprises de plus de 300 salariés. Un décret définira ces indicateurs, leur méthode de calcul et les modalités de publication, le tout pouvant être amendé par accord de branche. Si l’index d’une entreprise ne s’améliore pas après trois exercices de suite, elle devra définir un plan d’action après négociation avec les représentants du personnel. En revanche, aucun mécanisme de sanction n’est prévu.

Le CDI senior à l’essai

Le Parlement a adopté un article prévoyant, sous certaines conditions, la mise en œuvre d’un contrat à durée indéterminée « senior » pour l’embauche des salariés de plus de 60 ans. Seuls les demandeurs d’emploi de plus d’un an y seront éligibles. La mise en place du dispositif est conditionnée à un accord national interprofessionnel qui définira les contours de ce nouveau CDI. À défaut d’accord avant le 31 août 2023, le dispositif s’appliquera de manière expérimentale du 1er septembre 2023 jusqu’au 1er septembre 2026. Une convention ou un accord de branche arrêtera les modalités permettant de mettre un terme au CDI quand le salarié aura rempli les conditions pour bénéficier d’une retraite à taux plein (donc sans que l’employeur ne soit tenu par la limite des 70 ans actuellement en vigueur) et pour l’inciter à le conserver jusque-là. Le CDI senior sera, dans ce cadre exonéré de cotisations familiales la première année. Les bénéficiaires d’un cumul emploi-retraite ne pourront pas bénéficier de ce CDI. Le Gouvernement remettra au Parlement un rapport d’évaluation de l’expérimentation au plus tard six mois avant le terme de l’expérimentation.

Le Compte professionnel de prévention modifié

1,9 million de comptes professionnels de prévention (C2P) ont été ouverts depuis la création du dispositif. Ce compte permet d’accumuler des droits pour chaque année d’exposition, qui serviront ensuite à financer des formations, un passage à temps partiel payé temps plein ou à bénéficier d’un départ anticipé à la retraite.

Le Gouvernement a renoncé à réintégrer le facteur des « ports de charges lourdes » supprimé en 2018. En revanche, les seuils des principaux facteurs d’exposition aux risques professionnels seront abaissés pour permettre à davantage de salariés de bénéficier du dispositif. Le seuil de travail de nuit passera de 120 à 100 nuits par an et celui du travail en équipes successives alternantes passera de 50 à 30 nuits par an. Cela permettra, chaque année, à plus de 60 000 personnes supplémentaires de bénéficier d’un compte. Les points seront acquis plus rapidement pour les salariés exposés à plusieurs risques et sans limite de nombre de points, contrairement à aujourd’hui.

Une nouvelle utilisation du compte professionnel de prévention sera créée avec la possibilité de financer un congé de reconversion permettant de changer de métier plus facilement.

Un suivi médical renforcé sera mis en place auprès des salariés exerçant des métiers identifiés comme exposés à la pénibilité, afin de mener des actions de prévention et mieux détecter les situations d’inaptitude permettant un départ anticipé à 62 ans.

Un fonds d’investissement d’un milliard d’euros

Le Gouvernement a décidé la création d’un fonds d’investissement dans la prévention de l’usure professionnelle doté d’un milliard d’euros sur le quinquennat. Il soutiendra les branches professionnelles pour identifier les métiers exposés aux risques ergonomiques (port de charges lourdes, postures pénibles, vibrations), et financer, avec les employeurs, des actions de prévention et de reconversion.

La clause du grand-père pour les régimes spéciaux

Le gouvernement a maintenu, contre l’avis des sénateurs, la clause du grand-père pour les régimes spéciaux. Tous les salariés actuels resteront régis par leur régime actuel jusqu’à leur retraite. Sont concernés les régimes de la RATP, de la branche des industries électriques et gazières (IEG), des clercs et employés de notaires, des personnels de la banque de France ainsi que des membres du Conseil économique social et environnemental (CESE). Les nouveaux embauchés recrutés à compter du 1er septembre 2023 dans les secteurs ci-dessus seront affiliés au régime général pour la retraite. Cette méthode avait été retenue lors de la fermeture du régime spécial de la SNCF dans la réforme de 2018.

Les régimes autonomes (professions libérales et avocats) et ceux répondant à des sujétions spécifiques (marins, Opéra de Paris, Comédie Française) ne seront pas concernés par cette fermeture.

Les bénéficiaires des régimes spéciaux seront néanmoins soumis au report de l’âge de départ à la retraite de deux ans et à l’accélération de la réforme Touraine mais des mesures d’adaptation sont prévues. La prise en compte des précédentes réformes, qui étalaient l’augmentation de l’âge jusqu’en 2024, conduit à une entrée en vigueur, pour ces actifs, des nouvelles règles relatives à l’âge de départ en 2025.

Une réforme de l’assiette sociale des indépendants

Le Gouvernement a prévu de réformer l’assiette sociale des indépendants d’ici le PLFSS 2024 en concertation avec les professions concernées, afin que son calcul soit simplifié et que les droits à la retraite des indépendants soient renforcés.

Le relèvement du minimum contributif et l’indexation en fonction du SMIC

Reprenant un des objectifs de la loi Fillon de 2003, le gouvernement prévoit que pour une carrière complète cotisée au SMIC, la pension ne pourra être inférieure à 85 % du SMIC net, soit environ 1 200 euros brut par mois. L’objectif est de revaloriser les petites pensions et de créer un écart avec le minimum vieillesse qui est de 963 euros depuis le 1er janvier 2023.

Le minimum de pension augmentera de 100 euros par mois pour une carrière complète dès septembre 2023. Cette mesure s’appliquera aux actuels et aux nouveaux retraités.

Des trimestres supplémentaires pour certaines catégories d’assurés

Les aidants familiaux, qui sont contraints de réduire leur activité pour s’occuper d’un proche parent ou d’un enfant, bénéficieront de validations de trimestres. La réforme donnera également des trimestres de retraite aux personnes ayant effectué des stages de travaux d’utilité collective.

Des mesures d’ajustement budgétaire

En raison des mesures adoptées en faveur des carrières longues, des retraitées femmes, des personnes en incapacité, etc., le Parlement a prévu de nouvelles recettes pour les régimes de retraite. Il a ainsi retenu le principe d’un relèvement de la contribution sur les indemnités de ruptures conventionnelles (300 millions d’euros à horizon 2030). Le gouvernement prévoit également d’augmenter les cotisations vieillesse des entreprises d’un côté et de baisser le niveau de cotisations alimentant la branche accidents du travail et maladies professionnelles de la Sécurité sociale (AT-MP) de l’autre.

Les parlementaires se sont aussi entendus pour adopter des mesures de lutte contre la fraude. Pour bénéficier du minimum vieillesse, il faudra avoir résidé au moins 9 mois en France (et non plus 6). Par ailleurs, le versement des retraites à l’étranger sera contrôlé grâce à l’usage de la biométrie. Ces dispositions sont censées rapporter 200 millions d’euros de recettes.

Le bilan comptable

Dans la version présentée en Conseil des ministres, le 23 janvier, le projet de loi prévoyait un retour à l’équilibre des comptes des régimes de retraite en 2030. Le relèvement à 64 ans et l’accélération du calendrier du passage à 43 ans de la durée de cotisation doivent rapporter 17,7 milliards d’euros avant mesures de compensation qui devaient initialement coûter 6 milliards d’euros dont 1,7 milliard d’euros au titre de la revalorisation des pensions minimales.

Dans le cadre de la discussion parlementaire, plusieurs amendements ont accru le coût des compensations. L’élargissement du dispositif des carrières longues, qui permet aux personnes ayant commencé à travailler tôt de partir avant l’âge d’ouverture des droits représente une charge de 700 millions d’euros par an en 2030. La surcote accordée aux assurés – principalement des femmes – ayant atteint, à 63 ans, la durée de cotisation requise pour être éligibles au taux plein devrait coûter 240 millions d’euros par an en 2030. Plusieurs mesures prises en particulier au Sénat ne ponctionneront pas les recettes des régimes de retraites mais celles des autres régimes sociaux. Le « contrat senior » qui sera expérimenté pour des demandeurs d’emploi de longue durée d’au moins 60 ans sera après négociation sociale exonéré de cotisations familiales. A contrario, les personnes atteintes d’une incapacité permanente pourront partir à la retraite dès 60 ans, ce qui réduira d’autant les dépenses de la branche Accident du Travail – Maladie professionnelle.

Le texte prévoit une augmentation des prélèvements sociaux applicables aux indemnités de ruptures conventionnelles, le renforcement de la lutte contre la fraude sociale. Le taux de cotisations d’assurance-vieillesse a également été augmenté, pour accroître les ressources du système de retraites, mais en contrepartie, celui de la branche Accident du Travail Maladie Professionnelle a été diminué, dans des proportions équivalentes, afin que l’opération soit neutre pour les entreprises et n’influe pas sur le coût du travail. Le retour à l’équilibre est soumis à une diminution substantielle du taux de chômage d’ici 2030 (4,5 % contre 7,2 % en décembre 2022). L’équilibre financier sera donc difficile à tenir compte tenu des incertitudes économiques, sociales et politiques.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com