La cagnotte Covid toujours au cœur des débats

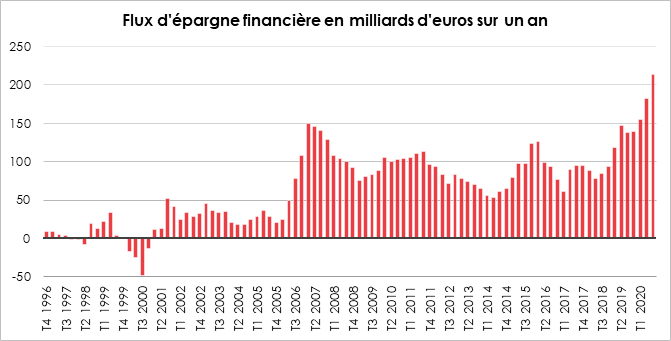

En 2020, les ménages français auront épargné financièrement autour de 220 milliards d’euros, contre 138 milliards d’euros en 2019. Le taux d’épargne de l’ensemble de l’année 2020 a atteint 21,3 % du revenu disponible brut contre 14,4 % en 2019. Le taux d’épargne financière est passé en un an de 4,64 à 12,13 % du revenu disponible brut. Cette augmentation de l’effort d’épargne est générale au sein des pays occidentaux. Le taux d’épargne a atteint, au troisième trimestre 2020, 22,22 % du revenu disponible brut en Allemagne, contre 18,42 % à la fin de l’année 2019. Aux États-Unis, les chiffres respectifs sont 18,41 % et 11,18 %.

En France, le flux d’épargne financière a atteint un montant record. Entre 2007 et 2009, lors de la crise des subprimes, une forte hausse avait également été constatée. Le flux d’épargne financière était alors passé d’une vingtaine de milliards d’euros à 150 milliards d’euros. Avant même la crise sanitaire, l’épargne était en hausse. La succession de crises et le vieillissement de la population conduisent les ménages à mettre de l’argent de côté de manière plus importante que dans le passé.

L’augmentation des flux d’épargne depuis le début de la crise sanitaire relance le débat sur leur éventuelle taxation. Les objectifs poursuivis par les avocats de ce relèvement des prélèvements seraient de favoriser la consommation et de faire contribuer les contribuables les plus aisés compte tenu du fait que ce sont ces derniers qui épargnent le plus. Une majoration des taxes sur l’épargne pourrait conduire les ménages à sortir leur argent sous forme de billets. Dans le passé, une telle mesure a d’ores et déjà révélé ses effets contre-productifs. Pour compenser la perte de rendement de leurs produits financiers du fait de la hausse de la taxation, les ménages augmentent leur effort d’épargne. Au-delà de la question fiscale, la question de la réorientation de l’épargne des ménages se pose bien évidemment. Celle-ci est de longue date investie sur des produits de taux qui représente 66 % du patrimoine financier des ménages (3629 milliards d’euros sur 5 493 milliards d’euros à la fin du troisième trimestre 2020). Les dépôts bancaires rémunérés représentent 1 091 milliards d’euros et les fonds euros de l’assurance vie 1 718 milliards d’euros quand les actions cotées et les unités des produits d’assurance vie et épargne retraite s’élèvent à 666 milliards d’euros. Un rééquilibrage en faveur des produits de fonds propres est jugé nécessaire tant pour améliorer le rendement de l’épargne des ménages que pour faciliter le financement des entreprises.

Au sommaire d l’étude

- Les dépôts à vue et le numéraire plébiscités

- Livrets d’Épargne Réglementée, en hausse accélérée

- Livrets bancaires fiscalisés

- Le Compte d’épargne logement profite de la crise sanitaire

- Petit sursaut en 2020 pour le Plan d’Épargne Logement

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com