Accueil > Actualités > Epargne > 2022 >

Honni soit le patrimoine

Dans une note dénommée, « Repenser l’héritage », publiée à la fin du mois de décembre, le Conseil d’Analyse Économique, souligne la montée des inégalités au niveau de la détention du patrimoine entre les ménages français. Il propose une remise en cause de fond en comble de la taxation des droits de succession afin de lutter contre la montée des inégalités liées à la détention du patrimoine.

Le fantasme du grand retour du rentier

En France, le mot rente est connoté négativement. Le rentier est souvent dépeint comme un inactif, un oisif profitant du travail des autres. En France, le terme de rentier renvoie à une image sociale, les possédants, les détenteurs de capitaux qui exploitent les masses laborieuses. Honoré de Balzac, dans ses romans, aime à fixer l’importance de ses personnages au montant de rentes perçues, rentes issues alors des obligations émises par l’État. Ainsi, dans son roman « La cousine Bette », Balzac fait dire à son héros, « Crevel », « depuis trois ans, j’ai fait valoir mes capitaux, car mes fredaines ont été restreintes. J’ai trois cent mille francs de gains en dehors de ma fortune… ».

Avec l’augmentation rapide des prix de l’immobilier et la valorisation des actifs financiers, les rentiers seraient de retour. Si une montée des inégalités au niveau de la détention du patrimoine est indéniable, les nouveaux rentiers ne sont en rien comparables à ceux du XIXe siècle. Les obligations d’État rapportent peu. Par ailleurs, le capital comme les revenus que ce dernier génère sont soumis à une kyrielle d’impôts (impôt sur le revenu, prélèvements sociaux, taxation des plus-values, IFI, droits de succession, taxes foncières…).

Une formidable augmentation du patrimoine

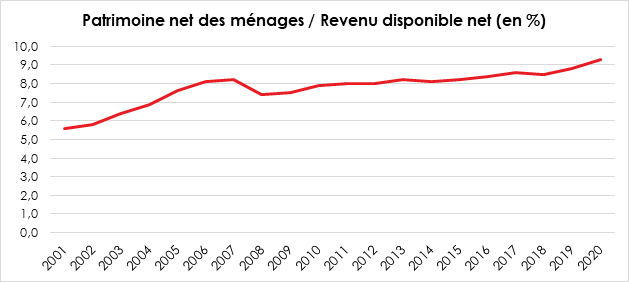

Depuis la fin de la Seconde Guerre mondiale, le montant du patrimoine s’est accru, en lien avec la progression du PIB et l’accumulation de génération en génération de biens immobiliers et de biens mobiliers. L’augmentation de la valeur du capital est le symbole de l’enrichissement global de la France depuis plus de 70 ans. Pour les seuls ménages, fin 2020, le patrimoine s’établissait à 13 440 milliards d’euros, soit 9,3 fois leur revenu disponible net. Cette comparaison par rapport aux revenus est sujette à caution car d’un côté figure un stock quand de l’autre est retenu un flux. L’héritage joue un rôle croissant dans la constitution du patrimoine. Les transmissions patrimoniales représentaient 15 % du revenu national en 2020, contre 5 % en 1950. La fortune héritée représente désormais 60 % du patrimoine des ménages en 2020 contre 35 % en 1970.

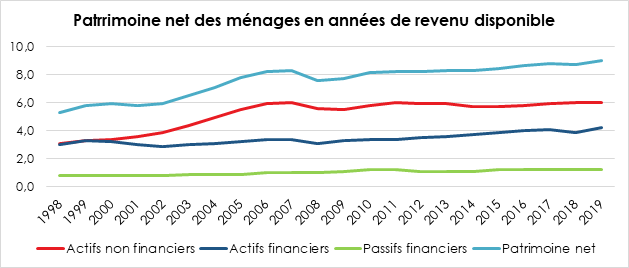

La croissance du patrimoine des ménages est avant tout le résultat de l’appréciation du prix des biens immobiliers. En vingt ans, leur valeur a été multipliée par deux. L’immobilier représente en France plus de 60 % du patrimoine total.

Le patrimoine non financier des ménages représentait, en 2020, 9 095 milliards d’euros, les biens immobiliers (constructions et terrains bâtis) en constituant 91 %. De son côté, le patrimoine financier net des ménages s’élevait, toujours en 2020, à 4 345 milliards d’euros.

Des inégalités patrimoniales en hausse

Les inégalités patrimoniales ne sont pas comparables à celles du XIXe siècle. L’impôt sur le revenu, la taxation des plus-values et les droits de succession jouent un rôle redistributif certain même si, ces dernières années, une inflexion est constatée en la matière du fait de la forte appréciation des actifs immobiliers et financiers.

En France, 1 % des ménages les mieux dotés en patrimoine détiennent 25 % du patrimoine contre 15 % en 1985. En 1914, les ménages du premier décile possédaient plus de 80 % du patrimoine. Ce taux est tombé à 50 % dans les années 1980 avant de remonter à 58 % dans les années 2010 (étude Banque de France de juin 2017). Aux États-Unis, en 2017, les 10 % les plus riches possédaient alors 80 % du patrimoine. En 1970, les 10 % les plus riches possédaient aux États-Unis 70 % du patrimoine contre 65 % au niveau européen. La montée des inégalités est avant tout concentrée sur les 1 % voire les 0,1 % les plus riches. Les 1 % les plus riches aux États-Unis détenaient 40 % du patrimoine américain en 2014 contre 30 % en 1970. En Europe, les 1 % les mieux dotés possédaient 22 % du patrimoine en 2014 contre 20 % entre 1970 et 1980.

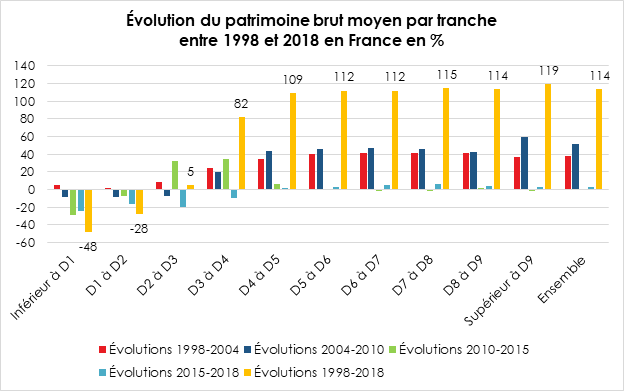

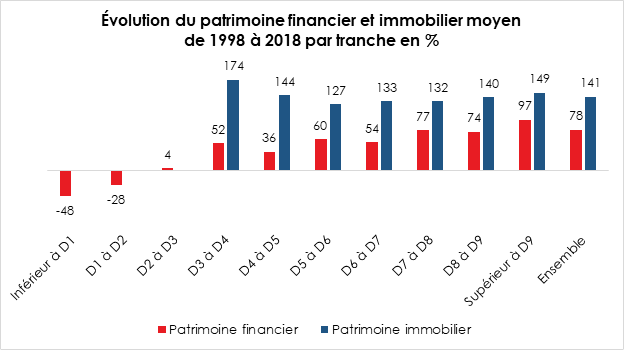

Depuis 1998, le patrimoine des ménages les plus aisés a fortement augmenté. Pour ceux se situant au-dessus des 50 % les mieux dotés, la valorisation atteint plus de 100 %.

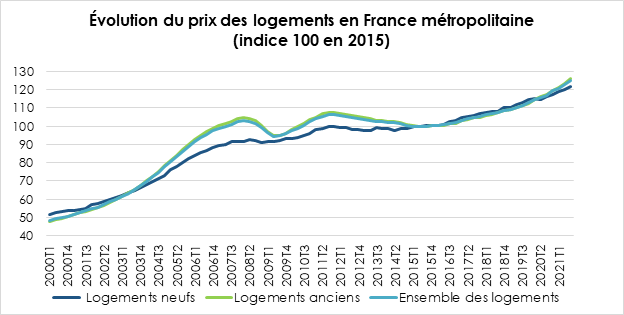

Les détenteurs de biens immobiliers, en particulier ceux qui sont propriétaires au sein des grandes agglomérations ou à proximité du littoral, sont les grands gagnants du processus de valorisation, même si, dans les faits il vaudrait mieux évoquer le terme d’inflation immobilière. Le propriétaire d’une résidence principale située dans une ville ayant connu une forte augmentation ne s’est pas réellement enrichi. S’il la vendait et s’il souhaitait en acquérir une autre de même nature, sa plus-value serait totalement absorbée dans le cadre de l’opération de rachat.

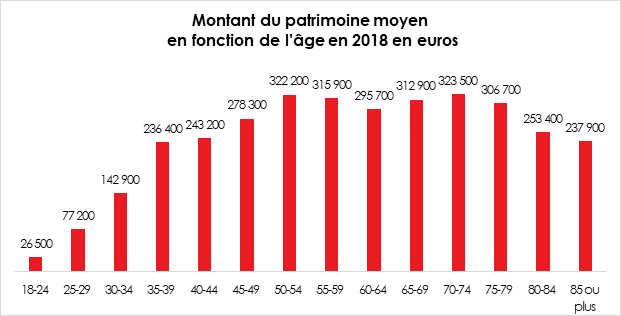

Le vieillissement de la population française participe, par effet d’accumulation sur la durée de la vie, à la progression du montant moyen des patrimoines des ménages. La majorité de celui-ci est détenue par les plus de 55 ans. Par ailleurs, nous héritons de plus en plus tard. L’âge moyen des héritiers dépasse 50 ans quand il y a cent ans, il était de 30 ans. Le montant des successions tend également à augmenter. 50 % des Français héritent de moins de 70 000 euros quand 10 % héritent de plus de 500 000 euros, 1 % plus de 4,2 millions d’euros et 0,1 % plus de 13 millions d’euros.

La fiscalité et l’égalisation des situations patrimoniales

Entre 1914 et 1980, les inégalités patrimoniales, au sein des pays occidentaux, ont fortement diminué. Pour des économistes comme Thomas Piketty, l’introduction de l’impôt sur le revenu et des droits de succession ont fortement contribué à ce processus. Les deux guerres mondiales, l’inflation et la crise de 1929 ont également joué un rôle non négligeable. En France, en 1945, le patrimoine des ménages ne représentait que quelques mois du PIB.

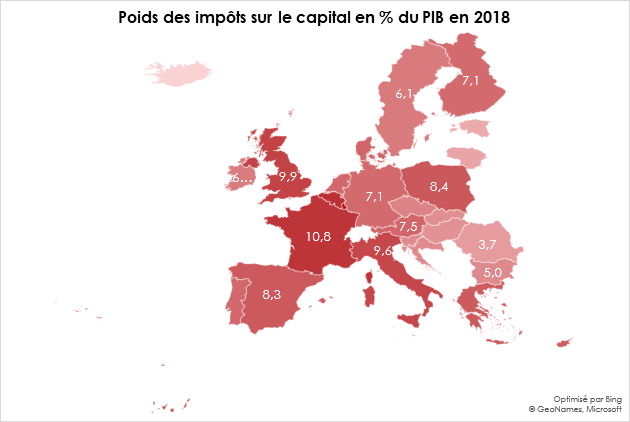

Le premier objectif de la fiscalité est d’assurer des ressources pour les pouvoirs publics de manière aussi neutre que possible sur le plan économique. La France se démarque par un niveau élevé de prélèvements obligatoires. Si les mesures prises en 2017 ont atténué la taxation du patrimoine, celle-ci demeure néanmoins parmi les plus élevées de l’OCDE. Selon un rapport de 2020 de cette organisation internationale, le poids des impôts sur le capital, en pourcentage de PIB, est le plus élevé en France, tant au sein de l’Union européenne que de la zone euro. Après avoir atteint un point bas à 9,4 % en 2009, le taux constaté en France s’est progressivement accru pour représenter 11 % du PIB en 2017 avant de baisser légèrement à 10,8 % en 2018. À titre de comparaison, le taux moyen constaté dans l’UE à 27 et dans la zone euro est de 8,5 % en 2018 quand celui de l’Allemagne est de 7,1 %. Le même constat est fait par la Commission européenne.

Selon Thomas Piketty ou le Conseil d’Analyse Économique (CAE), les impôts ne joueraient plus leur rôle de nivellement des inégalités patrimoniales en raison des dispositifs spéciaux qui ont été institués et dont profiteraient en particulier les ménages les plus aisés. Aux États-Unis, une très grande majorité des successions sont ainsi exonérées. En France, 40 % du patrimoine transmis chaque année, ne seraient pas soumis à des droits de mutation. Les petites successions en ligne directe échappent à l’impôt par le jeu de l’abattement de 100 000 euros et des exonérations dont bénéficie le conjoint survivant. Le montant moyen des successions est en France inférieur à 150 000 euros et le montant médian qui partage les héritiers en deux parts égales est inférieur à 50 000 euros.

Les droits de mutation connaissent, comme le reste de la fiscalité française, de nombreuses exceptions et autant de niches. Parmi les mécanismes permettant de réduire l’assiette des droits de mutation figure pour les biens professionnels le pacte Dutreil (coût fiscal de 2 à 3 milliards d’euros), le démembrement de propriété (coût fiscal de 2 à 3 milliards d’euros), l’assurance vie (coût fiscal de 4 à 5 milliards d’euros) et l’effacement des plus-values au moment du décès. Ces dispositifs qui bénéficient essentiellement aux contribuables les plus aisés accentueraient, selon le CAE, le processus de concentration du patrimoine.

Pour un changement des règles fiscales ?

Pour arrêter le processus de concentration du patrimoine, certains réclament le durcissement de la fiscalité, d’autres au contraire souhaitent sa réduction, notamment pour les donations. Le sujet de la fiscalité des successions est, en France, très sensible. Les Français craignent son augmentation. Surestimant son montant, ils pensent, pour une grande majorité d’entre eux, y être assujettis. Les Français, selon l’enquête du Cercle de l’Épargne/Amphitéa, réclament une baisse des impôts sur les donations parents-enfants. Cette idée avait été un temps soutenue par le ministre de l’Économie Bruno Le Maire. Il l’a abandonnée car elle a été jugée par une partie même de la majorité actuelle comme peu sociale. Les donations étant réalisées par les contribuables les plus aisés, elles confortent la situation patrimoniale des enfants de ces derniers. Pour autant, la fiscalité ne peut pas tout. Il faut agir sur la spéculation en particulier dans le domaine de l’immobilier. La raréfaction du foncier, l’accumulation des normes, les politiques de soutien au logement favorisent la hausse de l’immobilier.

Les propositions du Conseil d’Analyse économique, la tentation du tour de vis

Le CAE propose une série de mesures dont l’adoption aboutirait à une forte augmentation de la fiscalité sur le patrimoine. Si certaines ne manquent pas d’intérêt, le parti pris est de relever le niveau des prélèvements en considérant que c’est la seule solution permettant de lutter contre les inégalités. Le CAE suggère de passer d’une taxation effectuée lors de la transmission à une taxation sur le flux successoral durant toute la vie. Les contribuables qui reçoivent plusieurs héritages seraient plus lourdement taxés qu’aujourd’hui. Cette mesure aurait un effet égalitaire évident. La remise en cause du Pacte Dutreil pourrait, en revanche, avoir des conséquences sur le plan des entreprises. Elle pourrait inciter des dirigeants d’entreprise à s’expatrier afin que leurs enfants puissent conserver la détention de l’entreprise familiale. Elle pourrait favoriser le rachat des PME par les grandes entreprises ce qui n’est pas, en soi, la meilleure solution pour densifier un tissu économique. Le CAE propose également de réduire l’avantage des démembrements qui aboutit à une réduction de l’assiette des droits de succession. S’il est indéniable que des montages sont réalisés dans un but purement fiscal, ils peuvent l’être également afin d’organiser une succession. Le Conseil suggère également de supprimer les avantages de l’assurance vie en matière successorale. Le processus de banalisation a déjà été entamé. Les exonérations les plus massives concernent les vieux contrats, ceux datant d’avant 1991 et les versements effectués avant 1998. Au fur et à mesure de l’avancement en âge des titulaires des contrats, le poids des exonérations diminuera. Il faut, par ailleurs, des espaces de liberté permettant de déroger au Code civil et au Code fiscal. Le CAE reprend à son compte l’idée de doter chaque Français, à sa majorité, d’un patrimoine de départ de 100 000 euros. Après l’hélicoptère money, l’hélicoptère patrimoine, après le revenu minimum pour tous, le patrimoine minimum pour tous. Si l’idée peut paraître séduisante, il faut néanmoins mettre en parallèle son coût et sa finalité. Nous vivons dans un monde où toute ressource est rare. La socialisation du patrimoine donne l’impression que la gratuité est possible pour tous et à tout moment. Néanmoins, cette idée pourrait jouer un rôle pédagogique et offrir pour de nombreux jeunes un potentiel économique pour développer une entreprise ou pour reprendre des études. Il serait également possible de prévoir l’ouverture d’un Plan d’Épargne en Actions ou d’un Plan d’Épargne Retraite afin d’inciter les Français à détenir des actions.

Les propositions du Conseil des Prélèvements Obligatoires

En 2018, le Conseil des Prélèvements Obligatoires avait dans un rapport sur la fiscalité du patrimoine souligné son inefficience et son caractère peu lisible. Il avait demandé une plus grande prévisibilité et une meilleure prise en compte des intérêts économiques. Ces propositions concernaient l’ensemble de la fiscalité du patrimoine. Elles visaient à accroître la fluidité du patrimoine, à réduire les inégalités de traitement et à contribuer à réorienter l’épargne vers des placements longs. Les auteurs du rapport souhaitaient une refonte de la fiscalité des plus-values immobilières en supprimant le système d’abattement qui est fonction de la durée de détention. Le dispositif était jugé contre-productif en favorisant la rétention des biens. Le Conseil proposait que les plus-values soient calculées en prenant en compte l’érosion liée à l’inflation.

Le Conseil des Prélèvements Obligatoires envisageait l’unification de la taxation des revenus fonciers en supprimant le dispositif de loueur en meublé non professionnel. Sans surprise, il préconisait la révision des valeurs locatives qui n’a pas été effectuée depuis les années 70. Pour les droits de mutation à titre onéreux, le Conseil demandait leur allégement pour diminuer le coût des transactions, de les rendre progressifs voire de les associer à la taxe foncière. Pour l’assurance vie, le Conseil proposait alors de supprimer les abattements de 4 600 euros pour un célibataire et 9 200 euros pour un couple et de supprimer le seuil de 150 000 euros d’encours à partir duquel le prélèvement forfaitaire unique de 30 % s’applique en lieu et place du taux de 24,7 %. Il souhaitait également que les taux d’imposition prennent en compte non plus la date de souscription des contrats mais celle des versements. Avec l’application du PFU, cette modification serait en l’état sans effet. Dans un souci d’harmonisation et afin d’encourager l’épargne longue, la durée du PEA serait portée de 5 à 8 ans. Du fait que les ménages héritent de plus en plus tard, après 50 ans, soit huit ans de plus qu’en 1980, le Conseil proposait d’encourager les donations en rapprochant les abattements de ceux en vigueur pour les successions. En contrepartie, il suggérait d’augmenter les droits de succession à titre gratuit et de limiter les avantages associés en matière de succession à l’assurance vie.

Les impôts sont tout à la fois honnis par ceux qui les paient ou ceux qui pensent un jour ou l’autre les payer et chéris par ceux qui ne les acquittent pas. La réinstauration de l’ISF est souhaitée par une majorité des Français considérant qu’il est logique de taxer les contribuables les plus aisés. Si l’assiette de cet impôt venait à englober tout le patrimoine des ménages quel que soit son montant, l’appréciation serait fort différente… Le patrimoine est un sujet de passion et donc de division. Il n’en finit pas de nourrir les fantasmes. Si de nombreuses études sont consacrées à sa fiscalité, en revanche, peu s’enquièrent de son rôle économique. La mobilisation du capital afin de garantir une croissance forte et pérenne serait un thème sans nul doute intéressant à développer.

A lire dans le Mensuel N°93 de janvier 2022 du Cercle de l’Épargne

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com