Accueil > Actualités > Epargne > 2021 >

Faut-il inventer le patrimoine universel ?

La pandémie accélère certes à la marge le rythme des successions, les plus de 75 ans payant un lourd tribut à la maladie, mais elle ne modifie pas, pour le moment, les tendances qui avaient cours avant. L’épidémie n’a pas provoqué, pour le moment, une dépréciation des actifs financiers et immobiliers. Il est encore trop tôt pour estimer les conséquences à moyen et long terme. Les faibles taux d’intérêt favorisent par ricochet l’augmentation des prix de l’immobilier et des actions. Si dans les prochains mois, la reprise n’était pas au rendez-vous, il pourrait évidemment y avoir des corrections importantes qui remettraient en cause le processus de valorisation qui s’est engagé il y a une trentaine d’années.

La France est un des pays les plus égalitaires au niveau des revenus, mais aussi en ce qui concerne le patrimoine. Les inégalités ont fortement décru depuis le début du XXe siècle en raison de l’introduction de l’impôt sur le revenu et du relèvement des droits de succession. Avec l’allongement de la durée de la vie et le processus d’appréciation de la valeur des actifs immobiliers et financiers, la réduction des inégalités s’est interrompue dans les années 80. À la différence de nombreux pays occidentaux et des États-Unis en premier lieu, l’augmentation des inégalités patrimoniales demeure limitée en France en comparaison des situations constatées à l’étranger.

Le patrimoine net des ménages s’établissait, fin 2019, à 12 561 milliards d’euros, soit 8,8 fois le revenu disponible net des ménages, conte 4,5 fois leur revenu disponible brut en 1990. Pour mémoire, à la sortie de la Seconde Guerre mondiale, le patrimoine correspondait à quelques mois de revenus.

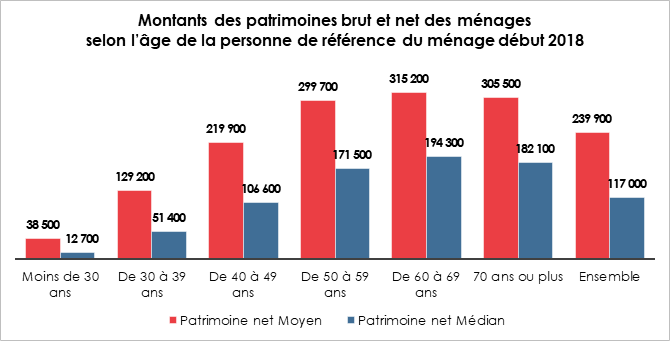

Fin 2018, le patrimoine net moyen des ménages s’élevait à 239 900 euros (patrimoine immobilier, financier et professionnel, réduit des emprunts privés et professionnels). La moitié des ménages possédait plus de 117 000 euros de patrimoine net. Tout comme le patrimoine brut, le patrimoine net dépend beaucoup de l’âge : en moyenne, le patrimoine net des ménages dont la personne de référence a moins de 30 ans était de 38 500 euros, contre 305 500 euros pour les ménages dont la personne de référence a 70 ans ou plus.

Le patrimoine net augmente avec le revenu disponible, qui conditionne les capacités d’épargne du ménage : il s’élevait en moyenne à 96 800 euros pour les 20 % des ménages ayant les plus faibles revenus disponibles et à 602 700 euros pour les 20 % les plus aisés.

Le patrimoine net varie également selon la catégorie socioprofessionnelle de la personne de référence du ménage. Un ménage d’agriculteur sur deux avait un patrimoine net supérieur à 437 900 euros. Le patrimoine d’un ménage d’indépendant (hors profession libérale et agriculteur) sur deux était supérieur à 220 100 euros. Parmi les ménages dont la personne de référence est salariée, les ménages de cadre disposaient du patrimoine médian le plus élevé : un ménage sur deux disposait d’un patrimoine net supérieur à 219 100 euros. Pour les ménages dont la personne de référence est employée, le patrimoine net médian s’élevait à 25 300 euros et il était inférieur à 12 300 euros pour les ménages d’ouvrier non qualifié. Les indépendants et les agriculteurs détiennent des biens professionnels indispensables à leur activité, ce qui explique ces différences de patrimoine.

Le patrimoine net est également réparti inégalement selon le type de ménage. Les couples sans enfant avaient un patrimoine net moyen de 360 800 euros contre 285 000 euros pour les couples avec enfants. Cependant, la différence entre les couples avec et sans enfant sur le patrimoine brut était seulement de 20 000 euros. Les couples avec enfants sont souvent plus jeunes et dans la phase d’accumulation du capital. Ils ont plus tendance à être accédants à la propriété. Au contraire, les couples sans enfant à charge comprennent des ménages de retraités ayant souvent déjà remboursé leurs emprunts. Les familles monoparentales ont le patrimoine net moyen le plus faible, en raison d’une moindre capacité d’épargne du fait de revenus moyens plus faibles.

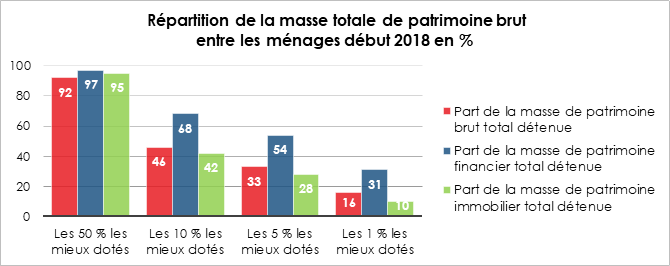

50 % des ménages possèdent 92 % du patrimoine

La moitié des ménages concentre 92 % des avoirs patrimoniaux. Les inégalités de patrimoine entre les ménages sont stables par rapport à 2015. Le patrimoine brut des ménages est principalement constitué de biens immobiliers (61 %) et d’actifs financiers (20 %).

De la première révolution industrielle jusqu’en 1914, le patrimoine a, en France comme dans la grande majorité des États occidentaux, connu une phase de forte concentration. Les 10 % les mieux dotés des ménages français possédaient alors plus de 80 % du patrimoine total. La Première Guerre mondiale marque le début d’une période de forte baisse des inégalités. Au milieu des années 1980, les 10 % les mieux dotés ne concentrent plus que 50 % du patrimoine. La part du patrimoine détenu par la classe moyenne augmente fortement, passant de 14 % à 41 %. La crise de 1929, avec la faillite des rentiers, puis les destructions de la Seconde Guerre mondiale, l’inflation ainsi qu’une hausse des prélèvements ont érodé fortement la valeur du patrimoine. Durant les Trente Glorieuses, les classes moyennes, bénéficiant de la hausse des rémunérations salariales et de facilité d’accès aux crédits, se sont constitué un patrimoine en particulier à travers l’acquisition de la résidence principale, aidées en cela par la hausse des prix. À partir des années 1990, l’inflation se résorbe, les crises freinent la hausse des salaires, l’immobilier connaît une hausse importante tout comme les valeurs actions.

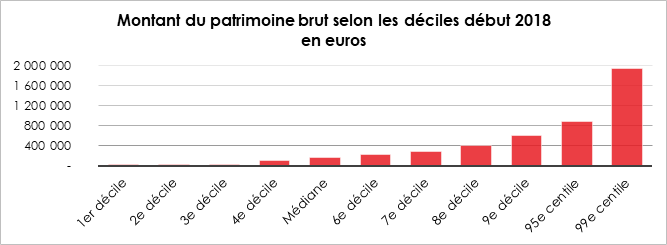

Le patrimoine est détenu par la partie la plus âgée de la population. Plus de la moitié des biens immobiliers et financiers est détenue par les plus de 55 ans. Le patrimoine net moyen (déduction faite des emprunts en cours) passe de 38 500 euros pour les ménages dont la personne de référence a moins de 30 ans à 315 200 euros pour les ménages de sexagénaires. Ce phénomène est logique. Il est le produit du processus d’accumulation lié au cycle de la vie. Il ne peut que s’accroître en raison de l’augmentation de l’âge moyen de la population. Cette situation est d’autant plus marquée que les générations de l’après-guerre étaient importantes. Elles ont bénéficié des Trente Glorieuses. Depuis une dizaine d’années, les jeunes de moins de trente ans sont en retard sur leurs aînés pour la constitution de leur patrimoine. La succession des crises, la précarité, la stagnation des salaires expliquent ce retard. Par ailleurs, en raison du prix élevé des logements, la marche de la primo-accession est élevée malgré les très faibles taux d’intérêt.

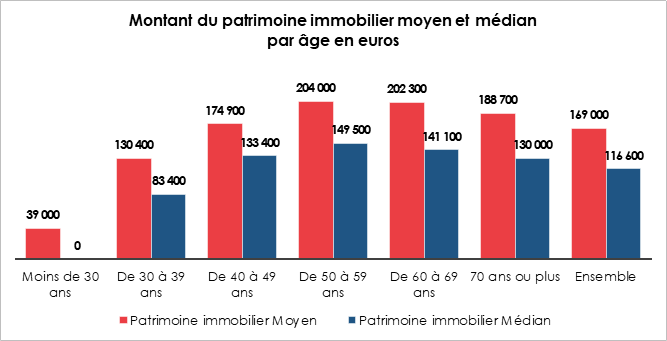

Les jeunes retraités sont ceux qui ont le patrimoine immobilier le plus important. Ils ont bénéficié plus que leurs aînés et leurs cadets des effets des Trente Glorieuses et de l’inflation. Leur patrimoine immobilier est en moyenne cinq fois plus important que celui des actifs de moins de 30 ans.

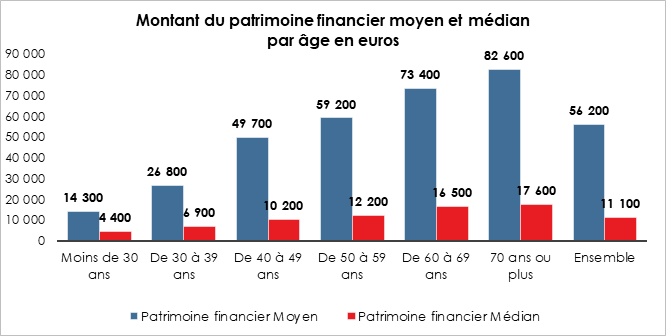

En ce qui concerne le patrimoine financier, par effet d’accumulation, ce sont les plus de 70 ans qui sont les plus riches avec un montant moyen de 82 600 euros, contre une moyenne de 56 200 euros. Ils sont six fois mieux dotés que les jeunes de moins de 30 ans. Cette concentration chez les plus de 70 ans est liée au fait que les retraités sont des épargnants nets, en France, au-delà de cet âge.

Les politiques monétaires accroissent les inégalités patrimoniales

Pour sauver les économies, les banques centrales ont abaissé leurs taux d’intérêt ces vingt dernières années dans des proportions inconnues. Au sein de l’OCDE, leurs taux d’intervention sont ainsi passés de 2 à 0 % de 2002 à 2020. Avec le concours des rachats d’obligations qui aplatit la courbe des taux, les États empruntent à 10 ans à moins de 0,5 % en moyenne toujours au sein de l’OCDE, contre 4 % en 2002. La base monétaire des banques centrales des pays membres de l’OCDE est passée, durant cette période, de 2 500 à 22 500 milliards de dollars. Ces dernières sont à leur corps défendant devenues les béquilles des États. Ainsi, l’encours de dettes publiques détenu par les banques centrales est passé de 1 000 à 14 000 milliards de dollars en vingt ans. Ce soutien monétaire permet aux États de maintenir des déficits publics élevés qui ont dépassé 8 % du PIB l’année dernière. L’augmentation des dépenses publiques a compensé les effets des crises sur les revenus des ménages. Ainsi, en France, comme dans la majorité des pays européens, la baisse des revenus provoquée par la crise sanitaire a été, jusqu’à maintenant, faible. Le soutien public a également permis d’éviter les faillites et les destructions d’emploi. Les États ont socialisé une grande partie des revenus des ménages et des entreprises.

Le soutien monétaire massif a des effets négatifs tant sur le plan économique et financier. En anesthésiant la situation économique, il ralentit le processus d’adaptation, de modernisation des économies. Il conduit au maintien d’activités non rentables. Il favorise le gaspillage des ressources financières en faussant l’échelle des valeurs. Avant même la crise sanitaire, l’injection importante de liquidités ne s’accompagnait pas d’une augmentation de l’investissement. Les gains de productivité étaient également orientés à la baisse. Comme quoi l’argent facile à bas coût n’est pas synonyme d’expansion.

Sur le plan financier, les politiques monétaires accommodantes ont provoqué une augmentation des valeurs « actions » et des prix de l’immobilier. L’indice boursier a été multiplié, depuis 2002, par 2,5 pour les pays de l’OCDE quand le prix des maisons l’a été par 1,8. Les acteurs économiques recherchent dans ces placements le rendement qui a disparu dans les obligations. Par ailleurs, la progression du volume des obligations en lien avec l’endettement croissant des États entraîne, par rééquilibrage de la valeur des portefeuilles, la hausse du cours des actions et du prix de l’immobilier. Entre les différentes classes d’actifs, il y a un rapport relativement constant dans le temps. Si une classe augmente en volume, cela amène un ajustement sur les autres classes qui, à défaut de passer également par le volume, s’effectue à travers les prix.

Cette inflation des actifs immobiliers et boursiers accentue les inégalités patrimoniales. Au sein de l’OCDE, la part du patrimoine détenue par les 1 % les mieux dotés est passée de 29 à 33 % de 2002 à 2020. La valorisation rapide du capital favorise les détenteurs. La marche à franchir pour les non-détenteurs est de plus en plus élevée. Cette situation vaut en particulier pour l’acquisition de la résidence principale par les jeunes actifs. La stagnation des revenus et l’absence d’inflation jouent également un rôle important dans la montée des inégalités patrimoniales. D’autres facteurs doivent être également pris en compte. La population se concentrant au sein des grandes agglomérations, par déséquilibre entre offre et demande logements, les prix augmentent. Ce phénomène est renforcé par la rareté du foncier disponible, rareté physique et réglementaire. Par ailleurs, le vieillissement de la population favorise la concentration du patrimoine au profit des plus de 55 ans, les successions intervenant de plus en plus tard.

Quelles pistes pour réduire les inégalités patrimoniales ?

La progression des inégalités patrimoniales devient un sujet majeur au sein des opinions publiques. Afin de les corriger, en France, certains avancent l’idée de créer un capital jeune qui pourrait s’assimiler à un patrimoine universel reprenant l’esprit du revenu universel. Tout citoyen devrait se voir doter d’un minimum de capital afin d’avoir les moyens de mener à bien ses projets de formation, de création d’entreprise ou de possession de son logement. Récemment, Stanislas Guerini, le délégué général de La République en Marche, a proposé un dispositif en faveur des jeunes qui prendrait la forme d’un prêt de 10 000 euros, avec un montant remboursable sur une période de trente ans, à taux zéro et uniquement pour ceux qui auraient atteint un certain niveau de revenu (plus de 1 800 euros bruts par mois par exemple). Plus de cinq millions de jeunes entre 18 et 25 ans pourraient bénéficier en France de ce capital. Cette somme serait censée servir à payer des frais de scolarité, à financer un logement étudiant ou à créer une entreprise. Le coût évalué se situerait, en fonction des éventuels remboursements, entre 500 millions et 3 milliards d’euros par an. Plusieurs pays comme le Royaume-Uni ou la Suède ont entrepris d’expérimenter des dispositifs similaires.

D’autres pistes pourraient être retenues comme l’amélioration du régime des donations. À ce titre, le Gouvernement pourrait inciter ceux qui ont épargné depuis le mois de mars 2020 avec la crise Covid à transmettre en franchise de droits à leurs enfants ou petits-enfants dans la limite de 50 000 ou 70 000 euros. De manière plus globale, il faudrait peut-être revenir à la règle des 10 ans et non des 15 ans en ce qui concerne l’application des abattements pour les donations. Des mesures pourraient être imaginées en cas de transferts qui viseraient à faciliter l’achat de la résidence principale ou la création d’une entreprise par les enfants ou les petits-enfants.

A lire dans le Mensuel du Cercle de l’Épargne N°82 de février 2021

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com