Accueil > Actualités > Epargne > 2018 >

Des dépenses pré-engagées à l’épargne, un long cheminement

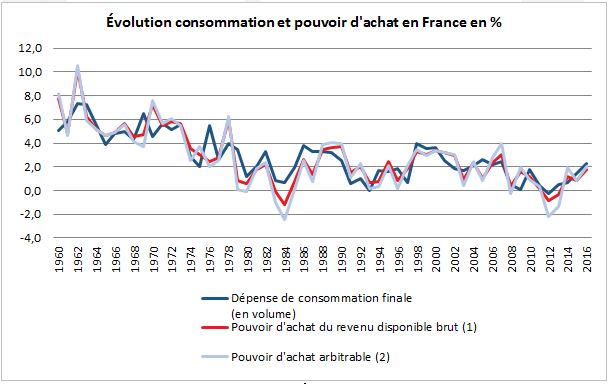

Si une légère contraction du pouvoir d’achat des Français a été enregistrée en 2012 et 2013, les ménages n’ont pas subi de fortes baisses depuis la crise de 2008-2009. Malgré tout, ils considèrent que leur niveau de vie diminue année après année. Ce sentiment est vif notamment au 1er janvier, marqué par l’augmentation traditionnelle de certains tarifs réglementés. 2018 ne fait pas exception à la règle. Les droits sur le gazole augmentent de 7,6 centimes quand ceux de l’essence sans plomb sont relevés de 3,9 centimes par litre. Les tarifs réglementés du gaz naturel ont été augmentés de 6,9 % en janvier. Le prix du timbre ordinaire (vert) s’accroît de 9,6 % quand celui du timbre prioritaire (rouge) augmente de 11,8 %. Ces hausses diminueront le gain généré – du moins pour les salariés du secteur privé et une partie des indépendants – par le transfert d’une partie des cotisations sociales sur la CSG. Mais au-delà de ces augmentations saisonnières, l’appréciation des ménages sur l’évolution de leur pouvoir d’achat s’explique par l’évolution des dépenses dites pré-engagées. Ces dernières correspondent aux dépenses incontournables et ne pouvant pas être reportées. Figurent dans ces dépenses le loyer, les abonnements liés à la télécommunication, aux transports, au chauffage, à l’eau, au gaz ou à l’électricité, les intérêts financiers et les assurances. Pourraient y être ajoutés les impôts ainsi que les remboursements des emprunts immobiliers qui entrent dans le champ non pas de la consommation mais de l’épargne. Pour corriger statistiquement, cette différence de traitement, l’INSEE intègre dans les dépenses pré-engagées pour les propriétaires un loyer fictif.

(1) : évolution déflatée à l’aide de l’indice du prix des dépenses de consommation finale des ménages

(2) : évolution déflatée à l’aide de l’indice du prix des dépenses de consommation non « pré-engagées » des ménages.

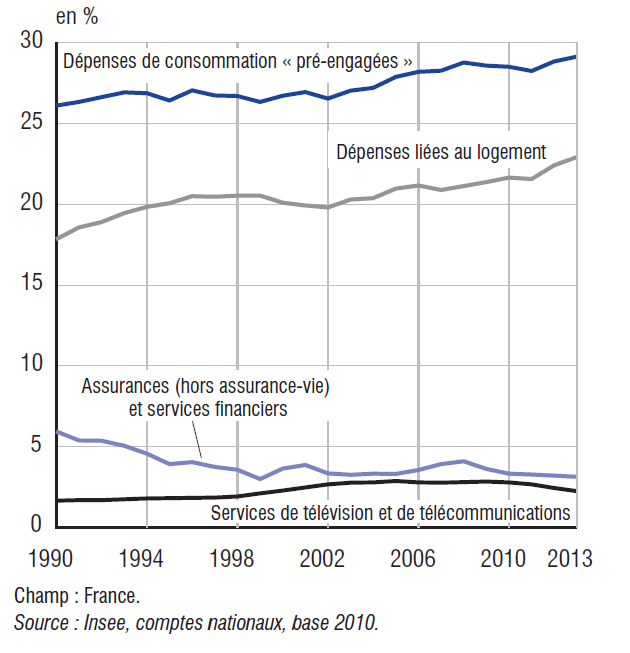

Champ : France, ménages y compris entreprises individuelles

Source : Insee, comptes nationaux – base 2010.

Le poids des dépenses pré-engagées hors alimentation représente, en moyenne, 28 % des revenus après transferts sociaux. Il atteint 35 % des revenus pour les 20 % les plus modestes contre 23 % pour les plus aisés. Ainsi, entre ces deux catégories, l’écart de revenu arbitrable, le revenu après paiement des dépenses pré-engagées, par unité de consommation atteint en moyenne 4,1 contre 3,5 en termes de revenu disponible. Pour les plus modestes, les seules dépenses de logement captent 25 % du revenu contre 18 % pour les mieux dotés en termes de revenus. Le seul paiement du loyer accapare 18 % des moyens des ménages. Ce ratio reste constant pour 80 % des ménages. Pour les 20 % restant, ceux ayant les revenus les plus élevés, il baisse à 13 %. Le logement est pour tous les ménages le premier poste budgétaire. En revanche, le poste alimentaire n’arrive en deuxième position que pour les 20 % les moins riches. Pour les autres, c’est le poste « transports » qui occupe cette place.

Les abonnements hors télécommunications représentent 6 % des revenus (8 % pour les 20 % les plus modestes et 5 % pour les 20 % les plus aisés). Les dépenses de télécommunication absorbent, en moyenne, 3 % des revenus. De leur côté, les dépenses de télécommunication et d’assurances (incluant les services financiers) captent respectivement 3 et 4 % des revenus. Le poids relatif des abonnements « téléphone et Internet » pèse deux fois plus lourd pour les 40 % des ménages les plus modestes que pour les 60 % restants. Celui des dépenses d’assurances est étal quel que soit le niveau de revenus.

Évolution des dépenses pré-engagées

Par définition, les ménages ne peuvent épargner que sur la partie de leurs revenus qui n’est pas pré-engagée ou qui ne fait pas l’objet d’une dépense incontournable (alimentation par exemple). L’épargne correspond donc à la partie des revenus n’ayant pas été affectés au règlement des dépenses de consommation. Parmi cette part épargnée, figure le remboursement du capital des emprunts. Il capte 60 %, en moyenne, de l’effort d’épargne. Ainsi, les ménages épargnent tout à la fois pour s’acquitter de dettes liées essentiellement à l’achat de la résidence principale, pour préparer un investissement ou l’acquisition de biens, pour se prémunir des aléas de la vie ou pour préparer la retraite. Ils épargnent également afin d’aider leurs proches et le cas échéant pour transmettre un patrimoine. Par unité de consommation, en moyenne, un ménage économise un peu plus de 5 000 euros par an. La part relative consacrée à l’épargne varie fortement avec les revenus. Ainsi, le taux d’épargne (hors transferts privés) des 20 % les plus modestes s’élève, en moyenne, à 2,4 % du revenu disponible brut quand celui des 20 % les plus aisés atteint plus de 30 %. Ce taux dépend également de l’âge. Ainsi, parmi les actifs, le taux d’épargne hors transferts privés croît avec l’âge pour atteindre un pic pour les 50-59 ans qui épargnent en moyenne près d’un quart de leur revenu.

Après prise en compte des transferts financiers, l’écart entre les 20 % les plus modestes et le reste de la population se réduit légèrement. En effet, le taux d’épargne des 20 % les plus modestes passe de 2,4 % à 8,1 %. Les transferts privés augmentent aussi nettement le taux d’épargne des ménages les plus jeunes (moins de 30 ans) qui passe de 5,7 % à 14,3 %. La redistribution a donc un effet sur l’épargne.

En période de crise, les dépenses pré-engagées sont rigides à la baisse ; en revanche, les dépenses sociales ont tendance à augmenter et à compenser en partie la baisse des revenus (provoquée notamment par le chômage). L’effort d’épargne a tendance à rester relativement insensible, depuis une dizaine d’années à l’évolution de l’activité économique. Les Français affectent entre 14 et 15 % de leur revenu disponible brut à l’épargne. La baisse des rendements des produits financiers n’a pas conduit à une diminution de la part consacrée à l’épargne, bien au contraire. Que ce soit pour la retraite ou pour l’acquisition d’un bien, implicitement ou pas, les Français se fixent des objectifs d’épargne. Un moindre rendement les oblige alors à accentuer leur effort. Par ailleurs, en période de crise, les ménages, par précaution, ne relâchent pas leur effort et cela quel que soit le niveau de leurs revenus.

Source : INSEE

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com